REGISTRO DOI: 10.69849/revistaft/ra10202602162002

Katia Cristiane da Silva Pimentel1

RESUMO

O trabalho analisa os impactos fiscais da implementação do Imposto sobre Valor Agregado Dual (IVA Dual) no agronegócio brasileiro, considerando a reforma tributária instituída pela Emenda Constitucional nº 132/2023 e regulamentada pela Lei Complementar nº 214/2025. Examina-se a relevância econômica do setor, a estrutura atual da tributação indireta e os desafios enfrentados. São discutidos potenciais benefícios do IVA Dual, como simplificação tributária, redução da cumulatividade e maior neutralidade fiscal, além de experiências internacionais que podem orientar sua aplicação no Brasil. Conclui-se que, embora a reforma possa promover eficiência e justiça fiscal, sua efetividade dependerá da implementação, da adaptação dos produtores e da harmonização entre os entes federativos. Por fim, a metodologia utilizada baseia-se em pesquisa bibliográfica e documental, com análise de legislações, relatórios oficiais, artigos científicos e dados de instituições como o Cepea e a Confederação da Agricultura e Pecuária do Brasil (CNA). O estudo adota abordagem qualitativa e descritiva, buscando compreender o impacto do novo modelo tributário sob uma perspectiva teóricoprática.

Palavras-chave: Reforma tributária. IVA Dual. Agronegócio. Impactos Fiscais. Competitividade.

ABSTRACT

This study analyzes the fiscal impacts of implementing the Dual Value Added Tax (Dual VAT) on Brazilian agribusiness, considering the tax reform established by Constitutional Amendment No. 132/2023 and regulated by Complementary Law No. 214/2025. It examines the sector’s economic relevance, the current structure of indirect taxation, and the challenges faced. Potential benefits of the Dual VAT are discussed, such as tax simplification, reduced tax burden, and greater fiscal neutrality, in addition to international experiences that can guide its application in Brazil. It concludes that, although the reform may promote efficiency and fiscal justice, its effectiveness will depend on implementation, producer adaptation, and harmonization among the federative entities. Finally, the methodology used is based on bibliographic and documentary research, with analysis of legislation, official reports, scientific articles, and data from institutions such as Cepea and the Confederation of Agriculture and Livestock of Brazil (CNA). The study adopts a qualitative and descriptive approach, seeking to understand the impact of the new tax model from a theoretical and practical perspective.

Keywords: Tax reform. Dual VAT. Agribusiness. Tax Impacts. Competitiveness.

INTRODUÇÃO

O sistema tributário brasileiro, amplamente reconhecido por sua complexidade e elevada carga fiscal, constitui um desafio recorrente para a competitividade e o desenvolvimento econômico nacional. Sua estrutura, marcada por uma multiplicidade de tributos incidentes sobre bens e serviços, gera sobreposição de competências, insegurança jurídica e altos custos de conformidade. No caso do agronegócio — setor estratégico para a economia e responsável por significativa parcela do Produto Interno Bruto (PIB) e do emprego no país —, essas distorções se tornam ainda mais relevantes, pois impactam diretamente a produção primária, o processamento industrial e a comercialização interna e externa.

Nesse contexto, a reforma tributária instituída pela Emenda Constitucional nº 132/2023 e regulamentada pela Lei Complementar nº 214/2025 apresenta-se como um marco na busca por simplificação, eficiência e justiça fiscal. Entre as principais mudanças, destaca-se a criação do Imposto sobre Valor Agregado Dual (IVA Dual), composto pela Contribuição sobre Bens e Serviços (CBS), de competência federal, e pelo Imposto sobre Bens e Serviços (IBS), de competência compartilhada entre estados e municípios, além do Imposto Seletivo (IS) para produtos específicos. Essa nova configuração substitui cinco tributos indiretos (ICMS, ISS, IPI, PIS e Cofins), com o objetivo de reduzir a cumulatividade, uniformizar regras, promover a tributação no destino e ampliar a neutralidade do sistema.

No entanto, embora os potenciais benefícios sejam evidentes, sua efetividade no agronegócio dependerá de fatores como a adaptação tecnológica e contábil, a manutenção de incentivos estratégicos, a governança federativa e a capacidade de minimizar desigualdades regionais. A complexidade do setor — que envolve cadeias produtivas diversificadas, variação de elasticidade da demanda e forte integração com o comércio internacional — exige uma análise detalhada sobre como a implementação do IVA Dual pode alterar a dinâmica de custos, preços e competitividade.

Assim, este trabalho tem como objetivo examinar de forma crítica os impactos fiscais do IVA Dual no agronegócio brasileiro, considerando seus reflexos sobre a carga tributária, a competitividade e a sustentabilidade do setor. Busca-se responder à seguinte questão central: como a implementação do IVA Dual poderá influenciar a produção e a comercialização agropecuária no Brasil, em termos de custos, competitividade e equilíbrio federativo? Para atingir esse objetivo, serão explorados o papel econômico e social do agronegócio, a atual estrutura de tributação indireta e seus efeitos sobre o setor, as diretrizes e mecanismos do IVA Dual, as experiências internacionais relevantes e, por fim, os potenciais riscos e oportunidades decorrentes da reforma.

A relevância deste estudo é dupla. Do ponto de vista prático, oferece subsídios para que produtores, formuladores de políticas públicas e profissionais do direito compreendam as implicações da reforma e adotem estratégias adequadas para a transição. Do ponto de vista acadêmico, contribui para preencher uma lacuna na literatura sobre tributação setorial ao articular, de forma integrada, fundamentos teóricos, dados empíricos recentes e comparações internacionais. Ao unir análise crítica e abordagem contextual, este trabalho pretende apoiar o debate sobre a construção de um sistema tributário mais simples, equitativo e capaz de fomentar o desenvolvimento sustentável do agronegócio brasileiro.

Por fim, a metodologia utilizada baseia-se em pesquisa bibliográfica e documental, com análise de legislações, relatórios oficiais, artigos científicos e dados de instituições como o Cepea e a Confederação da Agricultura e Pecuária do Brasil (CNA). O estudo adota abordagem qualitativa e descritiva, buscando compreender o impacto do novo modelo tributário sob uma perspectiva teórico-prática.

A organização do trabalho segue uma estrutura lógica e progressiva: o Capítulo 1 apresenta o panorama do agronegócio no Brasil; o Capítulo 2 aborda a tributação indireta no setor; o Capítulo 3 examina o contexto da reforma tributária e os fundamentos do IVA Dual; o Capítulo 4 analisa os impactos fiscais e econômicos na produção e comercialização agropecuária; e o Capítulo 5 discute experiências internacionais relevantes, encerrando-se com as considerações finais.

1 AGRONEGÓCIO NO BRASIL

1.1 Evolução histórica do agronegócio no brasil

O agronegócio é um dos setores mais estratégicos e influentes da economia brasileira, com relevância que extrapola a geração de riquezas e se estende à empregabilidade, segurança alimentar e balança comercial. Sua importância é notável tanto no mercado interno quanto na projeção internacional do Brasil como potência agroalimentar.

Segundo o Governo Federal (2024), no ano de 2023 a agropecuária brasileira teve um crescimento de 15,1%, o que representa uma quantia de R$ 677,6 bilhões. Sendo o setor que teve a maior alta com reflexo direto no Produto Interno Bruto (PIB) do Brasil, que obteve aumento de 2,9% quando comparado ao ano anterior, com R$ 10,9 trilhões.

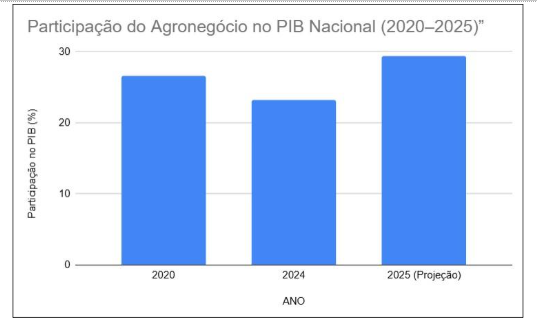

Considerando toda a cadeia produtiva — que inclui insumos, produção agropecuária, agroindústria e agrosserviços — o PIB do agronegócio fechou 2024 representando 23,2% da economia brasileira, com valor estimado em R$ 2,72 trilhões (CNA, 2025a). No primeiro trimestre de 2025, o setor apresentou crescimento de 6,49%, com projeção de alcançar R$ 3,79 trilhões e representar até 29,4% do PIB nacional (CNA, 2025b).

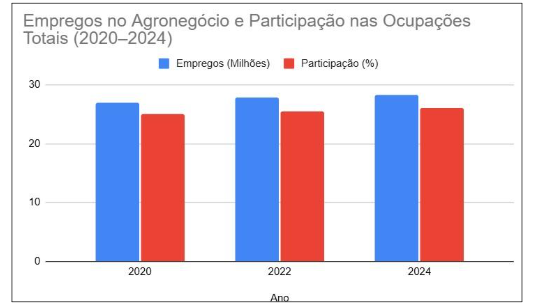

Além de sua força econômica, o agronegócio é também um dos maiores empregadores do país. Dados do Cepea/Esalq (2025) mostram que, no primeiro trimestre de 2025, 28,5 milhões de pessoas estavam ocupadas no setor, representando 26,23% de todas as ocupações nacionais. A formação do agronegócio brasileiro remonta aos ciclos econômicos coloniais, marcados pela produção de açúcar e café, que estruturaram a base agrícola do país. Ao longo do século XX, o setor passou por profundas transformações, com a modernização de técnicas, mecanização, uso de insumos industriais e integração com a indústria e os serviços.

A partir da década de 1970, políticas públicas voltadas à expansão agrícola, aliadas ao avanço da pesquisa agropecuária — com destaque para o papel da Empresa Brasileira de Pesquisa Agropecuária (Embrapa) — permitiram um aumento exponencial da produtividade, transformando o Brasil em referência global em culturas como soja, milho e café.

1.2 Relevância Econômica e Social do Agronegócio

O desempenho do agronegócio no PIB brasileiro tem sido consistente, com oscilações pontuais devido a fatores externos, como variações climáticas e preços internacionais de commodities. Em 2024, o setor manteve uma participação de 23,2% na economia nacional, movimentando R$ 2,72 trilhões (CNA, 2025a).

Gráfico 1 – Participação do Agronegócio no PIB Nacional (2020–2025) Fonte: Cepea (2020–2025) e CNA (2024–2025)

No campo social, a importância do agronegócio se reflete na empregabilidade. Em 2025, a ocupação atingiu 28,5 milhões de pessoas, demonstrando que o setor é não apenas um motor econômico, mas também um dos sustentáculos do mercado de trabalho nacional (Cepea, 2025).

Gráfico 2 – Empregos no Agronegócio e Participação nas Ocupações Totais (2020–2024Fonte: Cepea/Esalq-USP (2024)

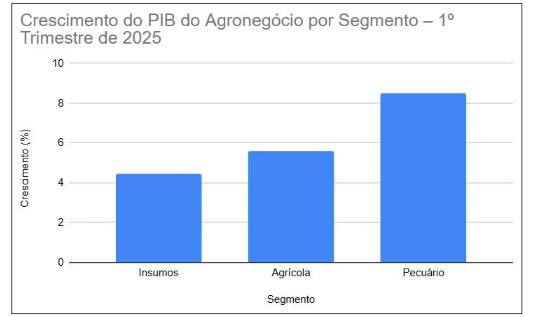

O Brasil ocupa posição de destaque no comércio internacional de produtos agropecuários, sendo o segundo maior exportador global em 2023, com vendas que alcançaram US$ 149,7 bilhões (CNA, 2025c). Produtos como soja, milho, carne bovina, café e açúcar consolidam o país como fornecedor estratégico para diversos mercados. Somente no primeiro trimestre de 2025, as exportações do agronegócio somaram US$ 37,8 bilhões, representando 53,6% de todas as vendas externas do Brasil (Governo Federal, 2025a).

Gráfico 3 – Crescimento do PIB do Agronegócio por Segmento – 1º Trimestre de 2025. Fonte: CNA (2025)

Além do impacto direto sobre o PIB e o comércio exterior, o agronegócio possui forte efeito multiplicador sobre outros setores da economia. O desempenho positivo da produção agropecuária estimula o crescimento da indústria de insumos, transporte, tecnologia e serviços, fortalecendo a cadeia produtiva nacional. Segundo dados da CNA (2025b), cada R$ 1,00 gerado pelo agronegócio movimenta cerca de R$ 1,75 em outros segmentos econômicos, evidenciando seu papel estratégico na dinâmica de geração de renda e arrecadação tributária.

Do ponto de vista regional, o setor contribui para reduzir desigualdades e fortalecer economias locais, especialmente nas regiões Centro-Oeste, Sul e Nordeste, onde a expansão da fronteira agrícola e o investimento em infraestrutura logística vêm impulsionando o desenvolvimento de municípios de médio porte. De acordo com o IBGE (2025), mais de 60% dos municípios brasileiros têm no agronegócio sua principal fonte de receita, o que reforça seu papel social como vetor de inclusão produtiva e fixação da população no campo.

Além disso, o crescimento do agronegócio vem acompanhado de avanços tecnológicos e de sustentabilidade. A adoção de práticas como agricultura de precisão, uso de bioinsumos e integração lavoura-pecuária-floresta tem contribuído para elevar a produtividade e reduzir impactos ambientais. O Cepea (2025) aponta que, entre 2010 e 2024, a produtividade agrícola nacional cresceu 47%, enquanto a área cultivada aumentou apenas 15%, evidenciando ganhos de eficiência e compromisso com a sustentabilidade.

Esses dados demonstram que o agronegócio brasileiro exerce papel central não apenas na economia, mas também na coesão social e ambiental, consolidando-se como um dos principais pilares do desenvolvimento nacional. A inclusão de gráficos sobre participação do agronegócio no PIB, empregabilidade setorial e exportações por produto permitirá visualizar de forma mais clara essa relevância, fortalecendo a compreensão do leitor sobre sua dimensão estratégica.

1.3 Desafios e Perspectivas Futuras do Agronegócio

Apesar de seu protagonismo, o agronegócio brasileiro enfrenta desafios importantes. Entre eles, destacam-se os gargalos logísticos que são representados pela infraestrutura de transporte insuficiente e armazenagem limitada. As questões ambientais evidenciam outro desafio importante, isso porque é evidente a necessidade de conciliar expansão produtiva com preservação ambiental, o que na prática, se torna enorme desafio ao produtor.

Outra representatividade de desafios do agronegócio é a inconstante variável de preços, isso porque existe forte dependência de commodities que ficam sujeitas às oscilações no mercado internacional. Por outro lado, a tendência global de aumento da demanda por alimentos, biocombustíveis e fibras, aliada à capacidade tecnológica do Brasil, aponta para um cenário promissor, especialmente se forem fortalecidas políticas públicas voltadas à inovação e à sustentabilidade (CNA, 2025b).

Além desses aspectos, o agronegócio brasileiro precisa enfrentar desafios estruturais e institucionais que comprometem sua competitividade de longo prazo. A burocracia tributária e regulatória, ainda complexa e heterogênea entre estados, eleva os custos de produção e desestimula a formalização de pequenos e médios produtores. A dificuldade de acesso ao crédito rural e à assistência técnica especializada também limita a modernização de propriedades familiares, que representam mais de 70% dos estabelecimentos rurais no país, conforme dados do IBGE (2025).

Outro ponto sensível diz respeito à volatilidade climática, que tem se intensificado nos últimos anos, com secas prolongadas, enchentes e eventos extremos que afetam a produtividade e a previsibilidade das safras. A necessidade de adaptação a um novo regime climático impõe o fortalecimento de políticas voltadas à agricultura de baixo carbono (ABC+), à gestão de riscos climáticos e ao uso de seguros rurais mais acessíveis e eficazes, capazes de mitigar prejuízos e garantir continuidade da atividade produtiva.

No campo tecnológico, observa-se uma rápida transformação digital do campo, com adoção crescente de agricultura de precisão, sensoriamento remoto, big data e inteligência artificial, instrumentos que otimizam o uso de insumos, reduzem desperdícios e ampliam a produtividade. Todavia, esses avanços ainda estão concentrados em grandes propriedades e exigem políticas públicas que promovam inclusão tecnológica, de modo que pequenos e médios produtores possam integrar-se plenamente à economia digital do agronegócio.

Em relação ao mercado internacional, o Brasil enfrenta pressões crescentes para demonstrar sustentabilidade ambiental e rastreabilidade de produtos, sobretudo em mercados exigentes como União Europeia e Estados Unidos. A adequação às novas exigências de ESG (Environmental, Social and Governance) e às barreiras verdes impostas por acordos comerciais se torna um fator estratégico para manutenção e expansão das exportações brasileiras.

Por fim, as perspectivas futuras do agronegócio apontam para um setor cada vez mais tecnológico, sustentável e integrado globalmente, desde que haja coordenação entre setor público e privado para aprimorar infraestrutura, reduzir custos logísticos e ampliar investimentos em inovação. O fortalecimento de programas de educação rural, capacitação técnica e incentivo à pesquisa agropecuária, aliado à consolidação de um sistema tributário mais simples e neutro, como o proposto pela reforma tributária, poderá consolidar o Brasil como referência mundial em produção eficiente e sustentável de alimentos, energia e fibras.

2 TRIBUTAÇÃO INDIRETA NO SEGMENTO AGROPECUÁRIO

A literatura tributária brasileira distingue tributação direta e indireta a partir do critério econômico de repercussão do ônus. São diretos os tributos cujo encargo permanece no mesmo sujeito que figura como contribuinte de direito (v.g., IRPF/IRPJ, IPTU, IPVA); e são indiretos aqueles nos quais o contribuinte de direito repassa o ônus ao consumidor, por meio do preço (v.g., ICMS, IPI, ISS). Essa distinção não decorre do CTN, mas de construção doutrinária e econômica, amplamente utilizada para analisar distribuição de carga, eficiência e justiça fiscal (Amaro, 2021; Torres, 2009).

Do ponto de vista jurídico-normativo, a regra-matriz de incidência define quem é o contribuinte de direito e o fato gerador; já a classificação direto/indireto emerge da realidade econômica, pois envolve a translação do tributo (para frente—ao consumidor; ou para trás—ao produtor/fornecedor) e não altera a sujeição passiva na norma. Por isso, a mesma exação pode comportar diferentes graus de repasse conforme estrutura de mercado, elasticidades de oferta e demanda e regime concorrencial.

Em termos distributivos, a evidência empírica brasileira mostra que a carga indireta tende a ser mais regressiva, pois incide preponderantemente sobre consumo e pesa proporcionalmente mais nas rendas baixas. Estudos clássicos de incidência tributária no Brasil estimam participação elevada dos tributos sobre bens e serviços no gasto das famílias de baixa renda e pesquisas recentes reforçam que a seletividade (alíquotas menores para essenciais e maiores para supérfluos) mitiga, mas não elimina, a regressividade intrínseca da tributação indireta (Costa, 2024; Leão, 2021).

No plano alocativo, tributos indiretos bem desenhados (sobretudo na forma de IVA com não-cumulatividade ampla) reduzem efeitos cascata, desestimulam planejamentos defensivos na cadeia e neutralizam decisões produtivas, aproximando-se do princípio da neutralidade (Torres, 2009; Leão, 2021). A opção brasileira pelo IVA Dual (CBS/IBS), com tributação no destino e amplo crédito financeiro, busca justamente aperfeiçoar a tributação indireta, simplificando regras e reduzindo cumulatividade, ao mesmo tempo em que preserva espaços de extrafiscalidade (seletividade, Imposto Seletivo) para fins de saúde e meio ambiente.

A literatura tributária distingue tributos diretos e indiretos a partir do critério econômico da repercussão do ônus: nos diretos, o encargo tende a permanecer no próprio contribuinte de direito (p. ex., IR, IPTU), enquanto nos indiretos o ônus é repassado no preço ao longo da cadeia até o consumidor final (p. ex., ICMS, IPI, ISS). Essa distinção não é normativa no CTN; ela é construto doutrinário-econômico útil para analisar incidência, eficiência alocativa e justiça distributiva, pois a translação depende de fatores como estrutura de mercado e elasticidades de oferta e demanda (Amaro, 2021; Carvalho, 2019; Torres, 2009). Em países com forte peso da tributação sobre o consumo, a literatura também destaca potenciais efeitos regressivos e a importância de mecanismos de seletividade para mitigar desigualdades (Leão, 2021).

À luz desse marco conceitual, a Reforma Tributária brasileira adota um IVA Dual (CBS/IBS) que busca neutralidade e não cumulatividade ampla por meio de crédito financeiro, tributação no destino, regras uniformes e possibilidade de seletividade (inclusive via Imposto Seletivo). Para o agronegócio, cujas cadeias são longas, heterogêneas e expostas a choques de preços, esse desenho tende a reduzir efeitos-cascata, dar transparência à carga e melhorar a alocação, sem afastar a discussão distributiva (essencialidade de bens e insumos) — o que será detalhado nos subitens seguintes (Amaro, 2021; Carvalho, 2019; Torres, 2009; Leão, 2021).

2.1 Conceito e Impacto da Tributação Indireta

A tributação indireta impacta profundamente a cadeia produtiva do agronegócio ao incidir diretamente sobre o consumo. Tributos como ICMS, IPI, PIS e Cofins elevam os custos e influenciam a competitividade do setor, mesmo tendo incentivos diversos. A compreensão dessas nuances tributárias é essencial para avaliar os desafios e oportunidades presentes (Vasconcellos et al., 1999).

Tributos indiretos são aqueles embutidos no preço dos bens e serviços e repassados ao consumidor, muitas vezes acarretando cumulatividade tributária. No Brasil, ICMS, IPI, PIS e Cofins compõem essa categoria e podem agravar custos em várias etapas da cadeia (Vasconcellos et al., 1999).

A estrutura tributária vigente no agronegócio brasileiro caracteriza-se pela elevada complexidade e pela sobreposição de normas federais e estaduais, resultando em carga efetiva desigual entre os elos da cadeia produtiva. Segundo Mitsuhashi, Leão e Dexheimer (2024), a heterogeneidade dos regimes fiscais, especialmente no ICMS, promove assimetrias regionais e compromete a competitividade do setor, uma vez que empresas instaladas em estados com menor capacidade de conceder incentivos enfrentam custos tributários mais elevados. Essa distorção afeta a eficiência econômica e reduz o potencial de crescimento de cadeias agroindustriais integradas.

Por se tratar de um setor com cadeias longas e integradas, a tributação indireta gera efeitos cumulativos ao longo das etapas de produção, industrialização e comercialização. Ainda que o ICMS e o IPI adotem mecanismos de não cumulatividade, a aplicação prática encontra limitações decorrentes de regimes especiais, isenções parciais e dificuldades na apropriação de créditos. Essa complexidade acarreta aumento de custos e perda de competitividade para produtores e cooperativas, especialmente em contextos de exportação ou de margens reduzidas (Carvalho, 2019; Torres, 2009).

Outro ponto sensível é a chamada guerra fiscal, caracterizada pela concessão de benefícios e reduções de alíquotas do ICMS pelos Estados para atrair investimentos e exportações agroindustriais. Essas práticas, embora estimulem a economia local, geram distorções regionais e insegurança jurídica, pois comprometem a neutralidade e a uniformidade tributária nacional. No agronegócio, tais incentivos podem alterar a alocação geográfica da produção, influenciar a competitividade e impactar a arrecadação pública (Amaro, 2021; Carvalho, 2019).

Do ponto de vista jurídico, a Constituição Federal, em seus arts. 153, §3º, I, e 155, §2º, III, estabelece a seletividade como critério de justiça fiscal, permitindo que bens essenciais — como alimentos e insumos agrícolas — sejam tributados de forma diferenciada. Essa seletividade busca atenuar a regressividade da tributação sobre o consumo, já que os tributos indiretos pesam mais sobre as famílias de menor renda. No contexto da Reforma Tributária, o modelo do IVA Dual (CBS/IBS) pretende consolidar essa lógica, garantindo não cumulatividade ampla, tributação no destino e neutralidade econômica, especialmente relevante para o agronegócio, cuja competitividade depende da eficiência fiscal (Leão, 2021; Costa, 2024).

Em termos de desenho institucional, a reforma migra de uma lógica segmentada (tributos múltiplos com regras díspares) para um IVA dual plurifásico e integralmente nãocumulativo, baseado no crédito financeiro amplo. A FGV salienta que a não-cumulatividade efetiva não depende apenas de previsão legal, mas de padronização operacional de créditos, eliminação de restrições indevidas e integração tecnológica que viabilize rastreabilidade e auditoria eletrônica. Com isso, reduz-se o efeito-cascata em cadeias longas — caso típico do agro — aproximando a alíquota efetiva da alíquota nominal e reforçando a neutralidade nas decisões de investimento, verticalização e localização. (Santi et al., 2024)

2.2 Principais Tributos Indiretos no Agropecuário

A tributação indireta sobre o setor agropecuário brasileiro concentra-se essencialmente nos tributos ICMS, IPI, PIS e Cofins, que incidem sobre a produção, a circulação e o consumo de bens e serviços. A compreensão da estrutura, das hipóteses de incidência e dos regimes especiais aplicáveis é fundamental para avaliar os impactos fiscais ao longo das cadeias produtivas do agronegócio.

O Imposto sobre Circulação de Mercadorias e Serviços (ICMS) é de competência dos Estados e do Distrito Federal, disciplinado pelo art. 155, II, da Constituição Federal. Sua incidência alcança operações relativas à circulação de mercadorias, inclusive produtos agropecuários, e à prestação de serviços de transporte interestadual, intermunicipal e de comunicação. No agronegócio, o ICMS recai sobre insumos e produtos, como defensivos, sementes e fertilizantes, cuja tributação eleva substancialmente os custos produtivos. Em diversos estados, há isenções, reduções de base de cálculo ou créditos presumidos destinados a mitigar o peso do tributo e estimular a competitividade. No entanto, a ausência de uniformidade entre as legislações estaduais gera distorções concorrenciais e insegurança jurídica (Secretaria Da Fazenda Do Paraná, 2009; Amaro, 2021).

O Imposto sobre Produtos Industrializados (IPI), previsto no art. 153, IV, da Constituição, é de competência da União e incide sobre produtos industrializados, nacionais ou importados. Sua função é predominantemente extrafiscal, permitindo a utilização de isenções ou alíquotas reduzidas como instrumento de incentivo à produção e à industrialização agrícola. Diversos insumos agropecuários — como adubos, sementes, fertilizantes e defensivos — são beneficiados por regimes de isenção ou redução de IPI, justamente para evitar o encarecimento da produção e dos alimentos e estimular o crescimento do setor primário (Brasil, 2024).

As contribuições ao PIS e à Cofins, instituídas respectivamente pelas Leis Complementares nº 7/1970 e nº 70/1991, são tributos federais incidentes sobre a receita bruta das pessoas jurídicas. Embora formalmente classificados como contribuições sociais, integram o grupo da tributação indireta em razão de seu impacto sobre preços e repasse ao consumidor final. No regime não cumulativo, instituído pelas Leis nº 10.637/2002 e nº 10.833/2003, é permitida a apropriação de créditos fiscais sobre insumos utilizados na atividade produtiva.

Contudo, a definição de “insumo” e o alcance desses créditos têm sido objeto de intensos debates administrativos e judiciais. Estudos da KPMG (2018) apontam restrições na aplicação do conceito às agroindústrias, especialmente quanto a despesas com reflorestamento, energia e fretes. Entretanto, decisões recentes do Conselho Administrativo de Recursos Fiscais (CARF) reconheceram o direito ao crédito sobre fertilizantes, sementes e insumos indispensáveis ao processo produtivo, fortalecendo a segurança jurídica do contribuinte (Demarest, 2025).

Em conjunto, esses tributos compõem a espinha dorsal da tributação indireta incidente sobre o agronegócio, exercendo influência direta sobre custos de produção, preços e competitividade internacional. As inúmeras exceções, regimes especiais e benefícios fiscais concedidos pela União e pelos Estados revelam a complexidade do sistema vigente e reforçam a necessidade de reforma e simplificação, especialmente por meio da transição para o modelo de IVA Dual (CBS/IBS), que pretende uniformizar regras, eliminar cumulatividade e garantir maior neutralidade tributária para o setor.

A transição para o novo modelo exigirá convergência procedimental entre regimes que hoje tratam créditos de modo heterogêneo (p. ex., definição de “insumo” em PIS/Cofins e regimes especiais de ICMS), em direção a um crédito financeiro único, amplo e automático sob CBS/IBS. O livro da FGV ressalta que esse alinhamento é condição prática para entregar neutralidade e transparência de preços, especialmente quando há exportações (com desoneração integral e manutenção/devolução célere de créditos) e importações (tributadas em isonomia no destino). (Santi et al., 2024)

2.3 Perspectivas com a Reforma Tributária (IVA Dual)

A Emenda Constitucional nº 132, de 2023, inaugurou uma das transformações mais amplas da história tributária brasileira, instituindo um novo modelo de tributação sobre o consumo baseado no Imposto sobre Valor Adicionado (IVA Dual). Essa estrutura será operacionalizada por meio da Contribuição sobre Bens e Serviços (CBS), de competência da União, e do Imposto sobre Bens e Serviços (IBS), de competência dos Estados, do Distrito Federal e dos Municípios. Complementando o sistema, foi criado também um Imposto Seletivo, destinado a onerar produtos e serviços prejudiciais à saúde ou ao meio ambiente, reforçando a dimensão extrafiscal da tributação.

A Lei Complementar nº 214, de 2025, regulamenta os princípios e mecanismos operacionais do novo modelo, disciplinando regras de transição, creditamento, regime de apuração, e partilha das receitas entre os entes federativos. O objetivo central é simplificar e unificar a complexa estrutura atual, que hoje combina múltiplos tributos incidentes sobre o consumo (ICMS, ISS, IPI, PIS e Cofins), reduzindo a cumulatividade e promovendo neutralidade econômica. A proposta visa superar o atual sistema, considerado fragmentado e ineficiente, marcado por sobreposição de incidências, regimes especiais e elevada litigiosidade.

Outro pilar da reforma é o princípio do destino, que vincula a receita ao local do consumo e não da produção. A FGV sublinha que essa diretriz, alinhada às boas práticas internacionais de IVA, corrige distorções de competitividade entre entes subnacionais, evita guerra fiscal e desonera exportações de forma plena, ao passo que tributa importações sob as mesmas condições do mercado doméstico. O resultado esperado é a isonomia concorrencial entre fornecedores internos e externos e a redução de dupla tributação e de não-tributação não intencional em operações transfronteiriças. (Santi et al., 2024)

No que se refere ao Imposto Seletivo, a obra enfatiza sua natureza extrafiscal, devendo incidir sobre bens e serviços comprovadamente nocivos à saúde ou ao meio ambiente, com avaliação ex ante (fundamentação técnico-científica) e avaliação ex post periódica de resultados. A função não é arrecadar por si, mas induzir comportamento: calibrar consumo e sinalizar custos sociais de determinados produtos. Essa arquitetura evita desvio de finalidade e ajuda a preservar a neutralidade do núcleo do IVA. (Santi et al., 2024)

Do ponto de vista econômico, o IVA Dual introduz uma não cumulatividade plena, com direito amplo ao crédito financeiro, incidência no princípio do destino (ou seja, a receita do tributo pertence ao local do consumo, e não da produção), e alíquota uniforme para todos os bens e serviços, salvo as hipóteses de seletividade ou de regimes específicos. Essa mudança busca reduzir distorções regionais, evitar a guerra fiscal e eliminar a tributação em cascata, garantindo maior transparência na formação dos preços e eficiência na alocação dos recursos (CNA, 2025; Leão, 2021).

No setor agropecuário, as perspectivas com a implantação do IVA Dual são ambíguas e exigem atenção. De um lado, o novo sistema tende a facilitar o aproveitamento de créditos tributários, eliminando as restrições que hoje afetam o produtor rural e a agroindústria em relação ao PIS, à Cofins e ao ICMS. A integração entre as etapas produtivas, que caracteriza o agronegócio, permitirá maior neutralidade tributária, reduzindo custos ocultos e fortalecendo a competitividade no mercado interno e externo. Ademais, a substituição gradual dos tributos atuais por um modelo unificado simplificará obrigações acessórias e reduzirá litígios administrativos e judiciais.

De outro lado, a transição até a completa implementação do novo sistema — prevista para ocorrer entre 2026 e 2033 — trará desafios significativos de adaptação. Setores beneficiados por regimes especiais, como o agropecuário, precisarão revisar seus fluxos operacionais, sistemas contábeis e contratos comerciais. A Emenda Constitucional prevê a criação de fundos de compensação para entes federativos e atividades que possam sofrer perda de competitividade, mas a efetividade desses mecanismos dependerá da regulamentação infralegal e da coordenação federativa.

A Confederação da Agricultura e Pecuária do Brasil (CNA) destaca que a neutralidade tributária prometida pela reforma será alcançada apenas se houver uniformidade no creditamento e manutenção dos incentivos essenciais à produção de alimentos, como a desoneração de insumos agropecuários e exportações. O Imposto Seletivo, por sua vez, exigirá atenção especial do setor, pois, embora voltado a produtos nocivos à saúde ou ao meio ambiente, pode impactar determinados segmentos produtivos, como combustíveis e defensivos agrícolas, caso sejam incluídos em sua base de incidência (CNA, 2025).

Sob a ótica jurídica, a adoção do IVA Dual também reforça o princípio da transparência tributária, previsto no art. 150, § 5º, da Constituição Federal, e o princípio da capacidade contributiva, ao simplificar a estrutura de incidência e permitir maior previsibilidade. A unificação das legislações e o compartilhamento de sistemas de arrecadação entre União, Estados e Municípios — por meio de um Comitê Gestor Nacional — representam avanço no federalismo cooperativo, embora demandem alto grau de coordenação e governança administrativa (Carvalho, 2019; Torres, 2009).

Em síntese, o novo modelo de tributação proposto pela Emenda Constitucional nº 132/2023 e pela Lei Complementar nº 214/2025 representa um passo histórico rumo à racionalização do sistema tributário brasileiro, com potencial para tornar a carga tributária mais transparente, menos cumulativa e mais neutra. Para o agronegócio, a reforma oferece uma oportunidade de redução de custos, simplificação das obrigações acessórias e aumento da competitividade internacional. Todavia, sua implementação demandará monitoramento contínuo, regulamentação precisa e atuação estratégica das entidades representativas do setor, a fim de assegurar que os benefícios projetados se concretizem sem comprometer a sustentabilidade econômica e social do campo.

3 CONTEXTO DA REFORMA TRIBUTÁRIA E A SIMPLIFICAÇÃO COM O IVA DUAL

A Reforma Tributária brasileira, com base na Emenda Constitucional nº 132/2023, representa um marco na busca por modernizar, simplificar e tornar mais justo o sistema tributário do Brasil, especialmente no que concerne ao consumo. De enorme relevância para o agronegócio, essa reforma institui o modelo de IVA Dual, composto pelos tributos CBS (federal) e IBS (subnacional), além do Imposto Seletivo, em substituição a cinco impostos indiretos — ICMS, ISS, IPI, PIS e Cofins —, com o propósito de eliminar a cumulatividade e promover equidade fiscal (Lifetime, 2025)

A proposta do sistema de IVA Dual no contexto da reforma tributária brasileira é uma inovação significativa, que visa estabelecer uma estrutura mais simplificada e eficiente para a arrecadação de impostos sobre o consumo, essencial para o desenvolvimento econômico sustentável do país.

A caracterização do IVA Dual, que separa a arrecadação entre União, Estados e Municípios, é um elemento central na discussão sobre a importância da reforma tributária. Assim, Gallardo (2024) destaca que a nova regulação sobre impostos consome, que se configura como um IVA dual, pode trazer melhorias significativas na gestão fiscal, promovendo uma divisão de receitas que prioriza a autonomia financeira dos entes federativos. Esse alinhamento proporciona um ambiente mais favorável para operações econômicas, adaptando-se às práticas internacionais da OCDE, conforme sugerido por Campos e Júnior (2021). A efetivação desse modelo pode esclarecer ainda as interações complexas que ocorrem no âmbito da produção agropecuária, onde a carga tributária atual frequentemente se revela um obstáculo ao crescimento e à competitividade.

Ademais, a inserção do IVA Dual deve ser entendida à luz dos incentivos fiscais existentes, que podem ter repercussões diretas nas operações agropecuárias. Soeiro e Alencar (2023) investigam a relação entre os benefícios fiscais e o desempenho financeiro das empresas do Nordeste, apontando que a reforma tributária pode afetar de maneira distinta diferentes setores da economia, especialmente aqueles que historicamente dependem de incentivos.

A necessidade de um planejamento cuidadoso e de uma análise contínua se torna evidente, uma vez que mudanças abruptas na estrutura tributária podem criar incertezas que prejudicam os agentes do setor agrícola, conforme destacado por Evangelista e Faria (2024). A adaptação à nova legislação tributária é vital para que os produtores rurais possam manobrar as complexidades do novo sistema sem comprometer sua viabilidade econômica.

Os desafios impostos pela implementação do IVA Dual vão além da simples reformulação da arrecadação tributária; eles implicam uma visão mais ampla sobre a desigualdade social e econômica. Nogueira (2023) argumenta que a reforma fiscal deve levar em consideração não apenas a eficiência na arrecadação, mas também a distribuição equitativa da riqueza e a redução das disparidades sociais, questões que são particularmente relevantes no contexto da agropecuária, onde a concentração de renda pode ser evidenciada.

A adoção do IVA Dual, se implementada de maneira consciente e estratégica, pode contribuir na efetivação de políticas que visem à justiça social e à inclusão, essencial para o avanço do desenvolvimento sustentável no Brasil. Outro ponto importante a ser considerado é como o IVA Dual poderá incidir sobre a competitividade das empresas, especialmente em cenários de comércio internacional. Lima et al. (2023) discorrem que alterações na tributação do ICMS têm gerado guerras fiscais entre os estados, prejudicando a equidade e a previsibilidade no ambiente de negócios.

Com o IVA Dual, espera-se que essa problemática possa ser minimizada, uma vez que a simplificação tributária pode reduzir a margem para práticas competitivas desleais, promovendo uma concorrência mais justa entre os produtores agropecuários. A transição para esse novo sistema, portanto, representa uma oportunidade não apenas de reformar a arrecadação, mas de promover um ambiente regulatório que fomente o crescimento e a inovação no setor.

Por fim, a análise das implicações do IVA Dual deve necessariamente considerar o seu impacto na inovação dentro do setor agropecuário. Negri (2022) ressalta que uma estrutura tributária adequada pode incentivar a pesquisa e desenvolvimento (P&D), fundamentais para a modernização e a competitividade do agronegócio brasileiro. Assim, o IVA Dual, ao redistribuir a carga tributária de maneira mais equitativa, pode estimular investimentos em tecnologias inovadoras que aumentem a produtividade e a sustentabilidade da produção agropecuária.

A adoção do Imposto sobre Valor Agregado Dual (IVA Dual) no Brasil representa uma mudança estrutural relevante no modelo de tributação sobre o consumo, substituindo cinco tributos atuais — ICMS, ISS, IPI, PIS e Cofins — por dois tributos principais: a Contribuição sobre Bens e Serviços (CBS), de competência federal, e o Imposto sobre Bens e Serviços (IBS), de competência compartilhada entre Estados e Municípios, além da criação do Imposto Seletivo (IS), de caráter regulatório (Lifetime, 2025; Unicuritiba, 2024; Planalto, 2023).

A CBS substituirá PIS, Cofins e IPI, incidindo de forma ampla sobre bens e serviços e permitindo a apropriação de créditos financeiros automáticos, eliminando a cumulatividade tributária (Lifetime, 2025). Já o IBS substituirá ICMS e ISS, adotando a tributação no destino e sendo administrado por um Comitê Gestor nacional, responsável pela governança e distribuição das receitas entre os entes federativos (CIAT, 2025).

O Imposto Seletivo (IS), por sua vez, incidirá sobre produtos prejudiciais à saúde ou ao meio ambiente, como bebidas alcoólicas e combustíveis, atuando como instrumento de regulação e desincentivo ao consumo (Lifetime, 2025). Outro ponto central da reforma é a garantia constitucional de crédito tributário ao contribuinte, mecanismo que assegura a neutralidade do imposto e reduz distorções econômicas (CIAT, 2025). Além disso, a opção pela tributação no destino busca encerrar a chamada “guerra fiscal” entre Estados, harmonizando a competitividade regional (Lima Et Al., 2023).

A implementação do IVA Dual será gradual, com período de transição previsto de 2026 a 2033, durante o qual os tributos atuais serão extintos de forma escalonada e as novas alíquotas do CBS e do IBS serão aplicadas progressivamente (Vatabout, 2025; Lifetime, 2025). No caso específico do agronegócio, a Lei Complementar nº 214/2025 prevê alíquotas reduzidas de 60% para insumos e produtos agropecuários, isenção para itens da cesta básica e diferimento tributário em determinadas operações (Sampaio, 2024; Crc-Ce, 2025). Produtores rurais com receita anual inferior a R$ 3,6 milhões poderão optar por não se tornarem contribuintes do CBS e do IBS, simplificando suas obrigações acessórias, mas abrindo mão do direito a créditos tributários (Zenatto Advogados, 2025).

3.1 Fundamentos Constitucionais e Estrutura do IVA Dual

A análise do IVA Dual à luz de conceitos econômicos e tributários permite compreender melhor os impactos esperados sobre a produção e a comercialização agropecuária. Três princípios merecem destaque: neutralidade tributária, eficiência econômica e elasticidade da demanda.

A neutralidade tributária representa a capacidade do sistema fiscal de evitar distorções nas decisões econômicas, assegurando previsibilidade e justiça tributária. No contexto do IVA Dual, esse princípio é reforçado pelo crédito financeiro automático e pela tributação no destino, elementos destacados como fundamentais para um sistema mais equitativo e funcional (CIAT, 2025; UniCuritiba, 2024). No IVA Dual, esse objetivo é favorecido por mecanismos como o crédito financeiro automático, que assegura a não cumulatividade em todas as etapas da cadeia produtiva, e pela tributação no destino, que reduz distorções competitivas entre unidades da federação (CIAT, 2025; Lifetime, 2025).

A eficiência econômica no sistema tributário se traduz na capacidade de arrecadar com o menor custo possível, reduzindo obrigações acessórias e promovendo simplicidade. O modelo de IVA Dual é apontado como potencial instrumento para esse equilíbrio, principalmente pela padronização de regras e centralização da gestão do IBS (Unicuritiba, 2024; CIAT, 2025). O IVA Dual contribui para essa eficiência ao simplificar a estrutura tributária — unificando tributos, adotando regras uniformes e reduzindo obrigações acessórias — e ao centralizar a governança do IBS em um Comitê Gestor, promovendo previsibilidade e diminuindo a litigiosidade (Unicuritiba, 2024; Planalto, 2023).

Já a elasticidade da demanda mede a sensibilidade da quantidade demandada de um bem em relação a mudanças no preço. No agronegócio, a introdução do IVA Dual pode afetar preços ao consumidor final durante a fase de transição, especialmente se houver redução de incentivos fiscais ou ajustes nas margens de comercialização. Em setores com demanda mais elástica2, como hortifrútis, ajustes de preços em razão da reforma podem provocar retração de consumo; já em itens de demanda inelástica, como alimentos básicos, o impacto recai mais fortemente sobre o orçamento das famílias. Essa diferenciação é essencial para calibrar políticas fiscais e mecanismos de cashback (CIAT, 2025).

Dessa forma, o desenho e a implementação do IVA Dual devem buscar o equilíbrio entre arrecadação, justiça fiscal e competitividade, considerando as especificidades do setor agropecuário e a diversidade de elasticidades presentes nos diferentes segmentos da produção rural.

3.2 Impactos no Agronegócio e Medidas Específicas

A Emenda Constitucional nº 132, de 20 de dezembro de 2023, representou a concretização de um antigo anseio da sociedade e dos agentes econômicos: a construção de um sistema tributário mais simples, transparente, justo e aderente às boas práticas internacionais. Inspirada nos modelos de Imposto sobre Valor Agregado (IVA) aplicados em países da União Europeia e da América Latina, a reforma brasileira introduziu o IVA Dual, composto pela Contribuição sobre Bens e Serviços (CBS), de competência da União, e pelo Imposto sobre Bens e Serviços (IBS), de competência compartilhada entre Estados, Distrito Federal e Municípios. A proposta também criou o Imposto Seletivo (IS), de natureza extrafiscal, destinado a desestimular o consumo de bens e serviços prejudiciais à saúde ou ao meio ambiente (Unicuritiba, 2024; Planalto, 2023).

A Lei Complementar nº 214, de 2025, regulamentou a estrutura operacional dos novos tributos, disciplinando as regras de incidência, apuração, creditamento e partilha de receitas, bem como os mecanismos de transição entre o sistema atual e o novo modelo. O Período de Transição, compreendido entre 2026 e 2033, foi concebido para garantir neutralidade federativa e permitir que a substituição gradual de ICMS, ISS, IPI, PIS e Cofins por CBS e IBS ocorra de forma equilibrada. Nesse intervalo, as alíquotas dos novos tributos serão aplicadas progressivamente, enquanto os antigos serão reduzidos na mesma proporção (Lifetime, 2025; Vatabout, 2025).

À luz do exame constitucional setorial, Travassos (2024) recorda que a Constituição já estruturava diretrizes específicas para a política agrícola (arts. 185 e 187), vinculando produtividade, instrumentos creditícios e fiscais, seguro rural, cooperativismo, extensão e habitação do trabalhador rural. No plano tributário estrito, ressalta que o Imposto sobre a Propriedade Territorial Rural (ITR) permanece um tributo patrimonial, sem alterações de mérito pela reforma do consumo. O foco do novo arranjo recai, portanto, sobre a tributação de bens e serviços, reordenando regras de não cumulatividade e de partilha federativa, com especial atenção às cadeias agropecuárias. (Travassos, 2024, Cap. 11, P. 215–216)

No contexto da Reforma Tributária, Mitsuhashi, Leão e Dexheimer (2024) argumentam que a adoção do IVA Dual representa não apenas uma simplificação formal do sistema, mas uma oportunidade de correção das distorções históricas que penalizam o agronegócio. O modelo de tributação no destino e o crédito financeiro integral tendem a neutralizar as desigualdades regionais e reduzir a dependência de benefícios fiscais, restaurando um ambiente concorrencial mais isonômico.

No contexto do agronegócio, a implementação do IVA Dual traz efeitos relevantes, tanto positivos quanto desafiadores. Do ponto de vista econômico, a nova estrutura promete reduzir a cumulatividade, ampliar a transparência tributária e facilitar o aproveitamento de créditos fiscais, o que tende a diminuir os custos de produção e estimular a competitividade nas exportações. A tributação no destino, aliada à não cumulatividade plena, deverá eliminar distorções históricas da guerra fiscal e conferir maior previsibilidade e estabilidade tributária ao setor (CNA, 2025; CIAT, 2025).

Por outro lado, os efeitos distributivos e operacionais da reforma exigem adaptação gradual. O agronegócio, composto por cadeias produtivas longas e heterogêneas, enfrenta desafios específicos: pequenos e médios produtores precisarão investir em adequação tecnológica, controles fiscais eletrônicos e reorganização contábil, a fim de se beneficiar do regime de créditos e evitar perdas de competitividade. Além disso, a eliminação progressiva de incentivos fiscais estaduais — especialmente créditos presumidos e isenções de ICMS — demandará políticas de compensação e planejamento estratégico, sob pena de aumento de custos nas regiões menos desenvolvidas (CRC-CE, 2025; Reformatributaria.Com, 2025).

Em contrapartida, o legislador previu mecanismos de proteção e incentivo específicos ao setor agropecuário, com destaque para a alíquota reduzida de 60% aplicável a insumos e produtos agropecuários, reconhecendo a essencialidade dos bens alimentares e a importância de preservar sua acessibilidade no mercado interno. Também foi prevista a isenção tributária para itens integrantes da cesta básica nacional, medida que busca assegurar o poder de compra das famílias e contribuir para o equilíbrio social. Além disso, instituiu-se o diferimento tributário em determinadas etapas da cadeia produtiva, mecanismo que posterga a incidência do tributo para fases posteriores da comercialização, possibilitando melhor gestão do fluxo de caixa pelos produtores rurais. Outro instrumento relevante é a possibilidade de compensação retroativa de créditos fiscais pelo prazo de até cinco anos, o que permite corrigir distorções acumuladas no regime anterior e incentiva a regularização de passivos tributários (Sampaio, 2024; Lifetime, 2025).

Do ponto de vista jurídico, o novo modelo reafirma o princípio da seletividade (arts. 153, §3º, I, e 155, §2º, III, da Constituição Federal) e consolida o princípio da neutralidade tributária, ao permitir que as decisões produtivas do setor não sejam distorcidas pela carga fiscal. A uniformização das regras de crédito e o compartilhamento da arrecadação via Comitê Gestor Nacional do IBS fortalecem o federalismo cooperativo, reduzindo disputas federativas e trazendo maior segurança jurídica às operações agroindustriais (Torres, 2009; Carvalho, 2019).

Em síntese, a reforma tributária, ao introduzir o IVA Dual, representa um marco na relação entre tributação e produção agropecuária. Embora as medidas de simplificação, isenção e crédito fiscal sinalizem ganhos concretos de competitividade, a efetividade do modelo dependerá da implementação gradual, da cooperação federativa e da capacidade de adaptação do setor. O agronegócio brasileiro, pela sua relevância estratégica e contribuição ao Produto Interno Bruto, deverá ser protagonista nesse processo de transição, equilibrando eficiência fiscal, justiça distributiva e sustentabilidade econômica.

3.3 Desafios Operacionais e Federativos

A proposta de IVA Dual divide a tributação sobre o consumo em dois tributos principais, o primeiro delas denominado Contribuição sobre Bens e Serviços (CBS), possui competência federal, substitui PIS, Cofins e IPI. O segundo deles é o Imposto sobre Bens e Serviços (IBS),que possui competência compartilhada entre Estados e Municípios, e substitui ICMS e ISS. O Imposto Seletivo (IS), também previsto, tem caráter regulatório e incidirá sobre produtos prejudiciais à saúde ou ao meio ambiente, como bebidas alcoólicas e combustíveis (Lifetime, 2025)

Além dessa estrutura, o modelo prevê uma garantia de crédito fiscal constitucionalmente (CIAT, 2025) — créditos automáticos que barrem a cumulatividade. Além de Tributação no destino, o que elimina a guerra fiscal — a cobrança ocorre onde o produto ou serviço é consumido, não na origem (CIAT, 2025). É previsto ainda o estabelecimento de um Comitê Gestor para administrar o IBS e distribuição do recurso, simplificando o registro para contribuintes e garantindo governança compartilhada (CIAT, 2025).

Para o agronegócio, a reforma representa transformações profundas. Isso porque a Lei Complementar 214/2025 estipula alíquotas reduzidas de 60% sobre insumos e produtos agropecuários, e isenções para a cesta básica — garantindo alívio tributário e ampliando competitividade (Sampaio, 2024). Produtores com receita anual inferior a R$ 3,6 milhões podem optar por não se tornarem contribuintes, simplificando obrigações, embora comprometendo acesso a crédito fiscal (Sampaio, 2024)

Apesar da simplificação, subsistem preocupações quanto à aumento da carga tributária para pequenos produtores e mudanças no fluxo de caixa, como destacado pelo Zenatto Advogados (2025), além da necessidade de adaptação contábil e operacional (Zenatto Advogados, 2025; Lifetime, 2025)

Embora as vantagens do IVA Dual sejam claras — neutralidade, crédito e transparência —, a reforma enfrenta desafios, como a complexidade de transição, com coexistência gradual entre os sistemas por anos.

Outro desafio enfrentado são os dilemas federativos, como distribuição de receitas e autonomia tributária entre União, estados e municípios, exigem mecanismos de compensação como fundos regionais. (CIAT, 2025) Além do risco de regressividade fiscal, com necessidade de soluções redistributivas como cashback e monitoramento dos efeitos sobre as desigualdades (REB, 2025; CIAT, 2025)

O modelo de IVA Dual representa uma oportunidade histórica, qual seja a de modernizar e simplificar a tributação do consumo, eliminando distorções e promovendo maior justiça fiscal. Para o agronegócio, as medidas prometem ganhos substanciais de competitividade — com alíquotas reduzidas, créditos acessíveis e fim da cumulatividade. Contudo, a eficácia dependerá da execução eficiente, regulação clara e da adaptação dos agentes do setor à nova sistemática tributária.

4 IMPACTOS FISCAIS DO IVA DUAL NA PRODUÇÃO E COMERCIALIZAÇÃO AGROPECUÁRIA

O modelo de tributação sobre consumo conhecido como IVA Dual, composto pela Contribuição sobre Bens e Serviços (CBS) no plano federal e pelo Imposto sobre Bens e Serviços (IBS) na esfera subnacional, representa uma mudança estrutural com potencial de reconfigurar os custos do agronegócio desde a porteira até o consumidor final. A análise dos impactos fiscais do IVA Dual sobre a produção agropecuária no Brasil revela uma intersecção complexa entre a reforma tributária proposta e a realidade econômica dos produtores rurais.

À medida que a reforma busca simplificar o sistema tributário e promover uma melhor distribuição de encargos fiscais, como mencionado por Evangelista e Faria (2024), é importante considerar como essas mudanças podem afetar a competitividade não apenas das grandes empresas, mas também dos pequenos produtores que desempenham um papel vital na economia agrícola. O IVA, enquanto um imposto sobre o valor agregado, promete reduzir a carga tributária cumulativa, mas suas implicações práticas para os agricultores precisam ser cuidadosamente avaliadas em termos de custos operacionais e benefícios fiscais à luz das novas regras tributárias.

Além disso, a implementação de um IVA Dual sugere uma redistribuição da alíquota do imposto entre estados e municípios, o que pode impactar diretamente a competitividade das regiões rurais. De acordo com Lima et al. (2023), a guerra fiscal, caracterizada pela competição entre estados na oferta de incentivos fiscais, pode ser exacerbada pela adopção deste novo sistema, visto que estados que dependem fortemente da agropecuária podem se vê em desvantagem se não adaptarem rapidamente suas políticas fiscais. Neste contexto, a reforma pode não apenas redefinir as regras de incentivo, mas também criar um novo equilíbrio de poder entre os estados, afetando assim a dinâmica competitiva da produção agropecuária.

Sob o ponto de vista da sustentabilidade, Nogueira (2023) sugere que a reforma tributária deve incluir medidas que favoreçam práticas agrícolas sustentáveis e a redução da desigualdade social no campo. Essa dimensão é crucial, pois o novo modelo tributário pode influenciar decisões de investimento em tecnologias limpas e práticas agrícolas responsáveis. Em última análise, a promoção de uma política fiscal que incentiva a sustentabilidade pode tornar o setor agropecuário mais resiliente e capaz de enfrentar desafios econômicos e ambientais no futuro.

Além da competitividade, a transição para um regime de IVA Dual também envolve custos de adaptação significativos para os produtores, conforme destacado por Gallardo (2024). A implementação de novos sistemas contábeis, a necessidade de treinamento para contabilistas e a adaptação das práticas gerenciais podem, inicialmente, sobrecarregar os pequenos produtores e cooperativas que já operam com margens reduzidas. Este fator deve ser considerado no planejamento da reforma, oferecendo suporte e incentivos direcionados para facilitar essa transição.

Por fim, Campos e Júnior (2021) ressaltam a importância de simulações econômicas que examinem os impactos setoriais das alterações tributárias propostas. Realizar análises preditivas sobre o efeito do IVA Dual na produção agropecuária poderá oferecer visões valiosas para a formulação de políticas mais eficazes. Essas simulações podem identificar os segmentos mais vulneráveis da produção rural, permitindo que medidas de mitigação sejam implementadas e garantindo que a reforma tributária contribua de forma equitativa e sustentável para o desenvolvimento agrícola no Brasil (Soeiro e Alencar, 2023).

4.1 Redução da Carga Tributária e Substituição de Benefícios

A Reforma Tributária regulamentada pela LC 214/2025 garante isenções e diferimentos para uma série de insumos e produtos essenciais ao agronegócio, como itens da cesta básica, hortícolas, frutas e ovos (artigos 125 e 164). Há ainda previsão de diferimento tributário nas operações agropecuárias, o que pode mitigar o repasse imediato de custos (CRCCE, 2025)

Em matéria de alíquota zero no regime anterior, a Lei nº 10.925/2004 já contemplava extensa lista com fertilizantes, defensivos, sementes, leite fluido, farinha de trigo, trigo, massas, carnes, peixes, café, açúcar, óleo de soja, manteiga, margarina, higiene bucal e papel higiênico, entre outros. Travassos (2024) compara esse rol com os Anexos I, VII e IX da LC nº 214/2025, concluindo que grande parte dos itens foi replicada (agora com alíquota zero ou redução a 60%), alguns migraram de faixa e outros não foram reproduzidos — o que exige atenção na reprecificação e no planejamento de créditos durante a transição. (Travassos, 2024, Cap. 11, P. 219–220)

No entanto, como observa o portal ReformaTributaria.com, muitos incentivos similares ao ICMS estarão sendo progressivamente eliminados entre 2029 e 2033, exigindo adaptação dos produtores a uma carga tributária mais homogênea e, em alguns casos, mais elevada

4.2 Pressão sobre Pequenos e Médios Produtores

Embora a LC nº 214/2025 exonere do CBS e do IBS os produtores rurais com receita inferior a R$ 3,6 milhões, essa desoneração não elimina os desafios de adaptação ao novo regime tributário. A transição para o modelo do IVA Dual impõe mudanças estruturais nas rotinas administrativas e contábeis, exigindo maior controle fiscal, emissão eletrônica de documentos e acompanhamento sistemático das operações comerciais. Para pequenos e médios produtores, que frequentemente carecem de assessoria contábil contínua e infraestrutura tecnológica adequada, tais exigências representam um ônus significativo.

Segundo levantamento do Instituto de Pesquisa Econômica Aplicada (IPEA, 2025), aproximadamente 68% dos estabelecimentos agropecuários de pequeno porte ainda dependem de registros manuais ou de sistemas contábeis simplificados, o que dificulta a adequação às exigências digitais impostas pela reforma. Essa limitação pode resultar em inconsistências no cumprimento das obrigações acessórias e, consequentemente, em penalidades ou atrasos na recuperação de créditos tributários.

Outro ponto de preocupação refere-se ao sistema de créditos do IVA Dual, que, embora concebido para eliminar a cumulatividade, apresenta complexidade operacional para quem não possui estrutura técnica especializada. De acordo com análise da Confederação da Agricultura e Pecuária do Brasil (CNA, 2025b), há risco de os pequenos e médios produtores enfrentarem dificuldades na apropriação e compensação correta dos créditos, principalmente em operações interestaduais ou em cadeias produtivas longas. Tal cenário pode gerar distorções financeiras e comprometer a liquidez das propriedades, forçando o produtor a buscar suporte contábil externo e elevando os custos fixos.

Além das dificuldades de ordem técnica, há também um impacto competitivo relevante. Grandes conglomerados agroindustriais possuem equipes jurídicas e fiscais preparadas para lidar com as nuances da reforma, aproveitando-se de benefícios de escala e de uma gestão tributária mais eficiente. Já o produtor de menor porte, ao enfrentar custos administrativos crescentes e margens de lucro comprimidas, tende a perder competitividade nos mercados interno e externo. Essa desigualdade pode se acentuar nas cadeias de commodities, nas quais o pequeno produtor atua como fornecedor de insumos ou matéria-prima, ficando sujeito a condições comerciais menos favoráveis impostas por grandes compradores.

Estudo do Cepea (2025) aponta que a carga burocrática e o aumento dos custos de conformidade tributária tendem a reduzir em até 12% a rentabilidade líquida das propriedades de médio porte no primeiro biênio de implementação do novo sistema. Além disso, a falta de capacitação técnica e de orientação adequada sobre o funcionamento do IVA Dual gera insegurança jurídica e inibe investimentos, especialmente em regiões com baixa presença de entidades de apoio técnico e contábil rural.

Diante desse contexto, a implementação da reforma tributária demanda políticas públicas complementares voltadas à equidade federativa e à inclusão produtiva. É essencial que o governo promova programas de capacitação fiscal digital, amplie o acesso ao crédito rural com juros subsidiados e incentive a simplificação operacional para os produtores de pequeno porte, reduzindo assim o risco de exclusão econômica. O Sistema CNA/Senar (2025) reforça que a sustentabilidade do novo modelo tributário depende da adoção de mecanismos de transição diferenciados, capazes de garantir que o avanço na modernização fiscal não se traduza em concentração de renda ou enfraquecimento dos agentes produtivos menores.

Em síntese, embora o IVA Dual represente um passo importante na racionalização da tributação sobre o consumo, seus efeitos sobre a base produtiva do agronegócio precisam ser monitorados com atenção. A reforma não deve apenas buscar eficiência arrecadatória, mas também preservar a diversidade e a competitividade do setor rural brasileiro, assegurando que os pequenos e médios produtores possam se adaptar sem comprometer sua viabilidade econômica.

4.3 Ajustes de Preços e Margem de Competitividade

O mecanismo de cashback previsto na Reforma Tributária, instituído pela LC nº 214/2025, tem como objetivo mitigar os impactos regressivos do consumo sobre as famílias de baixa renda, devolvendo parte do tributo pago em bens essenciais. Embora essa medida represente um avanço em termos de justiça fiscal, ela pode provocar efeitos indiretos sobre o agronegócio, principalmente no que tange à formação de preços e à competitividade do setor. Conforme análise da consultoria Aliare (2025), a introdução do cashback tende a reconfigurar a dinâmica de precificação ao longo das cadeias produtivas, uma vez que a redução da carga tributária sobre bens de consumo básico poderá afetar a demanda relativa por produtos de maior valor agregado.

Em termos práticos, segmentos que atuam com alimentos industrializados, bebidas e produtos premium poderão sofrer retração de consumo, resultando em margens de lucro menores. O Cepea (2025) observa que a sensibilidade do consumidor brasileiro ao preço dos alimentos é elevada, e qualquer alteração tributária que beneficie produtos de menor valor tende a deslocar o consumo. Tal fenômeno pressiona a estrutura de custos do agronegócio, especialmente em cadeias voltadas à exportação e à agroindústria, que enfrentam custos de insumos crescentes e volatilidade cambial.

Além disso, a implementação do IVA Dual impõe novos custos administrativos que podem ser repassados parcialmente ao preço final, reduzindo a margem de competitividade das empresas rurais e agroindustriais. O Instituto de Pesquisa Econômica Aplicada (IPEA, 2025) destaca que a elevação da transparência tributária, embora positiva, exige que o produtor rural incorpore sistemas de controle mais sofisticados e invista em conformidade fiscal, o que tende a elevar o custo operacional em até 8% no curto prazo. Pequenos e médios agentes do setor, já pressionados pela necessidade de adaptação ao novo modelo, podem ter dificuldade em repassar integralmente esses custos aos preços de venda, o que compromete a lucratividade.

A Confederação da Agricultura e Pecuária do Brasil (CNA, 2025c) alerta ainda que a recomposição das margens no pós-reforma dependerá da capacidade de reorganização das cadeias produtivas e da eficiência logística. Nas regiões onde a infraestrutura de escoamento permanece deficiente, o impacto do novo sistema tributário pode ser amplificado, agravando desigualdades regionais e aumentando o custo Brasil. Esse contexto reforça a importância de políticas complementares de incentivo à inovação, redução de custos logísticos e apoio à competitividade internacional do agronegócio brasileiro.

Por outro lado, o cashback pode gerar efeitos positivos indiretos, ao ampliar o poder de compra das famílias de baixa renda e, consequentemente, a demanda por produtos agroalimentares básicos. No entanto, tais benefícios tendem a se concentrar nas camadas mais vulneráveis e em produtos de baixo valor agregado, mantendo restrita a margem de expansão para segmentos especializados. Assim, a política fiscal, embora equitativa em termos sociais, exige planejamento produtivo para que o setor agropecuário mantenha o equilíbrio entre eficiência econômica e responsabilidade social.

Em síntese, o novo arranjo tributário impõe desafios estratégicos ao agronegócio, que precisará conciliar reajustes de preços, controle de custos e competitividade internacional em um ambiente de transição fiscal. A sustentabilidade financeira das cadeias agroindustriais dependerá, portanto, da capacidade de adaptação e da coordenação entre os agentes públicos e privados para assegurar que a redistribuição tributária não comprometa o desempenho econômico do setor.

5 EXPERIÊNCIAS INTERNACIONAIS COM O IVA DUAL

A implementação do IVA Dual em diferentes países tem gerado um campo fértil de análise, especialmente no que se refere aos impactos fiscais nas cadeias produtivas agropecuárias. Por exemplo, a experiência na Espanha, que adotou um sistema de IVA com uma estrutura dual, traz lições valiosas sobre a eficácia de tal modelo em promover eficiência fiscal e incentivar o crescimento econômico.

Gallardo (2024) discute que o alinhamento do sistema tributário espanhol com normas da OCDE permitiu uma gestão mais eficiente dos tributos sobre o consumo, refletindo em uma maior competitividade das empresas, inclusive no setor agropecuário. Essa configuração favoreceu a simplificação das obrigações tributárias, resultando em um ambiente fiscal mais estável e previsível para os produtores rurais. Assim, a análise da experiência espanhola sugere que a implementação do IVA Dual pode reduzir a complexidade tributária, facilitando a comercialização e a produção agrícola em países em desenvolvimento, como o Brasil.

Ademais, a experiência mexicana com o IVA Dual também merece destaque, uma vez que ilustra os desafios e oportunidades decorrentes de uma reforma tributária que visa não apenas aumentar a arrecadação, mas também minimizar as distorções geradas por um sistema tributário excessivamente fragmentado. Nogueira (2023) aponta que a adoção do IVA Dual em alguns setores permitiu uma redistribuição mais equitativa da carga fiscal, refletindo em benefícios diretos para a agropecuária.

A análise da estrutura tributária mexicana demonstrou que, ao segmentar alíquotas e regimes fiscais, o país conseguiu estimular a formalização de pequenos e médios produtores, que tradicionalmente enfrentavam barreiras tributárias mais severas. Esta experiência evidencia que o IVA Dual não serve apenas como instrumento fiscal, mas também como mecanismo de inclusão econômica, aspecto que deve ser considerado nas discussões sobre a reforma tributária brasileira.

Outro aspecto relevante a ser observado nas experiências internacionais é o impacto do IVA Dual sobre a desigualdade social e a competitividade das cadeias produtivas. Neste contexto, a análise de Pabón (2024) sobre a cultura tributária na Colômbia revela que a implementação do IVA Dual, ao lado de um robusto programa de educação fiscal, pode melhorar a conformidade tributária e reduzir a evasão, beneficiando, portanto, os setores menos favorecidos.

A experiência colombiana demonstra que ter uma estrutura tributária dual pode ser um caminho para otimizar a tributação sem comprometer a justiça fiscal, um ponto essencial para o fortalecimento do setor agropecuário e a diminuição das vulnerabilidades sociais. No Brasil, onde a desigualdade é acentuada, essa relação entre tributação e inclusão social é um aspecto crítico que deve ser explorado na proposta de reforma tributária.

Além disso, países como a França têm utilizado o modelo de IVA Dual para proporcionar incentivos à inovação e à sustentabilidade, o que é particularmente relevante para o setor agropecuário. Conforme apontado por Negri (2022), a estrutura de incentivos fiscais atrelados ao IVA pode estimular o investimento em tecnologias mais verdes e eficientes, o que se traduz em ganhos de produtividade e menores impactos ambientais.

Este é um ponto crucial em um cenário onde a agropecuária brasileira enfrenta pressões crescentes para adotar práticas mais sustentáveis. Se o Brasil seguir essa tendência, o IVA Dual pode não apenas aumentar a arrecadação, mas também contribuir para um agro mais sustentável e tecnologicamente avançado.

Por fim, as experiências internacionais com o IVA Dual reiteram a importância de um planejamento cuidadoso e de um debate amplo e informado sobre sua implementação. Pereira, Silva e Capeleti (2024) enfatizam que a adoção de quaisquer reformas tributárias deve ser acompanhada de análises rigorosas dos impactos potenciais nas diferentes camadas do setor econômico. Nos contextos analisados, o sucesso do IVA Dual está diretamente ligado ao suporte político e à capacidade de execução de políticas públicas, que garantam a transição suave e a aceitação do novo sistema pelos contribuintes.

Dessa forma, as lições aprendidas com outros países são essenciais para orientar as investigações e propostas sobre a reforma tributária brasileira, especialmente no que toca ao setor agropecuário.

CONSIDERAÇÕES FINAIS

A análise desenvolvida ao longo deste trabalho permitiu compreender, de forma abrangente, as dimensões econômicas, jurídicas e operacionais envolvidas na implementação do Imposto sobre Valor Agregado Dual (IVA Dual) no contexto do agronegócio brasileiro. Partindo do diagnóstico de que a atual estrutura de tributação indireta é fragmentada, cumulativa e geradora de insegurança jurídica, a reforma tributária, instituída pela Emenda Constitucional nº 132/2023 e regulamentada pela Lei Complementar nº 214/2025, apresenta-se como uma oportunidade de modernização do sistema, ao substituir cinco tributos indiretos (ICMS, ISS, IPI, PIS e Cofins) por dois principais (CBS e IBS) e instituir o Imposto Seletivo.

A implementação do Imposto sobre Valor Agregado Dual (IVA Dual), introduzido pela Emenda Constitucional nº 132/2023 e regulamentado pela Lei Complementar nº 214/2025, representa uma das reformas mais significativas da tributação sobre o consumo no Brasil. Sua aplicação no setor agropecuário combina potencial de ganhos em eficiência e simplificação com desafios operacionais e riscos estruturais que precisam ser avaliados de forma realista.

Do ponto de vista positivo, a transição para o IVA Dual pode promover maior neutralidade tributária e previsibilidade fiscal, graças à adoção de mecanismos como o crédito financeiro automático e a tributação no destino, que eliminam a cumulatividade e reduzem a chamada guerra fiscal entre os entes federativos. Além disso, a centralização da governança do IBS em um Comitê Gestor Nacional e a simplificação das obrigações acessórias tendem a reduzir custos de conformidade e litígios tributários. Para o agronegócio, medidas como a alíquota reduzida de 60% para insumos e produtos agropecuários, a isenção para a cesta básica e o diferimento tributário em determinadas operações representam importantes incentivos.

A adoção do IVA Dual pode trazer ganhos de eficiência econômica, estabilidade fiscal, identificação clara de benefícios tributários e simplificação nas obrigações acessórias — o que favorece a competitividade do agronegócio — com possibilidade de recuperação de créditos fiscais retroativamente por até cinco anos. A implementação do IVA Dual traz esperança de maior transparência tributária e menores distorções, beneficiando o agronegócio em escala ampla. Os incentivos e isenções constituem avanços significativos, especialmente para a base produtiva. No entanto, a transição exigirá vigilância estratégica por parte dos produtores, especialmente diante da evolução dos benefícios fiscais e da necessidade de reestruturação contábil.

No caso do agronegócio, setor estratégico para a economia nacional e de grande relevância para a balança comercial, a reforma traz medidas específicas que podem potencializar sua competitividade, como a alíquota reduzida de 60% para insumos e produtos agropecuários, a isenção para itens da cesta básica e o diferimento tributário em determinadas operações. Tais instrumentos visam atenuar impactos negativos, preservar margens de rentabilidade e estimular a formalização de atividades, especialmente nas cadeias produtivas mais sensíveis a variações de custo.

Contudo, a efetividade dessas medidas dependerá diretamente da capacidade de execução do novo sistema, da clareza regulatória e da articulação entre governo, produtores e entidades representativas. A transição gradual, prevista para o período de 2026 a 2033, exigirá investimentos em adaptação tecnológica e reorganização contábil, especialmente de pequenos e médios produtores, que enfrentarão o dilema entre aderir ao regime e acessar créditos fiscais ou permanecer fora dele, preservando simplicidade administrativa, mas limitando sua competitividade. Além disso, a eliminação progressiva de incentivos fiscais tradicionais, prevista entre 2029 e 2033, demandará planejamento estratégico e políticas de mitigação para evitar perdas expressivas de receita e competitividade.

A concretização dos benefícios também dependerá da capacidade de adaptação tecnológica: regiões com melhor infraestrutura tendem a absorver o novo sistema de forma mais rápida, enquanto áreas remotas ou com baixo acesso a recursos tecnológicos podem enfrentar dificuldades, favorecendo a informalidade e dificultando a fiscalização. A resistência política de Estados que dependem fortemente da guerra fiscal pode retardar a harmonização normativa, levando a disputas judiciais e insegurança jurídica durante a transição. Outro aspecto crítico é a capacidade de pequenos produtores se adaptarem. Apesar da possibilidade de optarem por não contribuir com o CBS e o IBS, a exclusão desses produtores da sistemática de créditos pode reduzir sua competitividade, especialmente em cadeias produtivas integradas. Adicionalmente, a eliminação gradual de incentivos fiscais exigirá planejamento para evitar impactos negativos sobre margens já pressionadas.

A análise das experiências internacionais — Espanha, México, Colômbia e França — demonstrou que o sucesso do IVA Dual depende de mais do que ajustes técnicos: requer apoio político consistente, mecanismos de transição bem estruturados e políticas complementares capazes de ampliar seus efeitos positivos. Incentivos à inovação e à sustentabilidade, programas de educação fiscal e ações voltadas à redução das desigualdades regionais e sociais foram elementos-chave nos países estudados e se mostram igualmente relevantes para o Brasil.

Em síntese aplicada ao agro, a arquitetura legal da reforma preserva a desoneração das exportações com crédito integral, fixa alíquota zero ou reduzida para bens essenciais e insumos, e cria mecanismos de suspensão em regimes aduaneiros. Entretanto, chama atenção para a não reprodução de certos benefícios setoriais do regime anterior e para debates regulatórios em torno de crédito presumido, conceito de in natura e cesta básica. A efetividade da neutralidade e da competitividade, portanto, dependerá da calibragem infralegal, da clareza operacional do crédito financeiro e da previsibilidade no tratamento de insumos e matérias-primas ao longo da transição.

Assim, conclui-se que o IVA Dual representa, para o agronegócio brasileiro, tanto uma oportunidade histórica de simplificação e modernização tributária quanto um desafio complexo de implementação e gestão. Se conduzida de forma planejada, transparente e participativa, a reforma poderá resultar em maior neutralidade fiscal, incremento da competitividade e fortalecimento da posição do Brasil no mercado internacional de alimentos e commodities. Por outro lado, a ausência de estratégias claras e coordenadas poderá gerar desequilíbrios, aumentar a informalidade e comprometer o alcance dos objetivos propostos. Cabe, portanto, a todos os atores envolvidos — setor público, produtores, indústria e sociedade civil — atuar de maneira integrada para garantir que a transição para o novo modelo tributário seja não apenas uma mudança estrutural, mas um avanço efetivo rumo a um agronegócio mais justo, eficiente e sustentável.

2 A elasticidade da demanda representa o grau de sensibilidade do consumidor diante de alterações no preço ou na renda. Uma demanda é considerada elástica quando pequenas variações de preço resultam em grandes mudanças na quantidade demandada, revelando que o consumidor possui alternativas ou que o bem não é essencial. Já a demanda inelástica ocorre quando alterações no preço produzem pouca ou nenhuma variação na quantidade consumida, o que normalmente acontece com bens essenciais ou de difícil substituição. Assim, a elasticidade é instrumento central para analisar comportamentos de mercado, prever impactos tributários e compreender como políticas econômicas influenciam consumo e bem-estar.

REFERÊNCIAS

ALIARE. Reforma tributária: veja avanços e desafios para o agro. Aliare.co, 10 jun. 2025. Disponível em: https://www.aliare.co/reforma-tributaria-para-o-agro/. Acesso em: 08 ago. 2025.

AMARO, Luciano. Direito Tributário Brasileiro. 24. ed. São Paulo: Saraiva Educação, 2021. Disponível em: https://bdjur.stj.jus.br/server/api/core/bitstreams/481a9cbc-7b6b-40cd-9fabae35396b55f8/content. Acesso em: 9 out. 2025.

BRASIL. Crescimento da economia brasileira é impulsionado pela alta de 15% da agropecuária em 2023. Ministério da Agricultura e Pecuária, 1 mar. 2024. Disponível em: https://www.gov.br/agricultura/pt-br/assuntos/noticias/crescimento-da-economia-brasileira-eimpulsionado-pela-alta-de-15-da-agropecuaria-em-2023. Acesso em: 11 ago. 2025.

BRASIL. Emenda Constitucional nº 132, de 20 de dezembro de 2023. Presidência da República, 2023. Disponível em: https://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc132.htm . Acesso em: 13 out. 2025.