REGISTRO DOI: 10.5281/zenodo.7817429

Ananias Morais da Silva1

Micaelle Pinheiro da Silva2

José Carlos Alves Roberto3

José Roberto Lira Junior4

RESUMO

O presente artigo buscou mostrar a ferramenta fluxo de caixa, sua utilização e aplicabilidade nas empresas, bem como uma proposta de melhoria em um restaurante e peixaria na cidade de Manaus. Portanto, foi realizada uma pesquisa exploratória do tipo estudo de caso na empresa restaurante e peixaria de Manaus. Foi observado como era realizado os processos de registros do caixa, onde não eram inseridos dados como pagamentos dos fornecedores, matérias primas e outros gastos não permitindo o melhor gerenciamento do seu saldo final, mostrando assim, um dado equivocado. Com a nova implementação notou-se que sua usabilidade melhorou significativamente, com redução de tempo, desperdícios com papéis e a durabilidade nas documentações dos arquivos da empresa.

Palavras-chaves: fluxo de caixa, gestão e orçamento.

1. INTRODUÇÃO

Segundo Nascimento et al. (2014), a gestão do fluxo de caixa é um dos principais técnicas da gestão financeira e pode ser utilizado para acompanhar e gerir o dinheiro que entra e sai da empresa, assim, identificar possíveis problemas de liquidez e para antecipar decisões e evitar prejuízos. Resumindo o fluxo de caixa faz parte do processo de planejamento financeiro e controle, pois traz informações pertinentes da real situação da empresa em determinado momento, além de orientar através de dados o destino certo de uma determinada aplicação de investimentos, custos, receitas e despesas. Sem esse conhecimento é impossível saber se a empresa conseguirá ou não honrar com suas obrigações.

Assaf Neto (2013), afirma que o fluxo de caixa autoriza os gerentes ou proprietários tenham uma visão ampla do cenário financeiro da companhia, o que é essencial para quaisquer tomadas de decisões. O mesmo ainda destaca que é necessário ser elaborado com informações confiáveis e atualizadas, para que os gestores tenham uma visão precisa do negócio. O fluxo de caixa tem como objetivo realizar o controle de entradas e saídas numa determinada empresa, é uma ferramenta certa para tomada de decisões de uma organização de qualquer ramo. Pois o objetivo final de qualquer negócio é gerar fluxo de caixa, pois com ele é possível determinar a sua permanência no mercado, gerar lucro e vínculos empregatícios.

De acordo com Martins (2017), o fluxo de caixa é uma necessidade imprescindível para a gestão orçamentária de qualquer instituição, independentemente do seu tamanho ou ramo de atividade. Ele, ainda, destaca que o fluxo de caixa deve ser utilizado não apenas para registrar os créditos e débitos financeiros, mas também para realizar projeções futuras e identificar oportunidades para investimento.

Para que todos os negócios sejam bem-sucedidos, independentemente do tamanho, a necessidade de buscar ferramentas capazes de orientar o planejamento e aplicação dos recursos financeiros tornaram-se essenciais na Administração Financeira das empresas. Devido às grandes mudanças no cenário econômico e financeiro, alguns empresários não conseguem honrar seus pagamentos com fornecedores e clientes e essas empresas recorrem ao mercado de capital aberto com juros altíssimos.

2. FUNDAMENTAÇÃO TEÓRICA

2.1. Administração Financeira: conceitos

De acordo com Gitman e Zutter (2018), as funções do administrador financeiro incluem a gestão do capital de giro, a análise de aplicações, a tomada de decisões financeiras estratégicas e a avaliação do desempenho financeiro. Mais adiante, é notável que o administrador financeiro avalie constantemente o desempenho financeiro da organização, identificando tendências e oportunidades de melhoria. Em suma, o administrador financeiro deve ser um profissional capacitado e atualizado, capaz de enfrentar os desafios do mundo financeiro atual.

A atuação do gestor financeiro é analisar os dados da gestão de caixa com o desígnio de manter a estabilidade financeira da empresa e avaliar como as diferentes decisões operacionais afetarão a potencialidade da empresa de pagar suas obrigações. As conciliações bancárias diárias são essenciais a fim de evitar ocorrências de fluxo de caixa que possam ameaçar um negócio.

Nas palavras de Ahrens (2017), é possível afirmar nessa hierarquia de crenças que o gestor financeiro deve fiscalizar as operações financeiras de todo tipo de negócio, seja ele público ou privado, enquanto realiza exercícios de planejamento, obtenção de crédito de clientes, captação de recursos para realização operações de negócios e ficar de olho no andamento dos projetos de investimento.

A incumbência do administrador financeiro é indiscutível para garantir a estabilidade e a sustentabilidade financeira de uma organização. Para isso, ele deve ser capaz de gerenciar eficientemente os recursos financeiros, incluindo a gestão do capital de giro, a análise de investimentos e a tomada de decisões financeiras estratégicas.

Conforme menciona Oliveira (2016), a função do administrador depende muito da capacidade da empresa, por exemplo, em empresas menores a função do administrador financeiro acaba sendo exclusiva de uma única pessoa, na maioria das vezes é até o proprietário que desempenha este papel.

Ainda de acordo com Brigham e Ehrhardt (2014), o setor financeiro é administrado pelo administrador financeiro que desenvolve o papel importante como: tomada de ações, investimentos em melhorias, planejamento financeiro, captação de recursos financeiros e gestão de crédito da empresa.

3. Funções do Administrador Financeiro

De acordo com Gitman e Zutter (2018), as funções do administrador financeiro incluem a gestão do capital de giro, a análise de aplicações, a tomada de decisões financeiras estratégicas e a avaliação do desempenho financeiro. Mais adiante, é notável que o administrador financeiro avalie constantemente o desempenho financeiro da organização, identificando tendências e oportunidades de melhoria. Em suma, o administrador financeiro deve ser um profissional capacitado e atualizado, capaz de enfrentar os desafios do mundo financeiro atual.

A atuação do gestor financeiro é analisar os dados da gestão de caixa com o desígnio de manter a estabilidade financeira da empresa e avaliar como as diferentes decisões operacionais afetarão a potencialidade da empresa de pagar suas obrigações. As conciliações bancárias diárias são essenciais a fim de evitar ocorrências de fluxo de caixa que possam ameaçar um negócio.

Nas palavras de Ahrens (2017), é possível afirmar nessa hierarquia de crenças que o gestor financeiro deve fiscalizar as operações financeiras de todo tipo de negócio, seja ele público ou privado, enquanto realiza exercícios de planejamento, obtenção de crédito de clientes, captação de recursos para realização operações de negócios e ficar de olho no andamento dos projetos de investimento.

A incumbência do administrador financeiro é indiscutível para garantir a estabilidade e a sustentabilidade financeira de uma organização. Para isso, ele deve ser capaz de gerenciar eficientemente os recursos financeiros, incluindo a gestão do capital de giro, a análise de investimentos e a tomada de decisões financeiras estratégicas.

Conforme menciona Oliveira (2016), a função do administrador depende muito da capacidade da empresa, por exemplo, em empresas menores a função do administrador financeiro acaba sendo exclusiva de uma única pessoa, na maioria das vezes é até o proprietário que desempenha este papel.

Ainda de acordo com Brigham e Ehrhardt (2014), o setor financeiro é administrado pelo administrador financeiro que desenvolve o papel importante como: tomada de ações, investimentos em melhorias, planejamento financeiro, captação de recursos financeiros e gestão de crédito da empresa.

4. Desafios da Gestão Financeira

A falta de conhecimento em finanças por parte dos empreendedores e gestores dessas empresas acabam colaborando para a ausência de gerenciamento financeiro. Segundo Oliveira e Martin (2013), muitos empresários não possuem formação em finanças e, por isso, têm dificuldades em realizar análises financeiras e interpretar demonstrativos contábeis.

A falta de conhecimento pode prejudicar a tomada de decisão financeira e impactar negativamente o desempenho da empresa. É fundamental que esses profissionais tenham uma boa base em finanças para entender a importância do controle financeiro e instrumentos disponíveis para essa finalidade.

Segundo Santos et al. (2019), a supressão de receitas é um dos principais desafios enfrentados por pequenas empresas na gestão financeira. Muitas vezes, essas empresas não possuem capital de giro suficiente para conservar suas operações ou investir em novos projetos. Além disso, a inexistência de acessibilidade ao crédito pode dificultar ainda mais a obtenção de recursos financeiros.

De acordo com Perissé (2022) muitas empresas têm poucos anos de vida, devido às dificuldades que elas encontram no mercado, seja por falta de um bom planejamento financeiro ou até mesmo devido a falta de conhecimentos sobre o assunto. Em razão disso, este ramo está cada vez mais desafiador para se manter ativo.

5. Fluxo de Caixa: conceitos e sua importância na organização

De acordo com Erbano et al (2013), o fluxo de caixa é um registro das entradas e saídas financeiras dentro de uma organização. Com isso é possível realizar análises dentro de um determinado período.

Segundo Gitman e Zutter (2019), a projeção de fluxo de caixa é uma estratégia de gestão utilizada para programar e administrar os recursos financeiros que compõem o saldo da empresa durante um tempo estipulado. Ele possibilita aos gestores acompanharem de perto as previsões e realizações de receitas e despesas, identificando possíveis situações de escassez ou excesso de dinheiro e tomando decisões estratégicas que visam garantir a vitalidade financeira da instituição no longo prazo. Em suma, a gestão financeira de uma empresa é grandemente beneficiada pela utilização do fluxo de caixa, o qual é considerado uma ferramenta crucial para este fim.

Para o autor Assaf Neto (2017), o gerenciamento financeiro é crucial para a gestão adequada do caixa, e este fluxo é uma ferramenta fundamental nesse processo. De fato, é um dos recursos mais eficazes para gerenciar o fluxo do cofre da empresa. A ferramenta fluxo de caixa é uma parte essencial para a área financeira de quaisquer empresas, por meio dela é viável obter um gerenciamento das receitas e despesas ocorridas em um determinado intervalo. Através dessa ferramenta, é possível gerir a saúde financeira da empresa, permitindo a adoção de decisões estratégicas embasadas em informações precisas e atualizadas.

É possível identificar problemas financeiros em tempo hábil e tomar medidas para corrigi-los, evitando o acúmulo de dívidas e prejuízos. Ademais, a ponderação do fluxo de caixa pode fornecer noções valiosas para a elaboração de um planejamento estratégico mais eficiente, incluindo a identificação de oportunidades de investimento e o estabelecimento de metas e propósitos mais realistas e alcançáveis. Conforme Martins (2015), a investigação do fluxo de caixa é crucial para a tomada de decisões de investimento, já que oferece examinar a competência da instituição em gerar capital e prever as futuras demandas de caixa. Sendo assim, essa ferramenta desempenha uma função essencial na administração financeira corporativa.

5.1. Estrutura de um fluxo de caixa

5.1.1. Atividades Operacionais

Nas palavras de Salotti (2019), nestas atividades operacionais estão ligadas a produção e entrega de bens ou serviços, resumindo, são aquelas que geram receitas para a instituição. Podendo ser exemplificada como: pagamento de funcionários, recebimentos de vendas, impostos e outros.

De acordo com Leite (2016) nessa etapa é subdivido entrega créditos e débitos operacionais, onde envolve uma estrutura de gastos de valores referentes aos custos propriamente operacionais, onde incluem custo com pessoas e obrigações.

Essas atividades, de acordo com Mazzioni et al (2015), resumem na relação com as atividades normais desempenhadas na instituição, que posteriormente geram créditos e débitos no Caixa.

5.1.2. Atividades de Investimentos

Como aponta Leite (2016), as atividades de investimentos remetem um pouco às atividades operacionais, onde incluem as receitas alusivas à venda de ativos não circulantes, amortização de débitos.

Segundo Santos et al (2022) referem-se todas transações que estão relacionadas a venda ou aquisição de ativos não circulantes, por exemplo, veículos para realizarem as entregas de mercadorias aos clientes.

Mazzioni et al (2015), aponta que nesta categoria as atividades são denominadas de longo prazo, possui um objetivo social dentro da empresa.

Representam os créditos e débitos dos recursos que são adquiridos em caráter permanente, ou seja, beneficia a empresa.

5.1.3. Atividades de Financiamentos

Para Quintana (2016), nessas atividades estão englobadas as aquisições de entradas orçamentárias provenientes de operações de empréstimos, financiamentos e demais processos de créditos. Outro ponto são os desembolsos de financiamentos que estão ligados aos custos com amortizações e refinanciamentos bancários.

Mazzioni et al (2015), declara ainda que nessas atividades estão relacionadas às movimentações que alteram diretamente o Passivo e o Patrimônio Líquido da empresa, por intermédio de empréstimos, recepção de recursos e financiamentos.

Por isso Santos et al (2022) resume que estas atividades são referentes a empréstimos e financiamentos adquiridos pela empresa, denominadas de longo prazo.

6. Métodos para elaboração do Fluxo de Caixa

6.1. Método Direto

De acordo com Santos (2017), o método direto é o mais indicado pois apresenta as movimentações dos recursos da empresa. Ele nasce a partir das demonstrações de recebimentos de vendas, pagamento de fornecedores e despesas. Para o autor Hoji (2014), complementa ainda que neste método os registros podem ser lançados diretamente em uma planilha ou extraindo os dados a partir de um sistema ou software.

Nas palavras do autor Marion (2015) o método direto mostra exatamente quanto entrou de recursos financeiros e quanto saiu.

A apresentação dos exercícios operacionais é a diferenciação entre os métodos direto e indireto. Neste, os fundos das operações são indicados pelos recebimentos e pagamentos provenientes das operações naturais, num determinado período, de acordo com Ribeiro (2014).

Imagem 1: elaboração do fluxo de caixa, método direto. Marion (2015).

Vantagens: é fácil de entender e de usar, não requer ajustes complexos de contabilidade e pode fornecer uma visão detalhada do fluxo de caixa.

Desvantagens: não leva em consideração as transações que ainda não foram concluídas, o que pode levar a uma subestimação do fluxo de caixa futuro.

6.2. Método Indireto

Ainda de acordo com Marion (2015), neste método indireto exemplifica quais foram essas alterações dentro do giro (ativo circulante e passivo circulante) que modificaram o aumento ou a redução no caixa, sem explicar diretamente aos créditos e débitos.

Para Ribeiro (2014), o método indireto é apresentado a partir do lucro líquido do Exercício, convenientes ajustados pelas despesas e subtraídos pelas receitas no resultado. Resumindo, não demonstram saídas ou entradas de valores.

Segundo Hoji (2014) este método faz uso dos dados do balanço patrimonial e da demonstração de resultado.

Imagem 2: elaboração do fluxo de caixa, método indireto. Marion (2015).

Vantagens: permite uma visão mais aberta do fluxo de caixa e é mais adequado para empresas com transações mais complexas.

Desvantagens: requer ajustes contábeis complexos e pode ser menos preciso do que outros métodos.

7. MATERIAIS E MÉTODOS

Nas palavras de Martins e Theóphilo (2016), o objetivo da metodologia é descrever os procedimentos e critérios usados durante a pesquisa, os métodos são os caminhos para se alcançar o objetivo da pesquisa e a metodologia fala como este objetivo pode ser alcançado.

O estudo de caso é definido por Gil (2017), como o aprofundamento do exame exaustivo do objeto que será estudado, onde é permitido o detalhamento amplo do conhecimento. Deste modo, o presente estudo é baseado em artigos científicos, publicações e autores renomados.

De acordo com Santos et al (2022) com este estudo de caso pode auxiliar no tratamento das tomadas de decisões de acordo com os dados, ou seja, devem ser embasados utilizando as ferramentas de análises necessárias.

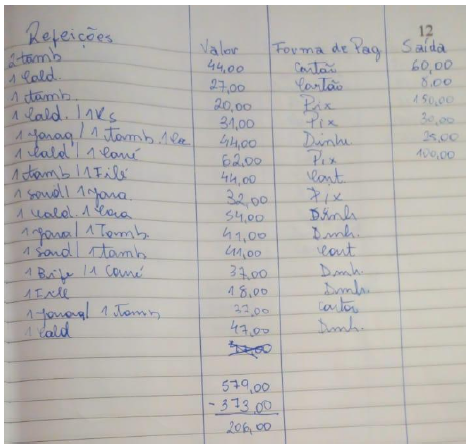

Dessa forma essa pesquisa é de caráter exploratório do tipo estudo de caso. As coletas dos dados foram realizadas através dos documentos internos do caixa da empresa, escritos a punho no caderno, além da entrevista realizada com os proprietários que atuam no ramo alimentícios.

Foi realizados as seguintes perguntas aos proprietários da empresa:

Pergunta 1. Você conhece o que é um fluxo de caixa?

Pergunta 2. Como é realizado o controle do fluxo de caixa na empresa?

Pergunta 3. Quanto tempo, em média, leva para preencher o controle?

Pergunta 4. Você acredita que com a digitalização dos documentos, o trabalho seria mais eficiente?

Pergunta 5. Você conhece algum software ou app gratuitos ou pagos que realizam este controle?

8. RESULTADOS

De acordo com as respostas dos proprietários do Restaurante e Peixaria do Ceará, notou-se a necessidade de melhorias no processo do fluxo de caixa. As respostas foram as seguintes:

Pergunta 1. Você conhece o que é um fluxo de caixa?

R. “Já ouvi falarem no giro de caixa, até então vinha fazendo minhas anotações do que entrada no caixa para ter uma contabilização no final do dia, e saber se foi lucrativo aquele dia. Mas no fluxo de caixa nunca vi.”

Pergunta 2. Como é realizado o controle do fluxo de caixa na empresa?

R. “Desde de que ouvi falarem sobre giro de caixa, realizo minhas anotações no caderno das vendas que realizei naquele dia. Com isso no final do mês vejo todos os ganhos e invisto no que é necessário para manter meu restaurante.”

Pergunta 3. Quanto tempo, em média, leva para preencher o controle?

R. “No dia-a-dia não nunca cronometrei esse tempo que eu gasto, mas tenho uma base de uns 10 minutos para preencher, pois tenho que servir o prato dos clientes e quando tenho um tempo corro pro meu caderno preencher com essas informações.”

Pergunta 4. Você acredita que com a digitalização dos documentos, o trabalho seria mais eficiente?

R. “Acredito que sim, mas no momento não tenho ninguém para melhorar esse processo.”

Pergunta 5. Você conhece algum software ou app gratuitos ou pagos que realizam este controle?

R. “Não conheço nenhuma ferramenta, mas quando vou visitar meus concorrentes sempre observo que eles já são mais avançados nesse quesito, com computadores e celulares para comanda.”

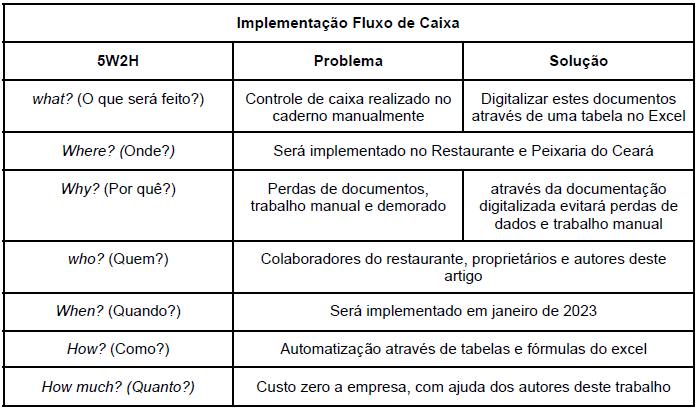

Segundo Santos (2016), a ferramenta 5W2H pode ser utilizada para elaboração e montagem de um plano de ação, pois permite organizar como deve ser realizado, ditando as funções com a equipe. Permite elaborar um check-list das atividades desenvolvidas pelos empregados, por isso é considerada como uma ótima ferramenta para planejamento e elaboração de ações.

Paladini (2009), afirma que o 5W2H é originário das perguntas provenientes do inglês: What?, who? whay? Where? When? how? e How Much?. Colabora no planejamento dos projetos, e determina o que será feito, quem será o responsável, qual o tempo que levará para implementar, seus custos e as áreas envolvidas da empresa.

Fonte: 5W2H adaptado Ventura (2020).

A partir da criação e implementação da ferramenta fluxo de os proprietários observaram uma grande evolução dos resultados, foi contratada uma colaboradora específica para a função de operadora de caixa onde foi possível ver que o trabalho foi mais produtivo em cerca de 30% a partir da primeira semana de Fevereiro de 2023.

Uma outra questão observada durante os trabalho de pesquisa no restaurante foi a mudança na conscientização da proprietária sobre a gestão do controle de caixa, pois antes era contabilizado somente os valores de entrada no caixa, atualmente os proprietários estão cientes que devem ser levados em consideração as despesas como aluguel, luz, água e outros custos e despesas para o funcionamento da empresa.

De acordo com Gomes (2013) para existir um ponto de equilíbrio financeiro na empresa, é necessário todos setores possuírem responsabilidades a serem partilhadas, tal qual as decisões a serem tomadas devidamente analisadas de acordo com o teto de gasto, pois isso implicará problemas sérios na empresa.

Portanto, é indispensável o uso correto do fluxo de caixa e o registro de todas operações de compra de matéria prima, investimentos em utensílios e produtos para o restaurante. Fazendo possível a identificação de problemas financeiros em tempo hábil e para tomada de decisões para corrigi-los, assim, evitando o acúmulo de dívidas e prejuízos.

Fonte: Proprietários do restaurante, modelo antigo (2023)

Fonte: elaboração dos autores (2023)

9. CONSIDERAÇÕES FINAIS

Este artigo mostrou que o fluxo de caixa é uma ferramenta de gestão para planejar as entradas e saídas de recursos financeiros de uma empresa, o que é crucial para o sucesso desta. O fracasso de uma organização pode ser atribuído à falta de conhecimento ou envolvimento com essa ferramenta.

O objetivo principal deste artigo foi propor um modelo de planejamento e controle financeiro no Restaurante e Peixaria da cidade de Manaus por meio de uma planilha integrada de fluxo de caixa alimentada por planilhas complementares baseadas no método direto. Os donos usarão a ferramenta para tomar decisões operacionais com o objetivo de aumentar a rentabilidade do restaurante e peixaria. A projeção de fluxo de caixa proposta mostra uma reserva de capital que pode ser utilizada para prospecção ou divulgação de serviços com a esperança de aumentar as vendas.

Trabalhos futuros podem verificar a precisão das projeções, podem ser feitas utilizando diversos cenários de crescimento econômico da empresa, ou aplicando a mesma solução do restaurante e peixeira para outras organizações de porte similar.

10. REFERÊNCIAS

AHRENS, Rudy de Barros. A gestão Estratégica na Administração. Atena Editora. 2017.

ASSAF, Alexandre. Estrutura e análise de balanços: um enfoque econômico-financeiro. 11. ed. São Paulo: Atlas, 2017.

ASSAF NETO, A. Finanças Corporativas e Valor. São Paulo: Atlas, 2013.

BRIGHAM, E. F.; HOUSTON, J. F. Fundamentos da moderna administração financeira. Rio de Janeiro: LTC, 2013.

Erbano, Bruno L. et al.; FLUXO DE CAIXA, Santa Catarina, 2014

GIL, Carlos A. Como Elaborar Projetos de Pesquisa . 6 ed. São Paulo: Atlas, 2017.

GITMAN, Lawrence; ZUTTER, Chad. Princípios de administração financeira. São Paulo: Pearson, 2014.

GITMAN, L. J.; ZUTTER, C. J. Princípios de administração financeira. São Paulo: Pearson, 2018.

Leite, Ib Ferreira. Análise da implantação do fluxo de caixa: um estudo aplicado a uma microempresa do ramo de calçados. Pernambuco-PE, 2019.

LEITE, Guilherme B.. A adoção da demonstração de fluxo de caixa (DFC) como instrumento de gestão de recursos públicos no município de Cacoal – RO. Rondônia-RO, 2016.

MARTINS, E. Contabilidade de custos. 10. ed. São Paulo: Atlas, 2015.

MARTINS, E. Contabilidade de Custos. São Paulo: Atlas, 2017.

MAZZIONI, Sady. DEMONSTRAÇÃO DOS FLUXOS DE CAIXA:Controle gerencial ou obediência normativa?. Santa Catarina-SC, 2015.

NASCIMENTO, J. A. et al. O Fluxo de Caixa como Instrumento de Gestão Financeira para Micro e Pequenas Empresas. Revista Científica do Centro Universitário de Patos de Minas, v. 7, n. 1, 2014.

Oliveira, Ricardo C.; Administração Financeira: uma análise conceitual. Minas Gerais, 2016.

OLIVEIRA, A. C. A.; MARTIN, D. M. Gestão financeira nas pequenas empresas: um estudo sobre o conhecimento dos empresários. Revista Brasileira de Gestão e Desenvolvimento Regional, v. 9, n. 2, p. 118-136, 2013.

PERISSÉ, João V. O.. Desafios da gestão financeira em microempresas e microempreendedores individuais: um estudo de caso no bairro Riviera Fluminense, Macaé, RJ. 2022.

QUINTANA, Alexandre Costa. Demonstração dos fluxos de caixa na área pública: uma abordagem com base na IPSAS 2 – cash flowstatements. In: BEHR, Ariel. Contabilidade aplicada ao setor público: estudos e práticas. – 1. ed. – São Paulo: Atlas, 2016.

RIBEIRO, Osni Moura. Contabilidade Básica: Fácil. 29º ed. São Paulo: Saraiva 2014.

ROSS, S. A.; WESTERFIELD, R. W.; JORDAN, B. D. Fundamentos de administração financeira. Porto Alegre: AMGH, 2015.

SALOTTI, Bruno Meirelles et al. Contabilidade financeira . São Paulo: Atlas, 2019.

SANTOS, E. A. F. dos; MIRANDA, L. C.; AMARAL, H. F. do. Gestão financeira em micro e pequenas empresas: uma revisão de literatura. Revista de Empreendedorismo e Gestão.

SANTOS, Marcos I.; PROPOSTA DE IMPLANTAÇÃO DO FLUXO DE CAIXA EM UMA EMPRESA DE FERRAGENS. Alagoas, 2017.

SANTOS, Victor H. G. A Demonstração de Fluxos de Caixa (DFC) e a análise de índices para uma tomada de decisão de Investimento Assertiva. Sergipe-SE, 2022.

SCHMEIER, Roger. FLUXO DE CAIXA. Santa Catarina, 2016.

SANTOS, Wélida F. FLUXO DE CAIXA: ESTUDO DE CASO DE UMA INDÚSTRIA GRÁFICA. Goiânia, 2016.

VIEIRA, Bruna B. Demonstração do Fluxo de Caixa – Análise do Desempenho em Empresas de Telecomunicações de Capital Aberto, Durante a Pandemia Covid-19. Rio Grande do Sul-RS, 2020.

VENTURA, Katia S. Aplicação de ferramentas SWOT e 5W2H para análise de consórcios intermunicipais de resíduos sólidos urbanos. São Paulo-SP, 2019.

1Graduando do curso de Administração.

ORCID: https://orcid.org/0009-0008-6855-7258

Estudante

2Graduanda do curso de Administração.

ORCID: https://orcid.org/0009-0004-6156-1386

Estudante

3Mestre em Engenharia de Produção. Especialista em Logística empresarial. Graduado em Administração com Ênfase em Marketing.

ORCID: https://orcid.org/0000-0001-9953-8342

Professor de Ensino Superior

4Mestrado em Engenharia Industrial pela Universidade do Minho (Portugal). Revalidado pela Universidade Federal do Rio de Janeiro.

ORCID: https://orcid.org/0000-0003-4387-2581