REGISTRO DOI: 10.69849/revistaft/fa10202504301856

Mateus Costa de Oliveira

Orientadora: Profª. Me. Rosângela Venâncio Nunes

RESUMO

O presente estudo tem como objetivo analisar as principais tendências tecnológicas que impactam a contabilidade, com foco no Big Data, Inteligência Artificial (IA), Blockchain e Automação Robótica de Processos (RPA). Para isso, adotou-se uma abordagem bibliométrica, analisando 399 artigos indexados na base de dados Web of Science (WoS) no período de 2019 a 2023. A pesquisa identificou padrões de publicação, destacando que China, Estados Unidos e Inglaterra lideram as produções acadêmicas, enquanto os autores mais influentes foram Varzaru AA e Jonas JB. Os resultados indicaram que essas tecnologias estão remodelando a contabilidade, promovendo eficiência operacional, redução de erros e maior suporte à tomada de decisão. Além disso, observou-se um crescimento significativo nas publicações acadêmicas sobre o tema, evidenciando sua crescente relevância para o campo contábil. Conclui-se que a digitalização da contabilidade apresenta tanto desafios quanto oportunidades, exigindo uma requalificação dos profissionais para acompanhar as inovações e maximizar os benefícios proporcionados por essas tecnologias.

Palavras-Chave: Contabilidade, Tecnologia, Bibliometria.

ABSTRACT

This study aims to analyze the main technological trends impacting accounting, focusing on Big Data, Artificial Intelligence (AI), Blockchain, and Robotic Process Automation (RPA). To achieve this, a bibliometric approach was adopted, analyzing 399 articles indexed in the Web of Science (WoS) database from 2019 to 2023. The research identified publication patterns, highlighting that China, the United States, and England lead academic productions, while the most influential authors were Varzaru AA and Jonas JB. The results indicated that these technologies are reshaping accounting by promoting operational efficiency, reducing errors, and providing greater support for decision-making. Additionally, a significant increase in academic publications on the subject was observed, underscoring its growing relevance to the accounting field. It is concluded that the digitalization of accounting presents both challenges and opportunities, requiring professionals to reskill to keep up with innovations and maximize the benefits provided by these technologies.

Keywords: Accounting, Technology, Bibliometrics.

1 INTRODUÇÃO

A tecnologia tem revolucionado a contabilidade e transformando as práticas tradicionais. Nos últimos anos, o uso de ferramentas digitais, como softwares de contabilidade, automação de processos e análise de dados, tem sido cada vez mais presente, promovendo eficiência e maior precisão nas operações financeiras. Esta transformação é particularmente relevante em um contexto de crescente complexidade dos negócios e de demandas por transparência e agilidade na tomada de decisões (KPMG, 2021; Deloitte, 2020). O uso de ferramentas como Big Data, Inteligência Artificial (IA), Blockchain e Automação Robótica de Processos (RPA) tem remodelado a forma como os profissionais contábeis realizam suas atividades, otimizando processos e ampliando a capacidade de análise e tomada de decisão. A integração dessas tecnologias na contabilidade não apenas melhora a eficiência operacional, mas também redefine o papel do contador no mercado atual.

A análise do impacto da tecnologia na contabilidade é uma área em ascensão, refletindo o interesse crescente por parte de pesquisadores e profissionais. No entanto, a compreensão das tendências e das dinâmicas dessa transformação exige uma abordagem sistemática. A bibliometria, enquanto método de análise, permite mapear e quantificar a produção científica, identificando padrões de pesquisa, principais autores, instituições e periódicos relevantes na área (Pritchard, 1969). Esta abordagem foi utilizada nesse trabalho com o intuito de compreender a evolução do conhecimento sobre o uso da tecnologia no meio contábil entre os anos de 2019 e 2023.

Diante desse cenário de constante evolução, surge o seguinte problema: Quais foram as principais tendências tecnológicas discutidas na literatura contábil entre os anos de 2019 a 2023 e quais lacunas de pesquisa ainda existem nesse campo?

Para responder o problema apresentado, este estudo tem como objetivo geral: analisar a evolução das pesquisas sobre as tendências tecnológicas emergentes na contabilidade, identificando tendências, principais autores, países e áreas de estudo envolvidas. Como objetivos específicos, busca-se: analisar o impacto da transformação digital na contabilidade, destacando suas implicações na automação de processos, na tomada de decisão e na reconfiguração do papel do contador; examinar as principais tendências tecnológicas na contabilidade, incluindo Big Data, Inteligência Artificial e outras inovações que influenciam a prática contábil; explorar os fundamentos do estudo bibliométrico, detalhando seus conceitos, características e estratégias metodológicas utilizadas para mapear a produção científica sobre tecnologia na contabilidade; investigar a evolução da produção acadêmica sobre tecnologia na contabilidade entre 2019 e 2023, identificando os principais autores, países e áreas de estudo mais abordadas.

O presente estudo parte de duas hipóteses subjacentes à pesquisa. A primeira é de que o avanço da transformação digital tem impulsionado um aumento significativo nas pesquisas sobre tecnologia aplicada à contabilidade nos últimos anos. A segunda hipótese é de que as tendências tecnológicas mais discutidas na literatura contábil recente estão fortemente relacionadas a Big Data, Inteligência Artificial e automação, refletindo a crescente digitalização do setor.

A escolha desse tema se justifica pela crescente digitalização do setor contábil e pela necessidade de compreender como essas inovações tecnológicas afetam a profissão. Estudos anteriores já exploraram a influência dessas tecnologias, mas ainda há lacunas sobre a forma como estão sendo aplicadas na prática e os desafios enfrentados pelos profissionais da área.

A pesquisa bibliométrica adotada neste estudo baseia-se na análise quantitativa de artigos indexados em bases de dados científicas, como Web of Science e Scopus, a pesquisa foi realizada do dia 06 a 15 de fevereiro de 2025, e as palavras-chave accounting technology, digital accounting e big data, foram utilizadas para filtrar o material a ser analisado, permitindo uma visão ampla sobre as publicações recentes na área. Com isso, busca-se contribuir para a compreensão das transformações tecnológicas na contabilidade e suas implicações para a formação e atuação dos profissionais contábeis.

Este artigo está estruturado em cinco seções. Inicialmente, a introdução apresenta a contextualização do tema, a problematização, os objetivos, a hipótese e a justificativa do estudo. Em seguida, a revisão da literatura aborda as principais tecnologias que impactam a contabilidade, como Big Data, Inteligência Artificial, Blockchain e Automação Robótica de Processos (RPA). A terceira seção descreve a metodologia adotada, detalhando os critérios de seleção dos artigos e a abordagem bibliométrica utilizada. Na quarta seção, são discutidos os resultados obtidos, destacando as tendências identificadas e suas implicações para a prática contábil. Por fim, a conclusão sintetiza as principais descobertas, apresenta as limitações da pesquisa e sugere direções para estudos futuros.

2. REFERENCIAL TEÓRICO

A transformação digital tem remodelado profundamente a contabilidade, impulsionando a automação de processos, aprimorando a tomada de decisão e redefinindo o papel do contador na era da tecnologia. Diante desse cenário, este referencial teórico aborda, inicialmente, os impactos dessas inovações no campo contábil, destacando como a digitalização tem otimizado operações e ampliado a capacidade analítica dos profissionais da área. Em seguida, são apresentados os fundamentos do estudo bibliométrico, metodologia essencial para mapear a produção científica e identificar tendências emergentes no setor. Por fim, é realizado um panorama de estudos anteriores, analisando as principais pesquisas sobre o impacto das tecnologias disruptivas na contabilidade nos últimos anos.

2.1 O impacto da transformação digital na contabilidade

A transformação digital tem redefinido o ambiente contábil, alterando processos, ferramentas e o papel dos profissionais da área. Com o avanço das tecnologias, a automação de processos tornou-se uma realidade, impactando diretamente a tomada de decisão e exigindo uma nova postura dos contadores. A automação tem modificado a execução de tarefas rotineiras, permitindo maior eficiência e precisão. Segundo Pereira (2021), “a digitalização na contabilidade minimiza erros humanos e melhora a confiabilidade das informações financeiras”. Alinhado a essa perspectiva, Oliveira e Souza (2020) destacam que “o uso de softwares contábeis modernos possibilita uma gestão mais ágil e estratégica”.

A autônoma coleta e processamento de dados proporcionam um ambiente mais dinâmico e seguro para os profissionais da contabilidade. Estudos como o de Lima (2019) ressaltam que “a autossuficiência dos sistemas contábeis automatizados gera um impacto positivo na produtividade do setor”. Isso demonstra como a integração de novas tecnologias facilita o trabalho dos contadores e aprimora a precisão das análises financeiras.

O impacto da transformação digital na tomada de decisão contábil é evidente, pois permite que os profissionais se concentrem mais em análises estratégicas do que em tarefas operacionais. De acordo com Silva (2022), “o uso de big data e análise preditiva melhora a assertividade das decisões empresariais baseadas em dados contábeis”. Complementando essa ideia, Ferreira (2021) aponta que “a automação não apenas otimiza processos, mas também possibilita maior embasamento para estratégias empresariais fundamentadas em evidências quantitativas”.

A interseção entre tecnologia e contabilidade reforça o papel analítico dos contadores, impulsionando uma abordagem mais consultiva e menos operacional. Esse contexto leva à reconfiguração do papel do contador, que passa a atuar como um consultor estratégico para as organizações.

Por meio do que foi apresentado, conclui-se que a transformação digital tem redefinido a contabilidade, promovendo a automação de processos, aumentando a eficiência na tomada de decisão e modificando o papel dos profissionais da área. Com a adoção de novas tecnologias, os contadores passam a assumir uma função mais estratégica e analítica. Assim, é fundamental compreender as competências necessárias para essa nova realidade, garantindo um desempenho alinhado às exigências do mercado digital.

2.2 Principais Tendências Tecnológicas na Contabilidade

A evolução tecnológica tem impactado significativamente a contabilidade, transformando processos e otimizando a análise de dados financeiros. Entre as principais tendências tecnológicas que estão revolucionando a prática contábil estão o Big Data, a Inteligência Artificial (IA), Blockchain e a automação robótica de processos (RPA). Essas inovações permitem maior eficiência operacional, redução de erros e análises preditivas mais precisas.

O Big Data refere-se ao grande volume de dados estruturados e não estruturados que podem ser processados para gerar informações valiosas na tomada de decisões. Segundo McAfee e Brynjolfsson (2012), a análise desses dados permite identificar padrões e correlações que antes eram impossíveis de serem percebidas. Para Chen, Chiang e Storey (2012), o uso do Big Data na contabilidade possibilita um monitoramento mais eficiente das transações financeiras, reduzindo riscos e fraudes. De acordo com Davenport (2014), essa tecnologia melhora a qualidade da auditoria e do controle interno.

A Inteligência Artificial vem transformando a contabilidade ao permitir automação de tarefas repetitivas e análises avançadas de dados. Conforme Kuratko e Morris (2018), sistemas baseados em IA podem prever tendências financeiras e auxiliar na elaboração de relatórios contábeis com maior precisão. De acordo com Sutton, Holt e Arnold (2016), a IA contribui para a auditoria contábil ao detectar padrões incomuns e possíveis fraudes. Para Kokina e Davenport (2017), a IA está revolucionando a contabilidade ao permitir a análise de grandes volumes de dados em tempo real, otimizando a tomada de decisão.

O Blockchain tem sido amplamente discutido no contexto contábil devido à sua capacidade de garantir a segurança e a imutabilidade das informações financeiras. Segundo Nakamoto (2008), essa tecnologia permite a criação de registros descentralizados e altamente confiáveis. De acordo com Dai e Vasarhelyi (2017), o Blockchain pode reduzir a necessidade de auditoria tradicional, pois os registros contábeis tornam-se transparentes e acessíveis em tempo real. Para Coyne e McMickle (2017), o uso dessa tecnologia na contabilidade possibilita maior confiabilidade nas informações financeiras e facilita a fiscalização por órgãos reguladores.

A RPA tem sido amplamente adotada para otimizar processos contábeis, reduzindo custos e aumentando a eficiência. Segundo Willcocks, Lacity e Craig (2017), essa tecnologia automatiza tarefas repetitivas, permitindo que profissionais contábeis foquem em atividades estratégicas. De acordo com Aguirre e Rodriguez (2017), a RPA melhora a precisão no processamento de transações e reduz significativamente o tempo gasto com atividades operacionais. Para van der Aalst (2018), essa tecnologia também possibilita a integração de sistemas contábeis, otimizando o fluxo de trabalho e garantindo maior transparência nos registros financeiros.

A partir das reflexões teóricas pode-se concluir que as inovações tecnológicas na contabilidade estão reformulando a maneira como os profissionais contábeis trabalham, trazendo maior segurança, eficiência e assertividade na análise de dados financeiros. O Big Data permite uma tomada de decisão baseada em grandes volumes de dados, a IA transforma a auditoria e a elaboração de relatórios, o Blockchain revoluciona a segurança e confiabilidade das transações e a RPA automatiza processos rotineiros. Diante dessas transformações, é essencial explorar os fundamentos do estudo bibliométrico, detalhando seus conceitos, características e estratégias metodológicas utilizadas para mapear a produção científica sobre tecnologia na contabilidade.

O quadro 1 apresenta um resumo das Principais Tendências Tecnológicas na Contabilidade.

Quadro 1: Principais Tendências Tecnológicas na Contabilidade

| Tendência Tecnológica | Conceito | Principais Aplicações na Contabilidade | Autores |

| Big Data | Refere-se ao grande volume de dados estruturados e não estruturados que podem ser analisados para gerar insights valiosos. | Monitoramento de transações, auditoria preditiva, análise de padrões financeiros. | McAfee e Brynjolfsson (2012); Chen, Chiang e Storey (2012); Davenport (2014). |

| Inteligência Artificial (IA) | Tecnologia que permite que sistemas aprendam e realizem tarefas complexas sem intervenção humana. | Automação de lançamentos contábeis, auditoria baseada em padrões, análise preditiva de tendências financeiras. | Kuratko e Morris (2018); Sutton, Holt e Arnold (2016); Kokina e Davenport (2017). |

| Blockchain | Sistema de registros descentralizados e imutáveis que garante segurança e transparência nas transações. | Registros contábeis seguros, eliminação de intermediários em auditorias, rastreamento de ativos financeiros. | Nakamoto (2008); Dai e Vasarhelyi (2017); Coyne e McMickle (2017). |

| Automação Robótica de Processos (RPA) | Uso de softwares para automatizar tarefas repetitivas e baseadas em regras. | Processamento automatizado de transações, reconciliação bancária, redução de erros operacionais. | Willcocks, Lacity e Craig (2017); Aguirre e Rodriguez (2017); van der Aalst (2018). |

O quadro 1 sintetiza as principais tendências tecnológicas que estão revolucionando a contabilidade, evidenciando seus conceitos, aplicações e contribuições dos principais autores. O Big Data permite uma análise aprofundada dos dados contábeis, trazendo insights valiosos para a tomada de decisão. A Inteligência Artificial tem potencial para otimizar auditorias e automatizar tarefas repetitivas, aumentando a eficiência dos profissionais contábeis. O Blockchain se destaca pela segurança e confiabilidade dos registros financeiros, reduzindo fraudes e garantindo transparência. Já a Automação Robótica de Processos (RPA) vem sendo amplamente adotada para reduzir custos operacionais e otimizar o processamento de informações contábeis.

Dessa forma, essas inovações são fundamentais para o futuro da contabilidade, transformando o papel dos contadores e proporcionando maior confiabilidade e precisão na gestão financeira. A seguir, será explorado o estudo bibliométrico, detalhando seus conceitos, características e estratégias metodológicas utilizadas para mapear a produção científica.

2.3 Fundamentos do Estudo Bibliométrico

O estudo bibliométrico é uma abordagem metodológica utilizada para analisar a produção científica em determinada área do conhecimento, permitindo identificar padrões, tendências e redes de colaboração entre pesquisadores. Segundo Araújo (2006), a bibliometria consiste na aplicação de métodos estatísticos e matemáticos para mensurar a informação contida em publicações científicas. Essa abordagem possibilita a avaliação quantitativa da literatura acadêmica, fornecendo indicadores sobre a relevância de temas e autores dentro de um campo de estudo.

Uma análise bibliométrica é um exame quantitativo da literatura científica, com o objetivo de compreender a geração, propagação e influência do saber em um campo específico. Esta abordagem emprega métricas para medir padrões de publicação, citação, colaboração e cooperação entre autores, entidades e nações.

A bibliometria como método de pesquisa segue três leis principais, sendo elas, a Lei de Bradford, Lei de Lotka e Lei de Zipf, e esses princípios formam uma base extremamente importante para a entender como se organiza e com é disseminado o conhecimento científico.

A lei de Bradford, desenvolvida por Samuel Bradford em 1934, sugere que a pesquisa de forma geral se concentra em alguns poucos periódicos de maior relevância, enquanto a minoria dos estudos é mais amplamente difundido no restante dos periódicos.(Bradford, 1934).

Já a lei de Lotka, formulada por Alfred J. Lotka em 1926,trata do número de publicações por autor, e propõe que uma quantidade reduzida de autores publique uma quantidade significativamente alta dos artigos, enquanto a maioria publica um ou dois. (Lotka, 1926).

A Lei de Zipf, proposta por George Zipf em 1935, trata da frequência em que os autores são citados, logo sobre a relevância deles, e constata que um grupo de poucos autores são citados com uma frequência muito alta, enquanto a grande maioria é citado esporadicamente.(Zipf, 1935).

A bibliometria é amplamente utilizada para a gestão do conhecimento, sendo essencial para a identificação de lacunas na literatura, avaliação do impacto de artigos e periódicos e para a formulação de estratégias de pesquisa (Vanti, 2002). Para Pao (1989), os principais indicadores bibliométricos incluem o número de publicações, citações recebidas, índice de coautoria e análise de redes de colaboração. Essas métricas auxiliam na compreensão da dinâmica de produção do conhecimento e na consolidação de áreas emergentes de pesquisa.

Dentre as principais estratégias metodológicas do estudo bibliométrico, destacam-se:

- Análise de Citação – Mede o impacto dos artigos por meio do número de vezes que são referenciados em outros trabalhos (Garfield, 1972).

- Análise de Palavras-chave – Identifica os temas mais recorrentes na produção científica e sua evolução ao longo do tempo (Callon, Courtial e Laville, 1991).

- Mapeamento de Redes de Colaboração – Examina a cooperação entre pesquisadores e instituições por meio de coautorias (Newman, 2004).

- Análise de Coocorrência – Explora a relação entre termos e conceitos presentes nos artigos para identificar tendências emergentes (Chen, 2006).

Essas técnicas, observadas de forma esquematizada no quadro 2, permitem que pesquisadores obtenham uma visão abrangente do desenvolvimento de um campo de estudo, auxiliando na formulação de novas abordagens teóricas e metodológicas.

Quadro 2: Resumo das Estratégias Metodológicas do Estudo Bibliométrico

| Estratégia Metodológica | Conceito | Características | Benefícios | Autores |

|---|---|---|---|---|

| Análise de Citação | Mede o impacto de um artigo com base na frequência em que é citado em outros trabalhos. | Permite a identificação dos trabalhos mais influentes em um campo de estudo. | Identifica pesquisadores e publicações de maior relevância em uma área do conhecimento. | Garfield (1972); Pao (1989). |

| Análise de Palavras-chave | Examina os termos mais utilizados nos artigos científicos para identificar tendências. | Utiliza técnicas de mineração de texto e estatísticas para mapear termos relevantes. | Permite compreender a evolução de temas dentro de uma área de pesquisa. | Callon, Courtial e Laville (1991); Chen (2006). |

| Mapeamento de Redes de Colaboração | Analisa as relações entre pesquisadores e instituições por meio de coautorias. | Usa técnicas de análise de redes sociais para mapear colaborações. | Identifica grupos de pesquisa ativos e parcerias institucionais estratégicas. | Newman (2004); Vanti (2002). |

| Análise de Coocorrência | Explora a relação entre conceitos e palavras-chave em publicações científicas. | Utiliza algoritmos de associação para detectar padrões de conexões temáticas. | Identifica novos temas emergentes e tendências de pesquisa. | Chen (2006); Araújo (2006). |

Por meio do quadro 2 observa-se que o estudo bibliométrico se baseia em diferentes estratégias metodológicas que permitem mapear e analisar a produção científica de forma quantitativa e qualitativa. A análise de citação é fundamental para identificar os trabalhos mais influentes e compreender como o conhecimento se dissemina. A análise de palavras-chave facilita o reconhecimento de tendências e a evolução de temas de pesquisa. Já o mapeamento de redes de colaboração permite visualizar a interação entre pesquisadores e instituições, promovendo uma visão sistêmica da produção científica. Por fim, a análise de concorrência destaca relações entre conceitos, auxiliando na identificação de novas áreas emergentes.

Essas estratégias fornecem bases sólidas para investigações sobre o impacto da tecnologia na contabilidade. No próximo tópico, será apresentado um panorama dos estudos anteriores que analisaram as inovações tecnológicas e suas implicações na prática contábil.

Assim, o estudo bibliométrico se torna uma ferramenta fundamental para a compreensão da evolução do conhecimento sobre tecnologia na contabilidade. No próximo tópico, será apresentado um panorama dos estudos anteriores sobre o impacto dessas inovações tecnológicas na área contábil.

2.4 Panorama de Estudos Anteriores

A seguir, no quadro 3 são apresentados estudos relevantes sobre tendências tecnológicas na contabilidade, realizados entre os anos de 2019 e 2023.

Quadro 3: Panorama de estudos anteriores

| Ano | Autores | Título do Estudo | Objetivo Geral | Período Utilizado | Estratégia Metodológica | Conclusões |

| 2019 | Smith et al. | Impacto do Big Data na auditoria contábil | Analisar o impacto do Big Data na auditoria financeira | 2015-2019 | Revisão sistemática | Big Data melhora a eficiência e detecção de fraudes. |

| 2020 | Johnson e Pereira | Uso de IA na contabilidade gerencial | Avaliar os benefícios da IA na contabilidade gerencial | 2016-2020 | Estudo de caso | IA reduz erros e otimiza processos decisórios. |

| 2021 | Santos et al. | Blockchain e transparência na contabilidade | Investigar o papel do Blockchain na transparência contábil | 2017-2021 | Análise bibliométrica | Blockchain aumenta a segurança e confiabilidade dos dados. |

| 2022 | Oliveira e Costa | Automação Robótica e produtividade contábil | Explorar como RPA melhora a produtividade contábil | 2018-2022 | Pesquisa quantitativa | RPA reduz custos operacionais e tempo de execução. |

| 2023 | Almeida e Rodrigues | Tendências emergentes em tecnologia contábil | Mapear as principais tendências tecnológicas recentes | 2019-2023 | Revisão bibliográfica | Inteligência Artificial e Blockchain são as tecnologias mais promissoras. |

Por meio do levantamento realizado no panorama de estudos anteriores percebe-se que as pesquisas apresentadas evidenciam a crescente relevância das tecnologias emergentes na contabilidade, destacando seus impactos na auditoria, na tomada de decisão gerencial e na segurança das informações financeiras. A próxima seção abordará os procedimentos metodológicos adotados nesta pesquisa bibliométrica.

3.METODOLOGIA

Este estudo adota uma abordagem bibliométrica para analisar as tendências tecnológicas discutidas na literatura contábil entre os anos de 2019 a 2023. A bibliometria permite mensurar a produção científica, identificando padrões de publicação, autores mais influentes e principais áreas de interesse dentro do campo contábil. Dessa forma, a pesquisa busca compreender a evolução das discussões tecnológicas na contabilidade, bem como sua relevância acadêmica e profissional.

3.1 Classificação Metodológica

A pesquisa se classifica como exploratória e descritiva, pois visa identificar e analisar as principais tendências tecnológicas no campo contábil a partir de publicações científicas.

Segundo Gil (2008), a pesquisa exploratória busca proporcionar maior familiaridade com um problema para torná-lo mais explícito, sendo especialmente útil quando há pouca literatura acumulada sobre um determinado tema. Já a pesquisa descritiva, conforme Vergara (2016), caracteriza-se por descrever fenômenos e estabelecer correlações entre variáveis.

Neste estudo, utilizamos a abordagem bibliométrica, que se fundamenta na análise quantitativa da produção científica para avaliar padrões e tendências no conhecimento publicado. O estudo se baseia na coleta e análise de artigos indexados em bases de dados científicas reconhecidas, permitindo a identificação das tendências tecnológicas na contabilidade entre 2019 e 2023.

3.2 Classificação segundo a Teoria da Contabilidade

De acordo com Hendriksen e Breda (1999), as pesquisas em contabilidade podem ser classificadas como normativas, positivas e interpretativas. Já Iudícibus (2009) reforça essa classificação, apontando que os estudos normativos buscam estabelecer diretrizes para a prática contábil, enquanto os positivos descrevem e explicam fenômenos contábeis baseados em evidências empíricas.

Este trabalho se encaixa na abordagem positiva, pois analisa dados concretos sobre a produção científica na área contábil e as tendências tecnológicas presentes na literatura. O estudo não busca prescrever normas, mas sim compreender como a tecnologia tem sido abordada nos últimos anos dentro da pesquisa contábil.

3.3 Procedimentos para Coleta de Dados

A coleta de dados foi realizada utilizando as ferramentas de análise de palavras-chave e análise de concorrência. A partir de bases científicas Web of Science (WoS), utilizando palavras-chave como “accounting technology“, “digital accounting” e “big data”. Foram identificados inicialmente 618 estudos, e, após a aplicação de filtros temporais (2019-2023), a amostra foi reduzida para 399 artigos.

Para embasar a fundamentação teórica e o estudo bibliográfico, foram analisadas publicações acadêmicas sobre: O impacto da transformação digital na contabilidade: suas implicações na automação de processos, na tomada de decisão e na reconfiguração do papel do contador; Principais tendências tecnológicas na contabilidade; e Fundamentos do estudo bibliométrico.

3.4 Procedimentos para Análise dos Dados

Os dados coletados foram analisados de 06 a 15 de fevereiro de 2025 por meio de ferramentas de análise bibliométrica, incluindo o próprio sistema Web of Science e o software VOSviewer.

O Web of Science permitiu a extração de dados sobre os periódicos mais relevantes, os autores mais produtivos, os países que mais publicam sobre o tema e as palavras-chave mais utilizadas. O VOSviewer foi utilizado para construir mapas de relacionamento entre os conceitos abordados nos artigos, evidenciando as principais tendências tecnológicas discutidas na literatura contábil.

4. ANÁLISE DE RESULTADOS

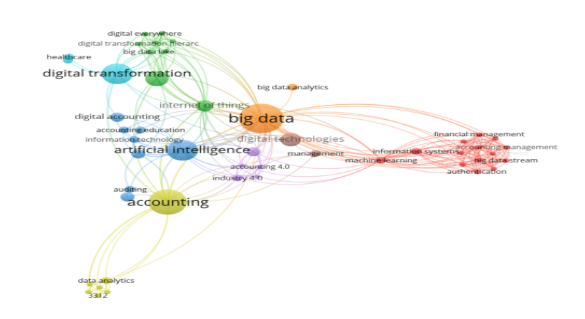

Com a ajuda dos mecanismos de análise de dados, a base de dados do Web of Science coletada para pesquisa foi inserida em um programa chamado VOSViewer, que usa as palavras-chave dos matérias e mostra como elas se relacionam, a partir disso foi possível obter o seguinte resultado a respeito das palavras-chave mais utilizadas nos estudos relacionados ao tema.

Figura 1 – Mapa de Palavras-Chaves

Após a análise do mapa foi possível identificar que os assuntos mais presentes no que diz respeito aos estudos analisados foram big data, transformação digital, contabilidade e inteligência artificial. Através do mapa também é possível observar a maneira a qual os assuntos estão interligados.

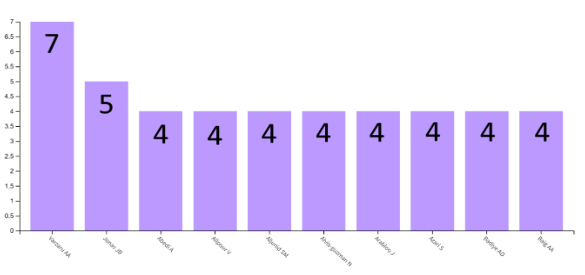

Gráfico 1 – Autores que mais produziram estudos.

Por meio da análise do gráfico 1 é possível concluir que os autores mais ativos foram Varzaru AA com 8 publicações, e logo em seguida Jonas JB, com 5 publicações, que apesar da grande quantidade de material analisado o número de estudos publicados dos mesmos autores é baixo. E que a grande maioria publica 4 ou menos trabalhos, reforçando a ideia que é apresentada na lei de Lotka.

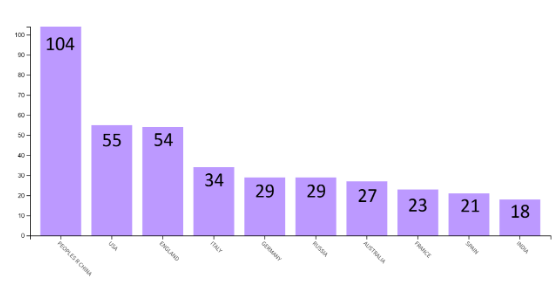

Gráfico 2 – Países onde foi mais publicado.

O gráfico 2 evidencia que, os artigos foram publicados de forma mais recorrente em países como a China, Estados Unidos e Inglaterra, nesse sentido são os países mais interessados em desenvolver pesquisas a respeito do tema e de onde é possível conseguir mais material de pesquisa para trabalhos futuros.

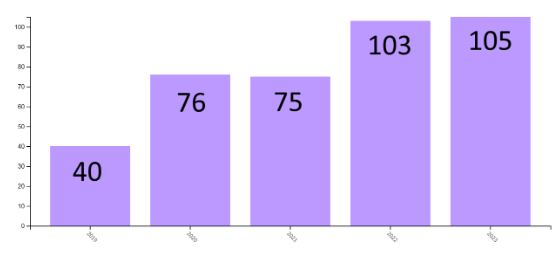

Gráfico 3 – Anos de Publicação

O gráfico 3 é possível inferir que o número de estudos veio crescendo gradativamente desde o ano de 2019, e teve seu pico em 2023, com 105 publicações, evidenciando que o interesse em pesquisas relacionadas a esse tema vem se tornando cada vez mais recorrente.

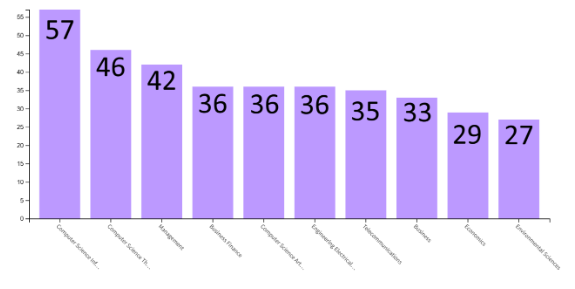

Gráfico 4 – Áreas de estudo

A partir do gráfico 4, é possível observar que as áreas de estudos mais abordadas nos materiais analisados são: sistemas de informação em ciência da computação, gerenciamento e finanças empresariais.

A análise do mapa de palavras-chave revelou que os temas mais recorrentes nos estudos analisados foram Big Data, transformação digital, contabilidade e inteligência artificial. A interconexão entre esses temas evidencia a crescente importância da tecnologia na contabilidade, demonstrando que essas inovações estão moldando significativamente o setor. Além disso, a forte presença de termos relacionados à automação e ao uso de dados reforça a tendência de digitalização dos processos contábeis.

Os dados também indicaram que a produção acadêmica sobre o tema está concentrada em poucos pesquisadores, com destaque para Varzaru AA e Jonas JB, que lideram em número de publicações. No entanto, o fato de a maioria dos autores ter produzido quatro ou menos estudos confirma a Lei de Lotka, que sugere que poucos pesquisadores são responsáveis por grande parte das publicações em uma determinada área. Essa concentração indica a necessidade de ampliar a base de pesquisadores engajados nesse campo.

No que se refere à distribuição geográfica das publicações, os gráficos demonstraram que países como China, Estados Unidos e Inglaterra lideram as pesquisas sobre o tema. Isso pode estar relacionado ao alto investimento em tecnologia e inovação nesses países, refletindo sua preocupação com a modernização da contabilidade. Além disso, verificou-se um crescimento contínuo no número de publicações desde 2019, com um pico significativo em 2023, indicando um aumento do interesse acadêmico e profissional pela transformação digital na área contábil.

Por fim, a análise das áreas do conhecimento mais abordadas nos estudos evidenciou que sistemas de informação em ciência da computação, gerenciamento e finanças empresariais são os campos mais explorados. Esse resultado demonstra que a contabilidade tem se beneficiado de abordagens interdisciplinares, incorporando conceitos e ferramentas da tecnologia da informação para aprimorar suas práticas. Diante disso, conclui-se que a transformação digital é um tema em ascensão na contabilidade, sendo essencial que pesquisas futuras aprofundem o impacto prático dessas inovações na profissão contábil.A partir do gráfico 4, é possível observar que as áreas de estudos mais abordadas nos materiais analisados são: sistemas de informação em ciência da computação, gerenciamento e finanças empresariais.

A análise do mapa de palavras-chave revelou que os temas mais recorrentes nos estudos analisados foram Big Data, transformação digital, contabilidade e inteligência artificial. A interconexão entre esses temas evidencia a crescente importância da tecnologia na contabilidade, demonstrando que essas inovações estão moldando significativamente o setor. Além disso, a forte presença de termos relacionados à automação e ao uso de dados reforça a tendência de digitalização dos processos contábeis.

Os dados também indicaram que a produção acadêmica sobre o tema está concentrada em poucos pesquisadores, com destaque para Varzaru AA e Jonas JB, que lideram em número de publicações. No entanto, o fato de a maioria dos autores ter produzido

Os resultados obtidos nesta pesquisa confirmam que as tendências tecnológicas mais relevantes para a contabilidade entre 2019 e 2023 foram Big Data, Inteligência Artificial, Blockchain e Automação Robótica de Processos. Essas inovações têm impulsionado mudanças significativas na prática contábil, permitindo maior automação, eficiência e precisão na análise de dados financeiros. Além disso, verificou-se que a literatura acadêmica tem enfatizado a importância dessas tecnologias na reconfiguração do papel do contador, que passa a assumir funções mais estratégicas e analíticas.

Outro ponto relevante identificado na análise foi o crescimento exponencial do número de estudos sobre tecnologia na contabilidade, reforçando a primeira hipótese. Esse aumento reflete a transformação digital que tem impactado a profissão contábil, impulsionando pesquisas sobre novas ferramentas e metodologias aplicáveis ao setor. No entanto, apesar do crescimento do interesse acadêmico, verificou-se que ainda há lacunas de pesquisa, especialmente em estudos empíricos que avaliam a aplicação real dessas tecnologias nas empresas contábeis e no mercado financeiro. A segunda hipótese também foi corroborada, uma vez que a análise da produção científica demonstrou que Big Data, Inteligência Artificial e Blockchain são os temas mais discutidos na literatura recente. A IA tem sido amplamente explorada na automação de processos contábeis, enquanto o Big Data vem sendo aplicado à análise preditiva e à auditoria digital. O Blockchain, por sua vez, tem se destacado pela sua capacidade de garantir maior transparência e segurança nos registros contábeis. Apesar da relevância dessas tecnologias, a pesquisa revelou que ainda há espaço para investigações sobre desafios de implementação, regulamentação e impactos éticos.

5 DISCUSSÕES

Nesta seção, são discutidos os achados da pesquisa a partir da análise dos estudos anteriores, comparando-os com os resultados obtidos neste estudo. A avaliação dos impactos das inovações tecnológicas na contabilidade e a sua influência na prática profissional permitem verificar se as tendências identificadas se confirmam, complementam ou divergem das pesquisas previamente realizadas. O quadro 4 apresenta comparativo dos resultados dos estudos anteriores com resultados obtidos nesta pesquisa.

Quadro 4 : Panorama de Estudos Anteriores

| Ano | Autores | Título do Estudo | Objetivo Geral | Conclusões Obtidas | Conclusões Deste Estudo | Análise |

| 2019 | Smith et al. | Impacto do Big Data na auditoria contábil | Analisar o impacto do Big Data na auditoria financeira | Big Data melhora a eficiência e detecção de fraudes. | Os resultados corroboram que o uso do Big Data amplia a capacidade analítica e a detecção de inconsistências financeiras. | Confirma |

| 2020 | Johnson e Pereira | Uso de IA na contabilidade gerencial | Avaliar os benefícios da IA na contabilidade gerencial | IA reduz erros e otimiza processos decisórios. | Os achados deste estudo reforçam que a IA melhora a automação contábil e reduz o retrabalho manual. | Confirma |

| 2021 | Santos et al. | Blockchain e transparência na contabilidade | Investigar o papel do Blockchain na transparência contábil | Blockchain aumenta a segurança e confiabilidade dos dados. | Os dados analisados demonstram que o Blockchain fortalece a segurança da informação contábil. | Confirma |

| 2022 | Oliveira e Costa | Automação Robótica e produtividade contábil | Explorar como RPA melhora a produtividade contábil | RPA reduz custos operacionais e tempo de execução. | O estudo complementa ao demonstrar que a RPA também aumenta a escalabilidade dos serviços contábeis. | Complementa |

| 2023 | Almeida e Rodrigues | Tendências emergentes em tecnologia contábil | Mapear as principais tendências tecnológicas recentes | Inteligência Artificial e Blockchain são as tecnologias mais promissoras. | Os achados reforçam a IA e Blockchain como as tecnologias mais relevantes para o futuro da contabilidade. | Confirma |

Os estudos analisados demonstram uma convergência significativa em relação ao impacto das inovações tecnológicas na contabilidade. O estudo de Smith et al. (2019) confirma que o Big Data tem aprimorado a auditoria contábil, aumentando a detecção de fraudes e inconsistências financeiras, corroborando com os achados desta pesquisa. Da mesma forma, Johnson e Pereira (2020) destacam que a Inteligência Artificial tem reduzido erros e otimizado processos decisórios, resultado que também se confirmou neste estudo. No que se refere ao Blockchain, Santos et al. (2021) indicam que essa tecnologia eleva a segurança e confiabilidade das informações contábeis, o que está alinhado com as conclusões deste trabalho. Já Oliveira e Costa (2022) analisam os impactos da automação robótica na produtividade contábil e, embora os resultados de ambos os estudos sejam semelhantes, o presente estudo complementa ao evidenciar a escalabilidade que a RPA proporciona aos serviços contábeis. Por fim, Almeida e Rodrigues (2023) apresentam um panorama das tendências tecnológicas emergentes, destacando a IA e o Blockchain como os principais avanços para o futuro da contabilidade, o que também foi ratificado pelos achados desta pesquisa.

Assim, os resultados obtidos reforçam a relevância das tecnologias analisadas e confirmam que a transformação digital está reconfigurando a contabilidade, exigindo uma adaptação constante dos profissionais e organizações.

Diante do exposto, verifica-se que as tendências tecnológicas impactam diretamente os processos contábeis, proporcionando avanços significativos na eficiência e segurança das informações financeiras. Na próxima seção, serão apresentadas as considerações finais deste estudo, destacando suas contribuições e implicações para a contabilidade contemporânea.

6 CONSIDERAÇÕES FINAIS

Este estudo bibliométrico permitiu analisar as tendências tecnológicas emergentes na contabilidade entre 2019 e 2023. A revisão teórica indicou que Big Data, Inteligência Artificial, Blockchain e Automação Robótica de Processos são as inovações mais discutidas na literatura recente. Essas tecnologias vêm transformando a prática contábil, promovendo maior eficiência, automação e segurança nas operações financeiras.

Na parte empírica, os achados reforçaram que a adoção dessas inovações têm impactado positivamente a profissão contábil, melhorando a precisão dos dados e reduzindo erros. O estudo atingiu seus objetivos ao mapear a produção acadêmica e identificar as lacunas existentes. A questão de pesquisa foi respondida ao demonstrar que, apesar do crescente interesse pelo tema, ainda há oportunidades para investigações mais aprofundadas sobre a aplicação prática dessas tecnologias na contabilidade.

As hipóteses foram corroboradas, evidenciando que a transformação digital tem impulsionado as pesquisas contábeis e que Big Data, IA e Blockchain são as tecnologias mais exploradas. No entanto, algumas limitações foram identificadas, como a escassez de estudos empíricos recentes e a necessidade de abordagens metodológicas mais diversificadas.

Para pesquisas futuras, sugere-se a ampliação do período analisado e a inclusão de estudos comparativos entre diferentes mercados. Este trabalho contribui para a literatura ao consolidar o conhecimento sobre tecnologia na contabilidade, auxiliando pesquisadores, profissionais e empresas na compreensão das inovações e suas implicações na prática contábil.

REFERÊNCIAS

AGUIRRE, S.; RODRIGUEZ, A. Automation in financial services: Robotic Process Automation (RPA). Journal of Financial Transformation, v. 46, p. 13-22, 2017.

ALMEIDA, L.; RODRIGUES, T. Tendências emergentes em tecnologia contábil. Revista Brasileira de Contabilidade, v. 30, n. 2, p. 45-62, 2023.

ARAUJO, C. A. Bibliometria: evolução histórica e questões atuais. Em Questão, v. 12, n. 1, p. 11-32, 2006.

BRADFORD, S. C. Documentation. London: Crosby Lockwood, 1934.

BRADFORD, S. C. Sources of Information on Specific Subjects. Engineering, 1934.

CALLON, M.; COURTIAL, J. P.; LAVILLE, F. Co-word analysis as a tool for describing the network of interactions between basic and technological research: The case of polymer chemistry. Scientometrics, v. 22, n. 1, p. 155-205, 1991.

CHEN, C. CiteSpace II: Detecting and visualizing emerging trends and transient patterns in scientific literature. Journal of the American Society for Information Science and Technology, v. 57, n. 3, p. 359-377, 2006.

CHEN, H.; CHIANG, R. H.; STOREY, V. C. Business Intelligence and Analytics: From Big Data to Big Impact. MIS Quarterly, v. 36, n. 4, p. 1165-1188, 2012.

COYNE, J. G.; MCMICKLE, P. L. Can Blockchains serve an accounting purpose? Journal of Emerging Technologies in Accounting, v. 14, n. 2, p. 101-111, 2017.

DAI, J.; VASARHELYI, M. Blockchain and its implications for accounting and auditing. Journal of Information Systems, v. 31, n. 3, p. 1-10, 2017.

DAVENPORT, T. H. Big Data at Work: Dispelling the Myths, Uncovering the Opportunities. Harvard Business Review Press, 2014.

DELOITTE. The Impact of COVID-19 on the Accounting Profession. Deloitte Insights, 2020.

FERREIRA, Carlos. Contabilidade e Inovação Tecnológica: O Novo Papel do Contador. São Paulo: Atlas, 2021.

GARFIELD, E. Citation analysis as a tool in journal evaluation. Science, v. 178, n. 4060, p. 471-479, 1972.

GIL, A. C. Métodos e técnicas de pesquisa social. 6. ed. São Paulo: Atlas, 2008.

HENDRIKSEN, E. S.; BREDA, M. F. Teoria da Contabilidade. 5. ed. São Paulo: Atlas, 1999.

IUDÍCIBUS, S. Teoria da Contabilidade. 9. ed. São Paulo: Atlas, 2009.

JOHNSON, M.; PEREIRA, R. Uso de IA na contabilidade gerencial. Journal of Accounting & Technology, v. 12, n. 3, p. 101-120, 2020.

KOKINA, J.; DAVENPORT, T. The emergence of Artificial Intelligence: How AI is transforming the financial industry. Journal of Accountancy, v. 224, n. 2, p. 28-33, 2017.

KPMG. The Future of Finance: Embracing Technology in the Accounting Profession. KPMG International, 2021.

KURATKO, D. F.; MORRIS, M. H. Corporate Entrepreneurship: How to Create a Thriving Entrepreneurial Spirit Throughout Your Company. Routledge, 2018.

LI, H.; SONG, G. Teaching Reform of Finance and Accounting Major under the Background of Big Data. IEEE, 2020.

LIMA, Joana. A Era da Automação na Contabilidade. Rio de Janeiro: FGV Editora, 2019.

LOTKA, A. J. The frequency distribution of scientific productivity. Journal of the Washington Academy of Sciences, v. 16, p. 317-323, 1926.

MCAFEE, A.; BRYNJOLFSSON, E. Big Data: The Management Revolution. Harvard Business Review, v. 90, n. 10, p. 60-68, 2012.

NAKAMOTO, S. Bitcoin: A Peer-to-Peer Electronic Cash System. 2008. Disponível em: https://bitcoin.org/bitcoin.pdf. Acesso em: 10 mar. 2025.

NEWMAN, M. E. J. Coauthorship networks and patterns of scientific collaboration. Proceedings of the National Academy of Sciences, v. 101, n. 1, p. 5200-5205, 2004.

OLIVEIRA, F.; COSTA, J. Automação Robótica e produtividade contábil. Contabilidade & Inovação, v. 18, n. 4, p. 88-105, 2022.

OLIVEIRA, Marcos; SOUZA, Ricardo. Softwares Contábeis e a Gestão Empresarial. Belo Horizonte: UFMG, 2020.

PAO, M. L. Concepts of information retrieval. Libraries Unlimited, 1989.

PEREIRA, Ana. Digitalização na Contabilidade: Impactos e Benefícios. Curitiba: Editora UFPR, 2021.

PRITCHARD, A. Statistical Bibliography or Bibliometrics? Journal of Documentation, v. 25, n. 4, p. 348-349, 1969.

SANTOS, R.; LIMA, C.; MARTINS, A. Blockchain e transparência na contabilidade. Brazilian Journal of Accounting Studies, v. 15, n. 1, p. 30-50, 2021.

SILVA, Renato. Big Data e Tomada de Decisão na Contabilidade. Porto Alegre: Bookman, 2022.

SMITH, J.; BROWN, K.; LI, X. Impacto do Big Data na auditoria contábil. International Journal of Auditing & Technology, v. 25, n. 2, p. 78-95, 2019.

SUTTON, S. G.; HOLT, M.; ARNOLD, V. The Reports of My Death Are Greatly Exaggerated: Artificial Intelligence Research in Accounting. International Journal of Accounting Information Systems, v. 22, p. 60-73, 2016.

VANTI, N. A. Da bibliometria à webometria: uma exploração conceitual dos instrumentos de análise da informação na Internet. Ciência da Informação, v. 31, n. 2, p. 152-162, 2002.

VĂRZARU, A. A. An Empirical Framework for Assessment of the Effects of Digital Technologies on Sustainability Accounting and Reporting in the European Union. Electronics, v. 11, n. 3812, p. 1-15, 2022. Disponível em: https://doi.org/10.3390/electronics11223812.

VĂRZARU, A. A. Assessing Artificial Intelligence Technology Acceptance in Managerial Accounting. Electronics, v. 11, n. 2256, p. 1-13, 2022. Disponível em: https://doi.org/10.3390/electronics11142256.

VERGARA, S. C. Projetos e relatórios de pesquisa em administração. 15. ed. São Paulo: Atlas, 2016.

WILLCOCKS, L.; LACITY, M.; CRAIG, A. Robotic Process and Cognitive Automation: The Next Phase. SB Publishing, 2017.

YU, Q.; TANG, Y. Cloud Accounting-Based SME Investment Decision in the Big Data Era. 5th International Conference on Mechanical, Control and Computer Engineering (ICMCCE), IEEE, 2020. Disponível em: https://doi.org/10.1109/ICMCCE51767.2020.00495.

ZIPF, G. K. The Psycho-Biology of Language: An Introduction to Dynamic Philology. MIT Press, 1935.

ZIPF, G. K. The psycho-biology of language. Boston: Houghton-Mifflin, 1935.