CIVIL LIABILITY OF SECURITIES BROKERS IN STOCK TRADING AND ITS IMPACTS ON THE BRAZILIAN FINANCIAL SYSTEM

REGISTRO DOI: 10.69849/revistaft/ma10202601050828

Ivanildo Ferreira Alves1

Resumo

O artigo analisa a responsabilidade civil das corretoras de valores na intermediação de ações, considerando as transformações tecnológicas que remodelam o mercado financeiro brasileiro. Examina-se como a digitalização das operações, o uso de algoritmos, a inteligência artificial e sistemas distribuídos alteram os deveres de diligência, informação e governança, ampliando a complexidade dos riscos enfrentados pelos investidores. O estudo tem como objetivo compreender os impactos jurídicos e econômicos dessas inovações sobre a imputação de responsabilidade das intermediárias. A pesquisa adota abordagem qualitativa, com análise bibliográfica, documental e jurisprudencial, integrando fundamentos do Direito Civil, da regulação financeira e da tecnologia aplicada ao mercado de capitais. Os resultados indicam que a assimetria informacional permanece central na formação dos litígios, ao mesmo tempo em que falhas tecnológicas e opacidade algorítmica introduzem dificuldades probatórias e demandam padrões elevados de supervisão e auditabilidade. Conclui-se que a responsabilidade das corretoras assume função preventiva e estruturante em ambiente digital, exigindo modelos regulatórios capazes de equilibrar inovação, segurança jurídica e proteção efetiva ao investidor.

Palavras-chave: Responsabilidade civil. Corretoras de valores. Governança digital. Inteligência artificial. Mercado de capitais.

1 INTRODUÇÃO

O mercado financeiro brasileiro passa por acelerado processo de transformação, impulsionado pela digitalização das operações, pela consolidação das plataformas eletrônicas de negociação e pela incorporação de tecnologias capazes de automatizar etapas antes dependentes de intervenção humana. Nesse ambiente em constante mutação, as corretoras de

valores assumem papel estruturante na intermediação entre investidores e o sistema de distribuição de valores mobiliários, atuando como agentes responsáveis por assegurar a integridade, a transparência e a funcionalidade das negociações. A expansão do acesso ao mercado de capitais e o crescimento das operações digitais ampliam, entretanto, situações de vulnerabilidade informacional e riscos operacionais que se refletem tanto na experiência individual do investidor quanto na estabilidade do próprio sistema financeiro (BOING, 2024).

As inovações tecnológicas, como algoritmos de execução automática, sistemas de roteamento inteligente de ordens e mecanismos baseados em inteligência artificial, introduzem novas variáveis na dinâmica da intermediação, modificando padrões tradicionais de diligência, controle e imputação de responsabilidades. A literatura registra que tais tecnologias, ao mesmo tempo em que aumentam a eficiência e reduzem custos, também criam zonas de opacidade e ampliam a possibilidade de ocorrências sistêmicas, exigindo padrões de governança mais robustos e processos contínuos de monitoramento (IOSCO, 2019). A relevância jurídica dessa transformação reside na necessidade de avaliar se o arcabouço normativo atual, composto por normas civis, regulatórias e prudenciais, é capaz de responder de modo adequado aos desafios colocados pela automação das transações e pela crescente complexidade técnica do mercado (ROSENVALD, 2023).

Nesse cenário, emerge a problemática central que orienta esta investigação: compreender como a responsabilidade civil das corretoras de valores se articula diante de falhas operacionais, omissões informacionais, práticas abusivas e eventos tecnológicos que impactam a execução de ordens de compra e venda de ações. Trata-se de examinar em que medida esses eventos afetam a confiança do investidor e se o modelo regulatório atual dispõe de mecanismos eficazes para prevenir danos e restaurar o equilíbrio nas relações de mercado. A discussão envolve uma perspectiva interdisciplinar que integra elementos do Direito Civil, da regulação financeira e do Direito Econômico, reconhecendo que a estabilidade do mercado depende de uma arquitetura institucional capaz de reduzir incertezas e alinhar incentivos entre intermediários e investidores (SCHMULOW, 2016).

O estudo objetiva analisar criticamente os fundamentos jurídicos que conformam a responsabilidade civil das corretoras, identificar os principais vetores de risco associados à intermediação digital, examinar os conflitos decorrentes do funcionamento das plataformas e avaliar o impacto das tecnologias emergentes sobre o exercício dos deveres de diligência, informação, lealdade e governança. Busca-se, ainda, compreender de que forma o fortalecimento dos mecanismos regulatórios pode contribuir para o aprimoramento da segurança jurídica e da proteção do investidor, especialmente em um ambiente no qual a velocidade e a complexidade das operações tendem a intensificar a assimetria informacional (LOBO, 2023).

Delimita-se, assim, como objeto específico deste trabalho a análise das implicações jurídicas da responsabilidade civil das corretoras de valores na execução de ordens de compra e venda de ações, particularmente à luz das transformações tecnológicas que remodelam os critérios de avaliação de risco, nexo causal e deveres jurídicos no mercado financeiro contemporâneo.

2 FUNDAMENTAÇÃO TEÓRICA

A responsabilidade civil das corretoras de valores apresenta natureza complexa e multifacetada, situada na confluência entre o Direito Civil, a regulação financeira e a tecnologia aplicada ao mercado de capitais. A literatura nacional e internacional evidencia que a intermediação de valores mobiliários, tradicionalmente marcada por riscos operacionais e assimetria informacional, passou por significativa reconfiguração teórica e normativa a partir da crescente digitalização das operações e do surgimento de novos instrumentos tecnológicos. O objetivo deste capítulo é apresentar o estado da arte sobre os fundamentos civis, regulatórios e tecnológicos que estruturam o regime jurídico aplicável às corretoras, oferecendo suporte conceitual à análise desenvolvida nas seções posteriores.

2.1 Fundamentos Civis e Regulatórios da Responsabilidade das Corretoras

A doutrina civilista estabelece parâmetros essenciais para compreender a responsabilidade das corretoras no exercício da intermediação financeira. A relação contratual entre investidor e intermediadora é caracterizada por assimetria informacional acentuada, o que exige elevados padrões de diligência, boa-fé objetiva e lealdade. A boa-fé, enquanto cláusula geral de conduta, funciona como eixo estruturante da relação e impõe o dever de observar transparência, informação qualificada e cooperação, sob pena de inadimplemento e responsabilização (VENOSA, 2021).

Outro elemento recorrente na literatura é a teoria do risco da atividade, segundo a qual agentes econômicos que desempenham funções técnicas e profissionalizadas assumem encargos especiais de vigilância e prevenção. Em razão da complexidade operacional, da velocidade das transações e do ambiente de volatilidade inerente ao mercado de capitais, as corretoras exercem atividade que demanda atenção reforçada quanto à execução de ordens e ao controle de falhas operacionais (CAVALIERI FILHO, 2012). A doutrina destaca que esse regime não substitui a análise de culpa, mas densifica o dever de diligência esperado de instituições especializadas.

No âmbito regulatório, a Comissão de Valores Mobiliários estabelece um conjunto de obrigações específicas voltadas à proteção do investidor e à integridade das operações. Entre elas, estão as regras de suitability, dever de conhecer o perfil do cliente, controles internos, monitoramento contínuo das plataformas e padrões mínimos de governança (TANJI, 2013). A literatura mostra que tais exigências complementam o regime civilista e constituem o padrão normativo mínimo para o exercício da função intermediadora.

A perspectiva do Direito Econômico amplia essa compreensão ao reconhecer que as corretoras atuam dentro de um sistema institucional voltado à redução de incertezas, coordenação de expectativas e preservação da confiança necessária ao funcionamento do mercado (NORTH, 1990). Estudos recentes enfatizam que as intermediadoras exercem papel central na manutenção da estabilidade, especialmente em ambientes saturados de riscos operacionais e tecnológicos (SPERCEL, 2021). O tema ainda se articula com referenciais de governança corporativa, que exigem estruturas internas capazes de mitigar riscos, prevenir falhas sistêmicas e assegurar conformidade regulatória (COSO, 2017).

Portanto, a literatura converge para a ideia de que a responsabilidade das corretoras é fruto de um regime híbrido, que combina deveres civilistas clássicos com exigências regulatórias específicas e finalidades econômicas voltadas à proteção do investidor e à estabilidade das relações de mercado.

2.2 Fundamentos Tecnológicos e Transformações Digitais na Intermediação

O avanço das tecnologias aplicadas ao mercado financeiro produziu mudanças significativas no modo como as corretoras executam ordens, processam informações e interagem com investidores. A literatura especializada descreve uma transição marcada pela introdução de algoritmos de alta frequência, sistemas automatizados de roteamento de ordens e ferramentas baseadas em inteligência artificial, elementos que ampliam a complexidade técnica da intermediação e reconfiguram as bases tradicionais da responsabilização (MATTLI, 2019).

Estudos recentes sobre ética e governança algorítmica destacam que o uso crescente de inteligência artificial introduz riscos específicos, como vieses computacionais, erros autônomos e resultados imprevisíveis decorrentes de modelos de aprendizado de máquina (FLORIDI & COWLS, 2019). Esses fatores elevam a exigência de supervisão humana e de mecanismos internos de controle, uma vez que decisões automatizadas podem afetar diretamente a posição jurídica do investidor. A doutrina aponta, ainda, que a opacidade dos algoritmos dificulta a reconstrução do processo decisório, criando obstáculos à transparência e ao controle regulatório (YEUNG, 2018).

Outro eixo relevante diz respeito às tecnologias distribuídas, como blockchain, utilizadas para registro e validação de operações. Embora essas ferramentas ofereçam ganhos de segurança e imutabilidade, pesquisas mostram que também podem gerar desafios para a reversão de transações ou correção de falhas de integração entre sistemas, exigindo governança técnica mais robusta por parte das intermediadoras (CHICAGO FEDERAL RESERVE, 2017).

Além disso, normas internacionais têm reforçado a necessidade de padrões elevados de supervisão e monitoramento tecnológico. Reguladores estrangeiros, como a European Securities and Markets Authority e a International Organization of Securities Commissions, recomendam testes periódicos de algoritmos, mecanismos de mitigação de riscos tecnológicos e estruturas de governança que assegurem funcionamento íntegro das plataformas digitais (ESMA, 2021; IOSCO, 2019). Essas orientações influenciam diretamente debates nacionais e tendem a ser incorporadas gradativamente ao aparato regulatório brasileiro.

A literatura, portanto, evidencia que a tecnologia não altera apenas o ambiente operacional das corretoras, mas também redefine os parâmetros jurídicos aplicáveis à sua atuação. Os estudos convergem na compreensão de que a intermediação digital demanda novos critérios interpretativos, mecanismos de auditabilidade e estrutura normativa capaz de responder à complexidade técnica das ferramentas que sustentam o mercado contemporâneo.

3 METODOLOGIA

A pesquisa adota abordagem qualitativa, normativa-estrutural, jurisprudencial-comparada e analítico-sistêmica, integrando referenciais do Direito, da Economia e da Regulação. Busca captar as interações entre normas, instituições e impactos econômicos e sociais em um ambiente digitalizado e tecnologicamente complexo, marcado por fragmentação entre CVM, B3, Banco Central e Poder Judiciário. Utiliza método indutivo, partindo de um conjunto delimitado de decisões judiciais e práticas de corretoras para identificar regularidades, categorias analíticas e inferências gerais sobre o regime de responsabilidade civil no mercado financeiro brasileiro.

O eixo teórico-normativo estrutura-se na análise de princípios como responsabilidade civil, boa-fé objetiva e proteção do consumidor, articulados com governança digital e risco algorítmico. São examinados dispositivos do Código Civil (especialmente art. 927 e 932), do Código de Defesa do Consumidor, da Lei nº 6.385/1976 e de normas da CVM (sobretudo a Instrução CVM nº 505/2011, a Instrução CVM nº 617/2019 e a Resolução CVM nº 35), avaliando em que medida disciplinam deveres de diligência, transparência, suitability, prevenção de conflitos de interesse e responsabilidade por falhas tecnológicas.

A dimensão institucional e tecnológica examina como algoritmos de execução e roteamento de ordens, inteligência artificial, home brokers, APIs e sistemas automatizados reconfiguram o duty of care das corretoras, redefinindo padrões de diligência, supervisão tecnológica e prevenção de danos. Casos de churning, omissão informacional, falhas operacionais e negligência digital são analisados como manifestações concretas de descumprimento desses deveres.

No plano comparado, a tese integra decisões e estruturas regulatórias da União Europeia (MiFID II, DORA, CJUE) e dos Estados Unidos (SEC, Reg BI, FINRA), utilizando-as como parâmetro para pensar governança algorítmica, auditoria contínua de sistemas, best execution, proteção do investidor e supervisão tecnológica. A comparação evidencia que as principais barreiras brasileiras são institucionais, tecnológicas e jurisprudenciais, demandando adaptações estruturais para aproximação a padrões internacionais.

Quanto à população e amostra, a pesquisa contempla dois universos: corretoras de valores mobiliários registradas na CVM e decisões judiciais sobre responsabilidade civil dessas instituições. No primeiro universo, foram selecionadas intencionalmente 10 corretoras com diversidade de porte, grau de digitalização, histórico de incidentes operacionais, relevância institucional e transparência de dados, com base em informações públicas de CVM, B3 e documentos oficiais. No segundo universo, selecionaram-se 30 acórdãos de STJ e Tribunais de Justiça, priorizando decisões dos últimos dez anos, com relevância jurídica, impacto econômico e representatividade temática (falha tecnológica, omissão informacional, suitability, conflito de interesses, churning, dever fiduciário).

Os instrumentos de pesquisa concentram-se na análise documental e jurisprudencial, combinando estudo minucioso de normas, relatórios técnicos, pareceres, publicações de órgãos nacionais e internacionais (CVM, SEC, ESMA, entre outros) e doutrina especializada sobre responsabilidade civil de intermediários financeiros, compliance e regulação do mercado de capitais. A coleta jurisprudencial utiliza bases públicas e privadas, com critérios rigorosos de filtragem por tema e impacto. Complementarmente, são incorporados dados empíricos de B3, CVM, Banco Central, IPEA e indicadores estatísticos sobre volume de negociações, reclamações de investidores e penalidades aplicadas.

A análise de dados realiza codificação analítica dos 30 acórdãos em categorias temáticas como risco da atividade, falha tecnológica, dever de informação, suitability digital, churning, conflito de interesse e vulnerabilidade do investidor, buscando padrões decisórios, inconsistências, zonas de imprevisibilidade e manifestações de “loteria judicial”. A triangulação entre doutrina, normas, dados econômicos, práticas institucionais das corretoras e jurisprudência permite verificar como modelos teóricos são concretizados ou distorcidos nas decisões e até que ponto são internalizados na governança das corretoras.

Reconhecem-se limitações decorrentes da amostra intencional e da dependência de decisões publicadas e dados disponíveis, o que restringe a generalização para todo o universo de corretoras e litígios. Ainda assim, a estratégia metodológica privilegia profundidade analítica e coerência empírica, oferecendo base robusta para avaliar o funcionamento do regime de responsabilidade civil das corretoras e formular propostas de aperfeiçoamento normativo, institucional e tecnológico para o mercado financeiro brasileiro.

4 RESULTADOS E DISCUSSÕES OU ANÁLISE DOS DADOS

4.1. Padrões Jurisprudenciais

A pesquisa jurisprudencial foi construída a partir de um universo decisório delimitado por critérios institucionais e materiais rigorosos, garantindo representatividade e profundidade analítica. No plano institucional, selecionaram-se decisões do STJ, TRFs e Tribunais de Justiça, com ênfase na Região Sudeste, que concentra o maior volume de litígios financeiros e cuja produção jurisprudencial influencia a uniformização nacional. Esse recorte permite captar tanto orientações paradigmáticas do STJ quanto inflexões relevantes nos TJs, onde a maioria das controvérsias envolvendo corretoras se materializa.

No plano material, a análise foi restrita a casos que discutem diretamente a responsabilidade civil das corretoras na compra e venda de valores mobiliários, abordando temas como falha na execução de ordens, omissão informacional, churning, conflito de interesse, falhas tecnológicas, inadequação de suitability e práticas abusivas. A partir desses critérios, foram selecionados 30 acórdãos distribuídos entre STJ, tribunais estaduais e Tribunais Regionais Federais, posteriormente organizados em oito eixos temáticos, permitindo uma leitura sistemática das decisões, revelando padrões interpretativos, lacunas e zonas de ambiguidade.

A partir desses critérios, foram selecionadas 30 decisões judiciais, distribuídas por tribunal da seguinte forma: Superior Tribunal de Justiça: REsp 1.646.261 REsp 2.157.955 REsp 1.606.775 AREsp 1.999.537 AREsp 2.243.658 AREsp 2.303.752. Tribunal de Justiça do Estado de São Paulo: ApCiv 1052273-58.2018.8.26.0114 ApCiv 1008862-58.2022.8.26.0361 ApCiv 1015688-36.2020.8.26.0405 ApCiv 1001186-88.2017.8.26.0505. ApCiv 1016771-96.2024.8.26.0001. Tribunal de Justiça do Estado do Rio de Janeiro: ApCiv 000365911.2019.8.19.0078 ApCiv 0010401-21.2021.8.19.0001. Tribunal de Justiça do Distrito Federal e Territórios: ApCiv 0739473-11.2022.8.07.0001. Tribunal de Justiça de Minas Gerais: ApCiv 0746668-88.2012.8.13.0079. Tribunal de Justiça do Rio Grande do Sul: ApCiv 500050298.2014.8.21.0001. Tribunal de Justiça do Mato Grosso do Sul: ApCiv 0847277-63.2023.8.12.0001.

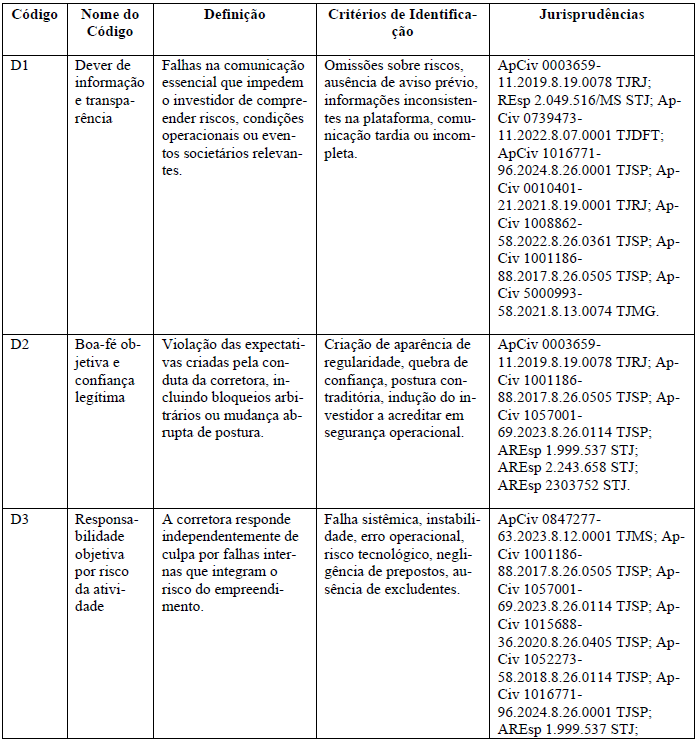

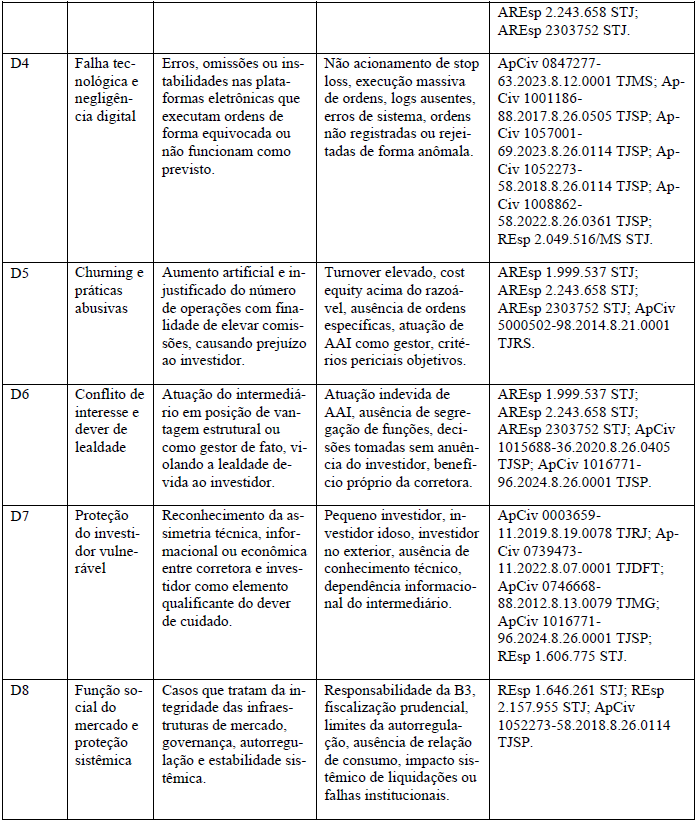

TABELA 1

4.2. Confronto das Jurisprudências com práticas institucionais das Corretoras de Valores

O confronto entre os trinta acórdãos e as práticas institucionais das corretoras revela tensão recorrente entre o discurso de governança e a realidade operacional, sobretudo nos casos em que XP, Clear, Ágora e Genial figuram no polo passivo. Nas ações contra a XP, como na ApCiv 0739473-11.2022.8.07.0001 (TJDFT, 2024), falhas sistêmicas que impediram o investidor de operar no momento crucial do pregão foram qualificadas como defeito de serviço e fortuito interno, impondo responsabilidade objetiva e reforçando o risco da atividade como título autônomo de imputação (Caio Mário da Silva Pereira, 2012; Cavalieri Filho, 2012; Ragil, 2017; Rosenvald, 2023).

Em apertada síntese, denota-se que, por exemplo, nas Apelações Cíveis 100308536.2021.8.26.0100 e 1016771-96.2024.8.26.0001 (TJSP, 2022; 2025), o tribunal atribuiu peso decisivo à prova digital e à assimetria informacional, afirmando que o dever de informação e lealdade subsiste mesmo diante de investidores qualificados, embora ainda subexplore o potencial preventivo das condenações (COSO, 2017; ISO IEC 27001, 2022; Stiglitz, 2010). No golpe da “falsa central” (ApCiv 1097816-58.2020.8.26.0100, TJSP, 2022), consolidou-se o entendimento de que vulnerabilidades de segurança digital tendem a afastar excludentes de responsabilidade, mas permanece espaço para culpa concorrente, o que pode enfraquecer a função inibitória da responsabilidade civil (Durigan Junior et al., 2024).

Casos envolvendo Clear, Ágora e Genial reiteram esse desalinhamento: instabilidades recorrentes, ausência de registros e omissões fiduciárias revelam negligência sistêmica, em contraste com narrativas de alta performance tecnológica e robustez de compliance.

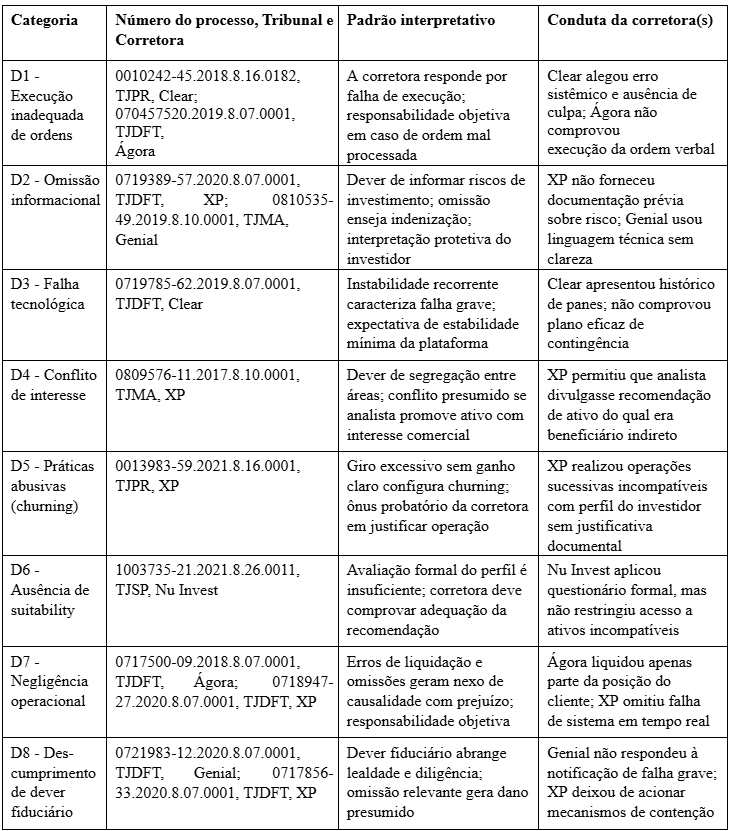

TABELA 2

A Tabela 2 sintetiza essas decisões em categorias tipológicas, evidenciando padrões de execução inadequada, omissão informacional, falha tecnológica, conflito de interesse, churning, ausência de suitability, negligência operacional e descumprimento de dever fiduciário.

5. CONSIDERAÇÕES FINAIS

A análise realizada permite concluir que as inovações tecnológicas incorporadas ao mercado financeiro remodelam de maneira significativa os critérios de imputação da responsabilidade civil das corretoras de valores. As transformações digitais ampliam a complexidade operacional, intensificam a assimetria informacional e introduzem novos vetores de risco que exigem padrões elevados de diligência, transparência e governança por parte das intermediárias. Verificou-se que os objetivos da pesquisa foram atingidos na medida em que se demonstrou que a responsabilidade das corretoras, no contexto contemporâneo, não se limita à reparação de danos individuais, mas desempenha função preventiva e estrutural, vinculada à integridade e à estabilidade do sistema financeiro.

A investigação evidenciou que o arcabouço civilista tradicional permanece relevante, especialmente no tocante aos deveres de cuidado, informação e boa-fé objetiva, porém necessita ser reinterpretado frente às exigências regulatórias e às dinâmicas tecnológicas que condicionam a intermediação de valores mobiliários. As hipóteses formuladas foram confirmadas ao se constatar que falhas operacionais, omissões informacionais e deficiências na supervisão tecnológica repercutem diretamente na confiança dos investidores, afetando inclusive o equilíbrio do mercado. Da mesma forma, verificou-se que os parâmetros regulatórios intensificam os deveres das corretoras e qualificam a responsabilidade decorrente da atividade, reforçando a necessidade de observância rigorosa de padrões de compliance, controles internos e gestão de risco.

A pesquisa contribui ainda ao revelar que a crescente automação das operações exige que as corretoras incorporem mecanismos de auditabilidade, supervisão contínua e avaliação de riscos tecnológicos, sob pena de comprometer a previsibilidade e a segurança das negociações. Demonstrou-se que a opacidade algorítmica e a velocidade dos fluxos automatizados introduzem desafios probatórios e interpretativos que demandam aprimoramento regulatório e jurídico. As limitações do estudo decorrem da ausência de análise empírica de dados operacionais internos das corretoras e da impossibilidade de examinar instrumentos financeiros mais complexos que extrapolam o escopo da intermediação tradicional.

Considerando os resultados obtidos, destacam-se como perspectivas futuras de investigação a análise dos impactos da inteligência artificial nas plataformas de investimento, o aprofundamento das discussões sobre responsabilidade administrativa e penal das intermediárias, a expansão do estudo para o contencioso regulatório da Comissão de Valores Mobiliários e o exame comparado das novas regulações internacionais aplicáveis ao mercado digital.

A pesquisa conclui que a responsabilidade civil das corretoras de valores assume natureza expandida no cenário tecnológico atual e se vincula diretamente à preservação da confiança pública e à estabilidade do sistema financeiro. Esse entendimento reforça a importância de um modelo de responsabilização coerente com a evolução digital e capaz de equilibrar inovação, segurança e proteção efetiva ao investidor.

REFERÊNCIAS

BOING, Andrei. Responsabilidade civil no mercado de capitais: assimetrias informacionais e deveres das intermediárias. 2024. Disponível em: https://www.oasisbr.ibict.br/vufind/Record/STJ1_340d017d8c953760eadd93657dd958e7/Details?lng=en. Acesso em: 20 nov. 2025

CAVALIERI FILHO, Sérgio. Programa de responsabilidade civil. 12. ed. São Paulo: Atlas, 2012.

CHICAGO FEDERAL RESERVE. Blockchain and its implications for financial infrastructure. Chicago: Federal Reserve Bank of Chicago, 2017.

COMMITTEE OF SPONSORING ORGANIZATIONS OF THE TREADWAY COMMISSION (COSO). Enterprise Risk Management: Integrating with Strategy and Performance. 2017. Disponível em: International Monetary Fund | IMF. Acesso em: 17 nov. 2025.

CRAWFORD, Kate. Atlas of AI: Power, Politics, and the Planetary Costs of Artificial Intelligence. New Haven: Yale University Press, 2021.

EUROPEAN SECURITIES AND MARKETS AUTHORITY (ESMA). Guidelines on algorith-mic trading and market integrity. Paris, 2021. Disponível em: https://www.esma.europa.eu/ . Acesso em: 17 nov. 2025.

FLORIDI, Luciano; COWLS, Josh. A unified framework of five principles for AI in society. 2019.

FUNDO MONETÁRIO INTERNACIONAL (FMI). Global Financial Stability Report: Artificial Intelligence and Market Risk. Washington, D.C., 2024. Disponível em: https://www.imf.org Acesso em: 17 nov. 2025.

GONÇALVES, Carlos Roberto. Direito civil brasileiro: responsabilidade civil. 16. ed. São Paulo: Saraiva, 2022.

INTERNATIONAL ORGANIZATION OF SECURITIES COMMISSIONS (IOSCO). Market Intermediaries and Automated Trading Report. Madrid, 2019. Disponível em: https://www.iosco.org/ Acesso em: 20 nov. 2025

LOBO, Suzana S. F. Robot-advisors e responsabilidade civil. São Paulo, 2023.

MATTLI, Walter. Darkness by Design: The Hidden Power in Global Capital Markets. Princeton: Princeton University Press, 2019.

NORTH, Douglass C. Institutions, Institutional Change and Economic Performance. Cambridge: Cambridge University Press, 1990.

NORONHA, Fernando. Responsabilidade civil. São Paulo: Saraiva, 2007.

PARENTE, Flávia. Regulação do mercado de capitais: proteção do investidor e deveres das intermediárias. São Paulo: Revista dos Tribunais, 2022.

ROSENVALD, Nelson. As funções da responsabilidade civil. 4. ed. São Paulo: Editora Saraiva, 2023.

SCHMULOW, Andrew. Financial regulation and market conduct. Canberra: ANU Press, 2016.

SPERCEL, Bruno. Mercado de capitais e regulação contemporânea. Curitiba: Juruá, 2021.

TANJI, Luiz. Regulação financeira no Brasil. São Paulo, 2013.

VENOSA, Sílvio de Salvo. Direito civil: responsabilidade civil. 21. ed. São Paulo: Atlas, 2021.

YEUNG, Karen. Algorithmic regulation: A critical interrogation. Regulation & Governance, 2018.

1Doutorando do Curso Superior da Universidad Internacional Iberoamericana na Área de Direito Econômico e da Empresa. E-mail: ivanildo.alves.prof@gmail.com