REGISTRO DOI: 10.5281/zenodo.10711582

Bruna Lívia Timbó De Araújo1

Jackson Balthazar De Arruda Câmara2

Gleimiria Batista Da Costa3

Aline Maiara Silva Lima4

Naara Galvão De Melo5

Aline Cristina Helfenstein6

Maria Luiza Costa Matos7

RESUMO

O objetivo do presente estudo é analisar e identificar as variáveis do Plano Pedagógico do curso de Ciências Contábeis na Universidade Federal de Rondônia – UNIR e na Faculdade de Rondônia – FARO. Buscou-se observar as diferentes formas e perfis de formação dos graduandos de cada uma dessas instituições, com base no estudo da carga horária, conteúdos oferecidos nos cursos e demais informações constantes no PPC. A pesquisa caracterizou-se como um estudo qualitativo através da análise documental comparativa. Os dados foram coletados a partir de um levantamento documental disponível na rede mundial de computadores e através de entrevista com os coordenadores de cada instituição (via e-mail e visita in–loco), os quais foram alinhados com o objeto da pesquisa e permitiu que fosse realizada uma análise de discurso. Durante a realização da pesquisa encontrou-se dificuldade na busca de informações no portal eletrônico das instituições, pois estes possuem informações bastante restritas e por vezes incompletas. Percebe-se que os sites dos cursos não estão sendo atualizados com frequência e que as ferramentas disponíveis não atendem o público-alvo.

Palavras chaves: Plano Pedagógico; Matriz Curricular; UNIR; FARO.

1. INTRODUÇÃO

É importante sabermos um pouco da história do surgimento da Contabilidade, pois de certa forma ela acompanha a história do próprio ser humano, da própria humanidade, vez que o desejo de controlar o que possui, nasceu com o homem. Iudicibus (2010) afirma que a noção intuitiva de conta, portanto de contabilidade, é tão antiga quanto a origem do Homo sapiens.

Já faz parte da essência do homem cuidar daquilo que lhe pertence. Antigamente os controles existiam com a finalidade de manter os patrimônios. Portanto a Contabilidade existe pela necessidade de registrar e controlar aquilo que o homem quer deixar como herança a sua geração futura. O curso de graduação em Ciências Contábeis nas universidades vem para atender a demanda que o mercado precisa. Assim sendo esta pesquisa justifica-se pela real necessidade de entender e analisar se os cursos ofertados no município de Porto Velho corroboram com a real necessidade, bem como com o profissional ideal projetado no Plano Pedagógico do Curso.

A formação profissional da FARO se dá por meio de um processo ensino-aprendizagem dinâmico e inovador, que se consubstancia em um conjunto de conhecimentos indissociáveis articulados em torno de uma estrutura curricular flexível, que não obedece a uma sequência hierárquica, possibilitando assim, uma melhor compreensão e intervenção da realidade. Objetiva ainda materializar os princípios da formação profissional que se constituem como aspectos inovadores do processo de articulação entre as dimensões de ensino, iniciação científica e extensão (FARO, 2011).

Na UNIR tem como objetivo do seu PPC a busca por uma formação global e crítica para os envolvidos no processo, como forma de capacitá-los ao exercício da cidadania, bem como sujeitos de transformação da realidade, com respostas para os grandes problemas contemporâneos. Tem um ensino de graduação voltado para a construção do conhecimento, não podendo orientar-se para uma estrutura curricular rígida, baseada no enfoque unicamente disciplinar e sequenciada de conteúdos confinada aos limites da sala de aula, onde o ensino tem por base a exposição submissa aos conteúdos descritivos (UNIR, 2006).

O presente estudo permitiu uma análise minuciosa de todos os aspectos constantes no Projeto Pedagógico dos cursos e na matriz curricular das disciplinas ofertadas, de forma comparativa. Ao final espera-se ter mapeado quais os principais objetivos e qual o perfil do profissional de cada uma das instituições estudas objetivou formar com a elaboração de tal documento. Para lastrear este estudo delimitou-se um objetivo geral e três objetivos específicos, demonstrados a seguir.

A presente pesquisa teve como objetivo geral a observação da matriz curricular e da estrutura do Projeto Pedagógico do Curso de Ciências Contábeis na Universidade Federal de Rondônia – UNIR e na Faculdade de Rondônia – FARO. No intuito de atingir o objetivo geral pré-estabelecido delimitou-se três objetivos específicos, sendo eles: analisar a carga horária e o conteúdo oferecidos no Projeto Pedagógico dos Cursos em questão; comparar possíveis semelhanças entre os documentos, com base em quesitos específicos; e investigar o ementário de seus componentes para verificação de similaridade ou confronto.

2. FUNDAMENTAÇÃO TEÓRICA

Neste item será abordado os principais aspectos teóricos que nortearam e deram embasamento para que pudesse ser desenvolvida a pesquisa e realizadas as análises propostas nos objetivos. Permeando pelos conceitos básicos das instituições de Ensino Superior, normas e legislações que direcionam a atuação destas, bem como elementos essenciais que devem estar contidos em um Plano Pedagógico de Curso.

2.1 INSTITUIÇÃO DE ENSINO SUPERIOR

As Instituições de Ensino Superior – IES são orientadas e supervisionadas pelo órgão máximo de Educação no Brasil, o Ministério da Educação – MEC. Para que pudesse ser melhor estabelecidos tais procedimentos houve a promulgação da Lei nº 9.394/96 – Lei de Diretrizes e Bases da Educação Brasileira, e nela consta que a União juntamente com os Estados, o Distrito Federal e os Municípios irão “autorizar, reconhecer, credenciar, supervisionar e avaliar, respectivamente, os cursos das instituições de educação superior e os estabelecimentos do seu sistema de ensino” (LDB, 1996, art. 9, inciso IX).

Continuando o estudo sobre a LDB observa-se que a União é responsável pela gestão das IES, porém o detalhamento da execução de cada curso fica a cargo de cada instituição, desde eu sejam obedecidos preceitos básicos, como por exemplo a determinação do ano letivo que deverá ser regular e independente do ano civil, tenho no mínimo duzentos dias de trabalho acadêmico efetivo. Essas e outras normas básicas são ditadas pela LDB.

Sabe-se também que é de autonomia de cada instituição criar, organizar e extinguir cursos e programas de graduação, fixar os currículos dos seus cursos e programas, estabelecer planos, programas e projetos de pesquisas científicas, fixar o número de vagas de acordo com cada capacidade institucional, entre outros aspectos (LDB, 1996)

A Faculdade de Rondônia – FARO é uma Instituição que reúne experiência, qualidade e compromisso educacional, ao longo de 29 anos de trabalho, foi fundada pelo Decreto Ministerial nº. 96.977/88, tendo o curso de Ciências Contábeis como o primeiro aprovado, reconhecido pela portaria do Ministério da Educação – MEC nº. 607 de 31/05/95 (FARO, 2017).

A Fundação Universidade Federal de Rondônia (UNIR) é a única universidade pública de Rondônia. Foi criada em 1982 pela Lei nº 7011, de 08 de julho, após a criação do estado pela Lei Complementar nº 47, de 22 de dezembro de 1981. O curso de Ciências Contábeis da UNIR foi criado em 1980 com uma abordagem mais “fiscalista” e ortodoxa, visando atender a carência de profissionais com esse perfil na região (PPC UNIR, 2006).

2.2PROJETO PEDAGÓGICO DO CURSO DE CIÊNCIAS CONTÁBEIS

O Projeto Pedagógico do Curso – PPC é o primeiro passo que uma IES tem que dar para que seja alcançado o objetivo de ofertar o curso, pois é através dele que são estabelecidas as normas e organização curricular necessária. No Curso de Ciências Contábeis, o PPC foi instituído por meio da Resolução CNE/CES nº 10/04, e deve ser composto dos seguintes aspectos:

I – perfil profissional esperado para o formando, em termos de competências e habilidades; II – componentes curriculares integrantes; III – sistemas de avaliação do estudante e do curso; IV – estágio curricular supervisionado; V – atividades complementares; VI – monografia, projeto de iniciação científica ou projeto de atividade – como Trabalho de Conclusão de Curso (TCC) – como componente opcional da instituição; VII – regime acadêmico de oferta; VIII – outros aspectos que tornem consistente o referido Projeto (RESOLUÇÃO CNE/CES nº 10/2004).

O PPC dos cursos de Ciências Contábeis de todo o Brasil deverá ser composto de uma estrutura básica, sendo ela: objetivos gerais de forma contextualizada (inserção institucional, política, geográfica e social), condições objetivas de oferta e a vocação do curso, carga horaria das atividades a serem ofertadas, formas de interdisciplinaridade, modos de integração entre teoria e prática, incentivo à pesquisa, concepções e composições das atividades de estagio curricular supervisionado, concepções e composições das atividades complementares (RESOLUÇÃO CNE/CES nº 10/2004).

3. METODOLOGIA

Esta pesquisa é caracterizada como um estudo qualitativo comparativo, utilizando como metodologia a análise documental, que segundo Bardin (2006, p.38) é “um conjunto de técnicas de análise das comunicações, que utiliza procedimentos sistemáticos e objetivos de descrição do conteúdo das mensagens”. Desse modo, os projetos a serem estudados e posteriormente analisado terão uma perspectiva instrumental.

Flick (2009), corrobora afirmando que “a análise de conteúdo, além de realizar a interpretação após a coleta dos dados, desenvolve-se por meio de técnicas mais ou menos refinadas”. Assim sendo, foi feito uso dessa ferramenta para melhor interpretar o Projeto Pedagógico e a Matriz Curricular do curso de Ciências Contábeis de cada uma das instituições.

As análises foram feitas de acordo com três fases defendidas por Bardin (2006): a pré-análise que é a fase em que se organiza o material a ser analisado com o objetivo de torná-lo operacional, sistematizando as ideias iniciais (leitura flutuante; escolha dos documentos; formulação das hipóteses e dos objetivos; e referenciação dos índices e elaboração de indicadores).

Na segunda fase foi realizada a exploração do material com a definição de categorias (sistemas de codificação), identificação das unidades de registro (unidade de significação a codificar) e das unidades de contexto nos documentos (unidade de compreensão para codificar a unidade de registro). Na terceira fase foi realizado o tratamento dos resultados, inferência e interpretação, conforme orienta a metodologia desenvolvida por Bardin (2006).

Os dados foram analisados de forma agrupada pela presença de semelhança em seus conteúdos e também de forma separada de acordo com divergências encontradas nas informações documentais. No decorrer do estudo surgiu a necessidade de categorizar os eixos de analise, sendo eles:

- Carga horária total (formação Básica + formação profissional);

- Matriz curricular por semestre;

- Ementário para verificação de similaridade da disciplina de contabilidade por semestre.

4. RESULTADOS

Neste tópico será abordado os principais aspectos encontrados na comparação entre os cursos. No quadro abaixo as diferenças de Carga Horária entre as faculdades são expressadas de forma detalhada para que possa realizar um comparativo.

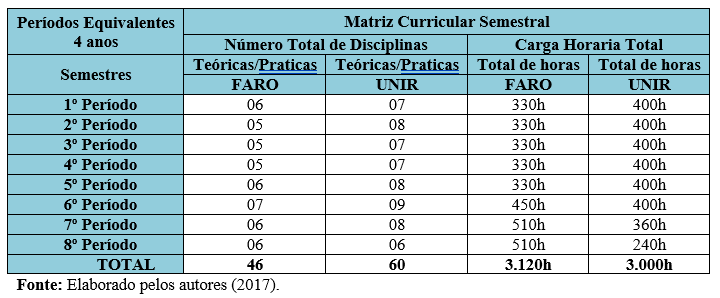

Quadro 01 – Comparativo de Matriz Curricular – UNIR e FARO

Do Primeiro ao Quinto período, a UNIR possui 70horas/aula a mais, em cada período, do que a FARO, porém a partir do sexto período a FARO tem 470hs/aula, no total, a mais do que a UNIR. Observa-se também que a UNIR têm o total de 60 disciplinas em sua Matriz Curricular, enquanto a FARO possui 46.

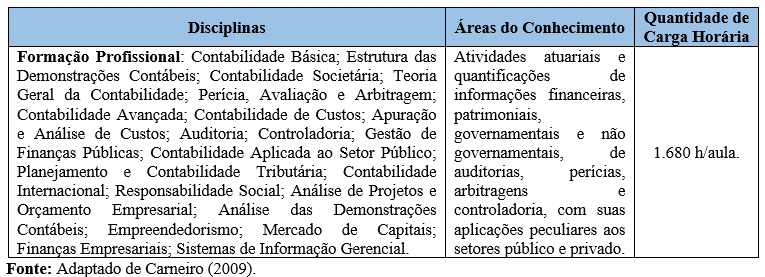

A Fundação Brasileira de Contabilidade – FBC publicou uma Proposta Nacional de Conteúdo para o Curso de Graduação em Ciências Contábeis que foi subdividido em matriz curricular, eixos temáticos, fluxo do curso e outros aspectos. Havendo dentro deste eixo temático uma subdivisão: Formação Básica, Formação Profissional e Formação Teórico-Prática. No quadro 02 encontra-se expressa as disciplinas que compõem o segundo eixo.

Quadro 02 – Eixo 2 – Formação Profissional

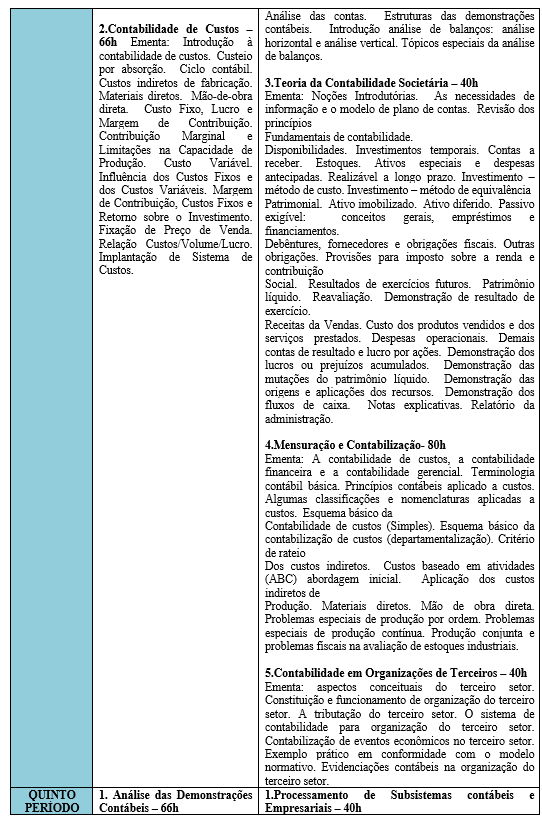

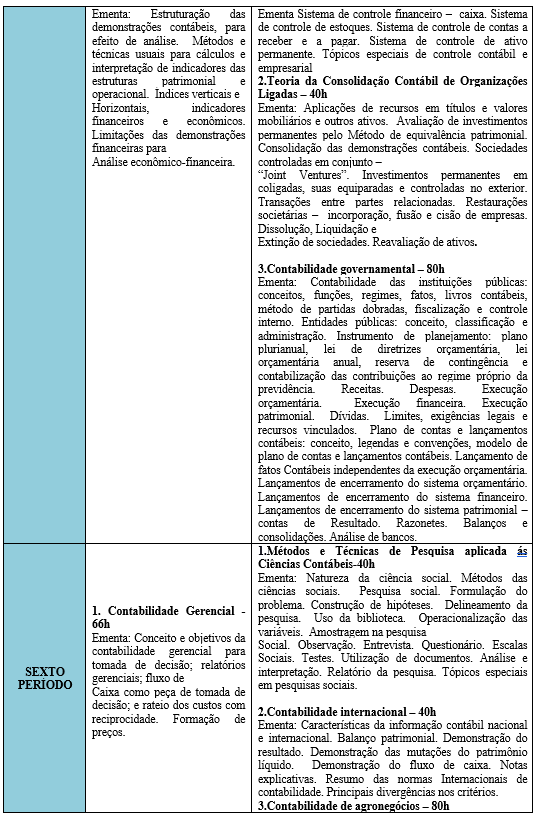

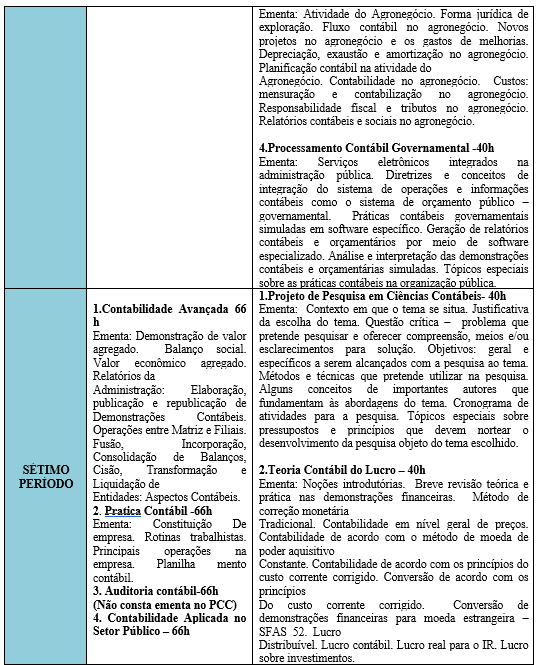

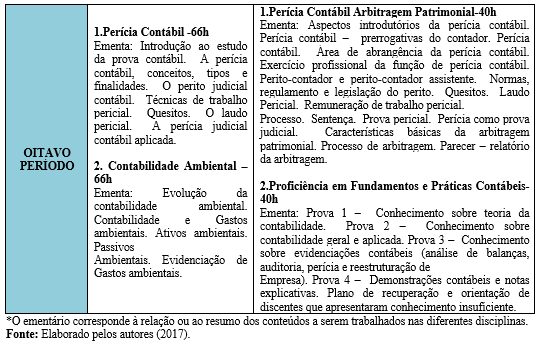

Com base nessa classificação apresentada no quadro 02, surgiu a necessidade de detalhar de forma minuciosa e compara as ementas das disciplinas constantes nesse eixo de formação profissional. O quadro a seguir, compara por período, somente as disciplinas contempladas no eixo de Formação Profissional, e têm também por objetivo comparar as ementas das Disciplinas propostas pelas Faculdades.

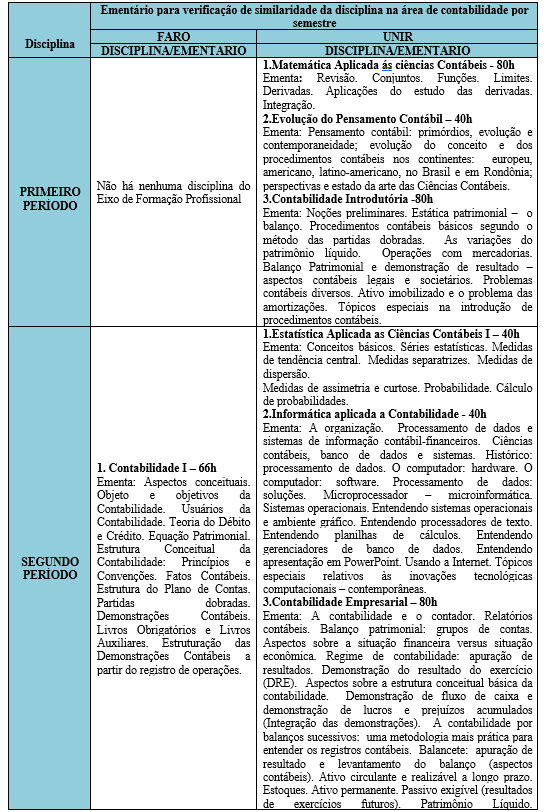

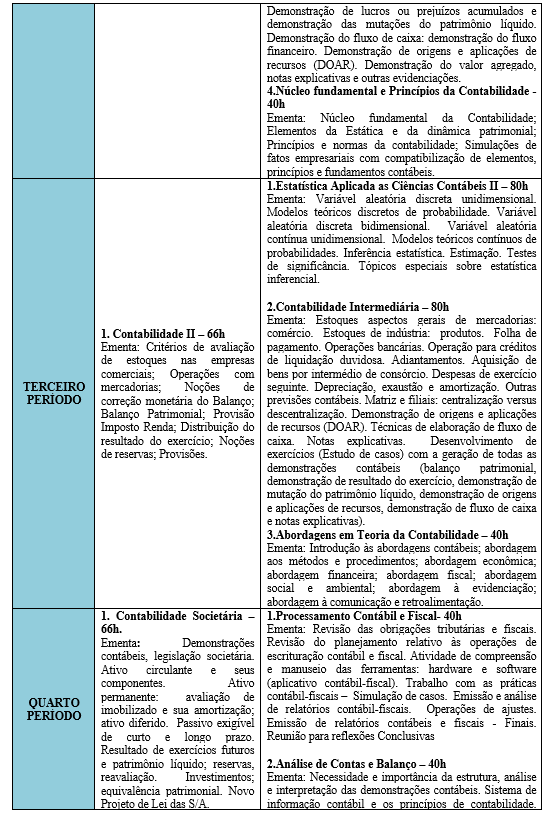

Quadro 03 – Comparativo do Ementário – UNIR e FARO

Analisando os dados apresentados constata-se que na FARO no primeiro período não há nenhuma disciplina voltada para o Curso de Ciências Contábeis, já na UNIR constata-se a presença de três, totalizando 200 horas/aula. No segundo período o fato se repete de forma parcial, enquanto na FARO tem apenas uma disciplina (66 horas/aula), na UNIR tem quatro com o mesmo quantitativo de 200 horas/aula. Nesses dois primeiros semestres houve uma disciplina em comum entre elas, com base na ementa pode-se fazer esta inferência, que a Disciplina de Contabilidade I da FARO é a mesma de Contabilidade Introdutória na UNIR.

Do terceiro ao quinto período a FARO apresenta o total de cinco disciplinas (264 horas/aula), enquanto a UNIR tem quinze (600 horas/aula) sendo ofertadas, havendo apenas uma disciplina com similaridade de conteúdo na ementa.

A partir do sexto período começa a haver uma maior similaridade, enquanto a Faro possui o total de seis disciplinas específicas da área contábil, a UNIR apresenta oito matérias. Outro fato que deve ser levado em consideração é a carga horária total do Eixo de Formação Profissional constante na FARO e na UNIR, sendo aquela um total de 1.326 horas/aula e esta 1.360 horas/aula. Assim sendo, constata-se que nenhuma das duas instituições está de acordo com o indicado pela Fundação Brasileira de Contabilidade que sugere um total de 1.680 horas/aula.

A UNIR, possui em sua Matriz Curricular, a disciplina de Contabilidade Internacional, disciplina essa muito importante para o egresso, pois no ano de 2005, o Brasil optou em aderir as regras internacionais de contabilidade havendo grandes mudanças no fazer contábil, bem como uma convergência nas normas. Já a FARO não possui em sua grade curricular tal disciplina. Outras duas disciplinas bastante relevante para o profissional contábil são as de Auditoria Contábil e Contabilidade Aplicada ao Setor Público que estão presentes na UNIR e ausentes na FARO.

No final da análise contatou-se que a disciplina de Perícia Contábil está presente nos dois cursos, porém na UNIR há aspectos como a Arbitragem Patrimonial que não é contemplado na ementa da FARO. Assim sendo infere-se que no que tange ao eixo de Formação Profissional a UNIR tem uma grade curricular mais completa e que com base nessa análise, forma profissionais com um conhecimento maior sobre grande parte dos aspectos e habilidades que pode desenvolver no decorrer de sua carreira.

Um aspecto importante a ser abordado é que a UNIR não apresenta disciplinas optativas, enquanto a FARO possui em sua Matriz Curricular, três dessas disciplinas, Tecnologia da Informação, Libras e Gestão Ambiental, com carga horária de 33h/aula cada.

5. CONCLUSÃO

Com base nos dados coletados na pesquisa e após as análises comparativas, podemos considerar que o resultado do curso de Ciências Contábeis nas duas Instituições de ensino superior é satisfatório, e estão em conformidade com o que recomenda o parecer do CNE nº 329/04, que o curso deve ter carga horária mínima de 3000h, e política de tempo máximo de Integralização do CONDEP.

Foi observado nas duas Instituições que os objetivos do curso é formar cidadão com competência e habilidade para cumprir com responsabilidade as atribuições que lhe são prescritas. O perfil do egresso foi trabalhado para atender especificamente a Região Norte, dando a eles um ensino de qualidade e habilitando-os para o mercado de trabalho.

Em comparação a Matriz Curricular dos Cursos, a UNIR tem 60 disciplinas, vinte e sete destas especificamente da área contábil, enquanto a FARO tem 46 no total de sua grade, com apenas dezesseis na área contábil. Todavia um ponto que pode-se observar é que ambas possuem quase 50% (cinquenta por cento) de suas disciplinas voltadas para a área principal do curso, corroborando assim com o objetivo de seus respectivos PPC’s.

Foi encontrada no PCC da FARO, disciplinas que não constavam na Matriz Curricular do Curso, assim como foi encontrado na Matriz do curso, disciplinas que não constavam as Ementas no PCC, devendo ser adequado tais aspectos, pois o PPC é fator norteador para a sociedade e para os alunos que pretendem ingressar no curso.

De modo geral sugere-se que os dois cursos façam adequações em seus Projeto Pedagógico do Curso, devendo observar o que rege as Resoluções do CNE/CES específicas do Curso de Ciências Contábeis, bem como as sugestões propostas pela Fundação Brasileira de Contabilidade, pois será através dos PPC’s que as instituições irão ter maior visibilidade e poder alcance o perfil do egresso que o mercado de trabalho espera.

REFERÊNCIAS

Bardin, L. (2006). Análise de conteúdo (L. de A. Rego & A. Pinheiro, Trads.). Lisboa: Edições 70. (Obra original publicada em 1977)

CARNEIRO, J. D. (coordenador) et al. Proposta nacional de conteúdo para o curso de graduação em ciências contábeis. 2ª ed. rev. e atual. Brasília: Fundação Brasileira de Contabilidade, 2009.

FARO, Histórico da Faculdade de Rondônia. Disponível em: http://www.faro.edu.br/pagina.php?pagina=1 Acesso em: 4 ago. 2017.

Flick, U. (2009). Introdução à pesquisa qualitativa. 3a ed., J. E. Costa, Trad. São Paulo: Artmed.

FONSECA, J. J. S. Metodologia da pesquisa cientifica. Fortaleza: UEC, 2002. Apostila

IUDÍCIBUS, S. de. Análise de balanços. 10.ed. SÃO PAULO: Atlas, 2010.

LDB. Estabelece as diretrizes e bases da educação nacional. Lei n. º 9.394, de 20 de dezembro de 1996, Ministério da Educação (MEC). Disponível em: < http://www.planalto.gov.br/ccivil_03/leis/l9394.htm > Acesso em: 29 jun. 2017.

RESOLUÇÃO CNE/CES 2, DE 18 DE JUNHO DE 2007. Disponível em: < http://portal.mec.gov.br/cne/arquivos/pdf/2007/rces002_07.pdf> Acesso em: 4 de ago. 2017.

RESOLUÇÃO CNE/CES 10, DE 16 DE DEZEMBRO DE 2004. Disponível em: http://portal.mec.gov.br/cne/arquivos/pdf/rces10_04.pdf Acesso em: 4 de ago. 2017.

SINAES. Instrumento de Avaliação de Cursos de Graduação do Sistema Nacional de Avaliação da Educação Superior – SINAES. MEC/CONAES/INEP de 2006 (Portaria n. º 563, 2006). Disponível em:

http://www.uesb.br/cpa/downloads/legislacao/PortariaMEC563_21fevereiro2006.pdf Acesso em: 29 jul. 2017.

FARO, Plano Pedagógico do curso de Ciências Contábeis da Faculdade de Rondônia, 2011.

UNIR, Plano Pedagógico do curso de Ciências Contábeis da Fundação Universidade Federal de Rondônia. Disponível em: http://www.cienciascontabeis.unir.br/?page_id=55 Acesso em 15 jun. 2017.

1Fundação Universidade Federal De Rondônia

Bruna_Lta@Hotmail.Com

2Fundação Universidade Federal De Rondônia

Jacksoncamara@Hotmail.Com

3Fundação Universidade Federal De Rondôni

Gleimiriacosta@Hotmail.Com

4Fundação Universidade Federal De Rondônia

Aline_Lima.1@Hotmail.Com

5Fundação Universidade Federal De Rondônia

Naaragalvao@Hotmail.Com

6Fundação Universidade Federal De Rondônia

Alinecristinah@Gmail.Com

7Fundação Universidade Federal De Rondônia