PUBLIC PLANNING AND THE MANAGER’S RESPONSIBILITY IN ITS IMPLEMENTATION

REGISTRO DOI:10.5281/zenodo.11395428

Estela Lopes De Lima1

Francisco Wenderson Pereira de Souza2

Resumo

Passados mais de 10 anos do advento da Lei de Responsabilidade Fiscal, é necessário verificar o que ela trouxe para a Administração Pública. Inicialmente, foi realizada uma pesquisa bibliográfica sobre o surgimento da LRF e seus pilares, em: Planejamento, Transparência, Controle e Responsabilidade. Posteriormente, foi realizada uma análise das mudanças sociais desde a LRF, concluindo que, apesar do progresso e das preocupações crescentes com os gastos públicos, ainda há muito a ser feito. Não é o advento de uma lei que irá resolver os problemas que existem no país desde a sua criação. São necessárias mudanças na cultura brasileira, bem como a criação de instrumentos para fortalecer a democracia e a política popular. A importância da Internet neste sentido é sublinhada. Foi realizada uma análise na literatura, abordando os principais conceitos, características, princípios e normas a ele incorporados, tendo como resultado a necessidade de uma melhor administração e aplicação dos recursos públicos, com o intuito de promover o equilíbrio fiscal, pondo em destaque o planejamento, o controle e a transparência, com um só propósito o bem-estar da coletividade.

Palavras-chave: Lei de Responsabilidade Fiscal. Orçamento Público. Transparência. Planejamento.

1 INTRODUÇÃO

A gestão pública promovida no Estado brasileiro tem sido palco de mudanças de gestão nos governos municipais, por meio de propostas de planejamento, nas quais a intenção é a eficiência da gestão pública. Assim, estabelece-se um contexto de desafios para o gestor municipal, e esses desafios estão ligados à necessidade de maior interação, seja com os atores da sociedade, seja com membros de diferentes níveis e diferentes trajetórias profissionais dentro máquina pública (Giacomoni, 2005).

As iniciativas inovadoras na gestão pública local, tendo sido implementadas, devem ser avaliadas pelo cumprimento dos seus objetivos. É através destes aspectos e de outros que se toma consciência do real potencial de regularização do governo. Hoje não é difícil compreender que a exigência de um planejamento cuidadoso elaborado com objetivos projetados, efetivamente almejados e estudados com a sociedade organizada, é condição para o desenvolvimento do município, garantindo uma gestão transparente, eficiente e confiável (Vasconcellos, 2009).

Para entender melhor o planejamento, é necessário entender na doutrina, ou mesmo na definição, o que é planejamento dentro do setor público, para poder compreender sua origem e seu evolução ao longo do tempo (Torres, 2002).

Levando em conta tantas definições e conceitos relativos à palavra planejamento, emerge a compreensão de uma visão política, econômica e social aplicada no interior do Estado, sendo o planejamento a seleção do mais eficaz meio, configurando-se como estratégia, para atingir objetivos. Contudo, a literatura apresenta pouco sobre o público e a responsabilidade do gestor na sua execução (Pires, 2002).

Toda ação requer planejamento, caso contrário o objetivo desejado não será alcançado. No sector público, isto é essencial, porque os custos da sociedade em geral excedem a capacidade da sociedade para fornecer serviços (Giacomoni, 2005).

A Lei de Responsabilidade Fiscal aborda a questão do planejamento de forma particular, obrigando o gestor público a mecanismos que garantam efetivamente o exercício do planejamento. Para o efeito, condiciona o planeamento da ação através de instrumentos jurídicos, incluindo um plano plurianual, uma lei de orientação orçamental e uma lei de finanças anual. Pareceu-nos, portanto, importante investigar: planejamento público e a responsabilidade do gestor na sua execução (Meirelles, 1989).

O objetivo deste artigo foi estudar a administração pública ao que tange o planejamento e a responsabilidade do gestor. Para alcançar esse objetivo foram definidos os seguintes objetivos específicos: abordar a necessidade de se cumprir na gestão pública o planejamento com vistas à boa execução dos recursos públicos; retratar os possíveis prejuízos causados à sociedade devido à falta de planejamento com os recursos públicos.

Esta pesquisa é importante porque, no Brasil, o planejamento do setor público surgiu com a obrigação de estabelecer planos de receitas e despesas, além de o planejamento se tornar essencial. Com o tempo, sem a adopção de métodos eficazes, não será possível preparar um programa capaz de satisfazer as expectativas procuradas neste orçamento (Torres, 2002).

2 REVISÃO DA LITERATURA

2.1 O Orçamento Público

O orçamento público é considerado o instrumento fundamental do público e tem como características traduzir os projetos dos programas do governo, bem como as políticas financeiras e económicas adoptadas pelo chefe do poder executivo. É neste que se detalha, de forma claramente responsável, a origem e estimativa do montante de recursos e despesas que se pretende incorrer, de forma integrada para responder às necessidades do público, seja para a manutenção de suas atividades ou para seus projetos. É no orçamento público que estão contidas todas as receitas e despesas que serão executadas pelo governo (Vasconcellos, 2009).

De acordo com Meirelles (1989) constituem despesa pública: despesas previstas pela lei das finanças ou por leis especiais e destinadas à execução de serviços públicos de aumento de patrimônio. Destina-se também ao cumprimento dos Compromissos de dívida pública, bem como o reembolso e pagamento de valores recebidos a título de garantias e depósitos (Meirelles, 1989).

Quando as receitas são maiores que as despesas, existe um excedente orçamental, quando as despesas são maiores que neste caso, existe um défice orçamental. Nesse caso, pode-se dizer que o orçamento público é sempre a busca do equilíbrio entre receita e despesa (Giacomoni, 2005).

Quanto ao tipo de orçamento público, segundo Torres (2002), “a característica que determina a forma como o orçamento é elaborado, dependendo do regime político vigente”. No Brasil ele é classificado como orçamento misto, porque é elaborado e executado pelo poder executivo, que o transmite ao poder legislativo, que o discute, o modifica necessário e o aprova, enviando-o de volta para novo para o executivo-chefe. para sancionar (Torres, 2002).

Neste estudo é necessário abordar os principais orçamentais, aqueles que têm maior representatividade, tendo em conta o seu processo de evolução nas últimas décadas, nos seus aspectos gerais que específicos, que visam o controle e fiscalização legislativa do Poder Executivo, caso não haja unanimidade entre os estudiosos para a sua correta interpretação (Vasconcellos, 2009).

Segundo Pires (p.52, 2002), “a aplicação dos princípios da unidade, da universalidade e deve ser respeitada para cada orçamento”. Assim, a pessoa de direito público deve ter apenas um orçamento para cada exercício financeiro (Pires, 2002).

A Constituição Federal de 1988, em seu art.165, dos parágrafos 5º ao 8º , além dos mencionados princípios da lei 4.320/64, foi anexado o princípio: a lei orçamentária não incluirá quaisquer disposições além da previsão de receitas e apuração de despesas, com exceção da autorização para abertura de créditos adicionais, da transferência de crédito, inclusive incluídos na antecipação de receita (Vasconcellos, 2009).

2 Transparência

A transparência é atualmente um dos pontos mais importantes no LRF, porque visa um maior nível da participação das instituições competentes e no que diz respeito aos atos praticados na gestão da despesa pública. Podemos dizer que a transparência está ligada à publicidade, prevista no artigo 37 da Constituição Federal. Embora sejam institutos correlatos, eles não se confundem. Transparência é um termo mais amplo do que, afinal, “a informação pode ser pública, mas não ser relevante, fiável, oportuna e completa”. A transparência é um princípio que exige o respeito por estes elementos, ou seja, que a informação deve ser relevante para os cidadãos e deve ser disponibilizada de forma atualizada e compreensível. A transparência nasce, portanto, da necessidade de eficácia do princípio da publicidade (Pires, 2002).

O artigo 48 da LRF explicita a disponibilidade, na realidade, de informações detalhadas sobre a execução orçamentária e financeira da União, os Estados, o Distrito Federal e os municípios, além dos principais instrumentos de transparência e incentivo à participação popular, estabelecendo uma ampla difusão, que se dará por meio da utilização de meios eletrônicos, planos e leis de orientação orçamentária, prestação de contas e outros documentos (Giacomoni, 2005).

Conforme o referido dispositivo:

Art.48 – São instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público: os planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal; e as versões simplificadas desses documentos.

Parágrafo único. A transparência será assegurada também mediante:

I – Incentivo à participação popular e realização de audiências

públicas, durante os processos de elaboração e discussão dos

planos, lei de diretrizes orçamentárias e orçamentos;

II – Liberação ao pleno conhecimento e acompanhamento da sociedade, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira, em meios eletrônicos de acesso público;

III – adoção de sistema integrado de administração financeira e controle, que atenda a padrão mínimo de qualidade estabelecido pelo Poder Executivo da União e ao disposto no art. 48-A.

Esse parágrafo único foi introduzido pela Lei nº 131/09, que alterou a LRF, reforçando a importância da transparência, por meio da possibilidade dada aos cidadãos de participarem de audiências públicas sobre questões de disseminação de informações em tempo real e sistemas eletrônicos, bem como adoção de sistema financeiro e administrativo integrado (Vasconcellos, 2009).

Nesse mesmo sentido, destaca-se a lei nº 527 de 18 de novembro de 2011, conhecida como lei de acesso à informação, que regulamenta o direito à informação previsto na Constituição Federal. Para implementar estas diretrizes, a lei enfatiza a necessidade de tornar a informação pública acessível online, no parágrafo 3 do Artigo 8, que estas devem ser divulgadas de forma clara, objetiva e de fácil compreensão, reforçando assim a ideia de transparência e facilitando as finanças públicas (Torres, 2002).

2.3 Planejamento no setor público

O planejamento também pode ser entendido como a seleção de meios apropriados para alcançar objetivos políticos, econômicos e desejados para o bem comum ou como a estratégia política benéfica para o Estado. De uma forma mais simples, poderíamos dizer que consiste em pensar antecipadamente nos objetivos e que os atos administrativos devem basear-se num método, num plano ou numa lógica e não na intuição (Vasconcellos, 2009).

Estes devem ser planos que organizem e definam o melhor procedimento para alcançar os objetivos, e estes planos sejam as diretrizes dentro das quais o Estado possa encontrar aplicar os recursos necessários para alcançar os seus objetivos primários, mesmo que as atividades desenvolvidas são consistentes com os procedimentos escolhidos no planejamento. Graças a isso, progredirá em direção aos objetivos, medindo para que possam tomar decisões consistentes quando não forem satisfatórias (Giacomoni, 2005).

O planejamento é o processo avançado de alocação de recursos para atingir objetivos específicos. A palavra processo é interpretada como um conjunto de fenômenos sucessivos que se desenvolve de forma dinâmica e contínua. Esta condição ignora qualquer intenção de planejamento de uma única, já que esta atividade tão importante para o setor público só terá efeitos práticos se estiver associada à dinâmica e não à estática (Pires, 2002).

Se planejar é pensar antecipadamente, também precisamos de ações no presente que serão realizadas no futuro para atingir os objetivos pré-estabelecidos nos planos governamentais. A função do planejamento pode ser definida como uma justificativa para definir objetivos e meios para alcançá-los, ou seja, a formulação sistemática de um conjunto de decisões, integradas, que expressam os objetivos e condicionar os meios para alcançá-los (Vasconcellos, 2009).

Portanto, as definições e conceitos apresentados sobre quem constitui o planejamento não estão distantes entre si, por razões mais que lógicas, desde a reflexão prévia, a racionalidade dos planos, a seleção de alcançar os objetivos propostos são idênticos. Porém, o que buscamos é minimizar o resultante de algo indesejável que possa acontecer no futuro, bem como aproveitar as circunstâncias futuras para alcançar a paz social (Pires, 2002).

2.4 A responsabilização dos gestores

A Constituição Federal e a Lei de Prestação de Contas fornecem um conjunto de padrões para desenvolver os fundamentos da boa administração, permitindo também que a sociedade brasileira continuamente, através da ciência e dê opiniões, monitore e avaliar o uso de recursos públicos. A LRF obriga os gestores a prestar contas do dinheiro público com a sociedade (Torres, 2002).

A lei atual determina a forma como os recursos serão utilizados de acordo com o que está planejado arrecadar, levando em consideração os princípios constitucionais, buscando estabelecer o controle sobre por meio de ações e destinados a o administrador público e buscando a aplicação de uma das regras que contribuam para o regular funcionamento. cumprimento dos objetivos impostos pelas leis financeiras (Vasconcellos, 2009).

De acordo com artigos 52 e 54 da LRF, os titulares dos Poderes Executivo, Legislativo e Judiciário devem enviar o relatório de Gestão Fiscal quadrimestralmente divulgando as despesas da Administração Pública e o Relatório Resumido de Execução Orçamentária, que deverá ser publicado até 30 dias após o encerramento do bimestre, contendo o balanço orçamentário e os demonstrativos da execução de despesas e receitas (Pires, 2002).

Ambos mostraram claramente a verdadeira situação financeira daqueles que compõem a Administração Pública, permitindo à população analisar se o administrador mantém o equilíbrio das despesas de acordo com leis atuantes (Giacomoni, 2005).

Além disso, o artigo 51 da LRF dispõe que o poder executivo da União promoverá, até 30 de junho, em nível nacional e por esfera de governo, dos entes da Federação relativos ao do ano anterior, a sua divulgação, inclusive por meio eletrônico ao público (Vasconcellos, 2009).

O descumprimento destas regras acarretará na penalidade prevista no artigo 51 §2º, o eventual descumprimento dos prazos impedirá, até a situação, o ente da Federação de receber transferências voluntárias e de contratar operações de crédito diferentes das previstas no artigo 73-A, retomado pelo nº 131. / 09. Qualquer cidadão, partido associativo ou sindicato é legítimo para denunciar o descumprimento dos requisitos estabelecidos nesta lei complementar ao competente Tribunal de Contas e ao órgão competente do Ministério Público (Pires, 2002).

Com o advento da Constituição de 1988, o acesso ao direito foi elevado à categoria de direito fundamental de cidadão. Desse postulado decorre o direito do cidadão de opinar e seguir as decisões do gestor público com o objetivo de garantir que os recursos públicos sejam utilizados pelo seu valor justo (Vasconcellos, 2009).

As restrições previstas pela LRF dificultaram ainda mais a má gestão dos recursos públicos, em que a empresa, bem como os órgãos de controle outros órgãos de controle interno, o poder legislativo, as contas e o Ministério Público, têm um acompanhamento extensivo das finanças públicas recursos (Torres, 2002).

O descumprimento das disposições da legislação orçamentária e a apropriação indébita de recursos, dependendo da atuação do gestor, incorrem em responsabilidade administrativa, civil e criminal, conforme o caso (Meirelles, 1989).

2.5 Evolução do planejamento no setor público

O Brasil é um país com tradição de planejamento, desde a década de 1940, vários governos têm utilizado o planejamento como alavanca para o desenvolvimento nacional. A primeira prova de planejamento econômico no Brasil apresentada através do Plano SALTE, que representava a saúde, alimentação, transporte e no governo de Eurico Gaspar Dutra, em que foram planejados os impostos federais como prioridades para estas áreas do governo (Giacomoni, 2005).

No governo de Getúlio Vargas, em 1951, foi criada a articulação Brasil-Estados Unidos, dentro da qual foi estudado o planejamento econômico dos países em que levou à criação do BNDE em 1952, seguido do Plano de Objetivos. Em 1964, com a aprovação da Lei Federal nº 320/64, foi fortalecido o sistema obrigatório de planejamento básico, adotando-se o orçamento e o planejamento sistemático de receitas e despesas. A partir daí, a União, os Estados e os municípios tornam-se instituições de modelos padronizados de planejamento e orçamento (Torres, 2002).

A Constituição de 1988 inovou o sistema de no Brasil, pois estabeleceu um sistema instituído pelo que que se chama de instrumentos: do plano plurianual, das diretrizes orçamentárias e do orçamento anual, atua interligado aos objetivos de um sistema de planejamento e a lidar com o orçamento a longo e curto prazo. Os principais elementos e informações a serem utilizados na proposta orçamentária são buscados nos componentes do sistema de planejamento (Vasconcellos, 2009).

Na lei 4.320/64, foram incluídos apenas rendimentos e capital; foi aprovado por decreto do Poder Executivo houve pelo menos um período de três; era anualmente reajustado, com o acréscimo de mais um exercício; e na medida possível, os programas devem estar correlacionados com objetivos em termos de execução de obras e fornecimento de serviços. Vemos que há uma concordância entre as determinações da Lei 4.320/64, acompanhada dos dispositivos da Constituição segundo a qual, planejamento é uma das palavras-chave para compreender a mente do a LRF, tanto que já em seu art. 1º, recomenda uma ação governamental planejada e transparente. O processo de planejamento de ação governamental começa com o plano plurianual (PPA) (Pires, 2002).

A Lei nº 4.320, de 17/03/1964, dispõe sobre as normas de direito financeiro, em especial relativas à elaboração e os orçamentos e balanços dos entes federados. Esta afirmação é suficiente para demonstrar a proximidade que esta mantém com a LRF, cuja ementa diz tratar das normas de finanças públicas. Ao ditar padrões de planejamento, a LRF estabelece requisitos para o plano plurianual, a lei de orientação orçamentária e o orçamento anual (Meirelles, 1989).

A LRF é uma lei que tem como objetivos principais a responsabilidade pela gestão orçamentária. Também salva os instrumentos de planejamento, a importância da relevância da ação planejada e estabelece um mecanismo de participação popular na preparação e controle da execução por meio de audiências públicas como forma de transparência (Vasconcellos, 2009).

Como pode ser visto, as leis em questão estão intimamente relacionadas e se complementam, uma não pode ser sem a devida consulta da outra. A experiência tem demonstrado, nos últimos anos, a preocupação em reforçar a ligação entre planeamento e orçamentação. Ao contrário de na era da inflação elevada, hoje é possível planear a curto, médio e longo prazo visando alcançar a proteção social pública. Estratégias (Giacomoni, 2005).

É com este objetivo que têm sido promovidas novas metodologias e melhorias no sistema integrado de planejamento de longo, médio e curto prazo, com grande integração nos planos e ações anuais dos orçamentos no Plano Plurianual e na Lei de Orientação de Diretrizes Orçamentárias (Pires, 2002).

O principal objetivo da necessidade para a evolução do planejamento no setor público brasileiro é aprofundar a integração entre planejamento, orçamento e governo, bem como a articulação entre planejamento e execução, para que os objetivos planejados possam ser de forma eficaz que atenda às expectativas dos governados (Meirelles, 1989).

A evolução do sistema de planeamento do sector público teve como objetivo reforçar os mecanismos de planeamento e orçamentação, integrando a função de planeamento na sua eficácia, tendo em conta o princípio constitucional da eficiência pública. Com a evolução do sistema de planejamento público no Brasil, foram adotados mecanismos flexíveis de atuação articulada e coordenada, dada a necessidade crescente de planos, programas e ações para proporcionar mais além de bens e serviços públicos à sociedade (Vasconcellos, 2009).

Esta procura de serviço público deve promover ainda mais o acesso da sociedade a cuidados capazes de satisfazer as suas necessidades fundamentais. Assim, todo o processo passa pelo Sistema Orçamental e Gestão, uma vez que a estratégia de coordenação do planeamento garante que os resultados esperados são também alcançados e conforme planeado, que a execução responde aos objetivos anunciados planejamento (Giacomoni, 2005).

Na ausência de um planeamento coerente, que por isso falta importante para apoiar a gestão e as decisões estratégicas, estas perdem o seu foco e rapidez, isto é essencial para que o governo consiga continuar a sua implementação e integração dos programas que instituiu, o que dificulta a tarefa. melhorar as decisões e, consequentemente, o desempenho do público. A evolução do planeamento no sector público consistiu em aumentar a eficácia e eficiência das políticas públicas, através da sobreposição e do reforço de sinergias (Pires, 2002).

Com a Lei de Responsabilidade Fiscal, houve grande necessidade de evolução do Planejamento no Setor visto que seus princípios básicos, contando com uma gestão responsável, controlada e transparente, não deixaram de eleger o planejamento como um de seus principais pilares, para uma boa gestão, portanto, o sucesso de qualquer iniciativa governamental dependia da modernização e evolução do sistema de planeamento, orçamentação e gestão dentro dos governos (Vasconcellos, 2009).

Nesse sentido, um dos grandes obstáculos aos objetivos planejados tem sido a falta de métodos que permitam aos gestores desses objetivos atingir os objetivos ali apresentados, e os desenvolvimentos ocorridos principalmente na lei complementar nº 101/00, pois menciona que as ações devem ser planejadas e transparentes (Kohama, 2002).

Para melhor compreensão do contexto atual, no que se refere às características do planejamento, podemos citar: avançar no diagnóstico de situação; identificação de necessidades; definição de metas; quantificação de objetivos e custos; avaliação de resultados e integração. O avanço são os fatos anteriores, que nos permitem prever o que vai acontecer. O que buscamos com essa característica é não deixar a administração pública ser surpreendida por situações passíveis de prejudicar planos e ações. Para o efeito, a lei da responsabilidade orçamental cria os anexos de objetivos e riscos fiscais (Pires, 2002).

O diagnóstico situacional corresponde à análise da situação económica e social atual, utilizando-a como referência para as possibilidades quanto ao alcance do cenário idealizado para o futuro do município. A identificação de necessidades, como, surge de um problema de demanda da sociedade. Uma vez definido o problema, a parte afetada por este problema pode ser filtrada e então o público-alvo para a ação do problema futuro foi definido (Giacomoni, 2005).

Para Silva, Luiz e Pires, estabelecer metas significaria estabelecer uma forma de medir o progresso na resolução do problema em um determinado período de tempo e como eles serão medidos. Com base no problema identificado é necessário procurar as causas e desenvolver iniciativas capazes de combatê-las, reduzi-las ou eliminá-las. Assim, a quantidade de recursos disponíveis e a capacidade das unidades ou órgãos da prefeitura definirão a intensidade, os objetivos e os valores associados a cada uma das ações (Pires, 2002).

Para tanto, é necessário monitorar programas que tenham a função de ajudar a gestão a tomar decisões e realinhar o programa, no grau de cumprimento dos objetivos e na evolução do ambiente em que o programa está inserido. A gestão deve desenvolver processos produtivos eficientes, promovendo a conscientização e o controle de custos e buscando sistematicamente a qualidade e eficiência dos resultados obtidos. A sua Integração consiste na relação da causa para entre o problema identificado, os indicadores, todas as ações, objetivos e a capacidade técnica, operacional e financeira dos envolvidos (Kohama, 2002).

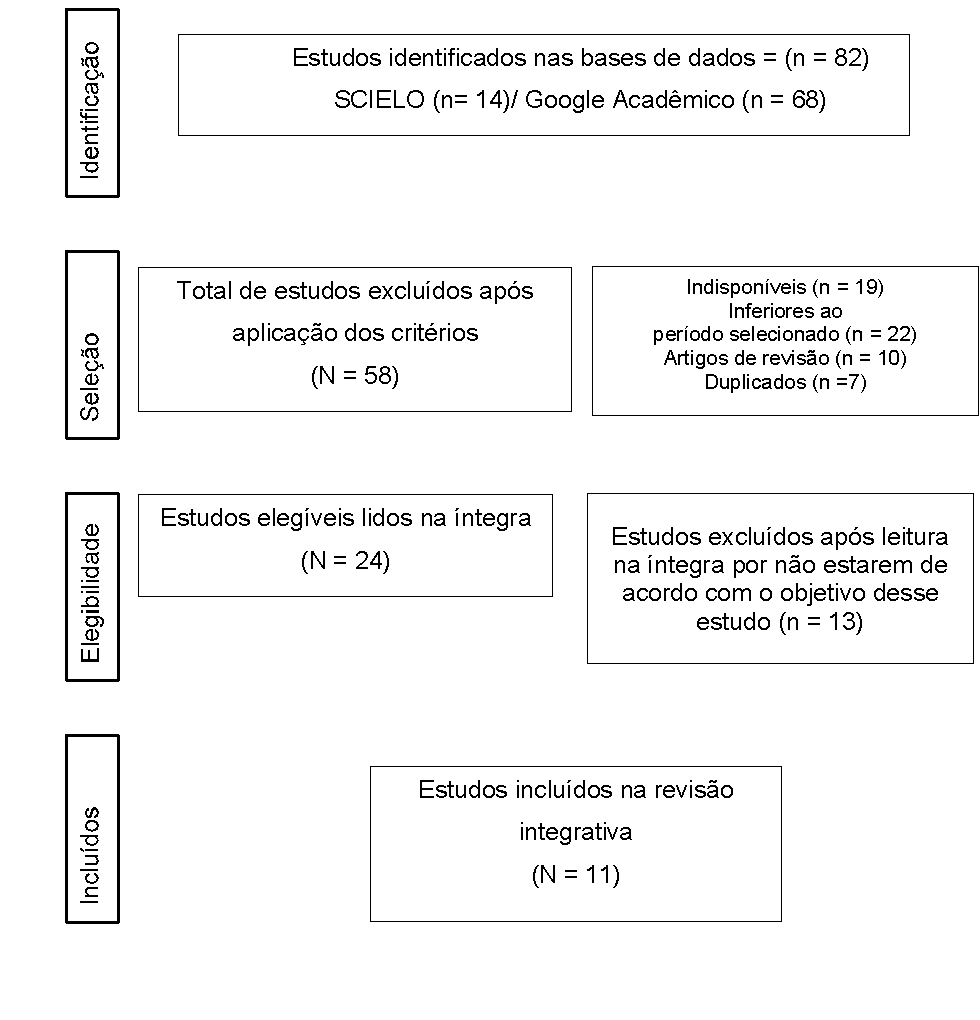

3 METODOLOGIA

Esta pesquisa é de natureza descritiva-exploratória, que segundo Gil (2019) tem como objetivo principal desenvolver, esclarecer e modificar conceitos e ideias, tendo em vista a formulação de problemas mais precisos ou hipóteses pesquisáveis para estudos posteriores, segundo o autor, estes tipos de pesquisas são os que apresentam menor rigidez no planejamento, pois são planejadas com o objetivo de proporcionar visão geral, de tipo aproximativo, acerca de determinado fato.

Segundo Medeiros (2013), o método indutivo ou indução é o raciocínio que, após considerar um número suficiente de casos particulares, conclui uma verdade geral, Medeiros (2013) também afirma que a pesquisa quantitativa recorre a linguagem matemática para descrever as causas de um fenômeno, relações entre variáveis, entre outras aplicações, já para Gil (2019), a revisão bibliográfica, ou revisão da literatura, é uma análise meticulosa e ampla das publicações correntes em uma determinada área do conhecimento, com foco em uma temática a ser abordada, desta forma, estes serão os instrumentos utilizados para a coleta de dados durante essa pesquisa.

Os instrumentos para coleta de dados foram artigos em revistas científicas e livros de 1999 a 2024, para essa busca utilizou-se as palavras-chave: Lei de Responsabilidade Fiscal. Orçamento Público. Transparência. Planejamento, 11 artigos foram utilizados no decorrer da pesquisa.

4 ANÁLISE DOS DADOS

Vivemos em um país democrático, que precisa desenvolver um mecanismo de aproximação entre governantes e sociedade, para que os primeiros saibam quais demandas devem ser priorizadas e quais serviços devem ser prestados à população (Kohama, 2002).

Essa aproximação é possível mediante a participação efetiva dos administrados. Porém, para que isso se torne uma realidade, é preciso que haja uma mudança na cultura dos próprios brasileiros. Nesse sentido, afirma-se que o grande não reside na criação da LRF, mas na modificação da cultura brasileira a disponibilização de instrumentos que garantam o fortalecimento da democracia. Não faz sentido mudar o sistema se não quisermos tornar essas mudanças uma realidade (Pires, 2002).

O governo pode fazer esforços para aumentar o público, mas os interesses dos próprios cidadãos são essenciais. É necessário lutar por mudanças na cultura política brasileira e por reformas das regras que ainda excluem os cidadãos dos processos de tomada de decisão. Ao aproximar o governo da sociedade, é possível reduzir alguns problemas. E as redes sociais e os portais governamentais parecem contribuir nesse sentido. Relatos de apropriação indevida de fundos públicos em todos os níveis do governo são frequentemente observados, mas anteriormente não foram revelados pelos principais meios de comunicação ou encobertos por informações menos relevantes (Meirelles, 1989).

Em 2013, por exemplo, vários movimentos populares saíram às ruas do Brasil, sendo a Internet o fator que permitiu uma mobilização da sociedade brasileira de uma forma vista antes (Costa, 2018).

Nesse sentido, não se pode deixar de mencionar o caso da proposta de emenda constitucional nº. 37/2011, que visava conferir à polícia o direito exclusivo de realizar investigações criminais, afastando-a do Ministério Público. O assunto acabou virando motivo e protestos em todo Brasil, por considerarem absurda a proposta de limitação do poder criminoso, excluindo dessa possibilidade um órgão de extrema importância, como o Ministério Público (Costa, 2018)

A importância da participação popular no processo de tomada de decisão sobre temas de grande importância social, como no caso da PEC 37, é indiscutível. Tanto que a pressão popular foi fator preponderante na derrubada da referida proposta, a Câmara dos Deputados reagiu positivamente às ações de massa das empresas, no momento em que rejeitou proposta apresentada (Costa, 2018).

E esta mobilização só foi possível graças às disponibilizadas por meios eletrónicos. Com efeito, as experiências políticas de exercício da cidadania, o advento da Internet, já não se limitam ao local onde acontecem, porque as barreiras do tempo e do tempo já não são suficientes para impedir ou dificultar a articulação da sociedade: estamos em um processo de desterritorialização. As experiências também são influenciadas pelas redes sociais, pelas novas tecnologias. Para compreender a cidadania, a experiência local é importante, mas devemos também analisar o contexto global e como as experiências online a influenciaram (Giacomoni, 2005).

Desta forma, as mobilizações sociais organizadas numa escala ainda global, são possíveis porque as tecnologias de informação têm o poder de ser um instrumento de difusão de informação, conhecimento, encurtamento de distâncias e alargamento de redes sociais redes (Meirelles, 1989).

Ao observar as redes como interdependentes entre si, é plausível ver que todos os indivíduos estão interligados em algum nível. Essa característica consolida a formação de uma cidadania reforçada, representada por atores que têm o poder de articulação e as modalidades de exercício da democracia (Pires, 2002).

Graças à ampla difusão do conhecimento proporcionada pelas novas tecnologias, a sociedade tem agora acesso ao Poder Público, resultando em maior transparência nas suas ações; mais contatos com responsáveis governamentais, através da participação em fóruns de debate, envio de cartas, acesso a contas e contratos públicos; melhores relacionamentos com cidadãos de outros lugares, para que a rede supere barreiras espaciais e temporais; possibilidade de ser ator em movimentos e manifestações políticas, na construção da cidadania participativa, entre outros. Ainda sobre os benefícios decorrentes do acesso à rede, coloca-se antes a capacidade do indivíduo ser um verdadeiro ator social, ao contrário do que ocorre durante o reforço da televisão e dos jornalistas. Os cidadãos podem ser formadores de opinião e deixar suas impressões políticas e culturais, enfim, produzir conhecimento (Meirelles, 1989).

Os autores afirmam que a maior vantagem trazida pela Internet é a possibilidade de todos se expressarem e, ao mesmo tempo, todos poderem receber informações divulgadas pelos usuários, contra meios de comunicação de massa, a Internet, a expansão da circulação da fala , deve oferecer aos cidadãos uma expansão da esfera da mídia pública, que é limitada ao poder das grandes empresas de mídia (Pires, 2002).

Neste contexto, é urgente que os governos se modernizem e se adaptem a este novo contexto. Redução da burocracia, eficiência e transparência das diretrizes que todos os entes federados devem observar. As novas tecnologias surgem então como importantes instrumentos de compatibilização da administração com a realidade da sociedade da informação (Meirelles, 1989).

5 CONCLUSÃO/CONSIDERAÇÕES FINAIS

Esta pesquisa descritiva buscou mostrar a evolução do planejamento público e a responsabilidade do gestor na sua execução, que passou por diversas etapas, durante as quais benefícios na forma de normas e leis foram introduzidas em seu contexto, com o único objetivo de tornar eficaz, responsável e transparente no seu processo, expondo de forma clara e objetivamente os seus relatórios e outros relativos à sua execução.

O referencial teórico abordou as partes que compõem a estrutura atual, provocando um aprimoramento dos métodos adotados para o perfeito desempenho da gestão pública, sempre orientada para o planejamento, que se concretizou com a criação do Sistema Integrado de Planeamento, ou seja, os instrumentos de planeamento, uma grande revolução nas questões de finanças públicas.

Ao entrar em vigor a Lei Complementar n. 101/2000, a Lei de Responsabilidade Fiscal, produziu grandes mudanças, estabelecendo e impondo ao administrador público a necessidade de dar prioridade ao planejamento como meio de ter uma administração responsável e transparente.

REFERÊNCIAS

ANGÉLINO, J. Contabilidade pública. 8. ed. São Paulo: Atlas, 1995.

AZEVADO, S. Planejamento, Cidade e Democracia. São Paulo: Hucitech, 1994.

BRASIL. Constituição da República Federativa do Brasil de 1988. Acessado em 15 de maio de 2024.

_______. Lei n. 4320, de 17 de Março de 1964. Estatuto e normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Diário Oficial da República Federativa do Brasil. Brasilia, DF, 23/03/1964.

_______. Lei Complementar n. 101, de 04 de Maio de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão pública e dá outras providências. Diário Oficial da União. Brasilia, DF, 5 de maio 2000.

COSTA. N. N. Direito Municipal Brasileiro. 4. ed. Rio de Janeiro: Forense, 2018.

FIGUEIREDO. C. M.; NOBREGA. M. Lei de Responsabilidade Fiscal: teoria e jurisprudência. 5. ed. Rio de Janeiro: Elsevier/Campus, 2006.

GIACOMONI. J. Orçamento público. 13. ed. São Paulo: Atlas, 2005.

KOHAMA, H. Contabilidade governamental: teoria e prática. 6. ed. São Paulo: Atlas, 2002.

MACHADO JR, J. T: REIS, H. C. A Lei 4.320 comentada. 30. ed. Rio de Janeiro: IBAN, 2003.

MEIRELLES, H. L. Direito Administrativo Brasileiro. 9. ed. São Paulo: Revista dos Tribunais, 1989.

PIRES, J. B. F. S. Contabilidade pública. 7. ed. 2002.

TORRES, R. L. Curso de direito financeiro e tributário. Rio de Janeiro: Renovar, 2002.

VASCONCELLOS, A. Orçamento público. 2. ed. Rio de Janeiro: Ferreira, 2009.

1 Acadêmica do Curso de Tecnologia em Gestão Pública e-mail: pamelastela@hotmail.com

2 Mestre em Políticas Públicas – UNILA, Administrador e Gestor Público, Professor orientador IFRO e-mail: wendersongrimes@gmail.com