REGISTRO DOI: 10.5281/zenodo.6795466

Autor:

Karla Ramona Araújo Santos1

Júnior Jádson Araújo dos Santos2

Wesley Caetano de Oliveira3

RESUMO

O processo e a política orçamentária pública vêm sofrendo grandes alterações desde o início da década de 1980 até a atualidade. Sendo assim, a Constituição Federal de 1988 definiu os instrumentos de planejamento como, o Plano Plurianual (PPA), a Lei de Diretrizes Orçamentárias (LDO) e a Lei Orçamentária Anual (LOA). Na LOA são previstas as receitas e despesas para o exercício subsequente e a previsão realista do orçamento é uma importante ferramenta para a governança das políticas públicas. Sendo assim, o presente estudo tem por objetivo analisar o nível de planejamento orçamentário dos municípios da microrregião de Grão Mogol/MG, no período compreendido entre 2016 e 2019 a partir de dados disponibilizados pelo TCE-MG por meio eletrônico. A metodologia utilizada foi pesquisa documental e análise descritiva, na qual os municípios foram classificados de acordo com o nível de planejamento orçamentário definidos pela PEFA framework. Verificou-se que a maioria dos municípios da microrregião apresentou níveis baixos de planejamento orçamentário, tanto para a receita como para a despesa, sendo necessário aos municípios desenvolverem ferramentas para melhor os níveis de planejamento do orçamento.

Palavras-chave: Planejamento – Orçamento Público – Microrregião de Grão Mogol/MG.

1. INTRODUÇÃO

O processo e a política orçamentária pública vêm sofrendo grandes alterações desde o início da década de 80 até a atualidade. Sendo assim, a Constituição Federal de 1988 definiu os instrumentos de planejamento como, o Plano Plurianual (PPA), a Lei de Diretrizes Orçamentárias (LDO) e a Lei Orçamentária Anual (LOA).

De acordo com Silva (2002) o orçamento é um instrumento da administração pública que funciona como um ato preventivo e autorizativo das despesas que o ente federativo deve efetuar no exercício.

Para o Tribunal de Contas da União (2015) a utilização de uma boa técnica orçamentária, com uma previsão realista e com a efetiva e tempestiva alocação de recursos, é importante na governança das políticas públicas que são financiadas por meio do orçamento público. E por isso surge a necessidade de estudar o planejamento orçamentário dos municípios

Nessa linha de pensamento, temos Scarpin e Slomski (2005) que estudaram a precisão na previsão das receitas orçamentárias antes e após a Lei de Responsabilidade Fiscal; Azevedo (2013) analisou o grau de imprecisão orçamentária dos municípios brasileiros; Otoni (2017) por sua vez analisou a (im) precisão orçamentária dos municípios da microrregião de Montes Claros; e Santos (2017) que estudou o planejamento orçamentário e desenvolvimento econômico nos municípios norte mineiros emancipados após 1988.

Diante do exposto, tem-se com problema de pesquisa: Qual o nível de planejamento orçamentário dos municípios da microrregião de Grão Mogol/MG, no período compreendido entre 2016 e 2019?

Sendo assim este estudo tem por objetivo geral analisar o nível de planejamento orçamentário dos municípios da microrregião de Grão Mogol/MG, no período compreendido entre 2016 e 2019. Para tanto, estabeleceu-se os seguintes objetivos específicos:

- Verificar o nível de cumprimento do planejamento orçamentário, receitas versus despesas, nos exercícios em estudo;

- Classificar municípios analisados em níveis de planejamento, utilizando os níveis definidos pela PEFA framework;

O presente estudo justifica-se pelo fato de demonstrar como os municípios da microrregião de Grão Mogol/MG estão se comportando em relação à execução orçamentária. Contribuirá ainda para os gestores no que diz respeito à execução do orçamento proposto, servindo como fonte de consulta. Além disso, contribuirá para a população dos municípios analisados, uma vez que com o estudo busca a clareza sobre a execução orçamentária, assim eles saberão se os gestores estão cumprindo suas promessas, podendo com isso fiscalizar ainda mais a administração.

O método de estudo é um método quali-quantitativo, onde, foi utilizado na coleta, análise e interpretação dos dados sobre a execução orçamentária e desenvolvimento econômico.

Foi utilizado como objeto de estudo as leis orçamentárias dos munícipios norte mineiros emancipados após 1988, daí a classificação da pesquisa como documental.

A microrregião de Grão Mogol/MG compreende os municípios de Botumirim, Cristália, Grão Mogol, Itacambira, Josenópolis e Padre Carvalho.

Os dados foram coletados por meio da plataforma eletrônica do Tribunal de Contas do Estado de Minas Gerais, denominada Fiscalizando com o TCE.

Para calcular o nível de execução orçamentária utilizou-se uma adaptação da metodologia de cálculo de Azevedo (2013). Para o cálculo da execução da receita total utilizou-se a fórmula: receita realizada ÷ receita prevista inicial * 100; para o cálculo da execução da despesa total utilizou-se a fórmula: módulo (total empenhado ano – total orçado no ano) ÷ total orçado no ano * 100.

Para classificar e analisar os resultados encontrados optou-se por adaptar e utilizar os níveis definidos pela PEFA framework, que é um programa que avalia a gestão das finanças públicas em todo o mundo, e que utiliza um conjunto de indicadores de alto nível para realizar estas avaliações. Na análise são considerados A, B, C e D como níveis de classificação, nos quais o nível A significa que o orçamento foi bem planejado, o nível B significa que o orçamento foi parcialmente planejado, o nível C significa pouco planejado e o nível D significa que o orçamento foi mal planejado.

Para a execução da receita, caso a receita realizada situou-se entre 97% e 106% da receita orçada, será nível A; caso a receita realizada situou-se entre 94% e 96,99%ou entre 106,01% e 112% da receita orçada, será nível B; caso a receita realizada situou-se entre 92% e 93,99%ou entre112,01% e 116% da receita orçada, será nível C; e caso a receita realizada situou-se abaixo de 92% ou acima de 116% da receita orçada, será nível D.

Para a execução da despesa total, caso a variação entre execução e previsão das despesas menor ou igual a 5%, será nível A; caso a variação entre execução e previsão das despesas maior que 5% e menor ou igual a 10%, será nível B; caso a variação entre execução e previsão das despesas maior que 10% e menor ou igual a 15%, será nível C; e caso a variação entre execução e previsão das despesas maior ou igual a 15% será nível D.

2. DESENVOLVIMENTO

2.1 Orçamento Público

O orçamento é um instrumento da administração pública que funciona como um ato preventivo e autorizativo das despesas que o ente federativo deve efetuar no exercício, mas isso nem sempre foi assim, em outras épocas eram aplicados procedimentos rudimentares de controle dos gastos (SILVA, 2002).

Silva (2011) diz que o orçamento público está ligado diretamente ao desenvolvimento dos princípios democráticos, onde prevalece a soberania popular, o que é o inverso aos Estados antigos, onde era o monarca que impunha tudo e a população não participava do governo.

Piscitelli et al. (2002, p. 40) entende que

A ação planejada do Estado, quer na manutenção de suas atividades, quer na execução de seus projetos, materializa-se através do orçamento público, que é o instrumento que dispõe o Poder Público (em qualquer de suas esferas) para expressar, um determinado período, seu programa de atuação, discriminando a origem e os montantes dos recursos a serem obtidos, bem como a natureza e o montante dos dispêndios a serem efetuados.

Para Silva (2014) os principais tipos de orçamento públicos são: orçamento tradicional ou clássico, orçamento de desempenho ou por realizações, orçamento de base zero, orçamento participativo, orçamento-programa. Que serão conceituados a seguir.

O orçamento tradicional ou clássico é a técnica mais antiga, onde constavam apenas a fixação da despesa e a previsão da receita, sem nenhum tipo de planejamento das ações do governo. Esse tipo de orçamento se preocupava apenas com a necessidade dos órgãos públicos para realizar suas tarefas, sem questionamento sobre objetivos e metas (SILVA, 2014).

Segundo Silva (2014) o orçamento de desempenho ou por realizações é um desenvolvimento do orçamento tradicional, onde o gestor começa a se preocupar com o resultado dos gastos. Apesar de ser um passo importante o orçamento de desempenho ainda se encontra desligado de um planejamento central das ações do governo.

O orçamento de base zero serve para elaboração de orçamentos públicos e privados, e para eliminar uma pratica nociva à apresentação de justificativas para o aumento de verbas. Esse orçamento serve, basicamente, para uma análise crítica de todos os recursos solicitados pelos órgãos governamentais. Sendo assim, os órgãos deverão justificar anualmente, como se estivessem partindo do zero, a totalidade de seus gastos, sem utilizar o ano anterior como valor inicial mínimo (SILVA, 2014).

Para Silva (2014) orçamento participativo permite que o cidadão debata e defina os destinos de uma cidade. A população decide as prioridades de investimentos em obras e serviços a serem realizados a cada ano, esse tipo de orçamento estimula o exercício da cidadania e a cor responsabilização entre governo e sociedade sobre a gestão da cidade.

O orçamento programa é um instrumento que permite identificar os programas e projetos que a administração pública pretende realizar, além de estabelecer as metas, os custos e os resultados esperados, e fornecer maior transparência dos gastos públicos. É instrumento pelo qual o governo estima as receitas e fixas as despesas para poder controlar as finanças públicas (SILVA, 2014).

2.2 Instrumentos de Planejamento

A Constituição Federal em seu art.165 traz os instrumentos de planejamento nas instituições públicas. São eles o Plano Plurianual, as Diretrizes Orçamentárias e os Orçamentos Anuais.

Andrade (2013, p.23) diz que “As peças orçamentárias devem relacionar-se entre si”. O Plano Plurianual deve conter todas as ações pretendidas pelo governo de forma coordenada; já o Orçamento Anual deve conter a representação em dinheiro de parte do Plano Plurianual, ou seja, a parte do Plano Plurianual referente àquele exercício, além disso o orçamento deve conter a previsão da receita e fixação das despesas para o exercício (ANDRADE, 2013).

2.2.1 Plano Plurianual

A Constituição Federal em seu art. 165, §1º traz que:

A lei que instituir o plano plurianual estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada.

Andrade (2013, p. 24) trata Plano Plurianual como “um programa de trabalho elaborado pelo Executivo para ser executado no período correspondente a um mandato político, a ser contado a partir do exercício financeiro seguinte ao de sua posse, atingindo o primeiro exercício financeiro do próximo mandato”.

Matias-Pereira (2012) diz que o Plano Plurianual introduziu mudanças significativas na forma de atuação do governo, foi responsável pela reestruturação da ação governamental, e por meio dele espera-se de forma clara a definição dos objetivos e resultados esperados.

Para Matias-Pereira (2012, p. 319-320) o Plano Plurianual tem como função:

1. orientar a ação governamental, objetivando alcançar o desenvolvimento econômico, que, por sua vez, propiciará a efetiva promoção do bem-estar social;

2. orientar o planejamento, em sintonia com a programação e o orçamento do Poder Executivo, obedecendo aos princípios de regionalização da economia;

3. definir diretrizes que deverão nortear a elaboração dos orçamentos fiscal e de investimentos, que possibilitem a redução das desigualdades regionais e sociais;

4. ordenar e disciplinar a execução de despesas com investimentos que se reverterão em benefício para a sociedade. (MATIAS-PEREIRA, 2012, p. 319-320)

As diretrizes traçam caminhos, direções e critérios para o planejamento, são elas que definem as estratégias de governo a longo prazo. Os programas são um conjunto de ações que visam o cumprimento das estratégias preestabelecidas, eles ligam o Plano Plurianual ao Orçamento Anual. Os objetivos remetem ao detalhamento dos programas, eles são os resultados esperados pela administração. As ações estão relacionadas às iniciativas para cumprir os objetivos. E as metas são a mensuração das ações, o que se propõe ser atendido pela ação (ANDRADE, 2013).

2.2.2 Lei de Diretrizes Orçamentárias

A Constituição Federal em no seu art. 165 § 2º, traz que:

A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

Andrade (2013, p. 30) diz que a Lei de Diretrizes Orçamentárias “Estabelecerá as prioridades das metas presentes no Plano Plurianual da Administração Pública, ou melhor, o planejamento operacional anual”.

A Lei de Diretrizes Orçamentárias diz respeito às metas e prioridades da administração pública, deve conter as despesas de capital para o próximo exercício financeiro, orientar a elaboração do Orçamento Anual, além de dispor sobre alterações na legislação tributária e as políticas de aplicações financeiras (ANDRADE, 2013; SLOMSKI, 2003).

2.2.3 Lei Orçamentária Anual

Kohama (2003) traz que tradicionalmente o orçamento era tido como a principal forma de controle político das ações do governo, já nos tempos atuais o orçamento é tido como instrumento de planejamento das ações governamentais.

Andrade (2013) trata a Lei Orçamentária Anual como Lei de Meios, devido ao fato de ser uma lei especial que contém a discriminação das receitas e despesas públicas, o que evidencia a política econômico financeira do gestor, além disso o orçamento deve obedecer aos princípios da unidade, universalidade e anuidade.

A Constituição Federal em seu art. 165 § 5º, traz que:

A lei orçamentária anual compreenderá:

I – o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público;

II – o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto;

III – o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

A Lei Orçamentária Anual “é o instrumento utilizado para a consequente materialização do conjunto de ações e objetivos que foram planejados visando ao melhor atendimento e bem-estar da coletividade” (KOHAMA, 2003, p. 62).

2.3 Receita Pública e Despesa pública

Para manutenção dos serviços sociais básicos necessários à população, o Governo precisa gerar recursos, a principal fonte de receita dos órgãos públicos é a arrecadação de tributos (PIERAZZO e CAMPOS, 2012).

Receita pública segundo Piscitelli e Timbó (2014) é todo ingresso de recurso ao patrimônio público. Essas receitas são divididas entre receitas orçamentárias e extraorçamentárias. Kohama (2010) define as receitas orçamentárias como os recolhimentos consubstanciados no orçamento, previstas na Lei Orçamentária Anual, e, as receitas extraorçamentárias em recolhimentos feitos pelo órgão público que resultaram em compromissos exigíveis no futuro, cujo quitação independe de autorização orçamentária.

A despesa pública é definida por Piscitelli e Timbó (2014) como um dispêndio de recurso do patrimônio público. Podendo ser as despesas classificadas entre orçamentárias e extraorçamentárias, assim como a receita. Sendo assim, para Kohama (2010) a despesa orçamentária é aquela que depende de autorização orçamentária, ou seja, só haverá o dispêndio se estiver previsto na Lei Orçamentária Anual, já as despesas extraorçamentárias não depende de autorização orçamentária, pois constitui um dispêndio compensatório, visto que anterior à despesa extraorçamentárias há o recolhimento da receita extraorçamentárias.

2.4 PEFA framework

A Public Expenditure and Financial Accountability – PEFA que quer dizer Despesas Públicas e Responsabilidade Financeira é uma ferramenta para avaliar a gestão financeira pública – GFP. A avaliação PEFA fornece uma análise aprofundada, consistente e baseada em evidências do desempenho da GFP em um ponto específico no tempo. A metodologia PEFA pode ser reaplicada em avaliações sucessivas para acompanhar as mudanças ao longo do tempo (PEFA, 2016).

A PEFA começou suas avaliações em 2005, e hoje já foi usada mais de 500 vezes em 150 países. Tornou-se o padrão reconhecido para avaliações da GFP e acumulou um conjunto de dados que compreendem mais de 40.000 pontuações de desempenho individuais. Para as avaliações são considerados 7 pilares de gestão pública, são eles: confiabilidade do orçamento, transparência das finanças públicas, gestão de ativos e passivos, estratégia fiscal baseada em políticas e orçamento, previsibilidade e controle na execução do orçamento, contabilidade e relatórios, fiscalização e auditoria externa (PEFA, 2016).

2.5 Análise e Discussão dos Dados

Na análise da execução da receita total foi verificado o valor de arrecadação das receitas em relação ao previsto na Lei Orçamentária Anual.

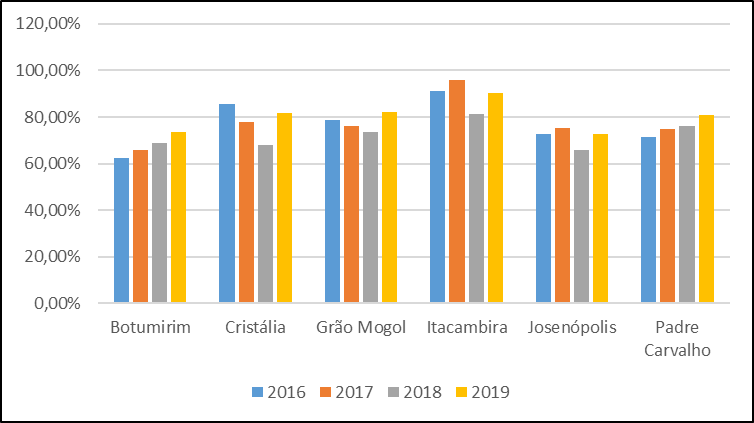

O Gráfico 1 demonstra os percentuais de arrecadação dos municípios da microrregião de Grão Mogol/MG, no período de 2016 a 2019.

GRÁFICO 1 – Percentual de arrecadação dos municípios

No ano de 2016 os munícipios com maior percentual de arrecadação foram Itacambira com 91,17% e Cristália com 85,66%, o município com menor percentual de arrecadação foi Botumirim com 62,29%, os outros municípios variaram entre 71,21% e 78,52%. Todos os municípios analizados apresentaram nível D de planejamento orçamentário da receita, pois nenhum superou os 92% de arrecadação.

Em 2017 os municípios com maior percentual de arrecadação foram novamente Itacambira, com 95,96% e Cristália com 78,00%, e o município com menor percentual foi Botumirim com 66,03%, os outros municípios variaram entre 74,84% e 75,93%. Neste exercício Itacambira foi classificado como nível B de planejamento orçamentário da receita, os demais continuaram com a mesma classificação do ano anterior, nível D.

No ano de 2018 os municípios com maior percentual de arrecadação foram Itacambira, com 81,29% e Padre Carvalho com 76,22%, Cristália que nos dois anos anteriores estava entre os municípios com melhores percentuais, teve uma baixa na arrecadação em relação ao previsto, obeve o percentual de 68,09%. O município com menor percentual de arrecadação foi Josenópolis com 65,85%, os outros municípios variaram entre 68,95% e 68,95%. Todos os munícipios foram classificados como nível D de planejamento orçamentário da receita.

Em 2019 os municípios com maior percentual de arrecadação foram Itacambira, com 90,27% e Grão Mogol, com 82,36%, e o munícipio com menor percentual de arrecadação foi Josenópolis com 72,80%, os outros municípios variaram entre 73,58% e 80,92%. Neste ano todos munícipios de planejamento orçamentário da receita.

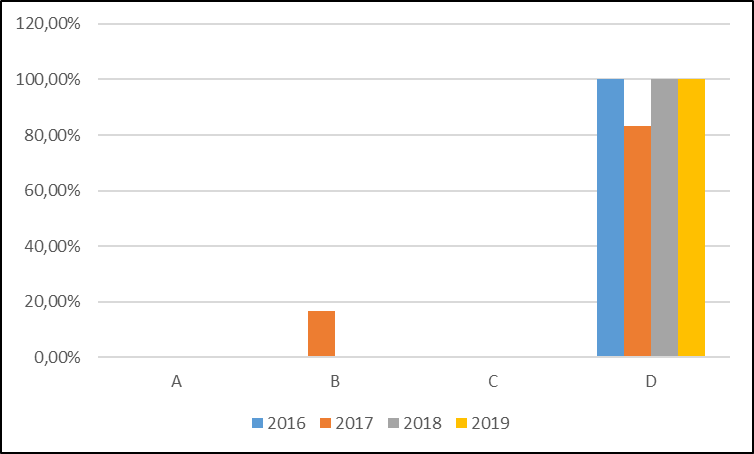

O Gráfico 2 demonstra o percentual de municípios em cada nível de classificação do planejamento orçamentário da receita.

GRÁFICO 2 – Classificação da microrregião

quanto ao planejamento orçamentário da receita

Nos anos de 2016, 2018 e 2019 100,00% dos municípios da microrregião de Grão Mogol/MG foram classificados no nível D de planejamento orçamentário da receita. No ano de 2017 16,67% dos municípios da microrregião foram classificados como nível B e 83,33% como nível D de planejamento orçamentário da receita.

Na análise da execução da despesa total foi verificado a diferença entre o valor empenhado em relação ao montante da despesa previsto na Lei Orçamentária Anual.

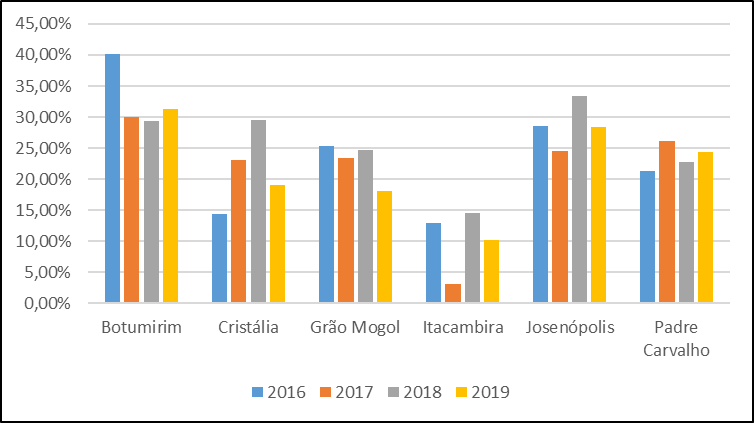

No Gráfico 3, está disposto os percentuais das variações entre os valores orçados e executados dos munícipios da microrregião de Grão Mogol/MG no período analisado. Considera-se que quanto menor o percentual de variação encontrado, melhor foi o planejamento, por outro lado, quanto maior o percentual de variação, pior o nível de planejamento.

GRÁFICO 3 – Percentual da variação da despesa empenhada

em relação ao orçamento inicial

No ano de 2016 os municípios com menores percentuais de variação entre a despesa empenhada e a orçada foram Itacambira, com 12,99% e Cristália com 14,38%, e o município com maior percentual foi Botumirim 40,07%, os demais munícipios variaram entre 21,38% e 28,50%. Neste ano Itacambira e Cristália foram classificados como nível C de planejamento orçamentário da despesa, os demais foram classificados no nível D.

Em 2017 o município com menor percentual de variação foi Itacambira, com 3,01%, o maior percentual foi encontrado em Botumirim, 29,94%, os demais municípios ficaram entre 23,02% e 26,14%. Itacambira foi classificado como nível A de planejamento orçamentário da despesa neste período, os demais foram classificados como nível D.

No exercício de 2018 Itacambira obteve o menor percentual de variação entre a despesa empenhada e a orçada, 14,47%, o município com maior percentual foi Josenópolis, com 33,43%, os demais variaram entre 22,68% e 29,56%. Neste ano Itacambira foi classificado como nível C de planejamento orçamentário da despesa, os demais foram classificados no nível D.

No ano de 2019, novamente Itacambira obteve o menor percentual de variação, 10,18%, Botumirim obteve o maior percentual, 31,25%, os demais ficaram entre 18,09% e 28,37%. Neste exercício Itacambira foi classificado como nível C de planejamento orçamentário da despesa, os demais foram classificados no nível D.

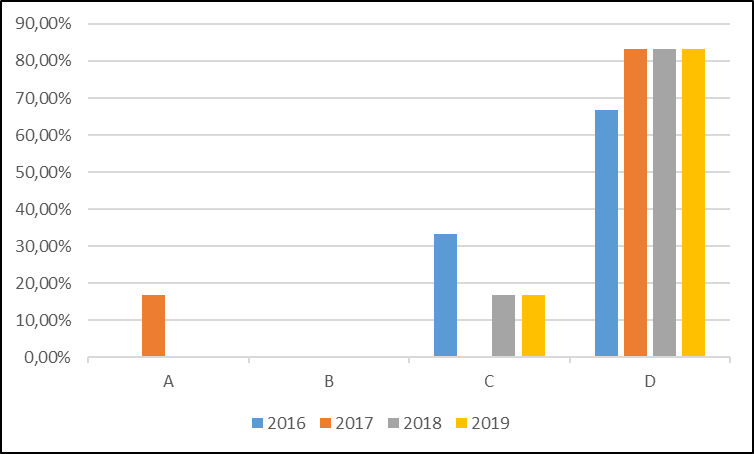

GRÁFICO 4 – Classificação da microrregião

quanto ao planejamento orçamentário da despesa

No ano de 2016 33,33% dos munícipios da microrregião de Grão Mogol/MG foram classificados como nível C de planejamento orçamentário da despesa e 66,67% como nível D. Nos anos de 2017, 2018 e 2019 83,33% dos municípios foram classificados com nível D, sendo que em 2017 16,67% foram classificados como nível A e em 2018 e 2019 16,67% foram classificados como nível D.

3. CONSIDERAÇÕES FINAIS

A partir das análises foi possível constatar que a maioria dos municípios da microrregião de Grão Mogol/MG apresentam grande variação entre os valores previstos e arrecadados da receita, e entre os valores orçados e executados da despesa. E quanto maior a variação na execução orçamentária, menor o nível de planejamento orçamentário.

Em geral, a microrregião apresenta níveis baixos de planejamento orçamentário, tanto para a receita, quanto para a despesa, pois em todos os anos analisados a maior parte dos municípios da microrregião foram classificados como nível D.

O município de Itacambira destacou-se entre os demais por apresentar os melhores níveis de planejamento para a receita e despesa no período analisado, e quando foi classificado no nível D, foi o munícipio mais próximo de alcançar um nível melhor de classificação.

Diante deste cenário, há a necessidade de os municípios melhorarem o planejamento do orçamento.

Para estudos futuros sugere-se que sejam analisados os municípios de outras microrregiões, a fim de comparar os resultados encontrados e de demonstrar os níveis de planejamento orçamentário dos munícipios de Minas Gerais.

REFERÊNCIAS BIBLIOGRÁFICAS

ANDRADE, Nilton de Aquino. Contabilidade pública na gestão municipal. 5. ed. – São Paulo: Atlas, 2013.

AZEVEDO, Ricardo Rocha de. Imprecisão orçamentária dos municípios brasileiros. Dissertação de Mestrado, apresentada à Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto/USP. Ribeirão Preto, 2013. Disponível em:

<http://www.teses.usp.br/teses/disponiveis/96/96133/tde-17032014-110156/pt-br.php>. Acesso em: 25 jun. 2020, 10:34:00.

BRASIL. Constituição Federal (1988). Constituição da República Federativa do Brasil, de 1988.

KOHAMA, Heilio. Contabilidade pública: teoria e prática. 9. ed. – São Paulo: Atlas, 2003.

KOHAMA, Heilio. Contabilidade pública: teoria e prática. 11. ed. – São Paulo: Atlas, 2010.

MATIAS-PEREIRA, José. Finanças públicas: foco na política fiscal, no planejamento e orçamento público. 6. ed. – São Paulo: Atlas, 2012.

OTONI, Bárbara de Souza. A (im) precisão orçamentária dos municípios da microrregião de Montes Claros. Trabalho de Conclusão de Curso. Montes Claros: Unimontes, 2017.

PEFA, Gestão das Finanças Públicas. Estrutura para avaliar a gestão financeira pública. Secretaria do PEFA, Washington D.C. – EUA. 2016. Disponível em:

<https://pefa.org/sites/default/files/PEFA_2016_Framework_Final_WEB_0.pdf>. Acesso em: 26 jun. 2020, 20:10:00.

PIERAZZO, Nadiana Aparecida dos Santos; CAMPOS, Marco Antônio Lopes. Potencial de arrecadação dos pequenos municípios melhoria na qualidade do sistema tributário.

2012. Disponível em: < http://www.amog.org.br/amogarquivos/TCCPOS-TURMA- 2012/Nadiana-Aparecida-dos-Santos-Pierazzo.pdf>. Acesso em: 26 jun. 2020, 19:15:00.

PISCITELLI, Roberto Bocaccio. et al. Contabilidade pública: uma abordagem da administração financeira pública. 7. ed. rev., ampliada e atualizada até fevereiro de 2002. – São Paulo: Atlas, 2002.

PISCITELLI, Roberto Bocaccio; TIMBÓ, Maria Zulene Farias. Contabilidade pública: uma abordagem da administração financeira pública. 13. ed. rev., ampliada e atualizada até março de 2014. – São Paulo: Atlas, 2014.

SANTOS, Júnior Jádson Araújo dos. Planejamento Orçamentário e Desenvolvimento Econômico: Um Estudo nos Municípios Norte Mineiros Emancipados após 1988. Trabalho de Conclusão de Curso. Montes Claros: Unimontes, 2017.

SCARPIN, Jorge Eduardo; SLOMSKI, Valmor. A Precisão na Previsão das Receitas Orçamentárias Antes e Após A Lei De Responsabilidade Fiscal. Revista Universo Contábil, v1, n.2, ISSN 1809-3337, Blumenau, SC, 2005. Disponível em:

<http://proxy.furb.br/ojs/index.php/universocontabil/article/view/84>. Acesso em: 28 jun. 2020, 09:45:00.

SILVA, Lino Martins da. Contabilidade Governamental: um enfoque administrativo da nova contabilidade pública. 5. ed. – São Paulo: Atlas, 2002.

SILVA, Lino Martins da. Contabilidade Governamental: um enfoque administrativo da nova contabilidade pública. 9. ed. – São Paulo: Atlas, 2011.

SILVA, Valmir Leôncio da. A nova contabilidade aplicada ao setor público: uma abordagem prática. 3. ed. – São Paulo: Atlas, 2014.

SLOMSKI, Valmor. Manual de contabilidade pública: um enfoque na contabilidade municipal, de acordo com a Lei de Responsabilidade Fiscal. 2. ed.- 5. reimpr. – São Paulo: Atlas, 2003.

TRIBUNAL DE CONTAS DA UNIÃO (TCU). Relatório e parecer prévio sobre as contas do governo da república. Exercício 2014. Brasília: TCU, 2015. Disponível em: <http://portal.tcu.gov.br/tcu/paginas/contas_governo/contas_2014/index.html>. Acesso em: 29 jun. 2020, 12:46:00.

TRIBUNAL DE CONTAS DE MINAS GERAIS. Fiscalizando com o TCE – Minas Transparente. Disponível em: <http://fiscalizandocomtce.tce.mg.gov.br/>. Acesso em: 28 jun. 2020, 11:30:00.

1 Acadêmica de Administração da Universidade Estadual de Montes Claros.

2 Bacharel em Ciências Contábeis pela Universidade Estadual de Montes Claros e Especialista em Contabilidade Pública e Auditoria pela Faculdade Batista de Minas Gerais.

3 Bacharel em Ciências Contábeis pela UNOPAR e Especialista em Contabilidade Pública e Auditoria pela Faculdade Batista de Minas Gerais.