REGISTRO DOI: 10.5281/zenodo.10183266

Antônio Vitor Assunção de Freitas Paixão

Brenda Caroline Alves de Souza

Sávio Cruz da Silva

Orientador: Prof. Marcos André Abensur

Coorientadora: Dr.Lucia Helena Santana Ferreira

AGRADECIMENTOS

“Dai graças ao Senhor, porque Ele é bom; o seu amor dura para sempre.” – Salmo 107:1

Iniciar estes agradecimentos com um versículo é reconhecer a fonte de toda a sabedoria e bondade. Agradeço a Deus por guiar cada passo desta jornada acadêmica.

Aos nossos orientadores, a nossa Dr Lucia Helena Santana Ferreira e Professor Marcos André Abensur, agradeço por serem mais do que mentores; foi uma luz inspiradora, tornando este caminho possível com sua orientação e paciência.

A nossa família que merece um capítulo à parte. Obrigado por serem nossa base, nosso apoio inabalável. Cada conquista é uma celebração conjunta.

Aos demais professores e colegas, agradeço pelas lições compartilhadas e pela camaradagem que tornou esta jornada mais rica.

Ao Centro Universitário Fametro – CEUNI, por nos proporcionar um ensino inigualável.

“O sucesso é a soma de pequenos esforços repetidos dia após dia.” Que essa jornada inspire a compreensão de que cada passo, por menor que seja que nos leva à vitória.

RESUMO

O estudo visou a análise dos impactos do e-Social e as perspectivas dos contadores em relação à sua implementação nos escritórios contábeis de Manaus/AM. Na metodologia adotada, empregou-se a pesquisa descritiva de levantamento de dados utilizando ferramenta acadêmica, enviado por links e Email, tendo 21 respondentes. Os resultados revelam uma inquietação por parte dos profissionais em relação à complexidade do tema, considerando que as informações precisam ser comunicadas aos órgãos governamentais de maneira precisa, verídica e em tempo real. Observa- se ainda, uma baixa participação em treinamentos, cursos e capacitações, indicando uma lacuna na preparação dos profissionais. Quanto à capacidade para lidar com o e-Social, em linhas gerais, os participantes da pesquisa expressam a percepção de estarem insuficientemente preparados para implementar as mudanças exigidas pelo governo. Portanto, evidencia-se um quadro de despreparo, dificuldades e carência de conhecimento entre os participantes, profissionais e organizações no que diz respeito às informações associadas ao e-Social. Esse cenário aponta para a necessidade de ações mais efetivas no sentido de capacitação e atualização diante dos desafios impostos pela implementação do e-Social.

Palavras-chave: Contabilidade; Adaptação; Impactos; e-Social; Perspectivas.

ABSTRACT

The study aimed to analyze the impacts of e-Social and the perspectives of accountants regarding its implementation in accounting offices in Manaus/AM. In the adopted methodology, descriptive research using an academic tool was employed, distributed through links and email, with 21 respondents. The results reveal a concern among professionals regarding the complexity of the subject, considering that the information needs to be communicated to government agencies accurately, truthfully, and in real-time. There is also a low participation in training, courses, and capacity- building, indicating a gap in the preparation of professionals. Regarding the ability to deal with e-Social, in general, the survey participants express the perception of being insufficiently prepared to implement the changes required by the government. Therefore, there is evidence of a scenario of unpreparedness, difficulties, and a lack of knowledge among participants, professionals, and organizations regarding information associated with e-Social. This scenario points to the need for more effective actions in terms of training and updating in the face of the challenges posed by the implementation of e-Social.

Keywords: Accounting; Adaptation; Impacts; e-Social; Perspectives.

1. INTRODUÇÃO

Os avanços tecnológicos levaram ao surgimento do Sistema de Escrituração Pública Digital (SPED), que permite que informações sobre escriturações contábeis e fiscais sejam agrupadas e transmitidas digitalmente para os seus respectivos validadores, fazendo com que o processo seja rápido e prático, facilitando os procedimentos para contribuintes, fazendo referências cruzadas para que os reguladores que coletam dados possam identificar comportamentos ilegais.

Em 11 de dezembro de 2014 o e-Social foi criado com o objetivo de uniformizar as informações pertinentes às obrigações decorrentes entre empregador e empregado. O projeto visa integrar as entidades envolvidas neste relacionamento que utilizarão as informações divulgadas neste ambiente virtual. Deve-se notar que este procedimento não é uma nova obrigação secundária para o empregador, mas uma nova forma de cumprir as obrigações existentes, padronizando-as (PORTAL DO e- Social, 2018).

Diante desse cenário, surge a necessidade de adquirir conhecimentos para atender à significativa carga de informações requeridas pelo novo sistema implementado pelo governo federal. Contudo, essa carga informativa representa um desafio substancial para os escritórios contábeis, isso resulta em uma transformação significativa no departamento pessoal, reconfigurando a rotina e impondo novas obrigações, com o intuito de centralizar todas as informações. O e-Social, portanto, ocasiona impactos substanciais no âmbito dos profissionais de contabilidade.

Lear (2016) acredita que o advento do e-Social trará muitos benefícios, porém o processo de implementação trará alguns desafios. Nesse contexto, o tema do presente estudo consiste em analisar os impactos do e-Social e suas perspectivas no âmbito contábil. Nesse sentido a pesquisa busca responder a seguinte problemática: Quais os impactos do e-Social e as perspectivas dos contadores em relação a sua implementação nos escritórios contábeis de Manaus/AM?

A partir desse questionamento, esse presente estudo tem como objetivo geral analisar os impactos do e-Social e as perspectivas dos contadores em relação a sua implementação nos escritórios contábeis de Manaus/AM. Para atingir o objetivo geral foram traçados os seguintes objetivos específicos: Identificar as principais mudanças nas rotinas dos escritórios contábeis a partir da implementação do e-Social; Investigar a percepção dos profissionais contábeis em relação ao e-Social; Demonstrar os pontos negativos e positivos da implantação do e-Social nos escritórios contábeis.

O conteúdo deste estudo será dividido em dez partes onde abordará assuntos relacionados ao sistema e-Social e sua implementação nos escritórios contábeis dentre eles estão: descrição SPED, e-Social, desafios e benefícios, impactos, implementações, metodologia, coletas de dados através de questionário, conclusão e referências.

Sendo assim, “Os resultados da pesquisa servirão de base para profissionais da área contábil, visto que o estudo visa apresentar os impactos que as novas tecnologias geram nos escritórios contábeis. Isso pode contribuir com os gestores desses escritórios, auxiliando-os a identificar possíveis problemas, bem como quanto ao aprimoramento de pessoal, controles internos, softwares etc. O estudo pode contribuir, também, ao fornecer indicativos de necessidade de capacitação para os órgãos de classe e demais entidades vinculadas à área contábil. Outro ponto em que a pesquisa pode se tornar relevante é no sentido de que a literatura sobre os impactos da implantação dos módulos ECD e e-Social é exígua, então os resultados encontrados neste estudo irão agregar às pesquisas existentes” – Alexsander Lazier Cornely ; Letícia Gomes Locatelli.

Conforme o site da Receita Federal o Decreto nº 8373/2014 instituiu o Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (e- Social). Por meio desse sistema, os empregadores passarão a comunicar ao Governo, de forma unificada, as informações relativas aos trabalhadores, como vínculos, contribuições previdenciárias, folha de pagamento, comunicações de acidente de trabalho, aviso prévio, escriturações fiscais e informações sobre o FGTS.

Com base nessas citações, concluímos que o estudo se torna relevante para as profissionais e acadêmicas, pois a contabilidade está passando por mudanças constantes para se adaptar as necessidades de seus usuários e acompanhar as inovações e os avanços da tecnologia.

2. REFERENCIAL TEÓRICO

O Sistema Público de Escrituração Digital (SPED) é uma iniciativa do Governo Federal, formalizada por meio do Decreto 6.022, datado de janeiro de 2007. De acordo com a documentação fiscal de 2019, o SPED é um sistema concebido para o recebimento e processamento de informações fiscais e contábeis provenientes de empresas. Seu propósito essencial é aprimorar o controle sobre as informações submetidas, mitigar a inadimplência e, adicionalmente, estabelecer a padronização no processo de entrega destas informações. (BRASIL, 2007).

O propósito do SPED é aprimorar o registro das obrigações complementares ao unificar os fiscos (Federal, Estadual e Municipal), auxiliando na detecção de fraudes, bem como aprimorar os procedimentos de controle fiscal e impulsionar a arrecadação (CAON; NASCIMENTO, 2017). O SPED também representa um marco significativo no campo contábil, pois emergiu como uma iniciativa governamental que busca simplificar os processos de registro, submissão e validação das obrigações fiscais das entidades jurídicas, tornando mais conveniente o envio por meio de um único software (BRASIL, 2007).

O progresso tecnológico viabilizou a criação do Sistema Público de Registro Eletrônico, SPED, viabilizando a transmissão unificada e digitalizada dos dados relativos à escrituração fiscal e contábil das organizações. Isso resultou em maior conveniência e rapidez nos procedimentos para os contribuintes, além da capacidade das autoridades de fiscalização de realizar uma análise mais precisa para detectar atividades ilegais (SILVA, 2013).

De acordo com Silva Filho (2015), o SPED oferece numerosas vantagens, visto que melhora a confiabilidade na elaboração de registros fiscais, uma vez que sua submissão é realizada de forma eletrônica, diminui o período de entrega, bem como os gastos e simplifica o cumprimento das obrigações, além de aprimorar a eficácia no combate à evasão fiscal. Em face dessas transformações, o contador assume uma responsabilidade ampliada, e, como resultado, espera-se uma maior valorização do profissional de contabilidade. “a principal finalidade do SPED é possibilitar o controle, por meio de um sistema de informações, de todos os eventos contábeis das organizações, inclusive os tributários” (CASAROTTO, 2010). Nesse sentido as observações de Casaratto (2010) encontram-se sintetizados na Figura 1.

Fonte: Autoria própria, baseada no aporte teórico pesquisado.

Prévio à instituição do SPED, as informações contábeis eram transmitidas de forma fragmentada, entretanto, com a sua implementação, o SPED consolidou todos os sistemas retratados na ilustração, simplificando, dessa forma, o labor do profissional contábil.

De acordo com o Art. 2, do Decreto nº 6.022/2007: “O Sped é uma ferramenta que integra as etapas de recebimento, validação, armazenamento e autenticação dos livros e documentos envolvidos na escrituração contábil e fiscal das empresas. […]” (BRASIL, 2007).

2.1. CONHECENDO O E-SOCIAL

Em 11 de dezembro de 2014 foi lançado pelo governo federal o Sistema de Escrituração Digital das Obrigações Fiscais (e-Social), com o objetivo de facilitar a coleta de informações geradas pelas empresas e órgãos públicos, além de ter um maior controle sobre elas, apesar de ter sido criado em 2014, somente em 2018 que o sistema iniciou sua fase de implantação, sendo, incialmente, um programa complexo e exigindo muitas informações.

O e-Social foi criado pela parceria de vários órgãos públicos. Ribeiro (2017) destaca que este sistema não muda a legislação vigente no país, somente a maneira como as principais obrigações relacionadas a folha de pagamento são transmitidas à Receita Federal. O projeto é uma realização em conjunto de diversos entes do Governo Federal, são eles: Secretaria da Receita Federal do Brasil, Caixa Econômica Federal, Instituto Nacional do Seguro Social e Ministério do Trabalho. O e-Social não mudará a legislação trabalhista vigente, apenas unificará em um único sistema todas as obrigações relacionadas a folha de pagamento que hoje são enviadas separadamente, tais como CAGED, RAIS, DIRF, CAT, PPP, MANAD entre outras (RIBEIRO, 2017), assim o Projeto do e-Social encontra-se apresentado na Figura 2.

Fonte: Elaborado pelos autores com base em ceoestrategica.com.br (2014).

Conforme Pacheco Filho e Kruger (2015), o e-Social representa um projeto abrangente e inovador que engloba de forma simultânea as esferas trabalhistas, previdenciária, tributária e fiscal. De acordo com as afirmações de Wilma da Silva (2019), esse sistema promove a modernização e integração do aparato governamental de fiscalização, resultando na redução dos custos operacionais, eliminação de redundâncias de informações, diminuição da inadimplência, erros, sonegação e fraudes, além de proporcionar o aumento da arrecadação de tributos e assegurar a garantia dos direitos trabalhistas.

O Comitê Diretivo do e-Social estabeleceu, por meio da Resolução nº 1, datada de 24 de junho de 2015, o cronograma oficial relativo à implementação do e-Social. É relevante destacar que, conforme disposto em seu § 3º, a prestação de informações por intermédio deste novo sistema substituirá a apresentação delas em outras declarações e formulários a que os empregadores sujeitos ao sistema estavam anteriormente obrigados.

A introdução do e-Social pode ser encarada como uma medida adicional para garantir o respeito aos direitos dos trabalhadores, simplificando a forma com que aqueles que têm obrigações para com eles as cumpram de maneira unificada e, consequentemente, menos complexa.

2.2. OS IMPACTOS DA IMPLEMENTAÇÃO DO e-SOCIAL

Toda adaptação requer um nível significativo de determinação e dedicação por parte daqueles que incorporarão algo novo em suas rotinas. A implementação do e- Social não foge a essa regra, uma vez que a mudança que ele traz terá um impacto direto sobre aqueles que o utilizam. É crucial que as partes envolvidas estejam dispostas a enfrentar os desafios e a investir tempo e recursos na integração bem- sucedida do e-Social em suas operações cotidianas. A determinação e a dedicação desempenham papéis fundamentais no processo de adaptação a essa importante mudança. É inevitável que esse evento cause uma transformação na forma como os contadores desempenham suas funções. Essa mudança trará consigo consideráveis benefícios, mas também desafios que precisam ser superados.

A adaptação ao e-Social representará uma revolução na profissão contábil, com a simplificação de processos, aumento da precisão e da conformidade, porém, ao mesmo tempo, exigirá um esforço significativo para atender às novas regulamentações e garantir a conformidade contínua. É de suma importância que os contadores estejam preparados para abraçar essa mudança e aproveitar os benefícios que ela pode oferecer, ao mesmo tempo em que enfrentam os desafios que surgem no caminho.

2.3. OS BENEFÍCIOS DO e-SOCIAL

Segundo o Governo Federal Brasileiro (2019), a transmissão eletrônica desses dados diminuirá a burocracia e tornará mais simples o fornecimento das informações relacionadas às obrigações fiscais, previdenciárias e trabalhistas, resultando na diminuição da carga burocrática para as empresas. Ainda Segundo o Governo Federal Brasileiro (2019), o e-Social simplificará o cumprimento de obrigações, reduzirá a duplicidade das informações fornecidas por pessoas físicas e jurídicas, e aperfeiçoará a qualidade dos dados relativos às relações de trabalho, previdência e tributação, assim tendo uma maior precisão em seus dados.

Outro benefício é a transparência e compliance, tornando mais fácil para as empresas manterem-se em conformidade com as leis trabalhistas e previdenciárias, aumentando a transparência em suas operações. Segundo Governo Federal Brasileiro(2019), Indubitavelmente, a principal vantagem para o trabalhador residirá na maior segurança quanto à concretização de seus direitos trabalhistas e previdenciários, bem como na ampliação da transparência em relação às informações sobre seus contratos de trabalho. Todas as informações pertinentes aos pagamentos efetuados ao trabalhador serão devidamente registradas, assim como detalhes relacionados às suas condições de trabalho, incluindo a natureza do ambiente onde exerce suas funções e os potenciais riscos aos quais está sujeito.

Além desses aspectos, há um benefício relacionado ao controle de despesas. A automação de procedimentos pode conduzir a uma economia de recursos, uma vez que diminui a demanda por revisões e corrige equívocos, que, em última instância, podem conduzir a multas e penalidades.

O e-Social introduz uma transformação digital, migrando informações que, até então, eram registradas em meios antiquados e muitas vezes vulneráveis, como os registros em papel. Esses dados, que atualmente requerem a conservação por longos períodos, às vezes até 30 anos, serão agora arquivados em um ambiente público, seguro e isento de custos para as empresas. As 15 obrigações essenciais que regem a dinâmica entre empregadores e empregados serão consolidadas em um único repositório de dados. O e-Social Empresas, uma iniciativa da Receita Federal, integra o amplo panorama do Sistema Público de Escrituração Digital (SPED), um abrangente programa de informatização que redefine a interação entre a Receita Federal e os contribuintes.

2.4. OS DESAFIOS DA IMPLANTAÇÃO DO E-SOCIAL

Conforme Moreira (2018), as transformações nos sistemas públicos que afetam de forma direta a população, abrangendo diversas áreas de atuação, demandam um significativo empenho por parte do governo e dos responsáveis pela implementação das modificações. O e-Social, sistema de escrituração digital das obrigações fiscais, previdenciárias e trabalhistas, trouxe várias implementações e mudanças para as empresas e órgãos governamentais no Brasil.

Segundo Corazzim (2017), considerando a complexidade inicial e que as transformações exigem adaptações em diversas esferas das empresas, os contadores devem empenhar-se em atualizar seus conhecimentos e ajustar-se, procurando aprimoramento e reciclagem sobre o tema. A integração ao e-Social pode se mostrar complexa, visto que as empresas necessitam revisitar e reestruturar seus procedimentos internos a fim de cumprir com as novas regulamentações.

Segundo o Governo Federal (2019), após o início da exigência, torna-se essencial para as empresas avaliarem a conformidade de seus processos e soluções de tecnologia da informação com o novo modelo de prestação de informações às autoridades governamentais. A necessidade de investir em Tecnologia é incontornável, uma vez que a efetiva implementação do e-Social frequentemente demanda a alocação de recursos em sistemas de informação e na capacitação da equipe.

Além disso, as empresas precisarão manter uma Conformidade Permanente. Permanecer atualizado com as mudanças nas regulamentações do e-Social é um desafio constante, e a falta de conformidade pode acarretar penalidades. A transmissão incorreta ou com omissões na declaração pode resultar em penalidades para as empresas. No entanto, não estão previstas novas multas específicas para o e-Social; portanto, devem ser observadas as penalidades já estabelecidas na Consolidação das Leis do Trabalho e na Lei nº 12.766, de 27 de dezembro de 2012, que trata da Escrituração Digital. Conforme o artigo 8º dessa Lei nº 12.766, caso o contribuinte deixe de apresentar nos prazos estabelecidos a declaração, demonstrativo ou escrituração digital requeridos, ou os apresente com incorreções ou omissões, ele será notificado para a devida regularização nos prazos determinados pela Secretaria da Receita Federal do Brasil e ficará sujeito às seguintes penalidades, in verbis:

1. Por apresentação extemporânea: a) R$ 500,00 (quinhentos reais) por mês- calendário ou fração, relativamente às pessoas jurídicas que, na última declaração apresentada, tenham apurado lucro presumido; b) R$ 1.500,00 (mil e quinhentos reais) por mês-calendário ou fração, relativamente às pessoas jurídicas que, na última declaração apresentada, tenham apurado lucro real ou tenham optado pelo auto arbitramento;

2. Por não atendimento à intimação da Secretaria da Receita Federal do Brasil, para apresentar declaração, demonstrativo ou escrituração digital ou para prestar esclarecimentos, nos prazos estipulados pela autoridade fiscal, que nunca serão inferiores a 45 (quarenta e cinco) dias: R$ l.000,00 (mil reais) por mês-calendário;

3. Por apresentar declaração, demonstrativo ou escrituração digital com informações inexatas, incompletas ou omitidas: 0,2% (dois décimos por cento), não inferior a R$ 100,00 (cem reais), sobre o faturamento do mês anterior ao da entrega da declaração, demonstrativo ou escrituração equivocada, assim entendido como a receita decorrente das vendas de mercadorias e serviços.

§ 1o Na hipótese de pessoa jurídica optante pelo Simples Nacional, os valores e o percentual referidos nos incisos II e III deste artigo serão reduzidos em 70% (setenta por cento).

§ 2o Para fins do disposto no inciso I, em relação às pessoas jurídicas que, na última declaração, tenham utilizado mais de uma forma de apuração do lucro, ou tenham realizado algum evento de reorganização societária, deverá ser aplicada a multa de que trata a alínea b do inciso I do caput.

Há outras penalidades estipuladas pelo Decreto-Lei nº 229, datado de 28 de fevereiro de 1967, que permanecem em vigor mesmo com a implementação do e- Social. A maior parte delas está relacionada às anotações na Carteira de Trabalho, sendo a principal delas referente ao registro do empregado, conforme disposto no Decreto-Lei nº 229, in verbis:

Art. 47 – A empresa que mantiver empregado não registrado nos termos do art. 412 e seu parágrafo único, incorrerá na multa de valor igual a 1 (um) salário-mínimo regional, por empregado não registrado, acrescido de igual valor em cada reincidência. Parágrafo único. As demais infrações referentes ao registro de empregados sujeitarão a empresa à multa de valor igual à metade do salário-mínimo regional, dobrada na reincidência.

Outro desafio que muitas empresas apresentarão é o redesenho de processos internos, inúmeras empresas devem reexaminar e reformular seus processos internos a fim de se alinhar com os critérios estabelecidos pelo e-Social. Rodrigues; Marchesin; Henriques (2014, p. 14) diz que “a legislação atual permite (…) uma simplificação do processo hoje existente, sem necessidade de realizar grandes alterações nos aspectos legais”.

2.5. RESPONSABILIDADES CONTÁBEIS ASSOCIADAS AO E-SOCIAL

A contabilidade é considerada importante para o ser humano tendo seu primeiro registro nos séculos XVII e XIV, nos grandes centros comerciais da Itália. Segundo o autor, o primeiro codificador da contabilidade foi um frei franciscano chamado Irmão Luca Pacioli, na obra chamada Summa de arithmetica, geometrica, proporcioni et proporcionaitá, publicada em Veneza no ano de 1494. Hendriksen e Van Breda (1999).

A importância da contabilidade, desde tempos antigos até os dias atuais, é ressaltada por ser caracterizada, de acordo com a definição de Iudícibus (2006, p. 21), como:

A ciência capaz de captar, registrar, acumular, resumir e interpretar os fenômenos que afetam as situações patrimoniais, financeiras e econômicas de qualquer ente, seja esta pessoa física, entidade de finalidade não lucrativas, empresa, seja mesmo pessoa de Direito Público, tais como Estado, Município, União, Autarquia etc., tem um campo de atuação muito amplo.

Segundo Marion (2008, p. 26) diz que “a contabilidade é o instrumento que fornece o máximo de informações úteis para a tomada de decisões dentro e fora da empresa”. Sendo assim indispensáveis e de extrema importância em uma empresa.

Para Soto (2005, p. 13-14), “na época atual os gerentes e os funcionários devem aprender a enfrentar a temporariedade; têm de aprender a viver com a flexibilidade, a espontaneidade e a impossibilidade de prever certas situações”. E aprova disto é o que estamos vivendo com a implantação do e-Social, aqueles tem flexibilidade se habituaram com facilidade, porém aqueles que não tem essa facilidade sofreram com as mudanças.

Indubitavelmente, o cotidiano das empresas se transforma em um desafio constante, em paralelo ao trabalho dos profissionais contábeis, os quais, a cada ano, confrontam-se com alterações na condução de suas atividades. Para algumas empresas, notadamente as de menor porte, adaptar a sua rotina às exigências governamentais representa um desafio considerável. E logo as práticas contábeis devem seguir esta evolução. Assim, o profissional contabilista do século XXI deve ter em seu currículo um conhecimento vasto e qualificação para atender o mercado.

Devido às inovações tecnológicas, é exigido que seja ético, ágil diante dos problemas, auxilie na tomada de decisões, além de manter-se atualizado continuamente (SIVINSKI, 2009).

O e-Social representa um desafio, tanto para as empresas quanto para os profissionais, mas também representa um avanço significativo na área da contabilidade. Ele utiliza a tecnologia de forma abrangente em sua execução e promove a substituição do uso do papel por arquivos digitais.

Entretanto, para a sua implementação, é de suma importância que as empresas adotem uma abordagem cautelosa e estejam vigilantes quanto às modificações na legislação. É essencial contar com a assistência de um profissional contábil a fim de se conformarem com as obrigações. Caso contrário, elas não conseguirão se manter competitivas no mercado, dada as implicações resultantes do não cumprimento dessas responsabilidades.

Por essa razão, o profissional contábil deve manter-se em constante atualização, buscando aprimorar seus métodos de trabalho com o objetivo de tornar suas rotinas mais eficientes. Nesse contexto, entram em cena os diversos softwares de contabilidade, que desempenham um papel fundamental ao simplificar as atividades contábeis e ao consolidar a base de dados necessária para cumprir com as obrigações governamentais. Contudo, para além da utilização de sistemas contábeis de qualidade, o profissional também deve estar pronto para enfrentar o mercado de trabalho, aderindo às normas técnicas e desenvolvendo estratégias para otimizar suas rotinas laborais, contribuindo para um controle mais efetivo das operações empresariais.

Para a implementação bem-sucedida do e-Social, é essencial que a empresa mantenha um controle interno adequado. O controle interno desempenha um papel fundamental, uma vez que seu planejamento é a base para a execução eficaz do trabalho.

Sob a perspectiva contábil, o controle interno tem como finalidade, in verbis:

- Salvaguardar os ativos e assegurar a veracidade dos componentes patrimoniais;

- Dar conformidade ao registro contábil em relação ao ato correspondente;

- Propiciar a obtenção de informação oportuna e adequada;

- Estimular adesão às normas e às diretrizes fixadas;

- Contribuir para a promoção da eficiência operacional da entidade;

- Auxiliar na prevenção de práticas ineficientes e antieconômicas, erros, fraudes, malversação, abusos, desvios e outras inadequações. (CREPALDI, 2012, p. 417).

O controle interno desempenha um papel crucial, principalmente no âmbito do departamento de pessoal. Esse setor mantém uma rotina dinâmica, sendo responsável por administrar o relacionamento entre empregadores e empregados. Além disso, possui uma relevância extrema, uma vez que é o encarregado da organização de toda a documentação trabalhista emitida e requerida pelo governo. Também é incumbido de executar tarefas específicas relacionadas aos empregados, abrangendo desde a admissão, pagamento de salários, férias, 13º salário, controle de ponto, até a gestão de desligamentos e a garantia da conformidade com a legislação trabalhista, entre outras responsabilidades. Todas essas atividades estão sujeitas a serem transmitidas por meio do e-Social.

Na implantação do e-Social, é fundamental que os escritórios de contabilidade estejam cientes da necessidade de dispor de um profissional contábil competente e de um sistema de controle interno eficaz. A complexidade do sistema não deve representar um obstáculo, desde que haja mecanismos que simplifiquem as rotinas operacionais das empresas, tanto no departamento de pessoal quanto em outras formas de transferência de informações relacionadas aos funcionários. Tudo isso desempenha um papel crucial para assegurar a transmissão precisa dos eventos, evitando possíveis consequências negativas tanto para o empregador quanto para o empregado.

3. METODOLOGIA

Segundo Fraga (2009), “a metodologia representa a melhor forma de pesquisar e alcançar soluções eficazes. Também torna o pesquisador um agente de mudança social em um momento de formação de visões críticas da realidade “. Consequentemente, o trabalho terá embasamento técnico e jurídico sobre o e-Social, com ênfase nos impactos de sua implantação nos escritórios de contabilidade da cidade Manaus-AM.

Assim, a metodologia da enquete científica pode ser classificada e definida de acordo com seu foco, sua finalidade e os processos técnicos aplicados (VERGARA, 2006; GIL, 2010).

O estudo é descritivo, explicativo e bibliográfico. Será feito por meio de um questionário de perguntas enviado à escritórios de contabilidade e profissionais contábeis de Manaus.

A pesquisa é descritiva, pois descreve a situação dos impactos após a implantação do e-Social em escritórios de contabilidade, pouco explorada na literatura e nesse sentido, Vergara (2006) sustenta que a pesquisa descritiva expõe as características de uma população ou de um dado fenômeno., estabelece correlações entre variáveis e define sua natureza.

A pesquisa é explicativa, pois sua preocupação central é identificar os fatores que determinam ou contribuem para o aparecimento dos fenômenos. Vergara (2006) descreve a enquete explicativa e afirma que esse tipo de enquete tem como objetivo principal tornar algo inteligível para justificar os motivos. Consequentemente, visa esclarecer quais fatores contribuem de uma forma ou de outra para a ocorrência de determinados fenômenos. Os autores também defendem que esse tipo de enquete é baseado na enquete descritiva. A pesquisa é de natureza bibliográfica, pois foi elaborada com base em material já desenvolvido, constituído principalmente por artigos científicos (VERGARA, 2006).

Profissionais contábeis, incluindo Técnicos em Contabilidade e Bacharéis em Ciências Contábeis, que estão atualmente atuando no município de Manaus, foram selecionados como os sujeitos de pesquisa.

No processo de coleta de dados, empregou-se o instrumento de pesquisa em forma de questionário, que foi desenvolvido em formato virtual utilizando a plataforma Google Docs. Os questionários foram distribuídos de forma individual aos profissionais contábeis por meio de seus endereços de e-mail e redes sociais, seguindo um método conveniente.

O questionário foi estruturado da seguinte maneira: O Bloco 1, composto por 5 perguntas, teve como objetivo a identificação das características demográficas dos respondentes da pesquisa. O Bloco 2, constituído por 5 afirmações, utilizou uma escala com 5 pontos para avaliar o nível de conhecimento dos profissionais em relação ao e-Social. Os participantes foram instruídos a marcar 1 em caso de total desconhecimento e 5 para total conhecimento. No Bloco 3, composto por 6 afirmações, foi abordada a perspectiva de benefícios decorrentes da implementação do e-Social. O Bloco 4, também com 5 afirmações, explorou as perspectivas de desafios associados à implementação do e-Social. Nos dois últimos blocos (3 e 4), os respondentes expressaram suas opiniões por meio de uma escala de 3 pontos, na qual o primeiro ponto indica “concordo”, o segundo “indiferente” e o terceiro “discordo”. O questionário completo utilizado nesta pesquisa pode ser consultado no apêndice deste artigo.

3.1. COLETA DE DADOS

Nesta etapa da pesquisa apresentaremos os resultados. De acordo com o questionário aplicado, cerca de 21 profissionais da área da contabilidade responderam conforme seu conhecimento sobre o e-Social e a sua atuação nesse seguimento, conforme demonstrado nos gráficos a seguir:

3.1. ANÁLISE DOS RESULTADOS

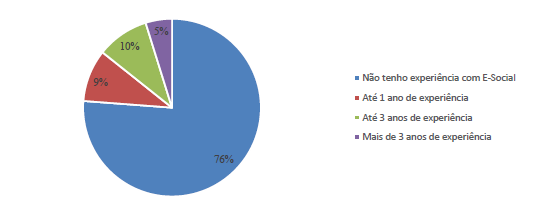

Gráfico 1 – Há quanto tempo você atua na área profissional relacionada ao e-Social?

Fonte: Elaboração dos autores, com dados da pesquisa, 2023.

De acordo com os resultados obtidos, pode-se observar que 76% dos profissionais dos escritórios contábeis, tem mais de 3 anos de experiência com E- Social. Já 10% que responderam ao questionário disseram que possuem até 3 anos de experiência. Enquanto 9% afirmaram ter até 1 ano de experiência utilizando em seus processos diários o programa. E apenas 5% preencheram afirmando não possuir nenhum conhecimento sobre o E-Social. Evidenciando então que a maioria dos profissionais espalhados pelos escritórios contábeis de Manaus, tem contato direto ou indireto com a plataforma criada pelo governo federal.

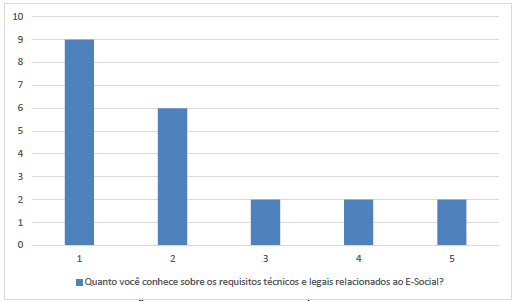

Gráfico 2 – Em uma escala de 1 a 5, quanto você conhece sobre os requisitos técnicos e legais relacionados ao E-Social?

Fonte: Pesquisa elaboração pelos autores realizada através do Google Forms,2023.

Como demonstrado acima 9 entre os 21 respondentes marcaram a opção “1”. Das 21 pessoas que responderam ao questionário 6 delas escolheram a opção “2”. A opção “3’ foi selecionada apenas 2 vezes, igualmente as opções “4” e “5” com apenas

2 marcações cada. Levando em consideração a opção “1” como “nenhum conhecimento”, enquanto a opção “5” é compreendida como “especialista”. Contextualiza a visão de que mesmo com vivência nas rotinas do E-Social, a maioria dos profissionais não estão devidamente capacitados para atender os requisitos técnicos e legais relacionados ao E-Social.

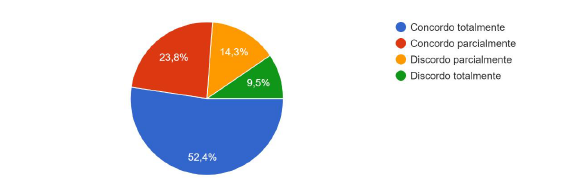

Gráfico 3 – Concorda ou discorda que a implementação do E-Social representará desafios significativos para a sua organização?

Fonte: Elaboração dos autores, com dados da pesquisa, 2023.

De acordo com o gráfico acima, 52,4% dos votantes concordam totalmente com a afirmação. No entanto 23,8% responderam que concordam parcialmente. Discordam parcialmente 14,3% dos respondentes. Enquanto apenas 9,5% discordam totalmente. Com esses fatos, resume-se que grande parte das pessoas atuantes nos escritórios contábeis, acredita que a implementação do E-Social representará desafios significativos para a sua organização.

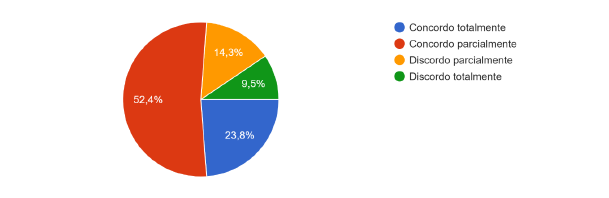

Gráfico 4 – Você acha que a adaptação aos novos requisitos do E-Social será um processo complexo e demorado?

Fonte: Elaboração dos autores, com dados da pesquisa, 2023.

De acordo com o gráfico acima, 23,8% dos votantes concordam totalmente com a afirmação. No entanto 52,4% responderam que concordam parcialmente. Discordam parcialmente 14,3% dos respondentes. Enquanto apenas 9,5% discordam totalmente. Com esses fatos, resume-se que grande parte das pessoas atuantes nos escritórios contábeis, acredita que a adaptação aos novos requisitos do E-Social será um processo complexo e demorado.

Gráfico 5 – Você tem dificuldades na integração de sistemas e na coleta de informações necessárias para cumprir as obrigações do E-Social?

Fonte: Elaboração dos autores, com dados da pesquisa, 2023.

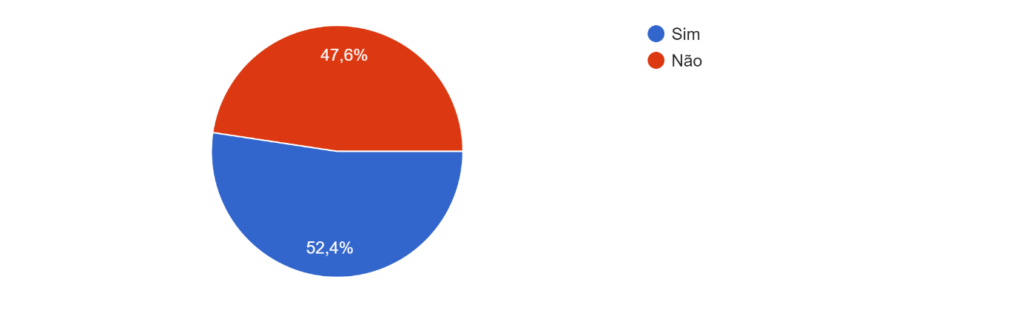

Diante desses dados, concluímos que 52,4% dos respondentes afirmaram ter dificuldades na integração de sistemas e na coleta de informações necessárias para cumprir as obrigações do E-Social e 47,6% constataram não ter dificuldades na integração de sistemas e na coleta de informações necessárias para cumprir as obrigações do E-Social.

Gráfico 6 – Você acredita que será necessário investir em treinamento adicional para lidar eficazmente com as mudanças introduzidas pelo E-Social?

Fonte: Elaboração dos autores, com dados da pesquisa, 2023.

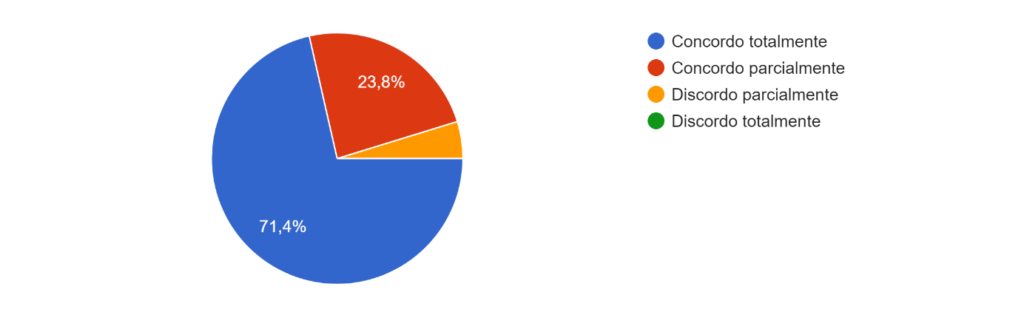

Conforme as informações desmontadas no gráfico estatístico acima, onde 71,4% dos profissionais que responderam a pesquisa, concordam totalmente. No entanto 23,8% concordam parcialmente. E apenas 4,8% dos respondentes discordam parcialmente. Com esses dados obtidos podemos concluir que grande parte dos profissionais da área contábil concordam que será necessário investir em treinamento adicional para lidar eficazmente com as mudanças introduzidas pelo E- Social.

4. CONSIDERAÇÕES FINAIS

Esta pesquisa teve como principal objetivo avaliar os impactos do E-Social e a perspectiva dos profissionais Contábeis em relação a sua implementação nos escritórios contábeis de Manaus, podemos dizer que o objetivo traçado pela pesquisa foi alcançado possibilitando assim identificar as perspectivas dos profissionais contábeis acerca dos desafios, benefícios e implementação do E-Social. Dessa forma, pôde-se fazer uma análise sobre as respostas dos profissionais da área proposta, coletada em formato de questionário realizado através da plataforma Google forms e enviado através de links e e-mails.

Os profissionais acreditam que a implementação do E-Social proporcionará diversos benefícios, como o oferecimento de uma única base de dados que eliminará obrigações acessórias tornando a prestação das informações, relativas às obrigações do empregador, mais ágil, precisa e confiável. Porém, de acordo com os resultados obtidos, pode-se observar que a maioria dos respondentes conhece e já teve contado com E- social. Mas ainda assim encontram dificuldades em lidar com a ferramenta lançada pelo Governo Federal.

Diante disso, entende-se que os escritórios contábeis devem investir no preparo das pessoas, treinamentos e em tecnologia da informação, para que possam adequar-se a tais exigências impostas pelo governo, pois essas informações têm cruzamento de dados e assim haverá um confronto para comparar a veracidade das informações.

Conclui se que o estudo se revela crucial para profissionais e acadêmicos, pois a contabilidade está em constante evolução para atender às necessidades dos usuários e acompanhar as inovações tecnológicas.

5. REFERÊNCIAS

BRASIL. Decreto nº 6.022, de 22 de janeiro de 2007. Institui o Sistema Público de Escrituração Digital- Sped. Brasília, DF, jan. 2007. Disponível em: http://www.planalto.gov.br/ccivil_03_ato2007-2010/2007/decreto/d6022.htm. Acesso em: 23 out. 2023.

Conheça o e-Social Disponível em: Conheça o e-Social — e-Social (www.gov.br) . Acesso em: 23 out. 2023.

CASAROTTO, C. Análise do SPED sob a perspectiva da gestão da informação contábil. Trabalho de Conclusão de Curso (Bacharelado em Ciências Contábeis) – Faculdade de Ciências Econômicas da UFRGS. Porto Alegre, 2010.

CAON, Alda. NASCIMENTO, Sabrina. Percepção do discentes de ciências contábeis sobre o sistema de escrituração digital das obrigações fiscais, trabalhistas e previdenciária (e-Social). Revista de contabilidade do mestrado em ciências contábeis da UERJ, Rio de Janeiro, v. 22, n.1, p.4-17, jan./abr., 2017.

CORAZZIM, Giovanni. A Tecnologia da Informação na Contabilidade. Revista Gestão em Foco, Minas Gerais, n. 9, p.44-50, 2017.

CREPALDI, Silvio Aparecido. Auditoria contábil: teoria e prática. 8. ed. São Paulo: Atlas, 2012.

E-SOCIAL. As Mudanças das Relações Trabalhistas e Previdenciárias – Ceo Estratégica Disponível em: ceoestrategica.com.br Acesso em: 23 de out. 2023.

HENDRIKSEN, E. S.; VAN BREDA, M. E. Teoria da contabilidade. Trad. Antônio Zoratto Sanvicente. São Paulo: Atlas, 1999.

IUDÍCIBUS, S. Contabilidade introdutória. 10. ed. São Paulo: Atlas, 2006. MARION, J. C. Contabilidade básica. 9. ed. São Paulo: Atlas, 2008.

MOREIRA, Nayara Camargo da Silva. O processo de implantação do sistema de escrituração digital das obrigações fiscais, previdenciárias e trabalhistas – e- Social na Companhia de Tecnologia da Informação do Estado de Minas Gerais – PRODEMGE. 2018. 66 f. Monografia (Especialização em Administração Pública, Políticas e Planejamento Governamental) – Fundação João Pinheiro, Escola de Governo Professor Paulo Neves de Carvalho, Belo Horizonte, 2018.

PACHECO FILHO, J. G.; KRUGER, S. E-Social – Modernidade na Prestação de Informações ao Governo Federal. Revista Brasileira de Contabilidade, n. 223, p. 90, fev. 2017. Disponível em: www.modernidadecontabilidde.com.br Acesso em: 23 out. 2023.

RIBEIRO, Douglas Vicente. E-SOCIAL: Dificuldades encontradas pelas empresas prestadoras de serviços contábeis localizadas na cidade de criciúma – SC. 2017. 61 f. Trabalho de Conclusão de Curso (Bacharel em Ciências Contábeis) – Universidade do Extremo Sul Catarinense, UNESC, Criciúna, 2017.

RODRIGUES, F. J.; MARCHESIN, G.; HENRIQUES, R.A. E-SOCIAL: aspectos teóricos e práticos. 1. ed. São Paulo: IOB Folhamatic, 2014.

SENIOR SISTEMAS S.A. e-Social: vantagens e desafios. 2015. Disponível em: O que é e como funciona o FGTS Digital? (senior.com.br)Acesso em: 30 outubro. 2023.

SILVA, Aldy Fernandes; PASSOS, Gustavo Rique Pinto; GALLO, Mauro Fernando; PETERS, Marcos Reinaldo Severino. SPED – Sistema Público de Escritura Digital: influencia nos resultados econômico-financeiros declarados pelas empresas. Revista Brasileira de Gestão de Negócios, v. 15, n. 48, p. 445-461, 2013.

SIVINSKI, Taís. Características mais valorizadas para os profissionais da contabilidade no Vale do Taquari. Lajeado, 2009. Disponível em: https://www.univates.br/bdu/handle/10737/528. Acesso em: 23 out. 2023.

SOTO, E. Comportamento organizacional: o impacto das emoções. Trad. Jean Pierre Marras. São Paulo: Pioneira Thomson learning, 2005.