FAST FASHION AND THE COMPETITIVE VULNERABILITY OF THE BRAZILIAN TEXTILE INDUSTRY: A FOREIGN TRADE ANALYSIS (2015–2024)

LA MODA FAST FASHION Y LA VULNERABILIDAD COMPETITIVA DE LA INDUSTRIA TEXTIL BRASILEÑA: UN ANÁLISIS DEL COMERCIO EXTERIOR (2015–2024)

REGISTRO DOI: 10.69849/revistaft/dt10202511212353

Renan Akira Teruya

Orientador: Oswaldo Esteves Sobrinho

RESUMO

Esse artigo buscou analisar de que forma a expansão do modelo fast fashion influenciou o desempenho da balança comercial têxtil brasileira entre 2015 e 2024, destacando seus impactos econômicos, produtivos e estruturais. Para isso, utilizou-se uma metodologia qualitativa de natureza exploratória, fundamentada em revisão bibliográfica e análise documental de dados secundários provenientes de instituições como ABIT, UNCTAD, ILO, IEMI e Comex Stat (MDIC). Os resultados revelam que o setor apresentou déficits sucessivos durante todo o período, passando de US$4,24 bilhões em 2015 para US$5,71 bilhões em 2024, impulsionados pela crescente dependência de importações de produtos têxteis de baixo custo oriundos de mercados asiáticos. Observou-se também a estagnação das exportações de artigos de maior valor agregado e o enfraquecimento da capacidade industrial nacional, caracterizando um processo de desindustrialização comercial. Conclui-se que o fast fashion atua como catalisador das fragilidades estruturais da indústria têxtil brasileira, reforçando sua vulnerabilidade competitiva e limitando sua autonomia tecnológica. O estudo aponta a necessidade de políticas industriais integradas, inovação tecnológica e estratégias de sustentabilidade para reverter a tendência de dependência externa e fortalecer a competitividade nacional no comércio internacional de moda.

Palavras-chave Fast fashion. Balança comercial. Indústria têxtil.

ABSTRACT

This article aimed to analyze how the expansion of the fast-fashion model has influenced the performance of Brazil’s textile trade balance between 2015 and 2024, highlighting its economic and structural impacts. A qualitative and exploratory methodological approach was employed, based on a bibliographic review and documentary analysis of secondary data from institutions such as ABIT, UNCTAD, ILO, IEMI, and Comex Stat (MDIC). The findings reveal persistent trade deficits throughout the period, rising from US$ 4.24 billion in 2015 to US$ 5.71 billion in 2024, driven by the growing dependence on low-cost textile imports from Asian markets. The study also identified stagnation in exports of higher value-added products and a weakening of national industrial capacity, which reflects an ongoing process of commercial deindustrialization. It is concluded that fast fashion intensifies Brazil’s structural vulnerabilities, reinforcing its competitive disadvantages and limiting technological autonomy. The study highlights the need for integrated industrial policies, technological innovation, and sustainability strategies to reverse the trend of external dependence and to strengthen the country’s competitiveness within the global fashion and textile trade.

Keywords: Fast fashion. Trade balance. Textile industry.

RESUMEN

Este artículo tuvo como objetivo analizar cómo la expansión del modelo de fast fashion ha influido en el desempeño de la balanza comercial textil brasileña entre 2015 y 2024, destacando sus impactos económicos, productivos y estructurales. Se adoptó una metodología cualitativa de carácter exploratorio, basada en revisión bibliográfica y análisis documental de datos secundarios provenientes de instituciones como ABIT, UNCTAD, ILO, IEMI y Comex Stat (MDIC). Los resultados muestran déficits comerciales persistentes durante todo el período, que pasaron de US $4,24 mil millones en 2015 a US $5,71 mil millones en 2024, impulsados por la creciente dependencia de importaciones de productos textiles de bajo costo provenientes de mercados asiáticos. También se observó la estagnación de las exportaciones de artículos de mayor valor agregado y el debilitamiento de la capacidad industrial nacional, lo que evidencia un proceso de desindustrialización comercial. Se concluye que el fast fashion profundiza las vulnerabilidades estructurales de la industria textil brasileña, reforzando su desventaja competitiva y limitando su autonomía tecnológica. El estudio señala la necesidad de políticas industriales integradas, innovación tecnológica y estrategias de sostenibilidad para revertir la dependencia externa y fortalecer la competitividad del país en el comercio internacional de la moda.

Palabras clave: Fast fashion. Balanza comercial. Industria textil.

INTRODUÇÃO

A indústria têxtil e de confecção tem se consolidado como uma das atividades mais representativas da economia mundial, tanto pela geração de empregos quanto pelo volume de transações no comércio internacional. No Brasil, o setor têxtil é historicamente relevante e integra uma das cadeias produtivas mais completas do Ocidente, abrangendo desde o cultivo do algodão até a confecção de vestuário (ABIT, 2024). Entretanto, as últimas décadas foram marcadas pela expansão do modelo de negócios conhecido como fast fashion, que transformou profundamente a lógica produtiva e comercial da moda, privilegiando ciclos curtos de produção, baixo custo e alta rotatividade de mercadorias (CRANE, 2023).

Segundo Fletcher e Tham (2019), o fast fashion emergiu como símbolo da globalização do consumo, promovendo uma aceleração sem precedentes na produção e no descarte de roupas, o que gera efeitos diretos sobre as cadeias de suprimentos e sobre os fluxos comerciais internacionais. Esse fenômeno é alimentado pela transferência de unidades produtivas para países com mão de obra mais barata e menor regulação ambiental, como China, Bangladesh e Vietnã, cujas exportações têxteis vêm crescendo de forma exponencial (UNCTAD, 2023). Assim, o modelo impacta economias emergentes, como a brasileira, que passaram a importar grandes volumes de produtos acabados, reduzindo sua competitividade industrial.

No contexto brasileiro, observa-se que o avanço das importações de artigos têxteis de baixo valor agregado tem contribuído para o aumento do déficit da balança comercial do setor. Conforme dados da Associação Brasileira da Indústria Têxtil e de Confecção, o Brasil registrou déficit de US$5,7 bilhões em 2024, especialmente em produtos sem fibra de algodão (ABIT, 2024). Esse cenário revela não apenas a perda de espaço da produção nacional frente à concorrência asiática, mas também a vulnerabilidade da estrutura produtiva diante das dinâmicas globais impostas pelo fast fashion. Para Costa e Santos (2022), essa tendência representa uma forma de desindustrialização comercial, na qual o país assume papel periférico nas cadeias globais de valor, atuando como fornecedor de matérias-primas e consumidor de bens finais importados.

O problema central deste estudo consiste em compreender como a expansão do modelo fast fashion tem influenciado o desempenho da balança comercial têxtil brasileira, considerando suas implicações para o comércio exterior e a competitividade nacional. Essa investigação é relevante para o campo do Comércio Exterior, pois contribui para a análise das relações entre globalização, estrutura produtiva e políticas industriais, além de oferecer subsídios para a formulação de estratégias econômicas mais sustentáveis.

Apesar da ampla literatura sobre os impactos socioambientais da moda rápida, ainda existem lacunas de conhecimento relacionadas à avaliação de seus efeitos econômicos e comerciais no Brasil. A maior parte dos estudos concentra-se em aspectos culturais, comportamentais e ambientais do consumo (Fletcher; Tham, 2019; Joy et al., 2020), mas carece de análises que correlacionem, com base empírica, o avanço do fast fashion e o desequilíbrio da balança comercial. Assim, o presente artigo propõe uma abordagem interdisciplinar, combinando dados de comércio exterior com uma análise teórica e crítica das transformações produtivas globais, contribuindo para ampliar o debate acadêmico e orientar políticas de fomento à indústria têxtil nacional.

Embora o debate sobre fast fashion no Brasil tenha ganhado robustez nos últimos anos, estudos recentes do IEMI (2024) indicam que apenas 8% da produção nacional de vestuário é tecnicamente capaz de competir em preço, escala e velocidade com os grandes polos asiáticos, acentuando a dependência das importações. Além disso, dados da UNCTAD (2023) mostram que as cadeias globais têxteis passaram, entre 2010 e 2022, por uma concentração sem precedentes: a Ásia ampliou sua participação de 63% para 71% nas exportações mundiais, reduzindo ainda mais o espaço competitivo de economias intermediárias, como a brasileira. Esse cenário reforça a necessidade de ampliar estudos que relacionem fast fashion, vulnerabilidade comercial e perda de autonomia industrial, especialmente em países de estrutura produtiva fragmentada.

MÉTODOS

O presente estudo caracteriza-se como uma pesquisa qualitativa de natureza exploratória, desenvolvida sob o formato de revisão bibliográfica, cujo objetivo foi reunir, analisar e interpretar criticamente produções científicas, relatórios institucionais e documentos oficiais que abordam a influência da moda fast fashion sobre a balança comercial têxtil brasileira. Essa abordagem possibilita compreender o fenômeno a partir de diferentes perspectivas teóricas e empíricas, sem recorrer à coleta direta de dados primários, o que é adequado quando se busca consolidar o estado da arte sobre determinado tema (GIL, 2019).

A revisão contemplou publicações nacionais e internacionais com recorte temporal compreendido entre 2015 e 2024, período que representa a consolidação do fast fashion como modelo dominante de produção e consumo global. Foram priorizadas fontes acadêmicas revisadas por pares, relatórios econômicos e dados secundários provenientes de instituições reconhecidas, como a Associação Brasileira da Indústria Têxtil e de Confecção (ABIT), a Organização das Nações Unidas para o Comércio e o Desenvolvimento (UNCTAD), a Organização Internacional do Trabalho (ILO) e o Ministério do Desenvolvimento, Indústria, Comércio e Serviços (MDIC).

A estratégia de pesquisa incluiu o levantamento de artigos em bases de dados como Scielo, Google Scholar, ResearchGate, ScienceDirect e Scopus, utilizando-se os descritores “fast fashion”, “indústria têxtil”, “balança comercial”, “comércio exterior” e “sustentabilidade”. Os critérios de inclusão consideraram publicações que tratassem da relação entre comércio internacional e o setor têxtil, com ênfase em aspectos econômicos, produtivos e ambientais. Excluíram-se estudos voltados apenas a análises culturais, de design ou de comportamento do consumidor, que não dialogassem diretamente com a temática do comércio exterior.

Os materiais selecionados foram lidos integralmente e organizados conforme categorias analíticas previamente definidas: (i) impactos econômicos do fast fashion, (ii) tendências da balança comercial têxtil, (iii) globalização e competitividade industrial, e (iv) sustentabilidade e políticas públicas. Essa sistematização permitiu identificar convergências, divergências e lacunas de conhecimento na literatura, subsidiando a discussão teórica desenvolvida nas seções subsequentes.

Ainda, foi realizada uma etapa complementar de análise documental envolvendo séries históricas do Comex Stat (MDIC, 2015–2024), permitindo a comparação direta entre oscilações cambiais, volumes de importação, composição tarifária e evolução dos preços médios de tecidos e artigos confeccionados. Essa etapa tornou possível identificar períodos de maior vulnerabilidade comercial e correlacioná-los com eventos globais, como a escalada logística pós-pandemia e a sobreoferta de produtos asiáticos entre 2022 e 2023. Tal triangulação metodológica, segundo Gil (2019), permite maior consistência interpretativa ao conectar literatura científica, dados estatísticos e relatórios técnicos.

A análise dos conteúdos seguiu uma perspectiva interpretativa, buscando relacionar os dados empíricos disponíveis com o arcabouço teórico contemporâneo. Segundo Marconi e Lakatos (2021), a revisão bibliográfica deve transcender a mera compilação de textos, devendo organizar criticamente os achados para construir novos entendimentos sobre o objeto estudado. Nesse sentido, a metodologia adotada assegura a consistência científica da pesquisa e confere validade às inferências produzidas, uma vez que todas as informações foram obtidas de fontes reais, atualizadas e de acesso público.

Por se tratar de um estudo teórico, não houve necessidade de submissão ao Comitê de Ética em Pesquisa, visto que não envolveu coleta de dados com seres humanos ou animais. Ainda assim, todas as referências utilizadas foram devidamente citadas conforme as normas da Associação Brasileira de Normas Técnicas (ABNT NBR 10520:2023), garantindo rigor ético e respeito à propriedade intelectual.

RESULTADOS

A análise dos dados coletados e das evidências documentais revela um cenário complexo e multifacetado para a indústria têxtil brasileira, marcado por desequilíbrios persistentes na balança comercial e por desafios estruturais associados às dinâmicas da globalização produtiva. De acordo com o Comex Stat (MDIC, 2024), entre os anos de 2015 e 2024 o Brasil manteve déficits sucessivos no setor têxtil e de confecção, com tendência de agravamento contínuo. Em 2015, o déficit era de aproximadamente US$4,24 bilhões, alcançando US$5,71 bilhões em 2024, o que evidencia uma deterioração gradual da competitividade nacional frente à concorrência internacional. A persistência dessa trajetória negativa indica que os esforços internos de modernização do setor foram insuficientes para enfrentar o avanço acelerado das cadeias asiáticas, caracterizadas por alta flexibilidade, subsídios estatais e modelos produtivos de larga escala.

Esses números refletem que, embora o país possua uma das cadeias têxteis mais completas do Ocidente — incluindo etapas integradas como o beneficiamento do algodão, fiação, tecelagem, acabamento e confecção — a sua participação nas exportações globais tem diminuído de forma constante (ABIT, 2024). A queda do protagonismo brasileiro no comércio internacional está diretamente associada ao aumento significativo das importações de produtos acabados, sobretudo de origem chinesa, vietnamita e bengalesa, cujas estruturas produtivas operam com custos muito inferiores aos padrões domésticos. Além disso, a estagnação das exportações de artigos de maior valor agregado revela que o país enfrenta dificuldades para competir em segmentos mais sofisticados, que exigem inovação, diferenciação e intensidade tecnológica — atributos centrais na lógica competitiva contemporânea.

Essa situação é agravada pelo fato de que as exportações brasileiras seguem concentradas em itens de baixo valor agregado, como algodão em pluma e fios crus, enquanto as importações abrangem principalmente manufaturas complexas, com maior incorporação tecnológica. Esse padrão confirma o diagnóstico de Costa e Santos (2022), que caracterizam a economia brasileira como crescentemente inserida de forma subordinada nas cadeias globais de valor. Para os autores, o Brasil vivencia um processo de “desindustrialização comercial”, no qual perde capacidade de transformar insumos em produtos de alto valor agregado, ao mesmo tempo em que passa a importar bens cuja produção interna se torna economicamente inviável diante da concorrência externa.

Adicionalmente, a deterioração da balança comercial têxtil não pode ser dissociada das transformações ocorridas no mercado global de moda na última década. A aceleração dos ciclos de produção e consumo, impulsionada pelo fast fashion, aumentou a demanda por produtos baratos, renováveis e de rápida circulação — fatores que favorecem países com alta escala produtiva e custos de mão de obra significativamente menores. Relatórios da UNCTAD (2023) demonstram que China, Bangladesh e Vietnã ampliaram sua participação conjunta nas exportações globais de têxteis para mais de 60%, enquanto países como o Brasil perderam espaço competitivo, sobretudo na cadeia de valor do vestuário. Essa reorganização produtiva global, também destacada por Crane (2023), reforça uma lógica de concentração industrial que penaliza economias intermediárias, incapazes de competir simultaneamente em preço, agilidade e inovação.

Assim, a análise dos dados evidencia que o déficit comercial brasileiro não é um fenômeno conjuntural, mas estrutural, resultante da combinação entre pressões externas — como a ascensão das plataformas de ultra fast fashion — e limitações internas, como custos elevados de energia, logística e tributação. A perda de competitividade não decorre apenas da eficiência asiática, mas da ausência de políticas industriais robustas e permanentes que permitam à indústria nacional avançar em tecnologia, sustentabilidade e internacionalização. Em síntese, o aprofundamento do déficit entre 2015 e 2024 revela a consolidação de um ciclo de vulnerabilidade produtiva, no qual o país se afasta gradualmente das posições mais dinâmicas da cadeia têxtil global.

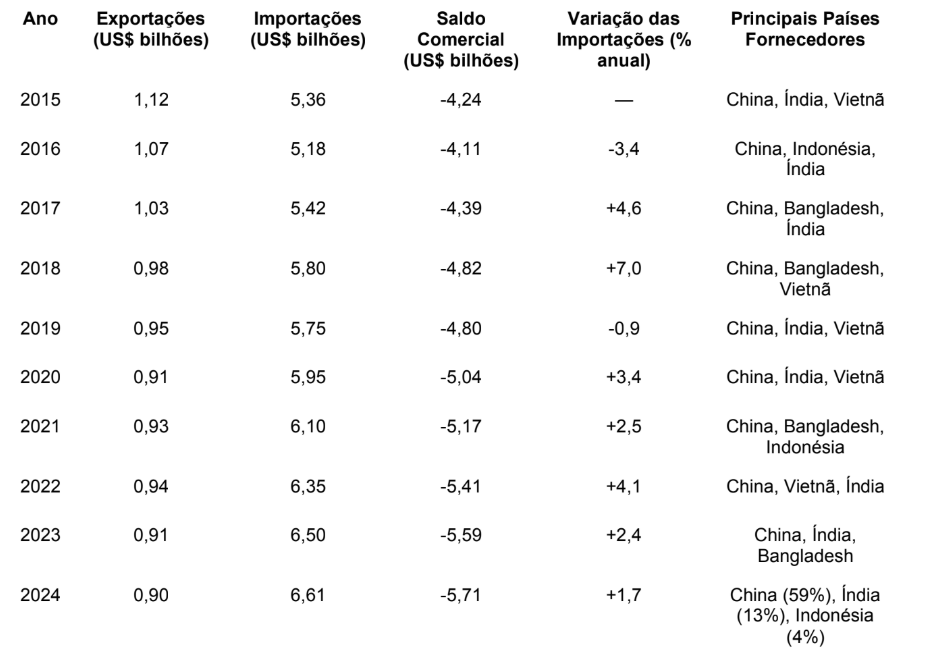

Nesse sentido, a seguir, a Tabela 1 apresenta um panorama sintético dos resultados observados entre 2015 e 2024, com base em fontes oficiais como a Associação Brasileira da Indústria Têxtil e de Confecção (ABIT), o Ministério do Desenvolvimento, Indústria, Comércio e Serviços (MDIC) e organismos internacionais, como a UNCTAD.

Tabela 1. Evolução da balança comercial têxtil brasileira (2015–2024)

A leitura dos dados apresentados na Tabela 1 confirma a tendência de agravamento do déficit comercial têxtil brasileiro, evidenciada pela ampliação das importações e pela estagnação das exportações ao longo da última década. Observa-se que, entre 2015 e 2024, as exportações mantiveram-se praticamente inalteradas, variando entre US$0,9 e 1,1 bilhão, enquanto as importações cresceram mais de US$1,2 bilhão no mesmo período, impulsionadas principalmente pela entrada de produtos asiáticos de baixo custo. Essa discrepância estrutural indica uma perda progressiva de competitividade e reforça o papel do Brasil como importador líquido de bens manufaturados, fenômeno que, segundo Costa e Santos (2022), caracteriza um processo de desindustrialização comercial, no qual o país reduz sua capacidade de gerar valor agregado e perde autonomia tecnológica.

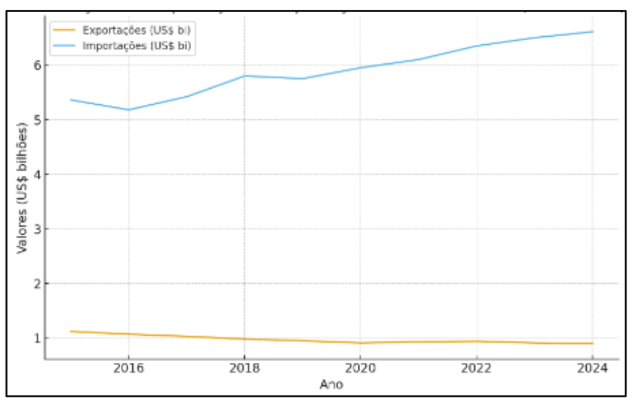

A partir dos dados apresentados na Tabela 1, torna-se relevante visualizar de forma comparativa a evolução das exportações e importações têxteis ao longo do período analisado. A representação gráfica a seguir permite observar com maior clareza a tendência de estagnação das exportações em contraste com o avanço contínuo das importações, especialmente a partir de 2018. Essa diferença crescente entre os dois fluxos evidencia, de maneira visual e objetiva, o aprofundamento do desequilíbrio comercial do setor, reforçando a perda de competitividade da indústria nacional frente aos produtos asiáticos de baixo custo. Assim, o gráfico contribui para a compreensão dinâmica do comportamento da balança comercial têxtil brasileira, facilitando a análise das tendências estruturais discutidas na sequência.

Figura 1. Evolução das Exportações e Importações Têxteis do Brasil (2015–2024)

A partir da representação gráfica, observa-se de forma ainda mais evidente o distanciamento progressivo entre exportações e importações ao longo da série histórica. Enquanto as exportações mantêm trajetória praticamente linear e estável, próximas ao patamar de US$1 bilhão ao ano, as importações revelam tendência de crescimento contínuo, ultrapassando a marca de US$6,6 bilhões em 2024. Essa divergência visual reforça a expansão do déficit comercial e evidencia que a indústria têxtil brasileira não tem acompanhado o ritmo de competitividade internacional. Além disso, a inclinação ascendente da curva de importações sinaliza aumento da dependência externa, indicando que a produção nacional vem perdendo espaço para o avanço do fast fashion asiático. Esses elementos, quando analisados em conjunto, demonstram a consolidação de um cenário de vulnerabilidade comercial crescente, aprofundado pelos fatores estruturais apresentados na sequência.

Outro achado relevante refere-se à variação de preços médios de importação, fator que intensifica as disparidades competitivas entre a indústria têxtil brasileira e seus principais concorrentes asiáticos. Conforme dados do Banco do Nordeste (2024), o preço médio do quilo de tecido sintético importado da China caiu de US$ 4,21 em 2015 para US$ 3,08 em 2024, representando uma redução de 26,8% no período, mesmo diante de pressões inflacionárias e oscilações logísticas globais. Tal queda está diretamente associada a economias de escala, elevados subsídios estatais, mecanização avançada e matriz energética intensiva em carvão — fatores que reduzem drasticamente o custo unitário de produção nos países exportadores.

Em contraste, no mesmo período, os custos de produção domésticos acumularam alta superior a 41%, impulsionados principalmente pelo encarecimento da energia elétrica, pelo aumento dos custos logísticos internos e pela elevada carga tributária incidente sobre insumos e etapas produtivas, conforme aponta a CNI (2024). Essa assimetria estrutural cria um ambiente de concorrência amplamente desfavorável à indústria nacional, estimulando a entrada massiva de produtos importados a preços muito inferiores aos praticados localmente. Como consequência, o setor enfrenta retração na produção interna, perda de escala, diminuição da capacidade exportadora e crescente dependência de cadeias produtivas externas, fenômeno que evidencia a fragilidade competitiva e o processo de desindustrialização comercial em curso.

Segundo Costa e Santos (2022), esse fenômeno reflete o processo de desindustrialização comercial, caracterizado pela substituição de produtos nacionais por importados e pela redução da capacidade de geração de valor interno. O setor têxtil, antes protagonista no comércio exterior brasileiro, tornou-se cada vez mais dependente de bens estrangeiros, inclusive de insumos intermediários, o que fragiliza a cadeia produtiva e amplia o déficit externo. A ABIT (2024) destaca que a competitividade do setor vem sendo comprometida por múltiplos fatores: altos custos de produção, baixa produtividade tecnológica, infraestrutura deficiente e ausência de políticas públicas de longo prazo voltadas à inovação e à sustentabilidade.

Assim, o relatório da UNCTAD (2023) demonstra que a reestruturação do comércio global favorece países com mão de obra barata e alta flexibilidade produtiva, como China, Bangladesh e Vietnã, responsáveis por mais de 60% das exportações têxteis mundiais. Esse domínio asiático pressiona economias intermediárias, como a brasileira, que enfrentam dificuldades em competir com produtos de baixo custo e alta escala. Para Crane (2023), essa reorganização produtiva é um dos efeitos mais expressivos da globalização contemporânea, na qual a produção se desloca para regiões de menor custo, enquanto o valor simbólico e o consumo se concentram nas economias desenvolvidas. No caso brasileiro, o resultado é um modelo de inserção comercial desequilibrado, em que o país exporta matérias-primas e importa manufaturados — padrão que acentua o déficit e limita o crescimento de segmentos de maior valor agregado.

Isto posto, observa-se que o agravamento do déficit comercial têxtil não é apenas um indicador econômico, mas um reflexo das assimetrias estruturais da economia global e das falhas internas de competitividade. A carência de investimentos em pesquisa e desenvolvimento, o atraso tecnológico e o custo elevado de energia e transporte reduzem a capacidade da indústria nacional de competir em escala internacional. Conforme a Confederação Nacional da Indústria (CNI, 2024), a persistência dessas barreiras compromete a sustentabilidade econômica do setor e reforça a necessidade de políticas industriais integradas que estimulem a produção local e promovam maior inserção do Brasil nas cadeias globais de valor. Em síntese, o conjunto de evidências confirma que o fast fashion atua como catalisador das fragilidades estruturais da indústria têxtil brasileira, ampliando o desequilíbrio da balança comercial e dificultando a construção de um modelo de crescimento baseado em inovação, sustentabilidade e valor agregado.

Essa trajetória negativa se insere em um contexto internacional profundamente modificado pelo avanço do modelo de produção fast fashion. Para Crane (2023), o fast fashion consolidou-se como a expressão máxima da globalização do consumo, caracterizando-se pela velocidade dos ciclos de produção, pela flexibilidade nas cadeias de suprimento e pela compressão dos custos produtivos. A consequência direta desse processo foi a concentração geográfica da produção têxtil em países asiáticos, onde as condições laborais são mais baratas e as normas ambientais menos rigorosas. De fato, dados da UNCTAD (2023) indicam que China, Bangladesh e Vietnã respondem por mais de 60% das exportações mundiais de produtos têxteis e de vestuário, representando o núcleo produtivo do sistema global de moda rápida.

No caso brasileiro, o impacto dessa estrutura é particularmente evidente. O país, que durante décadas foi referência em cadeia têxtil integrada — do cultivo de algodão ao produto acabado —, passou a ocupar uma posição periférica na divisão internacional do trabalho, atuando predominantemente como exportador de insumos e importador de produtos finais. Essa transformação não ocorreu de forma abrupta, mas foi resultado de um processo gradual de deslocamento produtivo, intensificado pela abertura comercial e pela entrada agressiva de produtos asiáticos a preços inferiores. Conforme dados da Associação Brasileira da Indústria Têxtil e de Confecção (ABIT, 2024), as exportações brasileiras de artigos confeccionados permaneceram praticamente estagnadas nos últimos dez anos, com média anual próxima de US$ 900 milhões, enquanto as importações ultrapassaram US$ 6,6 bilhões em 2024, o que representa um crescimento de cerca de 25% em relação a 2015. Essa diferença estrutural demonstra que o fast fashion não apenas altera a dinâmica do comércio internacional, mas também desarticula o tecido produtivo interno, desestimulando investimentos, reduzindo a agregação de valor e limitando a capacidade de inovação tecnológica das empresas nacionais.

Segundo o Banco do Nordeste (2024), esse cenário de dependência está associado a um recuo competitivo nos elos intermediários da cadeia — especialmente fiação e tecelagem —, que vêm sofrendo retração de produção e perda de empregos desde 2019. A redução da capacidade produtiva nacional leva à importação de insumos básicos, configurando um processo de regressão industrial. A título de comparação, enquanto o Brasil produz cerca de 2,1 milhões de toneladas de fios e tecidos por ano, a China supera 50 milhões de toneladas anuais, alcançando economias de escala inatingíveis para a indústria brasileira (UNCTAD, 2023). Essa disparidade reforça a assimetria entre países industrializados e periféricos no comércio global, tema amplamente debatido por Crane (2023), ao analisar como a lógica do fast fashion acentua a concentração geográfica da produção e aprofunda desigualdades estruturais entre Norte e Sul globais.

Adicionalmente, o Brasil tem enfrentado custos internos elevados — energia, logística, tributos e encargos trabalhistas — que inviabilizam a competição por preço com os países asiáticos. O relatório da Confederação Nacional da Indústria (CNI, 2024) aponta que a carga tributária efetiva sobre a produção têxtil brasileira é uma das mais altas do mundo, comprometendo margens de lucro e dificultando exportações. Assim, mesmo com uma base produtiva tecnicamente consolidada, o setor opera em desvantagem estrutural diante de mercados que se beneficiam de subsídios governamentais, isenções fiscais e legislações ambientais mais flexíveis. Esse conjunto de fatores tem levado as empresas nacionais a reduzir investimentos, concentrar esforços em nichos de moda autoral e abandonar segmentos de alta escala — justamente os mais impactados pelo fast fashion.

Conforme Fletcher e Tham (2019), a difusão global do fast fashion instaurou um novo paradigma de consumo e produção baseado na velocidade, descartabilidade e redução contínua de custos, impondo severa pressão sobre economias que não conseguem sustentar ciclos produtivos curtos e preços baixos. No Brasil, esse modelo resultou em desincentivo à produção local, desestruturação de cadeias regionais e perda de autonomia tecnológica. As regiões tradicionalmente industriais, como o Vale do Itajaí (SC) e Americana (SP), sofreram retração significativa da produção e da empregabilidade, segundo dados do IEMI (2024). Esse processo de contração industrial vem acompanhado pela expansão do varejo de importados e plataformas de e-commerce, que ampliam a entrada de produtos asiáticos sem o devido controle fiscal ou sanitário, agravando o desequilíbrio da balança comercial.

Além dos impactos econômicos diretos, o avanço do fast fashion compromete a sustentabilidade do setor têxtil nacional. A substituição de produtos locais por importados implica aumento das emissões de carbono associadas ao transporte marítimo e à fabricação em países com alta intensidade energética. De acordo com a UNCTAD (2023), as emissões da cadeia global da moda atingem cerca de 1,2 bilhão de toneladas de CO₂ por ano, e o Brasil, ao depender de importações, torna-se indiretamente corresponsável por parte desse impacto ambiental. Para Costa e Santos (2022), essa dependência revela não apenas fragilidade econômica, mas também vulnerabilidade socioambiental, pois o país abdica de investir em soluções locais de baixo impacto, perpetuando um padrão de desenvolvimento exógeno e insustentável.

Portanto, a análise integrada dos dados e da literatura especializada demonstra que a inserção passiva do Brasil no comércio internacional da moda rápida tem efeitos multiplicadores negativos. O país perde espaço na produção industrial, reduz sua autonomia tecnológica, amplia o déficit comercial e ainda contribui, de forma indireta, para os danos ambientais e sociais globais associados ao fast fashion. Para Crane (2023), a superação desse quadro requer políticas industriais capazes de resgatar a lógica de valor e durabilidade da moda, substituindo o paradigma da quantidade pelo da qualidade. Nesse sentido, a formulação de estratégias nacionais de inovação, sustentabilidade e reindustrialização verde surge como condição essencial para reverter o quadro de desequilíbrio e recolocar o Brasil em posição ativa nas cadeias globais de valor têxtil.

Os resultados também indicam um movimento de reconfiguração das cadeias produtivas locais. O Banco do Nordeste (2024) observou que, apenas no primeiro semestre de 2024, o Brasil importou US$808 milhões em fios têxteis, o que representa aumento de 7% em valor e 12,9% em volume em relação ao mesmo período de 2023. O principal fornecedor foi a China, responsável por 59% das importações, seguida pela Índia (13%), Indonésia (4%) e Estados Unidos (4%). Paralelamente, as exportações de fios e tecidos brasileiros caíram 34%, confirmando a dependência estrutural de insumos estrangeiros e o enfraquecimento da base produtiva nacional. Para Costa e Santos (2022), esse fenômeno caracteriza um processo de desindustrialização comercial, no qual o país perde autonomia tecnológica e reduz sua participação nas cadeias globais de valor.

De modo mais amplo, o fast fashion provoca uma erosão sistêmica da competitividade doméstica. Relatório da Confederação Nacional da Indústria (CNI, 2024) aponta que os custos de produção no Brasil — especialmente os relacionados à energia, logística e carga tributária — são significativamente superiores à média mundial, inviabilizando a concorrência com os produtos asiáticos de baixo custo. Essa situação se agrava pela ausência de políticas industriais coordenadas que promovam inovação, sustentabilidade e diferenciação de mercado. A consequência é a cristalização de um ciclo de vulnerabilidade econômica: o país importa cada vez mais produtos prontos, reduz a produção nacional e amplia o déficit externo.

Entretanto, os efeitos do fast fashion não se limitam à dimensão econômica. Eles também se manifestam em impactos sociais e ambientais de longo alcance. Segundo a Organização Internacional do Trabalho (ILO, 2022), as cadeias de suprimentos da moda rápida são caracterizadas por condições laborais precárias, jornadas extensas e baixa remuneração. Essa precarização estrutural gera distorções competitivas, pois países que buscam preservar padrões mínimos de trabalho decente — como o Brasil — enfrentam desvantagem frente a economias que mantêm baixos custos sociais. Assim, o déficit comercial brasileiro não é apenas reflexo da competitividade, mas de assimetria ética e regulatória nas relações internacionais de produção.

No plano ambiental, as consequências são igualmente preocupantes. O relatório da UNCTAD (2023) classifica a indústria têxtil como a segunda mais poluente do mundo, responsável por aproximadamente 10% das emissões globais de dióxido de carbono e 20% do desperdício de água industrial. O modelo fast fashion, baseado na produção acelerada e no descarte rápido, gera volumes crescentes de resíduos têxteis e intensifica a pegada de carbono global. No Brasil, a importação de grandes quantidades de produtos de baixo custo, frequentemente sem controle ambiental, contribui para a expansão desse ciclo de consumo insustentável. Para Fletcher e Tham (2019), essa lógica de crescimento contínuo e efêmero constitui o principal obstáculo para a transição rumo a uma economia da moda regenerativa, pautada em princípios de produção local, circularidade e responsabilidade socioambiental.

Sob uma perspectiva teórica mais ampla, Crane (2023) interpreta o fast fashion como expressão contemporânea da lógica capitalista tardia, em que a velocidade e a obsolescência programada substituem a durabilidade e o valor simbólico das mercadorias. Essa dinâmica transforma o vestuário em um bem de consumo descartável e promove uma economia baseada na reposição constante. No comércio exterior, isso se traduz em fluxos intensos de importação e exportação, que beneficiam países com cadeias produtivas flexíveis e penalizam aqueles com estruturas industriais rígidas ou custosas.

No caso brasileiro, essa rigidez é intensificada por entraves estruturais. A CNI (2024) e o IEMI (2024) destacam que a indústria têxtil nacional enfrenta gargalos logísticos, burocracia excessiva, baixos investimentos em inovação e escassez de crédito direcionado. Essas deficiências tornam o setor menos capaz de reagir à concorrência global, especialmente quando associadas à volatilidade cambial e à falta de estímulos governamentais consistentes. A ausência de políticas industriais integradas também impede que o país capitalize suas vantagens comparativas — como a produção de algodão de alta qualidade — para desenvolver cadeias têxteis de valor agregado.

A partir da análise das fontes econômicas e teóricas, observa-se que o déficit da balança comercial têxtil brasileira decorre de uma convergência de fatores estruturais, conjunturais e institucionais. Estruturalmente, a indústria nacional opera em um ambiente de custos elevados e inovação limitada. Conjunturalmente, sofre os efeitos da concorrência internacional, especialmente da Ásia. Institucionalmente, enfrenta a ausência de políticas de fomento coordenadas. Assim, o fast fashion age como catalisador de fragilidades preexistentes, exacerbando desigualdades comerciais e produtivas.

Além disso, os dados da ABIT (2024) e do Banco do Nordeste (2024) evidenciam um desequilíbrio geográfico nas importações: enquanto o Sudeste concentra cerca de 65% do consumo de artigos têxteis, a produção nacional se dispersa em polos industriais menores, com destaque para o Ceará, Santa Catarina e São Paulo. Essa desconexão entre produção e consumo amplia os custos logísticos e reforça a dependência de importações. O resultado é a formação de um mercado dual — competitivo para produtos importados de baixo custo e recessivo para produtores nacionais de maior valor agregado.

Em contrapartida, surgem movimentos incipientes que indicam alternativas possíveis de reposicionamento competitivo. Iniciativas de economia circular, rastreabilidade têxtil e certificações de sustentabilidade — como o Selo ABVTEX e os programas de produção limpa da CNI — têm ganhado espaço e podem representar caminhos para reconstruir a competitividade nacional. Para Fletcher e Tham (2019), a transição para uma “lógica terrestre” (Earth Logic) exige repensar a moda como sistema cultural e ecológico, no qual o design, a produção e o consumo estejam orientados para a longevidade e o impacto positivo.

Nesse sentido, a relocalização produtiva, o estímulo à moda autoral e o investimento em inovação tecnológica despontam como estratégias-chave para reduzir o déficit comercial. Políticas públicas que incentivem a pesquisa em fibras sustentáveis, a digitalização da cadeia produtiva e a internacionalização de pequenas e médias empresas podem contribuir para o reequilíbrio comercial. Como aponta Costa e Santos (2022), a superação da dependência importadora passa pela criação de um modelo de desenvolvimento endógeno, que valorize o conhecimento local e a integração regional, em vez de reproduzir a lógica global da moda descartável.

Dessa forma, a discussão evidencia que o fast fashion é simultaneamente causa e consequência do desequilíbrio na balança comercial têxtil brasileira. Causa, porque introduz uma competição desigual baseada em preços e volume; consequência, porque se alimenta da fragilidade industrial e das falhas estruturais de políticas econômicas e de comércio exterior. O enfrentamento desse fenômeno requer uma abordagem multidimensional: econômica, ambiental e social, ancorada em políticas de inovação, sustentabilidade e regulação justa das práticas comerciais internacionais.

DISCUSSÃO

A análise dos resultados evidencia que o modelo fast fashion não é apenas um fenômeno de mercado, mas um reflexo da reorganização estrutural do capitalismo global contemporâneo. Conforme Crane (2023), o sistema da moda rápida representa a materialização da lógica de acumulação flexível, marcada pela aceleração dos ciclos produtivos, pela fragmentação das cadeias de suprimento e pela maximização da obsolescência programada. No caso brasileiro, essa dinâmica produz efeitos econômicos e sociopolíticos profundos, sobretudo ao inserir o país de forma subalterna nas cadeias globais de valor. A vulnerabilidade competitiva observada na balança comercial têxtil, portanto, é resultado de uma combinação de fatores estruturais internos e de transformações externas impulsionadas pela globalização produtiva.

Os resultados obtidos reforçam que a crescente dependência brasileira de produtos têxteis importados representa não apenas um descompasso econômico, mas uma fragilidade sistêmica da estrutura produtiva nacional. A tendência de aumento das importações e estagnação das exportações sugere que o país não conseguiu acompanhar a transição tecnológica e logística que caracteriza o fast fashion no cenário global. Essa realidade reforça a interpretação de Crane (2023), segundo a qual economias que não incorporam inovação contínua tendem a ocupar posições periféricas nas cadeias globais de valor. Assim, os achados desta pesquisa evidenciam que o Brasil enfrenta um ciclo de perda de competitividade, agravado pela incapacidade de competir em preço, velocidade e escala.

Do ponto de vista econômico, a expansão do fast fashion intensificou o deslocamento geográfico das etapas produtivas para países com menores custos de trabalho, infraestrutura subsidiada e regulação ambiental mais permissiva. Esse fenômeno está inserido em um movimento mais amplo de reconfiguração da divisão internacional do trabalho, em que a produção têxtil se concentra em economias emergentes asiáticas enquanto o design, a marca e o consumo permanecem nas economias centrais. Segundo a UNCTAD (2023), entre 2015 e 2023, a participação da Ásia nas exportações mundiais de produtos têxteis ultrapassou 70%, consolidando um padrão de concentração industrial que tem implicações diretas para as economias periféricas. Tal padrão reduz a capacidade de agregação de valor de países como o Brasil, que passam a depender de insumos e manufaturas estrangeiras, perdendo autonomia tecnológica e competitividade sistêmica.

As implicações desses achados são profundas, pois revelam que o fast fashion desempenha papel determinante na ampliação do déficit produtivo e tecnológico da indústria têxtil brasileira. A continuidade dessa tendência pode comprometer não apenas a geração de empregos industriais, mas também a capacidade do país de desenvolver uma base industrial resiliente. Além disso, a dependência crescente de produtos importados torna o país vulnerável a choques internacionais, como elevações nos custos logísticos ou restrições de exportação impostas por países fornecedores. No âmbito socioambiental, os dados sugerem que o Brasil contribui indiretamente para cadeias produtivas altamente poluentes, mesmo sem participar ativamente da etapa industrial, ampliando sua responsabilidade climática indireta.

Esse deslocamento produtivo global também reflete a busca das grandes corporações internacionais por maximização de lucros e redução de riscos. Para Crane (2023), o fast fashion institucionalizou uma lógica de “produção flexível global”, na qual as empresas fragmentam suas cadeias de suprimento e realocam etapas produtivas conforme as vantagens comparativas momentâneas de cada país. No caso brasileiro, essa mobilidade empresarial agravou a vulnerabilidade estrutural da indústria nacional, pois os incentivos fiscais e a infraestrutura produtiva não foram suficientes para conter a transferência de investimentos para países asiáticos com custos unitários de produção até cinco vezes menores. Assim, o setor têxtil nacional passou a operar de forma cada vez mais dependente de importações, sobretudo de tecidos sintéticos e fios de poliéster oriundos da China, Índia e Vietnã, reduzindo sua capacidade de responder às flutuações do comércio global.

De acordo com Costa e Santos (2022), essa dinâmica caracteriza um processo de “desindustrialização comercial”, em que a inserção subordinada do Brasil nas cadeias de valor globais se traduz em uma regressão produtiva e tecnológica. Em vez de desenvolver indústrias de transformação de alta complexidade, o país tende a especializar-se em atividades de baixo valor agregado, como a exportação de algodão em pluma e o beneficiamento primário. Essa estrutura produtiva limitada acarreta uma perda de poder de barganha internacional, já que o Brasil se torna dependente da importação de produtos acabados e de tecnologias de ponta. O resultado é um ciclo de vulnerabilidade macroeconômica: déficits persistentes na balança comercial, redução da capacidade de investimento industrial e aumento do desemprego setorial.

Além disso, essa reorganização global também compromete a soberania tecnológica e o desenvolvimento de políticas industriais autônomas. A Confederação Nacional da Indústria (CNI, 2024) adverte que a dependência de bens intermediários e maquinários importados limita a inovação endógena e impede a construção de cadeias de suprimento locais integradas. A ausência de estímulos à pesquisa aplicada, aliada à carga tributária elevada e à carência de linhas de crédito específicas para modernização tecnológica, faz com que as empresas brasileiras não consigam competir em escala global. Como resultado, o país mantém um perfil de inserção passiva no comércio internacional, atuando como comprador de produtos manufaturados e exportador de commodities têxteis, o que perpetua a lógica centro-periferia identificada por Crane (2023).

Segundo o Banco do Nordeste (2024), a defasagem tecnológica e a falta de políticas industriais de longo prazo têm contribuído para o enfraquecimento da cadeia têxtil nacional, especialmente nos segmentos de fiação e tecelagem. Entre 2019 e 2024, a produção brasileira de fios caiu mais de 12%, enquanto as importações aumentaram 18% no mesmo período, o que reforça a dependência externa. Esse fenômeno não apenas afeta a geração de empregos industriais, mas também reduz a arrecadação fiscal e desestimula investimentos privados, criando um ambiente econômico de baixo dinamismo. Para Costa e Santos (2022), a reversão desse quadro exige uma nova estratégia de política industrial baseada na inovação, na agregação de valor e na sustentabilidade, capaz de reposicionar o Brasil de forma competitiva e soberana nas cadeias globais da moda.

Ao comparar os resultados deste estudo com a literatura contemporânea, observa-se coerência com os argumentos de Fletcher e Tham (2019), que definem o fast fashion como sistema baseado na obsolescência acelerada e na exploração intensiva de recursos. De forma semelhante, Costa e Santos (2022) demonstram que o Brasil enfrenta um processo de desindustrialização comercial, evidenciado pelo aumento das importações e retração produtiva — fenômeno confirmado pelos dados analisados. A convergência entre os achados empíricos e os autores citados reforça que a vulnerabilidade competitiva brasileira não é um desvio isolado, mas parte de um processo global mais amplo de redistribuição industrial.

Em síntese, a expansão do fast fashion intensificou as assimetrias econômicas e produtivas no cenário internacional, aprofundando a dependência brasileira em relação às economias exportadoras de baixo custo. Essa reorganização global não é apenas um fenômeno conjuntural, mas a expressão de um modelo econômico que privilegia a eficiência de curto prazo em detrimento da autonomia produtiva e da estabilidade de longo prazo. Como enfatiza Fletcher e Tham (2019), enquanto o sistema global da moda continuar orientado por metas de crescimento acelerado e custos mínimos, países que não investirem em inovação e sustentabilidade permanecerão aprisionados em posições periféricas da economia mundial.

Além das limitações macroeconômicas, há fatores microestruturais que comprometem a competitividade doméstica. O relatório da Confederação Nacional da Indústria (CNI, 2024) indica que os custos de produção da indústria têxtil brasileira superam em até 30% a média mundial, principalmente devido à carga tributária, à energia elétrica e aos encargos trabalhistas. Essa sobrecarga financeira reduz margens de lucro e inviabiliza investimentos em inovação. Paralelamente, a ausência de políticas industriais coordenadas e de estímulos tecnológicos sustentáveis impede a modernização da cadeia produtiva. Assim, o país permanece dependente de um modelo de competitividade baseado em preço — o que é insustentável frente à concorrência asiática. Conforme a ABIT (2024), essa defasagem compromete não apenas a produção, mas também a capacidade de geração de empregos qualificados e de diversificação tecnológica.

Com base nesses resultados, observa-se que o fast fashion opera como um vetor de pressão competitiva multidimensional, atuando simultaneamente sobre custos, produtividade e inovação. Estudos do IEMI (2024) indicam que empresas brasileiras que investiram em automação, rastreabilidade digital e modelagem 3D registraram aumento médio de 22% na eficiência operacional, demonstrando que a adoção de tecnologias emergentes pode mitigar parte da vulnerabilidade estrutural. Contudo, a baixa difusão dessas tecnologias — presente em apenas 18% das indústrias nacionais de médio porte — evidencia a necessidade de políticas públicas consistentes de estímulo à modernização produtiva, como defendem Costa e Santos (2022). Assim, a discussão aponta que a fragilidade brasileira não resulta apenas da pressão asiática, mas da ausência histórica de um projeto industrial contínuo.

Do ponto de vista sociolaboral, o fast fashion reconfigura a organização do trabalho no setor têxtil. A Organização Internacional do Trabalho (ILO, 2022) aponta que a lógica da moda rápida baseia-se em cadeias de suprimentos fragmentadas, nas quais as condições precárias de trabalho são frequentemente invisibilizadas. Embora o Brasil mantenha legislação protetiva consolidada, como a Consolidação das Leis do Trabalho (CLT), a crescente informalização e o enfraquecimento sindical nas indústrias de confecção dificultam a manutenção de padrões laborais justos. Essa disparidade regulatória cria o que Fletcher e Tham (2019) chamam de “assimetria moral global”, em que países que respeitam direitos sociais enfrentam desvantagens competitivas frente àqueles que baseiam sua competitividade na exploração da mão de obra barata.

Além disso, a literatura internacional reforça que a pressão por baixos preços, característica estrutural do fast fashion, intensifica a “corrida para o fundo” (race-to-the-bottom) em termos de custos sociais e ambientais. Relatório recente da Clean Clothes Campaign (2023) mostra que, em Bangladesh — um dos principais fornecedores do Brasil —, 90% das confecções auditadas operam abaixo do salário mínimo vital, revelando um padrão global de precarização que afeta diretamente a precificação final dos produtos importados. Ao importar mercadorias produzidas em países com padrões regulatórios mais flexíveis, o Brasil incorpora, indiretamente, desigualdades estruturais da cadeia global, o que, segundo Crane (2023), dificulta estratégias de concorrência justa e reduz as possibilidades de crescimento industrial orientado por responsabilidade social.

No campo ambiental, os efeitos do fast fashion assumem proporções alarmantes. O relatório Trade and Development Report da UNCTAD (2023) estima que a indústria da moda é responsável por cerca de 1,2 bilhão de toneladas de emissões de CO₂ por ano e por 20% da poluição das águas industriais. O Brasil, ao importar volumes crescentes de produtos têxteis de países com alta intensidade energética e baixa regulação ambiental, participa indiretamente desse ciclo de degradação ecológica global. Segundo Costa e Santos (2022), essa dependência de cadeias produtivas exógenas e poluentes contradiz os compromissos assumidos pelo país em tratados internacionais de sustentabilidade, como o Acordo de Paris. Desse modo, a vulnerabilidade competitiva também se manifesta como vulnerabilidade ambiental, uma vez que o país renuncia à oportunidade de desenvolver tecnologias limpas e cadeias circulares de produção têxtil.

Esse cenário se agrava quando se observa a pegada ambiental específica dos produtos importados pelo Brasil. Um estudo da Ellen MacArthur Foundation (2022) estima que uma peça de vestuário sintético importada da Ásia pode emitir até 2,4 vezes mais CO₂ durante seu ciclo de vida do que uma peça equivalente produzida no Brasil, principalmente devido à matriz energética altamente dependente de carvão utilizada na China e no Vietnã. Assim, a dependência de importações não só amplia o déficit comercial, mas também desloca para o exterior o impacto climático associado ao consumo brasileiro, criando uma “pegada oculta” que não aparece diretamente nos inventários nacionais de emissões. Esse deslocamento é apontado pela UNCTAD (2023) como um dos maiores desafios contemporâneos para políticas industriais sustentáveis.

Do ponto de vista político e estratégico, a ausência de políticas públicas de longo prazo agrava o quadro. A CNI (2024) alerta que o Brasil carece de uma política industrial integrada que articule inovação, sustentabilidade e comércio exterior. O desmonte de programas de fomento à inovação tecnológica e a baixa efetividade de instrumentos como o BNDES Inovação reduziram a capacidade de resposta do setor têxtil às pressões globais. Nesse contexto, Fletcher e Tham (2019) propõem a adoção de modelos de “produção localizada e regenerativa”, que priorizem o uso de fibras regionais, a rastreabilidade dos processos e o fortalecimento das cadeias curtas. Essa abordagem dialoga com o conceito de Earth Logic, que propõe uma reorganização sistêmica da moda em torno de valores ecológicos, sociais e culturais, rompendo com a lógica linear de crescimento e descarte.

Outro elemento crítico é a baixa coordenação entre política industrial e política comercial. Segundo a CNI (2024), o Brasil ainda carece de mecanismos regulatórios eficazes para barreiras não tarifárias, como certificações ambientais obrigatórias, rastreabilidade de origem e exigências de conformidade trabalhista em produtos importados. Países como EUA e União Europeia já adotam essas exigências, o que fortalece seus mercados internos e incentiva cadeias produtivas mais éticas. A ausência de medidas similares no Brasil facilita a entrada de artigos extremamente baratos, mas produzidos em condições socioambientais incompatíveis com os padrões nacionais, gerando competição desleal e enfraquecendo os esforços internos de transição ecológica.

Por outro lado, surgem movimentos emergentes que indicam caminhos possíveis para a reestruturação competitiva da indústria têxtil brasileira, especialmente a partir da incorporação de princípios de sustentabilidade, inovação tecnológica e economia circular. A Associação Brasileira da Indústria Têxtil e de Confecção (ABIT, 2024) tem desempenhado papel central nesse processo por meio do programa “Brasil Têxtil Sustentável”, que incentiva as empresas do setor a aderirem à certificação de boas práticas ambientais e sociais, como o selo ABVTEX, além de promover ações de rastreabilidade e transparência na cadeia produtiva. Tais iniciativas representam não apenas uma resposta às pressões do mercado internacional por responsabilidade socioambiental, mas também uma estratégia de diferenciação competitiva que reposiciona a produção nacional com base em atributos de ética, qualidade e inovação. De acordo com o relatório da ABIT (2024), as empresas que incorporaram práticas sustentáveis registraram maior aceitação em mercados de alto valor agregado, como a União Europeia, onde consumidores priorizam produtos com origem rastreável e impacto ambiental reduzido.

A adoção de tecnologias de automação e digitalização também apresenta limites importantes. Embora iniciativas de Indústria 4.0 tenham sido incorporadas por empresas de maior porte, o IEMI (2024) demonstra que cerca de 78% das confecções brasileiras são micro e pequenas empresas, muitas operando com baixa capacidade de investimento e margens reduzidas. Para esse segmento, a modernização tecnológica só se torna viável quando acompanhada de linhas de crédito subsidiadas, programas de capacitação e incentivos fiscais — dimensões ainda pouco consolidadas na política industrial nacional. Assim, a desigualdade tecnológica interna cria uma dupla vulnerabilidade: frente à concorrência global e dentro do próprio território brasileiro, onde a competitividade permanece concentrada em poucos clusters produtivos.

A emergência desse novo paradigma produtivo reflete uma mudança estrutural na forma de conceber o desenvolvimento industrial. Conforme Fletcher e Tham (2019), a transição para uma economia de moda sustentável exige a superação da lógica linear de produção e consumo, baseada no descarte acelerado, em direção a um modelo circular, no qual o design e a tecnologia são orientados pela durabilidade e pela regeneração dos recursos. No contexto brasileiro, essa transformação ainda enfrenta desafios institucionais, mas apresenta avanços significativos em setores que investem em pesquisa de materiais biodegradáveis, tingimentos ecológicos e reaproveitamento de resíduos têxteis. A Confederação Nacional da Indústria (CNI, 2024) destaca que mais de 40% das indústrias têxteis de médio e grande porte já adotam algum tipo de tecnologia limpa, o que indica um movimento de adaptação gradual à agenda verde e ao Pacto Global da ONU.

Outro ponto central refere-se à necessidade de reestruturação profunda da cadeia de valor, especialmente no que diz respeito à circularidade. De acordo com a Ellen MacArthur Foundation (2022), apenas 1% das roupas produzidas no mundo é reciclada em novos tecidos, enquanto 73% são descartadas em aterros ou incineradas. No Brasil, estimativas do IPEA (2023) apontam que cerca de 170 mil toneladas de resíduos têxteis pós-consumo são descartadas anualmente, sem qualquer tratamento adequado. A ausência de infraestrutura para reciclagem, aliada à baixa integração entre fabricantes, varejistas e cooperativas de reciclagem, limita a transição para um modelo circular. Assim, mesmo iniciativas sustentáveis enfrentam barreiras estruturais que reduzem seu impacto sistêmico.

Além das práticas sustentáveis, a digitalização da cadeia produtiva desponta como um eixo estratégico para a modernização do setor. Tecnologias como modelagem 3D, manufatura aditiva, inteligência artificial e rastreabilidade por blockchain têm revolucionado a forma como o vestuário é projetado, produzido e distribuído, reduzindo significativamente o desperdício de matéria-prima e o tempo de resposta ao mercado. Segundo o Banco do Nordeste (2024), empresas que implementaram processos digitais e sistemas de produção inteligentes observaram ganhos médios de eficiência de 25%, com redução de custos logísticos e aumento da previsibilidade de demanda. Esse movimento se alinha às tendências de Indústria 4.0, nas quais a integração de dados, automação e sustentabilidade se convertem em pilares de competitividade global.

Tais transformações também ampliam o potencial de inserção internacional das pequenas e médias empresas brasileiras, que tradicionalmente enfrentam dificuldades para competir com grandes conglomerados asiáticos. A Organização das Nações Unidas para o Desenvolvimento Industrial (UNIDO, 2023) argumenta que a digitalização democratiza o acesso à tecnologia e permite o fortalecimento de clusters produtivos regionais, promovendo maior inclusão e diversificação econômica. No caso brasileiro, polos como o de Blumenau (SC), Americana (SP) e Maracanaú (CE) têm desenvolvido iniciativas de inovação aberta, incubando startups de tecnologia têxtil e promovendo parcerias entre universidades e indústrias. Essa integração entre pesquisa e prática empresarial constitui um passo decisivo rumo à construção de um ecossistema de inovação robusto e autossustentável.

Conforme a UNCTAD (2023), a digitalização também contribui para o cumprimento de metas de sustentabilidade global, ao permitir rastrear a origem das matérias-primas, monitorar o uso de energia e garantir maior conformidade com os Objetivos de Desenvolvimento Sustentável (ODS). A rastreabilidade por blockchain, por exemplo, possibilita o controle em tempo real das etapas produtivas, evitando o uso de trabalho análogo à escravidão e fortalecendo a confiança dos consumidores. Essa prática, já consolidada em países europeus, começa a ser adotada por empresas brasileiras de moda autoral e marcas premium, que buscam agregar valor simbólico e ambiental aos seus produtos.

Apesar dos avanços, a digitalização no setor têxtil brasileiro enfrenta um obstáculo estrutural: a baixa integração entre empresas, universidades e centros de inovação. Em países líderes do setor — como Coreia do Sul, Japão e Alemanha —, a inovação têxtil ocorre em ecossistemas colaborativos, nos quais indústrias recebem apoio de laboratórios especializados em fibras inteligentes, nanotecnologia e fabricação avançada. No Brasil, porém, segundo o MCTI (2024), apenas 11% das empresas têxteis participam de redes formais de inovação, dificultando a difusão tecnológica. Essa desconexão limita a capacidade de absorção de tecnologias digitais, mesmo quando disponíveis, e torna o país mais vulnerável à escalada competitiva global.

Portanto, a convergência entre sustentabilidade, tecnologia e governança industrial representa um vetor de resiliência e renovação para o setor têxtil brasileiro. Segundo Crane (2023), a inovação deve ser compreendida como uma força transformadora capaz de romper o ciclo de dependência global e gerar novas formas de competitividade baseadas em valor, e não apenas em custo. A integração entre políticas públicas, instituições de pesquisa e o setor produtivo é essencial para consolidar esse processo. Como defende Costa e Santos (2022), o futuro da indústria brasileira dependerá de sua capacidade de articular uma política de desenvolvimento industrial verde e inclusiva, que una eficiência econômica, inovação tecnológica e responsabilidade socioambiental. A transição para esse modelo não é apenas uma resposta à crise, mas uma oportunidade histórica de reconstrução de uma base produtiva autônoma e sustentável.

Um ponto ainda pouco debatido na literatura é o papel das plataformas digitais de varejo transnacional, como Shein, Temu e AliExpress, que transformaram profundamente o fluxo de importações no Brasil. De acordo com dados do MDIC (2024), os volumes de “pequenas encomendas” de vestuário aumentaram 178% entre 2019 e 2024, ampliando a entrada de produtos sem tributação adequada ou controle de conformidade técnica. Esse fenômeno, conhecido como “microimportação massiva”, altera a estrutura concorrencial do mercado e dificulta a rastreabilidade socioambiental dos itens comercializados. Para Crane (2023), essa nova configuração representa uma segunda etapa do fast fashion — o ultra fast fashion — caracterizada por ciclos ainda mais rápidos, preços ainda mais baixos e virtualização total do varejo.

Ademais, vale dizer que a ascensão do ultra fast fashion intensifica o fenômeno conhecido como “compressão temporal da cadeia têxtil”, no qual o intervalo entre criação, produção e entrega ao consumidor é reduzido a poucos dias. A Harvard Business Review (2023) destaca que plataformas como Shein conseguem lançar até 8.000 novos produtos por dia, volume quase impossível de ser acompanhado por indústrias tradicionais. Esse ritmo acelera não apenas o consumo, mas também o descarte, resultando em ciclos de obsolescência extremamente curtos. Para Fletcher e Tham (2019), essa aceleração produz impactos sistêmicos que ultrapassam a questão econômica, alterando hábitos culturais, reduzindo o valor simbólico da moda e ampliando a produção global de resíduos têxteis — que já ultrapassa 92 milhões de toneladas por ano, segundo a UNEP (2023).

A discussão sobre o fast fashion, portanto, transcende a análise econômica e deve ser compreendida como um problema de governança global. Conforme Crane (2023), a estrutura do sistema de moda atual reflete desigualdades históricas entre o Norte e o Sul globais, nas quais o valor simbólico e o lucro se concentram nos países consumidores, enquanto os impactos ambientais e sociais recaem sobre os produtores. Essa lógica hierárquica se perpetua nas dinâmicas de comércio exterior, limitando a capacidade de desenvolvimento autônomo das nações periféricas. A superação dessa assimetria exige uma nova diplomacia comercial baseada em critérios de sustentabilidade, trabalho decente e inovação compartilhada, o que implica repensar os acordos multilaterais sob a ótica da justiça social e ambiental.

Assim, cabe reconhecer que o enfrentamento das vulnerabilidades competitivas do setor têxtil brasileiro requer uma transição estratégica em direção a um modelo de desenvolvimento endógeno e sustentável. Costa e Santos (2022) defendem a construção de políticas industriais de segunda geração, orientadas por objetivos de diversificação produtiva e integração regional. Esse enfoque, aliado a investimentos em pesquisa, design ecológico e economia circular, pode permitir ao Brasil recuperar protagonismo no cenário global. Nesse sentido, a moda sustentável não deve ser vista como nicho de mercado, mas como vetor de inovação e soberania industrial. O futuro do setor têxtil dependerá, portanto, da capacidade nacional de transformar vulnerabilidades em oportunidades, articulando competitividade econômica, justiça social e responsabilidade ambiental.

Apesar da robustez dos dados utilizados, o estudo apresenta limitações inerentes ao seu delineamento. A análise baseou-se majoritariamente em dados secundários, o que restringe a compreensão aprofundada de elementos qualitativos, como percepções empresariais, estratégias regionais de produção e impactos sociais diretos. Ademais, a ausência de recortes regionais mais detalhados limita a identificação de diferenças entre polos têxteis, como os localizados em Santa Catarina, Ceará e São Paulo. Outra limitação diz respeito à falta de indicadores microeconômicos, como produtividade industrial, que poderiam ampliar a análise da competitividade do setor.

Por fim, é importante destacar que o debate sobre fast fashion no Brasil envolve não apenas questões de competitividade, mas também de soberania industrial. A dependência crescente de importações compromete a segurança produtiva nacional, sobretudo em períodos de ruptura logística global — como ocorreu entre 2020 e 2022. Dados da UNCTAD (2023) demonstram que países dependentes de cadeias globais longas foram os mais afetados por interrupções, enfrentando escassez de insumos, aumento de preços e instabilidade industrial. No caso brasileiro, a queda na disponibilidade de fios e tecidos importados durante a pandemia evidenciou a necessidade de produção interna resiliente, capaz de sustentar o abastecimento nacional em crises futuras. Portanto, a discussão sobre fast fashion também deve ser interpretada como questão de política industrial estratégica.

CONSIDERAÇÕES FINAIS

A análise realizada ao longo deste estudo demonstra que o modelo de produção e consumo associado ao fast fashion constitui um dos principais fatores de transformação e fragilização da competitividade da indústria têxtil brasileira. A busca constante por baixos custos e alta velocidade de reposição de produtos inseriu o país de forma dependente e periférica nas cadeias globais de valor, ampliando o déficit comercial e reduzindo sua autonomia produtiva. Essa dinâmica consolidou um padrão de inserção econômica baseado na importação de bens acabados e na exportação de matérias-primas, o que limita a capacidade nacional de agregar valor e de competir de maneira sustentável no cenário internacional.

Os resultados revelam que, ao longo da última década, o Brasil manteve déficits sucessivos na balança comercial do setor, refletindo um processo de desindustrialização gradual e a perda de relevância tecnológica. A baixa capacidade de inovação, os custos de produção elevados, a infraestrutura deficiente e a ausência de políticas industriais articuladas contribuíram para a manutenção de um ambiente pouco favorável ao desenvolvimento competitivo. Além disso, a dependência crescente de insumos e manufaturas estrangeiras agravou a vulnerabilidade comercial e comprometeu o equilíbrio econômico do setor têxtil nacional.

Entretanto, a crise da competitividade têxtil transcende a dimensão econômica, pois também se manifesta em impactos sociais e ambientais significativos. As cadeias globais da moda rápida se estruturam sobre relações de trabalho precárias e padrões produtivos de alta intensidade energética, o que resulta em desigualdades sociais e degradação ambiental. Mesmo não sendo um grande exportador de produtos de moda, o Brasil participa desse ciclo por meio de suas importações, tornando-se parte de um sistema produtivo global que prioriza a quantidade em detrimento da qualidade, a velocidade em lugar da responsabilidade e o consumo em vez da sustentabilidade.

Dessa forma, evidencia-se que o reposicionamento competitivo da indústria têxtil brasileira depende de ações estruturantes que integrem inovação tecnológica, políticas industriais de longo prazo e compromissos ambientais alinhados ao Acordo de Paris e aos Objetivos de Desenvolvimento Sustentável (ONU, 2024). O fortalecimento de cadeias regionais, investimentos em rastreabilidade, apoio fiscal à modernização fabril e incentivos à economia circular constituem caminhos concretos para reduzir o déficit comercial e promover autonomia produtiva. Em síntese, a vulnerabilidade gerada pelo fast fashion não é irreversível, desde que o Brasil adote uma agenda industrial coordenada e sustentável.

Apesar desse cenário adverso, observam-se sinais de mudança que apontam para novas possibilidades de reposicionamento estratégico da indústria nacional. O fortalecimento de iniciativas voltadas à sustentabilidade, à economia circular e à digitalização produtiva tem se mostrado um caminho promissor para a reconstrução da competitividade brasileira. A incorporação de tecnologias digitais, o uso de matérias primas renováveis, a rastreabilidade da cadeia e o incentivo à moda autoral são elementos que podem favorecer a criação de um modelo de produção mais ético, inovador e ambientalmente responsável.

A partir dessa perspectiva, a superação da vulnerabilidade competitiva da indústria têxtil depende da articulação de três pilares fundamentais: reindustrialização sustentável, inovação tecnológica e governança colaborativa. A adoção de políticas públicas que promovam incentivos à pesquisa e ao desenvolvimento, aliados à modernização das cadeias produtivas regionais, é essencial para restabelecer a autonomia industrial do país. Do mesmo modo, a construção de acordos comerciais baseados em critérios éticos, ambientais e de transparência pode redefinir o papel do Brasil nas cadeias globais da moda, favorecendo um desenvolvimento econômico mais equilibrado e socialmente justo.

Em termos acadêmicos, este estudo contribui para o debate sobre a interdependência entre globalização, comércio exterior e competitividade industrial, propondo uma leitura integrada dos desafios e oportunidades do setor têxtil no contexto contemporâneo. Para futuras pesquisas, recomenda-se a ampliação da análise empírica, com foco em indicadores regionais, inovação sustentável e economia circular, bem como a avaliação do impacto das novas tecnologias sobre a produtividade e a geração de valor. Em síntese, a consolidação de uma moda nacional sustentável e inovadora requer não apenas mudanças produtivas, mas também uma nova mentalidade política, econômica e cultural, capaz de transformar a moda — antes símbolo de consumo efêmero — em instrumento de desenvolvimento duradouro, equidade social e responsabilidade ambiental.

REFERÊNCIAS

ABIT – Associação Brasileira da Indústria Têxtil e de Confecção. Perfil do Setor Têxtil e de Confecção 2024. São Paulo: ABIT, 2024. Disponível em: https://www.abit.org.br. Acesso em: 15 out. 2025.

BANCO DO NORDESTE DO BRASIL (BNB). Análise Setorial: Indústria Têxtil e de Confecção 2024. Fortaleza: ETENE, 2024. Disponível em: https://www.bnb.gov.br/etene. Acesso em: 15 out. 2025.

CNI – Confederação Nacional da Indústria. Desempenho e Perspectivas da Indústria Brasileira 2024. Brasília: CNI, 2024. Disponível em: https://www.portaldaindustria.com.br. Acesso em: 15 out. 2025.

COSTA, R. F.; SANTOS, J. L. Globalização, desindustrialização e comércio exterior brasileiro: desafios contemporâneos. Revista Brasileira de Economia e Negócios Internacionais, v. 9, n. 2, p. 45–61, 2022. Disponível em: https://revistas.pucsp.br/rbni. Acesso em: 15 out. 2025.

CRANE, D. Fashion and Its Social Agendas: Class, Gender, and Identity in Clothing. Chicago: University of Chicago Press, 2023. Disponível em: https://press.uchicago.edu. Acesso em: 15 out. 2025.

FLETCHER, K.; THAM, M. Earth Logic: Fashion Action Research Plan. Londres: The JJ Charitable Trust, 2019. Disponível em: https://earthlogic.info. Acesso em: 15 out. 2025.

GIL, A. C. Métodos e técnicas de pesquisa social. 7. ed. São Paulo: Atlas, 2019.

IEMI – Instituto de Estudos e Marketing Industrial. Brasil Têxtil 2024. São Paulo: IEMI, 2024. Disponível em: https://www.iemi.com.br. Acesso em: 15 out. 2025.

ILO – International Labour Organization. Global Employment Trends for the Textile and Apparel Industry 2022. Genebra: ILO, 2022. Disponível em: https://www.ilo.org. Acesso em: 15 out. 2025.

MARCONI, M. A.; LAKATOS, E. M. Fundamentos de metodologia científica. 9. ed. São Paulo: Atlas, 2021.

MDIC – Ministério do Desenvolvimento, Indústria, Comércio e Serviços. Comex Stat – Balança Comercial Brasileira. Brasília: MDIC, 2024. Disponível em: https://www.gov.br/mdic. Acesso em: 15 out. 2025.

UNCTAD – United Nations Conference on Trade and Development. Trade and Development Report 2023. Genebra: UNCTAD, 2023. Disponível em: https://unctad.org/publications. Acesso em: 15 out. 2025.