MONEY LAUDERING: MEAN CHANGES TO LAW 12.683/12 AND TECHNIQUES USED BY CRIMINALS

REGISTRO DOI: 10.5281/zenodo.11425857

Maicol Jose Follmann1,

Marcelo Wordell Gubert2

RESUMO

O presente artigo tratará sobre o crime de lavagem de dinheiro e as principais modificações trazidas pela Lei 12.683/12, que alterou a lei de lavagem de dinheiro, Lei 9.613/98. Para tanto, utiliza-se uma metodologia de pesquisa bibliográfica, análise da legislação específica e políticas de combate ao crime. Assim, primeiramente será analisado a origem histórica, os aspectos gerais e a forma sistemática do processo de lavagem de dinheiro. Em segundo, os mecanismos de controle no âmbito nacional e internacional. Em terceiro e último, as principais alterações trazidas pela Lei 12.684/12 e as tipologias mais utilizadas do crime de lavagem de dinheiro.

Palavras-chave: Lavagem de dinheiro, mecanismos de controle, Lei 9.613, Lei 12.683.

1. INTRODUÇÃO

A lavagem de dinheiro pode ser considerada uma das principais atividades das organizações criminosas, pois é através dela que os recursos obtidos de forma ilícita podem ser usufruídos livremente. Desta forma, diante da expansão do crime organizado e sua internacionalização, a lavagem de dinheiro tornou-se uma ameaça aos Estados, gerando danos em todo o sistema econômico.

Há pelo menos três décadas a comunidade internacional se convenceu de que a repressão às organizações criminosas deve concentrar-se na descapitalização. Além disso, com o crescimento das condições transnacionais de comércio e com os avanços tecnológicos referente à internet e as telecomunicações em geral, o combate ao crime de lavagem de dinheiro ganhou enorme relevância no contexto criminal global.

Quando o líder de uma organização é preso, basta substituí-lo e ela continuará a subsistir. Porém, sem recursos financeiros, a organização criminosa não tem meios de prosseguir com suas atividades e vai “à falência”. De outra forma, se o criminoso consegue reinvestir seus ganhos ilegais nas operações criminosas, ampliará seus negócios a ponto de poder, inclusive, causar danos à economia, pois tem a vantagem competitiva que outros operadores de mercado não têm, como também infiltrar-se na esfera política e corromper instituições.

Por se tratar de um tema atual, cujo enfrentamento se faz necessário, busca-se descrever os aspectos gerais sobre o crime de lavagem de dinheiro, analisar a atuação das organizações intergovenamentais responsáveis por políticas de combate à lavagem de dinheiro, bem como identificar as principais tipologias do crime de lavagem e verificar como elas se relacionam aos diversos delitos antecedentes.

Através de uma verificação da legislação e da doutrina, o presente estudo propõe-se a analisar a lei do crime de lavagem de dinheiro, Lei 9.613/98, e as principais modificações trazidas pela Lei 12.683/12, destacando os pontos essenciais e os efeitos pretendidos pelo legislador.

2. LAVAGEM DE DINHEIRO: ORIGEM HISTÓRICA

Historicamente, a expressão lavagem de dinheiro surgiu nos Estados Unidos, aproximadamente em 1920, remetendo à época em que os mafiosos norte-americanos utilizavam lavanderias para dissimular o dinheiro obtido na venda de bebidas alcoólicas ilegais. Apesar de ser uma prática recente, acredita-se que na Idade Média piratas já utilizavam essa prática para ocultar os recursos provenientes de suas atividades criminosas. (Calegari e Weber, 2017).

De acordo com Badaró e Bottini, 2019, depois da expressão surgir nos Estados Unidos, muitos países ainda mantêm a origem lavagem de dinheiro para se referir ao crime em estudo, como é o caso da Inglaterra (Money laundering) e da Argentina (Lavado de dinero). Há países que preferem branqueamento, como a Espanha (blanqueo) e Portugal (branqueamento).

Entretanto, segundo Callegari e Weber (2017), foi só em meados da década de 70 que a lavagem de dinheiro tomou maiores proporções e os Estados Unidos passaram a investigar como as organizações criminosas lavavam o dinheiro oriundo do tráfico de drogas. Conforme Tondini (2008), a expressão lavagem de dinheiro foi somente utilizada judicialmente em 1982, devido a grande quantidade de dinheiro apreendida nos Estados Unidos proveniente do tráfico de cocaína da Colômbia.

Neste sentido, Badaró e Bottini, (2019, p. 26) trazem a seguinte explanação:

A lavagem de dinheiro passou a ser objeto de maior atenção da comunidade internacional ao final dos anos 1980, quando se percebeu a força e a capacidade de articulação de alguns setores do crime organizado, em especial daquele voltado para o tráfico de drogas. O desenvolvimento dos grupos criminosos nesse setor impôs uma mudança de perspectiva político-criminal. A organização empresarial da empreitada delitiva transformou as antigas quadrilhas e bandos em ordens estruturadas, hierarquizadas e globalizadas, imunes aos atos repressivos tradicionais.

Só em 1988, em uma convenção em Viena, foram tomadas as primeiras medidas para o combate ao narcotráfico e a lavagem de dinheiro. Devido ao caráter transnacional e visto que as organizações criminosas utilizavam os recursos obtidos para expandir suas atividades criminosas, chegaram ao entendimento de que buscando a punição destes ganhos seria a forma mais efetiva e eficiente de combate. (Mendroni, 2018, p. 71)

Após a convenção de Viena, diversos tratados e convenções foram assinados, aconselhando estrategicamente e recomendado procedimentos que visem o combate e prevenção de lavagem de dinheiro, como a convenção de Palermo no ano 2000 e Mérida em 2003. (Badaró e Bottini, 2019)

O Brasil aprovou em 1998 seu primeiro diploma legal específico de criminalização da atividade de lavagem de dinheiro, embora já fosse signatário de importantes convenções. A primeira redação da Lei de Lavagem (9.613/98) dispôs sobre o crime de lavagem e ocultação de bens, direitos e valores, dispôs sobre a prevenção da utilização do sistema financeiro para os ilícitos, apresentou preceitos peculiares na seara processual e criou a unidade inteligência financeira nacional, o Conselho de Controle de Atividades Financeiras – COAF. (Fonseca, 2021)

Ademais, em 2012, a Lei 12.683 trouxe alterações à Lei 9.613/98, ampliando o campo de abrangência das condutas típicas e a inclusão de novas obrigações administrativas para um rol mais amplo de pessoas e entidades. (Badaró e Bottini, 2019)

Diante do contexto histórico, podemos verificar que foram várias as formas normativas utilizadas para coibir a prática criminosa. As principais medidas surgiram a partir da criação de tratados e convenções que posteriormente resultaram na edição de leis específicas nos países signatários.

Mas antes de analisar a legislação aplicada ao crime de Lavagem de dinheiro, sobrevém uma breve descrição da definição, características e etapas, importantes para a compreensão do objeto de estudo.

2.1 Aspectos Gerais

A definição mais comum utilizada para o termo Lavagem de Dinheiro é de um conjunto de operações comerciais ou financeiras que buscam incorporar na economia de determinado país, de forma permanente ou transitória, recursos financeiros e patrimoniais oriundos de atividades ilícitas.

Assim, para Bottini e Badaró (2019, p. 25) “lavagem de dinheiro é uma sequência de atos praticados para ocultar a natureza, origem, localização, disposição, movimentação ou propriedade de bens, valores e direitos de origem delitiva ou contravencional”, em outros termos, significa disfarçar sua origem para dar-lhes uma imagem lícita diante dos meios comerciais.

Em termos gerais, lavar dinheiro ou qualquer outro recurso é fazer com que os produtos obtidos de crime pareçam ter sido adquiridos de forma legal.

Pode-se dizer que a lavagem de dinheiro é um processo executado para que bens de origem delitiva se integrem no sistema econômico legal com aparência de terem sido obtidos de forma legítima e legal. (Cordero, 2012)

Para Ripollés (1994), é um procedimento pelo qual se deseja inserir no tráfico econômico-financeiro legal os enormes recursos auferidos da realização de atividades ilegais altamente lucrativas, gerando o aproveitamento daqueles recursos sem questionamentos jurídicos.

Segundo Oliveira (1998, p. 320), a lavagem de dinheiro pode ser definida por uma “pluralidade de comportamentos geralmente intrincados e fracionados, direcionados à conversão de valores e bens ilícitos em capitais lícitos e plenamente disponíveis por seus titulares”.

Por sua vez, De Carli (2012), sustenta que assim como todo crime econômico, a lavagem deve ser vista como um negócio que visa gerar lucro, mas que também tem custos devido a sua natureza. Nesse sentido, conceitua o delito como o processo que legitima o capital ilegítimo a ser utilizado licitamente, não sem perdas inevitáveis em razão do custo de produção das operações da própria atividade.

Para Fonseca (2021, p. 77) o crime de lavagem de dinheiro:

É acessório em relação ao fato considerado infração penal antecedente. Primeiro, é preciso que exista o crime antecedente, e que esta infração penal gere frutos, considerados bens, valores e direitos que possam ser lavados, ou seja, inseridos em ambiente formalizado de licitude.

Por fim, conforme Moro (2010), o encobrimento do produto patrimonial de infrações penais resume a essência do que se convencionou chamar de lavagem de dinheiro e a tipificação penal desta conduta não representou a simples adição de um delito ao catálogo legal, mas sim a implementação de inédita política de enfrentamento das graves e incisivas manifestações criminosas que, de regra, precedem ou envolvem a lavagem de dinheiro.

Além disso, para compreender como se dá o processo de lavagem de dinheiro, necessário é a compreensão das movimentações feitas para dificultar o rastreamento dos recursos envolvidos em atividade diversa daquela que os inseri na economia de maneira lícita, ou seja, as etapas para a efetivação do delito.

2.2 Etapas

De modo geral, para dissimular os valores obtidos de forma ilícita sem comprometer os agentes das atividades ilegais, a lavagem de dinheiro é feita por um processo dinâmico que necessita, primeiro, afastar os recursos da sua origem para evitar a associação direta com a prática delituosa; segundo, disfarçar os valores através de inúmeras movimentações para dificultar o rastreamento e, terceiro, inserir o dinheiro na economia com aparência legal e disponível para os criminosos. Para Fonseca (2021, pag. 80):

A lavagem de dinheiro ocorre como um procedimento, como sequência de atos, conforme um rito, com o objetivo de esconder, camuflar a origem, localização, ou qualquer vínculo com os frutos de infração penal anterior à inserção dos bens e valores em um âmbito de licitude.

O Conselho de Controle de Atividades Financeiras – COAF (2023, p. 1) apresenta um modelo que explica de forma sistemática esse processo, subdividindo-a em três fases independentes, mas que podem ocorrer simultaneamente:

1. Colocação – a primeira etapa do processo é a colocação do dinheiro no sistema econômico. Objetivando ocultar sua origem, o criminoso procura movimentar o dinheiro em países com regras mais permissivas e naqueles que possuem um sistema financeiro liberal. A colocação se efetua por meio de depósitos, compra de instrumentos negociáveis ou compra de bens. Para dificultar a identificação da procedência do dinheiro, os criminosos aplicam técnicas sofisticadas e cada vez mais dinâmicas, tais como o fracionamento dos valores que transitam pelo sistema financeiro e a utilização de estabelecimentos comerciais que usualmente trabalham com dinheiro em espécie.

2. Ocultação – a segunda etapa do processo consiste em dificultar o rastreamento contábil dos recursos ilícitos. O objetivo é quebrar a cadeia de evidências ante a possibilidade da realização de investigações sobre a origem do dinheiro. Os criminosos buscam movimentá-lo de forma eletrônica, transferindo os ativos para contas anônimas – preferencialmente, em países amparados por lei de sigilo bancário – ou realizando depósitos em contas “fantasmas”.

3. Integração – nesta última etapa, os ativos são incorporados formalmente ao sistema econômico. As organizações criminosas buscam investir em empreendimentos que facilitem suas atividades – podendo tais sociedades prestarem serviços entre si. Uma vez formada a cadeia, torna-se cada vez mais fácil legitimar o dinheiro ilegal.

Para Moro (2010, p. 16), é comum no estudo do crime de lavagem de dinheiro a referência às etapas do crime, tais como:

A colocação (placement), a dissimulação ou circulação (layering) e a integração (integration). Na primeira etapa, o produto do crime é desvinculado de sua origem material; na segunda, o numerário é movimentado por meio de diversas transações de modo a impedir ou dificultar o rastreamento, e pela terceira é reintegrado em negócios ou propriedades, com a simulação de investimentos lícitos.

Figura 1 – CICLO DA LAVAGEM DE DINHEIRO

Fonte: UNDOC, 2024

Importante ressaltar que de acordo com a legislação brasileira, não é necessário que o agente execute todas as etapas do crime de lavagem, basta que realize a primeira etapa para que o crime esteja configurado, conforme explica Bottini e Badaró (2019, p. 29):

A legislação brasileira não exige a completude do ciclo exposto para a tipicidade da lavagem de dinheiro. Não é necessária a integração do capital sujo à economia lícita para a tipicidade penal. Basta a consumação da primeira etapa – a ocultação- para a materialidade delitiva, incidindo sobre ela a mesma pena aplicável à dissimulação ou integração.

Conforme explica Barros (2007), tais etapas são apenas criação doutrinária, pois a legislação não exige que ocorram as três fases para atribuição do crime, uma vez que o delito pode ser praticado sem restringir-se às etapas mencionadas, bastando, ao final do processo, apenas a execução de uma etapa para sua configuração. Em outras palavras, não é possível exigir a apresentação de toda movimentação dos recursos ilegais, bastando demonstrar a primeira transação financeira, pois, caso contrário, tornaria a Lei inviável diante da complexidade dos mecanismos de lavagem.

3. MECANISMOS DE CONTROLE NO ÂMBITO NACIONAL E INTERNACIONAL

A criação da estrutura antilavagem no Brasil deu-se em atendimento à Recomendação n° 29 do Grupo de Ação Financeira contra a Lavagem de Dinheiro e o Financiamento do Terrorismo (GAFI/FATF), que é uma organização intergovernamental cujo propósito é desenvolver e promover políticas nacionais e internacionais de combate à lavagem de dinheiro e ao financiamento do terrorismo. Conforme COAF (2020), à época, o GAFI/FATF apontava que:

Os países deveriam estabelecer uma unidade de inteligência financeira (UIF) que sirva como um centro nacional de recebimento e análise de: (a) comunicações de operações suspeitas; e (b) outras informações relevantes sobre lavagem de dinheiro, crimes antecedentes e financiamento do terrorismo, e de disseminação dos resultados de tal análise. A UIF deveria ser capaz de obter informações adicionais das entidades comunicantes e ter acesso rápido a informações financeiras, administrativas e de investigação que necessite para desempenhar suas funções adequadamente.

Assim, foram estruturadas as bases do sistema de prevenção e combate à lavagem de dinheiro e através da Lei nº 9.613/98, foi criado o Conselho de Controle de Atividades Financeiras – COAF, autoridade central do sistema de prevenção e combate à lavagem de dinheiro, dotado de autonomia técnica e operacional, com atuação em todo o território nacional.

Conforme Badaró e Bottini (2019), o desenvolvimento de políticas de combate à lavagem de dinheiro exige procedimentos mais sofisticados do que o simples agravamento da repressão penal. Para tal finalidade foi criado o COAF, dotado um sistema de inteligência capaz de monitorar informações, sistematizar dados e gerar relatórios precisos sobre práticas de mascaramento de capitais.

A finalidade do COAF está prevista no artigo 14 da Lei 9.613/98:

Art. 14. É criado, no âmbito do Ministério da Fazenda, o Conselho de Controle de Atividades Financeiras – COAF, com a finalidade de disciplinar, aplicar penas administrativas, receber, examinar e identificar as ocorrências suspeitas de atividades ilícitas previstas nesta Lei, sem prejuízo da competência de outros órgãos e entidades. (Brasil, 1998).

A Lei 13.974/20, que posteriormente reestruturou o COAF, também previu novas atribuições:

Art. 3º Compete ao COAF, em todo o território nacional, sem prejuízo das atribuições estabelecidas na legislação em vigor:

I – produzir e gerir informações de inteligência financeira para a prevenção e o combate à lavagem de dinheiro;

II – promover a interlocução institucional com órgãos e entidades nacionais, estrangeiros e internacionais que tenham conexão com suas atividades. (Brasil, 2020).

Para Mendroni (2018), o Coaf viabiliza a aplicação da lei na medida em que administra a centralização das informações, além de coordenar e propor mecanismos de cooperação e troca de informações que viabilizem ações no combate à ocultação ou dissimulação de recursos.

No artigo 9º da Lei nº 9.613/1998, estão elencados os sujeitos obrigados aos mecanismos de controle do COAF, que atuam em diversos setores da economia considerados de potencial risco para a lavagem de dinheiro, tais como instituições financeiras, factorings, mercado de valores, loterias, cartões de crédito, dentre outros, selecionados pelo legislador.

Estas entidades de setores considerados sensíveis (art. 9º), têm a obrigação de armazenar informações sobre seus clientes e de comunicar às autoridades as atividades suspeitas de lavagem por eles praticadas. O dever de registrar informações está previsto no art. 10º da Lei de Lavagem, assim como no art. 11º prevê o dever de notificação que impõe às entidades obrigadas a comunicação às autoridades competentes das movimentações que ultrapassem os limites fixados e as transações efetuadas que indiquem indícios da prática de lavagem de dinheiro. (Badaró e Bottini, 2019).

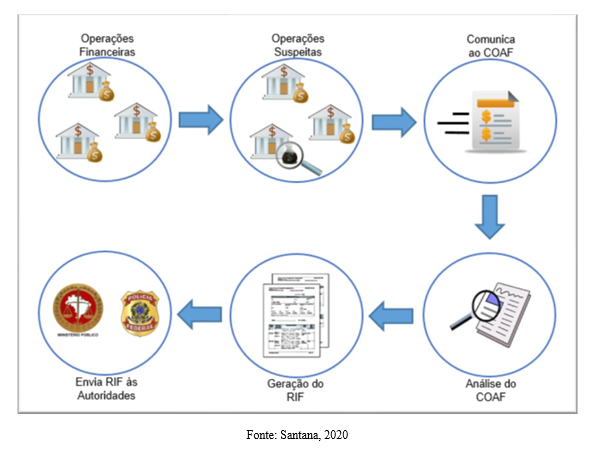

Após receber a comunicação de operações suspeitas, o COAF faz a análise para verificar se existem evidências de lavagem de dinheiro e, caso identifique, fará uma troca de informações com as autoridades competentes. (Marques, 2014).

O repasse destas informações às autoridades está descrito no artigo 15 da Lei de Lavagem: “O COAF comunicará às autoridades competentes para instauração dos procedimentos cabíveis, quando concluir pela existência de crimes previstos nesta Lei, de fundados indícios de sua prática, ou de qualquer outro ilícito.”

O COAF não é um órgão investigativo, mas apenas de análise das atividades suspeitas, com o intuito de gerar relatórios de inteligência financeira (RIFs) que são encaminhados às autoridades competentes (Polícias, Ministérios Públicos, Receita Federal, Autoridades Estrangeiras), para subsidiar eventuais procedimentos investigativos. (CONSERINO e ARAÚJO, 2023)

Na Figura 2 pode-se observar as etapas percorridas por esse processo:

Figura 2: Processo de Inteligência Financeira.

Os relatórios de inteligência financeira (RIFs) servem como orientação, fornecem apontamentos que merecem atenção. Não são provas de ilícitos, mas constituem indícios que devem ser analisados e investigados pelas autoridades competentes, sendo a Polícia Federal uma das principais responsáveis pela investigação de crimes de lavagem de dinheiro.

Já no campo de mecanismos de controle internacional, com a globalização do sistema financeiro e consequentemente o aumento da circulação de recursos monetários entre os países, tornou-se cada vez mais difícil o controle destas operações, pois além da quantidade de transações, as novas tecnologias aumentaram os meios como estas são feitas, gerando formas de circulação atrativas para agentes que querem lavar dinheiro. (Mendroni, 2018)

Em vista disso, atualmente é possível apontar diversos organismos que se preocupam com o combate à lavagem de dinheiro. O caráter transnacional e a necessidade de cooperação internacional geraram a adoção de políticas específicas para prevenção e repressão, sendo a Convenção de Viena de 1988 considerada o marco normativo mais importante na regulamentação criminal de condutas de lavagem de dinheiro.

A Convenção de Viena inaugura a previsão da lavagem de dinheiro no combate ao tráfico de drogas, ressaltando a importância de privar os agentes dedicados ao tráfico ilícito dos ganhos auferidos de suas atividades criminosas e eliminar seu incentivo. (Badaró e Bottini, 2019)

Além da criminalização internacional da lavagem de dinheiro, a convenção também estabeleceu ações referentes ao confisco dos bens do lavador, à quebra de sigilo bancário como meio de obtenção de provas do delito, tratou da integração e cooperação entre países, assim como da troca de informações de inteligência entre os signatários, ações estas que foram copiadas pela maioria dos governos, sendo promulgada pelo Brasil apenas em 1991, através do decreto nº 154. (Callegari e Weber, 2017)

A fim de aprimorar o combate à lavagem de dinheiro e outros crimes interligados, foram firmadas várias convenções ao longo dos anos, dentre as principais: A Convenção de Palermo em 2000, que foi além da Convenção de Viena, indicando outros crimes, além do tráfico de drogas, que podem gerar bens passíveis de lavagem de dinheiro, tais como corrupção, organização criminosa e obstrução da Justiça, promulgada pelo Brasil no ano de 2004 através do Decreto 5.015; A Convenção de Mérida em 2003, que teve como principal objetivo o combate à corrupção, impondo rígidos controles administrativos em setores mais sensíveis e estabeleceu medidas de cooperação internacional, sendo promulgada em 2006 pelo Brasil através do Decreto 5.687. (Badaró e Bottini, 2019)

Devido ao esforço mundial para reprimir a dissimulação e ocultação de recursos ilegais, além das convenções já citadas foram criados grupos específicos com atribuições de monitoração de atividades relacionadas à lavagem de dinheiro, sendo o Grupo de Ação Financeira Internacional para a Lavagem de Dinheiro – Financial Action Task Force (GAFI-FATF) o mais importante deles.

Criado em 1989 pelos sete países mais industrializados do mundo (G7), no âmbito da Organização para Cooperação e Desenvolvimento Econômico (OCDE), o GAFI-FATF consiste em uma organização intergovernamental que tem como principais objetivos o desenvolvimento e promoção de políticas nacionais e internacionais de prevenção à lavagem de dinheiro e ao financiamento do terrorismo. (Callegari e Weber, 2017)

O GAFI-FATF tem como função:

Definir padrões e promover a efetiva implementação de medidas legais, regulatórias e operacionais para combater a lavagem de dinheiro, o financiamento do terrorismo e o financiamento da proliferação, além de outras ameaças à integridade do sistema financeiro internacional relacionadas a esses crimes. Em colaboração com outros atores internacionais, o GAFI também trabalha para identificar vulnerabilidades nacionais com o objetivo de proteger o sistema financeiro internacional do uso indevido.

Buscando o aprimoramento do combate aos crimes de lavagem de dinheiro, o GAFI-FATF editou 40 recomendações que foram publicadas 1990. Estas recomendações serviram como instrumentos para o desenvolvimento de um plano de ação completo para combater o crime e discutir ações ligadas à cooperação internacional. (Mendroni, 2018)

Em 2001, após os atentados às Torres Gêmeas em New York (World Trade Center), o GAFI-FATF editou mais oito recomendações especiais relacionadas com o financiamento ao terrorismo e, em 2005, foi criada a nona recomendação referente ao combate do financiamento de organizações terroristas. (Conserino e Araújo, 2023)

As recomendações instituídas pelo GAFI-FATF indicam medidas administrativas e legislativas importantes para prevenir e reprimir a lavagem de dinheiro. Apesar destas recomendações não integrarem a legislação interna, servem como diretrizes para formulação de políticas criminais e edição de normativos legais. (Badaró e Bottini, 2019)

Outra iniciativa ao combate à lavagem de dinheiro foi a criação do Carebean Financial Action Task Force (CFATF) para atuação especificamente no âmbito da América Latina.

Fundado a partir de 1990, após a “Conferência do Caribe sobre Lavagem de Dinheiro Proveniente da Drogas”, realizada em Aruba, teve como documento básico de trabalho as quarenta recomendações do GAFI-FATF. Ademais, as posteriores reuniões realizadas pelo CFATF foram precursoras à formação de outros grupos regionais, contribuindo para o surgimento, na área do Caribe, do Grupo de Ação Financeira do Caribe – GAFIC e, na América do Sul, do Grupo de Ação Financeira da América do Sul – GAFISUD. (Mendroni, 2018)

Desta forma, para que as propostas e diretrizes de embate à lavagem de dinheiro sejam aplicadas no âmbito internacional, é necessário analisar as realidades político-sociais de cada região. Assim, o GAFISUD tem como objetivo adaptar as regras do GAFI-FATF à realidade dos Estados do Grupo Sul-Americano de Ação Financeira contra a Lavagem de Dinheiro, que tem como integrantes Uruguai, Peru, Equador, Paraguai, Chile, Colômbia, Brasil, Argentina e Bolívia. (Fonseca, 2021)

Em termos gerais, tanto os mecanismos de controle nacional como internacional formam a estrutura que sustenta todo o aparato normativo da repressão ao crime de lavagem de dinheiro em âmbito global. A criação destes grupos e órgãos intergovernamentais permite que a troca de informações entre as autoridades competentes aconteça de forma contínua, resultando em medidas eficazes contra as mais variadas técnicas de lavagem de acordo com as especificidades de cada país.

4. ALTERAÇÕES TRAZIDAS PELA LEI 12.683/2012

Conforme já mencionado anteriormente, o Brasil é signatário das convenções de Viena, Palermo e Mérida, que trataram de políticas de combate à lavagem de dinheiro e que foram incorporadas no ordenamento jurídico brasileiro através de decretos ao longo dos anos.

Em decorrência dos compromissos assumidos nestas convenções e com o intuito de proteger o sistema econômico e financeiro do país, em 1998 foi aprovada a primeira lei tipificando o crime de lavagem de dinheiro, Lei 9613/98.

Apesar da inovação legislativa que a lei trouxe, seu texto indicava um rol estreito de delitos antecedentes, sendo estes descritos taxativamente no artigo primeiro antes de ser modificada em 2012:

Art. 1º. Ocultar ou dissimular a natureza, origem, localização, disposição, movimentação ou propriedade de bens, direitos ou valores provenientes, direta ou indiretamente, de crime:

I – de tráfico ilícito de substâncias entorpecentes ou drogas afins;

II – de terrorismo;

III – de contrabando ou tráfico de armas, munições ou material destinado à sua produção;

IV – de extorsão mediante sequestro;

V – contra a Administração Pública, inclusive a exigência, para si ou para outrem, direta ou indiretamente, de qualquer vantagem, como condição ou preço para a prática ou omissão de atos administrativos;

VI – contra o sistema financeiro nacional;

VII – praticado por organização criminosa.

Pena: reclusão de três a dez anos e multa. (Brasil, 1998)

Conforme expresso no texto legal, os incisos do artigo primeiro tratam das hipóteses que caracterizam condutas antecedentes à lavagem de dinheiro passíveis de punição. Todavia, visto se tratar de rol exaustivo, nenhuma outra hipótese de crime antecedente era admitida, salvo a situação prevista no inciso VII, que trata dos crimes praticados por organizações criminosas.

Já no campo subjetivo, o texto do art. 1º, §2º, I, da referida lei apresenta punição para os agentes que utilizem, na atividade econômica ou financeira, bens, direitos ou valores que sabem ser provenientes de qualquer dos crimes antecedentes. Este dispositivo acabava limitando a responsabilização apenas ao agente que comete a ação com dolo direto, não abarcando aquele que incorre em dolo eventual.

Com o advento da Lei 12.683/12, o texto legal foi alterado de forma significativa. O texto da nova lei extinguiu o rol taxativo de crimes antecedentes e passou a admitir como delito antecedente qualquer crime ou contravenção penal capaz de gerar bens passíveis de lavagem de dinheiro, além de envolver questões administrativas, penais e processuais.

De acordo com o entendimento de Mendroni (2018, pag. 91), com a Lei 12.683/12 “se alterou o dispositivo, reformulando-o para o estabelecimento de um tipo aberto, capaz de englobar toda e qualquer infração penal, desde que compatível com a prática de lavagem de dinheiro”. Desta forma, preencheram-se as lacunas da lei anterior e desde então passou a aceitar qualquer infração penal que evidentemente possa gerar recursos ilícitos, visto que a maioria dos crimes têm como propósito a obtenção de recursos ou qualquer valor patrimonial.

Com a nova lei, o artigo 1º da Lei 9613/98 foi modificado, passando a tipificar a lavagem de dinheiro da seguinte forma: “Art. 1º Ocultar ou dissimular a natureza, origem, localização, disposição, movimentação ou propriedade de bens, direitos ou valores provenientes, direta ou indiretamente, de infração penal.” A nova lei foi considerada de terceira geração, pois de acordo com Cavalcante (2012), a doutrina definiu três gerações de leis de lavagem de dinheiro:

Primeira geração: utilizada por países que preveem apenas o crime de tráfico de drogas como antecedente à lavagem de dinheiro, recebendo esta alcunha porque foram os primeiros a criminalizarem tal conduta.

Segunda geração: utilizada por países que ampliam o rol de crimes antecedentes, mesmo assim limitando-os, como foi o caso da Lei 9613/98, que menciona os crimes de terrorismo, contrabando, extorsão mediante sequestro, entre outros.

Terceira geração: utilizado por países que a legislação considera qualquer infração penal como antecedente ao crime de lavagem de dinheiro, como é o caso do Brasil após alterações feitas através da Lei 12.683/12.

Neste sentido, Fonseca (2021, p. 75) confirma a classificação geracional da legislação, dando a seguinte explicação sobre o tema

É de primeira geração a lei que incrimina lavagem de capitais decorrente de apenas um crime, o crime tráfico de drogas, por exemplo. A lei que abrange vários crimes antecedentes ao delito de lavagem de dinheiro representa a segunda geração, desde que tais crimes sejam definidos e taxados por lei. São de terceira geração, as leis que consideram qualquer crime ou contravenção, que pode ser configurado como infração penal antecedente.

Isto posto, o impacto mais relevante desta nova lei foi dispor que qualquer crime ou qualquer contravenção podem produzir resultados passíveis de punição, caso ocultem ou dissimulem os valores ilícitos gerados.

Entretanto, esta aparente desproporcionalidade entre a contravenção penal e a lavagem de dinheiro trouxe questionamentos por parte da doutrina, pois Bottini e Badaró (2019, p. 96), trazem a seguinte reflexão:

Parece que o legislador foi além do razoável, criando uma estrutura pesada demais. Mesmo delitos como furto, ou contravenções simples, como a organização de rifa, se acompanhadas de encobrimento dos bens adquiridos, podem ensejar a condenação a penas de 3 a 10 anos e prisão

Para Moro (2010, pag. 36) analisando o projeto que alteraria a legislação:

A eliminação do rol apresenta vantagens e desvantagens. Por um lado, facilita a criminalização e a persecução penal de lavadores profissionais, ou seja, de pessoas que se dedicam profissionalmente à lavagem de dinheiro. (…) Por outro lado, a eliminação do rol gera certo risco de vulgarização do crime lavagem, o que pode ter duas consequências negativas. A primeira, um apenamento por crime de lavagem superior à sanção prevista para o crime antecedente, o que é, de certa forma, incoerente. A segunda, impedir que os recursos disponíveis à prevenção e à persecução penal sejam focados na criminalidade mais grave.

Já para Callegari (2017), o delito de lavagem de dinheiro é autônomo e o bem jurídico tutelado pelo direito penal é a ordem socioeconômica. Assim sendo, não importa o crime antecedente, pois a movimentação de recursos feita por quem pratica contravenções penais pode ser proporcional a quem trafica drogas.

Esta alteração teve grande importância nos casos de “jogo do bicho”, pois não é considerado como crime no Brasil, apenas contravenção. Os “bicheiros” ganhavam muito dinheiro que era utilizado para comprar carros e imóveis em nome de laranjas ou então utilizavam empresas de fachada para dar aparência legal às quantias auferidas com a contravenção penal. Porém, agora tal conduta de ocultação ou dissimulação dos valores passou a ser punida como lavagem de dinheiro, nos termos do artigo 1º da Lei 9.613/98.

Outro ponto importante é que a redação original da Lei 9.613/98 previa que ocultar ou dissimular bens, direitos ou valores provenientes de crimes praticados por organização criminosa configurava lavagem de dinheiro. Porém a 1ª Turma do STF entendeu que seria necessária uma lei em sentido formal e material definidora, pois não havia no ordenamento jurídico interno a definição do conceito “organização criminosa”, restando incabível a tipificação da conduta como integrantes de organização criminosa sem um tipo penal que a definisse. Além disso, a 1ª Turma decidiu que o rol de crimes antecedentes definidos no artigo 1º da Lei 9.613/98 originalmente era taxativo e não fazia menção ao crime de quadrilha. (HC 96007/SP, rel. Min. Marco Aurélio, 12.6.2012).

Desta forma, a alteração feita pela Lei 12.683/12 acabou com essa discussão, pois independentemente da existência ou não da definição do conceito de organização criminosa, qualquer crime cometido pelos integrantes que resulte na obtenção de recursos ilegais, se for ocultado ou dissimulado, configurará o crime de lavagem de dinheiro. Ademais, a lavagem reiterada ou praticada com intermédio de organização criminosa, por previsão expressa, tem a pena aumentada de um a dois terços (artigo 1º, §4º, da Lei 9.613/1998). Assim, se essa situação for verificada no caso concreto, é importante que as provas e indícios que comprovem isso sejam levados ao processo. (Araújo e Conserino, 2023)

Além da discussão acerca das organizações criminosas e da maior abrangência em relação aos crimes antecedentes, outra alteração que se destaca é a supressão da expressão “que sabe”, contida no art. 1º, §2º, I, da Lei 9.613/98.

Se antes o entendimento era de que apenas as condutas praticadas com dolo direto eram criminalizadas, a partir da supressão do termo que sabe altera-se o entendimento, permitindo a expansão do tipo penal e possibilitando a punição nos casos de dolo eventual.

Neste ponto, Badaró e Bottini (2019, p. 157) trazem o seguinte entendimento:

No plano subjetivo, a Lei 12683/12 – que alterou a redação da Lei 9613/98 – trouxe uma novidade. Ao contrário do tipo penal do caput, sem qualquer referência ao tipo subjetivo desde sua acepção original, o dispositivo em comento previa expressamente o dolo direto. O termo “saber da procedência” constava no tipo penal. A supressão da expressão “que sabe” na reforma de 2012 teve claro objetivo de agregar a punição pelo dolo eventual. O legislador estendeu a tipicidade àquele que suspeita da proveniência infracional dos bens, e ainda assim os utiliza na atividade econômica ou financeira, assumindo o risco de praticar lavagem de dinheiro.

Por essa razão, Callegari (2017), concorda que após as mudanças trazidas pela legislação em 2012 passou-se a aceitar o dolo eventual no crime de lavagem de dinheiro, seguindo o entendimento de muitos países da civil law que admitem o dolo eventual para a percepção do delito de lavagem.

Neste sentido, Mendroni (2018, pag. 106) confirma o entendimento sobre o dolo eventual:

A punição pela prática do delito, em dolo eventual, por terceiro “lavador do dinheiro”, é, de fato, aspecto que “torna ou mantém a Lei mais eficiente”, como a própria Lei, em seu enunciado, pretende ser. O contrário, afastar-se a possível incidência do dolo indireto/ alternativo ou eventual seria tornar a lei mais branda, impensável em uma reforma legislativa dessa natureza. Então, conforme a interpretação do juízo, se o agente (terceiro) sabe (dolo direto) ou deveria saber (dolo indireto) que os bens, direitos ou valores utilizados são provenientes da infração penal, também deve responder pela prática do delito.

Badaró e Bottini (2019, pag. 133 e 134), entretanto, entendem que a tipicidade subjetiva da lavagem de dinheiro deve ser limitada ao dolo direto. Discordam da aplicabilidade do dolo eventual, pois do ponto de vista sistemático, quando o dolo eventual é admitido pelo legislador, “é sempre expressamente previsto no texto legal pela expressão “deve saber”. Já do ponto de vista político criminal, ainda que se exija razoável suspeita da procedência ilegal do dinheiro, “a linha que separa a dúvida fundada do risco permitido não é suficiente clara para conferir segurança àqueles que operam recursos alheios, como bancos”.

Entre outras alterações importantes trazidas pela Lei 12.683/12, Cavalcante (2012) elenca algumas das principais:

Autonomia: o texto inicial da lei de lavagem afirmava que havia autonomia entre o julgamento da lavagem e do crime antecedente, mas não ficava claro se era absoluta ou relativa, nem confirmava se o juiz responsável iria decidir sobre a questão. Com a alteração do inciso II do art. 2º, ficou claro que a autonomia entre o julgamento da lavagem e da infração penal antecedente é relativa, cabendo ao juiz competente decidir sobre a unidade ou separação dos processos, de acordo com o que seja mais conveniente no caso concreto. (Cavalcante, 2012)

Extinção da punibilidade do crime antecedente: a Lei n.º 9.683/98 não esclarecia se havia o crime de lavagem no caso de estar extinta a punibilidade do crime antecedente. Com a alteração do parágrafo 1º do art. 2º, ficou explícito que ainda que esteja extinta a punibilidade da infração penal antecedente, poderá haver o crime de lavagem. Apesar da lacuna que havia na lei, o STJ já havia julgado neste sentido e a alteração na lei veio para confirmar o entendimento. (Cavalcante, 2012)

Citação por edital: a Lei n.º 9.683/98 afirmava que o art. 366 do Código de Processo Penal, que trata da questão em que o acusado é citado por edital e não comparece, não se aplicava aos processos de lavagem de dinheiro. Apesar da alteração, foi mantida a não aplicabilidade do art. 366 do CPP, mas ficou definido que, caso o acusado não compareça nem constitua advogado, deverá ser citado por edital, prosseguindo o feito até o julgamento, com a nomeação de defensor dativo. (Cavalcante, 2012)

Medidas assecuratórias: o texto original do art. 4º da lei de lavagem citava que apenas apreensão e sequestro de bens, direitos e valores poderiam ser decretadas pelo juiz. Com a alteração, a redação do art. 4º passou a permitir que o juiz decrete medidas assecuratórias, termo mais amplo que engloba todas as espécies de medidas cautelares. Além disso, deixou claro que estas medidas podem ser utilizadas nos bens, direito e valores do investigado antes da investigação e do acusado ou de pessoas interpostas após a ação penal. (Cavalcante, 2012)

Eficácia do sequestro e apreensão: Antes o § 1º do art. 4º previa que o sequestro e a apreensão perderiam eficácia se a ação penal não fosse proposta pelo Ministério Público no prazo de 120 dias. Essa previsão foi revogada pela lei 12.683/2012. Agora não existe mais prazo para intentar ação penal, salvo se a medida assecuratória implementada foi o sequestro, pois o CPP estabelece o prazo de 60 dias. (Cavalcante, 2012)

Restituição de bens, direitos ou valores lícitos: Antes, o § 2º do art. 4º previa que caso a parte prejudicada conseguisse provar a licitude dos bens apreendidos ou sequestrados, estes lhe eram restituídos. Agora, mesmo que a parte consiga provar que bens, direitos e valores constritos possuem origem ilícita, ainda assim podem permanecer indisponíveis no montante necessário para reparação de danos e pagamento de prestações, multas e custas decorrentes da infração penal. (Cavalcante, 2012)

Alienação antecipada: A redação original da lei de lavagem não previa a possibilidade de alienação antecipada para os processos. Contudo, a Lei n.º 12.683/2012 acrescentou o art. 4ºA, permitindo que os bens que sejam objeto de medidas assecuratórias, caso estejam sujeitos a situação de deterioração ou depreciação, possam ser alienados antecipadamente. (Cavalcante, 2012)

Perdimentos de bens, direitos e valores: Antes o art. 7º, I, previa, como efeito da condenação, o perdimento de bens, direitos e valores que tinham sido objeto de lavagem de dinheiro em favor somente da União. Com a nova redação do art. 7º, I, aumenta as possibilidades de perdimento e prevê, como efeito da condenação, o perdimento de bens, direitos e valores relacionados, direta ou indiretamente, à prática de lavagem de dinheiro, inclusive aqueles utilizados para prestar a fiança. Além disso, a perda poderá ser em favor dos Estados, nos casos de competência da Justiça Estadual. (Cavalcante, 2012)

As alterações trazidas pela Lei 12.683/12 permitiram um combate mais eficiente e condizente com a globalização que envolve o delito em estudo. Mendroni (2018) afirma que a lei brasileira é a única que encerra os tópicos do crime de lavagem de dinheiro, apresenta um sequência lógico-estrutural, dividida em capítulos específicos, subdivididos por matérias, conforme as regras estipuladas pelos acordos internacionais.

5. TÉCNICAS UTILIZADAS PELOS CRIMINOSOS

Criminosos têm buscado formas alternativas para lavar o dinheiro obtido com a prática de infrações penais. A utilização de empresas de fachada, o transporte físico do dinheiro, a movimentação dissimulada entre várias contas bancárias de pessoas jurídicas e pessoas físicas e a abertura de empresas em paraísos fiscais são apenas alguns exemplos mais comuns. São incontáveis as formas e a cada dia surgem novas técnicas, dificultando o desenvolvendo mecanismos de combate. (Mendroni, 2018)

Dentre as principais técnicas utilizados pelos criminosos atualmente, podemos incialmente citar o Fracionamento, Estruturação ou Smurfing.

Esta técnica consiste em fragmentar o grande volume monetário que foi obtido através da atividade criminosa antecedente à lavagem de dinheiro em menores quantias, com o intuito de não levantar suspeita dos sistemas de controle das instituições financeiras. (Conserino e Araújo, 2023)

Badaró e Bottini (2019, p. 28) tratam da seguinte maneira:

São exemplos da ocultação o depósito ou movimentação dos valores obtidos pela prática criminosa em fragmentos, em pequenas quantias que não chamem a atenção das autoridades públicas (structuring ou smurfing), a conversão dos bens ilícitos em moeda estrangeira, seu deposito em contas de terceiros (laranjas), a transferência do capital sujo para fora do país, para contas, empresas ou estruturas nas quais o titular dos bens não seja identificado, para posterior reciclagem

Assim, o fracionamento consiste em dividir as elevadas somas de dinheiro em outras de menor quantia ou fracionar as transações em cédulas e assim disfarçar o montante total dos recursos, burlando as obrigações de identificação e comunicação das instituições, pois, no Brasil, conforme Circular nº 3.461/2009 expedida pelo Banco Central, as operações sem fundamento econômico cujo valor seja igual ou superior a R$ 10.000,00 deverão ser comunicadas, conforme dispõe o art. 11 da Lei nº 9.613/1998. (Callegari e Weber, 2017)

Outra técnica muito utilizada pelos criminosos é chamada de Mescla ou Commingling, que consiste em misturar os recursos ilícitos com os recursos legítimos. Utilizando-se de uma empresa autêntica, mesclam-se os valores ilegais no volume total da receita como se fosse proveniente da atividade lícita, para posteriormente utilizá-lo para pagamento de funcionários, compra de matéria-prima etc., dificultando o rastreamento. (Mendroni, 2018)

Beck (2022) assim trata o tema:

A mescla (também referida como mistura ou commingling) consiste na confusão, no âmbito de análise do delito de lavagem de dinheiro, entre bens de origem ilícita e outros procedentes de atividades legítimas, seja para fins de manutenção conjunta em um todo maior de valores (como contas bancárias e investimentos em dinheiro) ou mesmo transformação em outro bem (como imóveis, veículos, valores mobiliários, joias e obras de arte). Dessa forma, passa a existir um bem parcialmente lícito e ilícito.

Nesta modalidade, o agente-lavador normalmente utiliza empresas comerciais para depositar os valores ilícitos na conta destas, a fim de misturá-los e diluí-los com os valores lícitos, inviabilizando a identificação do registro contábil e o rastreamento da origem dos recursos. Como exemplo podemos citar os recursos provenientes de licitação fraudulenta que são depositados em conta de empresa regular do agente lavador, que se vale da quantia para fazer aquisições para a própria empresa, dificultando o rastro do dinheiro. (Conserino e Araújo, 2023)

Outra forma de lavar dinheiro citada pela doutrina é a utilização de empresas de fachada e empresas fictícias.

Neste método, empresas de fachada são legalmente constituídas e aparentam realizar atividades normais. Possuem endereço físico, ou seja, um imóvel localizado em determinado logradouro e número que está cadastrado na Junta Comercial. Visualmente apresentam características físicas de uma empresa normal, porém sem a atividade econômica que se propõe executar. (Mendroni, 2018)

Conserino e Araújo (2023, pag. 490) trazem importante explicação:

São imóveis utilizados apenas para dar “ar” de legalidade à situação verificada no registro de órgãos competentes. A existência da empresa de “fachada” permite a abertura de contas; realização de operações e transações financeiras; participação em licitações de forma fraudulenta e dilapidação (dissimulação) dos valores recebidos ilegalmente pelos agentes que se valem de sua estrutura.

No tocante à empresa fictícia, esta também existe legalmente, mas apenas no papel. Não tem existência física, o endereço cadastrado no órgão competente provavelmente não existe, ou caso exista, será de alguém que não possui qualquer relação com a prática criminosa. (Mendroni, 2018)

As empresas fictícias não possuem sequer um imóvel estabelecido no endereço cadastrado, há apenas existência documental, não possui acomodações físicas. Tanto a empresa de fachada como a fictícia, o objetivo é movimentar recursos financeiros ilícitos em nome da empresa. (Conserino e Araújo, 2023)

De modo geral, estas empresas são utilizadas para justificar operações falsas, por meio da emissão de nota fiscais frias, sub ou superfaturadas, com a consequente elaboração de contabilidade inidônea.

Mais uma das formas de lavar dinheiro que podemos citar é descrita como “offshore”. O termo “offshore” normalmente é utilizado para designar empresas situadas em paraísos fiscais e que não exercem atividade econômica no seu país sede.

Os paraísos fiscais são países que oferecem vantagens tributárias e garantia de sigilo sobre operações financeiras e sobre a titularidade das empresas nele situadas.

São empresas criadas em países com legislação mais permissiva, conhecidos como “paraísos fiscais”. Possuem atrativos não apenas fiscais, mas também pouca supervisão e fiscalização de suas atividades, além de regras atraentes de sigilo bancário. (Mendroni, 2018)

Sobre as empresas Offshore, Barros (2007, pag. 448) traz a seguinte explicação:

Offshore é a empresa definida como sociedade que opera sempre fora de sua base territorial (numa tradução livre, offshore significa “litoral ou “ao largo da costa”). Muitos países, notadamente aqueles que são considerados “paraísos fiscais”, admitem a criação de bancos e empresas não estabelecidas em seu território, ou seja, possibilitam que as pessoas jurídicas exerçam as suas atividades unicamente fora do Estado onde elas tenham obtido autorização para exercê-las.

(…) O principal atrativo econômico-financeiro de uma entidade offshore consiste na possibilidade de se gerir capitais por meio de um estabelecimento instalado em um “paraíso fiscal”. Vários fatores são citados como benefícios implícitos ao negócio: a integralização de capital social menos do que o exigido em seus país de origem; maiores e melhores condições cambiais; mínima tributação, sigilo bancário e fiscal; possibilidade de alargar ao máximo o anonimato (emissão de ações da offshore ao portador), estabilidade política econômica do “paraíso fiscal” etc.

A utilização de offshores por si só não é ilegal, visto que há várias justificativas econômicas para sua constituição. Todavia, a utilização destas empresas por criminosos para lavagem de dinheiro se dá pela simulação de que esta empresa não lhe pertence, pois não a declarou no órgão competente, quando na verdade detém o poder sobre ela. Com isso, poderá abastecê-la com recursos oriundos do crime e realizar diversas operações comerciais de forma simulada. (Conserino e Araújo, 2023)

Outro método de lavagem que merece destaque é aquele realizado por meio de transações financeiras internacionais feita através de doleiros.

Para burlar as regras do mercado de câmbio, surgiu um profissional que ficou conhecido como “doleiro”, que utiliza métodos clandestinos à margem das regras do mercado de câmbio oficial para disponibilizar moeda estrangeira em espécie ou recursos em contas bancárias no exterior, indicadas por seus clientes.

O COAF em Casos e Casos de Lavagem de Dinheiro (2016, p. 156), assim trata o tema:

Os doleiros funcionam como uma “casa de câmbio clandestina”. Disponibilizam no exterior os valores em conta indicada, normalmente em nome de uma empresa “offshore”, ou de pessoas interpostas (“laranjas”). Referidas contas, muitas vezes encontram-se em “paraíso fiscal”, controladas pelo real beneficiário de modo oculto por meio de documentos particulares. O “doleiro” contribui no processo de lavagem de dinheiro, como intermediário, tentando afastar os recursos de sua origem ilícita.

Conforme Conserino e Araújo (2023), estes agentes intermediários fazem a transferência de valores burlando as regras do sistema financeiro onde atuam, sem tributação ou autorização, sendo duas as formas mais frequentes:

Compra de dólares/euros: nessa operação o cliente lavador faz o pagamento em reais (espécie) no Brasil ao doleiro e deseja receber o equivalente em dólares/euros creditados em contas no exterior. Normalmente é utilizado por agentes públicos que buscam enviar recursos decorrentes do crime de corrupção para fora do país sem a fiscalização dos órgãos de controle.

venda de dólares/euros: neste caso o cliente faz o pagamento em dólares/euros nas contas do doleiro localizadas fora do país. Após receber os valores, o doleiro repassa os valores equivalentes em reais no Brasil, normalmente utilizando empresas de fachada para disfarçar a ilicitude das operações.

Sobre a transferência de dinheiro por meio dos chamados “dólar-cabo” ou “euro-cabo”, realizada por meio de um sistema de compensação de depósitos sem a remessa efetiva de valores, Mendroni (2018, p. 220) traz o seguinte exemplo:

A, residente no Brasil, quer depositar o equivalente a US$ 100 mil em sua conta em um banco em Nova York. Contacta o doleiro brasileiro, que aciona o intermediador residente nos EUA. Este providencia o depósito dos US$ 100 mil, de lá mesmo dos EUA, na conta de “A”. Em compensação, aquele intermediador norte-americano conhece um residente nos EUA que quer depositar os mesmos US$ 100 mil (convertidos para reais) no Brasil. Então, o doleiro brasileiro providencia o depósito do valor, em reais, equivalente aos US$ 100 mil depositados em Nova York, na conta designada pelo intermediador norte-americano. O dinheiro não viajou. Não houve transferência do dinheiro do Brasil aos EUA nem dos EUA para o Brasil, mas operou-se um sistema de compensações, em que os depósitos ocorreram dentro dos EUA e dentro do Brasil, pelos valores equivalentes, conforme as orientações dos clientes.

Muitas vezes a lavagem de dinheiro consiste em transportar ilegalmente valores monetário de uma região à outra, sendo este método conhecido como evasão de fronteiras ou contrabando de dinheiro.

Utilizado pelas organizações criminosas, o transporte físico de dinheiro pode ser considerado um método simples para transferir fisicamente o dinheiro para fora do país. Para realizar o transporte, os criminosos normalmente utilizam-se dos sistemas de transporte (ferroviário, marítimo, aéreo e rodoviário), escondendo o dinheiro em cargas e enviando a destinos variados. Outra forma utilizada é a contratação das chamadas “mulas”, que são indivíduos que buscam burlar a fiscalização, principalmente em aeroportos, para chegar a outro país com grande quantidade de dinheiro escondido em suas bagagens ou até mesmo em partes do corpo. (Callegari, 2017)

O transporte físico de dinheiro em espécie para fora do país sem a devida declaração aos órgãos competentes não é incomum atualmente. Normalmente moedas fortes (dólares americanos ou euros) são transportadas pelos agentes a outros países e no país de destino providenciam o depósito em contas bancárias, adquirirem bens imóveis e móveis, trocam por moeda local, investem em empresas. (Conserino e Araújo, 2023)

Mendroni (2018, p. 214) trata da seguinte forma este método:

O transporte físico de dinheiro (em cash) pode configurar, por si só, a prática de lavagem de dinheiro. Em regra, não existe explicação lógica e plausível para o transporte de grandes quantias, considerando o atual estágio tecnológico que permite a transferência de dinheiro de forma mais rápida e segura. Quem carrega grandes quantias em espécie, sem que haja um motivo claro de sua justificativa, pode estar – só pelo transporte – carregando-o para ocultar a sua origem, configurando o delito de lavagem de dinheiro. Se o dinheiro estiver escondido, por exemplo, em fundos falsos de malas, a suspeita aumenta consideravelmente. Incumbirá, neste caso, ao possuidor do dinheiro apresentar uma explicação clara e lógica para o transporte, de forma a substituir esse transporte pela transferência bancária ou outra qualquer.

No Brasil, a entrada ou saída do país com moeda nacional ou estrangeira em espécie pode ser feita por qualquer pessoa física. Entretanto, para valores acima de R$ 10 mil ou equivalente em moeda estrangeira, é obrigatória a apresentação de Declaração Eletrônica de Bens de Viajante (e-BDV) à Receita Federal.

A depender das circunstâncias do caso concreto, além da possibilidade de apontar para a possível prática delitiva de lavagem de dinheiro, a saída do Brasil sem declaração de porte de montante superior ao máximo permitido pode ensejar prisão em flagrante, por crime de evasão de divisas, conforme artigo 22 da Lei nº 7.492/86.

Mas as técnicas empregadas não param por aí, sendo uma das mais comuns e facilmente utilizada, consiste em usar terceiras pessoas para ocultar os ganhos ilícitos.

Também conhecidas como “laranjas” ou “testa de ferro”, são pessoas que agem em nome de outras, utilizando o nome próprio, colaborando para que os criminosos dissimulem os ganhos obtidos de suas atividades ilegais.

Para ocultar os ganhos auferidos ilegalmente, o agente que pratica a lavagem de dinheiro utiliza alguém de confiança, normalmente da família, ou até mesmo um amigo ou conhecido, para que possa utilizar o nome para abrir contas bancárias, comprar imóveis e móveis, abrir empresas etc. São pessoas essenciais para que possa realizar a colocação, dissimulação e integração dos valores ilegais. (Conserino e Araújo, 2023)

De modo geral, o agente criminoso que quer lavar o seu dinheiro raramente o deixará em seu próprio nome. Desta forma, sistematicamente coloca os bens, direitos e valores em nome de terceiros, pensando em desviá-los da ação repressiva do Estado. A conduta da pessoa interposta visa maquiar a utilização dos proveitos criminosos para o agente que praticou o crime antecedente e dele tirou o proveito de forma direta. (Mendroni, 2018)

A interposta pessoa normalmente ocupa um papel em algum tipo de dissimulação, mas sempre sob o controle do criminoso. Dentre os principais papéis que são representados pela interposta pessoa, podemos citar: proprietário de bens; sócio de empresas; procurador; parte em algum contrato; titular de conta bancária; credor/devedor; transportador de valores etc.

Por fim, a aquisição de imóveis é outra modalidade frequentemente utilizada. O setor imobiliário é tradicionalmente alvo dos lavadores. Os altos valores dos imóveis e a volatilidade de seus preços proporcionam um mercado atrativo para os criminosos injetarem os recursos ilegais na economia.

Por meio da compra e venda de imóveis e de falsas especulações os criminosos conseguem burlar os sistemas de controle. A prática mais comum é registrar a compra de um imóvel por um valor menor daquele que foi negociado, e a diferença para completar o valor que realmente foi pago é feito em separado e em espécie, formalizado em contrato particular sob a justificativa de ser referente à reforma realizada no imóvel. (Callegari, 2017)

Neste sentido, Conserino e Araújo (2023, pag. 500) trazem o seguinte exemplo sobre o tema:

O agente lavador adquire um imóvel pelo valor de R$500 mil reais, mas na verdade acorda com o vendedor a necessidade de declarar falsamente valor menor – R$ 100 mil reais. O valor do imóvel é comumente pago com dinheiro em espécie. O agente lavador paga em dinheiro os restantes R$ 400 mil reais diretamente ao vendedor (sem que isso fique registrado oficialmente). Posteriormente o lavador pode vender o imóvel pelos R$ 500 mil reais (valor de mercado) ou até por valor maior e automaticamente terá se “livrado” da origem inicialmente espúria dos valores ilícitos, com plena possibilidade de reinserção com “ar de legalidade” destes recursos na economia.

A prática da lavagem de dinheiro através da compra de imóveis habitualmente vem acompanhada de uma “falsidade”, registrada em uma declaração ou comprovação de gastos falsa. São situações em que o crime de lavagem vem conectado com o crime de falsidade ideológica ou falsidade material, pois para justificar a diferença de valor realmente pago no imóvel é necessário apresentar informações de preço e reforma não condizentes com a realidade. (Mendroni, 2018)

As mais variadas técnicas, métodos e modalidades de lavagem de dinheiro não se encerram por aqui, existem diversas outras que envolvem os mais variados setores da economia, como também aquelas mais específicas, relacionadas a doações, bilhetes premiados, transferências eletrônicas etc. Mas devido às limitações do presente estudo, identificamos as principais, as quais foram expostas.

6. CONSIDERAÇÕES FINAIS

A partir das informações expostas no presente estudo científico, algumas conclusões sobre o crime de lavagem de dinheiro serão apresentadas.

Conforme exposto, a lavagem de dinheiro é prática comum das organizações criminosas e somente na década de 70 tomou maiores proporções, começando a ser investigada com mais rigor devido a enorme quantidade de recursos oriundos do tráfico de drogas. Desde então, o crime organizado internacionalizou-se, as condições transnacionais de comércio cresceram e as formas de lavagem de dinheiro vêm se aperfeiçoando ao longo dos anos.

Diante disto, a cooperação internacional dos Estados organizou-se para desenvolver políticas de combate ao crime de lavagem. Através de tratados e convenções, estas políticas foram uniformizadas de acordo com a peculiaridades de cada região do globo. Além disto, criou-se uma estrutura para troca de informações através de organizações intergovernamentais, como é o caso do GAFI/FATF, cujo propósito é desenvolver e promover políticas nacionais e internacionais de combate à lavagem de dinheiro, assim como o COAF, autoridade central brasileira do sistema de prevenção e combate à lavagem de dinheiro.

Desta forma, com o propósito de buscar maior eficiência da legislação brasileira no combate ao crime de lavagem de dinheiro, a Lei 12.683/12 modificou vários preceitos normativos da Lei 9613/98.

Inicialmente, verifica-se que uma das principais mudanças trazidas pela lei foi em relação às hipóteses que caracterizam condutas antecedentes à lavagem de dinheiro. O texto da nova lei extinguiu o rol taxativo de crimes antecedentes e passou a admitir como delito antecedente qualquer crime ou contravenção penal. Esta alteração trouxe questionamentos por parte da doutrina, que entendeu haver uma certa desproporcionalidade, pois até uma contravenção simples, se acompanhada de encobrimento de recursos, poderia ensejar o crime de lavagem de dinheiro, com pena de reclusão de 3 a 10 anos e multa.

Outra alteração relevante, diz respeito a redação original da Lei 9.613/98 que previa que ocultar ou dissimular bens, direitos ou valores provenientes de crimes praticados por organização criminosa configurava lavagem de dinheiro. O Supremo Tribunal Federal – STF havia considerado incabível a tipificação da conduta como integrantes de organização criminosa, pois não havia no ordenamento jurídico interno a definição do conceito “organização criminosa”. Além disto, o rol de crime antecedentes era considerado taxativo e não fazia menção ao crime de quadrilha.

Assim, a alteração feita pela Lei 12.683/12 acabou com essa controvérsia, porque independentemente da existência de definição, qualquer infração penal cometida por integrantes de um grupo criminoso, caso haja ocultação ou dissimulação de recursos, configurará o crime de lavagem de dinheiro.

Por último, um dos mais importantes pontos alterados foi referente a supressão da expressão “que sabe”, contida no art. 1º, §2º, I, da Lei 9.613/98. Esta alteração permitiu a expansão do tipo penal, possibilitando a punição nos casos de dolo eventual, visto que antes punia-se apenas as condutas praticadas com dolo direto.

Este ponto da reforma deixa claro a intenção do legislador em fomentar condenações, pois estende a punição àqueles que suspeitam da origem ilícita dos recursos. Se por um lado alguns doutrinadores entendem que a aplicação do dolo eventual torna a Lei mais eficiente, por outro, a aplicação do dolo eventual deve ser revista e utilizada com muita cautela, para não criar complicações àqueles que trabalham com recursos alheios.

Assim sendo, conclui-se que, de certa forma, a intenção do legislador em tornar a Lei de Lavagem de Dinheiro mais eficiente foi alcançada, pois tornou o crime de lavagem mais abrangente e aumentou a possibilidade de enquadramento em diversas situações. Porém, a aplicação destas mudanças e sua real efetividade deverá ser analisada com cautela, buscando averiguar na prática as vantagens e desvantagens obtidas.

REFERÊNCIAS

ARAÚJO, Fernando Henrique de Moraes. CONSERINO, Cassio Roberto. Crime Organizado e Lavagem de Dinheiro: Teoria e Jurisprudência. 2. Ed., rev., atual. e ampl. – São Paulo: Juspodvim, 2023.

BADARÓ, Gustavo Henrique. BOTTINI, Pierpaolo Cruz. Lavagem de dinheiro. 4. ed. São Paulo: Thomson Reuters, 2019.

BECK, F. R. O confisco de bens no crime de lavagem de capitais: o problema da confusão entre patrimônio lícito e ilícito. Vol. 5 N.º 1 (2022): J2 – Jornal Jurídico, disponível em <https://revistas.ponteditora.org/index.php/j2/article/view/625>. Acesso em 30 jan. 2024.

BLANCO CORDEIRO, Isidoro. El delito de blanqueo de capitales. 3. ed. Navarra: Arazandi, 2012.

BARROS, Marco Antonio de. Lavagem de capitais e obrigações civis correlatas. 2. ed. São Paulo: Ed. RT, 2007. p.49

BRASIL. Lei da Lavagem de Dinheiro, 1998. Disponível em: http://www.planalto.gov.br/ccivil_03/Leis/L9613.htm. Acesso em jan. 2024.

BRASÍLIA, Supremo Tribunal Federal, HC 96007 / SP – SÃO PAULO, HABEAS CORPUS, Relator(a): Min. MARCO AURÉLIO, Julgamento: 12/06/2012, Publicação: 08/02/2013, Órgão julgador: Primeira Turma. Disponível em: https://jurisprudencia.stf.jus.br/pages/search/sjur223873/falset. Acesso em: 10 jan. 2024;

CALLEGARI, André Luis; WEBER, Ariel Barazzeti. Lavagem de dinheiro. São Paulo: Editora Atlas, 2017.

CAVALCANTE, Márcio André Lopes. Comentários à Lei n.º 12.683/2012, que alterou a Lei de Lavagem de Dinheiro. Dizer o Direito. Disponível em: http://www.dizerodireito.com.br. Acesso em: 15 jan. 2024.

CONSELHO DE CONTROLE DE ATIVIDADES FINANCEIRAS – COAF. Fases da lavagem de dinheiro. Disponível em: <https://www.gov.br/coaf/pt-br/assuntos/o-sistema-de-prevencao-a-lavagem-de-dinheiro/o-que-e-o-crime-de-lavagem-de-dinheiro-ld>. Acesso em: 10 jan. 2024.

CONSELHO DE CONTROLE DE ATIVIDADES FINANCEIRAS – COAF. Grupo de Ação Financeira contra a Lavagem de Dinheiro e o Financiamento do Terrorismo (Gafi/FATF). Disponível em: <https://www.gov.br/coaf/pt-br/assuntos/o-sistema-de-prevencao-a-lavagem-de-dinheiro/sistema-internacional-de-prevencao-e-combate-a-lavagem-de-dinheiro/o-coaf-a-unidade-de-inteligencia-financeira-brasileira>. Acesso em: 21 jan. 2024.

CONSELHO DE CONTROLE DE ATIVIDADES FINANCEIRAS – COAF. Casos e Casos: Coletânea de Casos Brasileiros de Lavagem de Dinheiro – Brasília: COAF, 2016. Disponível em: <https://www.gov.br/coaf/pt-br/centrais-de-conteudo/publicacoes/publicacoes-do-coaf-1/casosecasos_coletanea-completa_setembro2016.pdf/view> Acesso em: 04 fev. 2024.

DE CARLI, Carla Veríssimo. Lavagem de dinheiro: ideologia da criminalização e análise do discurso. Porto Alegre: Verbo Jurídico, 2012. p. 118

FONSECA, Pedro H. C. Lavagem de dinheiro: Aspectos dogmáticos. Indaiatuba, SP: Editora Foco, 2021. Pag. 77

GRUPO DE AÇÃO FINANCEIRA INTERNACIONAL PARA A LAVAGEM DE DINHEIRO – Financial Action Task Force (GAFI-FATF). As recomendações do GAFI. [S.l] 2024. Disponível em <https://www.fatf-gafi.org/content/dam/fatf-gafi/translations/Recommendations/FATF-40-Rec-2012-Portuguese-GAFISUD.pdf.coredownload.inline.pdf>. Acesso em 21 jan. 2024

MAIA, Rodolfo Tigre. Lavagem de dinheiro: lavagem de ativos provenientes de crime: anotações às disposições criminais da Lei nº 9.613/98. São Paulo: Malheiros, 2004.

MARQUES, N. J. F. O papel do COAF no combate ao crime de lavagem de dinheiro. Conteúdo Jurídico, Brasília-DF, 2014

MENDRONI, Marcelo Batlouni. Crime de Lavagem de Dinheiro. 4 ED. São Paulo: Editora Atlas, 2018.

MORO, Sergio Fernando, Crime de lavagem de dinheiro. São Paulo: Saraiva, 2010, p. 16.

OLIVEIRA, Willliam Terra. In: CERVINI, Raúl; OLIVEIRA, William Terra; GOMES, Luiz Flávio. Lei de Lavagem de Capitais. São Paulo: Revista dos Tribunais, 1998. Pag. 320.

RIPOLLÉS, José Luís Diez. El blanqueo de capitales procedente del tráfico de drogas. Actualidad Penal, [S.l.], nº 32, set. 1994.

SANTANA, Jairo Brandão de. Desenvolvimento e análise de corpus para reconhecimento de entidades nomeadas em relatórios de inteligência financeira. Universidade Federal de Santa Catarina, Florianópolis, 2020.

SASAKI, Luiz Fernando Hideichi. A prevenção à lavagem de dinheiro no setor de seguros: lições da experiência internacional. Rio de Janeiro: ESG, 2018.

TONDINI, Bruno. Blanqueo de capitales y lavado de dinero: su concepto, historia y aspectos operativos. Buenos Aires: Centro Argentino de Estudios Internacionales, 2008

UNDOC. The money-Laundering cycle. [S.l.], 2024. Disponível em: <https://www.unodc.org/unodc/en/money-laundering/overview.html>. Acesso em 11 jan. 2024.

1Acadêmico de Direito da Faculdade ISEPE/RONDON. e-mail: mjfollmann@yahoo.com.br

2Professor Orientador da Faculdade ISEPE/RONDON. e-mail: marcelo@gubertepaz.com.br