IMPACTS OF CUSTOMER RELATIONSHIP MANAGEMENT WITHIN FINTECHS TO GENERATE MORE QUALIFIED LEADS: AN INTEGRATIVE LITERATURE REVIEW.

REGISTRO DOI: 10.5281/zenodo.8225138

Julia Cristina Lazarini¹

Rebeca Suelen de Oliveira²

Claudio Augusto Kelly³

RESUMO

Ao deparar-se com uma mudança grande como a tecnológica em que o mundo vem passando, o sistema financeiro como um todo necessitou e passou por diversas mudanças, uma delas foi o surgimento de novos modelos de negócios totalmente digitais, as então denominadas fintechs. As Fintechs, empresas que utilizam a tecnologia a favor dos serviços financeiros, têm crescido e se consolidado no mercado. Elas atuam em produtos financeiros focando na experiência do cliente, com mais praticidade e rapidez na resolução de problemas. Com a chegada das Fintechs, os bancos tradicionais intensificaram o uso da tecnologia a seu favor e inovaram o modo de apresentar seus serviços e produtos. O artigo baseou-se numa revisão integrativa da literatura e teve como objetivo apresentar os impactos da gestão de relacionamento no setor bancário brasileiro com a entrada das fintechs. Para o desenvolvimento deste trabalho foram pesquisados e analisados artigos originais publicados nos últimos 15 anos do banco de dados SCIELO e GOOGLE ACADÊMICO. As palavras-chave utilizadas para seleção dos artigos envolvidos nesta pesquisa foram: (1) Fintechs, (2) Marketing de Relacionamento, (3) Leads Qualificados, (4) Benchmarking. (1) Infraestrutura, (2) Logística, (3) Transporte, (4) Exportação. A partir do desenvolvimento deste trabalho percebeu-se que o CRM pode ser uma ferramenta valiosa para ajudar as fintechs a gerar leads mais qualificados e converter esses leads em clientes fiéis. No entanto, a implementação bem-sucedida do CRM depende de uma abordagem cuidadosa e estratégica, e de uma cultura empresarial que valorize o relacionamento com o cliente.

Palavras-chave: Fintechs; Marketing de Relacionamento; Leads Qualificados; Benchmarking.

ABSTRACT

When facing a big change like the technological one the world has been going through, the financial system as a whole needed and underwent several changes, one of them was the emergence of new fully digital business models, the so-called fintechs. Fintechs, companies that use technology in favor of financial services, have grown and consolidated in the market. They operate in financial products focusing on the customer experience, with more practicality and speed in solving problems. With the arrival of Fintechs, traditional banks intensified the use of technology in their favor and innovated the way of presenting their services and products. The article was based on an integrative literature review and aimed to present the impacts of relationship management in the Brazilian banking sector with the entry of fintechs. For the development of this work, original articles published in the last 15 years in the SCIELO and GOOGLE ACADÊMICO database were researched and analyzed. The keywords used to select the articles involved in this research were: (1) Fintechs, (2) Relationship Marketing, (3) Qualified Leads, (4) Benchmarking. (1) Infrastructure, (2) Logistics, (3) Transport, (4) Export. From the development of this work, it was realized that CRM can be a valuable tool to help fintechs generate more qualified leads and convert these leads into loyal customers. However, successful CRM implementation depends on a careful, strategic approach and a company culture that values customer relationships.

Keywords: Fintechs; Marketing of relationship; Qualified Leads; Benchmarking.

1. Introdução

No atual cenário econômico, não é permitido ficar para trás, ser retardatário agora significa clientes perdidos e sérios arranhões nos lucros –para não dizer prejuízos. Mas como não se atrasar quando os clientes estão mudando à velocidade da luz? Segundo o consultor Paul Greenberg, a resposta está na ferramenta CRM (Customer Relationship Management – Gestão de Relacionamento com o Cliente) é uma estratégia que reúne as mais avançadas tecnologias para a empresa chegar mais rápido a este século.

Segundo Brent Frei, fundador da Onyx Software, CRM é um conjunto de processos e tecnologias para gerenciar relacionamentos com clientes efetivos e potenciais e com parceiros de negócios por meio do marketing, vendas e serviços, independentemente do canal de comunicação. (Greenberg, 2001, p.5). Em sua concepção, as estratégias tecnológicas são executadas em quatro níveis, de acordo com a capacidade de organização vertical e horizontal de todos os processos de cada empresa: funcional, departamental, CRM parcial e CRM. Quando se atinge o quarto nível, estão presentes: um único e universalmente compartilhado centro de dados; estratégias e processos departamentais coordenados; um sistema de relatórios em circuito fechado e análises em tempo real; processos tradicionais e baseados em Internet compatíveis e que convivem em um só mosaico de CRM.

Kotler (2000) cita que empresas inteligentes desenvolvem relacionamentos de confiança a longo prazo com clientes, fornecedores, revendedores e distribuidores. E ainda finaliza dizendo que o marketing de relacionamento é fundamentado no princípio de que os clientes precisam de atenção contínua.

Então, na busca por estabelecer um relacionamento duradouro e por manter clientes satisfeitos e fiéis, as empresas fazem uso da chamada Gestão de Relacionamento com o Cliente (CRM) ou simplesmente Marketing de Relacionamento (Demo e Rozzett, 2010; Kotler e Keller, 2012).

O CRM oficializa um relacionamento mais sólido entre a organização e o cliente; aumenta a quantidade de vendas casadas; simplifica o processo do marketing com as vendas, diminuindo custos de propaganda; efetiva vendas com sucesso e satisfação, e além dos benefícios relacionados à satisfação de clientes atuais e novos, traz benefícios para a organização no geral, como aumento de vendas, diminuição de custos, o que consequentemente torna-a mais rentável.

Limeira (2010, p. 6) informa que as empresas passaram a adotar esse tipo de estratégia em função de pesquisas que indicam que a conquista de um novo cliente custa, em média, cinco vezes mais do que a manutenção de um cliente atual. Limeira (2010, p. 7) ressalta ainda que o marketing de fidelização, ou de retenção, é o primeiro degrau do marketing de relacionamento, e envolve o estabelecimento de uma estratégia para reter ou fidelizar os clientes, através da adoção de ações integradas, sistemáticas e contínuas de promoção e comunicação, que se traduzem em frequência e repetição de compra por parte dos clientes, que devem ser recompensados por isso.

Pequenos empreendedores ou pessoas leigas, em muitos casos não sabem como investir o seu dinheiro ou mesmo identificar soluções importantes para o seu negócio ou vida pessoal. Quando se é trabalhado de forma eficaz a fidelização do cliente, o time de relacionamento do negócio, por exemplo, pode identificar a segmentação que o empreendedor atua e equipe de finanças pode oferecer investimentos que estejam ligados ao seu crescimento financeiro. Em contrapartida, a a partir de dados coletados, o CRM busca identificar e conhecer pessoas leigas que utilizem a Fintech e seus interesses, para oferecer soluções de melhorias de crédito, relacionamento com o mercado, maneiras de investir dinheiro e outras estratégias para a fidelização do cliente e posteriormente a possibilidade de ser um Lead qualificado.

Sendo assim, o lead qualificado é o contato que apresenta todas as características de um cliente em potencial. Ele demonstra intenção de compra e tem uma forte tendência para fechar um negócio com a sua empresa. É importante fazer a definição do lead qualificado para aplicar da melhor forma as estratégias de vendas. Assim, o seu time não vai perder tempo nem recursos com os contatos errados, como alguém que esteja apenas fazendo pesquisas ou até mesmo um concorrente realizando benchmarking.

Por meio da qualificação dos leads faz-se essa separação, definindo quem pode ser trabalhado nas estratégias de marketing e vendas objetivando uma conversão; e aqueles que não vão passar do estágio de atração porque não têm o perfil do público-alvo.

Neste contexto, esta pesquisa visa entender os impactos do CRM (Customer Relationship Management – Gestão de Relacionamento com o Cliente), nas Fintechs e bancos digitais, para a captação de Leads qualificados, tendo em mente que o relacionamento com o cliente é tão importante quanto a captação do mesmo. Portanto, foram realizados levantamentos de informações que mostraram a modernização dos bancos atuais para com os clientes, com o emprego do software de lead CRM, visando analisar o porque a geração de leads é importante dentro das fintechs.

2. Metodologia

A revisão integrativa da literatura é uma abordagem de síntese de evidências que visa a combinar resultados de diferentes tipos de estudos, como estudos quantitativos e qualitativos, em uma única análise. Essa abordagem permite uma análise mais abrangente e completa do tema de interesse, integrando informações de estudos com diferentes metodologias e perspectivas. A revisão integrativa pode ser uma ferramenta útil para gerar novas hipóteses, identificar lacunas de conhecimento e fornecer informações para o estudo em questão.

No caso específico deste estudo sobre o papel do CRM na geração de leads mais qualificados em fintechs, a revisão integrativa da literatura foi escolhida como metodologia de pesquisa para permitir uma análise ampla e aprofundada do tema. Para isso, foram seguidas as etapas comuns de uma revisão integrativa da literatura, que incluem a definição da pergunta de pesquisa, a busca sistemática por estudos relevantes, a seleção dos estudos de acordo com critérios pré-definidos, a extração de informações relevantes dos estudos incluídos e a síntese e análise dessas informações.

A definição da pergunta de pesquisa foi crucial para orientar todo o processo de revisão integrativa da literatura. Neste caso, a pergunta de pesquisa foi: “Qual é o papel do CRM na geração de leads mais qualificados em fintechs?”. A partir dessa pergunta, foram definidos os critérios de inclusão e exclusão dos estudos a serem buscados. A busca sistemática por estudos relevantes foi realizada em bases de dados relevantes, como Web of Science e Google Scholar, utilizando termos de busca relacionados ao tema de interesse. A seleção dos estudos incluídos foi feita com base nos critérios pré-definidos, como idioma, enfoque em fintechs e CRM e apresentação de informações relevantes sobre a geração de leads qualificados.

A extração de informações relevantes dos estudos incluídos foi feita de forma sistemática, com a utilização de formulários padronizados para registrar as informações relevantes. As informações extraídas foram categorizadas de acordo com os critérios pré-definidos e posteriormente sintetizadas e analisadas.

Neste estudo sobre o papel do CRM na geração de leads mais qualificados em fintechs, o período analisado foi definido como os últimos 20 anos (2000-2020), com o objetivo de incluir estudos mais recentes que reflitam a realidade atual das fintechs e do mercado financeiro. Essa decisão também levou em consideração a evolução tecnológica e as mudanças no comportamento do consumidor, que podem afetar a eficácia do uso de estratégias de CRM para a geração de leads qualificados.

Por fim, os resultados da revisão integrativa da literatura foram apresentados e discutidos de forma aprofundada, com destaque para as principais tendências e lacunas de conhecimento identificadas. Esses resultados foram utilizados para propor recomendações práticas para a geração de leads qualificados em fintechs a partir do uso de estratégias de CRM.

3. Referencial teórico

3.1 Fintechs

Quando se trata de atender as demandas da sociedade atual é necessário adaptar-se na mesma velocidade que as necessidades aparecem. Com o surgimento de novas formas de interação, disponibilidade da informação e agilidade das plataformas digitais, as relações comerciais se adaptaram as novas formas de consumo.

Pode-se considerar que as Fintechs surgiram com foco na mudança do formato de oferta dos serviços financeiros. O termo ‘Fintech’ surgiu da combinação das palavras em inglês Financial (finanças) e Technology (tecnologia) que sintetizam a ideia de que as Fintechs são empresas que oferecem serviços financeiros que se diferenciam pela praticidade e facilidade proporcionadas pela tecnologia (Alecrim, 2016). Assim, Fintechs são startups (empresas em fase embrionária com uma proposta de negócios inovadora) que aproveitaram a expansão tecnológica e utilizaram-na a favor dos serviços financeiros, a fim de inová- los e torná-los mais acessíveis e práticos.

As Fintechs são devidamente fiscalizadas pelo BCB, com uma legislação mais branda, o que favorece nos custos menores nos serviços e produtos oferecidos, além de possuírem mais agilidade em relação às instituições bancárias tradicionais e já nascerem no mundo digital, o que torna os processos mais práticos aos consumidores. Conforme descrito por Fabio Gonsalez, co-fundador da Fintechlab, 2019:

As autoridades reguladoras estão se mostrando muito propensas a avançar em normas e procedimentos que garantam maior segurança jurídica e estimule a competição no sistema financeiro. Os investidores, por sua vez, identificam a capacidade das fintechs em explorar as ineficiências do sistema financeiro e, com isso, entregar lucratividade com uma margem de risco saudável. Enquanto isso, a evolução tecnológica coloca à disposição dos empreendedores ferramentas cada vez mais poderosas e com acesso cada vez mais fácil para o desenvolvimento de seus modelos de negócios. (FINTECHLAB, 2019).

Segundo a Associação Brasileira de Fintechs (ABFintechs, 2018), as Fintechs conseguem atender um número maior de pessoas pois buscam simplicidade de operação, possuem estrutura e custos menores, acesso a serviços financeiros com maior transparência, menor burocracia e normalmente atendem algum nicho corporativo que não é bem atendido pelos grandes bancos.

No Brasil, há vários nichos de Fintechs como de crédito, pagamento, gestão financeira, empréstimo, investimento, financiamento, seguro, negociação de dívidas e câmbio. Com isso os consumidores não precisam depender de uma única instituição financeira. O desenvolvimento das Fintechs no Brasil e em diversos lugares do mundo é concretizado com uma base de ferramentas robustas, que permite o alcance de resultados antes inalcançáveis (ARAUJO, et al, 2020).

Diversas tecnologias utilizadas massivamente pelas Fintechs são descritas por Araujo (2020):

Big Data, que permite a armazenagem e a interpretação de um grande volume de dados.

Blockchain, estrutura de armazenagem e transmissão de dados em blocos.

Internet of Things (internet das coisas), capacidade de objetos captarem e enviarem dados pela internet sobre o comportamento de seus usuários.

APIs (Aplication Programming Interface), o resultado desta aplicação é permitir que dois aplicativos se comuniquem entre si, facilitando a integração entre duas interfaces de programas.

Machine Learning (aprendizado de máquina), campo da inteligência artificial que usa dados para interpretar e traçar modelos matemáticos, permitindo que se façam previsões e tomadas de decisões com menores riscos.

Cloud Computing (Computação em Nuvem), ajuda as Fintechs no processamento e armazenamento de grandes quantidades de dados e na capacidade de computação, com uma maior flexibilidade e menor custo, em qualquer lugar a qualquer momento.

3.2 LeadsQualificados

Um lead é um cliente em potencial para sua marca, com interesse genérico no tipo de produto que você oferece. Na prática, leads qualificados são aqueles que passam pelo fluxo de nutrição, para serem educados a respeito do problema que têm e da solução ideal para ele, que é aquela disponibilizada pelos seus produtos ou serviços. Entender o que são leads qualificados e sua importância para o aumento das oportunidades de vendas é fundamental para o sucesso de um negócio. Eles estão presentes principalmente em uma estratégia de funil de vendas, o qual faz parte do que chamamos de inbound marketing.

Por definição, inbound marketing é a metodologia que tem como premissa a atração de contatos por meio de conteúdos de qualidade, os quais ajudarão a guiar potenciais clientes ao longo de suas jornadas de compra. Nesse processo, eles serão nutridos com tais conteúdos e se tornarão mais qualificados, aumentando as chances de uma conversão.

Isso acontece porque um lead recém-adquirido ainda não consolidou qual sua necessidade ou definiu quais soluções considera serem relevantes. Podemos dizer que o primeiro contato é amplo e genérico, estabelecendo uma ligação ainda fraca entre a marca e o consumidor.

3.2.1 Como gerar leads qualificados?

Ao trabalhar a geração de leads qualificados, o objetivo é educá-los para que possam reconhecer o valor real e sentimental que o seu produto ou serviço proporciona. À medida que ele avança pelas etapas do funil de vendas, maiores as chances de uma proposta ser bem-recebida, resultando na compra. O processo de geração de leads qualificados se dá por meio de uma série de etapas e acontece de forma gradual, como se fosse a construção de um relacionamento entre a empresa e o futuro cliente.

Uma das estratégias mais básicas sobre como conseguir leads qualificados está relacionada a conceitos de marketing de conteúdo. Uma delas é o SEO (Search Engine Optimization – Otimização Para Mecanismos de Busca), que nada mais é do que a otimização de conteúdo para que estes apareçam nas primeiras posições dos mecanismos de busca, ou seja, é o processo de melhorar a qualidade e a quantidade de tráfego de um site para um site ou página da Web a partir dos mecanismos de pesquisa.

Além disso, para que esse processo funcione é importante que a empresa invista em sua reputação para que ganhe credibilidade frente aos potenciais compradores. Ao longo da sua jornada de compra, o cliente passará por basicamente três etapas:

Consciência: aqui o lead passa a ter consciência de que há um problema a ser resolvido e estará disposto a trocar informações pessoais (nome, e-mail e telefone, por exemplo) para encontrar soluções através de um conteúdo rico, por exemplo;

Consideração: nesta etapa o lead já estará educado o suficiente para saber qual é a melhor solução para sua dor. Aqui é que estão os leads qualificados e é preciso investir energia aqui para que eles se convertam em clientes;

Decisão: por fim, na etapa da decisão será decidido qual é a melhor empresa que atende às suas demandas.

Diretamente relacionada à jornada de compra está a metodologia de inbound marketing, a qual também é composta por três fases:

Atração: nesta fase as pessoas passam a conhecer sua marca e tornam-se visitantes de seu site, blog e redes sociais, por exemplo;

Envolvimento: aqui os visitantes que estão dispostos a seguir na jornada com sua empresa trocam informações pessoais por meio de formulários e passam a ser leads. A partir daqui é importante nutrir esses leads com conteúdo que guiem eles em suas jornadas para que eles se tornem leads qualificados e finalmente se convertam em clientes;

Encantamento: após a realização da compra, é importante acompanhar o pós-venda desse cliente para que ele se encante com a marca e torne-se um promotor dela.

Todas as fases, tanto da jornada de compra quanto de inbound marketing, fazem parte da estratégia de geração de leads qualificados. Por isso, entender a fundo a importância de cada uma delas e como a qualificação dos contatos pode ser feita em cada etapa é fundamental para o sucesso do seu negócio.

3.2.2 Três etapas para qualificação de leads.

Tudo isso ganha impulso quando observamos sua aplicação prática, considerando a perspectiva do processo de qualificação de leads, que consiste de três estágios principais, são eles:

Transformação de lead comum para MQL (Marketing Qualified Leads – Leads Qualificados para Marketing ou MQL);

Os Leads Qualificados para Marketing (MQL) são aqueles captados pelas estratégias de atração, ou seja, demonstraram interesse em algo relacionado a sua marca e compartilharam informações de contato. A partir daí, eles seguiram sendo impactados por novos materiais e continuaram a engajar com esses conteúdos. Isso significa que eles estão prontos para serem adicionados às bases que recebem suas campanhas de marketing e divulgação, fortalecendo a conexão entre o seu interesse e o que é ofertado pela sua empresa. Em outras palavras, ele está sendo educado para enxergar positivamente e interagir com suas estratégias de marketing.

Depois de demonstrar interesse na sua marca, o engajamento do cliente em potencial é testado, para confirmar que ele deseja e irá interagir quando receber os conteúdos da sua estratégia de marketing.

Educação do MQL para que ele se torne um SAL (Sales Accepted Leads – Leads Aceito para Venda);

Isso acontece quando a equipe de marketing reconhece que o consumidor em potencial já amadureceu bastante e avançou no funil de vendas a ponto de poder receber uma proposta comercial mais direta. Porém, o time de vendas não irá passá- lo adiante de forma automática. Antes disso, as informações de contato, o lead scoring e as interações feitas com esse cliente serão analisadas para confirmar que ele está pronto para reconhecer o valor no produto e considerar a compra. Quando isso acontece, ele é aceito pelo time de vendas e poderá ser inserido nas demandas desses profissionais.

Ao ser educado e amadurecido pelo time de marketing, é chegada a hora de passá-lo para o time de vendas, não sem antes analisar se é o momento certo de avançar no funil de vendas.

Nutrição do SAL para transformação em SQL (Sales Qualified Leads – Leads Qualificados para Venda).

Depois de ser aceito pelo time de vendas, o lead não receberá uma proposta comercial imediatamente. Para assegurar maiores chances de conversão, o processo de qualificação continua. Assim, ele segue sendo educado para reconhecer o valor técnico e emocional de um produto ou serviço. Feito isso, ele se torna um SQL, sigla para Sales Qualified Leads ou leads qualificados para venda. Isso confirma que ele poderá receber uma proposta e as chances de fechar negócio são as mais altas possíveis.

Embora os SQL sejam mais raros que os MQL, um não pode ser obtido sem o outro. Esse é um processo contínuo que otimiza sua estratégia de marketing e precisa ser trabalhado ao longo do funil de vendas. Confirmado que o lead entrou no radar do time de vendas, ele continua sendo trabalhado para confirmar a disponibilidade e interesse em comprar, deixando-o pronto para receber uma proposta com grandes chances de gerar bons negócios para sua marca.

3.2.3 Vantagens da capacitação e qualificação de leads

Criação de um relacionamento entre empresa e cliente.

Ao longo da jornada do consumidor, o lead entra em contato com a empresa em diferentes momentos e, a cada um deles, sua visão sobre ela vai se fortalecendo. O contato passa a confiar mais naquela marca e passa a confiar suas informações a ela para continuar em sua jornada.

Os leads são de fato qualificados.

Por meio do processo de inbound marketing é possível captar leads qualificados ao longo de suas jornadas para conduzi- los e orientá-los até a tomada de decisão da compra.

Maiores as chances de conversão.

Ao longo do processo de geração de leads, o contato já percorreu todo o funil de vendas e ao longo dele conheceu sua marca, seus produtos e suas soluções. Por isso, ao chegar na etapa de decisão as chances de conversão são muito maiores pois ele já foi nutrido com informações suficientes para optar pela sua empresa.

Além disso, para otimizar a conversão é preciso investir em uma estrutura adequada para o time de vendas e em ferramentas que facilitem esse processo. Por isso, considere essa opção para garantir que seus leads qualificados de fato se tornem clientes da empresa.

3.3 Gestão de relacionamento com o cliente

3.3.1 A fidelização do cliente

Fidelizar clientes é basicamente mostrar a eles o quanto são importantes para sua empresa e, por isso, são merecedores de algumas vantagens para que sempre retornem. Com um bom cartão de visitas você apresenta sua empresa, mas é com a fidelização de clientes que estabelece uma relação duradora, ou seja, quando o consumidor precisar de uma mercadoria, produto ou serviço que você oferece, vai pensar primeiro na sua maraca.

Pode-se dizer que a maior riqueza de um empresário é o cliente fiel, porque ele passa a ser o porta-voz para sua marca. Com potencial de engajamento, eles ajudam a atrais novos compradores e compartilham a boa imagem que têm o seu negócio. É assim que começa o efeito dominó, pois um cliente te indica para um amigo, que indica a outro e esse indica para mais um, no final, diversos compradores em potencial chegam até você com algo precioso: uma indicação de alguém conhecido e satisfeito.

Equivocadamente, o objetivo de alguns administradores dentro de uma organização é quase que exclusivamente vender os produtos fabricados. Aqueles que conseguem perceber as ferramentas existentes no marketing como instrumentos para agregar valor às vendas já possuem um diferencial que influenciará no sucesso da empresa em que atuam. Dentre essas ferramentas, destaca-se o marketing de relacionamento.

Segundo Bogmann (2000, p. 23), “o marketing de relacionamento é essencial ao desenvolvimento da liderança no mercado, à rápida aceitação de novos produtos e serviços e à consecução da fidelidade do consumidor”. É através dele que as organizações podem projetar e lançar ações voltadas aos clientes, buscando que estes se tornem mais próximos de seus produtos ou serviços, de forma a utilizá-los e recomendá-los. A função básica do marketing de relacionamento em uma organização é conquistar a fidelidade de seus clientes, criando e mantendo relacionamentos duradouros e lucrativos, especialmente hoje, em um momento voltado à infidelidade dos consumidores. Com o crescimento de um panorama desfavorável do mercado, devido ao alto índice de concorrência nos mais diferenciados setores, a perspectiva é de que esse tipo de marketing ganhe força e cresça.

Vavra (1993, p. 30) ressalta que “[…] mais de 90% dos clientes insatisfeitos não farão esforços para fazer reclamações; eles simplesmente passam a fazer negócios com um concorrente”. O autor ainda comenta que o dano dessa situação para a empresa é muito maior que apenas a perda do cliente, pois um cliente insatisfeito transmite suas queixas a outros clientes atuais ou potenciais. Fidelizar é uma tarefa extremamente difícil, mas inúmeras empresas estão surgindo com uma mentalidade mais avançada de atuação junto ao seu mercado como um todo.

Criar sistemas de fidelidade é um passo importante para que as empresas não tenham a todo o momento que passar por dificuldades. O desenvolvimento de estratégias voltadas para a fidelidade do cliente é de responsabilidade da equipe que trabalha com o marketing de relacionamento, que irá planejar ações para um processo organizacional constante.

3.3.2 A importância da fidelização do cliente

Com mercados tão disputados, qualquer produto ou serviço pode ser copiado ou melhorado. Aumentando cada vez mais a concorrência em todos os setores. Por isso, não adianta oferecer as melhores mercadorias ou melhor prestação de serviços. Para fidelizar, é preciso ultrapassar os limites de satisfação do cliente. Sabemos que produtos e serviços com boa qualidade abrem portas, atraem o interesse dos consumidores e te ajudam a se posicionar no mercado. Mas isso não é suficiente para garantir o retorno dos clientes. E com certeza não quer que eles prefiram a concorrência. Mas no mundo do negócio não basta querer, é preciso agir.

Você precisa “encantar” os clientes, mostrando a eles que seu negócio se diferencia dos demais. Seja por meio de respostas rápidas ou promoções exclusivas. É preciso ter em mente que esse é um trabalho de médio a longo prazo e inclui estratégias bem elaboradas a fim de construir um vínculo afetivo entre sua marca e o cliente.

A fidelização de clientes é um dos principais objetivos de qualquer empresa, independentemente do setor em que atua. No entanto, com a crescente concorrência em mercados cada vez mais competitivos, manter os clientes fiéis pode ser um desafio, especialmente para as empresas de serviços financeiros, como as fintechs.

Segundo Kotler (2006), estabelecer um relacionamento significa criar estratégias e canais que possibilitem uma comunicação direta com o cliente, com o objetivo de construir uma conexão emocional e promover a fidelidade do consumidor. Esse estudo evidencia a importância de manter um relacionamento próximo e personalizado com os clientes, a fim de aumentar a fidelidade e a satisfação do cliente. Aliado a isso, as ferramentas de CRM podem ser usadas para alcançar esse objetivo, por meio de uma comunicação direcionada, personalizada e relevante para cada cliente. Além disso, as empresas podem utilizar diversas plataformas de contato para estabelecer essa conexão com seus clientes, como e-mails, SMS, aplicativos móveis, chatbots, entre outros.

Ademais, Caixeta e Jansen (2013), destacam que o sucesso depende principalmente da qualidade do relacionamento estabelecido entre a empresa e o cliente. Esse estudo analisa que a qualidade do relacionamento entre uma empresa e seus clientes desempenha um papel crucial no alcance do sucesso. Em outras palavras, a forma como a empresa interage, se comunica e se engaja com seus clientes é um fator determinante para obter resultados positivos.

Portanto, ter um relacionamento de qualidade com os clientes implica em estabelecer uma comunicação eficaz, compreender suas necessidades e expectativas, oferecer um atendimento personalizado e estar disponível para solucionar problemas e fornece suporte quando necessário. Ao investir na construção de um relacionamento sólido e satisfatório, a empresa pode conquistar a fidelidade dos clientes, aumentar a satisfação, promover a recomendação positiva e, consequentemente, alcançar o sucesso nos negócios.

3.3.3 Benefícios da fidelização e satisfação dos clientes

Alguns dos benefícios de um cliente fidelizado são a maior lucratividade para a empresa, e a possibilidade de atrair novos clientes, pois segundo Faria (2019) atrair um novo cliente pode custar mais do que fidelizar um já existente, e que os clientes fiéis funcionam como um porta voz do produto ou serviço, disseminando a marca para futuros compradores. Um cliente altamente satisfeito, gera uma maior fidelidade. Kotler e Armstrong (2014, p. 13) dizem que muitos estudos mostram que níveis mais altos de satisfação do cliente levam a uma maior fidelidade por parte dele, o que por sua vez, resulta em melhor desempenho para a empresa.

3.3.4 A era do foco no cliente no mundo atual

Hoje em dia, para uma organização prosperar, é necessário que se mantenha o foco no cliente como um indivíduo, que tem suas necessidades personalizadas, e individuais. É preciso entende-los, escuta-los, para assim conseguir deixá-los satisfeitos.

Kotler e Armstrong (2014, p.54) confirmam dizendo que:

Para ter sucesso no mercado competitivo de hoje as empresas precisam ser focadas no cliente. Elas devem conquistar os clientes dos concorrentes, mantê-los e cultiva- los com uma entrega de valor superior. Mas antes de satisfazer os clientes, a empresa precisa entender as necessidades e desejos deles. Assim um marketing forte requer uma análise cuidadosa dos clientes.

O marketing tradicional já não se encaixa mais no mundo globalizado de hoje, pois os clientes estão mais exigentes, informados, e tem inúmeras opções para escolher dentre empresas, e produtos. Faria (2019, p. 37) confirma dizendo:

Muitas transformações aconteceram nas últimas décadas – revolução tecnológica, mudança no foco do mercado, e principalmente no comportamento do cliente que se tornou mais exigente na escolha de produtos e serviços. Tudo gira ao redor do cliente. Ele é o centro das atenções. Ao perceber que está sendo disputado pelas empresas, busca e exige excelência no atendimento, atenção e serviços de qualidade.

3.3.5 Entendendo as necessidades e desejos dos clientes – Ferramentas utilizadas

Para as empresas entenderem as necessidades e desejos dos seus clientes, uma ferramenta utilizada são as pesquisas com os clientes. Onde a empresa poderá conhecer as preferências, expectativas e desejos dos clientes, gerando assim dados extremamente úteis para saber como satisfazê-los. Kotler e Armstrong (2014, p.5) confirmam dizendo que:

As empresas que se destacam por sua orientação de marketing procuram aprender e entender as necessidades, os desejos, e as demandas de seus clientes. Elas conduzem pesquisas com os clientes e analisam montanhas de dados sobre eles.

Jansen e Caixeta (2015, p.28, 27) descrevem a pesquisa de satisfação e pesquisa de lançamentos de produtos como uma ferramenta de marketing de relacionamento:

Pesquisa de lançamento de produtos e serviços: Busca identificar gosto e desejos dos clientes ou potenciais clientes, oportunidades para lançamentos ou melhoria dos produtos ou serviços, erros dos concorrentes (onde posso atuar), melhor forma e canal para a comunicação, atributos valorizados e desprezados. Pesquisa de satisfação: Pesquisa periódica com grupo de clientes para checar a satisfação com diferentes aspectos do marketing mix: atendimento, suporte tecnológico, canais de contato, atributos do produto ou serviço, pós venda, assistência técnica, probabilidade de fazer novas compras, aspectos sobre a reputação da empresa, entre outros. Direciona a inteligência de marketing sobre o que precisa ser melhorado ou corrigido.

3.3.6 Superação de expectativas – uma ferramenta para a satisfação e fidelização dos clientes

Superar as expectativas do cliente, faz com que ele fique encantado e consequentemente fidelizado. Kotler e Armstrong (2014, p. 21) diz que o encantamento dos clientes cria um relacionamento emocional com a marca, não apenas uma preferência racional. E é esse relacionamento que faz os clientes retornarem. Las Casas (2012, p.33) diz que:

Quando uma empresa supera as expectativas de um cliente apresentando algo que extrapola o essencial e o básico, o cliente fica encantado. Atender as expectativas de um cliente durante o processo de relacionamento pode atrai-lo e mantê-lo, mas o encantamento através da superação de expectativas pode fidelizá-lo.

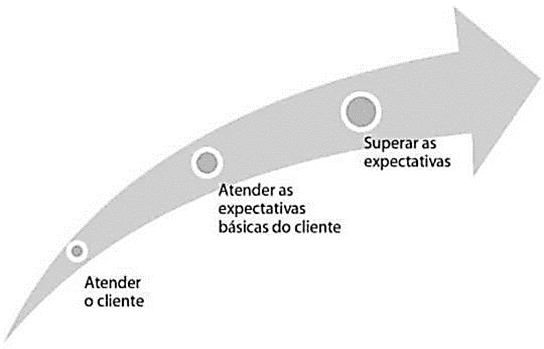

Las Casas (2012, p.33,32) diz que superar as expectativas do cliente, é, portanto, se preocupar com os detalhes, prestar atenção ao que não está completamente visível e buscar soluções criativas e inovadoras. Na figura abaixo retirada do livro de Las Casas (2012, p.33), ele demonstra o processo de evolução, buscando superar as expectativas do cliente, ver Figura 1.

Figura 1: Processo de evolução na visão do atendimento buscando superar as expectativas do cliente.

A satisfação do cliente, então, é um objetivo complexo, que muda constantemente; portanto, todo processo destinado a determinar a satisfação do cliente deve poder detectar tanto essa complexidade quanto o ritmo da mudança. Por sorte, a satisfação do cliente segue um padrão lógico.

Para compreendê-lo, pode-se contar com o modelo das etapas de satisfação do homem, acreditava que essas necessidades deviam satisfazer-se seguindo uma sequência fixa, que começava com as necessidades fisiológicas e terminava com as necessidades de auto realização. Além disso, essas necessidades tinham que satisfazer-se cumulativamente. Então, se a motivação atual de uma pessoa é a satisfação de uma necessidade superior, como a de estima, por exemplo, as necessidades inferiores, como as fisiológicas, as de segurança e a de participação, já devem ter sido satisfeitas.( DANTAS,2005, p.38).

Portanto quando uma necessidade inferior como a de participação não foi satisfeita, irá haver uma mudança no comportamento do individuo. Consegui a autoestima já não será uma motivação, o individuo buscará satisfazer a necessidade que não foi satisfeita a de participação, quando o individuo conseguir satisfazer suas necessidades sociais, sua motivação irá levá-lo a buscar as necessidades superiores, como a de autoestima, e assim por diante até chegar a de auto realização, conforme é mostrado na Figura 2.

Figura 2: Pirâmede da toeria das necessidades.

3.3.7 Retenção de clientes

Reter significa ter ou manter firme um grande número de clientes, não deixar escapar da mão, segurar com firmeza. Infelizmente a maioria das empesas centraliza-se na arte de atrair novos consumidores e não em reter os já existentes, a ênfase é apenas vender e não em desenvolver relacionamentos. A conquista da clientela depende de como a empresa se relaciona com a população, mantendo um atendimento agradável ao cliente disponibilizando produtos que venham agradar ao consumidor.

Retenção de Clientes é o ato de traçar maneiras de prender o cliente a determinada empresa. Idealizá-lo de forma que os produtos oferecidos a esta empresa, sejam sempre buscados pelo cliente, independente de fatores externos que possam tentar influenciar a venda. Além disso, essa retenção de clientes que já se tem é praticamente cinco vezes mais barato que conseguir novos.

O primeiro passo é conhecer como a empresa quer reter. Qual o perfil desse cliente? Seguindo esses passos: Identifica- se os clientes; e se diferencia os mesmos, interaja com eles; personaliza-se os contatos, os produtos ou serviços fornecidos aos clientes. Através desse perfil é possível saber o que o cliente deseja e assim, atender esse desejo através de ações que façam com que ele se sinta especial, cativando a empresa. Dado o custo de atrair um novo consumidor ser maior do que o de mantê-lo satisfeito, a empresa está claramente gastando mais para atrair do que para reter. Para Kotler e Keller (2007, p. 70), “a chave da retenção de clientes é a satisfação de clientes”.

Atualmente, as organizações necessitam se adequarem as necessidades dos seus clientes, pois assim irão obter a retenção através da satisfação proporcionada. É de extrema importância o relacionamento cliente-empresa, ou seja, o marketing de relacionamento em uma organização, pois isso abrange relações e aumenta os clientes comprometidos.

O objetivo básico do marketing de relacionamento é a construção e a manutenção de uma base de clientes comprometidos que sejam rentáveis para a organização. Atingindo essa meta, a empresa deverá estar concentrada na atração, retenção e na fortificação dos relacionamentos com seus clientes. (ZEITHAML e BITNER, 2003. p.139).

Segundo Kotler e Keller (2007), há cinco níveis de investimentos para reter os clientes:

Marketing básico: simplesmente vende o produto;

Marketing reativo: vende o produto e encoraja o cliente a ligar, para falar bem ou mal do produto adquirido;

Marketing responsável – quando se telefona para o cliente, após a venda para verificar a expectativa;

Marketing proativo – entra em contato com os clientes de tempos em tempos;

Marketing de parceria – trabalha em conjunto com o cliente.

Sabemos que nenhuma organização ou indivíduo são perfeitos, todos cometem erros, mais o sucesso não vem apenas por se evitar – lós, e sim quando você os corrige o mais depressa possível, garantindo assim a confiança e o respeito dos clientes.

3.3.8 O relacionamento no tratamento personalizado

O relacionamento é fundamental no sistema de comercialização de forma individualizada, pois faz parte do processo de pré-venda, venda e pós-venda. Com um bom relacionamento, a empresa adquire conhecimento sobre os hábitos e costumes de seus clientes, permitindo uma antecipação de qualquer ação, podendo surpreendê-los e fazendo-se presente em seu cotidiano.

[…] o marketing de massa equivale a um tipo de espingarda de cano serrado, com um raio de ação amplo e impreciso. Da mesma maneira, podemos dizer que o marketing de alvo/nicho é um rifle e o marketing direto, um raio laser. (GORDON, 1998, p. 165).

Por isso, oferecer mais do que o esperado é extremamente importante para que as diferenciações sejam notadas e para que os clientes se tornem cada vez mais propensos a adquirir produtos e serviços de determinada empresa, tornando sua marca evidenciada e extremamente valiosa, pois ocupará posição de destaque em seu mercado de atuação, a mente do consumidor.

3.3.9 CRM (Customer Relationship Management – Gestão de Relacionamento com o Cliente)

No momento atual, marcado por uma concorrência crescente em um ambiente globalizado, é preciso competir em tempo real, alterando o próprio sistema de novos serviços para obter o melhor feedback sobre o comportamento do cliente e, com isso, melhorar a qualidade de processos operacionais, vendas e atendimento. Surgem como diferencial competitivo as estratégias de CRM. Surgem como diferencial competitivo as estratégias de CRM.

CRM é uma estratégia de negócio voltada ao entendimento e à antecipação das necessidades dos clientes atuais e potenciais de uma empresa. Do ponto de vista tecnológico, CRM envolve capturar os dados do cliente ao longo de toda a empresa, consolidar todos os dados capturados interna e externamente em um banco de dados central, analisar os dados consolidados, distribuir os resultados dessa análise aos vários pontos de contato com o cliente e usar essa informação ao interagir com o cliente através de qualquer ponto de contato com a empresa. (PEPPERS; ROGERS, 2001, p. 53).

A partir dessa definição, conclui-se que CRM tem a ver com captura, processamento, análise e distribuição de dados (o que ocorre em todos os tipos de sistemas), mas com total preocupação com o cliente (o que não ocorre nos sistemas tradicionais), que passa a ser o centro do modelo de dados da organização. Esse padrão adotado por uma empresa que pratica o CRM proporcionará ao cliente uma percepção de relacionamento agradável. O CRM transforma-se então, em uma das mais precisas ferramentas de marketing para a fidelização.

3.3.10 A importância do CRM para os negócios no geral

A implementação de um CRM pode ser uma estratégia essencial para empresas de todos os tamanhos e setores, permitindo a gestão eficiente das informações dos clientes e melhorando a comunicação e relacionamento com eles. Ao coletar e analisar dados sobre os clientes, um CRM permite que as empresas criem e mantenham relacionamentos personalizados e de qualidade com seus clientes, o que é essencial para fidelizar e reter esses clientes.

Um estudo de Káren Oliveira (2008), mostra que o CRM é uma das mais eficazes estratégias de marketing para promover a fidelidade dos clientes, pois desfaz a concepção de estabelecer um relacionamento com um grande número de clientes por meio de diversas atividades. Ele emprega uma variedade de técnicas para garantir que o cliente perceba que está ocorrendo e continuará ocorrendo um relacionamento agradável por um longo período.

Além disso, a coleta e análise de dados dos clientes através de um CRM pode fornecer insights valiosos para as empresas sobre as necessidades, preferências e comportamentos dos clientes. Com esses dados, as empresas podem personalizar sua comunicação e ofertas para atender às necessidades e expectativas específicas dos clientes, o que pode aumentar a satisfação do cliente e a probabilidade de fidelização. Um estudo de Nguyen e Mutum (2012) mostrou que a personalização da comunicação com os clientes através de e-mails e outras formas de contato pode levar a um aumento na lealdade do cliente e, consequentemente, na retenção e lucratividade. Um CRM pode facilitar a personalização da comunicação com os clientes, permitindo que as empresas enviem ofertas e informações específicas para cada cliente com base em seu histórico de compras, preferências e interesses. Além disso, a implementação de um CRM pode melhorar a eficiência e produtividade da equipe de vendas e atendimento ao cliente.

De acordo com Mithas, Krishnan e Fornell (2005), as aplicações de CRM oferecem uma oportunidade para as empresas aprenderem sobre seus clientes, graças à disponibilidade de análise do comportamento de compra por meio de diversas transações e interações em diferentes canais. Essa capacidade permite que as empresas recebam, processem e convertam informações em conhecimento sobre o cliente, que pode ser utilizado em posteriores transações. Segundo um estudo de Álvaro Antônio Dal e seus colaboradores (2014), esse conhecimento pode ser compartilhado com os clientes, possibilitando que eles personalizem o serviço e a entrega de acordo com suas necessidades.

3.3.11 O papel do CRM na geração de leads qualificados nas Fintechs

A revisão integrativa da literatura realizada neste artigo mostrou que o CRM pode desempenhar um papel fundamental na geração de leads mais qualificados em fintechs. O CRM pode ajudar as empresas a coletar dados sobre seus clientes, identificar padrões de comportamento e preferências, personalizar a experiência do cliente e automatizar processos de marketing e vendas. Isso pode aumentar a eficiência das equipes de marketing e vendas, permitindo que se concentrem em leads mais qualificados.

Um estudo de Sarah Nascimento (2013), mostra que para que uma instituição financeira possa manter seus clientes e conquistar outros, cada vez mais é preciso oferecer serviços diferenciados da concorrência, é preciso identificar a necessidade e a expectativa dos clientes. Junto a isso, a importância da personalização da experiência do cliente, que pode ser alcançada através da utilização do CRM, mostra que ao personalizar a experiência do cliente, as empresas podem criar uma conexão emocional com seus clientes, aumentando a fidelidade à marca e o valor do cliente ao longo do tempo.

Um exemplo na prática, é a fintech Nubank que também utiliza o CRM para gerenciar e monitorar as interações dos seus clientes em diferentes canais, como redes sociais e chatbots, e assim, garantir uma comunicação mais eficiente e personalizada. Esse processo contribui para que a empresa possa gerar mais leads qualificados e aumentar suas chances de conversão em vendas.

Um estudo de Zendesk (2019), mostra que cerca de 64% dos clientes desejam receber assistência em tempo real, independentemente do canal de comunicação utilizado. Isso significa que eles esperam obter respostas rápidas e eficientes para suas dúvidas ou problemas, seja por telefone, e-mail, chat ao vivo ou redes sociais.

Outro aspecto relevante é a percepção dos clientes em relação à qualidade do atendimento. De acordo com a mesma pesquisa, aproximadamente 87% dos clientes acreditam que as marcas devem se esforçar mais para oferecer uma experiência de atendimento ao cliente perfeita. Isso implica em proporcionar um atendimento amigável, personalizado e eficiente, que vá além das expectativas dos clientes. Eles valorizam cada vez mais a qualidade do atendimento recebido e esperam que as marcas dediquem recursos e esforços para garantir uma experiência excepcional.

Esses dados ressaltam a importância de as empresas investirem em estratégias de atendimento ao cliente que considerem o tempo de resposta rápido e a busca pela excelência na experiência do cliente. Ao priorizar essas características, as empresas têm a oportunidade de aumentar a satisfação do cliente, construir relacionamentos duradouros, construir leads mais qualificados e fortalecer sua reputação no mercado.

No entanto, a implementação bem-sucedida do CRM em fintechs depende de vários fatores. Primeiro, a empresa deve ter uma estratégia clara de CRM, definindo os objetivos e metas que deseja alcançar com a ferramenta. Segundo a empresa deve escolher a plataforma de CRM certa, que atenda às suas necessidades específicas. Terceiro, a empresa deve ter um processo de integração adequado para garantir que o CRM funcione bem com os sistemas existentes. Quarto, a empresa deve investir em treinamento para sua equipe, para que possa usar o CRM de forma eficaz. Por fim, a empresa deve monitorar e avaliar continuamente os resultados do uso do CRM, a fim de identificar áreas que precisam ser melhoradas. De acordo com Pimentel (2008) durante a implantação de um projeto de CRM, é importante considerar os seguintes fatores:

- Pessoas capacitadas: Tenha uma equipe treinada e qualificada para utilizar o sistema CRM e lidar com os clientes.

- Processos estruturados: Estabeleça fluxos de trabalho claros e definidos para garantir a coleta e o gerenciamento eficiente das informações dos clientes.

- Treinamento adequado: Todos os usuários envolvidos no projeto devem receber treinamento para utilizar o CRM de forma eficaz.

- Sistema de Gestão de Informação: Além do CRM, implemente um sistema que facilite o armazenamento e o acesso seguro às informações dos clientes.

Ao considerar esses recursos, o projeto de CRM terá mais chances de alcançar os objetivos desejados e melhorar o relacionamento com os clientes.

4. Resultados e Discussão

Na presente revisão integrativa, analisou-se dez artigos que atenderam aos critérios de inclusão previamente estabelecidos. A síntese dos artigos incluídos no presente estudo está inserida na Quadro 1.

Quadro 1. Apresentação da síntese dos artigos incluídos na revisão integrativa.

Autores Objetivos do estudo Conclusões Fassione & Rodrigues Pinto (2020) Avaliar o marketing de relacionamento de forma a compreender sua influência sobre as fintechs. As fintechs atuam integralmente de forma digital, contribuem para alavancar a mudança do marketing de relacionamento, pois forçam as instituições a focarem o relacionamento de forma mais pessoal possível, minimizando a utilização do marketing de massa, tão comum no passado. Brogni & Oliveira (2021) Analisar a estratégia das marcas que transformaram seus clientes em advogados e defensores da marca e como isso mudou o mercado. A empresa estudada (Nubank) cria canais visíveis com estratégias pensada para valorizar a experiência e na sua individualidade, frisando suas opiniões e sugestões, tornando-se uma lovemarks. Sena; Muylder & Vasconcelos, (2021) A estratégia das redes sociais como ferramenta na transmissão de informações das fintechs. O estudo mostra que as empresas não usam as redes sociais (twitter) como uma forma de propagar divulgações dos seus produtos e sim, atuando para conter as reclamações dos clientes. Já que seus Tweets não são proporcionais a quantidade de clientes e seguidores. Cardoso & Silva (2020) Analisar a importância do marketing de relacionamento nas mídias digitais. A necessidade das empresas em acompanhar seus clientes na modernização da tecnologia e na otimização. Oliveira, Reis & Souza Jr. (2018) Analisar as mudanças irreversíveis no mercado financeiro para a eficiência de um atendimento personalizado e menos burocrático. As fintechs vieram para trazer uma mudança brusca nos bancos tradicionais que tiveram que se adaptar e tentar modernizar seus processos, já que os clientes preferem um processo eficiente e fácil de lidar. Barreiros et al

(2021)Analisar o processo de consolidação da fintech Nubank, no Brasil a partir da estratégia de marketing de relacionamento. A marca chegou para trazer variedades de serviços financeiros para pessoas que não tinham e não entendiam, possibilitando a acessibilidade para muitos, engajando também em suas redes sociais, assim criando vínculos com os clientes. Morais (2019) Analisar a relação entre os conceitos do Marketing de Relacionamento e as relações que os clientes mais valorizam na escolha e preferência de um serviço bancário. Podemos concluir que o atendimento e a acessibilidade estão ligados a satisfação e fidelização. Sendo o cliente a peça principal é necessário que as empresas entendam os tributos importantes de seus consumidores personalizando para cada indivíduo. Ferrarini (2021) Analisar o surgimento e as principais características da tecnologia nos serviços bancários. A partir da análise das estratégias das fintechs a principal é a inclusão de cidadãos em serviços financeiros, já que muitos não tinham acesso à informação, trazendo uma proposta de transformação bancárias. Vital (2018) Analisar a aplicação do marketing de relacionamento nas empresas Nubank e Digo para atrair clientes. Percebemos que ambos as empresas trouxeram a mesma linha de pensamento com estratégias de desburocratizar ações bancárias através de um aplicativo, reiterando a importância de conhecer seu cliente.

Vidigal et al

(2019) Avaliar como a qualidade da informação que se tem do cliente contribui com o relacionamento em fidelizar os clientes na instituição financeira. Saber informações dos clientes, possibilita uma qualidade de serviços que se pode oferecer personalizado para o mesmo, conseguindo compreender suas necessidades de compras futuras.

A acessibilidade a tecnologia tem impulsionado as empresas a se adaptarem à era digital para receber os feedbacks de seus clientes e entender suas percepções e oferecer soluções de forma rápida e eficaz. As mídias digitais desempenharam um papel fundamental nesse processo, permitindo que as marcas estabeleçam vínculos mais próximos com seu público e, assim, alavancar seu crescimento e destaque no mercado. (Cardoso & Silva, 2020)

O público do século XXI é caracterizado por clientes que buscam respostas rápidas, propósitos e valores alinhados com os das empresas, bem como soluções de fácil acesso. Diante desse cenário, as instituições precisam acompanhar as evoluções tecnológicas e as expectativas dos clientes para se adaptarem aos padrões exigidos e, assim, compreender melhor os objetivos a serem traçados. A era digital trouxe consigo uma nova dinâmica na forma como as empresas interagem com seus clientes. Através das mídias digitais, as empresas podem receber feedback em tempo real, oferecer atendimento mais ágil e personalizado, bem como alinhar suas estratégias com os valores e necessidades do público-alvo. Estar atualizado e preparado para as mudanças tecnológicas é fundamental para se destacar e construir relacionamentos sólidos com os clientes no mundo digital de hoje. (Cardoso & Silva, 2020)

É evidente que os serviços financeiros estão passando por mudanças significativas para atender ao seu público, especialmente os jovens, que representam uma parcela significativa dos clientes, correspondendo a 54,7% do total. Essa adaptação é essencial para que as instituições financeiras se conectem efetivamente com essa geração que busca soluções mais ágeis e modernas. (Oliveira; Reis & Souza Jr., 2018)

Segundo Oliveira; Reis & Souza Jr. (2018), as fintechs são startups financeiras que têm se destacado na conquista do público jovem de baixa renda, em que 20% dos entrevistados foram atraídos pelas campanhas dessas fintechs e se tornaram clientes de alguma delas. Essa preferência pode ser atribuída à qualidade e agilidade dos serviços oferecidos pelas fintechs em comparação aos bancos tradicionais.

A estratégia de marketing de relacionamento é apontada como um fator importante para fortalecer o vínculo entre as fintechs e seus clientes, tornando os serviços menos burocráticos e mais personalizados. Isso reflete nos resultados do método NPS (Net Promoter Score), em que as fintechs obtiveram uma pontuação de 78 pontos, indicando um alto nível de excelência e satisfação dos clientes. Em contraste, os bancos tradicionais receberam uma pontuação de -3, o que sugere que precisam se adaptar a essa nova estratégia para atender melhor às demandas do mercado. Com base nessas análises, pode-se concluir que as fintechs estão ganhando cada vez mais espaço e impulsionando o mercado financeiro, graças à sua capacidade de inovar e oferecer serviços mais alinhados com as expectativas do público jovem e de baixa renda. A concorrência com os bancos tradicionais está aumentando, o que sinaliza a necessidade dessas instituições se adaptarem para continuarem competitivas no cenário atual.

Com o contínuo aperfeiçoamento dos serviços prestados pelas instituições financeiras, o marketing de relacionamento tem se mostrado uma estratégia essencial para atender os clientes de forma personalizada, criando um vínculo forte com eles e, consequentemente, aumentando a competitividade e lucratividade por meio da fidelização. (Morais, 2019)

Conhecer profundamente o perfil e as necessidades dos clientes é essencial para evoluir a marca de forma eficiente. Ao compreender os desejos dos clientes, as instituições financeiras podem aprimorar seus produtos e serviços, adaptando-se às demandas do mercado e superando as expectativas dos consumidores. Em resumo, investir em marketing de relacionamento, oferecer um atendimento de qualidade, tarifas competitivas e uma experiência de uso simplificada são estratégias-chave para criar um relacionamento sólido com os clientes, aumentar a base de clientes fiéis e garantir o crescimento e o sucesso das instituições financeiras no mercado atual. (Morais, 2019)

As fintechs trouxeram uma grande oportunidade para pessoas físicas que antes não tinham acesso nem informações sobre serviços bancários, inserindo-as de forma simplificada no mundo dos serviços financeiros e contribuindo para a inclusão econômica no Brasil. (Ferrarini, 2021)

Anteriormente, muitos cidadãos de classes baixas estavam excluídos do sistema financeiro, mas o marketing de relacionamento adotado pelas fintechs trouxe uma mudança significativa. Ao compreender o perfil de cada cliente, essas empresas conseguiram incluir essas pessoas no sistema financeiro, resultando em uma melhora na qualidade de vida. A personalização e destaque das necessidades dos clientes por meio de um relacionamento digital eficiente contribuiu para o aumento do público das fintechs. Através desse intuito de compreender os valores dos clientes e disponibilizar acesso ao aplicativo, as fintechs promoveram uma verdadeira transformação no mundo atual. A facilidade de acesso e o entendimento rápido dos serviços financeiros por parte dessas pessoas antes excluídas são passos significativos rumo a uma economia mais inclusiva e participativa. (Ferrarini, 2021)

De acordo com Gomber & Kock (2017) as fintechs vieram para modernizar o mercado financeiro com suas tecnologias e estratégias de marketing. As startups e fintechs cada vez mais tem conquistado importância e destaque, inclusive no meio acadêmico, proporcionado mudanças nas estruturas do setor de serviços financeiros e na relação com os clientes.

Com o advento da internet como uma plataforma de anúncios e interações, é possível estabelecer relacionamentos e criar lealdade com os clientes. As fintechs aproveitaram essa oportunidade, incorporando valores em suas marcas e fornecendo atendimento personalizado, o que se tornou uma estratégia de negócio eficaz. (Fassione & Rodrigues Pinto, 2020)

Esse relacionamento virtual de qualidade tornou-se um diferencial para as fintechs, pois elas compreendem melhor as necessidades dos clientes e oferecem soluções mais personalizadas. Isso levou as empresas tradicionais a reconhecerem a importância desse novo mundo tecnológico e a adaptarem suas estratégias. Elas agora se preocupam mais com a satisfação dos clientes, buscando uma abordagem menos burocrática e com maior facilidade de acesso. Nesse contexto, a integração da internet como ferramenta de relacionamento tem sido uma vantagem competitiva para as fintechs e uma influência positiva no setor financeiro como um todo, impulsionando a busca por melhorias e maior proximidade com os clientes.

Uma ferramenta que tem sido utilizada pelas instituições financeiras nas redes sociais como estratégia de interação com os clientes é o CRM (Customer Relationship Management). Bancos como Bradesco, Original e Santander tem explorado essa ferramenta com excelentes resultados na plataforma Twitter. É evidente que algumas instituições financeiras ainda não reconhecem totalmente o poder das mídias sociais e o retorno positivo que elas podem proporcionar para aprimorar o relacionamento com os clientes. As redes sociais podem ser uma ferramenta valiosa para a divulgação da marca, produtos e propósitos, mas é importante destacar que suas publicações podem não alcançar todos os clientes, especialmente aqueles que não seguem ativamente a marca. (Sena; Muylder & Vasconcelos, 2021)

Conclui-se que muitas instituições, mesmo se apresentando como digitais, ainda não enxergam o Twitter como uma ferramenta estratégica. Aproveitar adequadamente as redes sociais, como o Twitter, pode ser uma oportunidade para melhorar a interação com os clientes, fortalecer a marca e alcançar um público mais amplo, aumentando a eficácia das estratégias de CRM nas instituições financeiras.

A qualidade da informação desempenha um papel fundamental no acesso e relacionamento com o cliente, permitindo que a instituição financeira compreenda o perfil individual de cada cliente e personalize seu atendimento, destacando produtos e serviços que sejam mais adequados às suas necessidades. (Vidigal et al., 2019)

É essencial que as informações estejam sempre atualizadas e confiáveis para que a estratégia adotada seja eficaz. A confiança do cliente na instituição depende da precisão das informações que são utilizadas para oferecer soluções personalizadas. Uma instituição financeira, como o Banco Mega, reconhece a importância de lapidar o relacionamento com o cliente. Para isso, investe no treinamento do setor de Recursos Humanos, capacitando-o para utilizar as informações dos clientes da melhor forma possível. Dessa maneira, os clientes percebem o diferencial do banco, que se mostra comprometido em compreender suas necessidades individuais. (Vidigal et al., 2019)

Com um sólido embasamento nas informações obtidas, a instituição pode aplicar estratégias de forma mais precisa, o que resulta em uma tomada de decisão mais eficiente. Isso se traduz em um atendimento mais personalizado, produtos e serviços mais relevantes e, por consequência, uma experiência positiva para o cliente. Em resumo, investir na qualidade das informações e utilizá-las de forma estratégica é crucial para estabelecer um relacionamento sólido com o cliente, evidenciar os diferenciais da instituição e tomar decisões mais assertivas. A personalização do atendimento com base nas informações confiáveis é um elemento-chave para o sucesso no setor financeiro.

Dentre as fintechs que vem se destacando principalmente pós pandemia Covid-19, temos a Nubank que se tornou uma das fintechs mais revolucionárias no mercado financeiro, com uma abordagem estratégica de marketing de relacionamento que permite ouvir as os seus clientes e desta forma melhorar seus serviços buscando maior satisfação e fidelidade de seu público. Essa fintech adotou uma postura autêntica em seus sites e redes sociais, colocando seus clientes no centro de suas operações. (Brogni & Oliveira, 2021; Barreiros et al., 2021; Vital, 2021)

Ao valorizar e compreender verdadeiramente as necessidades de seus clientes, a Nubank se destacou no mercado, tornando-se referência para outros do setor. A busca constante pela satisfação do cliente e o trabalho em prol de atender suas reais demandas criaram uma forte conexão de lealdade com o público. Os clientes tornaram-se verdadeiros defensores da marca, transformando a Nubank em uma lovemark (uma marca amada e defendida incondicionalmente). Esse sucesso não aconteceu por acaso; foi construído sobre alicerces sólidos de um relacionamento genuíno com seu público-alvo. A Nubank conseguiu ir além das transações financeiras e estabeleceu uma ligação emocional com seus clientes, garantindo uma presença marcante no mercado e consolidando sua posição como líder entre as fintechs. Portanto, a trajetória da Nubank é um exemplo notável de como uma abordagem orientada ao cliente, focada no marketing de relacionamento, pode transformar uma empresa em uma verdadeira história de sucesso, desenvolvendo clientes como defensores da marca. A dedicação em compreender e satisfazer as necessidades dos clientes gerou uma reputação sólida e conquistou um lugar especial nos corações dos consumidores.

A Nubank, em particular, tornou-se uma referência no Brasil e no mundo por proporcionar uma experiência financeira totalmente digital, com uma variedade de serviços disponíveis por meio de seu aplicativo. Essa abordagem possibilitou que qualquer cidadão pudesse baixar o aplicativo e interagir de forma independente, eliminando as barreiras físicas e burocráticas presentes nos bancos tradicionais. (Barreiros et al., 2021)

A empresa coloca o cliente no centro de suas operações, tornando o marketing de relacionamento uma peça fundamental para a fidelização dos clientes. Ao oferecer um atendimento personalizado, adaptado às necessidades individuais de cada cliente, a Nubank cria uma conexão mais forte e duradoura com seu público. A estratégia adotada pela Nubank é reforçada por suas plataformas tecnológicas, que facilitam a comunicação e a realização de serviços de forma confiável. Isso é especialmente importante em um mundo cada vez mais digitalizado, onde as pessoas valorizam a comodidade e a praticidade em suas interações financeiras. (Barreiros et al., 2021)

Em suma, as estratégias adotadas pelas fintechs, como a Nubank, têm impactado o mercado atual ao democratizar o acesso aos serviços financeiros, oferecer uma experiência prática e digital, além de estabelecer um forte relacionamento com os clientes. O crescimento dessas startups tem sido notável, e elas continuam a representar uma opção atraente para muitos cidadãos ao buscar soluções bancárias modernas e convenientes.

5. Conclusões

Em resumo, a revisão integrativa da literatura apresentada neste artigo sugere que a utilização de estratégias efetivas de CRM (Customer Relationship Management) desempenha um papel fundamental no sucesso e crescimento das fintechs, especialmente no que diz respeito à geração de leads mais qualificados.

A gestão de relacionamento com clientes em fintechs tem mostrado impactos significativos na atração e captação de leads qualificados, uma vez que possibilita uma abordagem mais personalizada e direcionada para cada cliente em potencial. Ao compreender as necessidades e preferências dos seus clientes, as fintechs conseguem oferecer soluções mais adequadas e relevantes, aumentando a probabilidade de conversão e fidelização.

As estratégias de CRM também permitem uma maior eficiência na comunicação e interação com os leads, tornando o processo de aquisição mais fluido e proporcionando uma experiência positiva desde o primeiro contato. A utilização de tecnologias adequadas e plataformas de CRM integradas possibilita uma visão holística do relacionamento com o cliente, permitindo o acompanhamento de todas as interações e ações realizadas ao longo do tempo.

Além disso, o CRM contribui para a melhoria contínua do relacionamento com os clientes, promovendo a satisfação e, consequentemente, a disseminação de recomendações positivas e feedbacks favoráveis, o que pode gerar um efeito multiplicador de leads qualificados.

Contudo, para alcançar esses impactos positivos, as fintechs precisam investir em tecnologia, treinamento e cultura organizacional voltada para a valorização do cliente. A implementação bem-sucedida de uma estratégia de CRM requer uma abordagem cuidadosa, alinhando as metas da empresa com as expectativas e necessidades dos clientes.

Em suma, a gestão de relacionamentos com clientes no âmbito das fintechs para a geração de leads mais qualificados é uma prática indispensável para o sucesso dessas empresas no mercado competitivo atual. A adoção de estratégias efetivas de CRM fortalece a relação com os clientes, aumenta a eficiência nas ações de marketing e impulsiona o crescimento sustentável das fintechs ao longo do tempo.

Referências

Alecrim, E. O que é fintech? InfoWester, 2016. Disponível em: http://www.infowester.com/fintech.php

Barreiros, A. M. R., Vicentini, A. P., Moreira, J. V. P., Azevedo, P. M. Nubank e o marketing de relacionamento: um estudo de caso das estratégias de consolidação da marca no Brasil. Artigo apresentado à Universidade Positivo, como requisito para obtenção no grau de Bacharel em Publicidade e Propaganda, 2021.

Bogmann, I. M. Marketing de Relacionamento: estratégias de fidelização e suas implicações financeiras. São Paulo: Nobel, 2000.

Botelho, L. L. R.; Cunha, C. C. A.; Macedo, M. O método da revisão integrativa nos estudos organizacionais. Gestão e sociedade [Internet]. 2011 [acesso em 2022 out 04]; 5(11):121-36. Disponível em: https://www.gestaoesociedade.org/gestaoesociedade/article/view/1220/906

Brogni, A. C. B., Oliveira, F. O uso de estratégias de marketing digital e das mídias sociais para criar advogados da marca: estudo de caso, Nubank. Revista Vincci – Periódicos Científicos da UniSATC, v. 6, n. 2, pp. 88-117, jul./dez. 2021.

Caixeta, C. G. F.; Jansen, M. G. Marketing de relacionamento. Editora Independentes: São Paulo, 2013.

Cardoso, S. D. V., Silva, T. dos S. Marketing de relacionamento: O cliente do século XXI. Revista Científica do UniRios, v. 2, 2020.

Dala, R. L.; Junior, S. Análise da Ferramenta de Customer Relationship Management (CRM) como Estratégia de Fidelização em Empresas Franqueadas. Revista eletrônica de gestão contemporânea, ISSN 1809-354X 3ª Edição/Ano 2, 2014

Dantas, E. B. Atendimento ao público nas organizações. Editora Senac, Brasília – DF, 2004.

Demo, G.; Rozzet, K. Desenvolvimento e Validação Fatorial da Escala de Relacionamento com Clientes (ERC), RAE, v. 50, n. 4, p. 383-395, 2010.

Edição 2020 do Radar FintechLab detecta 270 novas fintechs em um ano. Fintechlab, 2020. Disponível em: <https://fintechlab.com.br/index.php/2020/08/25/edicao-2020-do-radar-fintechlabdetecta-270-novas-fintechs-em-um-ano/>. Acesso em: 10 de outubro de 2021

Faria, A. M. Marketing de Relacionamento. São Paulo: Editora Senac, 2019

Fassione, G. H. da S., Pinto, A. R. As fintechs e o marketing de relacionamento. Anais do VIII SINGEP, São Paulo – SP, 20 a 23 de maio de 2020.

Ferrarini, L. Inclusão financeira em tempos de fintech. Revista Percurso UNICURITIBA, v. 3, n. 41, pp. 66-70, Curitiba, 2021. Greenberg, P. CRM na Velocidade da Luz. HSM Management. Book Summary 2, p. 4-21, 2001.

Gomber, P.; Koch, J.-A. Digital Finance and FinTech: current research and future research directions. Journal of Business Economics, v. 87, n. 5, p. 537-580, Julho 2017.

Gordon, I. Marketing de relacionamento: estratégias, técnicas e tecnologias para conquistar clientes e mantê-los para sempre. São Paulo: Futura, 1998.

Jansen, M. G., Caixeta, C. G. F. Marketing de Relacionamento: Estratégia e tática. Porto Alegre: Simplíssimo, 2015.

Kotler, P. Administração de marketing: a edição do novo milênio. São Paulo: Prentice Hall, 2000.

Kotler, P.; Keller, K.L. Administração de marketing: a Bíblia do marketing. 12.ed. São Paulo: Prentice Hall, 2006.

Kotler, P.;Keller, K. L. Administração de marketing. 12. ed. São Paulo: Pearson Prentice Hall, 2007.

Kotler, P.; Keller, K. L. Administração de marketing. 14. ed. São Paulo: Pearson, 2012.

Kotler, P.; Armstrong, G. Princípios de Marketing. 15 ed. São Paulo: Pearson Education do Brasil, 2015

Las Casas, A. L. Excelência em atendimento ao cliente: Atendimento e serviço ao cliente como fator estratégico e diferencial competitivo. São Paulo: M.Books do Brasil Editora Ltda, 2012

Limeira, T. M. V. E-marketing. 2. ed. São Paulo: Saraiva, 2010.

Mithas, S., Krishnan, M.S. and Fornell, C. Why do Customer Relationship Management Applications Affect Customer Satisfaction? Journal of Marketing, 69,201-209,2005. https://doi.org/10.1509/jmkg.2005.69.4.201

Morais, M. de L. O marketing de relacionamento como estratégia de fidelização: fatores relevantes para a satisfação dos clientes do setor bancário. Artigo apresentado à Universidade Federal de Uberlândia, como requisito para obtenção no grau de Bacharel em Administração, 2019.

Murta, S., Ferreira, D.; Dores, S. CRM como ferramenta de análise de dados, Simpósio de excelência e gestão em tecnologia, 2016. https://www.aedb.br/seget/arquivos/artigos16/22924229.pdf

Nascimento, S. Fidelização de clientes nas instituições financeiras privadas: o marketing de relacionamento como base na lealdade dos clientes, Rio de Janeiro, 2013. http://www.avm.edu.br/docpdf/monografias_publicadas/T208684.pdf

Nguyen, B., Mutum, D. S. A Review of Customer Relationship Management: Successes, Advances, Pitfalls and Futures. Business Process Management. Journal, 18, 400-419, 2012. https://doi.org/10.1108/14637151211232614.

Oliveira, K. Fidelização de clientes: uma análise da satisfação dos clientes do banco Safra. Balneário Camboriú, 2008.

Oliveira, D. V., Reis, V. P., Souza Jr., M. L. A revolução gerada pelas fintechs no relacionamento do consumidor no sistema bancário brasileiro. Artigo apresentado à Faculdades Unificadas Doctum de Leopoldina, como requisito para obtenção do grau de Bacharel em Administração, 2018.

Peppers, D; Rogers, M. CRM: Series marketing 1 to 1. São Paulo: Makron Books, 2001. Pimentel, A. Estratégias essenciais de marketing. São Paulo: Digerati Books, 2008.

Rother, E. Sistematic literature review x narrative review. Acta Paul. Enferm. (Online). [Internet]. 2007 [cited 2020 Oct 08]. Available from: https://www.scielo.br/pdf/ape/v20n2/en_a01v20n2.pdf

Sena, T. H., Muylder, C. F., Vasconcelos, I. M. A influência do S-CRM no relacionamento entre clientes e instituições financeiras. Publicado no livro: Administração: Princípios de Admistração e suas Tendências, v. 3, cap. 2, pp. 32-51, editora: Científica Digital, publicado em 01/12/2021.

Vavra, T. G. Marketing de relacionamento: after marketing, como manter a fidelidade de clientes através do marketing de relacionamento. São Paulo: Atlas, 1993.

Vidigal, E. C., Carvalho, R. B., Carvalho, J. A. B. Information Quality in the Context of CRM Systems: Case Study of a Brazilian Financial Institution, Latin American and Caribbean Journal of the AIS (RELCASI), Paper 1, Issue 2, 2019.

Vital, E. M. As diferenças da aplicabilidade do marketing de relacionamento nas empresas Digio e Nubank. EnGeTec – Encontro de Gestão e Tecnologia, São Paulo, Brasil, 4 & 5 Dezembro 2018.

Zeithaml, V.A. and Bitner, M.J. (2003) Services Marketing: Integrating Customer Focus across the Firm. 3rd Edition, Irwin McGraw-Hill, New York.

¹Graduanda em Administração no Centro Universitário – UniFUNVIC

E-mail: julialazarini@hotmail.com

²Graduanda em Administração no Centro Universitário – UniFUNVIC

Email: rebecasuelen3.rs@gmail.com

³Doutor em Engenharia de Materiais e professor do Centro Universitário – UniFUNVIC

E-mail: prof.claudiokelly.pinda@unifunvic.edu.br