CUSTOMER RELATIONSHIP MANAGEMENT AS A CATALYST FOR CUSTOMER RETENTION AND LOYALTY IN INSURANCE COMPANIES IN MOZAMBIQUE

REGISTRO DOI: 10.69849/revistaft/ar10202512261031

Valentim Manuel¹

Nelson Ribeiro²

Vanusa Freitas³

RESUMO

A gestão de relacionamento com o cliente (CRM) consolidou-se como uma estratégia essencial para organizações que buscam fortalecer a fidelização e promover a lealdade dos consumidores em mercados competitivos. No setor de seguros, particularmente em Moçambique, essa dinâmica torna-se ainda mais significativa devido à crescente concorrência e à necessidade de oferecer serviços personalizados que atendam às expectativas dos clientes. Este estudo tem como objetivo analisar o papel da gestão de relacionamento como fator catalisador para a fidelização e fortalecimento da lealdade dos clientes, a partir de uma investigação sobre práticas e percepções presentes em seguradoras moçambicanas. A pesquisa assenta numa abordagem qualitativa de natureza exploratória. Para tal, recorreu-se a uma revisão de literatura e entrevista semiestruturada, contemplando estudos clássicos e contemporâneos sobre Customer Relationship Management (CRM). Os resultados demonstraram que, embora a seguradora apresente avanços relevantes em comunicação e atendimento, persistem desafios estruturais que limitam o impacto do CRM na fidelização. A análise revelou que a comunicação contínua e clara contribui para a construção inicial de confiança, porém a ausência de personalização, a morosidade nos processos de sinistros e a falta de acompanhamento pós-venda fragilizam o vínculo relacional. As entrevistas evidenciaram que os clientes reconhecem cordialidade no contacto, mas não percecionam um relacionamento consistente ou adaptado às suas necessidades individuais. Além disso, a falta de integração tecnológica e a utilização limitada dos dados impedem que as ferramentas de CRM sustentem experiências realmente diferenciadas. Assim, verificou-se que a fidelização permanece mais associada à tradição da marca do que a uma lealdade ativa baseada na experiência. Os achados confirmam que, para consolidar vantagens competitivas no setor segurador moçambicano, torna-se essencial evoluir de práticas funcionais para estratégias relacionais integradas, capazes de gerar confiança contínua, personalização efetiva e respostas eficientes nos momentos críticos do serviço.

Palavras-chave: CRM, Fidelização, Lealdade do Cliente, Seguradoras, Marketing de Relacionamento.

ABSTRACT

Customer Relationship Management (CRM) has become an essential strategy for organizations seeking to strengthen customer loyalty and foster long-term commitment in competitive markets. In the insurance sector, particularly in Mozambique, this dynamic is even more significant due to increasing competition and the need to offer personalized services that meet customer expectations. This study aims to analyse the role of relationship management as a catalyst for customer loyalty and long-term commitment, based on an investigation of practices and perceptions within Mozambican insurance companies. The research adopts a qualitative and exploratory approach. To this end, a literature review and semi-structured interviews were conducted, drawing upon both classical and contemporary studies on Customer Relationship Management (CRM). The findings show that although the insurer demonstrates relevant strengths in communication and customer service, structural limitations continue to restrict the effectiveness of CRM in fostering loyalty. The analysis revealed that clear and continuous communication helps build an initial sense of trust; however, the lack of personalization, delays in claims processing, and insufficient post-sale follow-up weaken the relational bond. Interview evidence indicates that clients appreciate the courteous interaction but do not perceive a consistent or personalized relationship tailored to their individual needs. Moreover, limited technological integration and the underuse of customer data prevent CRM tools from delivering genuinely differentiated experiences. As a result, loyalty appears to be driven more by brand tradition than by an active, experience-based commitment. Overall, the results confirm that, for insurers in Mozambique to strengthen sustainable competitive advantages, it is essential to move from functional service practices toward fully integrated relational strategies capable of sustaining ongoing trust, effective personalization, and efficient responses at critical service moments.

Keywords: CRM, Loyalty, Customer Commitment, Insurance Companies, Relationship Marketing.

Introdução

A gestão do relacionamento com clientes (Customer Relationship Management – CRM) consolidou-se, nas últimas décadas, como componente estratégico para a competitividade organizacional, especialmente num mercado marcado pela transformação digital, pelo aumento da concorrência e por consumidores mais informados e exigentes.

A literatura evidencia uma transição do marketing centrado no produto para uma abordagem orientada ao cliente, destacando a importância da personalização, da comunicação contínua e da construção de vínculos duradouros como elementos fundamentais para a fidelização (Berry, 2002; Demo et al., 2015; Payne et al., 2020; Kotler & Keller, 2022). Estudos contemporâneos reforçam que o uso de tecnologias de CRM, aliado à análise de big data e à integração omnicanal, tem contribuído para prever necessidades, aprimorar experiências e fortalecer comportamentos de lealdade (Silva, 2017; Polese et al., 2021).

No setor de seguros, particularmente em economias emergentes como a de Moçambique, essas dinâmicas revelam-se ainda mais relevantes, dado o crescimento da oferta de produtos similares por pequenas e médias empresas e a consequente intensificação da concorrência.

Nesse contexto, a capacidade de criar valor relacional e diferenciar-se por meio de práticas eficazes de gestão de relacionamento torna-se determinante para a consolidação de uma base de clientes fiéis e para o fortalecimento da posição competitiva das seguradoras.

Apesar do consenso acerca dos benefícios do CRM, a literatura aponta desafios recorrentes na sua implementação, tais como limitações tecnológicas, resistência interna, dados pouco estruturados e ausência de estratégias integradas, fatores que podem comprometer a eficácia dos programas de fidelização (Kumar & Reinartz, 2018). Tais fragilidades tornam pertinente investigar como as práticas de gestão de relacionamento têm sido operacionalizadas pelas seguradoras moçambicanas e de que modo contribuem para a fidelização e a lealdade dos clientes.

Diante desse cenário, o presente estudo formula a seguinte questão de investigação: Como a gestão de relacionamento com clientes pode fortalecer a fidelização e a lealdade dos clientes das seguradoras em Moçambique? Para responder a esta questão, definiu-se como objetivo geral analisar o papel do CRM como fator catalisador da fidelização no setor segurador. Especificamente, o estudo busca: (i) descrever as práticas atuais de CRM utilizadas pelas seguradoras; (ii) analisar a perceção dos clientes relativamente ao atendimento e às estratégias adotadas; e (iii) avaliar o impacto dessas práticas na fidelização.

Para alcançar esses objetivos, adotou-se uma abordagem qualitativa de natureza exploratória, sustentada por uma revisão bibliográfica ampla e entrevista semiestruturada. Essa estratégia metodológica possibilita identificar tendências, lacunas e oportunidades de melhoria, fornecendo uma base consolidada para compreender o contributo do CRM para o fortalecimento da lealdade dos clientes nas seguradoras moçambicanas.

1. FUNDAMENTAÇÃO TEÓRICA

A fundamentação teórica deste estudo baseia-se em três eixos centrais que sustentam a relação entre gestão de relacionamento, fidelização e lealdade do cliente no setor segurador: (i) conceito e evolução da gestão de relacionamento com o cliente (CRM); (ii) ferramentas e práticas associadas ao CRM; e (iii) influência das estratégias de relacionamento na fidelização e lealdade.

1.1. Conceito e evolução da gestão de relacionamento com o cliente (CRM)

A gestão de relacionamento com o cliente (Customer Relationship Management – CRM) emergiu como uma abordagem estratégica essencial no marketing contemporâneo, marcada pela transição de uma lógica orientada ao produto para um paradigma centrado no cliente. Autores clássicos como Berry (2002) e Parvatiyar e Sheth (2000) destacam que o marketing de relacionamento surge como resposta às limitações do marketing de massa, enfatizando a importância de interações personalizadas e vínculos de longo prazo.

A expansão das tecnologias da informação e das capacidades analíticas conferiu ao CRM um papel estruturante dentro das organizações, permitindo integrar processos internos, cultura empresarial e sistemas tecnológicos capazes de transformar dados em vantagem competitiva. Payne et al. (2020) sublinham que essa integração tecnológica não apenas otimiza fluxos operacionais, como também viabiliza uma compreensão mais profunda do comportamento do cliente, criando condições para estratégias relacionais mais eficazes.

Nesse ponto, Kotler e Keller (2022) dialogam com esta perspetiva ao defenderem que o CRM ultrapassa a dimensão técnica: para eles, trata-se de uma verdadeira filosofia de gestão orientada para a criação de valor mútuo. Enquanto Payne et al. enfatizam a infraestrutura tecnológica e o potencial analítico como instrumentos centrais do CRM, Kotler e Keller ampliam o horizonte ao afirmar que tais instrumentos só atingem sua finalidade quando orientados por uma lógica relacional, assente na confiança, no compromisso e na personalização.

Assim, ambos os contributos convergem para uma visão integrada segundo a qual tecnologia, cultura organizacional e estratégia se articulam para consolidar relações duradouras e gerar valor sustentável para clientes e empresas.

Wilson et al., (2021) destacam que a interação contínua, consistente e de qualidade constitui o núcleo da percepção de valor, pois é através desses contactos repetidos que o cliente forma julgamentos sobre a fiabilidade e a competência da organização. Em convergência, Godin (2020) argumenta que tais interações só geram vínculos sólidos quando assentam na relevância, no respeito e na personalização da experiência, enfatizando que o relacionamento não pode ser mecânico, mas precisa ser significativo para o cliente.

Esta visão combinada aponta para um CRM que não é apenas sistemático, mas também sensível às necessidades individuais, o que se torna especialmente crítico no setor segurador, marcado pela intangibilidade dos serviços e pela centralidade da confiança.

Neste contexto, a adoção do CRM pelas seguradoras revela-se indispensável. A necessidade de gerir grandes volumes de informação, segmentar perfis de clientes e manter relações estáveis que reduzam o churn e ampliem o valor do ciclo de vida do cliente reforça a pertinência das abordagens defendidas pelos autores. A interpretação conjunta mostra que, no setor segurador, o CRM não é apenas uma ferramenta técnica, mas um imperativo estratégico que articula continuidade, personalização e confiança como pilares para a construção de vínculos duradouros.

2.2. Ferramentas e Práticas de Gestão de Relacionamento

O CRM abrange um conjunto de práticas e ferramentas que permitem compreender, segmentar e interagir com os clientes de forma eficiente. Entre os instrumentos mais relevantes destacam-se:

a) Database Marketing

O Database Marketing evoluiu, nas últimas décadas, de um simples repositório de informações para um sistema estratégico capaz de orientar decisões complexas de relacionamento. Dos Reis et al. (2016) já apontavam que a força desse método reside na capacidade de coletar, armazenar e organizar dados provenientes de múltiplos pontos de contato, oferecendo uma visão integrada do comportamento do cliente.

Nos últimos anos, as novas abordagens ampliam essa perspetiva ao defender que o verdadeiro valor dos dados não está apenas no volume recolhido, mas na sua capacidade de gerar inteligência relacional. Para Kumar e Reinartz (2018), a análise contínua desses dados permite identificar padrões de compra, prever necessidades e formular intervenções altamente personalizadas, fortalecendo o vínculo entre empresa e cliente.

Nesta mesma linha, Polese et al. (2021) rebatem que o Database Marketing deve ser compreendido como parte de uma arquitetura estratégica mais ampla, na qual dados estruturados se transformam em conhecimento acionável que orienta a segmentação, a experiência do cliente e a criação de valor mútuo.

Em diálogo com esses autores, Wedel e Kannan (2016) defendem que, num ambiente marcado pela multiplicidade de canais digitais, a qualidade analítica torna-se ainda mais determinante, pois é ela que permite transformar interações dispersas em percepções consistentes sobre preferências e comportamentos.

Neste sentido, o Database Marketing não se limita a uma operação técnica de armazenamento, mas configura-se como uma ferramenta estratégica que articula dados, tecnologia e visão relacional. Ao permitir segmentação precisa, personalização de ofertas e melhoria contínua no atendimento, esse sistema reforça a competitividade organizacional e sustenta práticas de CRM orientadas para a criação de relações duradouras e de elevado valor para ambas as partes.

b) Sistemas de CRM

Os sistemas de CRM têm-se afirmado como estruturas centrais na gestão contemporânea do relacionamento com o cliente, ao integrarem pessoas, tecnologia e processos numa lógica orientada para o conhecimento e a tomada de decisão.

Buttle e Maklan (2019) salientam que o CRM eficiente funciona como uma plataforma capaz de reunir e organizar interações dispersas, permitindo à organização identificar clientes de maior valor, acompanhar o histórico relacional e orientar ações estratégicas. Para Payne et al. (2020), os sistemas de CRM constituem um “núcleo integrador” que transforma dados brutos em dados acionáveis, dando suporte à personalização de campanhas, ao desenho de experiências relevantes e à antecipação de comportamentos futuros.

Uma visão que dialoga com essa abordagem é dada por Choudhury e Harrigan (2014) objectam que a eficácia de um sistema de CRM depende da sua capacidade de alinhar tecnologia e cultura organizacional, uma vez que a simples adoção de software não garante melhorias no relacionamento se não houver envolvimento das equipas e coordenação estratégica interna.

Os sistemas de CRM, portanto, não são apenas ferramentas tecnológicas, mas ecossistemas estratégicos que interligam operações, inteligência analítica e práticas relacionais. Ao possibilitar a identificação de clientes de maior valor, o acompanhamento do histórico de interações, a automatização de ações personalizadas e a previsão de comportamentos futuros, esses sistemas reforçam a capacidade das organizações de construir relações duradouras e orientadas para o valor.

c) Programas de Fidelização

Os programas de fidelização têm ganhado centralidade nas estratégias modernas de relacionamento, sobretudo pela sua capacidade de estimular comportamentos de permanência e reforçar vínculos emocionais entre clientes e organizações.

Martins & Macêdo (2020) destacam que programas bem estruturados funcionam como mecanismos de recompensa que combinam benefícios, reconhecimento e experiências diferenciadas, criando um ambiente no qual o cliente se sente valorizado e mais propenso a manter o vínculo. O valor percebido nesses programas depende menos da quantidade de recompensas e mais da pertinência e personalização do que é oferecido, uma vez que experiências ajustadas ao perfil do cliente tendem a consolidar um sentimento mais profundo de lealdade (Verhoef et al., 2021).

Torres e Zhang (2022) acrescentam que programas de fidelidade eficazes operam como sistemas psicológicos que reforçam o engajamento contínuo, criando uma trajetória de progresso que encoraja o cliente a manter-se ativo para alcançar novas recompensas. Entretanto, a verdadeira força desses programas reside na sua capacidade de integrar benefícios funcionais (como descontos e bônus) com benefícios simbólicos, como reconhecimento, status e sensação de pertencimento, variáveis essenciais para mercados de alta intangibilidade, como o setor segurador.

Neste setor, a fidelização assume contornos ainda mais estratégicos, pois envolve a construção de confiança em serviços que o cliente raramente utiliza, mas dos quais depende em momentos críticos. Assim, bônus, descontos e assistências personalizadas tornam-se mais do que recompensas: configuram-se como instrumentos de segurança emocional e reforço da relação.

d) Integração Omnicanal

A integração omnicanal garante que a consistência no serviço seja mantida em todos os pontos de contato, incluindo aplicativos, balcões, call centers e redes sociais. Barbosa (2024) interpretam essa integração como um fator de proximidade e confiança, fortalecendo a percepção de continuidade e segurança na relação seguradora–cliente.

O diálogo entre essas ferramentas revela que a articulação entre database marketing, sistemas de CRM, programas de fidelização e integração omnicanal não apenas promove experiências personalizadas, mas também contribui para a criação de relacionamentos mais profundos, sustentáveis e centrados no cliente, alinhando-se à lógica contemporânea de marketing relacional e à competitividade do setor segurador.

2.3. Influência da gestão de relacionamento na fidelização e lealdade do cliente

A fidelização, longe de ser um fenómeno mecânico baseado apenas na repetição de compra, configura-se como um vínculo emocional e racional sustentado por experiências positivas e relevância percebida. Nesse sentido, Gummesson (2011) defende que a lealdade emerge de um compromisso relacional profundo, que transcende transações e se consolida ao longo das interações. Essa perspetiva é particularmente pertinente para o setor segurador, onde a intangibilidade do serviço faz com que a confiança opere como eixo central da relação.

Clientes fiéis tendem a manter relações contratuais mais estáveis, ampliar o portefólio de produtos e recomendar a empresa a novos consumidores, contribuindo para a redução dos custos de aquisição e para o aumento do valor do ciclo de vida do cliente (Verhoef et al., 2021). Tais efeitos são reforçados por uma experiência coerente e significativa ao longo da jornada do cliente, que, segundo Polase et al. (2021), depende da capacidade da organização de gerir dados, compreender expectativas e entregar valor personalizado.

A satisfação, um dos principais antecedentes da fidelização, resulta da discrepância entre expectativas e desempenho percebido conjugado com a importância do “valor experiencial” (Singh & Crisafulli, 2022). Quando esse desempenho excede o esperado, o cliente desenvolve confiança e reconhecimento emocional, reduzindo a probabilidade de migração para concorrentes.

Contudo, a fidelização não é automática nem garantida. Kumar e Reinartz (2018) defendem que apenas clientes que percebem valor contínuo e um relacionamento genuinamente orientado às suas necessidades tornam-se efetivamente leais. Em linha com essa visão, a lealdade exige esforços permanentes em quatro dimensões fundamentais: comunicação clara e relevante, atendimento consistente em múltiplos canais, personalização baseada em dados e construção de confiança relacional (Silva, 2017).

No contexto moçambicano, marcado por crescente competitividade e maior oferta de produtos financeiros, a eficácia do CRM assume caráter ainda mais estratégico. O setor segurador, pressionado pela necessidade de diferenciação, encontra na gestão de relacionamento um instrumento essencial para reduzir churn e construir vínculos duradouros. Assim, a capacidade de interpretar necessidades, antecipar expectativas e gerar experiências positivas contínuas torna-se determinante para a sustentação da fidelidade e lealdade no longo prazo.

2. METODOLOGIA

A presente investigação assumiu uma abordagem qualitativa de natureza exploratória, orientação metodológica que se mostrou adequada ao propósito de compreender, em profundidade, as percepções e experiências dos clientes relativamente às práticas de gestão de relacionamento adotadas pelas seguradoras.

A opção por um desenho exploratório justificou-se pelo fato de que, em contextos onde o fenómeno estudado é pouco documentado ou insuficientemente discutido na literatura nacional, como é o caso da aplicação do CRM no setor segurador moçambicano, torna-se essencial recorrer a métodos que permitam interpretar significados, captar nuances e compreender lógicas subjacentes às interações (Creswell & Creswell, 2014; Flick, 2019). Assim, procurou-se não apenas descrever práticas, mas interpretar sentidos atribuídos pelos próprios clientes.

Para sustentar a análise empírica, realizou-se inicialmente uma revisão bibliográfica sistemática, que serviu de base conceptual para a exploração do campo. Esta revisão permitiu identificar diferentes concepções e evoluções do CRM, bem como modelos de análise da experiência do cliente, constituindo-se como um eixo estruturante da investigação.

Payne et al. (2021), Verhoef et al. (2021) e Kumar e Reinartz (2018) ofereceram contributos essenciais para a construção de uma matriz analítica coerente, permitindo enquadrar as práticas observadas no setor segurador com referenciais contemporâneos sobre relacionamento e fidelização. A literatura cumpriu, assim, dupla função: orientar o processo de recolha e oferecer lentes interpretativas adequadas para a análise posterior.

A etapa empírica baseou-se na aplicação de entrevistas semiestruturadas a dez clientes do setor segurador. A escolha deste instrumento decorreu da sua flexibilidade e capacidade de explorar tópicos previamente definidos sem limitar a espontaneidade das respostas.

Como argumentam Kvale e Brinkmann (2015), a entrevista semiestruturada permite que o investigador aprofunde percepções subjetivas e capture elementos não verbalizados que dificilmente emergiriam em instrumentos mais rígidos.

A amostra de dez participantes, embora reduzida, foi considerada adequada no âmbito qualitativo, visto que esse tipo de abordagem privilegia a profundidade sobre a amplitude. A seleção dos entrevistados seguiu critérios intencionais, procurando incluir clientes com diferentes tempos de vínculo, perfis socioeconómicos e níveis de interação com a seguradora, assegurando diversidade suficiente para enriquecer as interpretações.

As entrevistas decorreram presencialmente e por via digital, conforme a disponibilidade dos participantes, e todas foram gravadas mediante consentimento informado. Posteriormente, as gravações foram transcritas integralmente, permitindo uma análise rigorosa e fiel aos discursos. A análise dos dados ancorou-se no método de análise de conteúdo temática, conforme proposto por Mendes e Miskulin (2016), o qual possibilitou identificar padrões, recorrências, contradições e sentidos atribuídos ao relacionamento com a seguradora. A leitura flutuante, seguida de categorização e interpretação contextual, permitiu construir um quadro compreensivo das experiências relatadas.

A utilização articulada da revisão bibliográfica e das entrevistas justificou-se pela necessidade de integrar dois níveis de compreensão: o teórico e o experiencial. Esta convergência, como sublinha Denzin (2017), fortalece a validade interpretativa ao permitir confrontar discursos empíricos com referenciais conceptuais robustos. A metodologia adotada revelou-se, assim, pertinente para captar a complexidade do CRM no setor segurador, permitindo compreender como os clientes percecionaram o relacionamento, como avaliaram a atuação da seguradora e de que forma tais experiências influenciaram a sua fidelização e lealdade.

3. APRESENTAÇÃO E DISCUSSÃO DOS RESULTADOS

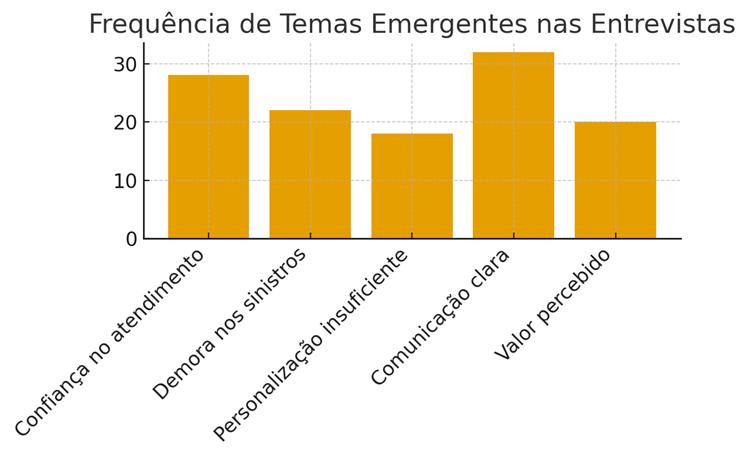

A análise qualitativa permitiu identificar um conjunto de temas recorrentes nas percepções dos clientes acerca da gestão de relacionamento desenvolvida pela seguradora. A partir da análise de conteúdo das entrevistas semiestruturadas, emergiram cinco categorias centrais: i) confiança no atendimento; ii) demora na gestão de sinistros; iii) insuficiência na personalização do serviço; iv) clareza na comunicação e v) valor percebido.

A Tabela 1 sintetiza a frequência com que esses temas foram mencionados pelos entrevistados, evidenciando os aspetos mais valorizados e as fragilidades percebidas no relacionamento com a seguradora.

Tabela 1. Frequência de temas emergentes nas entrevistas

3.1. Apresentação dos resultados

A leitura interpretativa dos dados demonstra que a “comunicação clara” e a “confiança no atendimento” foram os temas mais mencionados, com 32 e 28 referências, respetivamente, como ilustrado no gráfico apresentado acima.

Isso sugere que, embora existam fragilidades operacionais, os clientes reconhecem a seguradora como uma entidade que mantém algum nível de transparência e cortesia no contato direto. Não obstante, temas como “demora nos sinistros” e “personalização insuficiente” revelam tensões importantes da experiência do cliente, sinalizando zonas críticas de insatisfação.

Essas tendências são reforçadas pelos discursos dos entrevistados, que revelam de forma vívida as percepções subjetivas acerca da experiência de relacionamento. Um dos participantes expressou frustração com a morosidade dos processos operacionais, afirmando:

“O atendimento até é educado, mas quando temos um sinistro tudo muda. O processo fica lento, ninguém dá uma explicação clara e parece que temos de insistir várias vezes para que algo avance. Essa demora faz-nos perder confiança” (EC5).

Outro entrevistado destacou a ausência de personalização, descrevendo que, apesar de ser cliente antigo, raramente percecionou esforços diferenciadores:

“Já estou com a seguradora há muitos anos, mas nunca senti que me tratassem de forma diferente. As mensagens são sempre as mesmas, os serviços são padronizados… Sinto que falam comigo como falariam com qualquer pessoa. Não existe aquele toque de proximidade” (EC10).

Em contrapartida, alguns clientes reconheceram a clareza comunicacional da empresa, sobretudo na forma como as informações sobre apólices, pagamentos e renovações são transmitidas:

“Pelo menos na parte da comunicação, sinto que são bastante diretos. Quando há mudanças, enviam e-mail, avisam por SMS… Nunca me senti perdido quanto ao que devo pagar ou renovar” (EC8; EC9).

A confiança no atendimento foi também destacada por participantes que valorizam a postura profissional dos colaboradores:

“Posso dizer que quando ligo ou vou ao balcão, sinto-me bem atendido. Há simpatia e respeito, e isso faz diferença. Às vezes até esquece um pouco os problemas do processo porque a pessoa do outro lado é compreensiva” (EC4).

No entanto, a perceção de valor permanece imbricada com a experiência global, como salientou um cliente que, embora satisfeito com a cobertura, identificou falhas no acompanhamento pós-venda:

“O produto em si é bom, mas falta acompanhamento. Parece que depois de pagar, só lembram que existimos se houver problema. O relacionamento devia ser contínuo, não só quando precisamos deles ou quando querem cobrar” (EC2; EC3; EC6).

A articulação entre estas evidências empíricas e os dados sistematizados no gráfico sugere que a relação cliente–seguradora se encontra marcada por ambivalências. Embora haja reconhecimento de elementos positivos no atendimento e clareza comunicacional, persistem lacunas importantes no que diz respeito à experiência relacional contínua, especialmente nas áreas de sinistros e personalização, que constituem pontos sensíveis na avaliação da qualidade relacional.

O gráfico gerado (acima) evidencia visualmente esta distribuição temática, confirmando que as menções mais frequentes correspondem precisamente às dimensões que influenciam de forma direta a confiança e a satisfação, enquanto os temas críticos revelam fragilidades estruturais nos processos de serviço.

Os resultados, portanto, não apenas oferecem uma visão panorâmica das percepções dos clientes, mas também contribuem para a construção de uma interpretação aprofundada das práticas de CRM, revelando a coexistência de elementos relacionais promotores de fidelidade e fragilidades que podem comprometer a lealdade a longo prazo.

3.2. Discussão dos resultados

A análise dos resultados revela uma convergência clara entre as perceções dos clientes entrevistados e os pressupostos teóricos discutidos na literatura sobre CRM. Tal como defendem Berry (2002) e Payne et al. (2020), o relacionamento eficaz exige mais do que a simples gestão de processos: depende de interações contínuas, personalização e confiança.

Os testemunhos dos participantes confirmam esse entendimento, especialmente quando destacam a importância da comunicação clara e do atendimento respeitoso como elementos que os fazem “sentir-se compreendidos” ou “bem atendidos”, ainda que outras dimensões permaneçam fragilizadas.

A predominância das referências à comunicação como aspeto positivo aproxima-se da visão de Kotler e Keller (2022), segundo a qual uma comunicação transparente e contínua constitui base essencial para a construção de vínculos duradouros.

Esse papel comunicativo aparece nos relatos dos clientes que afirmaram que a seguradora “sempre avisou quando havia mudanças” ou que “nunca se sentiram perdidos quanto às renovações”, sugerindo que, nesse domínio, a seguradora tem conseguido alinhar suas práticas com os princípios do marketing relacional.

Contudo, os resultados também evidenciam que a personalização, apontada pela literatura como um dos pilares da experiência relacional na era digital (Demo et al., 2015; Polese et al., 2021), permanece como uma lacuna de maior destaque.

A afirmação de um entrevistado de que “as mensagens são sempre as mesmas” e de que “não existe aquele toque de proximidade” demonstra que a seguradora ainda opera numa lógica mais padronizada que relacional.

Essa constatação dialoga diretamente com Payne et al. (2020), que enfatizam que a tecnologia só cria valor quando articulada com processos e estratégias orientadas ao cliente. Aqui, a ausência de personalização expressa pelos entrevistados indica que a integração tecnológica existente ainda não se traduz plenamente em práticas de CRM de alta maturidade.

O tema mais crítico, a demora nos sinistros, revela uma dimensão operacional que interfere diretamente na qualidade do relacionamento. O facto de um cliente afirmar que “tudo muda quando há um sinistro” evidencia o descompasso entre o atendimento cotidiano, bem avaliado e a experiência em momentos-chave, que deveria reforçar a confiança.

Wilson et al. (2021) sublinham que é precisamente nesses pontos de prova que o cliente forma perceções profundas sobre a fiabilidade da organização. A insatisfação nesse domínio demonstra que o processo de CRM não está suficientemente estruturado para garantir consistência relacional ao longo de toda a jornada.

Do ponto de vista da lealdade, as evidências empíricas convergem com Gummesson (2011), segundo o qual a construção da fidelidade ocorre ao longo das interações significativas e não apenas pela repetição contratual. Embora a qualidade do atendimento seja valorizada, as falhas na gestão de sinistros e a ausência de personalização comprometem o desenvolvimento de vínculos profundos, que dependem de confiança sustentada e valor experiencial.

A observação de um participante, afirmando que “o produto é bom, mas falta acompanhamento”, ilustra exatamente essa fragilidade: um relacionamento que funciona em algumas dimensões, mas que não se consolida por falta de continuidade e relevância em todas as etapas.

A literatura sobre fidelização (Verhoef et al., 2021; Polese et al., 2021) destaca que a lealdade se fortalece quando a organização consegue integrar múltiplos pontos de contacto numa experiência coerente e personalizada. Os dados mostram que a seguradora ainda opera com lacunas nessa integração, especialmente no que toca ao acompanhamento pós-venda e às respostas em processos críticos.

Essa interpretação reforça o argumento de Kumar e Reinartz (2018), para quem a fidelização só se efetiva quando o cliente percebe valor contínuo e relacional, e não apenas funcional, ao longo do tempo.

No contexto moçambicano, a discussão ganha nuances adicionais. A intensificação da concorrência, referida no enquadramento teórico, torna a experiência do cliente um diferenciador estratégico.

As entrevistas confirmam que os clientes reconhecem valor na transparência comunicacional, mas esperam maior proatividade, personalização e eficiência, sobretudo em momentos de maior vulnerabilidade. Em consonância com Silva (2017), a lealdade é aqui entendida como resultado de processos integrados de comunicação, atendimento e construção de confiança, dimensões que ainda não se encontram harmonizadas na prática da seguradora.

Assim, a discussão demonstra que, embora existam elementos positivos que contribuem para a satisfação, como a clareza comunicacional e a cordialidade no atendimento, persistem fragilidades estruturais que limitam o potencial do CRM como catalisador da fidelização e da lealdade.

Essas fragilidades residem principalmente nas áreas de personalização, acompanhamento contínuo e gestão de sinistros, confirmando os desafios apontados pela literatura (Kumar & Reinartz, 2018) e evidenciando a necessidade de estratégias mais integradas e orientadas ao cliente.

Conclusões

O presente estudo permitiu compreender, de forma aprofundada, como a gestão de relacionamento com clientes (CRM) atua como elemento estruturante da fidelização no setor segurador moçambicano. Os resultados mostraram que, embora a seguradora apresente alguns avanços importantes, especialmente na comunicação clara e na cordialidade do atendimento, persistem fragilidades que impedem a consolidação de vínculos relacionais duradouros, tal como defendido pela literatura especializada.

A análise demonstrou que a comunicação contínua, valorizada pelos entrevistados, estabelece um primeiro nível de confiança compatível com as proposições de Kotler e Keller (2022) e Berry (2002). Contudo, esse desempenho positivo não se estende de forma homogénea a todas as dimensões do relacionamento.

A falta de personalização, evidenciada nos relatos que mencionam abordagens padronizadas e pouco sensíveis às necessidades individuais, confirma que o CRM se encontra num estágio de baixa maturidade, incapaz ainda de traduzir plenamente o potencial analítico e estratégico.

A morosidade na gestão de sinistros, um dos temas mais problemáticos identificados, revelou-se determinante para a confiança relacional. Nas entrevistas, os participantes foram explícitos ao relatar que a qualidade do atendimento inicial não compensa a frustração causada por processos lentos e pouco transparentes em momentos críticos. Esse descompasso evidencia que a seguradora se encontra mais próxima de um modelo funcional do que relacional, reforçando a necessidade de alinhamento entre tecnologia, processos e cultura organizacional.

No que diz respeito à lealdade, os resultados confirmaram que a fidelização ultrapassa a repetição contratual e exige compromisso emocional sustentado por experiências consistentes e positivas. Os clientes entrevistados reconhecem valor na instituição, mas não se sentem plenamente vinculados, o que demonstra que a lealdade existente é predominantemente circunstancial e não ativa. Isso sugere que, apesar de alguns esforços, o CRM ainda não cumpre sua função estratégica de fortalecimento da relação a longo prazo.

Assim, conclui-se que o CRM possui alto potencial para atuar como fator catalisador da fidelização no setor segurador moçambicano, potencial este já parcialmente reconhecido pelos clientes, mas a sua eficácia depende de mudanças estruturais.

Torna-se imprescindível investir na personalização, na integração de sistemas, na melhoria dos processos de sinistros e na criação de experiências contínuas que transcendam a simples comunicação informativa. Só por meio desse alinhamento estratégico será possível transformar satisfação pontual em lealdade duradoura, consolidando a competitividade das seguradoras num mercado em franca expansão e cada vez mais exigente.

Referências

Barbosa, B. (Ed.). (2024). Contemporary trends in innovative marketing strategies. IGI Global.

Berry, L. L. (2002). Relationship marketing of services perspectives from 1983 and 2000. Journal of relationship marketing, 1(1), 59-77.

Buttle, F., & Maklan, S. (2019). Customer relationship management: concepts and technologies. Routledge.

Choudhury, M. M., & Harrigan, P. (2014). CRM to social CRM: the integration of new technologies into customer relationship management. Journal of Strategic Marketing, 22(2), 149-176.

Creswell, J. W., & Creswell, J. D. (2014). Research desing: qualitative, quantitative and mixed methods approaches (Vol. 54). United State of America: Sage Publications.

de Lima Mendes, L. E. M., de Lima, T. B., de Aguiar Mayer, L. M., & de Macêdo, N. M. M. N. (2025). Estratégias de marketing e marketing digital: mapeamento da produção nacional em Administração. Disciplinarum Scientia| Sociais Aplicadas, 21(2), 29-44.

Demo, G., Fogaça, N., Ponte, V., Fernandes, T., & Cardoso, H. (2015). Marketing de relacionamento (CRM): estado da arte, revisão bibliométrica da produção nacional de primeira linha, institucionalização da pesquisa no brasil e agenda de pesquisa. RAM. Revista de Administração Mackenzie, 16(5), 127-160.

Denzin, N. K. (2017). Critical qualitative inquiry. Qualitative inquiry, 23(1), 8-16.

Dos Reis, A. C. B. C., Iacovelo, M. T., De Almeida, L. B. B., & da Costa Filho, B. A. (2016). Marketing de relacionamento: agregando valor ao negócio com big data. ReMark-Revista Brasileira de Marketing, 15(4), 512-523.

Flick, U. (2019). From intuition to reflexive construction: Research design and triangulation in grounded theory research. The SAGE handbook of current developments in grounded theory, 125-144.

Godin, S. (2020). This Is Marketing: Anda Tidak Akan Terlihat Sebelum Anda Belajar Melihat. Gramedia Pustaka Utama.

Gummesson, E. (2011). Total relationship marketing. Routledge.

Keller, K. L., & Kotler, P. (2022). Branding in B2B firms. In Handbook of business-to-business marketing (pp. 205-224). Edward Elgar Publishing.

Kumar, V., & Reinartz, W. (2018). Concepts of customer value. In Customer Relationship Management: Concept, Strategy, and Tools (pp. 17-29). Berlin, Heidelberg: Springer Berlin Heidelberg.

Kvale, S., & Brinkmann, S. (2015). Interviews. Sage.

Martins, A. R., & Macêdo, M. E. C. (2020). O CRM como Estratégia no Marketing de Relacionamento/CRM as a Strategy in Relationship Marketing. ID on line. Revista de psicologia, 14(50), 26-42.

Mendes, R. M., & Miskulin, R. G. S. (2017). A análise de conteúdo como uma metodologia. Cadernos de pesquisa, 47(165), 1044-1066.

Parvatiyar, A., & Sheth, J. N. (2000). The domain and conceptual foundations of relationship marketing. Handbook of relationship marketing 1, 3-38.

Payne, I., Clifton, L., Holt, S., Griffiths, I., & Wadesmith, D. (2020). Ground risk and rail asset management in East Anglia. In Proceedings of the Institution of Civil Engineers-Transport (Vol. 173, No. 4, pp. 232-244). Thomas Telford Ltd.

Polese, F., Payne, A., Frow, P., Sarno, D., & Nenonen, S. (2021). Emergence and phase transitions in service ecosystems. Journal of Business Research, 127, 25-34.

Silva, E. C. D. (2017). Comunicação Integrada de Marketing: princípios e aplicações. Revista de Administração da UNIFATEA, 13(13).

Singh, J., & Crisafulli, B. (2022). Brands and consumers: a research overview. Routledge.

Torres, E. N., & Zhang, T. (2022). Customer service marketing: managing the customer experience. Routledge.

Verhoef, P. C., Kooge, E., Walk, N., & Wieringa, J. E. (2021). Creating value with data analytics in marketing: mastering data science. Routledge.

Wedel, M., & Kannan, P. K. (2016). Marketing analytics for data-rich environments. Journal of marketing, 80(6), 97-121.

Wilson, A., Zeithaml, V., Bitner, M. J., & Gremler, D. (2020). EBK: Services marketing: Integrating customer service across the firm 4e. McGraw Hill.

¹valentimmanuel12@gmail.com

²nelson.ribeiro@ucp.pt

³vanusa.morais@ucm.ac.mz