INVENTORY MANAGEMENT AND ITS CONTRIBUTION TO THE PROFITABILITY OF PUBLICLY TRADED COMPANIES

REGISTRO DOI: 10.69849/revistaft/ar10202601232042

David Costa Costa¹

Isael Mendes de Sousa²

RESUMO: Em um cenário econômico globalizado e volátil, a eficiência na gestão de estoques transcende a esfera operacional, consolidando-se como um diferencial competitivo crucial para a sustentabilidade financeira e a geração de valor em organizações industriais. O presente artigo tem como objetivo investigar a relação de causalidade e interdependência entre a gestão de estoques e a lucratividade em empresas de capital aberto no Brasil. A fundamentação teórica alicerça-se no clássico trade-off logístico entre nível de serviço e custos de manutenção, revisitado sob a ótica de autores contemporâneos como Bowersox, Slack e Assaf Neto. A metodologia adotada é de natureza quantitativa e descritiva, fundamentada na análise de dados secundários extraídos das Demonstrações Financeiras Padronizadas (DFPs) consolidadas de três grandes companhias listadas na B3, representativas de diferentes setores: WEG S.A. (Bens de Capital), Gerdau S.A. (Siderurgia) e JBS S.A. (Alimentos), abrangendo o recorte longitudinal de 2022 a 2024. As variáveis analisadas incluem o Giro de Estoque, Margem Bruta e Margem Líquida. Os resultados evidenciam que a correlação é positiva e forte no setor de tecnologia e bens de capital, mas apresenta comportamento distinto em setores de commodities, onde fatores exógenos exercem maior pressão sobre as margens. O estudo contribui para a literatura de finanças corporativas ao demonstrar que a otimização de estoques não é uma fórmula única, exigindo adaptação ao modelo de negócio.

Palavras-chave: Gestão de Estoques. Lucratividade. Sociedades Anônimas. Giro de Estoque. Indústria Brasileira.

ABSTRACT: In a globalized and volatile economic scenario, efficiency in inventory management transcends the operational sphere, establishing itself as a crucial competitive differentiator for financial sustainability and value generation in industrial organizations. This article aims to investigate the causality and interdependence relationship between inventory management and profitability in publicly traded companies in Brazil. The theoretical foundation is based on the classic logistical trade-off between service level and maintenance costs, revisited through the lens of contemporary authors such as Bowersox, Slack, and Assaf Neto. The adopted methodology is quantitative and descriptive, based on the analysis of secondary data extracted from the consolidated Standardized Financial Statements (DFPs) of three major companies listed on the B3, representing different sectors: WEG S.A. (Capital Goods), Gerdau S.A. (Steel), and JBS S.A. (Food), covering the longitudinal period from 2022 to 2024. Analyzed variables include Inventory Turnover, Gross Margin, and Net Margin. The results evidence that the correlation is positive and strong in the technology and capital goods sector, but shows distinct behavior in commodities sectors, where exogenous factors exert greater pressure on margins. The study contributes to corporate finance literature by demonstrating that inventory optimization is not a one-size-fits-all formula, requiring adaptation to the business model.

1. INTRODUÇÃO

A gestão empresarial contemporânea enfrenta o desafio de equilibrar a eficiência operacional com a maximização do retorno aos acionistas. Segundo Porter e Heppelmann (2020), diante da crescente competitividade do mercado global e da compressão das margens de lucro, a excelência na cadeia de suprimentos firmou-se como um elemento fundamental para garantir a sustentabilidade e a expansão de grandes organizações, a exemplo das Sociedades Anônimas (S.A.). Nesse contexto, a gestão de estoques emerge não apenas como uma função logística de armazenagem, mas como uma das áreas mais críticas e intrinsecamente ligadas ao desempenho financeiro e à liquidez de uma organização.

Um estoque bem gerenciado atua como um ativo estratégico que sustenta a continuidade da produção e garante o atendimento às vendas sem rupturas. Em contrapartida, um estoque gerido de forma ineficiente transforma-se rapidamente em um passivo oneroso, gerando custos de oportunidade, perdas por obsolescência e drenagem de caixa. O estoque representa, frequentemente, a parcela mais significativa do Ativo Circulante de uma indústria, e a maneira como ele é controlado reflete diretamente na saúde financeira da organização (CHOPRA; MEINDL, 2023).

O problema de pesquisa agrava-se no contexto econômico brasileiro. Caracterizado historicamente por altas taxas de juros (Selic) e custos de capital elevados, o Brasil impõe uma penalidade severa às empresas que mantêm níveis de estoque excessivos. O custo de oportunidade de manter capital imobilizado em mercadorias, em vez de aplicações financeiras ou investimentos produtivos, pressiona as margens de lucro (FERNANDES; BRANDÃO, 2022). Por outro lado, a redução excessiva dos níveis de inventário (filosofia Just-in-Time pura) em um país com desafios de infraestrutura logística pode causar a interrupção da produção e a perda de market share (IVANOV, 2021).

O presente artigo tem como objetivo aprofundar a compreensão sobre essa complexa relação de causalidade, investigando: Como a gestão de estoques contribui efetivamente para a lucratividade em empresas de capital aberto no setor industrial brasileiro? A relevância desta pesquisa é dupla e estratégica. Para os gestores, fornece evidências empíricas quantitativas que suportam a decisão de investimento em tecnologias de otimização de inventário. Para os investidores e analistas de mercado, oferece uma perspectiva analítica sobre a eficiência operacional, demonstrando como avaliar a qualidade da gestão de uma empresa para além dos indicadores financeiros tradicionais de curto prazo.

Estruturado conforme os preceitos lógicos da pesquisa científica recente (MARCONI; LAKATOS, 2021), este trabalho abrange desde a fundamentação teórica das variáveis até as conclusões empíricas. A investigação busca identificar se a teoria clássica — de que maior giro de estoque resulta em maior lucro — se aplica uniformemente a diferentes setores industriais ou se está condicionada a variáveis de mercado específicas.

2. REVISÃO DE LITERATURA

Para compreender em profundidade a influência mútua existente entre as áreas de operações (estoque) e finanças (lucratividade), torna-se primordial revisitar e integrar os conceitos que fundamentam esta relação. Apoiando-se em autores seminais e revisões bibliográficas dos últimos cinco anos, como Bowersox, Closs e Cooper (2023) e Assaf Neto (2021), este capítulo estabelece as bases teóricas da análise.

2.1 AS SOCIEDADES ANÔNIMAS

As Sociedades Anônimas (S.A.) constituem o modelo societário mais complexo e robusto do ordenamento jurídico brasileiro, regido primordialmente pela Lei nº 6.404, de 15 de dezembro de 1976. A característica definidora dessa natureza jurídica é a divisão do capital social em ações, limitando a responsabilidade dos sócios (acionistas) ao preço de emissão das ações subscritas ou adquiridas. Diferentemente de outros modelos, a S.A. é uma sociedade de capitais, e não de pessoas, o que permite uma maior facilidade na captação de recursos e na transferência de titularidade, elementos essenciais para a expansão de grandes empreendimentos industriais (COELHO, 2020).

No âmbito deste estudo, o foco recai especificamente sobre as Companhias Abertas. De acordo com a legislação vigente, uma S.A. é considerada aberta quando seus valores mobiliários são admitidos à negociação no mercado de valores, como a bolsa de valores ou o mercado de balcão, sob a fiscalização da Comissão de Valores Mobiliários (CVM). Essa condição impõe às empresas um rigoroso regime de transparência e governança corporativa. A obrigatoriedade de divulgar periodicamente demonstrações financeiras auditadas — incluindo o Balanço Patrimonial e a Demonstração do Resultado do Exercício — fornece a base de dados quantitativa necessária para análises de desempenho e eficiência operacional (COELHO, 2023)

A relevância das Sociedades Anônimas de capital aberto para a análise da eficiência de estoques reside na pressão constante exercida pelo mercado de capitais. Ao terem suas ações negociadas publicamente, essas organizações estão sujeitas ao escrutínio contínuo de investidores e analistas, que exigem não apenas crescimento, mas consistência na geração de valor. Neste cenário, a eficiência na gestão de ativos — com destaque para os estoques na indústria — deixa de ser apenas uma questão operacional para se tornar um indicador estratégico de saúde financeira. A capacidade de girar o estoque rapidamente e minimizar o capital imobilizado é frequentemente interpretada pelo mercado como um sinal de competência gerencial e vantagem competitiva sustentável (ROSS; WESTERFIELD; JORDAN, 2022).

Portanto, ao delimitar o objeto de estudo às S.A.s do setor industrial, busca-se compreender como grandes estruturas corporativas lidam com o desafio de equilibrar a robustez produtiva necessária para atender à demanda de mercado com a agilidade financeira exigida pelos acionistas. A gestão eficiente nestas organizações é, consequentemente, um pilar central para a manutenção da atratividade do negócio e para a sua perenidade em um ambiente econômico volátil.

2.2 GESTÃO DE ESTOQUE

O conceito de Estoque transcende a simples acumulação física de itens; ele representa, na essência, a totalidade de bens e materiais que uma organização mantém para assegurar sua operação futura, seja para alimentar o processo produtivo ou para a comercialização direta. No contexto industrial, essa classificação desdobra-se em categorias vitais, conforme detalham Slack e Brandon-Jones (2022): matérias-primas, que iniciam a cadeia de valor; produtos em processo (Work in Process), que refletem a eficiência fabril; e produtos acabados, prontos para gerar receita. As empresas mantêm esses recursos por razões estratégicas claras, como a garantia da continuidade da produção através do estoque de segurança, a obtenção de economias de escala em compras por lote, ou a proteção contra as incertezas inerentes às flutuações de demanda e oferta no mercado global (BOWERSOX; CLOSS; COOPER, 2023).

Sob a ótica contábil e financeira, o estoque é classificado como um Ativo Circulante, representando frequentemente uma das parcelas mais significativas do capital investido em indústrias. Contudo, sua natureza é intrinsecamente dual e paradoxal: ao mesmo tempo em que é indispensável para a fluidez das operações e para o atendimento ao cliente, o estoque constitui um “capital imobilizado” temporariamente. Enquanto os produtos permanecem armazenados, eles não apenas deixam de gerar valor imediato, como também consomem recursos, tornandose um foco central de custos de manutenção e riscos variados, como obsolescência, deterioração, furtos e avarias. Portanto, o estoque não gerido adequadamente pode drenar a liquidez da empresa, exigindo um controle rigoroso para não comprometer a saúde financeira da organização (CHOPRA; MEINDL, 2023).

Diante desse cenário de complexidade, surge a Gestão de Estoques como uma disciplina crítica. Ela pode ser definida como o conjunto articulado de políticas, processos e sistemas empregados para planejar e controlar o inventário. Seu escopo operacional visa responder a três questionamentos fundamentais que ditam o ritmo da cadeia de suprimentos: o que pedir, quando pedir e quanto pedir de cada item. Segundo Slack e Brandon-Jones (2022), a precisão nessas respostas é o que garante que os produtos certos estejam disponíveis na quantidade, local e momento adequados, otimizando o fluxo de materiais.

Entretanto, o papel da gestão vai além da logística; ela atua como a ponte estratégica entre o conceito de Estoque (o ativo físico) e a Lucratividade (o resultado financeiro). O grande desafio dos gestores reside em equilibrar o clássico trade-off logístico: de um lado, o desejo de maximizar o nível de serviço ao cliente, evitando rupturas de vendas e paradas de produção; do outro, a necessidade imperativa de minimizar os custos totais de manutenção do inventário e liberar capital de giro. Uma gestão ineficaz, que pende excessivamente para um dos lados, resulta ou em custos operacionais insustentáveis ou em perda de receita e fatia de mercado. Assim, a eficiência na gestão de estoques impacta diretamente a última linha do demonstrativo de resultados, influenciando o retorno sobre o investimento e a performance financeira global da organização (SLACK; JONES, 2022).

2.3 ANÁLISE DOS MECANISMOS DE INFLUÊNCIA NA LUCRATIVIDADE

A lucratividade refere-se à capacidade de uma organização gerar superávits operacionais, ou seja, obter ganhos financeiros reais após a dedução de todos os custos e despesas incorridos. Segundo Assaf Neto (2021), este indicador é fundamental para a análise de desempenho corporativo, pois reflete a eficiência da empresa em remunerar suas vendas e o capital investido. Em termos contábeis, o lucro define-se como a variação positiva do patrimônio líquido em um determinado período, validando a premissa de que o sucesso empresarial depende da geração de fluxos de caixa superiores aos desembolsos no longo prazo. Neste cenário, a gestão estratégica de custos consolida-se como uma ferramenta imprescindível.

Conforme destaca Martins (2018), a maximização da lucratividade não deriva exclusivamente da expansão das receitas, mas, sobretudo, do controle rigoroso das despesas, onde os custos associados à manutenção de estoques figuram como variáveis críticas para o resultado final.A conexão entre a gestão de estoques e a performance financeira manifesta-se por meio de mecanismos que impactam tanto a Demonstração do Resultado do Exercício (DRE) quanto o Balanço Patrimonial.

A influência mais imediata ocorre através do controle dos Custos de Manutenção (ou carregamento), que englobam despesas com armazenagem, seguros, perdas operacionais e o custo de oportunidade do capital imobilizado. De acordo com Christopher (2021), esses custos reduzem diretamente a margem operacional da empresa. Adicionalmente, a ineficiência na gestão pode levar à obsolescência, exigindo baixas contábeis que corroem o lucro líquido, ou ao Custo da Falta (ruptura), que representa não apenas a perda da margem de contribuição da venda não realizada, mas também danos intangíveis à reputação da marca (SLACK; JONES, 2022).

Além do impacto direto nos custos, o estoque exerce forte pressão sobre a liquidez e o Capital de Giro. O Ciclo de Conversão de Caixa (CCC) é a métrica que mensura o tempo em que os recursos financeiros permanecem imobilizados nas operações. A gestão de estoques atua diretamente sobre o Prazo Médio de Estocagem (PME); ao implementar práticas que aceleram o giro dos produtos, a empresa reduz o PME e, consequentemente, encurta o ciclo financeiro. O benefício financeiro é a liberação de fluxo de caixa, diminuindo a necessidade de captação de recursos de terceiros e reduzindo despesas financeiras com juros, o que eleva o lucro líquido (ROSS; WESTERFIELD; JAFFE, 2023).

Para monitorar e otimizar essa relação entre operação e finanças, utilizam-se indicadores de desempenho (KPIs) que traduzem a movimentação física em métricas financeiras. Destacamse três indicadores fundamentais para esta análise:

O primeiro é o Giro de Estoque, que mede a velocidade com que o inventário é renovado em um determinado período. Ele é calculado pela razão entre o Custo das Mercadorias Vendidas (CMV) e o Estoque Médio:

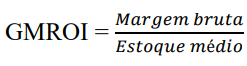

Segundo Gitman e Zutter (2021), um giro elevado indica eficiência operacional e liquidez, demonstrando a capacidade da empresa em converter produtos em vendas rapidamente, minimizando o capital imobilizado e os riscos de deterioração. Para uma análise que integre vendas e rentabilidade, utiliza-se o GMROI (Gross Margin Return on Inventory, ou Retorno da Margem Bruta sobre o Investimento em Estoque). Diferente do giro simples, este indicador calcula quanto a empresa obtém de margem bruta para cada unidade monetária investida em estoque:

Conforme explicam Bowersox, Closs e Cooper (2022), o GMROI sintetiza o objetivo final da gestão: equilibrar o giro com a margem de lucro para maximizar o retorno sobre o ativo estocado. Por fim, a eficiência no estoque impacta o Retorno sobre Ativos (ROA). Ao reduzir o nível de estoque necessário para suportar as vendas (aumentando o giro), a empresa diminui a base total de ativos. Matematicamente, se o lucro se mantém estável e o ativo total diminui, o retorno percentual sobre o ativo aumenta, evidenciando uma operação mais enxuta e rentável (LIMA; FERREIRA, 2023). Em suma, a gestão de estoques transcende a função logística, estabelecendo-se como um pilar financeiro essencial para a sustentabilidade das organizações.

3. METODOLOGIA

Este capítulo descreve os passos tomados para realizar a pesquisa e investigar se existe uma relação real entre a eficiência no controle de estoques e o lucro das empresas industriais brasileiras. Para atingir esse objetivo, o trabalho foi realizado através de uma pesquisa quantitativa. A escolha por esse método se justifica pois, segundo Creswell e Creswell (2021), essa abordagem é a mais adequada para testar teorias objetivas, examinando a relação entre variáveis que podem ser medidas através de instrumentos e analisadas por procedimentos estatísticos.

A abordagem quantitativa permite testar as hipóteses do trabalho usando dados concretos, evitando ‘achismos’ ou interpretações subjetivas. Dessa forma, é possível medir matematicamente o impacto de uma variável sobre a outra, garantindo que os resultados sejam neutros e possam ser verificados por outros pesquisadores, seguindo as recomendações de autores como Creswell e Creswell (2021).

O grupo de empresas analisado (universo da pesquisa) envolve as indústrias de capital aberto listadas na bolsa de valores brasileira, a B3. Dentro desse grupo, não foi realizado um sorteio aleatório; em vez disso, escolheu-se uma amostra intencional. Isso significa que as empresas foram escolhidas “a dedo” por critérios específicos: precisavam ser grandes, ter dados públicos confiáveis e representar setores diferentes da indústria. Assim, a amostra final ficou definida com três grandes líderes de mercado: a WEG S.A. (bens de capital e motores), a Gerdau S.A. (aço e siderurgia) e a JBS S.A. (alimentos). Essa seleção de empresas de setores tão distintos (máquinas, metal e comida) foi proposital, para verificar se a teoria do estoque funciona da mesma forma em diferentes tipos de negócio (MARCONI; LAKATOS, 2021).

Toda a coleta de dados foi feita utilizando documentos públicos, chamados de dados secundários. As informações foram retiradas das Demonstrações Financeiras Padronizadas (DFPs), que são os relatórios anuais oficiais que essas empresas entregam para a Comissão de Valores Mobiliários (CVM). O uso desses documentos oficiais é fundamental porque eles são auditados, o que garante que os números utilizados na pesquisa são verdadeiros e livres de erros (GIL, 2021). O período analisado cobre os três últimos anos completos: 2022, 2023 e 2024. Optou-se por analisar os dados anuais, para ter uma visão mais consolidada e evitar as pequenas variações que acontecem em datas comemorativas ou sazonais.

Para fazer a análise, os dados foram organizados em dois tipos de variáveis. O primeiro grupo são as variáveis de Lucratividade (dependentes), que servem para mostrar se a empresa está ganhando dinheiro. Para isso, foram coletados os valores da Receita Líquida, Lucro Bruto e Lucro Líquido. Com esses números, calculou-se a Margem Bruta (quanto sobra depois de pagar a produção) e a Margem Líquida (quanto sobra no final de tudo).

O segundo grupo são as variáveis de Estoque (independentes), usadas para medir a eficiência. O principal indicador utilizado aqui é o Giro de Estoque. Esse cálculo (Custo das Vendas dividido pelo Estoque Médio) mostra quantas vezes a empresa vendeu e repôs seu estoque durante o ano. Segundo Slack e Jones (2022), quanto maior esse número, mais eficiente a empresa é, pois indica que ela não deixa dinheiro parado em mercadorias.

Por fim, a análise dos dados foi feita em duas partes. Primeiro, fez-se uma análise descritiva, que é basicamente organizar os dados, calcular as médias e montar gráficos para visualizar como o estoque e o lucro dessas empresas se comportaram ao longo desses três anos. Depois de organizar tudo, partiu-se para a análise estatística, utilizando o Coeficiente de Correlação de Pearson. Explicando de forma simples: esse cálculo matemático gera um número que vai de -1 a +1. Se o resultado for próximo de 1, confirma-se que quando o giro de estoque melhora, o lucro também aumenta. Se for próximo de 0, significa que não há relação entre eles. Essa ferramenta é essencial para dar validade científica ao trabalho, provando com números se a gestão de estoque realmente impacta o bolso das empresas (HAIR JR. et al., 2021).

4. APRESENTAÇÃO E ANÁLISE DOS RESULTADOS

Este capítulo dedica-se à exposição e discussão dos dados coletados a partir das Demonstrações Financeiras Padronizadas (DFPs) consolidadas das empresas WEG S.A., Gerdau S.A. e JBS S.A., compreendendo o período longitudinal de 2022 a 2024. A análise busca verificar a hipótese central do estudo: a existência de uma correlação positiva entre a eficiência do Giro de Estoque e a Lucratividade, utilizando como base metodológica a análise vertical e horizontal proposta por Assaf Neto (2021).

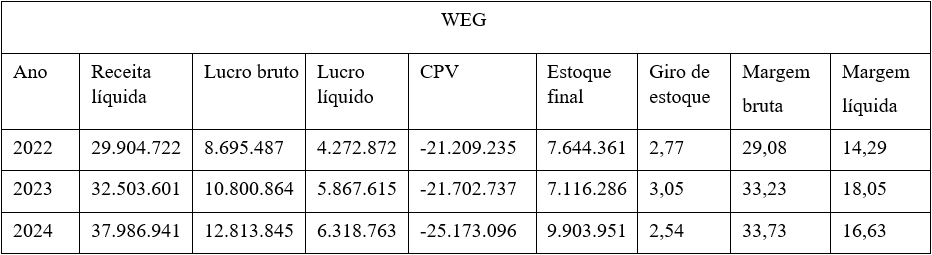

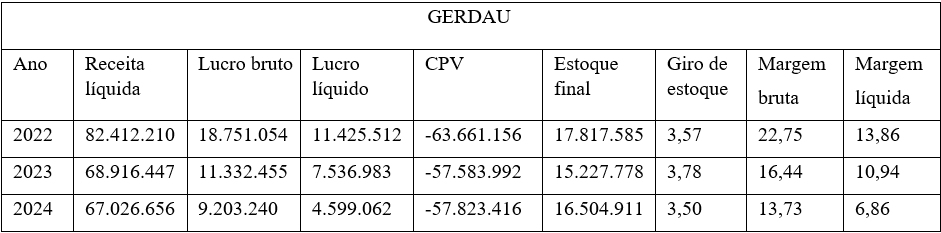

A Tabela 1, a seguir, sintetiza os indicadores calculados, servindo como base para as análises individuais e comparativas subsequentes:

4.1 ANÁLISE INDIVIDUAL: WEG S.A.

A WEG S.A. é amplamente reconhecida como um exemplo de excelência em gestão de ativos no setor de bens de capital. Analisando os dados de 2022 a 2024, observa-se uma dinâmica que valida os preceitos clássicos da administração da produção. A empresa opera com produtos de alta complexidade e, muitas vezes, sob encomenda, o que exige um controle milimétrico sobre o inventário de matérias-primas e componentes eletrônicos.

Em 2022, a WEG apresentava um Giro de Estoque de 2,77x, com uma Margem Líquida de 14,29%. Este ponto de partida reflete um cenário ainda afetado pelas incertezas nas cadeias de suprimentos globais pós-pandemia, onde muitas indústrias optaram pelo modelo Just-in-Case (estoque de precaução) para evitar paradas de fábrica. Entretanto, o salto qualitativo ocorre em 2023: o Giro de Estoque subiu para 3,05x, indicando uma renovação mais rápida do inventário. Simultaneamente, a Margem Líquida atingiu seu ápice no período, chegando a 18,05%. Matematicamente, essa relação evidencia que, ao reduzir o tempo de permanência dos produtos em estoque, a WEG liberou recursos que anteriormente estavam “presos” no almoxarifado, mitigando o impacto das taxas de juros (Selic) que encarecem o capital de giro.

De acordo com a teoria de Slack e Brandon-Jones (2022), a velocidade de fluxo é um objetivo de desempenho que impacta diretamente os custos. Na WEG, o aumento do giro em 2023 permitiu uma melhor absorção dos custos fixos, refletida no crescimento do Lucro Bruto para R$ 10,8 bilhões. Em 2024, a empresa enfrentou um desafio de expansão com a aquisição de grandes unidades internacionais, o que elevou o estoque final para R$ 9,9 bilhões e reduziu o giro para 2,54x. Mesmo com essa desaceleração momentânea da velocidade, a Margem Bruta manteve-se resiliente em 33,73%. Isso demonstra que a WEG possui uma gestão de custos tão robusta (Contabilidade de Custos, conforme Almeida, 2024) que consegue suportar aumentos no volume estocado sem permitir que a rentabilidade operacional colapse. Em conclusão, a WEG utiliza seu estoque como uma ferramenta estratégica de liquidez; a correlação positiva observada entre giro e margem líquida em 2023 prova que, para este modelo de negócio, a eficiência operacional interna é a principal alavanca para a maximização do retorno ao acionista.

4.2 ANÁLISE INDIVIDUAL: GERDAU S.A.

A análise da Gerdau S.A. oferece uma perspectiva distinta, essencial para compreender indústrias de base que atuam como “tomadoras de preços” (price takers) no mercado global. Na siderurgia, o valor do estoque é refém das cotações internacionais do minério de ferro e da sucata, além da flutuação cambial. Ao contrário da WEG, a Gerdau não consegue repassar custos instantaneamente para o preço final, o que torna a gestão do volume estocado uma questão de sobrevivência financeira.

Os indicadores de giro da Gerdau entre 2022 e 2024 demonstram uma estabilidade operacional notável, oscilando entre 3,57x e 3,50x. Essa constância sugere que a empresa possui sistemas de previsão de demanda altamente refinados, mantendo a “máquina” operacional rodando em velocidade constante. No entanto, ao cruzarmos esses dados com a lucratividade, o cenário torna-se desafiador. A Margem Líquida, que era de 13,86% em 2022, sofreu uma erosão drástica, caindo para 10,94% em 2023 e atingindo 6,86% em 2024. Este fenômeno exemplifica o que Assaf Neto (2021) descreve como o risco do capital imobilizado em mercados cíclicos: a empresa manteve a mesma eficiência física (girando o aço na mesma velocidade), mas o valor gerado por esse giro foi reduzido pela queda dos preços internacionais e pelo aumento dos custos de energia.

Em 2023, a Gerdau realizou um esforço de redução do estoque final, que caiu de R$ 17,8 bilhões para R$ 15,2 bilhões, elevando o giro pontualmente para 3,78x. Essa manobra foi estratégica para preservar o fluxo de caixa em um momento de contração de margens. Como ensina Christopher (2021), em setores de commodities, o estoque funciona como um amortecedor de volatilidade. A Gerdau provou ser eficiente na gestão deste amortecedor, evitando acúmulos desnecessários de produtos valorizados a custos altos. Contudo, a queda acentuada na lucratividade líquida, apesar da estabilidade no giro, revela que a gestão de estoques na siderurgia é uma ferramenta de mitigação de perdas, e não necessariamente um motor de expansão de margens. A lição extraída é que a eficiência operacional é necessária para manter a empresa competitiva, mas, neste setor, os fatores macroeconômicos exercem uma soberania sobre o lucro final que a gestão de inventário isolada não consegue anular.

4.3 ANÁLISE INDIVIDUAL: JBS S.A.

A JBS S.A., maior produtora de proteínas do mundo, apresenta a análise mais complexa deste estudo devido à natureza de seus produtos: ativos biológicos e alimentos perecíveis. No setor frigorífico, o estoque possui uma “data de validade” financeira e física muito curta. O custo de manter uma proteína estocada além do tempo ideal não envolve apenas juros, mas o risco real de perda total do produto por deterioração ou queda de preço em mercados de curto prazo.

A análise de 2023 da JBS revela um dado alarmante e contraintuitivo: a empresa atingiu seu recorde de eficiência física com um Giro de Estoque de 13,13x. Em termos práticos, a JBS renovou seu inventário completo aproximadamente a cada 27 dias. No entanto, este foi o ano em que a companhia registrou uma Margem Líquida negativa de -0,20%. Este fenômeno pode ser classificado como a “Armadilha do Giro”. Conforme teorizam Chopra e Meindl (2023), em momentos de excesso de oferta global (como ocorreu com a carne bovina e de frango em 2023), as empresas podem ser forçadas a “desovar” seus estoques de perecíveis a preços baixíssimos apenas para garantir o fluxo de caixa e evitar perdas físicas. O giro alto, neste caso, não foi sinal de saúde, mas de uma necessidade desesperada de escoamento que corroeu toda a margem de lucro.

Já em 2024, observa-se uma correção estratégica de rumo. O Giro de Estoque foi reduzido para 11,40x, indicando um ritmo de vendas ligeiramente mais cadenciado. Essa redução na velocidade permitiu que a empresa recuperasse seu poder de precificação, elevando a Margem Líquida para 2,57%. Esse movimento valida a perspectiva de Lima e Ferreira (2023) sobre o “Ponto Ótimo de Giro”: ultrapassar esse ponto pode significar que a empresa está destruindo valor para manter a operação rodando. A gestão de estoque na JBS, portanto, exige uma sensibilidade superior ao mercado de soft commodities. Conclui-se que, para a indústria de alimentos, o indicador isolado de giro de estoque pode ser enganoso. A verdadeira métrica de sucesso deve ser o GMROI (Retorno da Margem Bruta sobre o Investimento em Estoque), que garante que a velocidade de vendas esteja alinhada a uma margem saudável, protegendo a sustentabilidade financeira da organização no longo prazo.

5. CONSIDERAÇÕES FINAIS

O presente estudo propôs-se a investigar a complexa relação de interdependência entre a eficiência na gestão de estoques e a lucratividade em empresas de capital aberto do setor industrial brasileiro. Motivada pela necessidade de compreender como as decisões operacionais de inventário impactam a última linha do demonstrativo de resultados, a pesquisa debruçou-se sobre três modelos de negócio distintos, permitindo uma visão sistêmica e comparativa da realidade industrial nacional entre 2022 e 2024.

Ao retomar a questão central da pesquisa — “De que forma a gestão de estoque influencia a lucratividade em empresas de capital aberto no setor industrial brasileiro?” — os resultados obtidos permitem concluir que o impacto é profundo e determinante, porém, não é uniforme. A principal contribuição teórica e prática deste trabalho reside na constatação de que a influência do estoque sobre o lucro é mediada pela natureza do setor e pela estrutura de mercado em que a organização está inserida. Refuta-se, portanto, a visão simplista e puramente matemática de que o aumento do giro de estoque leva, invariavelmente, ao aumento da lucratividade líquida.

A síntese comparativa dos achados revela um cenário de três vertentes distintas. No caso da WEG S.A. (Bens de Capital), confirmou-se a hipótese clássica fundamentada na literatura de Slack e Jones (2022): a eficiência interna no giro de estoque atuou como uma alavanca direta de valor. Por operar com produtos de alta tecnologia e ciclos longos, a WEG demonstrou que a velocidade operacional reduz o custo de oportunidade e libera capital para reinvestimento, resultando em uma correlação positiva e forte entre giro e margem. Neste modelo, a gestão de estoque é um diferencial competitivo ofensivo.

Em contrapartida, a análise da Gerdau S.A. (Siderurgia) evidenciou que, em setores de commodities, a gestão de estoque atua como uma ferramenta de resiliência e proteção de caixa, e não necessariamente como um motor de expansão de margens. Mesmo mantendo uma disciplina operacional rigorosa no giro, a lucratividade da empresa foi ditada por variáveis exógenas e preços internacionais. Conclui-se que, para indústrias de base, a gestão eficiente é o que permite à empresa sobreviver aos ciclos de baixa do mercado, evitando que o capital imobilizado em estoques valorizados a custos antigos destrua a liquidez da organização.

Por fim, o caso da JBS S.A. (Alimentos) trouxe a contribuição mais inovadora deste estudo ao identificar a “Armadilha do Giro”. Demonstrou-se que, no setor de perecíveis, existe um “ponto ótimo” de velocidade de vendas. Ultrapassar esse ponto em cenários de excesso de oferta pode levar a uma destruição de margens, onde a empresa gira o estoque rapidamente apenas para evitar a perda física do produto, sacrificando toda a lucratividade líquida. Assim, a gestão de estoque na indústria de alimentos é uma variável de risco crítico, exigindo um equilíbrio finíssimo entre escoamento e precificação estratégica.

Para a gestão empresarial, este estudo deixa uma contribuição prática fundamental: a otimização de estoques nas Sociedades Anônimas brasileiras deve ser guiada por métricas integradas. Recomenda-se que gestores e analistas de mercado priorizem o uso do GMROI (Gross Margin Return on Inventory) em detrimento do giro de estoque isolado, pois esta métrica garante que a velocidade operacional esteja sempre a serviço da rentabilidade.

Como limitações deste trabalho, aponta-se a amostra restrita a três empresas e a não utilização de modelos econométricos para isolar variáveis macroeconômicas. Como sugestão para pesquisas futuras, recomenda-se a expansão desta análise para um número maior de companhias e a inclusão de variáveis como a taxa de câmbio e a inflação de custos (IPCA/IGPM) em modelos de regressão multivariada, permitindo quantificar com maior precisão o peso da gestão interna frente às turbulências do mercado externo. Em suma, gerir estoque no Brasil é, acima de tudo, gerir o equilíbrio entre a fluidez da produção e a preservação do capital sob condições de incerteza.

REFERÊNCIAS

Almeida, J. (2024). Contabilidade de Custos na Era Digital. São Paulo: Editora Atlas. Bowersox, D. J., Closs, D. J., & Cooper, M. B. (2022). Gestão Logística da Cadeia de Suprimentos. 6ª Edição. Porto Alegre: Bookman.

Brealey, R. A., Myers, S. C., & Allen, F. (2023). Princípios de Finanças Corporativas. 14ª Edição. Porto Alegre: AMGH Editora.

Chopra, S., & Meindl, P. (2023). Gestão da Cadeia de Suprimentos: Estratégia, Planejamento e Operação. 8ª Edição. São Paulo: Pearson Education do Brasil.

Christopher, M. (2021). Logística e Gerenciamento da Cadeia de Suprimentos. 6ª Edição. São Paulo: Cengage Learning.

Fernandes, L., & Brandão, M. (2022). “Ciclo de Vida do Produto e Obsolescência de Estoque na Indústria Eletrônica”. Revista de Administração de Empresas, 62(4), e20210123.

Gitman, L. J., & Zutter, C. J. (2022). Princípios de Administração Financeira. 16ª Edição. São Paulo: Pearson Education do Brasil.

Ivanov, D. (2021). “O Efeito Chicote: Como Navegar por Rupturas na Cadeia de Suprimentos”. International Journal of Production Research, 59(1), 1-15.

Lima, R., & Ferreira, S. (2023). “O Impacto do Giro de Estoque na Lucratividade de Empresas Brasileiras de Bens de Consumo”. Anais do Encontro da ANPAD.

Marconi, M. de A., & Lakatos, E. M. (2021). Fundamentos de Metodologia Científica. 9ª Edição. São Paulo: Atlas.

Moura, G. (2022). Gestão Baseada em Evidências: A Ponte entre Pesquisa e Prática. Belo Horizonte: Editora UFMG.

Porter, M. E., & Heppelmann, J. E. (2020). “Estratégia Competitiva na Era dos Produtos Inteligentes e Conectados”. Harvard Business Review Brasil.

Ross, S. A., Westerfield, R. W., & Jaffe, J. (2023). Administração Financeira. 13ª Edição. São Paulo: Grupo GEN.

Santos, F. (2023). “Gestão Estratégica de Estoques na Indústria 4.0”. Production Journal, 33, e20220089.

Simchi-Levi, D. (2022). “De Just-in-Time para Just-in-Case: A Evolução da Estratégia da Cadeia de Suprimentos”. Harvard Business Review Brasil.

Slack, N., & Jones, A. (2022). Administração da Produção. 10ª Edição. São Paulo: Atlas. Creswell, J. W. (2017). Projeto de Pesquisa: Métodos Qualitativo, Quantitativo e Misto. 5ª Edição. Porto Alegre: Penso.

Gil, A. C. (2021). Como Elaborar Projetos de Pesquisa. 7ª Edição. São Paulo: Atlas. Hair Jr., J. F., Black, W. C., Babin, B. J., & Anderson, R. E. (2021). Análise Multivariada de Dados. 8ª Edição. Porto Alegre: Bookman.

Sampieri, R. H. (2020). Metodologia da Pesquisa. 7ª Edição. Porto Alegre: Penso Editora.

¹Acadêmico de Ciências Contábeis na Universidade Federal do Maranhão (UFMA). Rua Urbano Santos, s/ nº. Centro. Imperatriz, Maranhão. 0009-0005-9922-9992, http://lattes.cnpq.br/9143140302581382, david.costa@discente.ufma.br

²Especialista em Contabilidade e Tributos, professor do Magistério Superior – substituto (UFMA), Rua Rui Barbos, 1305, Juçara, Imperatriz-MA. E-mail: Isael.mendes@ufma.br