PRE-CONSTRUCTION ENGINEERING: THE IMPORTANCE OF BUDGETING FOR EFFICIENT CONSTRUCTION EXECUTION

REGISTRO DOI: 10.69849/revistaft/ra10202510310632

Gabriel Saraiva da Fonseca¹

André Lopes Teixeira²

RESUMO

O presente artigo tem como objetivo analisar a importância do orçamento na fase de pré-construção e sua influência na eficiência da execução de obras de construção civil. A pesquisa caracteriza-se como exploratória e descritiva, com abordagem qualitativa, desenvolvida por meio de revisão bibliográfica e análise documental. Foram consultados artigos científicos, normas da ABNT e manuais utilizados na prática profissional, como SINAPI e softwares de apoio à orçamentação, a exemplo do OrçaFascio e do Sienge. O estudo evidencia que o orçamento é um instrumento essencial para o planejamento e controle de custos, possibilitando maior previsibilidade financeira e operacional. Constatou-se que a utilização de ferramentas complementares, como a Curva ABC e o cronograma físico-financeiro, contribui para uma gestão mais precisa, integrando recursos, prazos e metas. Além disso, observou-se que a aplicação de tecnologias voltadas à orçamentação reduz falhas humanas, aumenta a confiabilidade dos dados e fortalece o processo decisório durante a execução das obras. Conclui-se que a elaboração de um orçamento detalhado e atualizado, ainda na fase de pré-construção, é fundamental para minimizar riscos, evitar retrabalhos e assegurar maior eficiência e sustentabilidade nos empreendimentos da construção civil.

Palavras-chave: Pré-construção; orçamento de obras; curva ABC; cronograma físico-financeiro.

ABSTRACT

This article aims to analyze the importance of budgeting during the preconstruction phase and its influence on the efficiency of construction project execution. The research is characterized as exploratory and descriptive, with a qualitative approach, developed through bibliographic review and documentary analysis. Scientific articles, ABNT standards, and professional manuals were consulted, such as SINAPI, as well as budgeting support software, including OrçaFascio and Sienge. The study demonstrates that budgeting is an essential tool for cost planning and control, providing greater financial and operational predictability. It was found that the use of complementary tools, such as the ABC Curve and the physical-financial schedule, contributes to more accurate management by integrating resources, deadlines, and goals. Furthermore, the application of budgeting technologies reduces human errors, increases data reliability, and strengthens decision-making processes during project execution. It is concluded that preparing a detailed and up-to-date budget during the pre-construction phase is fundamental to minimizing risks, avoiding rework, and ensuring greater efficiency and sustainability in construction projects.

Keywords: Pre-construction; construction budget; ABC curve; physical-financial schedule.

INTRODUÇÃO

A construção civil é um dos setores mais relevantes para a economia nos últimos anos, sendo responsável por gerações de empregos, infraestruturas urbanas e desenvolvimento socioeconômico. No ano de 2024, houve um crescimento de 4,3% nesse setor, finalizando o ano com o Produto Interno Bruto (PIB) de R$ 359,523 bilhões, de acordo com dados do IBGE (Vasconcelos, 2025). Entretanto, obras de edificações frequentemente enfrentam desafios relacionados a atrasos, estouros de custos e retrabalhos, fatores que impactam diretamente a eficiência, a lucratividade e a qualidade dos empreendimentos. Grande parte desses problemas pode ser atribuída à deficiência nas etapas iniciais de planejamento (IBEC, 2020). Essas etapas são conhecidas como fase de pré-construção.

O planejamento pré-construção é a fase que precede o início das obras no canteiro, durante a qual se definem objetivos, restrições, prazos, custos, responsabilidades e estratégias operacionais (Fabrizio et al, 2025). Entre essas práticas, destaca-se o orçamento de obras, que pode ser elaborado de forma sintética ou analítica, e que, quando integrado a ferramentas de apoio como a curva ABC e o cronograma físico-financeiro, permite prever custos, otimizar recursos e reduzir riscos de prejuízos.

Diante desse contexto, o presente estudo busca analisar a relevância do orçamento dentro da fase de pré-construção, destacando sua contribuição para a eficiência na execução de obras de construção civil. Ao explorar conceitos teóricos, práticas adotadas no mercado e ferramentas de suporte, este artigo pretende fornecer uma visão consolidada sobre como o planejamento orçamentário pode impactar positivamente o desempenho das obras, tendo seu objetivo geral: Analisar a importância do orçamento na fase de pré-construção para a eficiência na execução de obras de construção civil; e seus objetivos específicos: (1) Definir a engenharia de pré-construção e seu papel no ciclo das obras; (2) Conceituar orçamento analítico e sintético; (3) Apresentar ferramentas de apoio ao orçamento (curva ABC, cronograma físico-financeiro); (4) Identificar os benefícios de um orçamento bem elaborado e como fazê-lo; (5) Avaliar a utilização de softwares integrados ao orçamento da obra.

REFERENCIAL TEÓRICO

1. Engenharia de Pré-Construção

A definição de pré-construção, segundo a afirmação de Campos (2019), é o conjunto de atividades e serviços realizados previamente à etapa de produção (execução da obra ou construção). Compreende também o desenvolvimento de estimativas de custo, o estudo de viabilidade, o planejamento e o orçamento detalhados de um projeto integrado. Tudo para garantir sua eficácia e construtibilidade.

Do ponto de vista de Ribeiro (2024), o termo de pré-construção é definido como as etapas de Planejamento, Projeto, Estudos de Viabilidade, “Due Diligênce”, Análise Documental para obtenção de licenças, Orçamento e Contratação.

2. Orçamento na Construção Civil

A autora Gregio (2024) alega que o orçamento de obras visa determinar os gastos para a realização de uma construção. Este documento engloba os custos desde a concepção até o momento em que está tudo completamente finalizado.

No dizer de Martins (2024), um orçamento de obra é um documento detalhado que lista e quantifica todos os custos associados a um projeto de construção ou reforma. Esse documento serve como uma estimativa financeira abrange diversos aspectos do empreendimento, incluindo materiais, mão de obra, equipamentos, serviços especializados, despesas gerais e eventuais imprevistos

Os dois tipos de orçamento que abordaremos neste artigo, orçamento analítico e orçamento sintético, são definidos, segundo a empresa TOTVS (2023), como: Orçamento Analítico sendo altamente preciso, pois inclui uma estimativa dos custos da construção, levando em consideração um levantamento quantitativo dos serviços de planejamento de materiais, ferramentas, obra e mão de obra necessária para a execução de cada atividade. Já o Orçamento Sintético é um resumo do orçamento analítico, que faz o levantamento de custos por fase de trabalho ou grupo de serviços a serem executados. Normalmente, baseia-se na quantidade e no valor unitário de cada tarefa a ser realizada.

3. Ferramentas de Apoio ao Planejamento

Martins (2025) cita que, além do orçamento, a fase de pré-construção conta com diversas ferramentas de apoio que potencializam a eficiência da obra. A curva ABC, por exemplo, é uma ferramenta que permite identificar os insumos mais representativos no custo total, orientando a priorização e a negociação de compras.

Outra ferramenta de apoio é o cronograma físico-financeiro que integra custos e prazos, possibilitando o acompanhamento simultâneo da evolução da obra e da utilização dos recursos financeiros. De acordo com Scariot (2025), o cronograma físico-financeiro é uma representação gráfica completa do andamento da obra e dos gastos que decorrem de cada avanço.

Há, também, os softwares de apoio, como o OrçaFascio e plataformas de gestão de projetos, que vêm se consolidando como aliados importantes para a elaboração, análise e controle de orçamentos. A maior vantagem dos softwares é o aumento da precisão das informações e proporcionam maior agilidade na criação do orçamento. O autor Irone (2024) afirma que, com um software de orçamento de obras, é possível realizar cálculos complexos de forma automatizada, como por exemplo a aplicação de BDI ou ajustes de preços, reduzindo significativamente o tempo gasto nessa etapa do processo. Além disso, a precisão dos dados é garantida, evitando erros comuns em planilhas manuais.

METODOLOGIA

A presente pesquisa foi desenvolvida com o intuito de analisar a importância do orçamento na fase de pré-construção para a eficiência na execução de obras de construção civil. Para alcançar esse objetivo, foram adotados procedimentos metodológicos que se estruturam conforme descrito a seguir.

1. Natureza da pesquisa

O estudo caracteriza-se como uma pesquisa exploratória e descritiva, com abordagem qualitativa. A escolha dessa natureza deve-se ao fato de que o tema, apesar de recorrente na literatura da construção civil, ainda apresenta lacunas no que se refere à sistematização de práticas da pré-construção voltadas especificamente ao orçamento. A pesquisa exploratória possibilita ampliar a compreensão sobre o assunto, enquanto a descritiva busca detalhar conceitos, processos e ferramentas já consolidadas.

2. Procedimentos de coleta de dados

A coleta de informações foi realizada por meio de levantamento bibliográfico e documental, abrangendo:

• Artigos científicos disponíveis em Google Acadêmico;

• Normas técnicas e manuais institucionais, como ABNT e SINAPI;

• Materiais técnicos de softwares de apoio à orçamentação e gestão, como OrçaFascio e Sienge, de forma a compreender suas funcionalidades e contribuições para o planejamento de obras.

3. Estratégia de análise

Para o tratamento dos dados coletados, adotou-se a análise de conteúdo qualitativa, que consiste em identificar, organizar e discutir os principais conceitos encontrados na literatura. A análise foi estruturada em quatro eixos temáticos, que correspondem também às seções do referencial teórico:

1. Engenharia de pré-construção;

2. Orçamento na construção civil (modelos sintético e analítico);

3. Ferramentas de apoio ao planejamento (curva ABC, cronograma físicofinanceiro e softwares);

4. Estruturação dos resultados

Após a organização do material, os resultados foram relatados com base nos objetivos propostos. A abordagem buscou evidenciar como a aplicação de práticas consistentes de orçamento na fase de pré-construção contribui para o aumento da precisão das estimativas financeiras e da redução de riscos de atrasos e retrabalhos.

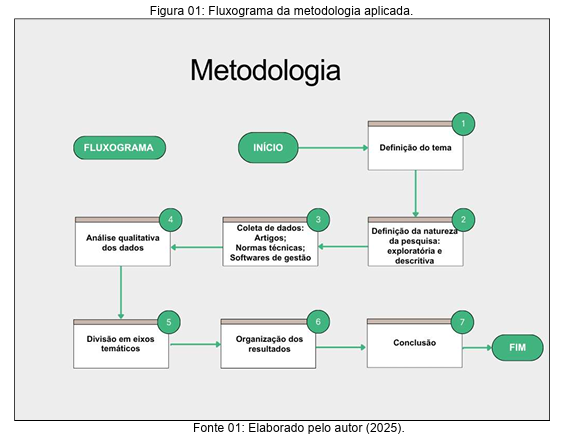

A Figura 01 apresenta de forma esquemática as etapas metodológicas adotadas para o desenvolvimento deste estudo, desde a definição do tema até a conclusão dos resultados.

RESULTADOS E DISCUSSÕES

1. Elaboração do orçamento na fase de pré-construção.

Engenharia de pré-construção é um termo pouco usado, porém, muito praticado na área da construção civil. Não existe uma definição clara sobre o que é engenharia de pré-construção, portanto, como já mencionado, são as etapas de planejamento que antecedem o início de uma obra, sendo uma das principais etapas a elaboração do orçamento. Do ponto de vista de Gregio (2025), elaborar um orçamento preciso envolve entender não só os custos de materiais e mão de obra, mas também prever e planejar gastos adicionais, monitorar recursos e assegurar uma margem para eventuais ajustes no projeto.

Montar um orçamento vai além de simplesmente quantificar e atribuir valores a materiais. Cada empreendimento tem suas particularidades e necessidades, como o tipo de material, as características do terreno onde será construído ou até transporte de materiais importados, se necessário. Todos esses fatores devem ser considerados na composição do orçamento final, tornando cada orçamento único. O primeiro passo para criar seu orçamento é entender quais são os custos do seu projeto. Podemos classificar que existem duas categorias de custos no ramo da engenharia civil: custo direto e custo indireto. Os custos diretos são aqueles que, como o próprio nome já diz, são relacionados diretamente aos serviços que serão realizados, considerando uma composição de material + equipamento + mão de obra. Para Pereira (2018), os custos diretos devem ser representados em uma planilha de custos que descreverá todos os insumos a serem utilizados para o serviço, os custos com a mão de obra incluindo os encargos trabalhistas e os custos com a compra ou aluguel de equipamentos.

Já os custos indiretos são aqueles relacionados à administração da empresa, como taxas e seguros. Eles contribuem para a execução, porém de uma maneira discreta, por trás dos serviços diretos. Um custo indireto, de acordo com Pereira (2018), é todo aquele em que não é possível a sua visualização no canteiro de obras pois não está diretamente relacionado à execução do serviço. Um fator importante é o Índice de Benefícios e Despesas Indiretas (BDI), cujo cálculo correto garante a adequada representação dos custos indiretos. Ele considera os custos indiretos do projeto, de modo que o valor final cubra todas as despesas e ainda assegure a margem de lucro esperada (Martins, 2025). Existem várias formas de calcular o seu BDI, porém a fórmula que o Instituto Brasileiro de Engenharia de Custos (IBEC) sugere é:

BDI = { [ ( 1+ AC + CF + S + MI ) / ( 1 – TM – TE – TF – MBC – G ) ] – 1} x 100

Sendo cada sigla correspondente a:

AC = Administração central

CF = Custo Financeiro

S = Seguros

G = Garantias

MI = Margem de Incerteza

TM = Tributos Municipais

TE = Tributos Estaduais

TF = Tributos Federais

MBC = Margem Bruta de Contribuição (ou Lucro Bruto Previsto)

Conforme Martins (2025), o BDI representa a aplicação de um percentual sobre os custos diretos, incluindo todos os encargos que não estão diretamente ligados à execução da obra, mas que impactam financeiramente o projeto.

Após a definição das composições de cada custo, o próximo passo é o levantamento dos quantitativos de cada serviço. Para Gregio (2024), o levantamento quantitativo assertivo oferece vantagens como a possibilidade de levantar um montante de serviços e materiais para realizar cotações com fornecedores no mercado e dimensionar o tamanho do time. Orçamentos viáveis dependem da exatidão dessa etapa, realizada por meio da análise dos projetos. Uma das ferramentas de apoio no dimensionamento é o Custo Unitário Básico (CUB). Conforme Martins (2024), apesar do seu baixo nível de precisão, ele representa um valor médio gasto por metro quadrado, baseado em construção de cada estado. Através do cálculo do CUB, podemos ter uma noção do tamanho da obra, pois ele contempla critérios, como tipo de construção, a quantidade de pavimentos, a quantidade de quartos e padrão de acabamento. Por outro lado, ele deixa de fora custos muito importantes, como terreno, fundações, projetos, paisagismos e entre outros.

Por fim, outra característica essencial de um bom orçamento é a definição de um período de validade. Isso se deve ao fato de que o mercado da construção civil está sujeito a constantes variações de preços ao longo do tempo, exigindo atualizações periódicas para evitar distorções de custos e prejuízos financeiros na execução da obra. Como fazer orçamento de obra é um processo contínuo, é importante considerar flutuações de preços, eventuais novos impostos ou alíquotas, inovações tecnológicas, dentre outros fatores (Martins, 2024).

2. Orçamento analítico e orçamento sintético.

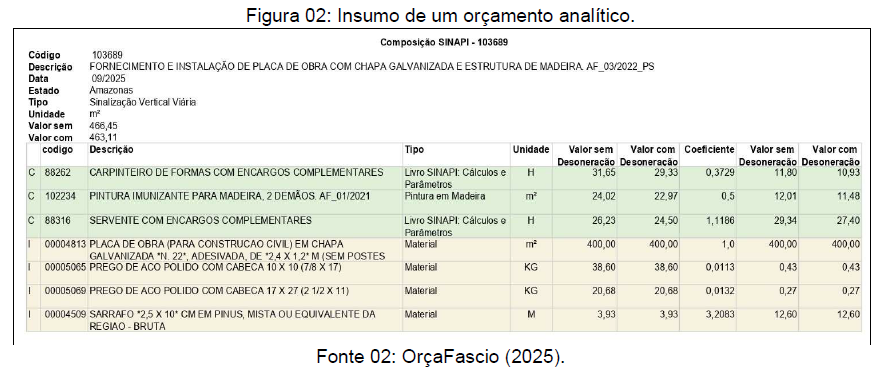

Certamente, os dois tipos de orçamentos mais utilizados são o analítico e o sintético, cuja principal diferença está na forma de composição de cada um. O orçamento analítico é mais detalhado, pois cada insumo tem sua composição discriminada, englobando todos os elementos necessários para a execução do serviço e a determinação do seu valor unitário, como por exemplo:

O exemplo acima refere-se a um serviço de fornecimento e instalação de placa de obra com chapa galvanizada e estrutura de madeira. Observa-se que, além da própria placa — principal insumo —, já estão incluídos os materiais utilizados na instalação (pregos), a estrutura de madeira (sarrafos) e a mão de obra envolvida (carpinteiro, servente e pintura da placa), resultando assim no valor unitário final. Na imagem podemos ver que existem duas opções de preços: valor sem desoneração e valor com desoneração. Em resumo, o autor Junior (2025) define a diferença de encargos sociais como: não desonerados possuem contribuição de INSS de 20% sobre folha de pagamento; os desonerados não possuem a contribuição de 20% sobre folha de pagamento. Os preços de cada uma das variáveis exigidas podem ser extraídos de tabelas de referência, como SINAPI, SICRO ou mesmo por pesquisa de mercado elaborada pela empresa. Outro fator que pode ser observado na composição de um insumo é o coeficiente. Esse coeficiente representa a quantidade de insumo necessária para a execução de uma unidade do serviço. De forma simplificada, o valor unitário do serviço é obtido multiplicando-se o preço unitário de cada insumo pelo respectivo coeficiente e, em seguida, somando-se os resultados. No exemplo acima, o valor de 1 m² corresponde a R$ 466,45.

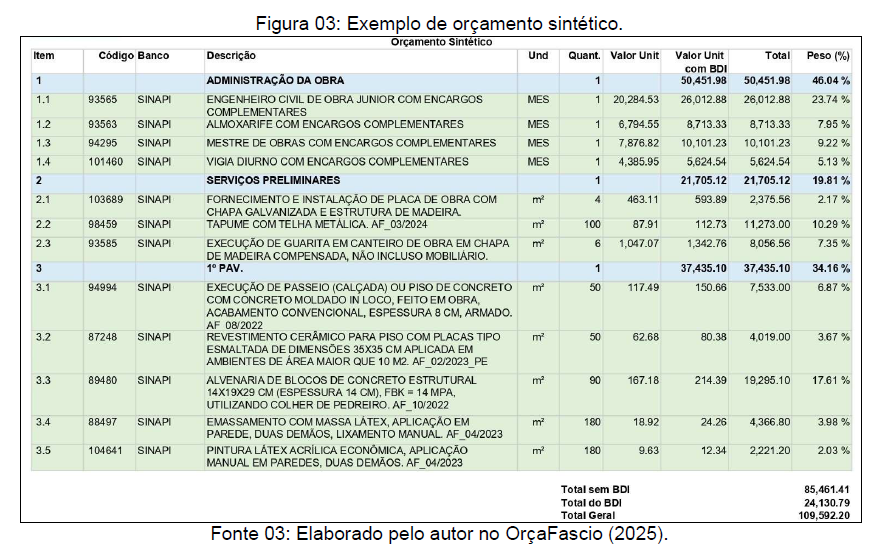

O orçamento sintético é uma versão mais resumida e compacta do orçamento analítico. Suas composições são apresentadas em menor número, pois consideram apenas o custo unitário em relação ao quantitativo global de cada etapa da obra. Nesse tipo de orçamento, é possível visualizar apenas o serviço final, sem o detalhamento dos materiais ou da mão de obra necessária para sua execução.

Na figura acima, apresenta-se um orçamento sintético de uma obra fictícia, no qual são visualizados as etapas e o percentual que cada uma representa em relação ao valor total do orçamento. Segundo Pinheiro (2021), esse tipo de orçamento, por ser mais objetivo e ter por finalidade facilitar o processo de controle e medição, é dividido de acordo com a similaridade entre os serviços e a ordem cronológica de execução. O ideal é que tanto o orçamento analítico quanto o sintético apresentem o mesmo valor final, visto que um está interligado ao outro, embora possuam funções distintas, conforme a necessidade de aplicação.

3. Ferramentas de apoio ao orçamento.

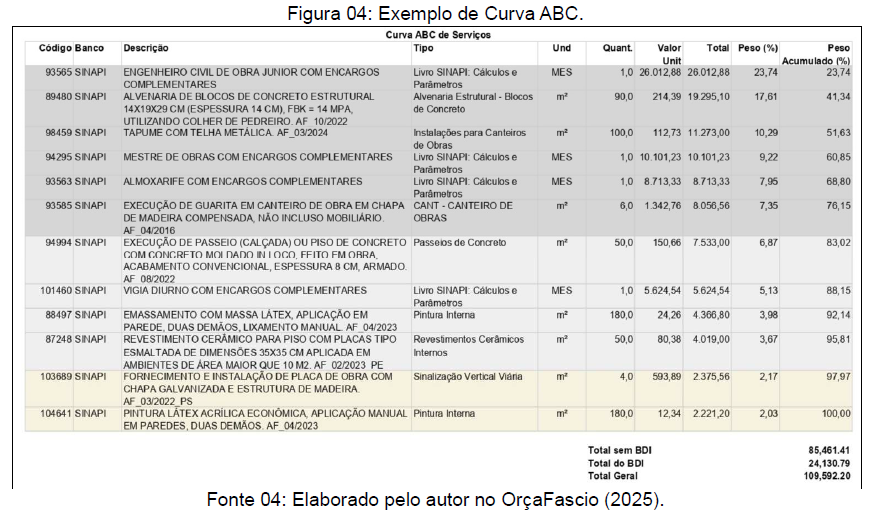

Uma das ferramentas gerenciais que auxiliam no orçamento é a Curva ABC. Seu papel é classificar os insumos de acordo com o seu grau de importância, no quesito valor, em três classes:

• Classe A: 20% dos insumos que representam até 80% dos custos totais da obra;

• Classe B: 30% dos insumos que representam até 15% dos custos totais da obra;

• Classe C: 50% dos insumos que representam até 5% dos custos totais da obra.

No exemplo acima, foi elaborada a Curva ABC do empreendimento fictício, classificando os serviços a serem executados. A principal função dessa ferramenta é permitir a análise da curva A, na qual se concentra a maior parte dos serviços de maior valor. A grande vantagem ocorre quando se obtêm descontos em serviços dessa categoria, como alvenaria ou tapume de telhas. Qualquer redução de custo, mesmo em algum insumo que compõe esses serviços, pode representar uma mudança significativa no orçamento final. Se for preciso maior nível de detalhamento, recomenda-se elaborar uma Curva ABC aplicada aos insumos das composições de cada serviço. Essa análise permite identificar os insumos mais relevantes e, ao otimizar custos nesses itens, aumentar a margem de lucro do empreendimento. Outro grande benefício é mensurar a mudança repentinas de preços. Como caracteriza Martins (2025), a Curva ABC ajuda a mensurar impactos na variação de preços de materiais. Por exemplo, em casos de inflação mais alta.

Nesse caso, não deixe de identificar o quanto a variação de preços vai afetar o seu orçamento.

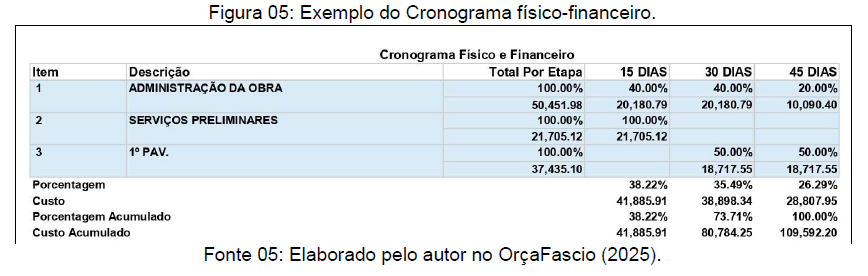

Outra ferramenta auxiliar para o controle de gastos é o cronograma físicofinanceiro. Este documento é importante não apenas na fase de planejamento, mas na execução e no encerramento da obra, pois através dele é possível acompanhar o quanto foi gasto em relação ao avanço físico da obra e o quanto ainda tem para desembolsar.

Nesta obra fictícia, projetou-se um período total de 45 dias para sua finalização. É de extrema importância a distribuição correta das etapas e de seus respectivos prazos, momento que exige o diferencial técnico do engenheiro, em conjunto com o mestre de obras, para que o cronograma físico-financeiro esteja o mais próximo possível da realidade do empreendimento. Os itens básicos de um cronograma desse tipo consistem em demonstrar a progressão dos serviços por meio de porcentagens e detalhar os gastos conforme o período escolhido, no exemplo apresentado, a cada quinzena. No entanto, a divisão mensal ainda é a mais utilizada pelas construtoras. Do ponto de vista de Scariot (2025), o cronograma físicofinanceiro ajuda a construtora a planejar os custos do empreendimento e realizar melhores negociações financeiras, além de permitir acompanhar se a evolução da construção e os gastos estimados estão andando juntos, conforme o planejado.

Na atualidade, para alcançar verdadeira eficiência na gestão dos materiais e recursos de apoio, é fundamental otimizar o planejamento da obra por meio de softwares de gerenciamento. Para Scariot (2025), uma plataforma digital adequada para a Construção Civil torna a transição mais suave e proporciona a capacidade de visualizar, reprogramar e aprovar o cronograma com agilidade. O principal benefício desses sistemas é a facilidade de importação de dados integrados à base SINAPI, que, conforme a Lei nº 14.133/2021, determina que, em processos licitatórios de obras públicas de engenharia, os custos orçamentários devem ser baseados nos preços dessa base de dados. Além disso, o SINAPI também é amplamente utilizado em obras particulares, servindo como parâmetro de referência, pois é atualizado mensalmente de acordo com os preços praticados em todas as regiões do Brasil.

Outra grande vantagem é a possibilidade de gerar todos os relatórios de apoio mencionados neste trabalho. Após a conclusão do orçamento preliminar, é possível emitir os orçamentos sintético e analítico, a Curva ABC e o próprio cronograma físico-financeiro, todos editáveis para eventuais ajustes, entre outros dados relacionados à etapa de orçamentação. Portanto, todos os benefícios apresentados mostram a importância de uma empresa de construção civil ter os processos de pré-construção integrados a um sistema. Gregio (2025) afirma que, a tendência tecnológica para o setor visa otimizar os processos de gestão de obras.

CONCLUSÃO

A engenharia de pré-construção tem se mostrado fundamental para o sucesso de qualquer empreendimento na construção civil. Por meio dela, é possível integrar planejamento, orçamento e gestão de forma estratégica, garantindo maior previsibilidade e eficiência durante a execução das obras. Ao longo deste estudo, constatou-se que o orçamento desempenha papel central nesse processo, uma vez que permite mensurar custos, planejar recursos e antecipar possíveis imprevistos, reduzindo riscos financeiros e operacionais.

Ficou evidente que um orçamento detalhado, elaborado ainda na fase de pré-construção, contribui diretamente para o controle financeiro e o cumprimento de prazos, refletindo-se na eficiência global da execução. Em contrapartida, orçamentos mal estruturados tendem a gerar retrabalhos, aditivos contratuais e desperdício de recursos, comprometendo a qualidade final da obra.

Observou-se que a elaboração de um orçamento de qualidade exige não apenas o domínio técnico sobre composições de custos, mas também a utilização de ferramentas complementares, como a Curva ABC e o cronograma físicofinanceiro, que auxiliam na priorização de insumos e na correlação entre custos e prazos. Além disso, a adoção de softwares especializados, como o OrçaFascio, mostrou-se essencial para aumentar a precisão das estimativas, automatizar cálculos e integrar informações, resultando em um processo de planejamento mais ágil e confiável.

Portanto, conclui-se que a integração entre o planejamento orçamentário e as demais etapas de pré-construção constitui um diferencial competitivo para as empresas do setor, promovendo obras mais sustentáveis, econômicas e eficientes. Como recomendação para estudos futuros, sugere-se a aplicação prática das metodologias aqui abordadas em estudos de caso reais, de modo a quantificar, de forma mais precisa, os impactos positivos de um orçamento bem estruturado na execução de obras civis.

REFERÊNCIAS

GREGIO, Amanda. Orçamento de Obras: o que é, importância, benefícios e como fazer. In: Obra prima, 14 de novembro de 2024. Disponível em: https://blog.obraprima.eng.br/orcamento-de-obras/. Acesso em: 18 de setembro de 2025.

AGÊNCIA CBIC. Construção Civil cresce 4,3% em 2024 e impulsiona economia nacional. In: CBIC, 07 de março de 2025. Disponível em: https://cbic.org.br/construcao-civil-cresce-43-em-2024-e-impulsiona-economianacional/. Acesso em: 22 de setembro de 2025.

CAMPOS, André. O que é pré-construção e quais seus benefícios. In: Sienge, 15 de janeiro de 2019. Disponível em: https://sienge.com.br/blog/pre-construcao-paulooliveira/. Acesso em 24 de setembro de 2025.

BIBLUS EDITORIAL. Planejamento de projeto na fase de pré-construção. In: BibLus, 22 de setembro de 2025. Disponível em: https://biblus.accasoftware.com/ptb/planejamento-de-projeto/. Acesso em: 14 de outubro de 2025.

EQUIPE TOTVS. Orçamento de obras: entenda o que é, vantagens e como fazer. In: TOTVS, 23 de janeiro de 2023. Disponível em: https://www.totvs.com/blog/gestao-para-construcao/orcamento-de-obras/. Acesso em: 16 de outubro de 2025.

IBEC. Conheça quais os principais problemas em obras e como evitá-los. In: BlogDicas, 28 de outubro de 2020. Disponível em: https://ibecensino.org.br/problemas-em-obras/. Acesso em 16 de outubro de 2025.

MARTINS, Gustavo. O que é a Curva ABC e como fazer na sua obra? In: Sienge, 21 de março de 2025. Disponível em: https://sienge.com.br/blog/curva-abc-comofazer/. Acesso em:16 de outubro de 2025.

SCARIOT, Izadora. Cronograma físico-financeiro: o que é e quais são seus benefícios para a obra? In: Sienge, 12 de fevereiro de 2025. Disponível em: https://sienge.com.br/blog/cronograma-fisico-financeiro/. Acesso em: 19 de outubro de 2025.

IRONE. Software de Orçamento de Obras. In: I9 orçamentos, 03 de abril de 2024. Disponível em: https://www.i9orcamentos.com.br/beneficios-do-software-deorcamento-de-obras/. Acesso em: 19 de outubro de 2025.

PEREIRA, Caio. Custos Diretos e Indiretos: O que são e como determiná-los. In: Escola Engenharia, 09 de abril de 2019. Disponível em: https://www.escolaengenharia.com.br/custos-diretos-e-indiretos/. Acesso em: 19 de outubro de 2025.

MARTINS, Gustavo. BDI na Construção: o que é e como usar. In: Sienge, 27 de março de 2025. Disponível em: https://sienge.com.br/blog/bdi-na-construcao-civil/. Acesso em: 20 de outubro de 2025.

MARTINS, Gustavo. Orçamento de Obra: saiba o que é aprenda a fazer sem mistério. In: Sienge, 10 de dezembro de 2024. Disponível em: https://sienge.com.br/blog/como-fazer-orcamento-de-obra/. Acesso em 20 de outubro de 2025.

RAFAEL. Orçamento analítico X sintético: quais as diferenças. In: I9 orçamentos, 01 de abril de 2023. Disponível em: https://www.i9orcamentos.com.br/orcamentoanalitico-x-sintetico/. Acesso em: 20 de outubro de 2025.

JUNIOR, José. O que é preço desonerado e não desonerado? In: I9 orçamentos, 03 de abril de 2025. Disponível em: https://www.i9orcamentos.com.br/precosdesonerados-e-nao-desonerados. Acesso em: 20 de outubro de 2025.

ORÇAFASCIO. 6 tipos de orçamento de obra que você precisa conhecer. In: OrçaFascio, 18 de agosto de 2025. Disponível em: https://www.orcafascio.com/papodeengenheiro/tipos-de-orcamento-de-obra. Acesso em: 21 de outubro de 2025.

PINHEIRO, Igor. Orçamento de Obra: Entenda Quais São os Tipos e Quando Usar! In: Inova Civil, 01 de setembro de 2021. Disponível em: https://inovacivil.com.br/orcamento-de-obra-principais-tipos/. Acesso em: 21 de outubro de 2025.

BRASIL. Lei nº 14.133, de 1º de abril de 2021. Lei de Licitações e Contratos Administrativos. Diário Oficial da União: seção 1, Brasília, DF, 1º abr. 2021. Disponível em: https://www.planalto.gov.br/ccivil_03/_ato20192022/2021/lei/L14133.htm. Acesso em: 21 outubro 2025.

¹ Graduando em Bacharelado em Engenharia Civil, pela Universidade Nilton Lins.

² Professor orientador do curso de Bacharelado em Engenharia Civil, pela Universidade Nilton Lins.