REGISTRO DOI: 10.5281/zenodo.8022083

Ana Carolina de Lima Leite;

Francierbeth Sousa Belém;

Thalyson da Costa Almeida;

Orientação da Profª Msc. Zuila Paulino Cavalcante.

RESUMO

A evolução do sistema capitalista trouxe no ambiente dos negócios uma alta demanda por informações financeiras precisas e confiáveis. Neste contexto, surge a auditoria externa ou independente, responsável pela análise e auxílio nas demonstrações financeiras e contábeis, para garantir transparência e confiabilidade à empresa. Portanto, a pesquisa tem o objetivo de analisar como a auditoria externa pode contribuir para dar credibilidade à empresa junto a fornecedores e investidores. Para consecução dos objetivos da pesquisa, o estudo foi realizado por meio de pesquisas em publicações bibliográficas, como livros, artigos científicos, materiais online e revistas especializadas, com o objetivo de analisar a importância da auditoria externa para a credibilidade das empresas junto ao mercado. Como resultados, se verificou que a auditoria externa é um componente crucial para tomada de decisões e que através do trabalho de auditoria, que tem como resultado um documento denominado parecer, que pode ser sem ressalva, com ressalva, com abstenção e adverso. No parecer, o auditor explicitará se as práticas contábeis internas na empresa estão em conformidade e se refletindo nos demonstrativos contábeis. O usuário da informação poderá ter informações mais seguras. Ademais, o trabalho de auditoria, em última análise, mitigará as manipulações e fraudes nos seus demonstrativos financeiros e contábeis. Portanto, a auditoria externa é uma ferramenta valiosa para garantir a integridade das demonstrações financeiras de uma empresa e para aumentar a confiança de suas partes interessadas sendo elas acionistas, investidores, fornecedores e instituições financeiras que visam empresas transparentes e compromissadas com a confiabilidade das suas informações financeiras, gerando assim credibilidade junto ao mercado.

Palavra-chave: Auditoria Externa. Credibilidade. Fraudes. Captação de recursos.

ABSTRACT

The evolution of the capitalist system brought a high demand for accurate and reliable financial information in the business environment. In this context, the external or independent audit appears, responsible for the analysis and assistance in the financial and accounting statements, to guarantee transparency and reliability to the company. Therefore, the research aims to analyze how the external audit can contribute to give credibility to the company with suppliers and investors. To achieve the research objectives, the study was carried out through research in bibliographic publications, such as books, scientific articles, online materials and specialized magazines, with the objective of analyzing the importance of external auditing for the credibility of companies in the market. As a result, it was found that the external audit is a crucial component for decision-making and that through the audit work, which results in a document called an opinion, which can be without reservation, with reservation, with abstention and adverse. In the opinion, the auditor will explain whether the company’s internal accounting practices are in compliance and are reflected in the financial statements. The user of the information will be able to have more secure information. Furthermore, the audit work will ultimately mitigate manipulations and fraud in your financial and accounting statements. Therefore, external auditing is a valuable tool to ensure the integrity of a company’s financial statements and to increase the confidence of its stakeholders, namely shareholders, investors, suppliers and financial institutions that aim at transparent companies committed to the reliability of their information. financial institutions, thus generating credibility with the market.

Keyword: External auditing. Credibility. Frauds. Resource acquisition.

1. INTRODUÇÃO

Com a evolução do sistema capitalista e da expansão do mercado comercial no mundo, as empresas viram a oportunidade de poderem se expandir, com a ajuda de fundos obtidos através de investidores externos que buscavam movimentar o seu dinheiro e aumentar o valor do seu capital investido em empresas cujo capital é aberto.

A auditoria contábil é uma técnica que utiliza de procedimentos específicos aplicados para análise de registros de documentos, que tem por objetivo obter elementos de convicção que permite julgar se os registros foram efetivados. Devido a abrangência do assunto Auditoria Contábil, delimitou-se o escopo desta investigação. Sendo assim, optou-se pelo estudo do desdobramento da auditoria contábil voltada a auditoria externa.

A credibilidade positiva da imagem da empresa atrai clientes, investidores, fornecedores e qualquer outra pessoa interessada no negócio. Sem transparência suficiente, novas ideias de negócios e desafios competitivos contra o mercado tornamse impossíveis de considerar. Em vez disso, é necessário manter a competitividade dos negócios adquirindo a confiança de especialistas financeiros e contábeis. Com isso a pesquisa tem como finalidade responder a seguinte questão norteadora. Qual a importância da auditoria externa para a credibilidade da empresa, captação de fornecedores e investidores?

O objetivo da pesquisa tem intenção de esclarecer o que o pesquisador pretende desenvolver de caminhos teóricos para os resultados a serem alcançados, ou seja, o caminho investigativo mais fácil, toda pesquisa deve ter um objetivo determinado a saber o que estava acontecendo e assim você conseguirá alcançar o resultado. Com isso, essa pesquisa tem por objetivo analisar como a auditoria externa tem papel importante para a credibilidade da empresa, captação de fornecedores e investidores.

Portanto a pesquisa deverá auxiliar na busca dos problemas e respostas que auxiliarão o auditor, durante o processo de auditoria, que providenciará o parecer técnico, auxiliando para uma maior confiança e credibilidade da marca empresarial perante seu público investidor.

2. METODOLOGIA

A metodologia é uma das partes do projeto que deve ser elaborada com muito cuidado e atenção, pois é por meio dela que se conhecem os procedimentos e abordagens que serão aplicados na realização do estudo. Diante disso, a definição de um projeto não deve excluir que tipo de filiação a levou a encontrar os caminhos e as etapas que levaram a conclusão da mesma (CARVALHO, 2019).

São caminhos que buscam solucionar os problemas encontrados nos estudos e na pesquisa cuja consistência teórica e prática foram demonstradas através das normas, métodos e padrões (CHEMIN, 2015).

Nele são descritos os métodos de abordagem, procedimento e de pesquisa que deverão ser identificados para a coleta e análise dos dados que propiciarão os diagnósticos da pesquisa (MELLO, 2013).

Desta forma, esse projeto baseou-se em artigos científicos, livros, teses e dissertações e assim utilizará de forma específica a pesquisa bibliográfica para demostrar como as empresas podem se beneficiar com a aplicação de auditoria contábil, principalmente em relação a credibilidade da sua organização.

3. REFERENCIAL TEÓRICO

3.1. Conceito de Auditoria

Na transição do latim audire (ouvir) para o inglês auditing, foi aplicada a Auditoria um sentido voltado para revisão e verificação independentemente do tipo de auditoria, após determinado o objetivo proposto pela auditoria tais como: na conferência, verificação, análises e avaliações faz-se necessário a comunicação dos resultados (LINS, 2014).

Com base em procedimentos técnicos para realização da auditoria é necessário a emissão de parecer técnico que esteja em conformidade com as Normas de Auditoria, parecer este que deve buscar os erros, discrepâncias e controlar importantes áreas da empresa, afim de evitar fraudes através de análises regulares no controle interno das organizações (CREPALDI, 2011).

É um processo que busca a eficiência e eficácia na avaliação de relatórios financeiros que obedecem às normas operacionais de uma empresa e sua regulamentação governamental (SANVICENTE, 2011).

Portanto auditoria é a análise das informações obtidas através dos registros, documentos e livros contábeis e financeiros, que buscarão responder através de relatórios e parecer técnico como anda a atual situação patrimonial da organização.

3.2. Tipos de Auditoria

3.2.1. Auditoria Interna

A auditoria interna surgiu devido a necessidade de uma auditoria mais periódica para maiores sugestões que auxiliam na tomada de decisões da administração, alcançando também outros ares da empresa, como, administração de pessoal e sistema de controle de qualidade. O auditor interno é um funcionário da empresa, que está em uma ramificação da hierarquia abaixo da presidência da empresa, é um profissional que não deve exercer atividades que posteriormente venha ser auditada (ALMEIDA, 2012).

A auditoria interna tem por atribuição principal a avaliação independente criada dentro da entidade a ser auditada, podendo assim averiguar e analisar as atividades realizadas. Nesse caso tem por objetivo ajudar os gestores fornecendo análises, avaliações, recomendações entre outros (ATTIE, 2010).

O objetivo da auditoria interna é ajudar todos os membros da administração a cumprir efetivamente seus papéis e responsabilidades, provendo análises, avaliações, recomendações e opiniões relacionadas às atividades auditadas (CREPALDI, 2011).

Portanto auditoria interna é a avaliação independente gerenciada pela própria organização, que busca através de assistência financeira prover aos proprietários e administradores análises que proverão uma maior eficiência e eficácia dos sistemas de controle de toda a entidade.

3.2.2. Auditoria Externa

Executada por auditor independente, sem vínculo algum com a empresa a ser auditada, sua intervenção é ajustada por meio do contrato de serviços. Sua incumbência e objetivo é constituída pelo levantamento de questionamentos e indagações sobre a posição patrimonial e financeira da entidade auditada, levando em consideração seu fluxo de caixa, demonstrações financeiras, patrimônio líquido e o resultado das suas operações (CREPALDI, 2011).

Serve ao propósito de aumentar a confiança nas finanças em uma empresa, através do parecer que declarará se os registros da empresa foram elaborados em conformidade com as leis e com as normas Contábeis aplicáveis, fornecendo uma perspectiva externa sobre a veracidade das informações obtidas (LINS, 2014).

O objetivo principal é emitir parecer sobre as demonstrações financeiras para assegurar que reflitam adequadamente a situação principal e financeira dos resultados operacionais, as variações do patrimônio líquido e do fluxo de caixa da empresa auditada, foram aplicados de forma semelhante em relação ao exercício anterior (ALMEIDA, 2012).

Portanto a auditoria externa busca através do seu auditor independente evitar fraudes e discrepâncias, que serão evidenciados através das análises dos documentos patrimoniais e financeiros, levando a escrituração de relatório ou parecer técnico que determinarão a atual situação patrimonial e financeira da organização. Sendo assim, seu objetivo é evitar fraudes que possam vir a acontecer dentro da organização, evidenciando o real valor patrimonial e financeiro das entidades auditadas.

3.2.3. Perfil do Auditor Externo

Todos os revisores oficiais de contas devem estar registrados na CVM. O registro de auditor independente como pessoa jurídica é concedido por empresa formada apenas por contadores e registrada no conselho regional de contabilidade. Para que um sócio ou qualquer outra pessoa que tenha vínculo empregatício com firma de auditoria assine pareceres sobre esses relatórios em nome da firma, é obrigatório estar registrado na comissão de valores mobiliários (LINS, 2014).

O auditor deve se comportar de acordo com o código de ética mais rígido possível, para que consiga obter os melhores resultados possíveis. Segundo as exigências do código de ética deverão ser cumpridos as seguintes posturas: deverá seguir a subordinação hierárquica da entidade auditada; O auditor deverá pedir e não exigir a colaboração da entidade auditada e as exigências deverão ser formuladas respeitando os códigos e normas da instituição sem comprometer o padrão de conduta do auditor; Não se envolver com nenhuma política interna da organização, porém ouvindo suas opiniões sem comprometer a sua independência como auditor; deverá ser discreto, mantendo em sigilo as informações obtidas para não comprometer a entidade auditada; deverá seguir e observar as normas, regras e leis em concordância com os regulamentos internos e por último manter um bom comportamento pessoal e ter profundo conhecimento da sua área de trabalho (CREPALDI, 2011).

O Auditor tem aptidão legal como contador em áreas afins, utilizando de técnicas aliadas ao conhecimento das Normas e procedimentos de Auditoria, com isso buscará obter acesso que lhe permita construir a base e o controle dos sistemas, demonstrações financeiras entre outros. As atribuições do auditor nos dias atuais vão além do conceito tradicional e tem como função principal investigar e descobrir possíveis falhas que poderão vir a ocorrer, o auditor se preocupa também com a manutenção desses sistemas reduzindo inconsistência e trabalhando de forma preventiva e apresentando possíveis desvios (JUND, 2004).

Portanto o auditor externo deve possuir um perfil mais integro, pois possui uma imagem profissional a ser mantida no mercado onde trabalha, além de possuir conhecimento profundo dos demonstrativos contábeis e das normas brasileiras de contabilidade, também sendo obrigatório o seu registro no comitê de valores imobiliários. O auditor deve possuir boa imagem e postura profissional evitando controvérsias que possam manchar sua reputação como bom profissional, seguindo o atual código de ética contábil vigente e sempre andando em conformidade com as normas brasileiras de contabilidade. Em cargo de suas funções possui a responsabilidade de examinar as demonstrações financeiras e patrimoniais, os sistemas, operações financeiras e contas, relatando os seus resultados através de parecer e relatórios, buscando sempre estar em conformidade com as normas brasileiras de contabilidade.

3.3. Normas de Auditoria Externa

As normas de auditoria externa estabelecem os procedimentos e as diretrizes que devem ser seguidos pelos auditores independentes no desempenho de suas atividades. Essas normas são definidas pelos órgãos reguladores, como o Conselho Federal de Contabilidade (CFC) e a Comissão de Valores Mobiliários (CVM), e visam garantir a qualidade e a confiabilidade dos serviços de auditoria.

Segundo a NBC TA 200 (R1) – Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com Normas de Auditoria, o auditor independente deve planejar e executar a auditoria em conformidade com as normas de auditoria, com o objetivo de obter segurança razoável de que as demonstrações financeiras estão livres de distorção relevante (CFC, 2019).

Além disso, a NBC TA 300 (R1) – Planejamento da Auditoria de Demonstrações Contábeis, estabelece os procedimentos que devem ser seguidos pelo auditor no planejamento da auditoria, como a avaliação dos riscos de distorção relevante nas demonstrações financeiras e a definição da natureza, época e extensão dos procedimentos de auditoria a serem realizados (CFC, 2019).

Já a NBC TA 500 (R1) – Evidência de Auditoria, estabelece os procedimentos que devem ser seguidos pelo auditor na obtenção de evidência de auditoria suficiente e apropriada para fundamentar sua opinião sobre as demonstrações financeiras (CFC, 2019).

A NBC TA 700 – Está norma trata-se da opinião e a emissão do relatório do Auditor independente onde será formada a opinião do mesmo. Os requisitos para a formação da opinião do auditor deverão estar de acordo com a estrutura do relatório financeiro aplicável e deve se considerar a relevância das políticas contábeis. Ao final o Auditor deverá expressar a opinião sem alteração, só poderá alterar o seu relatório de acordo com a NBC 705 que se trata justamente da modificação na opinião do auditor independente.

Em resumo, as normas de auditoria externa são fundamentais para garantir a qualidade e a confiabilidade dos serviços de auditoria independente. Essas normas estabelecem os procedimentos que devem ser seguidos pelos auditores na realização da auditoria e visam garantir que as demonstrações financeiras da empresa estejam livres de distorção relevante.

3.4. Etapas da Auditoria Externa

3.4.1. Planejamento da Auditoria Externa

Para dar início ao trabalho de auditoria deve ocorrer um planejamento minucioso, os planos revisão serão aplicados em áreas especificas, fornecendo procedimentos que devem ser aplicados para alcançar os resultados desejados, no entanto os resultados deverão ser amplos e flexíveis o suficiente para permitir mudança durante o processo de validação, ou seja, a ineficiência ou eficiência dos controles internos do cliente (MARRA E FRANCO, 2009)

O auditor deve desenvolver um plano adequado que o auxilie na organização do trabalho trazendo eficiência na hora de resolver eventuais problemas cujas soluções são de competência do auditor, que junto a sua equipe se necessário deverá preparar um plano que solucionará os potenciais problemas (CREPALDI, 2011).

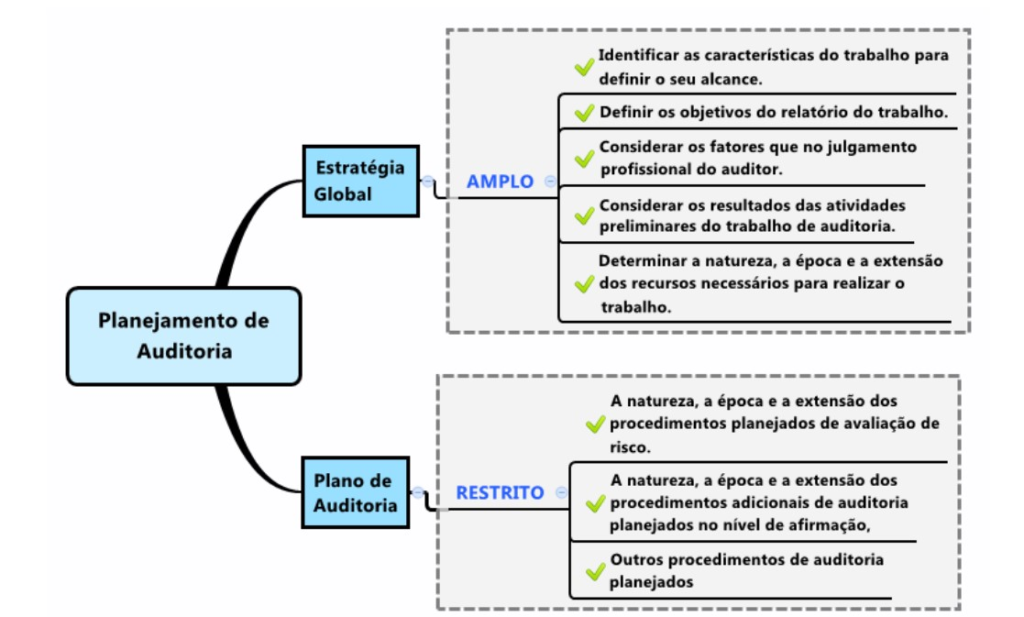

O auditor deve estabelecer uma estratégia geral de auditoria que defina o escopo, a época e a direção da auditoria para orientar o desenvolvimento do plano de auditoria (NBC TA 300 (R1)).

Figura 1. Fonte: TCE RS FCC, 2018

Em vista disso, objetivo e propósito da escrituração não mudam se a auditoria é uma consulta inicial ou recorrente. No entanto, no caso da primeira auditoria, o auditor pode precisar estender as atividades de planejamento devido à falta de conhecimento prévio que muitas vezes é utilizado durante o planejamento das entrevistas. Na auditoria inicial, o auditor pode considerar estes tópicos adicionais ao definir a estratégia e o plano geral de auditoria.

3.4.2. Processos e Procedimentos para Aplicação da Auditoria Externa

Os contadores que trabalham para uma empresa de auditoria independente são responsáveis por revisarem os procedimentos contábeis da entidade a cada ano, para garantir que eles atendam aos padrões das Normas Brasileiras de Contabilidade. O processo de auditoria exige a compatibilidade com os procedimentos de anos anteriores. Antes do ano auditado, o auditor deve considerar as informações de auditorias de anos anteriores ao realizar sua avaliação. Isso inclui as demonstrações financeiras e as notas explicativas (CREPALDI, 2011)

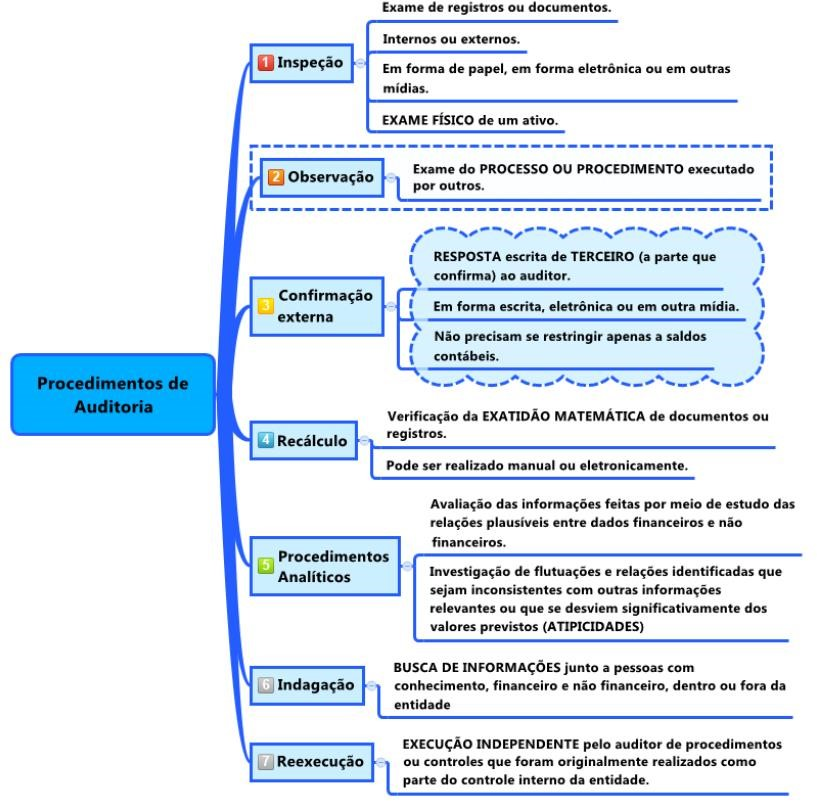

O auditor pode considerar avaliar a eficácia dos controles, se houver, sobre a preparação das informações de negócios usadas pelo auditor na execução de procedimentos analíticos substantivos em resposta aos riscos avaliados. Se esses controles forem eficazes, o auditor geralmente tem maior confiança na confiabilidade das informações e, portanto, nos resultados dos procedimentos de auditoria. A eficácia de um controle para informações não contábeis muitas vezes pode ser avaliada em conjunto com outros testes de controles. Por exemplo, ao estabelecer controles para o processamento de faturas de vendas, uma empresa pode incluir controles para o registro de unidades de vendas. Nesses casos, o auditor pode examinar a eficácia dos controles de registro da unidade de vendas e avaliar a eficácia dos controles sobre o processamento das faturas de vendas. Alternativamente, o auditor pode considerar se a informação está sujeita ao teste de auditoria (NBC TA 520 – Procedimentos Analíticos).

Figura 2. Fonte: TCE RS FCC, 2018

Assim portanto o auditor é responsável pela execução de procedimentos analíticos e substantivos responsáveis por lidar com os riscos avaliados na gestão organizacional da empresa. garantindo que estejam de acordo com os padrões das Normas Brasileiras de Contabilidade.

3.4.3. Execução

O auditor externo executa o seu serviço em duas fases que são conhecidas como fase preliminar e fase final. Durante a fase preliminar, o auditor faz visitas a empresa auditada antes do final do exercício. Seu principal objetivo é obter maior conhecimento sobre as operações da empresa, coordenar com eles as informações e dados necessários para a auditoria e identificar antecipadamente possíveis questões contábeis, fiscais e de auditoria. O auditor examina parte da demonstração financeira durante esta fase, como receitas, despesas, compras de estoque e ativo imobilizado. A fase final é quando o auditor faz uma visita à empresa após o encerramento do exercício. Nessa fase, eles concluem a auditoria, examinam as demonstrações financeiras e emitem parecer ou relatório (ALMEIDA, 2012).

O planejamento de uma auditoria para detectar distorções individuais ignora o fato de que as distorções individuais tomadas em conjunto podem levar a uma distorção das demonstrações financeiras e não deixa espaço para distorções não detectadas. Critérios de auditoria relevantes (ou seja, por definição, um ou mais valores) determinados para reduzir a um nível razoavelmente baixo a probabilidade de que as demonstrações não ajustadas e não reconhecidas nas demonstrações financeiras excedam a materialidade das demonstrações financeiras. completo. Da mesma forma, a materialidade de fazer testes relacionados ao nível de materialidade determinado para uma determinada classe de transações, saldos de contas ou exposições destina-se a reduzir a um nível razoavelmente baixo a probabilidade de que declarações não ajustadas e não reconhecidas nessa classe específica de transações, saldos de contas ou exposições excedem o nível de materialidade dessas transações de classe específica, saldos de contas ou divulgações. Determinar o valor de um teste não é um simples cálculo mecânico e envolve o uso do julgamento de especialistas. Refere-se ao entendimento do auditor sobre o negócio, desenvolvido durante a execução dos procedimentos de avaliação de risco, e a natureza e extensão das distorções identificadas em auditorias anteriores, bem como as expectativas do auditor em relação às distorções no período atual (NBC TA 320(R1)).

A combinação de técnicas de auditoria maximiza a quantidade de evidências acumuladas no menor tempo possível. Após o auditor determinar sua opinião, ele determinará a extensão de seu trabalho e selecionará procedimentos de auditoria apropriados. Em seguida, ele escolherá quando realizará a auditoria e montará um plano para realizá-la. Após isso, ele precisará escolher a combinação de técnicas que fornecerá mais evidências com o menor número de procedimentos necessários. É importante que um auditor mantenha uma atitude imparcial e profissional ao realizar quaisquer técnicas de auditoria sobre as informações coletadas durante o curso de seu trabalho. Também é importante que um auditor avalie todas as informações e evidências coletadas no decorrer de seu trabalho para garantir sua validade e utilidade. Além disso, é importante que um auditor capture apenas informações válidas e úteis durante o curso de seu trabalho (CREPALDI, 2011).

Portanto o auditor é responsável pela examinação da qualidade dos procedimentos e padrões de uma empresa. Obtendo informações por parte de entrevistas com pessoas, registro de observações, testes, exames e avaliações em busca de evidências suficientes que o ajudarão a formar uma melhor convicção fornecendo assim a sua conclusão sobre o trabalho de auditoria.

3.5. Documentação da Auditoria

A documentação é composta pelos papéis de trabalho que são os registros de evidências obtidas pelo auditor sendo elas análises de contas, lançamentos de acertos, conciliações, balancetes, pontos para recomendações e programas de auditoria (CREPALDI, 2011).

Os documentos de auditoria, atendendo aos requisitos desta Norma e aos requisitos de documentação específicos de outras normas de auditoria relevantes, fornecem:

- Evidência da base do auditor para conclusão sobre o alcance do objetivo

geral do auditor (NBC TA 200 (R1));

- Evidência de que a auditoria foi planejada e conduzida de acordo com

as normas de auditoria e os requisitos legais e regulamentares aplicáveis (NBC TA 230 (R1)).

A documentação de inspeção é um protocolo das operações de inspeção realizadas, o correspondente material de inspeção obtido e as conclusões do inspetor (geralmente também é usado o termo papéis de trabalho). Um arquivo de auditoria consiste em uma ou mais pastas físicas ou eletrônicas ou outras formas de armazenamento que contenham os registros de um documento de trabalho específico (JUNIOR, 2012).

Figura 3. Fonte: TCE RS FCC, 2018

Por consequente a auditoria possui alguns critérios importantes para a sua execução sendo um deles os documentos da auditoria, comumente chamada de papeis de trabalho que apoiam o auditor no exercício do seu trabalho demonstrando se o auditor atendeu aos padrões e normas contábeis vigentes, documentando os aspectos significativos de seu exame. Esses documentos fornecem evidências que apoiam os detalhes de sua avaliação e relatório.

3.6. Elaboração do Parecer

O parecer na auditoria externa é um relatório elaborado pelo auditor independente que expressa sua opinião sobre a adequação das demonstrações financeiras de uma empresa. Segundo Arens et al. (2012), o objetivo desse parecer é fornecer aos usuários das demonstrações financeiras uma avaliação confiável sobre a precisão e confiabilidade das informações contidas nelas.

Sendo assim o parecer do Auditor deve ser composto por três pontos principais:

a) A identificação das responsabilidades do administrativo e dos auditores sobre as demonstrações contábeis da empresa.

b) A Extensão do trabalho

c) Opinião relevante sobre os serviços prestados nos administrativos contábeis.

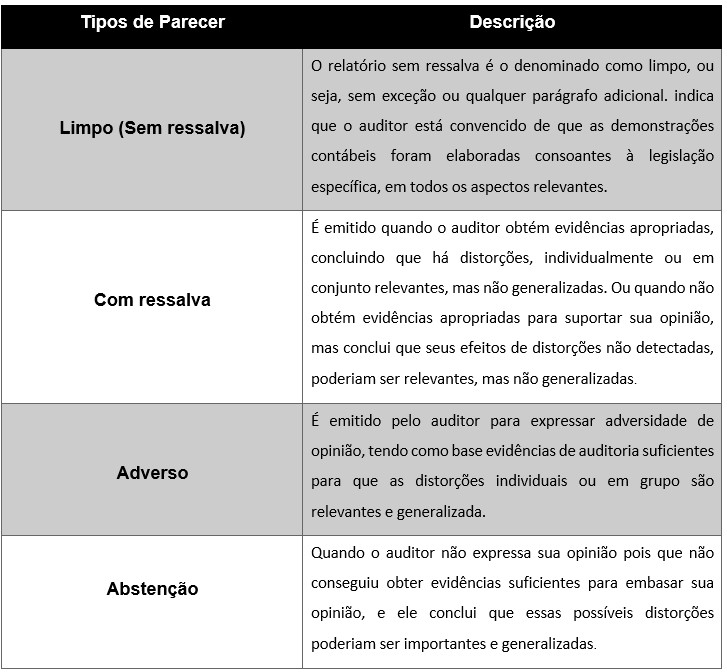

3.6.1. Parecer sem Ressalva

Quando o auditor determina que não há assuntos significativos e conclui que as demonstrações financeiras estão materialmente corretas, uma opinião sem ressalvas é emitida.

a) Os registros financeiros foram elaborados de acordo com os Princípios Fundamentais de Contabilidade e as Normas Brasileiras de Contabilidade.

É garantida total transparência em todos os aspectos pertinentes às demonstrações financeiras. Ao expressar uma opinião sem ressalvas, entende-se que quaisquer alterações nas práticas contábeis foram devidamente avaliadas e relatadas nas demonstrações financeiras. Em tais circunstâncias, não há necessidade de comentários adicionais no parecer.

3.6.2. Parecer com Ressalva

Na elaboração do parecer com ressalvas, deve-se seguir o formato do parecer sem ressalvas, mas com modificações no parágrafo do parecer. Especificamente, as expressões “exceto por”, “exceto por quanto” ou “com exceção de” devem ser utilizadas para se referir aos efeitos do objeto da ressalva. Nenhuma outra frase é permitida.

Se houver limitações no escopo do trabalho, o parágrafo correspondente também deve ser alterado para refletir essa circunstância. No caso de um auditor oferecer uma opinião qualificada, adversa ou de isenção de responsabilidade, é imperativo fornecer uma explicação abrangente da justificativa para tal opinião.

Se possível, deve ser incluída a quantificação do impacto nas demonstrações financeiras. Esta informação deve ser apresentada em parágrafo próprio antes do parecer, devendo ser feita referência, se for caso disso, a uma divulgação mais abrangente por parte da entidade em nota explicativa às demonstrações financeiras.

3.6.3. Parecer Adverso

Nas situações em que o auditor confirme a presença de ativos que, isoladamente ou em conjunto, ameacem a exatidão das demonstrações financeiras em sua totalidade, deve ser emitido um parecer adverso. A decisão deve ser balanceada na extensão das declarações financeiras falsas e na apresentação inadequada ou significativamente incompleta das demonstrações financeiras.

Em caso de veredito desfavorável o auditor e obrigado a delinear em um ou mais parágrafos anteriores, as causas subjacentes e as especificações das diferenças que levaram a opinião adversa.

Portando devendo incluir um resumo de seus principais impactos na posição financeira da empresa, bem como as consequências para o seu exercício e para o exercício fiscal da empresa.

3.6.4. Parecer com Abstenção de opinião por limitação na Extensão

Nas situações em que o auditor confirme a presença de ativos que, isoladamente ou em conjunto, ameacem a exatidão das demonstrações financeiras em sua totalidade, deve ser emitido um parecer adverso. A decisão deve ser balanceada na extensão das declarações financeiras falsas e na apresentação inadequada ou significativamente incompleta das demonstrações financeiras. Em caso de veredito desfavorável o auditor e obrigado a delinear em um ou mais parágrafos anteriores, as causas subjacentes e as especificações das diferenças que levaram a opinião adversa. Portando devendo incluir um resumo de seus principais impactos na posição financeira da empresa, bem como as consequências para o seu exercício e para o exercício fiscal da empresa.

3.6.5. Parecer com Abstenção de opinião

Nos casos em que a abstenção de opinião é causada por incertezas significativas, o auditor deve declarar claramente na seção de opinião que as demonstrações financeiras não podem ser avaliadas devido a essas incertezas. Isso deve ser reiterado nos parágrafos provisórios relevantes. É importante observar que a abstenção de opinião não isenta o auditor de sua obrigação de relatar quaisquer desvios materiais que normalmente seriam incluídos como ressalvas.

3.7. Importância da Auditoria Externa para a Credibilidade das Empresas

Pela importância de seu trabalho para o público e pela credibilidade que trazem ao mercado, o auditor externo é uma pessoa singular que presta serviços inestimáveis a acionistas, banqueiros, órgãos governamentais e ao público em geral. A confiabilidade dos relatórios contábeis é verificada dentro dos parâmetros das normas de auditoria e princípios contábeis (CREPALDI, 2011).

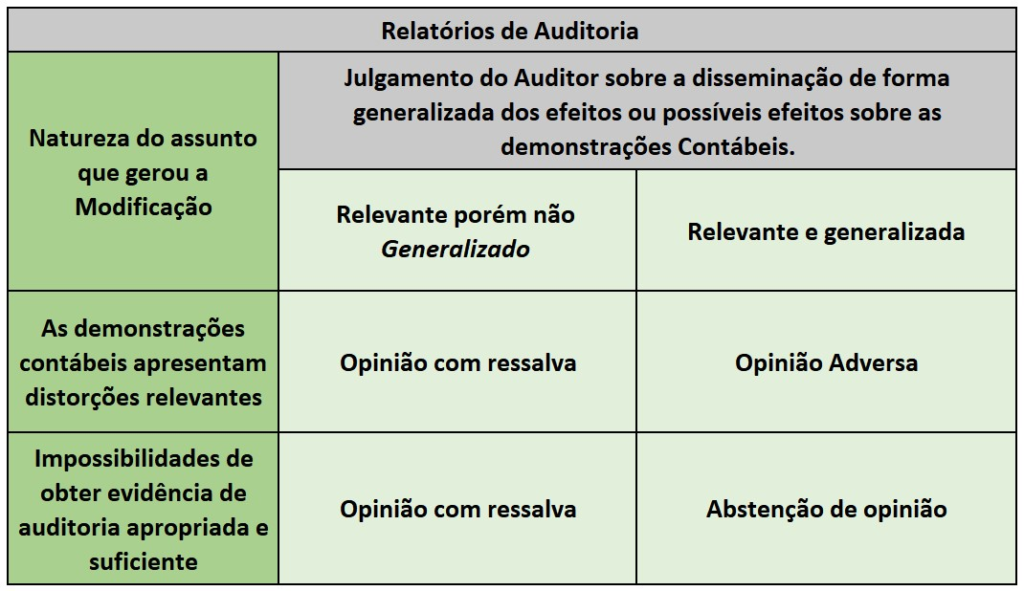

Desta forma, conforme quadro abaixo pode-se analisar de forma prática como o resultado do parecer de auditoria pode impactar na situação financeira da organização:

Figura 4. Fonte: ALMEIDA (2012) e NBC TA, 700, 705 e 706 (2009)

No estudo de Santos, (2014) que analisou os relatórios de auditoria de empresas com representação na Bovespa no que diz respeito ao parecer com ressalva, aspectos como a elaboração de demonstrativos contábeis em consonância com as normas internacionais, métodos de equivalência patrimonial, apuração de prejuízos operacionais que podem trazer descontinuidade da empresa, ações judiciais, são pontos de atenção. Devem acompanhados para se verificar as ações da empresa para a conformidade na elaboração dos demonstrativos e ações para se manter com resultados positivos.

O parecer com abstenção de opinião seja para fornecedores ou acionistas, é deveras importante. Para este, último denota que há falhas importantes no controle interno, nos controles contábeis e que gerem muita incerteza quantos aos dados dos demonstrativos contábeis. Os pontos de atenção como equivalência patrimonial, ações judiciais podem ser os mesmos. O que determinará a abstenção será a avaliação da materialidade dos controles praticados na empresa. Para o investidor, é preocupante ter um sistema de controle interno inadequado, que em última análise contribui para a ineficiência da empresa, e prejudica a lucratividade. (GILIOLIG, 2017)

Em vista disso, a auditoria externa desempenha um papel vital nas organizações que buscam garantir investimentos. Desde que uma empresa passe por uma auditoria com um relatório positivo, sua integridade financeira é confirmada. Isso torna mais fácil para os investidores confiarem em seus projetos, pois após o processo de auditoria a empresa proporciona aos seus investidores maior confiança nas informações e nos resultados obtidos através dos procedimentos da auditoria.

CONSIDERAÇÕES FINAIS

A pesquisa teve como escopo analisar de que modo e através de que ferramentas a auditoria externa pode contribuir para dar credibilidade à empresa junto a fornecedores e acionistas.

Se analisou de que modo o trabalho auditor é desenvolvido e se constatou que tudo começa por um bom planejamento do trabalho, com a avaliação do alcance dos testes e os objetivos a alcançar. Isto pressupõe que o auditor faça uso das técnicas e normas que baseiam as ações do auditor, o qual precisa ter os predicados para condução dos trabalhos. Integridade e ética, são essenciais.

No desenvolvimento dos trabalhos, o auditor independente centraliza as suas responsabilidades em demonstrar a veracidade dos registros e dados obtidos por ele durante o processo de auditoria, buscando sempre identificar os erros, falhas e fraudes que possibilitarão na tomada de ações corretivas e preventivas. Tais ações, trarão maior transparência através de relatórios e pareceres que auxiliarão a empresa.

Se averiguou com a pesquisa que, através do parecer ou relatório do auditor, a empresa encontrará mais confiança por parte de seus cotistas e acionistas, e que um parecer sem ressalva dará credibilidade à empresa e com certeza, conduzirá a gestão em diminuir fraudes e manipulações de documentos financeiros, nos levando a compreender a magnitude do trabalho de auditoria.

Através do processo de auditoria a empresa auditada passa a ter maior credibilidade no mercado, possibilitando o empréstimo de créditos de fundo de investimentos para empresas e a captação de novos fornecedores, cotistas e investidores que são o pilar do seu crescimento econômico e estrutural.

Portanto, em virtude dos fatos mencionados concluímos que para uma gestão mais confiável e necessário o auxílio de um auditor independente que disponibilizará parecer ou relatório que proverão garantia e exatidão das informações financeiras e

patrimoniais da empresa auditada, promovendo a diminuição de fraudes e desconfianças, elevando a credibilidade e a confiança para com os fornecedores, investidores e público consumidor externo da marca.

REFERÊNCIAS

ALMEIDA, Marcelo. Auditoria: Um Curso Moderno e Completo. 8º Edição, São Paulo: Editora Atlas, 2012.

ATTIE, William. Auditoria: Conceitos e Aplicações. 5º Edição, São Paulo: Editora Atlas S.A., 2010.

CARVALHO, Luis; DUARTE, Francisco; MENEZES, Afonso; SOUZA, Tito. Metodologia Científica Teoria e Aplicação na Educação a Distância. Petrolina: UNIVASF, 2019.

CHEMIN, Beatris. Manual da Univates para Trabalhos Acadêmicos: Planejamento, elaboração e apresentação. 3º Edição, Lajeado: Editora Univates, 2015.

CREPALDI, Silvio. Auditoria Contábil: Teoria e Prática. 7º Edição, São Paulo: Editora Atlas S.A., 2011.

FERREIRA, Natália; SILVA, Breno. AUDITORIA EXTERNA: Detecção e correção de erros e fraudes como instrumento de crescimento empresarial. Disponível em: < https://dspace.doctum.edu.br/bitstream/123456789/2139/1/AUDITORIA%20EXTERN A.pdf>. Acesso em: 25/03/2023

FRANCO, Hilário; MARRA, Ernesto. Auditoria Contábil: Normas de auditoria, Procedimentos e papéis de trabalho, Programas de auditoria e Relatório de auditoria. 4º Edição, São Paulo: Editora Atlas S.A., 2009.

GILIOLI, André. CONTRIBUIÇÃO PARA AVALIAÇÃO DOS TIPOS DE RELATÓRIOS DE AUDITÓRIA: Um estudo voltado às empresas listadas na BM&FBovespa entre 2011 e 2015. Disponível em: <https://tede2.pucsp.br/handle/handle/20354>. Acesso em: 07/05/2023

JUND, Sergio. Auditoria: Conceitos, Normas, Técnicas e Procedimentos. 6º Edição, Rio de Janeiro: Editora Impetus Ltda, 2004.

JUNIOR, José. Auditoria de Demonstrações Contábeis: Normas e Procedimentos. 5º Edição, São Paulo: Editora Atlas, 2011.

LINS, Luiz. Auditoria: Uma Abordagem Prática com Ênfase na Auditoria Externa. 3º Edição, São Paulo: Editora Atlas, 2014.

MELLO, Roberto; KANETA, Catalina; SOUZA, Clodoaldo. Manual de Produção Acadêmica: Tipos, Normas, Métodos e Modelos. São Paulo: FMU, 2013.

NBC TA de Auditoria Independente de Informação Contábil. NBC TA 200 (R1): Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com Normas de Auditoria. Disponível em:<https://cfc.org.br/tecnica/normas-brasileiras-de-contabilidade/nbc-ta-de-auditoriaindependente/>. Acesso em: 25 de setembro de 2022.

NBC TA de Auditoria Independente de Informação Contábil. NBC TA 230 (R1): Documentação da Auditoria. Disponível em: <https://cfc.org.br/tecnica/normasbrasileiras–de–contabilidade/nbc–ta–de–auditoria–independente/>. Acesso em: 25 de setembro de 2022.

NBC TA de Auditoria Independente de Informação Contábil. NBC TA 300 (R1): Planejamento da Auditoria de Demonstrações Contábeis. Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-de-contabilidade/nbc-ta-de-auditoriaindependente/>. Acesso em: 25 de setembro de 2022.

NBC TA de Auditoria Independente de Informação Contábil. NBC TA 320 (R1): Materialidade no Planejamento e na Execução da Auditoria. Disponível em: <https://cfc.org.br/tecnica/normas-brasileiras-de-contabilidade/nbc-ta-de-auditoriaindependente/>. Acesso em: 25 de setembro de 2022.

NBC TA de Auditoria Independente de Informação Contábil. NBC TA 500 (R1): Evidência de Auditoria. Disponível em: https://cfc.org.br/tecnica/normas–brasileirasde–contabilidade/nbc–ta–de–auditoria–independente/>. Acesso em: 25 de setembro de 2022.

NBC TA de Auditoria Independente de Informação Contábil. NBC TA 520: Procedimentos Analíticos. Disponível em: <https://cfc.org.br/tecnica/normasbrasileiras–de–contabilidade/nbc–ta–de–auditoria–independente/>. Acesso em: 25 de setembro de 2022.

NBC TA de Auditoria Independente de Informação Contábil. NBC TA 700: Formação da Opinião e Emissão do Relatório do Auditor Independente sobre as Demonstrações Contábeis. Disponível em: https://cfc.org.br/tecnica/normasbrasileiras-de-contabilidade/nbc-ta-de-auditoria-independente/>. Acesso em: 25 de setembro de 2022.

NBC TA de Auditoria Independente de Informação Contábil. NBC TA 705: Modificações na Opinião do Auditor Independente. Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-de-contabilidade/nbc-ta-de-auditoriaindependente/>. Acesso em: 25 de setembro de 2022.

PARECER DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS: Estrutura do Parecer dos Auditores Independentes. Disponível em: <http://www.portaldeauditoria.com.br/legislacao/normas/parecerdosauditores.htm>. Acesso em: 10/03/2023

REVISÃO DE AUDITORIA – AUDITOR PÚBLICO EXTERNO TCE RS FCC, 2018. Disponível em: <https://www.tecconcursos.com.br/blog/noticias/revisao-de-auditoriaauditor-publico-externo-tce-rs-fcc-2018>. Acesso em: 02/04/2023

SANTOS, Vinícius. Auditoria: Análise dos relatórios de auditoria independente das empresas listadas no Novo Mercado da Bovespa. Disponível em: < https://repositorio.ufmg.br/bitstream/1843/BUOS-9NKJ8T/1/monografia___vin_cius_madeira_santos___ufmg___especializa__o_em_ auditoria.pdf>. Acesso em: 07/05/2023

SANVICENTE, Antônio; GRAMLING, Audrey; RITTENBERG, Larry; JOHNSTONE, Karla. Auditoria: Tradução da 7º Edição Norte Americana. 1º Edição, São Paulo: Cengage Learning, 2011.

TIPOS DE RELATÓRIOS DE AUDITORIA, 2015. Disponível em: https://www.crcrs.org.br/convencao/arquivos/trabalhos/cientificos/relatorio_de_audito ria_independente_796.pdf. Acesso em: 21/05/2023.