REGISTRO DOI: 10.5281/zenodo.7810978

Jheniffer Souza da Silveira1

Daiene Oliveira Lopes dos Santos2

Leni Braga de Oliveira3

José Carlos Alves Roberto4

José Roberto Lira Júnior5

RESUMO

A definição e conceito de empresa familiar é intrinsicamente ligada a gerência ou gestão da propriedade daquele grupo no qual visa alcançar um proposito, almejando alcançar assim não só os interesses da empresa, mas como também os objetivos da família, mas também não se limita em todos os casos a somente membros da família, além de salientar as dificuldades geradas pelos conflitos familiares que podem ocorrer. Por isso, o problema de pesquisa é como a gestão e o controle financeiro pode ser um fator determinante para a saúde das empresas familiares? A presente pesquisa teve como objetivo geral apresentar sobre as dificuldades relacionadas ao controle financeiro em uma empresa familiar da cidade de Manaus. Os resultados e discussão que foram apresentados na pesquisa foram alcançados com a metodologia de estudo utilizada, com natureza qualitativa, com fins explicativos e através do meio de pesquisa de estudo e caso. Os resultados mostraram que que as empresas familiares muitas vezes acabam correndo riscos financeiros desnecessários pela ausência de uma gestão adequada e segura, que haja e trabalhe de forma profissional, sem o envolvimento de aspectos particulares. Por isso, é importante que futuras pesquisas busquem observar e analisar melhor casos em empresas familiares.

Palavras chaves: Controle financeiro; empresa; familiar.

1 INTRODUÇÃO

De acordo com Chua et al., (2020) a definição e conceito de empresa familiar é intrinsicamente ligada a gerência ou gestão da propriedade daquele grupo no qual visa alcançar um proposito, almejando alcançar assim não só os interesses da empresa, mas como também os objetivos da família, mas também não se limita em todos os casos a somente membros da família, além de salientar as dificuldades geradas pelos conflitos familiares que podem ocorrer.

A presente pesquisa teve como objetivo geral apresentar sobre as dificuldades relacionadas ao controle financeiro em uma empresa familiar da cidade de Manaus. A origem do problema de pesquisa foi identificada com a compreensão de que gestão exerce uma função essencial no contexto de empresas familiares, visto que a gestão adequada que leve em consideração aspectos organizacionais e não sentimentais irá proporcionar a melhor tomada de decisão, que envolve escolhas que precisam ser realizadas para que o objetivo da organização seja alcançado. Essas decisões são tomadas a partir de perspectivas, alternativas e possibilidades. Por isso, o problema de pesquisa é como a gestão e o controle financeiro pode ser um fator determinante para a saúde das empresas familiares?

Diante disso, os resultados e discussão obtidos mostraram que as empresas familiares apresentam um tipo de negócio em que envolve o comportamento e fatores dos integrantes da família que fazem parte do corpo da empresa. Dessa forma, o controle financeiro se for realizado por mais de um dos membros pode gerar conflitos e desordens na tomada de decisão, visto que esse tipo de negócio pode não haver a separação e delegação de atividades especificas para cada familiar. Os resultados e discussão que foram apresentados na pesquisa foram alcançados com a metodologia de estudo utilizada, com natureza qualitativa, com fins explicativos e através do meio de pesquisa de estudo e caso.

Os objetivos específicos também foram relevantes para o alcance dos resultados. Buscou descrever e conceituar sobre empresas familiares; apontar quais as dificuldades no controle financeiro relacionadas a este tipo de negócio e identificar a atuação do profissional de administração no controle financeiro de empresas familiares.

Esses objetivos foram alcançados através da seleção e sintetização de dados e informações coletados nos estudos que foram selecionados. As pesquisas utilizadas para embasamento teórico tiveram como resultados aspectos gerais do contexto do controle financeiro em empresas familiares.

Sendo assim, espera-se que os resultados desta pesquisa possam esclarecer sobre os processos envolvidos nas empresas familiares e os riscos financeiros relacionados pela ausência de uma gestão adequada e segura. Que seja possível a compreensão dessa relação.

2 REFERENCIAL TEÓRICO

2.1 EMPRESA FAMILIAR CONCEITOS E DEFINIÇÕES

Embora os conceitos estudados sejam bem sustentados na literatura, por exemplo, Donnelley (2017) refere-se às empresas familiares como tendo pelo menos duas gerações de vínculos com a mesma família, e que as relações empresa/família influenciam as normas empresariais e os interesses e objetivos de algumas famílias.

Se a definição de empresa familiar for sobre as ações de uma família que possui e/ou administra e/ou dirige uma empresa, o grupo deve fazê-lo para atingir seu objetivo. Trata-se de formar e perseguir uma visão de um ou mais núcleos familiares que regem a organização. Essa visão inclui um futuro melhor para as famílias, e os negócios são usados como meio para alcançar esse futuro (CHUA et al., 2020).

Se forem necessárias mudanças, é importante planejar com antecedência a passagem de bastão (sucessão) de pessoas na empresa para que tudo seja documentado e divulgado para o restante da empresa e da família. O processo sucessório deve ser iniciado na presença do fundador da empresa e com a participação ou aprovação de todas as partes envolvidas. Ao longo do curso de ação deve haver uma atmosfera de diálogo para abordar os conflitos existentes e potenciais (Dyer Jr, 2019).

Foi compreendido que a definição e conceito de empresa familiar é intrinsicamente ligada a gerência ou gestão da propriedade daquele grupo no qual visa alcançar um proposito, almejando alcançar assim não só os interesses da empresa, mas como também os objetivos da família, mas também não se limita em todos os casos a somente membros da família, além de salientar as dificuldades geradas pelos conflitos familiares que podem ocorrer.

2.2 ESTRATÉGIAS DE GESTÃO DE EMPRESAS FAMILIARES

Planos de transição estruturados, como visto, cerca de 70% das empresas familiares não estão imunes à morte do fundador. Para não deixar que isso se torne o destino de sua empresa, é fundamental ter em mãos um plano de transição estruturado que leve em consideração as especificidades da instituição e as necessidades e interesses do grupo familiar. Idealmente, isso deve ser baseado na conversa e na presença do fundador e demais envolvidos. É interessante definir questões no plano, como quem será o responsável pela gestão do projeto após a sucessão, como o processo irá prosseguir e quais são as restrições na tomada de decisão (LODI, 2012).

Além disso, terá um excelente trabalho de desenvolvimento de talentos, retirando assim de cada um que ajuda o que ele tem de mais bem relacionado. Porém, para conquistar esse tipo de fidelização, é preciso entender alguns fatores – entre eles a atratividade do seu negócio. Afinal, se o talento enxergar uma oportunidade melhor no mercado, mesmo que seja apenas no longo prazo, ele pode deixar o cargo. Por isso, ter a disposição de planos de saúde e incentivos educacionais e melhorar o clima organizacional são ações que auxiliam na manutenção das equipes (DONNELLEY, 2012).

Em uma transformação digital acelerada e ambiente de mercado competitivo, você deve se diferenciar dos demais. Para isso, é necessário desenvolver um plano de longo prazo baseado nas necessidades e oportunidades da empresa. É importante lembrar a importância de ouvir o cliente e manter a equipe criativa sobre as novidades do mercado no processo (BARBOSA, 2012).

Sendo assim, um dos focos estratégicos da gestão familiar reter e atrair talentos que se tornaram peça-chave para seu desenvolvimento sem se esquecer da inovação sempre constante com objetivos a longo e curto prazo e também estabelecendo assim oportunidades mercadológicas como um todo, extraindo de cada colaborador o seu melhor.

2.2.1 Processo de tomada de decisão

Para abordar o processo de tomada de decisão, o primeiro passo é entender que, mesmo em empresas familiares, existe um grande fluxo de dados que para serem interpretados e se tornarem informação requer raciocínio lógico e criativo, como ser capaz de interpretar documentos (OLIVEIRA, 2014).

Sabendo que a tomada de decisão envolve o fluxo de informações, em meados do século 20, o executivo de telefonia americano Chester Bernard introduziu a tomada de decisão no campo da gestão. Assim, os administradores são vistos não apenas como aqueles que definem, mas como aqueles que colocam em prática as soluções dos problemas (SOBRAL; PECCI, 2018).

Portanto, os gestores precisam tomar decisões todos os dias, e a qualidade dessas decisões determinará o comportamento da empresa. As constantes mudanças nas variáveis envolvidas, a experiência de 3 dos 12 administradores, etc. afetam o processo, mesmo no contexto de correlação e evasão. No entanto, os administradores devem estar atentos às objeções e entender o fato de que a tomada de decisão é fundamental para a organização (SILVA 2019).

Observando sua particularidade, as empresas familiares apresentam vantagens e desvantagens. Enquanto a centralização (comum nas empresas de primeira geração) e os baixos níveis de especialização são pontos fracos encontrados nas empresas familiares, os sindicatos e o comprometimento com a empresa são considerados pontos fortes (PIANCA; FERREIRA, 2016).

Diante a tudo isso, é facilmente compreensível que a tomar alguma decisão é algo que inclua escolhas realmente necessárias para atingir os objetivos organizacionais. Essas decisões são tomadas com base em certas perspectivas e possibilidades.

2.2.2- Determinar plano de sucessão

Herzberg esboça as considerações e as divide em duas partes. Um diz respeito ao conteúdo do trabalho e o outro às condições de trabalho. As condições de trabalho são subdivididas em intrínsecas, desempenho, percepção, responsabilidade e desenvolvimento ou externas, relações laborais, status, salários, segurança e o próprio trabalho (HERZBERG, 2013).

As decisões são baseadas em processos e procedimentos organizacionais. Os sucessores podem ter posições diferentes na tomada de decisões, e a causalidade dessas posições pode ser medida intuitivamente. No entanto, quando as decisões são tomadas com base na intuição, o risco de falha aumenta significativamente. De acordo com Porto (2014), quanto maior o nível de uma decisão, mais importante é o número de pessoas e processos envolvidos na decisão. No nível operacional (mais baixo), as decisões têm menos impacto na organização e, portanto, podem ser consideradas menos importantes.

Segundo Faria, os atuais modelos de liderança focam na produtividade daqueles que lideram. Os sucessores devem desenvolver as habilidades para liderar como “coach”, um novo modelo de liderança que aposta em uma gestão mais participativa, onde todos os envolvidos direta ou indiretamente no processo tenham voz. Nesse modo, as chances de ter confiança são muito maiores do que no modo autoritário, pois todas as partes são ouvidas antes de uma decisão ser tomada (Instituto Brasileiro de Coaching apud Faria 2016).

Segundo Lodi (2012), 50% das organizações familiares não apoiam a transição da primeira para a segunda geração e 34% não apoiam a transição da segunda para a terceira geração. Concluiu-se, assim, que apenas 16% das organizações familiares sobreviveram a três mandatos.

No livro Orientação Ontológica de Reis (2010), os líderes são definidos como seres com maior capacidade ontológica, ou seja, com maior distinção e maior capacidade de aprender e assimilar os fatos ao seu redor. Um dos aspectos importantes da composição de um líder é sua historicidade, que abrange toda a história e cultura que adquiriu na vida. Portanto, as pessoas que vivem entre líderes são mais propensas a ser um deles do que aquelas que vivem entre seguidores.

Portanto a sucessão fica evidenciada não só pela decisão que seja mais benéfica ao grupo familiar em questão, mas também de forma quase como democrática já que diferentes visões e vertentes são ouvidas em prol de tomar a melhor decisão.

2.2.3 Plano de transição

Nem toda a pessoa que vá ser sucessora está interessado ou pronto para o papel de CEO da empresa. Seja o sucessor um familiar ou um funcionário comprometido com o negócio, é importante mapear todo o perfil comportamental de um potencial futuro gestor, entendendo seus objetivos pessoais e como eles se relacionam com o negócio maior, seu estilo, estilo de liderança e como esse estilo transformador impactará toda a empresa, seus talentos e capacidades, entenda o que precisa ser desenvolvido antes de assumir esse papel de liderança e o quanto seus valores humanos se alinham ou conflitam com os da organização (OSUND, 2017).

Nesta fase, os fundadores e potenciais sucessores devem passar por um profundo processo de autoconhecimento para aprender mais sobre si mesmos, suas próprias ambições, objetivos, visões e propósito para o futuro, e então ajustar a percepção de cada pessoa sobre a situação atual e o futuro. Um desejo para o futuro do negócio, alinhado com as metas e objetivos relacionados à empresa e os papéis de todos dentro da empresa. (Pianca; Ferreira, 2016).

Os empreendedores devem estar envolvidos no processo sucessório e planejar como o “bastão” será passado, seja ele parcial, total ou incremental. Dessa forma, o novo gestor poderá absorver ao máximo a cultura, o conhecimento e a experiência acumulados pelo empreendedor, entender melhor a história do empreendimento, os valores profundos que orientam suas tomadas de decisão, entender o empreendimento e seu mercado; em ação a isso deve entender a gestão estratégica da organização, tomada de decisão e experiência de liderança no dia-a-dia. (SEBRAE, 2017).

Embora os herdeiros de empresas familiares normalmente passem por treinamento ao longo da vida para concluir a sucessão de uma organização em uma determinada data, competências adicionais geralmente precisam ser incluídas no processo de sucessão. Desde cursos de gestão de projetos ou de pessoas, até cursos especializados como MBAs e pós-graduação, até experiências específicas e até cursos técnicos relacionados à entrega de um negócio. Entender o que os sucessores precisam para aprofundar e buscar suas competências pode ser a diferença entre processos sucessórios eficazes e fracassados (TESTON; FILIPPIM, 2016).

A empresa se beneficiará muito com essa cooperação! Apesar da riqueza de conhecimento e experiência do empresário, seus sucessores trouxeram muitas ideias novas, vontade de aprender e espírito de mudança. Tais alianças são importantes motores de inovação e devem ser alinhadas e mantidas (PwC, 2021).

Como tal, essa pode ser uma das partes mais difíceis de toda a jornada de sucessão de um empreendedor. Você precisa ter uma visão realista e justa de seus prováveis herdeiros e sucessores, entender seus pontos fortes e fracos, examinar o potencial futuro de cada pessoa e lidar com todas as complexidades envolvidas na gestão de uma situação de relacionamento comercial e familiar.

2.3 PLANEJAMENTO FINANCEIRO

Uma empresa familiar, seja ela estabelecida no mercado ou estabelecida há mais tempo, requer planejamento financeiro. Isso porque estamos falando de uma ferramenta indispensável, não só para a sobrevivência da empresa, mas também para o crescimento da empresa. O planejamento financeiro de uma empresa familiar tem a função de organizar todas as finanças da empresa. Por meio de suas melhorias, os gestores encontram oportunidades para atingir seus objetivos (PIERROSAN, 2017).

Dessa forma, essa ferramenta dá à empresa controle total sobre todas as receitas e despesas. Em outras palavras, todos os fundos que entram e saem da caixa registradora durante um determinado período de tempo. Hoje, os donos de empresas familiares possuem informações importantes sobre sua situação financeira. Isso permite que você tome decisões com confiança (BORGES; WALTER, 2020).

Criar um plano financeiro para sua empresa familiar pode servir de guia para empreendedores. Em suma, agora você pode determinar o melhor caminho para o sucesso da sua organização. Ao entender os momentos financeiros que uma empresa apresenta, os gerentes podem descobrir o potencial para identificar todos os riscos e oportunidades. Isso permite que você tome decisões mais estratégicas. Segundo o Sebrae, a maioria das empresas deixará de operar dentro de alguns anos de sua fundação. Um dos principais motivos é a falta de planejamento financeiro (SEBRAE, 2017).

Muitos empreendedores cometem erros financeiros que podem comprometer as operações da empresa. Para evitá-los, é importante gerenciar suas finanças com mais confiança. É neste momento que o planejamento financeiro da empresa familiar desempenha um papel muito importante. Por fim, ele aponta as ações que os gestores que dirigem os negócios devem tomar (CESARONI; SENTUTI, 2016).

Naturalmente, por meio do planejamento financeiro, as empresas familiares podem assumir maior responsabilidade de controle. Afinal, seu chefe sempre tem uma bússola apontando para a melhor direção. O que impede as empresas familiares de assumir tanto risco no mercado. Ou seja, por meio do planejamento financeiro da empresa familiar, você pode tomar as melhores decisões sobre como administrar seu patrimônio e sucessão (CHIAVENATO, 2021, p. 4).

Então o planejamento financeiro é uma parte vital, até mesmo relevante da vida de uma empresa, é quase como uma bússola, orientando a empresa, evitando que ela se arrisque no caminho para o mercado, economizando assim o patrimônio da empresa e administrando bem, de maneira mais confiante é possível enfrentar tudo isso.

2.3.1 Ferramentas que auxiliam no controle financeiro

A contenção de custos é uma ferramenta de gestão utilizada para determinar se uma empresa está gastando de forma eficaz, ou se o retorno do investimento é baixo. Assim, é uma ferramenta para avaliar se o orçamento de uma empresa e os valores cobrados por produtos e serviços estão de acordo com a situação real da empresa. Ou se eles precisam mudar. Para fazer isso, analise todos os custos e despesas e a diferença entre os custos esperados e reais. Além disso, analisa-se a evolução das vendas, custos, lucros e capital investido nas linhas de produtos e serviços (PADOVEZE, 2016).

A auditoria interna é o processo de examinar todos os elementos dos controles contábeis e financeiros de uma empresa. Portanto, certifique-se de que as políticas da sua empresa estejam alinhadas com as melhores práticas. Além disso, o processo pode identificar erros ou más condutas que uma empresa possa ter cometido. No entanto, para realizar uma auditoria interna, a empresa deve examinar seus documentos, livros de caixa, registros contábeis, etc. Essa operação pode ser realizada por um contador interno ou terceirizado (CREPALDI, 2019).

O fluxo de caixa é uma medida relativa à entrada e saída (despesa) de recursos financeiros dentro de uma empresa durante um período de tempo. E desta forma projetamos quanto estará disponível no futuro previsível. Mas entender isso requer monitoramento diário de todas as atividades da conta, incluindo recibos, pagamentos de fornecedores, salários e impostos. De fato, a partir da reserva de fluxo de caixa, você pode prever seu eventual superávit ou déficit de caixa e determinar a ação corretiva a ser tomada. Portanto, dominar essa ferramenta permitirá que as empresas aproveitem ao máximo seus recursos. (Nascido; REGINATO, 2015).

O balanço patrimonial é uma ferramenta de gestão para avaliar a situação financeira atual de uma empresa. Isso é feito para revelar os ganhos reais, dividendos e ações da empresa. Pode ser realizado a cada três meses, a cada seis anos ou a cada ano. O resultado do balanço é o patrimônio da empresa, apenas seus ativos e passivos. O primeiro é caixa, contas a receber, contas a receber, terrenos, imobilizado, equipamentos e veículos. Este último refere-se a contas e contas a pagar, salários e contribuições e dívidas de longo prazo. (BIOGNO; VAIA, 2017).

A conciliação bancária é uma ferramenta administrativa que compara todas as entradas, saídas e saldos de uma empresa com transações bancárias para verificar se as contas mantidas pela empresa coincidem com as registradas no banco. A conciliação bancária é especialmente importante para empresas do setor de varejo. Portanto, discrepâncias entre controles internos e registros bancários são mais prováveis de surgir devido ao alto volume de transações. Esta ferramenta permite corrigir informações se necessário, como vendas que não foram faturadas com cartão de crédito, cheque ou documento bancário. (GIOVANNONI; MARAGINI; RICABONI, 2012).

Assim, há uma série de ferramentas disponíveis para auxiliar nessa função tão necessária e focada, ajudando a gerenciar e controlar as empresas familiares interna e externamente, e resolver quaisquer problemas não resolvidos que possam surgir.

2.3.2 Gerenciamento de fluxo de caixa

“O termo caixa refere-se a dinheiro em espécie mantido pela empresa em cofres próprios, recursos depositados em conta correntes bancárias à vista, e aplicações financeiras de liquidez imediata”. (ASSAF, 2014, p. 670). O saldo de caixa deve ter um nível equilibrado, pois um saldo muito baixo pode ocasionar perdas no custo de oportunidade pela incapacidade de efetuar compras à vista.

Um saldo equilibrado garante segurança financeira e aproveitamento de custos de oportunidade. Ross et al., (2015) possuem a mesma interpretação do que foi explicitado no primeiro parágrafo ao afirmarem que é importante possuir saldo em caixa para eventuais aplicações financeiras, seja em títulos negociáveis ou fundo de renda fixa, pois essas ações geram retorno através de juros.

Os autores ainda completam que é importante que esses investimentos livres de riscos, pois, do contrário, comprometeria o caixa investido. Além do custo de oportunidade,) afirmam que é essencial possuir saldo em caixa por motivos de preocupação: para segurança financeira; especulação: para eventuais compras vantajosas ou taxas de juros atrativas que possam aparecer; e transação: para cumprimento das obrigações da organização. Ludicibus et al., (2020) enumeram diversas transações que beneficiam o caixa empresarial e as que prejudicam.

Dentre as que beneficiam temos: empréstimos bancários e financiamentos; venda de parte do ativo permanente; integralização do capital dos sócios; vendas à vista e adiantamento de duplicatas a receber. As operações que prejudicam o caixa são: o pagamento de dividendos; aumento do ativo permanente; compras à vista e pagamento a fornecedores; pagamento de juros e amortizações da dívida; e contas a pagar (muito relacionada a despesas administrativas) (COSTA et al., 2015).

Podemos afirmar que o fluxo de caixa é a causa e a consequência das sobras e faltas de caixa na empresa e como afirma Tocantins (2019) um fluxo de caixa bem feito permite trabalhar melhor o crédito, identificar taxas elevadas de juros que estão deteriorando o caixa da empresa, indicar soluções para o aumento do faturamento e outros problemas e soluções inerentes a toda empresa.

Contudo o fluxo de caixa se torna primordial desde que seja aplicado de maneiro sensata e inteligente já que tal qual foi dito, é um ato de obrigação da organização aonde inúmeros transações beneficiam o caixa empresarial ou os prejudicam.

2.4 AUDITORIA INTERNA

Aliados à criação deste departamento, e à criação do manual de procedimentos, outros pontos inerentes ao bom andamento do controle interno deverão receber atenção por parte da empresa. Alguns inclusive já colocados como sendo objetos de controle do departamento criado, como a segregação de funções dentro da organização (MARAGHINI; RICCABONI, 2013).

Para um controle interno eficiente são necessários alguns cuidados em pontos considerados estratégicos na organização da entidade, como o de um plano de organização a fim de segregar e alinhar as funções de cada colaborador na empresa, delimitando funções e responsabilidades junto aos departamentos e divisões, e delimitando também os objetivos e funções dos próprios departamentos. Na empresa estudada não se verificou esta delimitação, como já abordado (BISOGNO; VAIA, 2017)

A melhoria contínua do sistema implantado deverá também ser levada em consideração pela empresa. De nada adiantará a implantação das sugestões aqui mencionadas se não houver a procura contínua da melhoria na qualidade dos controles. Esta melhoria está diretamente ligada à qualificação da mão de obra utilizada pela entidade, outro ponto importante abordado na fundamentação teórica do presente estudo. (CESARONI; SENTUTI, 2016).

0 estímulo a eficiência operacional dos colaboradores é um dos pontos a exigir cuidado. Deve a empresa estar atenta ao fato de que reformulações em organizações mexem diretamente com o corpo funcional delas, ou seja, tudo o que até agora foi sugerido de nada servirá ou adiantará se não houver comprometimento dos funcionários da empresa ou se não houver respaldo necessário da organização, que deverá prover os meios necessários para os empregados realizarem o seu trabalho de maneira correta. (PIANCA; FERREIRA, 2016).

Deverá a empresa investir em treinamento para os colaboradores da organização, adotando este procedimento como política para os funcionários existentes na empresa e para os que forem contratados. Pode-se agregar a isto também uma regulamentação e consequente delimitação de uma estratégia de remuneração, criada através de um plano de cargos e salários, o que se constatou não existir na empresa (LIMA, 2016)

Verifica-se que o corpo funcional das empresas deve realmente receber atenção nas organizações que pretendem implantar e sustentar sistemas de controles em suas estruturas. O bom andamento dos procedimentos e do sistema de controle interno está diretamente ligado ao investimento nos funcionários da empresa.

3 MATERIAIS E METODOS

Afirma-se que o método é o caminho que a pesquisa deve percorrer, ao mesmo tempo a técnica mostra como ela será executada na prática. (MAZZUCATO et. al, 2018).

Entende-se que na metodologia não existe um único método, mas sim uma série de métodos que buscam atender à necessidade segundo o assunto, a proposta da pesquisa e as demais atividades das ciências. (ARAGAO E NETA, 2017).

3.1 PROCEDIMENTOS METODOLÓGICOS

A Metodologia que também podemos descrever como Materiais e Métodos, é a ferramenta de estratégia a ser seguida, onde encontra-se passo a passo os procedimentos para obter êxito na pesquisa. (SOUZA et. al, 2013) 14

Deve-se apresentar de forma especifica e detalhada, cada etapa da pesquisa sempre com fundamentos voltados para as etapas metodológicas teóricas. Mesmo sendo bibliográfica faz-se necessário apresentar a fundamentação teórica da mesma, ou quando em uma pesquisa de campo é de suma descrever os instrumentos da coleta dos dados, pois cada qual tem sua característica própria sempre de acordo com o problema inicial e os objetivos da pesquisa. (KLEINA, 2014).

3.1.1 Quanto a natureza

O determinante é utilizar a abordagem que o faça alcançar os resultados que mostrem ao leitor a solução do problema em um tempo curto, levando em consideração os custos corretos aplicados envolvendo as condições de uma forma prática, empírica e técnica. (MELLO, 2013)

A seguinte pesquisa caracterizou-se de natureza qualitativa dando a importância de entender e explicar as evidencias levantadas evidenciando seus resultados mostrando ao leitor o real problema juntamente com a sua solução.

3.1.2 Quanto aos fins

Acredita-se que a pesquisa explicativa está ligada a fatores que sejam importantes quanto a ocorrência de um fato ou fenômeno, indo a fundo no conhecimento da realidade, investigando e criando teorias a respeito desse fato ou fenômeno afim de resolve-lo (CHEMIN, 2015).

Destaca-se no presente artigo quanto aos fins a pesquisa foi explicativa, pois buscou mostrar ao leitor o conhecimento sobre o tema, mostrando a realidade do problema em questão em uma empresa familiar do ramo alimentício, afim de identificar a problemática da administração e do controle financeiro da empresa familiar estudada. Com o intuito de desenvolver uma proposta de intervenção a planejamento de ação para resolução da problemática.

3.1.3 Quanto aos meios

Quanto aos meios, é possível definir pesquisa de estudo de caso como aquela realizada a partir de materiais e dados reais, coletados de forma física em um ambiente específico escolhido para ser o objeto de estudo da pesquisa. Além disso, também foram utilizados dados selecionados em estudos como livros, revistas, monografias, jornais eletrônicos, ou seja, materiais que apresentaram informações relevantes sobre o controle financeiro em empresas familiares (VERGARA, 2016).

O artigo utilizou os meios de coleta de estudo de caso, sendo possível apresentar o estudo de forma explicativa análitica. Sendo apresentado de forma explicativo sobre o tema, além da análise dos dados coletados na empresa escolhida como objeto de estudo.

4 RESULTADOS

A empresa do estudo de caso trata-se de uma panificadora, classificada do ramo de restaurante, localizada no centro da cidade de Manaus. A empresa é um estabelecimento e negócio familiar. Com especializada em fazer e vender produtos de panificação, como pão, bolos, doces e tortas. Eles usam uma combinação de conhecimento científico e arte para criar seus produtos. Eles costumam trabalhar de manhã cedo ou tarde da noite para garantir que produtos frescos estejam disponíveis para os clientes no início do dia.

Além disso, eles também podem são responsáveis pelo gerenciamento de estoque, pedidos de suprimentos e treinamento de novos funcionários, assim como a responsabilidades administrativas e financeiras.

Por isso, o estudo de caso foi realizado de forma observacional, sendo observado todo o processo e ações realizadas durante a etapa e cadeia de controle financeiro da empresa. Diante disso, foi possível analisar e chegar a uma conclusão sobre as dificuldades no controle financeiro que a empresa possui. A figura 1 apresenta o esquema montado para apresentação das variáveis analisadas e seus respectivos pontos positivos e negativos.

Tabela 1 Apresentação dos resultados obtidos no estudo de caso.

ASPECTOS INTERNOS CONTRIBUI PARA O CONTROLE FINANCEIRO DA EMPRESA DIFICULTA O CONTROLE FINANCEIRO DA EMPRESA – Equipe bem treinada e qualificada

– Cuidados e atenção com desperdícios e custos desnecessários

– Supervisão continua do fluxo de caixa

– Definição de orçamentos

– Otimização de tempo – Não possui um profissional de contabilidade fora do ciclo familiar (externo)

– Sobrecarga nas atividades administrativas

– Ausência de controle de estoque

– Ausência de um profissional especifico para realização de compras.

– Deficiência e atraso no desenvolvimento e avaliação dos relatórios financeiros

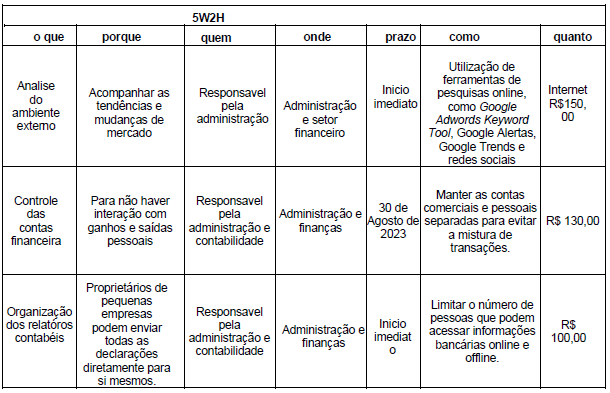

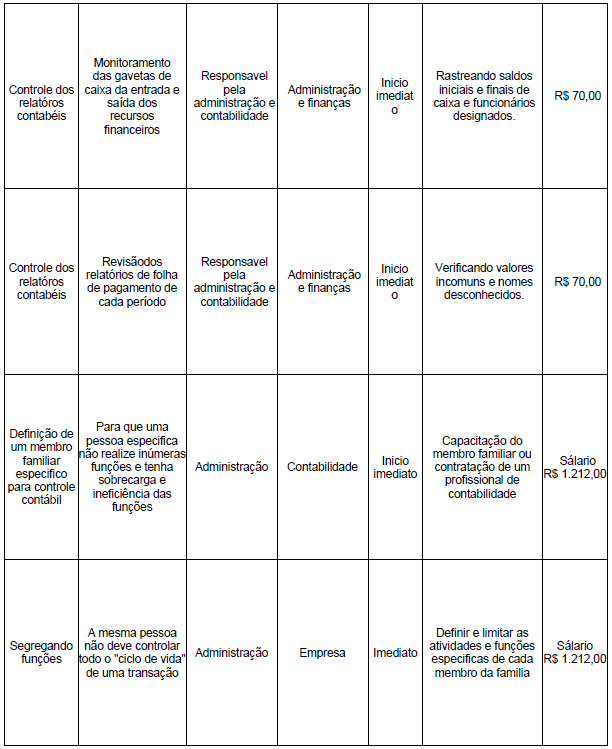

Diante disso, foi possível pontuar as variáveis que influenciam de forma positiva o controle financeiro da empresa, assim como as ações realizadas que prejudicam e dificultam todo o controle. Dessa forma, foi desenvolvido o plano de ação para empresa, com a utilização da ferramenta de controle 5W2H.

Para o plano de ação desenvolvido para empresa a empresa familiar do estudo de caso foi utilizado a ferramento de gestão 5W2H. Essa ferramenta tem o objetivo de obter respostas para a prática de ações que visam um determinado objetivo que pode ser de curto a longo prazo. Dessa forma foi analisado os dados obtidos na pesquisa e diagnóstico da empresa, o que foi importante para decidir o objetivo principal do plano de ação, de acordo com a demanda atual da panificadora.

O foco é no ambito de controle financeiro da empresa, que foi avaliado como um setor do empreendimento que possui desempenho inadequado, o que pode atrapalhar na obtenção de maior lucro e renda e consequentemente no desenvolvimento da empresa. Visto isso, foram estalecidos 7 parâmetros de ações que podem ser realizadas pela empresa, para que o controle financeiro seja mais alinhado e estruturado.

A tabela abaixo apresenta o plano de ação desenvolvido, com foco no controle. As ações estabelecidas foram baseadas com a intenção de ser desenvolvida pelos próprios colaboradores da empresa, no entanto há opção da estratégia de controle ser realizada por uma empresa terceirizada e especialista. No entanto, o investimento seria maior, o que iria demandar investimento financeiro periódico com os serviços contratados.

Tabela 2 Plano de ação desenvolvido para o melhor controle financeiro da empresa

5 CONSIDERAÇÕES FINAIS

Foi compreendido que a definição e conceito de empresa familiar é intrinsicamente ligada a gerência ou gestão da propriedade daquele grupo no qual visa alcançar um proposito, almejando alcançar assim não só os interesses da empresa, mas como também os objetivos da família, mas também não se limita em todos os casos a somente membros da família, além de salientar as dificuldades geradas pelos conflitos familiares que podem ocorrer.

A presente pesquisa teve como objetivo geral apresentar sobre as dificuldades relacionadas ao controle financeiro em empresas familiares. Dessa forma, esse objetivo foi alcançado através da sintetização dos principais estudos selecionados sobre o tema proposto, o que foi possível devido a busca de coleta de dados em bibliotecas eletrônicas. Além disso, também foi retirado informações de livros para compor o alcance dos objetivos.

A questão norteadora desenvolvida para este projeto de pesquisa foi: a questão norteadora deste projeto é: como a gestão e o controle financeiro pode ser um fator determinante para a saúde das empresas familiares? Com a análise qualitativa realizada nas pesquisas foi possível responder essa problemática, sendo identificado que a gestão exerce uma função essencial no contexto de empresas familiares, visto que a gestão adequada que leve em consideração aspectos organizacionais e não sentimentais irá proporcionar a melhor tomada de decisão, que envolve escolhas que precisam ser realizadas para que o objetivo da organização seja alcançado. Essas decisões são tomadas a partir de perspectivas, alternativas e possibilidades.

Diante disso, os resultados obtidos mostraram que o negócio familiar é uma questão de comportamento do núcleo familiar que detém a propriedade e/ou gerencia e/ou governa a empresa, então o grupo deve comportar-se como tal para alcançar um propósito. Essa visão consiste em um futuro melhor para a família, com a empresa sendo usada como veículo para alcançar esse futuro. Essa compreensão foi possível com o segmento dos objetivos específicos.

Conclui que as empresas familiares muitas vezes acabam correndo riscos financeiros desnecessários pela ausência de uma gestão adequada e segura, que haja e trabalhe de forma profissional, sem o envolvimento de aspectos particulares. Por isso, é importante que futuras pesquisas busquem observar e analisar melhor casos em empresas familiares.

REFERÊNCIAS

ALVES, Catarina Afonso; GAMA, Ana Paula Matias. A performance das empresas familiares: uma perspectiva da influência da família. Revista Brasileira de Gestão de Negócios, São Paulo, v. 22, n. 1, p. 163-182, jan. 2020.

ARAUJO, Dayane de Almeida. Planejamento tributário aplicado aos instrumentos sucessórios. São Paulo: Almedina, 2018.

BISOGNO, Marco; VAIA, Giovanni. The role of management accounting in family business succession. African Journal Of Business Management, [S. l.], v. 11, n. 21, p. 619-629, nov. 2017.

BORGES, Alex Fernando; VOLTA, Carolina Lescura de Carvalho Castro. Evolução da pesquisa sobre empresas familiares no Brasil: análise da produção científica no período 2010- 2019. In: ENCONTRO DA ASSOCIAÇÃO NACIONAL DE PÓS GRADUAÇÃO E PESQUISA EM ADMINISTRAÇÃO, 44., out. 2020. [Anais]. [S. l.]: EnANPAD, 2020.

BRASIL. Lei nº 10.406, de 10 de janeiro de 2002. Institui o Código Civil. Diário Oficial da União: seção 1, Brasília, DF, ano 139, n. 8, p. 1-74, 11 jan. 2002.

CARVALHO, Luiz Paulo Vieira de. Direito das sucessões. 4. ed. São Paulo: Atlas, 2019.

CESARONI, Francesca Maria; SENTUTI, Annalisa. Accountants’ role in the management of succession: empirical evidence from Italy. Journal Of Family Business Management, [S. l.], v. 6, n. 3, p. 270-290, out. 2016.

CHIAVENATO, Idalberto. Fundamentos de administração: os pilares da gestão no planejamento, organização, direção e controle das organizações para incrementar competitividade e sustentabilidade. 2. ed. São Paulo: Atlas, 2021.

COSTA, Lidiene Silva Pesker et al. De pai para filho: a sucessão em pequenas e médias empresas familiares. Contabilidade, Gestão e Governança, Brasília, v. 18, n. 1, p. 61-82, abr. 2015.

CREPALDI, Silvio Aparecido; CREPALDI, Guilherme Simões. Contabilidade gerencial: teoria e prática. 8. ed. São Paulo: Atlas, 2019. FERNÁNDEZ-ROCA, Francisco Javier; HIDALGO, Fernando Gutiérrez. What is a family business? Journal Of Evolutionary Studies In Business, [S. l.], v. 2, n. 2, p. 1-15, dez. 2017.

GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 6. ed. São Paulo: Atlas, 2018.

GIOVANNONI, Elena; MARAGHINI, Maria Pia; RICCABONI, Angelo. Transmitting knowledge across generations: the role of management accounting practices. Family Business Review, [S. l.], v. 24, n. 2, p. 126-150, abr. 2011.

HILLEN, Cristina; LAVARDA, Carlos Eduardo Facin. Orçamento e ciclo de vida em empresas familiares em processo de sucessão. Revista Contabilidade & Finanças, São Paulo, v. 31, n. 83, p. 212-227, ago. 2020.

IUDÍCIBUS, Sérgio de. Contabilidade gerencial: da teoria à prática. 7. ed. São Paulo: Atlas, 2020.

LIMA, Elaine Moretti Silva Teixeira de. O processo sucessório em empresas familiares: 23 um estudo de caso. 2016. 105 f. Dissertação (Mestrado em Administração) – Faculdade Campo Limpo Paulista, Campo Limpo Paulista, 2016.

MADALENO, Rolf. Sucessão legítima. 2. ed. Rio de Janeiro: Forense, 2020.

MAMEDE, Gladston; MAMEDE, Eduarda Cotta. Planejamento sucessório: introdução à arquitetura estratégica – patrimonial e empresarial – com vista à sucessão causa mortis. São Paulo: Atlas, 2015.

MARTINS, Gilberto de Andrade; THEÓPHILO, Carlos Renato. Metodologia da investigação científica para ciências sociais aplicadas. 3. ed. São Paulo: Atlas, 2016.

MICHEL, Maria Helena. Metodologia e pesquisa científica em ciências sociais: um guia prático para acompanhamento da disciplina e elaboração de trabalhos monográficos. 3. ed. São Paulo: Atlas, 2015.

NASCIMENTO, Auster Moreira; REGINATO, Luciane. Controladoria: instrumento de apoio ao processo decisório. 2. ed. São Paulo: Atlas, 2015.

NETO, João Augusto Máttar. Metodologia científica na era da informática. Saraiva Educação SA, 2017.

ORO, Ieda Margarete; LAVARDA, Carlos Eduardo Facin. Interface dos sistemas de controle gerencial com a estratégia e medidas de desempenho em empresa familiar. Revista Contabilidade & Finanças, São Paulo, v. 30, n. 79, p. 14-27, mar. 2019.

OSUNDE, Carl. Family businesses and its impact on the economy. Journal Of Business & Financial Affairs, [S. l.], v. 06, n. 01, p. 1-3, abr. 2017.

PADOVEZE, Clóvis Luís. Controladoria estratégica aplicada: conceitos, estrutura e sistema de informações. São Paulo: Cengage Learning, 2016.

PARANHOS, Marina. O processo sucessório em empresas familiares paulistas: uma abordagem psicológica sobre a família empresária. 2015. 150 f. Tese (Doutorado em Psicologia) – Pontifícia Universidade Católica de São Paulo, São Paulo, 2015.

PIANCA, Osmar José Bertholini; FERREIRA, Francielle Pereira. A importância do planejamento sucessório em empresas familiares do município de Aracruz – ES. Administração de Empresas em Revista, Curitiba, v. 1, n. 11, p. 29-51, dez. 2016.

PICCOLI, Elias et al. Sucessão em empresas familiares: uma análise de duas empresas da Serra Gaúcha. Revista Brasileira de Estudos Organizacionais, [S. l.], v. 6, n. 1, p. 237-268, abr. 2019.

PIEROSAN, Caroline (ed.). Falta de governança e planejamento sucessório pode arriscar o futuro das empresas familiares da Serra Gaúcha. NOI, Caxias do Sul, ano 10, p. 16-19, nov. 2017.

POLO, Alana Taís; DEWES, Fernando. Processo sucessório em uma empresa familiar: uma análise de suas práticas. Revista de Administração de Empresas Eletrônica, [S. l.], v. 12, n. 1, p. 1-24, jun. 2020.

PWC. Confiança e impacto: por que as empresas familiares precisam agir agora para manter seu legado no futuro. PricewaterhouseCoopers. 2021.

PWC. O impacto dos valores: como desenvolver vantagem competitiva duradoura com base nos seus valores e seu propósito na era digital. PricewaterhouseCoopers. 2019.

RIO GRANDE DO SUL. Lei nº 8.821, de 27 de janeiro de 1989. Institui o Imposto sobre a Transmissão, “Causa Mortis” e Doação, de quaisquer bens ou direitos. Porto Alegre: Assembleia Legislativa, [2015].

ROTH, Leonardo; TISSOT, Maria Clara Heinz; GONÇALVES, Roberto Birch. Family owned business succession and governance: a multiple case study in Brazil. Revista de Ciências da Administração, [S. l.], v. 19, n. 48, p. 96-107, ago. 2017.

SEBRAE. Sucessão empresarial. SEBRAE-SP, 2017.

SEVERINO, Antônio Joaquim. Metodologia do trabalho científico. Cortez editora, 2017.

TESTON, Sayonara de Fátima; FILIPPIM, Eliane Salete. Perspectivas e desafios da preparação de sucessores para empresas familiares. Revista de Administração Contemporânea, Rio de Janeiro, v. 20, n. 5, p. 524-545, out. 2016.

THIOLLENT, Michel. Metodologia da pesquisa-ação. Cortez editora, 2022.

VOLTZ, Juliana Poerschke; AYDOS, Mariana Recena. Gestão e sucessão em empresas familiares de pequeno porte em Porto Alegre. In: CONGRESSO BRASILEIRO DE ADMINISTRAÇÃO E CONTABILIDADE, 9., 2018, Rio de Janeiro. [Anais]. Rio de 25 Janeiro: UFRJ, 2018.

1Graduanda do curso de Administração.

ORCID : https://orcid.org/0009-0001-7299-3115

2Graduanda do curso de Administração.

ORCID: https://orcid.org/0009-0000-6654-7453

3Graduanda do curso de Administração.

ORCID: https://orcid.org/0009-0002-0905-6820

4Mestre em Engenharia de produção. Especialista Logística empresarial. Graduado em Administração com Ênfase em Marketing.

Professor do Centro Universitário Fametro

CURRÍCULO LATTES: http://lattes.cnpq.br/0678095478835037

5Co-orientador. Mestre em Engenharia Industrial pela Universidade do Minho (Portugal). Revalidado pela Universidade Federal do Rio de Janeiro.

Coordenador de Ensino Superior do Centro Universitário Fametro.

ORCID: 0000-0003-4387-2581