REGISTRO DOI:10.5281/zenodo.11212532

Raphael Leite Machado1

Vera Mônica Queiroz Fernandes Aguiar2

RESUMO

A instituição da Área de Livre Comércio de Guajará-Mirim se apresentou com o pro- pósito de promover a justiça social a partir de uma política baseada em isenções tri- butárias a empresas que ali se instalassem. Medida que, invariavelmente, impactaria no êxito das políticas públicas, visto que o estado renunciaria parcela de receitas que poderiam ser convertidas em programas sociais, era de se esperar que avanços econômicos e sociais derivassem da geração de riquezas promovida pela abertura de novas sociedades e organizações naquele local. Desta forma, prolongando-se desde 1991, ano de sua instituição em lei, buscou-se averiguar, por intermédio deste artigo, quais os resultados econômicos e sociais obtidos ao longo dos últimos cinco anos. Analisou-se a evolução empresarial, a riqueza local, a riqueza per capita, o impacto na empregabilidade, bem como os aspectos sociais, a saber, a renda, a saúde e a educação. Sumariamente, buscou-se a elaboração de uma análise da situação soci- oeconômica da referida área beneficiada a fim de se tornar conhecido o sucesso ou a ineficácia desta política pública.

Palavras-chave: Justiça Social; Isenção; Socioeconômica; Guajará-Mirim.

ABSTRACT

The development of Área de Livre Comércio de Guajará-Mirim aimed to promote the social justice based on a no taxation politic addressed to the companies that moved to that benefited area. Once this income waiver, invariably, would affect the outcome re- garding public policy once the State abdicate revenue that could have been applied in social programs, it was to be expected some economic and social improvement ac- crued from wealth originated by the opening of new societies and companies in that area. Thus, lasting since 1991, year of its institution by law, this article intended itself to investigate the economic and social results over the last five years. The following topics were analyzed to answer the above-mentioned question: business evolution, local wealth, per capita wealth, employability, as well as social aspects, such as in- come, health, and education. Summarily, an attempt was made to develop an analysis regarding the socioeconomic situation of the benefited area to make known either the success or the ineffective of this public policy.

Keywords: Social Justice; Exemption; Socioeconomic; Guajará-Mirim.

1 INTRODUÇÃO

A instituição da Área de Livre Comércio de Guajará-Mirim – ALCGM, por intermédio da Lei nº 8.210, de 19 de julho de 1991, ilustrou a materialização de um comandando constitucional programático3, o qual abunda ao longo de todo o texto político nacional. Não são poucas as diretrizes traçadas pelo constituinte originário que se materializam no engendramento da mencionada área, tais como a busca por medidas que garantam o desenvolvimento nacional e a redução das desigualdades sociais e regionais.4

A ratificação desta finalidade fica evidente já no primeiro artigo da Lei instituidora mencionada acima5, a qual explicita que a sua instituição teve como primórdio essencial a promoção do desenvolvimento desta cidade e a implementação de uma política multilateral com os países vizinhos. Finaliza o referido artigo afirmando ser esta implementação parte da política de integração latino-americana, a qual se visualiza, com extrema facilidade, no seu artigo 4º, parágrafo único6.

Sugeriu-se, então, tornando-se este o objeto desta pesquisa, que o desenvolvimento desta área deveria ter impactado (in)diretamente a qualidade de vida das pessoas que ali residem. Reforçou-se este objetivo diante do fato de que como da projeção de incentivos fiscais decorre a abdicação de receitas tributárias, o que é tratado de forma estrita e direta por diversos diplomas jurídicos, entre eles a Lei de Responsabilidade Fiscal, o mínimo que se poderia esperar da abdicação de receitas essenciais ao bom funcionamento do Estado, seria que o programa justificador dessa abdicação lograsse êxito7.

Conforme destacam Pinho e Aguiar (2022), em alusão à Harada (2011), o funcionamento da Área de Livre Comércio de Guajará-Mirim – ALCGM deve respeitar, diuturnamente, os princípios tributários e orçamentários e deve, também, evidenciar, de maneira cristalina e diretiva, o interesse público envolto nesta inciativa. Indo além, entendeu-se que não bastaria o cumprimento dessas condicionantes para o fim de instalação, ao contrário, as condicionantes deveriam ser constantemente observadas e avaliadas, a fim de que a área se mantivesse centrada no objetivo para o qual fora criada e a fim de que houvesse o aprimoramento dessas medidas.

Conforme informado no primeiro parágrafo desta introdução, a Lei instituidora da ALCGM data de 19 de julho de 1991, ou seja, até o presente momento, são, aproximadamente, 33 anos desde a sua instalação. Logo, arguiu-se que seria possível vislumbrar o mínimo de impacto positivo sobre a área e sobre os moradores locais quando tomado por base a idade da aludida área. Visando a satisfação desta indagação e diante da escassez de estudos e dados que pudessem retorquir a dúvida surgida, a análise por meio deste trabalho passa a assumir um espaço indispensável na seara acadêmica e na seara social8.

Tencionou-se, diante deste objeto, formular uma resposta ao seguinte questionamento: qual o impacto socioeconômico promovido pela criação da Área de Livre Comércio de Guajará-Mirim sobre a comunidade local nos últimos cinco anos? A partir deste ponto central, trabalhou-se com a possibilidade de serem encontrados, sucinta- mente, 02 prognósticos: impactos positivos diretos e indiretos; ou nenhum impacto que justificasse a concessão de tais benefícios fiscais.

Si logisticamente, diante da existência de incentivos fiscais que abarcam, por exemplo, o Imposto sobre Produto Industrializado – IPI; o Imposto de Importação – II; o Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS; dentre outros, dever-se-ia observar um aumento no número de empresas e indústrias na área e, como consectário lógico, uma evolução socioeconômica manifestada pela evolução da qualidade de vida dos seus cidadãos.

Entretanto, seguindo a linha de possíveis resultados esperados, poder-se-ia encontrar a não ocorrência do previsto no parágrafo anterior. Poder-se-ia verificar a inexistência de impacto positivo, tal qual descrito. Enfim, poder-se-ia observar que a área incentivada, tal como estabelecida pela legislação, ou não despertou interesse suficiente para que empresas para lá se deslocassem e se instalassem, ou que, caso tivesse se apresentado de maneira atrativa, não tenha sido o suficiente para que pro- movesse seu designo, a saber, o progresso na qualidade da vida das pessoas que ali vivem.

Desta maneira, a partir de um sucinto questionamento oriundo, principalmente, da escassez de estudos sobre a área beneficiada, tencionou-se trazer à luz as consequências advindas do mencionado programa com o fito de promover um posterior e eventual debate sobre a (in)eficácia das concessões havidas por mais de três décadas. Buscou-se verificar, com base nos parcos dados existentes sobre o tema, a eventual promoção do bem-estar daqueles que ali se encontram.

Mais que isso, salienta-se que a reavaliação constante de um programa elaborado com o intuito de promover um comando constitucionalmente consagrado, qual seja, o de garantir o desenvolvimento nacional; o de erradicar a pobreza e a marginalização; o de reduzir as desigualdades sociais e regionais; o da integração econômica, política, social e cultura dos povos latinos americanos, é elemento imprescindível para que dados sejam agregados e para que, a partir deles, medidas mais assertivas sejam tomadas.

2 MATERIAL E MÉTODOS

Este trabalho acadêmico não possuiu finalidade imediata. Em outras palavras, foi um trabalho que possuiu como finalidade a produção de conhecimento que poderá ser empregado, posteriormente, em pesquisas aplicadas ou tecnológicas. Afirma-se que possuiu uma natureza básica tendo em vista que almejou descrever e compreender o desenvolvimento da Área de Livre Comércio de Guajará-Mirim sob um enfoque socioeconômico.

Quanto ao objetivo, buscou-se o desenvolvimento de um trabalho descritivo por intermédio de um cotejo das legislações que tratam do assunto e da abordagem de dados e estudos na área abrangida pela ALC. Paralelamente à consecução do objetivo acima, o trabalho também apresentou um cunho exploratório na medida em que diligenciou vincular, por meio de uma análise evolutiva dos dados, os incentivos fiscais da ALCGM ao estímulo de instalações de empresas em seu território e consequente aumento da arrecadação e ampliação da qualidade de vida da população que labora nas empresas que comercializam e industrializam dentro de Guajará-Mirim.

Quanto ao procedimento, por ter sido um trabalho que abordou o assunto de forma ampla, configurando-se como um trabalho basilar sobre o tema, este valeu-se de pesquisa bibliográfica centrada em artigos acadêmicos que abordassem o tema de forma direta ou indireta, bem como legislações que elucidassem pontos importantes para esta pesquisa. Valeu-se de institutos legislativos centrados na ALCGM bem como em eventuais entendimentos jurisdicionais que também, direta ou indiretamente, abordassem o tema proposto.

Também se incluiu neste estudo informações de domínio público e que, de alguma forma, estivessem vinculados ao sucesso ou ao desvirtuamento das justificativas que embasaram a criação e a manutenção, até os dias atuais, da ALCGM. As informações, reitera-se, são de conhecimento público, o que não importou em nenhuma forma de violação de sigilo ou quaisquer outras ilegalidades.

A busca por documentos e artigos científicos deu-se pela disposição de palavras chaves na rede mundial de computadores e em sítios oficiais. As seguintes palavras chaves foram utilizadas como filtro da pesquisa empreendida nos sítios da Câmara do Deputados, na Biblioteca do Supremo Tribunal Federal (STF), no Senado Federal, bem como no sítio da SUFRAMA, na biblioteca digital de periódicos da Universidade do Paraná e de outras instituições: Guajará-Mirim; Área de Livre Comércio; e Incentivo Fiscal.

A realização da busca bibliográfica nos acervos acima permitiu uma adequação desta pesquisa aos ditames éticos e legais, preservando o caráter público e a proteção dos dados conforme disciplina legal.

3 RESULTADOS

A pesquisa realizada no escasso acervo sobre o tema, apresentou informações importantes sobre a ALCGM. Como o trabalho se alicerçou em pesquisas bibliográficas e em dados oriundos de fontes governamentais e de domínio público, coletou-se o maior número de informações que pudessem elucidar o questionamento colocado como ponto central deste artigo.

A princípio, após ampla procura de materiais que pudessem refinar e enriquecer esta pesquisa, foram encontrados, como fontes primordiais de informações, as quais foram amplamente exploradas neste trabalho, os dados disponibilizados pela Instituto Brasileiro de Geografia e Estatística – IBGE, pelo Programa das Nações Uni- das para o Desenvolvimento – PNUD, pela Secretaria do Tesouro Nacional, dentre outros.

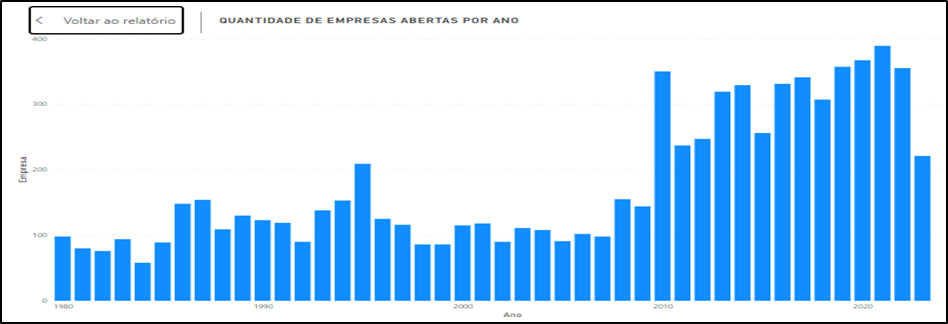

A fim de que se respondesse o objeto de pesquisa em uma ordem lógica, a saber: (i) se os incentivos foram capazes e suficientes para atrair empresas e indústrias e, como consequência, (ii) se a eventual vinda de empresas e indústrias foram suficientes para melhorar a vida dos cidadãos que residem na respectiva área, verificou-se a seguinte série histórica do número de empresas e organizações atuantes naquela área:

Figura 1 Número de empresas abertas por ano

Fonte: https://observatorio.sepog.ro.gov.br/PainelJUCER/Index/5b29fc90-e9f4-e911-80ef- 005056312ed4

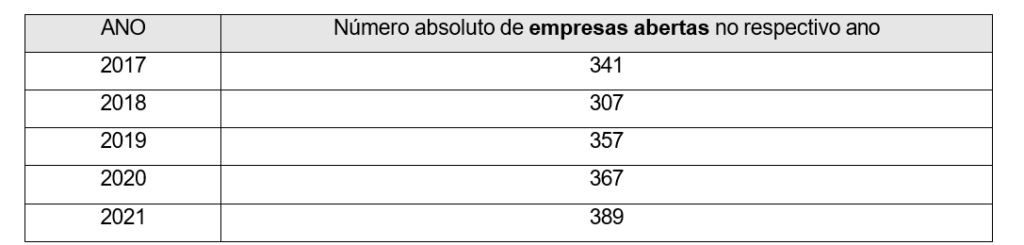

Conforme o levantamento apresentado pelo Observatório do Desenvolvi- mento Regional do Governo do Estado de Rondônia – ODR/RO, e extraindo-se o período dos últimos 05 anos com dados completos, ou seja, entre 2017 e 2021, tem-se, em tabela, a fim de facilitar o acompanhamento detalhado dos dados, a seguinte série histórica quanto ao número de empresas abertas por ano:

Tabela 1 Análise correspondente à Figura 1

Os dados apresentados acima informam que a área estudada mantém uma variação de abertura de empresas por ano compreendida entre 300 e 400. Além disto, importa mencionar que, conforme o ODR/RO, atualmente, o respectivo município contabiliza 4.524 empresas ativas, as quais estão distribuídas em diversos seguimentos, sendo o “comércio; reparação de veículos automotores e motocicletas” o ramo com maior atividade, a saber, 3.365 empresas ativas. Por fim, cabe ressaltar que do total de empresas ativas, apena 380 possuem o georreferenciamento, ou seja, aproximadamente 11,29% possuem suas características e localizações definidas.

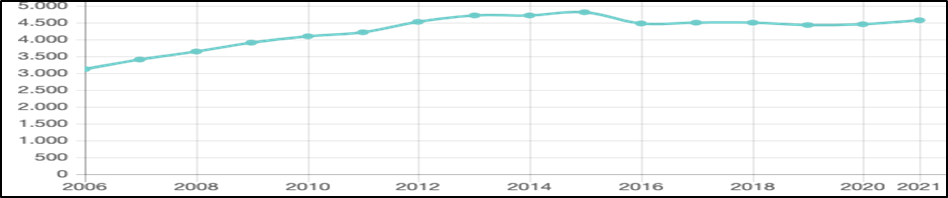

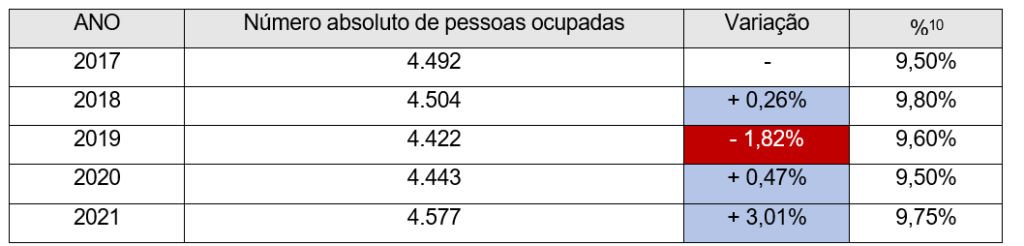

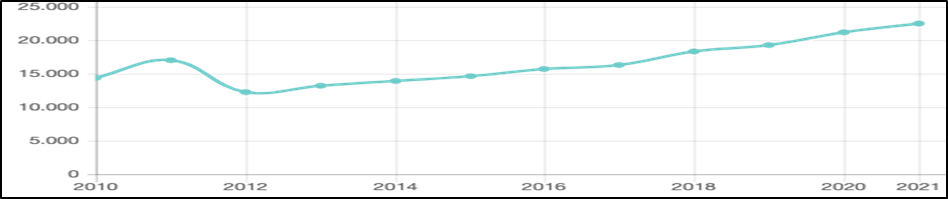

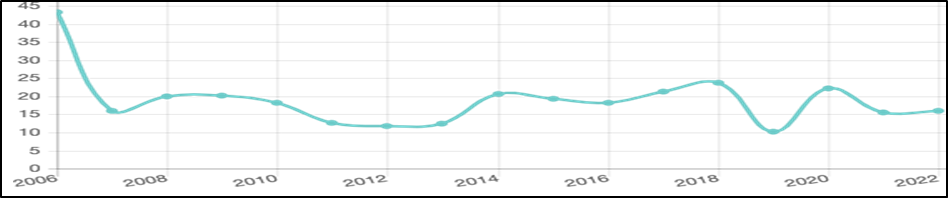

Seguidamente, extraiu-se dos dados coletados que, Guajará-Mirim, município com uma população de 39.387 habitantes, conforme os dados do último censo demo- gráfico de 20229, possui, conforme a Figura 2 abaixo, a seguinte série histórica de pessoas ocupadas, ou seja, pessoas empregadas.

Figura 2 Pessoal ocupado (Unidade: pessoas)

Fonte: https://cidades.ibge.gov.br/brasil/ro/guajara-mirim/pesquisa/19/29761?tipo=grafico&indica- dor=29764

Igualmente à Figura 1, passa-se a cotejar, na tabela abaixo, os números cor- respondentes ao mesmo período, ou seja, de 2017 até 2021, referentes à variação de pessoas ocupadas. Importa ressaltar que todos esses foram abordados, conjunta- mente, na discussão do presente trabalho.

Tabela 2 Análise correspondente à Figura 2

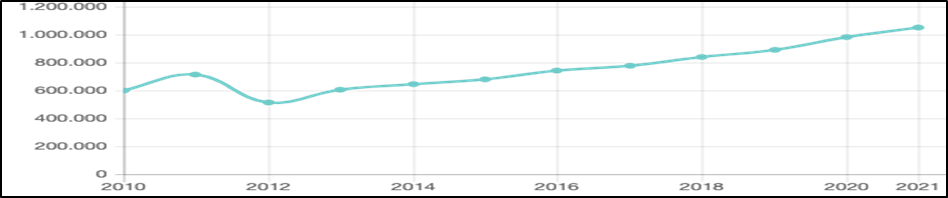

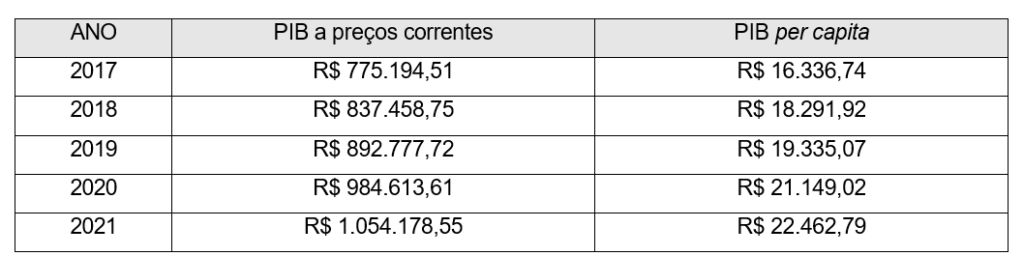

Além dos dados acima, colaciona-se abaixo gráfico que demonstra a variação do PIB, seguida do PIB per capita. Por meio da conjugação desses dados, a qual será vista por intermédio da Tabela 3, poder-se-á ter uma ideia da evolução econômica e sua divisão por habitantes.

Figura 3 PIB a preços correntes / Série revisada (Unidade: R$ x 1000)

Fonte: https://cidades.ibge.gov.br/brasil/ro/guajara-mirim/pesquisa/38/46996?tipo=grafico

Figura 4 PIB per capita / Série revisada (Unidade: R$)

Fonte: https://cidades.ibge.gov.br/brasil/ro/guajara-mirim/pesquisa/38/46996?tipo=grafico&indica- dor=47001

Colocando lado a lado os dados gráficos acima, tem-se o que se segue:

Tabela 3 Análise correspondente às Figuras 3 e 4

Por fim, apresentam-se, como resultado de uma extensa busca, informações que ajudam a compreender o Desenvolvimento Humano Sustentável na cidade de Guajará-Mirim/RO; que ajudam a compreender o resultado socioeconômico advindo, hipoteticamente, das políticas fomentadoras do desenvolvimento desta região. Os seguintes dados foram extraídos do Atlas de Desenvolvimento Humano do Brasil, do IBGE e do Observatório do Desenvolvimento Regional11.

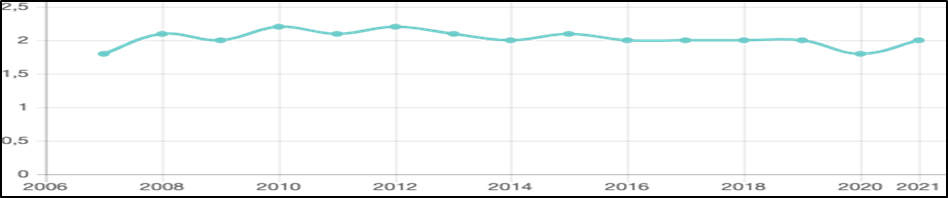

Após verificar os números relacionados ao acúmulo de riqueza do município beneficiado com as isenções fiscais, importa trazer os resultados referentes às consequências havidas na comunidade local. Inicialmente, interessa apresentar os dados relacionados à média salarial das pessoas ocupadas, as quais já foram apresentadas por intermédio da Figura 2. Importa apresentar 1 das 3 linhas sobre as quais recaem a análise do desenvolvimento humano de uma população, a saber, a renda.

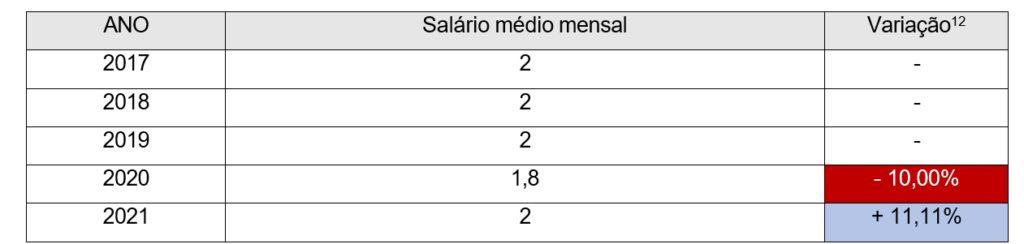

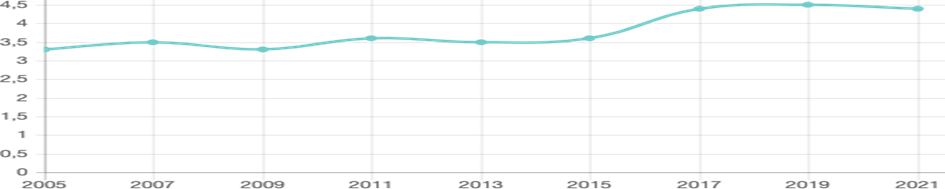

Figura 5 Salário médio mensal (Unidade: salários-mínimos)

Fonte: https://cidades.ibge.gov.br/brasil/ro/guajara-mirim/pesquisa/19/29761?tipo=grafico&indica- dor=29765

Pode-se aclarar os dados acima por meio da seguinte tabela:

Tabela 4 Análise correspondente à Figura 5

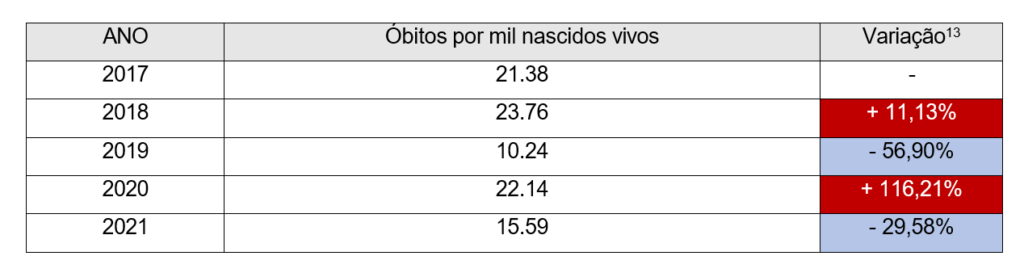

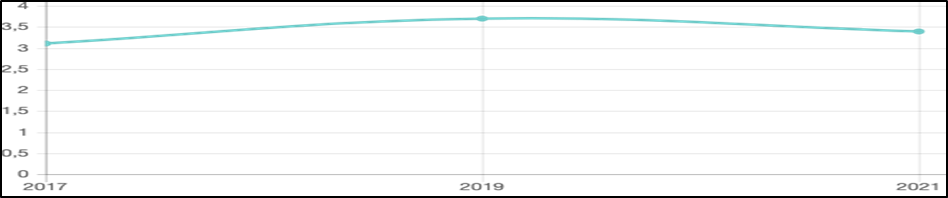

Seguidamente, importante apontar os dados levantados sobre a saúde populacional daquela comunidade. Quanto a este tópico, diversos pontos poderiam ser uti- lizados, entretanto optou-se por satisfazer este requisito a partir da taxa de mortalidade infantil, ou seja, a partir do número de óbitos por mil nascidos vivos. Estes dados foram, também, retirados do IBGE.

Figura 6 Taxa de mortalidade infantil (Unidade: óbitos por mil nascidos vivos) Fonte: https://cidades.ibge.gov.br/brasil/ro/guajara-mirim/pesquisa/39/30279?tipo=grafico

Para mais fácil visualização, conjugam-se abaixo os dados apresentados acima:

Tabela 5 Análise correspondente à Figura 6

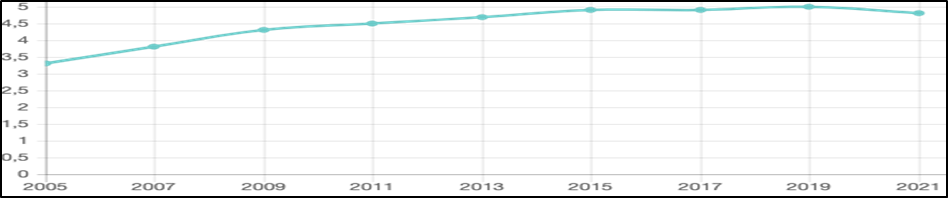

Por fim, como terceira vertente utilizada na análise do desenvolvimento humano de uma população, apresenta-se abaixo o gráfico correspondente à educação de Guajará-Mirim. Assim como os 2 dados apresentados acima, o estudo da eventual evolução educacional poderia ocorrer a partir de diferentes números. Entretanto, como o presente trabalho busca estabelecer uma correlação entre o desenvolvimento social a partir da existência da ALCGM, utilizar-se-á o Índice de Desenvolvimento da Educação Básica – IDEB no setor público de ensino fundamental e médio.

Logo, sequencialmente, tem-se a apresentação das seguintes séria históricas: IDEB do ensino público fundamental dos anos iniciais; ensino público fundamental dos anos finais; e do ensino público médio.

Figura 7 Índice de Desenvolvimento da Educação Básica / Ensino fundamental / Anos iniciais / Pú- blica

Fonte: https://cidades.ibge.gov.br/brasil/ro/guajara-mirim/pesquisa/40/30277?tipo=grafico

Figura 8 Índice de Desenvolvimento da Educação Básica / Ensino fundamental / Anos finais / Pública Fonte: https://cidades.ibge.gov.br/brasil/ro/guajara-mirim/pesquisa/40/30277?tipo=grafico&indica- dor=78192

Figura 9 Índice de Desenvolvimento da Educação Básica / Ensino médio / Pública

Fonte: https://cidades.ibge.gov.br/brasil/ro/guajara-mirim/pesquisa/40/30277?tipo=grafico&indica- dor=78197

Justapondo os dados apresentados nos três gráficos acima, tem-se a seguinte tabela quanto ao IDEB:

Tabela 6 Análise correspondente às Figuras 7, 8 e 9

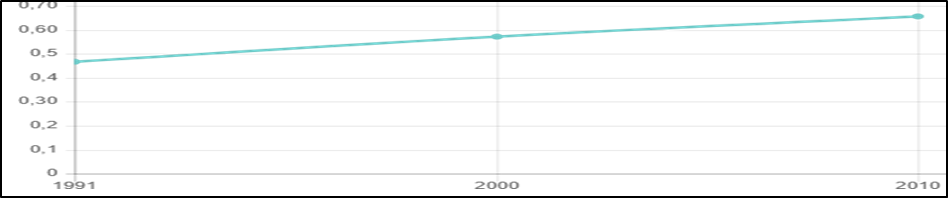

Por fim, da conjugação dos três índices sociais, colaciona-se um resumo da evolução do IDH da área estudada. Diferentemente dos itens expostos acima, os quais ficaram restritos aos últimos 05 anos, a tabela abaixo, a qual fora retirada do Atlas Brasil (PNUD) e confirmada pelo IBGE, apresenta a evolução sumária do ano 1991, 2000 e 2010.

Figura 10 IDH Guajará-Mirim

Fonte: https://cidades.ibge.gov.br/brasil/ro/guajara-mirim/pesquisa/37/30255?ano=2010&tipo=grafico

Diante dos dados apresentados acima, passa-se à exposição da discussão realizada em torno do presente tema.

4 O FINALISMO DA ÁREA DE LIVRE COMÉRCIO DE GUAJARÁ-MIRIM

O desenvolvimento de um território está intrinsicamente relacionado ao nível de atividade econômica na respectiva região, sendo esta, normalmente, alavancada pela atividade produtiva do setor privado. Naturalmente que, quando comparado ao setor público, a lógica quanto à alocação dos recursos produtivos mostra-se diferente, porém complementar àquele setor. Assim, o desenvolvimento de uma região pode decorrer de um, de outro, ou, mais provável, de ambos os setores.

Rememorando os ensinamentos de Azambuja (2008), o fim do Estado, sumariamente, é a efetivação do bem público. A finalidade do Estado é promover a materialização das condições necessárias e suficientes para que o corpo social progrida em todos as suas perspectivas. Logo, o Estado deve funcionar com fito de fazer concretizar o aperfeiçoamento social, assegurar a ordem e promover o progresso.

O desdobramento das Áreas de Livre Comércio apresentou-se como um nítido movimento estratégico econômico e social articulado pelo Estado Brasileiro. Como frequentemente se observa, esta intervenção promovida em Guajará-Mirim buscou e, aparentemente, ainda almeja, a evolução econômica e, como consectário, a evolução da população que reside naquela área.

Legislativamente, pode-se verificar através do artigo 1º, da Lei instituidora, ratificando o exposto acima, o que já se ambicionava com a institucionalização da referida área. In verbis:

Art. 1º É criada, no Município de Guajará-Mirim, Estado de Rondônia, uma área de livre comércio de importação e exportação, sob regime fiscal espe- cial, com a finalidade de promover o desenvolvimento das regiões fronteiriças do extremo noroeste daquele Estado e com o objetivo de incrementar as re- lações bilaterais com os países vizinhos, segundo a política de integração latino-americana. (Grifo nosso)

Igualmente, o Decreto nº 843, de 23 de junho de 1993, o qual regulamentou a Lei instituidora da ALCGM, estipulava que:

Art. 1 ° A Área de Livre Comércio de Guajará-Mirim (ALCGM), no Estado de Rondônia, é dotada de condições para exercer o livre comércio de importação e exportação, sob regime fiscal especial, criada com a finalidade de promover o desenvolvimento da regiões fronteiriças do extremo noroeste daquele Estado, bem como incrementar as relações bilaterais com o país vizinho, segundo a política de integração latino-americana. (Grifo nosso)

Da leitura dos referidos textos é possível extrair algumas conclusões que já foram apresentadas por Martins (2017). Conforme o referido autor, a criação da ALCGM se justificou na busca pela promoção do comércio local; na busca por uma maior competitividade com o mercado interacional; no fomento da economia da respectiva área; e no crescimento econômico. Acrescenta-se como objetivo da instituição da ALCGM, aproveitando-se do relatório técnico realizado pela SUFRAMA (2014), a geração de empregos e o incremento da renda.

Confirma-se, desta maneira, a incontroversa premissa de que o desenvolvi- mento deve, necessariamente, desaguar no aperfeiçoamento da qualidade de vida, conforme informado por Oliveira (2017). Yano, Nogueira, Neto e Rafael (2021), avivando Gallo (2017), rememoram a função de “fortalecimento do setor comercial, a abertura de novas empresas e a geração de empregos” com a criação da ALCGM.

Assim, da conjugação do exposto nos parágrafos anteriores, verifica-se que a instituição da área beneficiada e o desenvolvimento econômico não podem ser encarados como fins em si. Eles devem, a fim de justificar a articulação Estatal, promover uma mudança na alocação de recursos e, como consequência, promover o emulsionamento dos indicadores sociais da área beneficiada. Revisitando novamente Martins (2107), pode-se afirmar que a política fiscal fomentadora aplicada à ALCGM deve ter como finalidade elementar o desenvolvimento econômico e o social.

4.1 Sistemática analítica

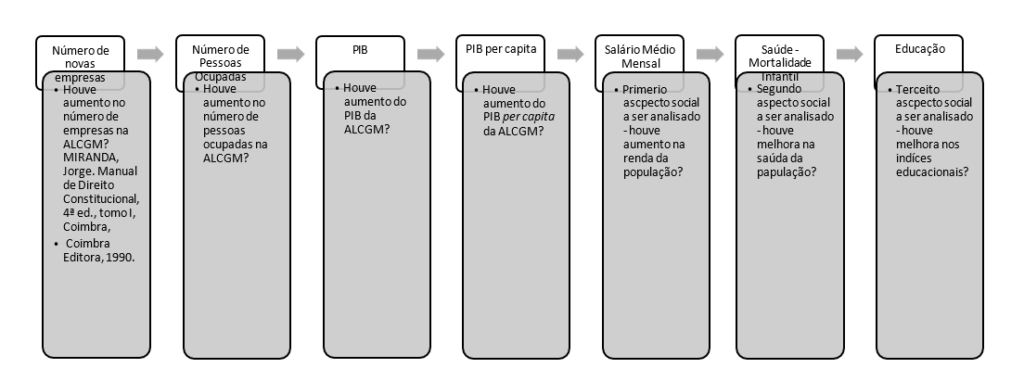

A fim de possibilitar um coeso e coerente cotejo dos dados em face da construção lógica dessa discussão, arquitetou-se e dispôs-se os dados coletados de forma que o leitor pudesse compreender as conclusões concebidas. A partir da remição de receitas tributárias, projetou-se o seguinte fluxo de análise de causa e efeito:

Fonte: Raphael Leite Machado (2024).

Em primeiro momento, buscou-se analisar as consequências empresariais e o impacto na economia local. Para isso, verificou-se as consequências da política fiscal empregada na ALCGM com relação ao número de empresas instaladas anual- mente naquele local. Complementarmente, analisou-se o impacto dessas empresas na empregabilidade da população e, por fim, a evolução da economia local, está representada pelo Produto Interno Bruto – PIB e, também, pelo PIB per capita.

Em um segundo momento, após a devida observação dos dados menciona- dos, buscou-se realizar um diagnóstico social a partir de três áreas, a saber: o salário médio mensal; a saúde populacional; e a educação local. A escolha desses dados teve como base estudos realizados pela SUFRAMA e os parâmetros utilizados pelo PNUD para a avaliação da qualidade de vida de uma população. Para ambas as entidades, esse tripé é essencial, assim como neste trabalho, para se concluir o que será apresentado.

4.1.1 Consequências empresariais e econômicas na área incentivada de Guajará-Mi- rim

A criação das áreas de livre comércio, nas palavras de Biral e Cruz (2012), o que permitiu a aplicação centrada na ALCGM, mostrou-se como uma tentativa de minimização, pelo Governo Federal, do atraso da região de Guajará Mirim. Propulsionada, também, pelo fim do ciclo da borracha, implementou-se esta política fiscal com a finalidade de, por intermédio de isenções tributária, tentar induzir empresas a se instalarem nestes locais.

Barbosa (2008), mais especificamente, ensina que o instituto da isenção, no campo tributário, sempre visará a expansão econômica, nestes casos, de uma região. Este autor elucida que a isenção, por quebrar a uniformidade e desobrigar contribuintes do recolhimento de um crédito tributário, mesmo tendo praticado o Fato Gerador, deve resultar no avanço econômico da área beneficiada pela renúncia fiscal.

A Controladoria-Geral da União, através do Portal da Transparência, reforça os ensinamentos doutrinários destacados acima. Conforme o órgão, o benefício fiscal em sua concepção tributária aplicada à ALCGM pode ser compreendido como o ato Governamental de renunciar parte ou a totalidade dos tributos “em prol de um estímulo da economia ou de programas sociais”. Entretanto, apesar de informado como uma política de governo, verifica-se que há muito a ALCGM transmudou-se em uma política de Estado.

Diante deste escopo, mais importante que o número de empresas totais, a análise da atratividade de empresas mostrou-se mais coerente com o presente es- tudo, motivo pelo qual se colacionou a Figura 1 e a Tabela 1. Como já destacado, Guajará-Mirim apresenta, anualmente, um crescimento contínuo no número de em- presas. Conforme se observou, de 2017 a 2021, houve, respectivamente, a criação de 341, 307, 357, 367 e 389 empresas. Isto demonstra que, apesar do maior desloca- mento geográfico de Guajará-Mirim, este município apresenta atrativos justificadores para tais números.

Como consectário lógico, atestou-se, economicamente, um aumento substancial no PIB e no PIB per capita local. Conforme os dados apresentados, entre 2017 e 2021, o PIB de Guajará-Mirim cresceu, aproximadamente, 35,98%. No mesmo período, o PIB per capita aumentou, aproximadamente, 37,49%. Apesar do lapso temporal, importante rememorar que a população de Guajará-Mirim reduziu de 41.656 para 39.387 pessoas e o número de pessoas empregadas passou de 4.492 para 4.577, ou seja, um leve aumento de 1,89% aproximadamente.

Assim, como resultado do primeiro momento de análise, verificou-se que houve, de fato, consequências empresariais e econômicas locais. Diante de uma aná- lise numérica, verificou-se que há uma contínua criação de empresas na área incentivada e que isto corrobora para um incremento financeiro experienciado pela soma de todos os bens e serviços finais produzidos naquela cidade no interregno de um ano.

4.1.2 Consequências sociais na área incentivada de Guajará-Mirim

Bastos e Oliveira (2018), em estudo sobre a implementação das isenções fiscais sob a ótica Constitucional, refinam a abordagem finalística das renúncias de receitas também abordadas neste trabalho. Conforme aqueles autores, os benefícios fiscais de forma geral devem estar alinhados com os objetivos republicanos estampa- dos no texto político brasileiro.

Afirmam em seu estudo que a adoção das isenções deve ser contextualizada com a redução da pobreza, com a redução da desigualdade e com o fomento do desenvolvimento regional. A adoção desta política fiscal deve se coadunar com o fim econômico e com o fim social já previstos pelo constituinte originário.

Por fim, enumeram que as mencionadas concessões devem se ater, para fins de justiça social, à busca pela concretização de preceitos constitucionais programáticos, estes relacionados à persecução de direitos sociais; à proporcionalidade naquilo que se refere à coerência da instituição e manutenção dos referidos benefícios; e à correlação entre as regras de concessão e os efeitos reais criados.

Bastos e Oliveira (2018), em uma cadeia já exposta anteriormente, confirmam, aquilo já previamente discutido, a saber, que a instituição de renúncias de receitas deve promover o desenvolvimento econômico e, como decorrência dialética, este deve proporcionar uma melhora nos níveis sociais da população integradas à área beneficiada.

Conforme o Programa das Nações Unidas para o Desenvolvimento – PNUD, o IDH é uma medida que, apesar de resumida, é capaz de demonstrar o progresso de uma população a partir das três dimensões básicas do desenvolvimento: a renda, a saúde e a educação. Diante da necessidade de resposta a este segundo questiona- mento, abriu-se a análise das informações agregadas acima quanto à população de Guajará-Mirim.

Refletiu-se, diante das respostas ao primeiro questionamento, ou seja, se houve impacto positivo quanto à atratividade de empresas para a ALCGM, que como houve o aumento constante de empresas e aumento da riqueza daquele município, havia-se de se esperar, proporcionalmente, uma melhora neste tripé que baliza o es- tudo da situação social de uma população.

Os primeiros números juntados a este estudo foram os dados correlatos à renda média das pessoas ocupadas naquele lugar. Conforme as informações sobre o salário médio mensal dos trabalhadores formais, os quais em 2021 totalizam 4.577 pessoas, houve uma leve variação nos cinco anos destacados neste estudo. Conforme os números oficiais levantados, o salário médio mensal de 2017 é exatamente o mesmo de 2021: 2 salários-mínimos, enquanto o percentual populacional com rendimento nominal médio de até ½ salário-mínimo totalizava 41,4%, conforme os últimos dados levantados pelo IBGE (2010).

Quanto ao segundo item – saúde – optou-se por colacionar os dados relacionados à mortalidade infantil. De acordo com a investigação houve uma sensível redução do número de óbitos por mil nascidos vivos. Enquanto no ano de 2017 o índice coletado era de 21,38 óbitos, em 2021 esse índice baixou para 15,59, representando uma melhora de, aproximadamente, 27,08%. Entretanto, conforme os últimos dados de 2022, o índice de mortalidade infantil voltou a aumentar para 16,04.

Mais importante do que esses números, foi o comportamento variacional dos respectivos índices. Apesar de os dados estarem restritos ao período discutido, atesta-se através da Figura 6 que o índice representativo deste campo analisado nunca se estabilizou. Apesar de a partir de 2007 a taxa de mortalidade ter passado a variar entre, basicamente, 15 e 20 óbitos por mil nascidos vivos, esse número, como se verifica na Tabela 5 é instável.

Por fim, fechando a análise do tripé basilar do IDH, investigaram-se os dados a respeito da educação. Apesar de comumente ser analisado índices quantitativos relacionados a este tópico, optou-se pela utilização do Índice de Desenvolvimento da Educação Básica – IDEB pelo fato de este conseguir congregar, em um mesmo número, o conceito de fluxo escolar juntamente com a média de desempenho avaliativo. Conforme elucida o INEP14, é possível que, por intermédio deste número, a educação seja analisada mediante uma lupa mais pragmática. Como o presente trabalho busca desvendar eventuais melhoras dos índices sociais, dos quais a educação é parte elementar, não basta se perscrutar sobre o volume de pessoas que ingressaram ou que finalizaram determinado período escolar. É preciso que também se analise a qualidade da educação.

Assim, o IDEB se apresenta como uma solução a esta problemática. Segundo o IPEA15, a vantagem deste método de aferição da educação, que também justifica sua aplicação ao presente artigo, é que ele congrega o rendimento escolar, ou seja, os índices relacionados à aprovação e o aprendizado, ou seja, a proficiência dos acadêmicos mensurada em um exame padronizado nacional.

Neste sentido, as Figuras 7, 8 e 9, bem como a Tabela 6, traduzem um dado de extrema importância quando analisados conjuntamente e a partir de um olhar evo- lutivo. Primeiramente, mais importante do que os números, analisou-se o comportamento desses dados. Conforme os números apresentados, o IDEB do ensino funda- mental inicial, final e do ensino médio, nesta ordem, apresentaram um comportamento homogêneo nos três anos de levantamento.

Tanto em 2017, quanto em 2019 e 2021, conforme o nível escolar avançava, observou-se um decréscimo do IDEB de Guajará-Mirim. Enquanto em 2017 o IDEB era, naquela ordem, 4.9, 4.4 e 3.1, em 2019 o comportamento se repetiu, sendo o IDEB, naquela ordem, de 5.0, 4.5 e 3.7. Por fim, e com mesmo comportamento, 2021 apresentou, naquela ordem, os seguintes índices: 4.8, 4.4 e 3.4. Além disto, importa destacar que o IDEB varia de 0 a 10.

Desta maneira, com as três áreas sociais basilares de uma sociedade analisadas, verificou-se que, apesar de, de fato, haver uma situação atrativa para a insta- lação de empresas em um município que se encontra deslocado dos polos econômicos estaduais, bem como um gradual e contínuo aumento da riqueza daquele local, os números correlatos à qualidade de vida daquela sociedade apresentaram comportamento dissociado do impacto primeiramente observado.

5 CONSIDERAÇÕES FINAIS

A investigação bibliográfica e estatística concernente à questão levantada neste artigo apresentou um comportamento dissociado do esperado. Conforme amplamente afirmado, a criação da Área de Livre Comércio de Guajará-Mirim deveria, hipoteticamente, ter feito com que o município agraciado com tal benesse apresentasse, mesmo que timidamente, uma melhora nos seus índices econômicos e sociais. Longe de se buscar exaurir o presente tema, a verificação do real comporta- mento econômico e social daquela área é elemento central para uma compreensão da correspondência entre a vantagem a ela outorgada e a realização do fim público que impulsionou o legislador a adotar esta então política governamental e atual política de Estado.

Apesar de não se ter adentrado no estudo da associação entre os números representativos das renúncias de receitas e as consequências econômicas e sociais, foi possível verificar, a partir de dados oficiais, que, a despeito de Guajará-Mirim, geograficamente, oferecer poucos atrativos justificadores para a instalação de indústrias e de empresas em seu território, as isenções tributárias têm ajudado a fazer com que organizações ali se domiciliem.

As estatísticas extraídas, por exemplo, da Junta Comercial do Estado de Rondônia demonstraram um padrão relacionado à atratividade de empresas para a região beneficiada. Conforme os números apresentados, nos últimos cinco anos, em média, 352 empresas registraram suas aberturas em Guajará-Mirim. Rememora-se que, anualmente, nos anos pesquisados, entre 300 e 400 empresas passaram a se instalar na área incentivada.

Além disso, verificou-se um crescimento no Produto Interno Bruto daquele município, mas não apenas isto. Conforme os dados, atestou-se também que o PIB per capita também sofreu um aumento, indicando maior circulação de riqueza. Tanto um, quanto outro apresentaram crescimento acima de 35%. Ainda assim, apesar destes incrementos, foi possível verificar que o número de pessoas empregadas ostentou apenas um leve aumento, não acompanhando o expressivo crescimento econômico.

Até este momento a hipótese levantada quanto ao impacto positivo da ALCGM sobre a atividade econômica se concretizou. Ao instituir uma área dotada de inúmeros benefícios tributários quanto, por exemplo, ao Imposto de Importação, ao Imposto sobre Produtos Industrializados, ao Programa de Integração Social PIS/PASEP e à Contribuição para o Financiamento da Seguridade Social COFINS, impulsionou-se a abertura de filiais e a abertura de novas empresas em Guajará-Mirim, o que, por consectário lógico, rendeu um aumento de riqueza.

Ocorre que, ao contrário do que se esperava, mesmo com a abertura de inúmeras empresas, o número de pessoas formalmente empregadas não acompanhou esse crescimento. Conforme apresentado, enquanto houve uma ampliação, no período, de 1.761 empresas na região, o número de pessoas ocupadas aumentou, aproximadamente, 1,89%, o que motiva a perquirição desta anômala discrepância.

No campo social os números também destoaram da expectativa derivada da concessão de benefícios fiscais e do crescimento econômico. Foram abordadas as três áreas que concatenam o Índice de Desenvolvimento Humano. Em todas elas, de maneira antagônica aos primeiros resultados, ou o índice se manteve estável ou regrediu, o que indicou, sumariamente, que a política adotada para a referida área não atingiu seu fim maior.

No primeiro campo observou-se que, nos últimos cinco anos, enquanto o PIB per capita se alavancou, como informado, mais de 35%, a renda média de 2021 manteve-se estabilizada em 2 salários-mínimos, o mesmo índice de 2017. Considerando que o salário-mínimo em 2017 e 2021 eram, respectivamente, R$ 937,00 e R$1.100,00, pode-se afirmar que o aumento acumulado foi de, aproximadamente 17,39%.

Por outro lado, verifica-se que o Índice Nacional de Preços ao Consumidor Amplo, entre janeiro de 2017 e dezembro de 2021 apresentou um índice acumulado de 28,15%. Ao compararmos os dados podemos concluir que, apesar de, nominalmente, o salário-mínimo ter permanecido o mesmo, o que, em si, denota um descompasso frente ao aumento da riqueza local, houve uma redução do poder de compra desta população analisada, o que agrava a irregularidade frente à variação econômica.

Em segundo lugar, verificou-se uma instabilidade quanto à saúde. Ano a ano, observou-se uma variação positiva e negativa do número de óbitos por mil nascidos vivos. Concluiu-se diante do comportamento variacional a inexistência de melhora do referido índice. Apesar de o período analisado ter englobado o período da infecção respiratória aguda causada pelo corona-vírus SARS-CoV-2, o desempenho instável atesta o desalinho com o avanço econômico do referido município.

Em terceiro lugar, foi possível verificar, pelos valores acostados a este artigo, um ligeiro aumento do IDEB referente aos dados de 2017 e 2019, porém um recuo entre os índices de 2019 e 2021. Observou-se, além desta instabilidade, que a educação de Guajará-Mirim se manteve com um baixo desempenho em relação à proficiência e o rendimento escolar público.

Desta forma, rememorando-se, sinteticamente, os dados apresentados, conclui-se que a região contemplada pelo programa de desoneração tributária apresentou inconsistências quanto ao fim determinado em sua instituição. Se por um lado foi possível verificar uma evolução na economia, por outro foi possível atestar que essa evolução não refletiu e não reflete na população local.

O retrato social da renda, da saúde e da educação da área investigada, ao contrário do que se esperava, não acompanhou o seu progresso econômico. Isto, a princípio, demonstra que o programa elaborado necessita ser mais bem estudado para que, caso haja necessidade, mudanças sejam propostas com o fim de que a renúncia de receitas, primordial ao desenvolvimento das políticas públicas, se converta em melhora da qualidade de vida daquelas pessoas.

1 Acadêmico de Direito. E-mail: raphaellmachado@outlook.com. Artigo apresentado à UniSapiens, como requisito para obtenção do título de Bacharel em Direito, Porto Velho/RO, 2024.

2 Professora Orientadora. Professora do curso de Direito. E-mail: vera.aguiar@gruposapiens.com.br.

3 As normas programáticas “são de aplicação diferida, e não de aplicação ou execução imediata; mais do que comandos-regras, explicitam comandos-valores; conferem elasticidade ao ordenamento constitucional; têm como destinatário primacial – embora não único – o legislador, a cuja opção fica a ponderação do tempo e dos meios em que vêm a ser revestidas de plena eficácia (e nisso consiste a discricionariedade) (MIRANDA, 1990).

4 Medidas inseridas como objetivos fundamentais previstas no artigo 3º, incisos II e III da Constituição Brasileira.

5 Art. 1º É criada, no Município de Guajará-Mirim, Estado de Rondônia, uma área de livre comércio de importação e exportação, sob regime fiscal especial, com a finalidade de promover o desenvolvimento das regiões fronteiriças do extremo noroeste daquele Estado e com o objetivo de incrementar as relações bilaterais com os países vizinhos, segundo a política de integração latino-americana.

6 Art. 4º A República Federativa do Brasil rege-se nas suas relações internacionais pelos seguintes princípios: Parágrafo único. A República Federativa do Brasil buscará a integração econômica, política, social e cultural dos povos da América Latina, visando à formação de uma comunidade latino-americana de nações.

7 A temática das isenções fiscais, além de ser tratada de forma restrita pela Lei, deve ser analisada a partir, também, de princípios tributários que buscam evitar as chamadas guerras fiscais e que buscam promover um tratamento equânime em todo o território federal. Exemplificando a sensibilidade do ins- tituto das isenções fiscais, pode-se elencar o princípio da uniformidade geográfica. De acordo com o nominado princípio, a União, quanto aos tributos federais, deve instituí-los de modo uniforme em todo o Brasil. Porém, conforme elucida o professor Harada (2020), como este princípio decorre da unidade política do Brasil, o qual se arranja na configuração de um Estado Federal e, por isso, economicamente, deve ser compreendido como um todo, as isenções se apresentam como exceções constitucionalmente permitidas quando buscam promover o equilíbrio socioeconômico entre as diferentes regiões brasilei- ras. Desta forma, restaria justificada a prática não equitativa, mantendo-se incólume o federalismo de equilíbrio sob o prisma tributário-fiscal.

8 Em aprofundada pesquisa de trabalhos que guardassem alguma correlação com o presente tema, foram encontrados, aproximadamente, 05 trabalhos, os quais constam nas referências bibliográficas, sendo o mais recente: POSSIBILIDADES E LIMITAÇÕES SÓCIO ECONÔMICAS DA DESONERAÇÃO FISCAL: UM OLHAR SOBRE A ÁREA DE LIVRE COMÉRCIO DE GUAJARA MIRIM NO ESTADO DE RONDÔNIA. PINHO E AGUIAR (2022).

9 Ressalta-se à exceção o Censo Demográfico ocorrido em 2022.

10 Unidade de medida correlata ao percentual de pessoas ocupas a partir do número absoluto de residentes. Este percentual deriva do Cadastro Central de Empresas dos respectivos anos.

11 Secretaria de Estado do Planejamento, Orçamento e Gestão – Coordenação de Desenvolvimento de Políticas Públicas – Governo de Rondônia.

12 Valor encontrado a partir da diferença do número absoluto de um ano em relação ao ano imediata- mente anterior.

13 Valor encontrado a partir da diferença de óbitos por mil nascidos vivos do ano corrente com o mesmo dado correspondente ao ano imediatamente anterior.

14 Instituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira.

15 Instituto de Pesquisa Econômica Aplicada.

REFERÊNCIAS

ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS. NBR 10520: apresentação de citações em documentos. Rio de Janeiro, ago. 2002.

ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS. NBR 6022: informação e documentação – artigo em publicação periódica científica impressa – apresentação. Rio de Janeiro, maio 2018.

ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS. NBR 6023: informação e do-cumentação – referências – elaboração. Rio de Janeiro, nov. 2018.

AZAMBUJA, Darcy. Introdução à Ciência Política. 2ª edição. São Paulo: Globo, 2008.

BARBOSA, Alexandre Portela. 06 de dezembro de 2008. Recanto das letras. Dispo- nível em: <http://www.recantodasletras.com.br/artigos/1322044>. Acesso em: 14 abr. 2024.

BASTOS, Ricardo Victor Ferreira; OLIVEIRA, Marlene Matos de. A CARACTERIZA- ÇÃO DAS ISENÇÕES FISCAIS À LUZ DO SISTEMA TRIBUTÁRIO NACIONAL: PERSPECTIVA DE SUA IMPLEMENTAÇÃO SOB A ÓTICA CONSTITUCIONAL. In:

SACHSIDA, Adolfo; SIMAS, Erich Endrillo Santos. (org.). Reforma tributária: Ipea – OAB/DF. Brasília, 2018. P. 199-215. Disponível em: <http://reposito- rio.ipea.gov.br/handle/11058/8379>. Acesso em: 14 abr. 2024.

BIRAL, Marcela Bellato; CRUZ, Rogério Teixeira da. A importância da manutenção dos incentivos fiscais para a criação e manutenção da zona franca de Manaus. In: 10º Simpósio de Ensino de Graduação, 23 a 25 de outubro de 2012. Disponível em: <http://www.unimep.br/phpg/mostraacademica/anais/10mostra/4/259.pdf>. Acesso em: 14 abr. 2024.

BRASIL. Constituição da República Federativa do Brasil de 1988. Brasília, DF: Presidência da República, 1988. Disponível em: http://www.planalto.gov.br/cci- vil_03/Constituição/ Constituiçao.htm. Acesso em: 14 abr. 2024.

BRASIL. Código de Tributário Nacional. Lei nº 5. 172, de 25 de outubro de 1966. Disponível em: Disponível em: 11 abr. 2024.

BRASIL. Decreto n. 843, de 23 de junho de 1993. Disponível em: < https://www.pla- nalto.gov.br/ccivil_03/decreto/1990-1994/d0843.htm#:~:text=DE- CRETO%20N%C2%BA%20843%2C%20DE%2023,Rond%C3%B4nia%20e%20d%C3%A1%20outras%20provid%C3%AAncias.>. Acesso em: 04 abr. 2024.

BRASIL. Lei n. 8.210, de 19 de julho de 1991. Disponível em: < https://www.pla- nalto.gov.br/cci- vil_03/leis/1989_1994/L8210.htm#:~:text=LEI%20No%208.210%2C%20DE%2019% 20DE%20JULHO%20DE%201991&text=Cria%20a%20%C3%81rea%20de%20li-vre,Rond%C3%B4nia%2C%20e%20d%C3%A1%20outras%20provid%C3%AAn- cias.>. Acesso em: 04 abr. 2024.

BRASIL. Lei complementar nº 101, de 4 de maio de 2000. Disponível em: < https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp101.htm.>. Acesso em: 04 abr. 2024.

BRASIL. CONTROLADORIA-GERAL DA UNIÃO – CGU. Portal da Transparência do Governo Federal: Renúncias Fiscais. Disponível em: < https://portaldatransparen- cia.gov.br/entenda-a-gestao-publica/renuncias-fiscais>. Acesso em: 09 abr. 2024.

IBGE. Guajará-Mirim. Disponível em: < https://cidades.ibge.gov.br/brasil/ro/guajara- mirim/panorama>. Acesso em 13 abr. 2024.

IBGE. Inflação. Disponível em: <https://www.ibge.gov.br/explica/inflacao.php>. Acesso em 14 abr. 2024.

IDH: Desenvolvimento Humano e IDH. PNUD Brasil. 2023. Disponível em:<https://www.undp.org/pt/bra- zil/idh#:~:text=O%20que%20%C3%A9%20IDH%3F,%3A%20renda%2C%20educa% C3%A7%C3%A3o%20e%20sa%C3%BAde.>. Acesso em: 10 abr. 2024.

INSTITUTO NACIONAL DE ESTUDOS E PESQUISAS EDUCACIONAIS ANÍSIO TEI-XEIRA. Índice de Desenvolvimento da Educação Básica (Ideb). Brasília, 2024. Disponível em: <https://www.gov.br/inep/pt-br/areas-de-atuacao/pesquisas-estatisticas- e-indicadores/ideb>. Acesso em: 14 abr. 2024.

GALLO, M. Áreas de Livre Comércio. Suframa, Manaus, 10 de abril de 2017. Dispo- nível em: <http://site.suframa.gov.br/assuntos/areas-de-livre-comercio>. Acesso em: 14 abr. 2024.

GOVERNO DO ESTADO DE RONDONIA. Secretaria de Estado do Planejamento, Orçamento e Gestão: observatório do desenvolvimento regional, 2024. Disponível em: <https://observatorio.sepog.ro.gov.br/PainelJUCER/Index/5b29fc90-e9f4-e911- 80ef-005056312ed4>. Acesso em: 14 abr. 2024.

MARTINS, Wanderson Gonçalves. INCENTIVOS E BENEFÍCIOS FISCAIS EM ÁREA DE LIVRE COMÉRCIO EM RONDÔNIA COM ÊNFASE NO MUNICÍPIO DE GUA-JARÁ – MIRIM/RO. Disponível em: < https://jaru.fimca.com.br/gerenciador/data/uplo- ads/2022/01/INCENTIVOS-E-BENEFICIOS-FISCAIS-EM-AREA-DE-LIVRE-COMER- CIO-EM-RONDONIA-CO. pdf>. Aceso em: 14 abr. 2024.

MIRANDA, Jorge. Manual de Direito Constitucional, 4ª ed., tomo I, Coimbra, Coim- bra Editora, 1990.

OLIVEIRA, G. B. de. Uma discussão sobre o conceito de desenvolvimento. Re- vista da FAE, v. 5, n. 2, p. 37-48, maio-ago. 2017.

PALITOT, A. A. N. A ponte invisível do desenvolvimento: Guajará-Mirim, periferia da floresta. In: VII Simpósio Nacional Estado e Poder: Sociedade Civil, Uberlândia- MG, Anais. 2012. ISSN: 2178-9843. Acesso em: 10 abr. 2024.

PINHO, Erik Antônio Araújo de; AGUIR, Vera Mônica Queiróz Fernandes. POSSIBI- LIDADES E LIMITAÇÕES SÓCIO ECONÔMICAS DA DESONERAÇÃO FISCAL: UM OLHAR SOBRE A ÁREA DE LIVRE COMÉRCIO DE GUAJARA MIRIM NO ESTADO DE RONDÔNIA. Disponível em: <https://revistaft.com.br/possibilidades-e-limitacoes- socio-economicas-da-desoneracao-fiscal-um-olhar-sobre-a-area-de-livre-comercio- de-guajara-mirim-no-estado-de-rondonia/>. Acesso em 10 abr. 2024.

SOUZA, Jorge Luiz de. IPEA: O que é? IDEB. Disponível em:<https://www.ipea.gov.br/desafios/index.php?option=com_content&view=arti- cle&id=2148:catid=28&Itemid=23>. Acesso em: 14 abr. 2024.

SUPERINTENDÊNCIA DA ZONA FRANCA DE MANAUS. SUFRAMA. Área de Livre Comércio de Guajará-Mirim/RO – Diagnóstico socioeconômico e propostas para o desenvolvimento. Coordenação Geral de Estudos Econômicos e Empresariais: SUFRAMA. Org. – 1ª ed. – V. 2 – Manaus: SUFRAMA, 2014., Disponível em: < https://www.gov.br/suframa/pt-br/publicacoes/02PubicaoNTALCsVol.02_GUAJARMI- RIMVERSO31.10.14.pdf>. Acesso em: 14 abr. 2024.

1 Acadêmico de Direito. E-mail: raphaellmachado@outlook.com. Artigo apresentado à UniSapiens, como requisito para obtenção do título de Bacharel em Direito, Porto Velho/RO, 2024.

2 Professora Orientadora. Professora do curso de Direito. E-mail: vera.aguiar@gruposapiens.com.br.