IMPLEMENTATION OF THE ESG MATERIALITY MATRIX IN A JUICE AGROINDUSTRY

REGISTRO DOI: 10.5281/zenodo.7455716

Emerson Francis Monteiro dos Santos.

RESUMO

O presente trabalho prático que tem como objetivo analisar aplicar a ferramenta matriz de materialidade ESG (ambiental, social e governança) em uma agroindústria de sucos. O tema ESG tem ganhado cada vez mais importância na tomada de decisão dos investidores na hora de alocar os seus recursos. No agronegócio ESG refere-se às práticas e recomendações que devem ser adotadas pelo setor agrícola para tornar a produção mais sustentável, melhorar a gestão do negócio e aumentar a responsabilidade social deste setor econômico. Neste trabalho foi aplicada a ferramenta de matriz de materialidade elaborada pela SASB em uma agroindústria de sucos localizada na cidade de Jaboticabal, no interior de São Paulo. Como resultado descobriu-se que os 5 temas materiais que terão prioridade na agroindústria e 12 temas que têm maior significância para os stakeholders.

Palavras-chave: ESG, Matriz de Materialidade, Agroindústria.

ABSTRACT

This practical work aims to analyze the application of the ESG materiality matrix tool (environmental, social and governance) in a juice agroindustry. The ESG theme has gained more and more importance in investors’ decision-making when it comes to allocating their resources. In agribusiness ESG refers to the practices and recommendations that should be adopted by the agricultural sector to make production more sustainable, improve business management and increase the social responsibility of this economic sector. In this work, the materiality matrix tool developed by SASB was applied in a juice agroindustry located in the city of Jaboticabal, in the interior of São Paulo. As a result, it was discovered that the 5 material themes that will have priority in the agroindustry and 12 themes that have greater significance for the stakeholders.

Keywords: ESG, Materiality Matrix, Agribusiness.

- I NTRODUÇÃO

As classificações de risco ESG medem a exposição de uma empresa a riscos ESG materiais específicos do setor e quão bem uma empresa está gerenciando esses riscos. Essa forma multidimensional de medir o risco ESG combina os conceitos de gerenciamento e exposição para chegar a uma avaliação absoluta do risco ESG que identifica categorias de gravidade de risco ESG que podem afetar o valor corporativo de uma empresa (COSTA et al., 2018).

A inclusão explícita por gestores de ativos de riscos e oportunidades ESG em análises financeiras tradicionais e decisões de investimento com base em um processo sistemático e fontes de pesquisa apropriadas (SILVA, 2011). Esse tipo abrange a consideração explícita de fatores ESG juntamente com fatores financeiros na análise principal de investimentos. O processo de integração foca no impacto potencial das questões ESG nas finanças da empresa (positivo e negativo), o que, por sua vez, pode afetar a decisão de investimento (COSTA et al., 2018).

As questões ambientais dizem respeito a qualquer aspecto da atividade de uma empresa que afete o meio ambiente de forma positiva ou negativa. (LOUREIRO¸ 2021). Exemplos incluem emissões de gases de efeito estufa, energia renovável, eficiência energética, esgotamento de recursos, poluição química, gestão de resíduos, gestão da água, impacto na biodiversidade, etc (DOS SANTOS, 2021).

As questões sociais variam desde aspectos relacionados com a comunidade, como a melhoria da saúde e educação, até questões relacionadas com o local de trabalho, incluindo a adesão aos direitos humanos, não discriminação e envolvimento das partes interessadas (SILVA¸2011). Exemplos incluem padrões trabalhistas (ao longo da cadeia de suprimentos, trabalho infantil, trabalho forçado), relações com comunidades locais, gestão de talentos, práticas comerciais controversas (armas, zonas de conflito), padrões de saúde, liberdade de associação, etc (FARIAS; BARREIROS, 2020).

As questões de governança dizem respeito à qualidade da gestão de uma empresa, cultura, perfil de risco e outras características. Inclui a responsabilidade do conselho e sua dedicação e gestão estratégica do desempenho social e ambiental. Além disso, enfatiza princípios, como relatórios transparentes e a realização de tarefas de gestão de maneira essencialmente livre de abuso e corrupção. Os exemplos incluem questões de governança corporativa (remuneração dos executivos, direitos dos acionistas, estrutura do conselho), suborno, corrupção, diálogo com as partes interessadas, atividades de lobby, etc.

No entanto, para consolidar as práticas ESG dentro de uma empresa é necessário realizar a matriz de materialidade do negócio. A matriz de materialidade é fundamental para elaboração do relatório de sustentabilidade que é divulgado pela empresa, pois ela identifica temas essenciais tanto para stakeholders quanto para a empresa que devem ser priorizados para implantação de práticas ESG.

No agronegócio o ESG refere-se às práticas e recomendações que devem ser adotadas pelo setor agrícola para tornar a produção mais sustentável, melhorar a gestão do negócio e aumentar a responsabilidade social deste setor econômico.

Foi realizada uma busca na plataforma Scopus com as palavras-chave e não foram encontrados trabalhos relacionando a matriz de materialidade ESG com agroindústria.

Este estudo visa preencher esta lacuna aplicando uma ferramenta de matriz de materialidade em uma agroindústria

Este artigo começa contextualizando o tema ESG e a agroindústria. Na sequência, aborda a matriz de materialidade. Posteriormente descreve sobre a metodologia da matriz de materialidade da SASB. Depois realiza a análise dos resultados obtidos com a metodologia, e por fim a conclusão do estudo.

2. REFERENCIAL TEÓRICO

2.1. ESG E AGROINDÚSTRIA

O termo ESG significa ambiental, social e governança. Esses são fatores não financeiros que os investidores usam para medir um investimento ou a sustentabilidade de uma empresa (FARIAS; BARREIROS, 2020). Os fatores ambientais analisam a conservação do mundo natural, os fatores sociais examinam como uma empresa trata as pessoas dentro e fora da empresa e os fatores de governança consideram como uma empresa é administrada (COSTA et al., 2018).

O investimento ESG é uma forma de investimento sustentável que considera fatores ambientais, sociais e de governança para avaliar os retornos financeiros de um investimento e seu impacto geral. A pontuação ESG de um investimento mede a sustentabilidade de um investimento nessas categorias específicas (DOS SANTOS, 2021).

Outro termo comum para o processo de criação de uma carteira de investimentos sustentável é investimento socialmente responsável, ou SRI (Investimento Socialmente Responsável). Embora SRI e ESG busquem construir portfólios mais responsáveis, existem algumas diferenças entre os dois termos. ESG é um sistema de como medir a sustentabilidade de uma empresa ou investimento em três categorias específicas: ambiental, social e governança. Investimento socialmente responsável, investimento ético, investimento sustentável e investimento de impacto são termos mais gerais. Muitas vezes, “investimentos socialmente responsáveis” são medidos usando um sistema de classificação baseado em ESG.

Historicamente, certas formas de investimento sustentável variavam na forma como criavam seus portfólios. Por exemplo, o SRI usou uma abordagem exclusiva de exclusão para filtrar alguns investimentos considerados imorais, como tabaco ou álcool. O investimento ESG excluiu esses mesmos investimentos, mas também incluiu empresas consideradas como tendo um impacto positivo (DOS SANTOS, 2021).

Quanto maior o mundo do investimento sustentável cresceu, mais esses termos (entre outros) foram usados de forma intercambiável (SILVA ¸2011). O gestor verá provedores que oferecem um portfólio “socialmente responsável” que inclui fundos ESG (em vez de apenas excluir determinados investimentos) e outros com o mesmo título que usam uma abordagem exclusivamente excludente. É por isso que é importante analisar a metodologia usada para criar um portfólio — não importa como seja chamado (FARIAS; BARREIROS, 2020).

A Responsabilidade Social Corporativa (RSC), é uma prática de negócios adotada por empresas para melhorar uma comunidade local, o meio ambiente ou a sociedade em geral. Além de ajudar sua causa, as iniciativas de RSC podem melhorar a opinião pública de uma empresa. Os planejadores de iniciativas de RSC podem levar em consideração fatores ESG ao mapear sua estratégia de RSC (DOS SANTOS, 2021).

O ESG é uma forma de investimento sustentável que mede o impacto da contribuição ética de uma empresa para seus stakeholders. O investimento ESG é baseado na ideia de que somente a pressão de grandes investidores pode forçar o mundo corporativo a se comportar de forma responsável do ponto de vista social, ambiental e de governança (COSTA et al., 2018).

A sigla E refere-se a práticas ambientais, como o uso de energia limpa, gestão de resíduos e conservação dos recursos naturais. Inclui proteção de animais. As empresas que seguem a captação de energia por meios naturais no desenvolvimento de seus produtos, levam à segurança e preservação de nossos recursos naturais (DOS SANTOS, 2021).

Villela (2016) aponta coma modernização agrícola produziu-se um maior crescimento econômico, de renda, melhorias estruturais e desenvolvimento, porém este desenvolvimento não impediu a geração de impactos ambientais significativos.

De acordo com MAPA – Ministério da Agricultura, Pecuária e Abastecimento (2021) a principal ferramenta do agronegócio brasileiro para enfrentar esses problemas é o Plano ABC, que incentiva a agricultura de baixo carbono. O Governo brasileiro elaborou uma versão mais avançada do plano, com meta de redução de emissão de CO2 em 1.1 bilhão de toneladas só no setor agropecuário até o ano de 2030), com implementação de tecnologias de produção sustentável, tratamento de resíduos por exemplo.

A letra S refere-se as práticas sociais relacionada aos direitos humanos como, desenvolvimento de relacionamentos humanos dentro e fora da empresa, diversidade dentro da empresa, habilidade de trazer e manter pessoas, além de desenvolver as habilidades desses talentos, resultando em colaboradores mais qualificados e satisfeitos em seus cargos.

No setor agrícola, Bittencourt (2021) exemplifica como os trabalhadores do campo; comunidades do entorno da agroindústria; e clientes. As práticas sociais da agroindústria devem valorizar a diversidade da equipe, igualdade para todos nas oportunidades, independente da raça, gênero. Sempre engajando todos os colaboradores por meio de metas a serem alcançadas.

A sigla G está relacionado com as políticas de administração da empresa como a conduta corporativa, auditoria, composição do conselho, práticas anticorrupção, auditorias etc. Na agroindústria exemplifica governança está relacionado à administração agroindústria, e como ela deve valorizar pelo cumprimento das regras, garantindo uma conduta corporativa (BITTENCOURT, 2021).

Dito isto observamos, empresas do setor começaram a se movimentar como a Citrosuco que segundo Portal Agronegócios (2022) assumiu compromissos globais ESG de atingir 100% de fornecimento sustentável até 2030 e reduzir 28% das emissões.

2.3. MATRIZ DE MATERIALIDADE

A matriz de materialidade das práticas ESG é essencial para toda a estratégia do negócio. Além de tudo, esse processo é fundamental para a elaboração do relatório de sustentabilidade cumprindo as diretrizes, ou que direcione a empresa a apresentar um panorama geral, neutro e com maior credibilidade possível em relação à empresa.

Para Global Reporting Initiative – GRI (2016) materialidade é o processo de identificação e priorização dos aspectos relevantes para os seus stakeholders que afetam os negócios da empresa.

Atualmente podemos citar três metodologias que utilizam a materialidade como critério relevante:

ISE B3

O Índice de Sustentabilidade Empresarial da B3 engloba a triagem dos temas materiais no início da sua rigorosa metodologia, exigindo que a organização já tenha apontado o que seus stakeholders mais se importam e o que causa mais impacto para a empresa.

GRI

A Global Reporting Initiative requisita a explanação de como foi elaborada a materialidade da empresa, apontando os temas materiais, os planos e os resultados de cada um deles.

SASB

A Sustainability Accounting Standards Board dispõe de uma ferramenta própria para o estabelecimento dos temas materiais, considerando também quais temas são mais relevantes para os investidores.

Qualquer empresa que deseja divulgar suas condutas ESG, necessitará passar por alguma dessas metodologias. Um processo de materialidade bem apresentado vai certificar que os relatórios de sustentabilidade da empresa vão abranger os temas mais relevantes para os stakeholders e para a empresa.

A materialidade possui mais um item fundamental que é importantíssimo para prever crises, implementando uma gestão dos riscos de cada área. Se, por exemplo, uma empresa estiver com uma reputação baixa em algum dos temas materiais apontados, é essencial que ela:

- Realize uma análise sobre esse tema material;

- Divulgue que está ciente desse problema;

- Demonstre em seu relatório de sustentabilidade quais são seus planos e metas para o futuro.

Segundo o estudo de Madison e Schiehll (2021) o impacto da materialidade de práticas ESG demonstram uma mudança significativa nas pontuações ESG, o resultado deste estudo sugere que a materialidade da empresa afeta o valor informativo das pontuações e classificações ESG, permitindo a identificação de oportunidades de investimento em empresas com pontuações altas em questões ESG críticas para os negócios.

De acordo com a percepção dos stakeholders sobre os temas ESG mais importantes, é fundamental a empresa ter uma congruência na priorização e direcionamento de esforços e recursos para os temas que vão gerar maior valor para a empresa e seus stakeholders.

Os temas ambientais, sociais e de governança como mudanças climáticas, diversidade, inclusão, transparência tem batido na porta das empresas e percebe-se uma dificuldade das empresas de lidarem com os temas. A matriz de materialidade é uma ótima ferramenta para priorizar tanto os interesses do stakeholders, quanto da empresa (SPITZECK; ÁRABE; PEREIRA, 2016).

Para Spitzeck, Árabe e Pereira (2016) os passos importantes para construção da matriz de materialidade são:

- Identificar temas: via engajamento com stakeholders internos e externos, um benchmarking de sustentabilidade, e uma análise de mídia, é possível definir todos os temas que potencialmente tem um impacto no negócio.

- Avaliar o impacto no negócio: identificando como cada tema ajuda a, por exemplo, reduzir custos, aumentar participação no mercado ou criar um poder de precificação, a metodologia permite determinar a significância de cada tema para o negócio da empresa.

- Ponderação do ponto de vista dos stakeholders: pesquisas e conversas com stakeholders externos permitem entender quais temas são os mais significativos para stakeholders essenciais como clientes, ou para a maioria de stakeholders em geral.

- As ponderações que permitam a montagem de uma matriz “impacto no negócio” x “importância para stakeholders” onde temas que tem alta significância tanto para stakeholders externos quanto para a empresa são priorizados. (SPITZECK; ÁRABE; PEREIRA, 2016).

3. PROCEDIMENTOS METODOLÓGICOS

Segundo Vergara (2007), os tipos de pesquisa podem ser identificados por meio de duas classificações: quanto aos fins e quanto aos meios.

Quanto aos fins, uma pesquisa pode ser exploratória, descritiva, explicativa, metodológica, aplicada e intervencionista. Assim sendo, este estudo é classificado como uma pesquisa descritiva, pois evidencia atributos definidos e bem delineados de uma população ou fenômeno e, para tal finalidade, abrange metodologias padronizadas e bem organizada de coletas de seus dados.

Com relação aos meios, Vergara (2007) identifica como pesquisa de campo, de laboratório, documental, bibliográfica, experimental, ex post facto, participante, pesquisa- ação e estudo de caso. Este estudo é foi considerado um estudo de caso, pois investiga um cenário que engloba um estudo aprofundado das práticas da empresa, com relação ao tema apresentado no estudo.

Foi aplicado a estrutura SASB que classifica as questões ESG em 5 dimensões (Meio Ambiente, Capital Social, Governança, Capital Humano, Modelo de Negócios e Inovação, Liderança) e 26 questões gerais. O SASB identifica questões relevantes para cada setor e suas respectivas indústrias, usando uma ferramenta chamada mapa de materialidade, que inclui as questões dos riscos e oportunidades ESG dentro de modelos de negócios específicos.

Foi utilizada a plataforma Scopus para busca de artigos relacionados ao tema da pesquisa.

4. ANÁLISE E APRESENTAÇÃO DOS DADOS

4.1. ESTUDOS RELACIONADOS ESG, MATRIZ DE MATERIALIDADE E AGROINDÚSTRIA

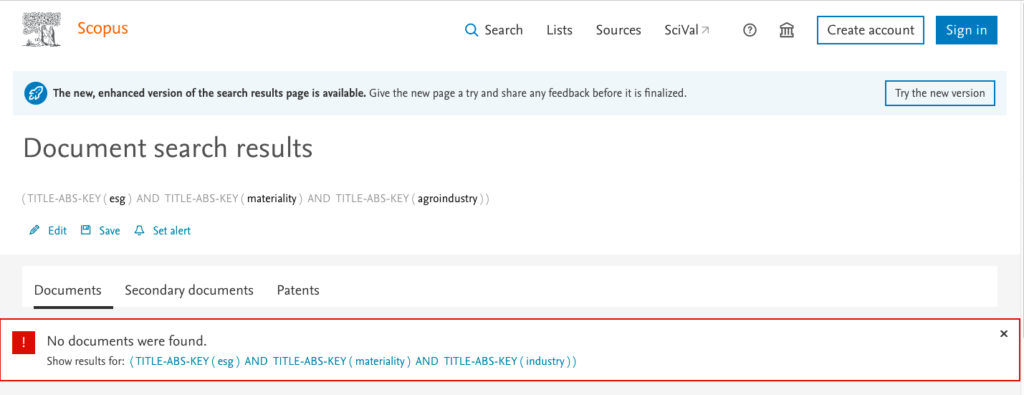

Foi realizada uma busca na plataforma Scopus no contexto metodológico onde não retornou nenhum estudo relacionado ao tema da pesquisa com as palavras-chave “ESG” AND “matriz de materialidade” AND “agroindústria” conforme podemos observar na figura 1.

Figura 1 – Busca das palavras-chave na plataforma Scopus

4.2. APRESENTAÇÃO DO ESTUDO DE CASO: AGROINDÚSTRIA DE SUCOS

A agroindústria de sucos está situada na cidade de Jaboticabal, no interior do estado de São Paulo, foi fundada a mais de 30 anos e atua no mercado nacional. A agroindústria conta com uma estrutura com mais de 7.000 metros quadrados, 237 funcionários e mais de 400 clientes em todo o Brasil.

Oferece produtos de insumo industrial, como: polpa de frutas de abacaxi, goiaba, manga, maracujá, laranja e limão. Produtos para consumo como: suco de laranja, limão, goiaba e uva.

4.3. APLICAÇÃO DA MATRIZ DE MATERIALIDADE

Este estudo tem como objetivo implementar a matriz de materialidade ESG em uma agroindústria de sucos.

Para elaboração das etapas foi criada uma equipe especializada formada por multiprofissionais com frente temática da empresa que estão diretamente relacionadas à temas ambientais, sociais e de governança, propondo certificar o processo participativo. Em cada frente temática foi indicado no mínimo 1 ponto específico de acordo com a disponibilidade para participar dos fóruns de discussão que foram definidos durante o processo. As 9 equipes especializadas é formada por multiprofissionais e composta da seguinte forma:

- 3 Grupos de Estudos ESG.

- 1 Comitê de Cliente.

- 1 Equipe multidisciplinar de Diversidade.

- 1 Equipe multidisciplinar de Ética e Segurança da Informação.

- 1 Equipe multidisciplinar de Iniciativas Sociais.

- 1 Equipe multidisciplinar de Recrutamento e Seleção.

- 1 Universidade Corporativa.

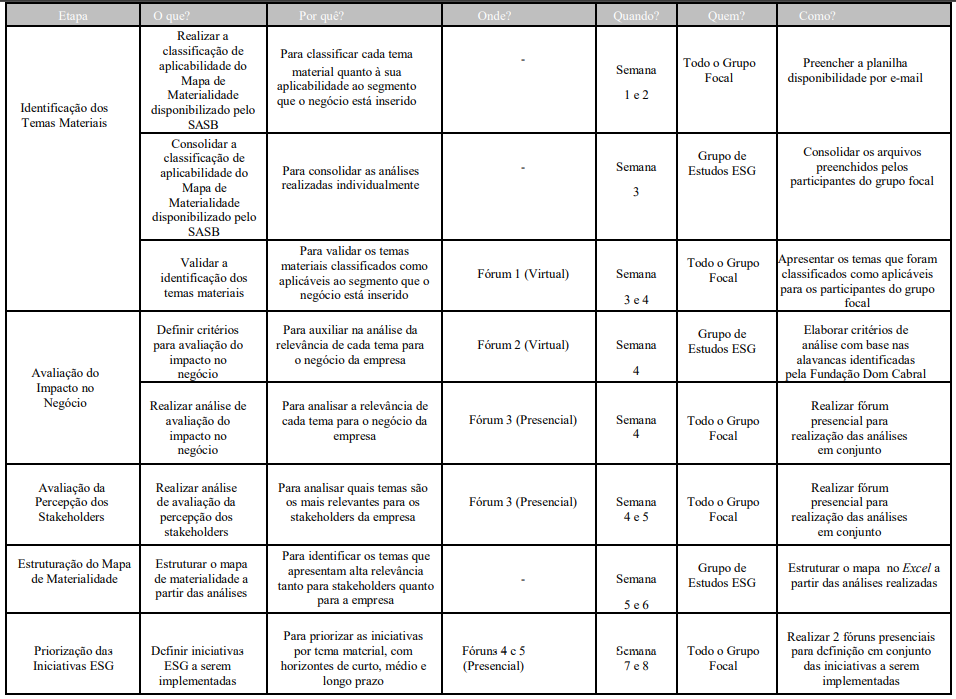

No Quadro 1 podemos observar o plano de ação para implantação da matriz de materialidade.

Quadro 1 – Plano de ação para implantação da matriz de materialidade

4.3.1. Descrição dos Temas Materiais

Neste estágio, foram definidos os temas sociais, ambientais e de governança da empresa. Um tema material é um tema que interfere e afeta significativamente as ponderações, decisões, ações e desempenho de uma empresa e/ou seus stakeholders no curto, médio e/ou longo prazo.

Para esse propósito, foi empregue o mapa de materialidade do SASB (Sustainability Accouting Standards Board) que indica visualmente como 26 questões gerais de sustentabilidade se apresentam em 77 indústrias.

Todos os integrantes da equipe especializada, individualmente, definiram cada tema como relevante ou não relevante ao segmento que a agroindústria está inserida. No total foram definidos 19 temas materiais relevantes e todos foram ratificados em um fórum estabelecido com todos os integrantes, como podemos observar no Quadro 2.

Quadro 2 – Definição dos temas materiais

Pilar Tema Material Detalhamento Ambiental Condições Climáticas Integrar medidas para redução de emissões Ambiental Gerenciamento de energia Assegurar o manejo e geração de energia sustentável d Ambiental Gestão de águas e águas residuais Assegurar o manejo sustentável da água e dos resíduos Ambiental Impactos Ecológicos Assegurar o manejo sustentável da área de plantação Governança Ética Empresarial e Reputação Garantir ética, integridade, reputação, transparência e governança corporativa Governança Inovação Inovar produtos e serviços com foco em sustentabilidade e longevidade do negócio Governança Práticas de venda e rotulagem de produtos Garantir uma estrutura sustentável de fidelização dos clientes, valorizando a rotulagem ecológica dos produtos. Governança Resiliência do Modelo de Negócio Garantir a sustentabilidade do Modelo de Negócio Social Ambiente de Trabalho Prezar por um clima organizacional colaborativo e harmonioso Social Capacitação e Desenvolvimento Proporcionar ações de desenvolvimento técnico e humano Social Cuidado com as Pessoas Garantir o bem-estar dos colaboradores e um ambiente seguro e isento de riscos Social Engajamento, Diversidade e Inclusão Valorizar um ambiente de trabalho diverso, respeitoso e digno Social Fornecedores Garantir o responsible buying Social Geração de Riqueza Contribuir para o mundo através da geração de riqueza Social Práticas Justas com Colaboradores Assegurar políticas de remuneração e benefícios Social Satisfação dos Clientes Atuar com excelência técnica buscando a satisfação dos nossos clientes Social Segurança de Dados e Privacidade Cumprir todas as legislações e regulamentações aplicáveis à proteção dos dados Social Ser um facilitador ESG Ser um vetor de práticas ESG nos clientes e da agroindústria Social Ser um vetor Social Ser um vetor de Impacto Social, Filantropia e Voluntariado

4.3.2. Ponderações do impacto no negócio

Após a definição dos temas materiais, é fundamental apontar a importância de cada tema para o negócio da empresa. Portanto, foi elaborada uma análise multicritério para ponderar se o tema material influencia no negócio e em qual grau se dá essa influência.

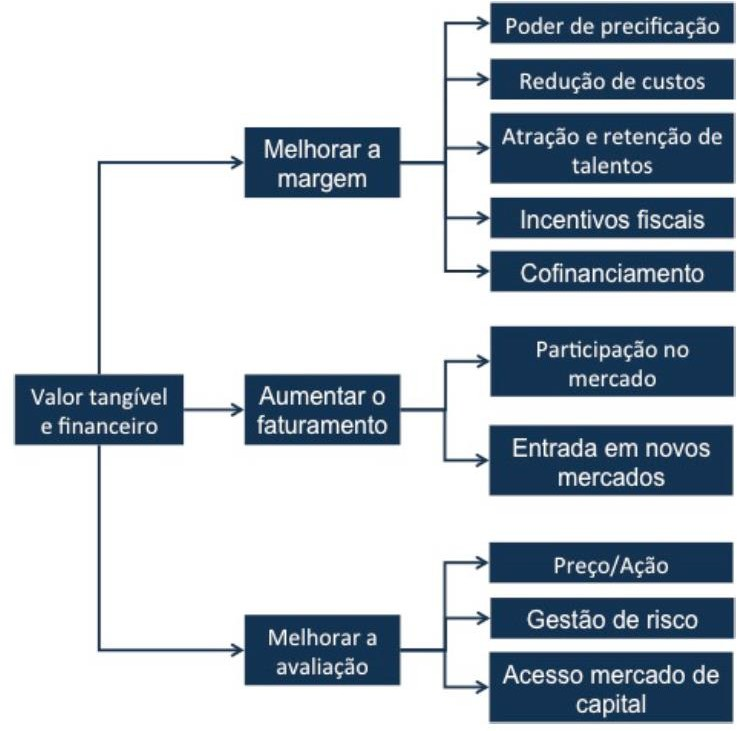

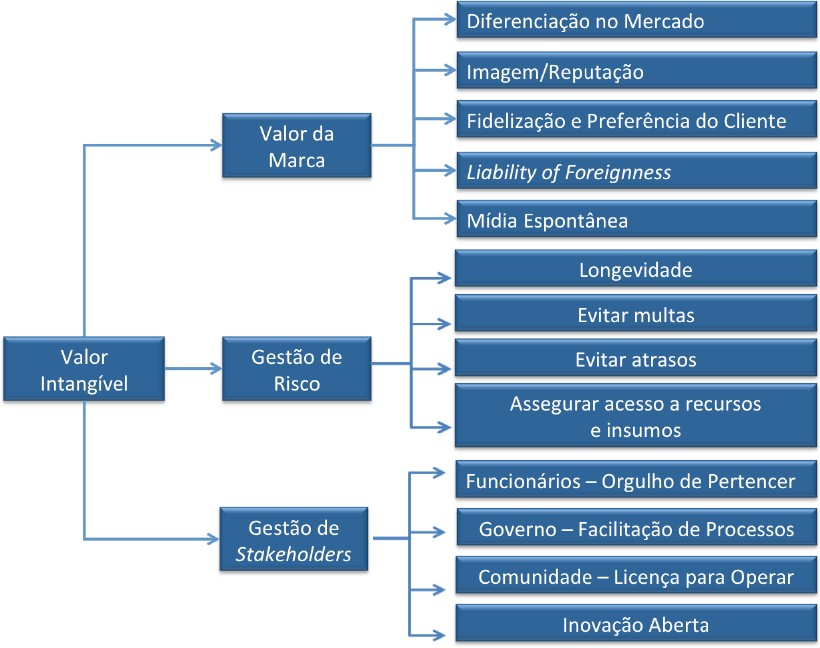

Para Spitzeck, Árabe e Pereira (2016), categoriza-se valores tangíveis (econômico-financeiro) e valores intangíveis alavancados apoiado em estratégias sustentáveis, detalhados nas figuras 2 e 3.

Figura 2 – Alavancagens de Valor Tangível (Econômico-Financeiro)

Figura 3: Alavancagens de Valor Intangível.

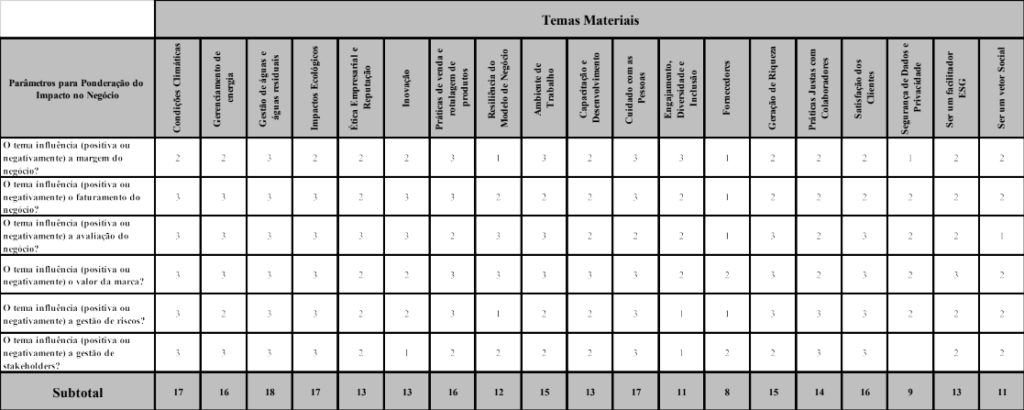

Desta maneira, com base na identificação das alavancagens de valor, foram criados 6 parâmetros distintos a serem ponderados, considerando uma pontuação de 0 a 3, para a análise da significância do ponto de vista do negócio produzidas nos fóruns com todos os integrantes das equipes especializadas. Os parâmetros são:

- O tema influência (positiva ou negativamente) a margem do negócio?

- O tema influência (positiva ou negativamente) o faturamento do negócio?

- O tema influência (positiva ou negativamente) a avaliação do negócio?

- O tema influência (positiva ou negativamente) o valor da marca?

- O tema influência (positiva ou negativamente) a gestão de riscos?

- O tema influência (positiva ou negativamente) a gestão de stakeholders?

Para a pontuação da análise multicritério, foram definidas 4 escalas.

- 3 Influência diretamente.

- 2 Influência indiretamente.

- Potencial influencia em casos específicos.

- Não tem relação.

A tabela 1 mostra o resultado das ponderações do impacto no negócio da agroindústria.

Tabela 1 – Resultado das ponderações do impacto no negócio da empresa

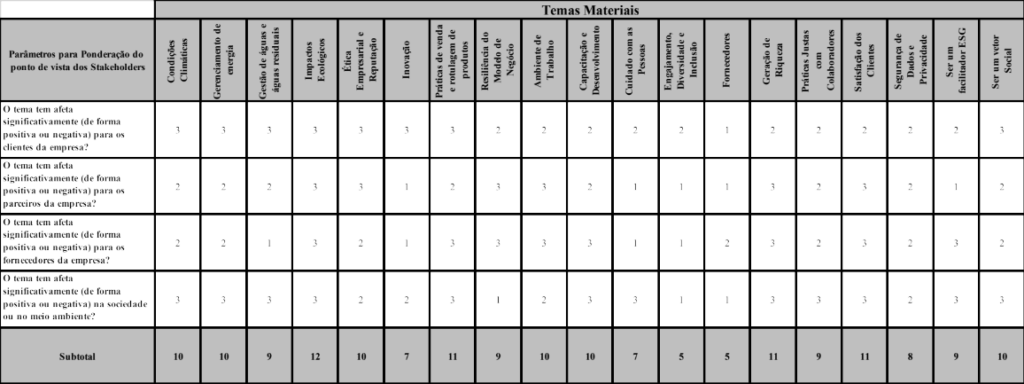

4.3.3. Ponderação do ponto de vista dos stakeholders

Na sequência, foi elaborada uma segunda análise multicritério para ponderar se o tema material influência na percepção dos stakeholders, buscando definir quais temas são os mais significativos para os grupos que tem interesse ou são afetados pelas atividades que a empresa executa e suas decisões.

Os stakeholders foram predefinidos na empresa em que os estudo de caso foi aplicado da seguinte maneira:

- Clientes

- Parceiros

- Colaboradores

- Fornecedores

- Sociedade (ambiente externo)

Diante disso, foram criados 5 parâmetros distintos a serem ponderados, considerando a mesma pontuação, para a análise de significância do ponto de vista dos stakeholders realizada em fórum com todos os integrantes das equipes especializadas. As questões para ponderação do ponto de vista dos stakeholders foram:

- O tema tem afeta significativamente (de forma positiva ou negativa) para os clientes da empresa?

- O tema tem afeta significativamente (de forma positiva ou negativa) para os parceiros da empresa?

- O tema tem afeta significativamente (de forma positiva ou negativa) para os colaboradores da empresa?

- O tema tem afeta significativamente (de forma positiva ou negativa) para os fornecedores da empresa?

- O tema tem afeta significativamente (de forma positiva ou negativa) na sociedade ou no meio ambiente?

O resultado da análise das ponderações do ponto de vista dos stakeholders podem ser observados na tabela 2.

Tabela 2 – Análise das ponderações do ponto de vista dos stakeholders.

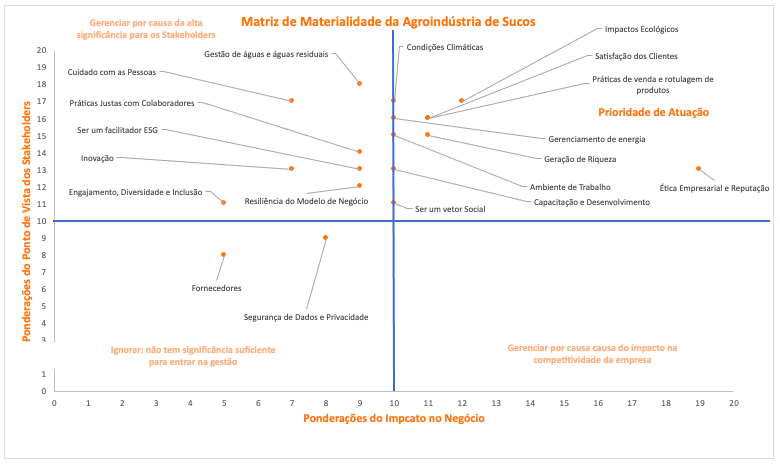

4.3.4. Estruturação da Matriz de Materialidade

Diante das análises, foi criada a matriz de materialidade: “impacto no negócio” x “importância para stakeholders”, na qual temas que apontam grande interesse tanto para stakeholders quanto para a empresa devem ser priorizados para elaboração implantação das práticas ESG.

Os temas de grande interesse para os stakeholders, mas não para a empresa, devem entrar no plano de comunicação e nos relatórios de sustentabilidade. Já os temas de grande interesse para a empresa, mas não para os stakeholders, devem ser gerenciados internamente almejando a criação de valor (SPITZECK; ÁRABE; PEREIRA, 2016).

O resultado da matriz de materialidade podemos observar na figura 4.

Figura 4 – Matriz de materialidade da empresa de transportes.

5. DISCUSSÃO DOS RESULTADOS

Com base nos resultados da matriz de materialidade, pode-se observar que os temas que mais tem prioridades para a agroindústria são:

- Impactos Ecológicos

- Satisfação dos clientes

- Práticas de venda e rotulagem de produtos

- Ética empresarial e Reputação

- Geração de riqueza

Identifica-se que o tema material Impactos Ecológicos, é o que mais tem prioridade de atuação segundo a matriz de materialidade. O resultado observado pode ter relação com o que Villela (2016) apontou, que coma modernização agrícola produziu-se um maior crescimento econômico, de renda, melhorias estruturais e desenvolvimento, porém, este desenvolvimento não impediu a geração de impactos ambientais significativos da agroindústria.

Aparecem no limite entre prioridade de atuação da agroindústria e gerenciamento por causa da significância para os stakeholders.

- Condições Climáticas

- Gerenciamento de Energia

- Ambiente de Trabalho

- Capacitação e desenvolvimento

- Ser um vetor Social

Com base na matriz criada é possível construir um programa com práticas ESG por tema material, com horizontes de curto, médio e longo prazo nos temas mais significativos ponderando o impacto do tema material no negócio e a ponderação do ponto de vista dos stakeholders.

6. CONSIDERAÇÕES FINAIS

Pode-se observar neste estudo, que nos últimos anos o tema ESG tem se firmado e tendo cada vez mais importância na hora dos investidores decidirem onde vão alocar os seus recursos.

No entanto, além de reagir as movimentações do mercado financeiro, leis e consumidor, as empresas que integram o tema ESG no seu negócio precisam materializar suas práticas para colher frutos importantes como valor de marca, captação de recursos, além de oportunidades e parcerias.

Desta forma, este estudo atingiu o objetivo proposto aplicando a matriz de materialidade em uma agroindústria de sucos e priorizando temas materiais mais significativos para os stakeholders e que tem um grande impacto no negócio da empresa, contribuindo também para o tema na área acadêmica.

REFERÊNCIAS BIBLIOGRÁFICAS

BARSI, Lara. Desacreditado na COP26, Brasil já chega dizendo que não faz parte do problema. Publicado: 01 nov 2021. Disponível em: < https://agencianossa.com/2021/11/01/desacreditado-na-cop26-brasil-ja-chega-dizendo-que-nao-faz-parte-do-problema/>. Acesso em: 12.out 2022.

BITTENCOURT. Mário. ESG no Agronegócio: Conheça as Práticas que Fortalecem o Setor. Publicado em: 03 nov 2021. Disponível em:< https://agrosmart.com.br/blog/esg-e-agronegocio-conheca-as-praticas-que-fortalecem-o-setor/>. Acesso em 24 out 2022.

COSTA, Maria Raquel Siqueira Marques da. Avaliação do desempenho de empresas de energia elétrica no Brasil sob a ótica de variáveis ambientais, sociais e de governança corporativa. 2018. Tese de Doutorado. Universidade de São Paulo.

DOS SANTOS, D.J.F., SECOMANDI, F.H., SILVA, J.A. e COSTA, V.M.. Proposta de Regulação para classificação de Fundos de Investimento sob a temática ASG / ESG (Ambiental, Social e Governança). Boletim Economia Empírica. v 2, n 8, 2021.

FARIAS, Aline Januário; BARREIROS, Nicoly. Análise da adoção da ASG (ambiente, social e governança) no mercado brasileiro e internacional. Revista de direito internacional e globalização econômica, v. 7, n. 7, p. 38-52, 2020.

GRI – GLOBAL REPORTING INITIATIVE. Defining What Matterrs: Do companies and investors agree on what is material? Publicado em 08 jun 2016. Disponivel em:< https://www.globalreporting.org/resourcelibrary/GRI-DefiningMateriality2016.pdf.Acesso em: 02 set 2022.

LOUREIRO, Nikolas Eduardo. Da governança corporativa ao ESG: green bonds como exemplo de concreção das premissas ESG. 2021.

MADISON, N.; SCHIEHLL, E. The Effect of Financial Materiality on ESG Performance Assessment. Sustainability 2021, 13, 3652. https:// doi.org/10.3390/su13073652.

MAPA – MINISTÉRIO DA AGRICULTURA, PECUÁRIA E ABASTECIMENTO. Plano Setorial para Adaptação à Mudança do Clima e Baixa Emissão de Carbono na Agropecuária com Vistas ao Desenvolvimento Sustentável (2020-2030): Visão Estratégica para um Novo Ciclo. Brasília,2021

PORTAL AGORNOGÓCIO. Citrosuco anuncia seus compromissos globais de ESG até 2030.Publicado em 15 mar 2022.Disponível em:< https://www.portaldoagronegocio.com.br/gestao-rural/gestao/noticias/citrosuco-anuncia-seus-compromissos-globais-de-esg-ate-2030>. Acesso em 12 out 2022.

SILVA, I. E. M.; LIMA, R.C.; BEZERRA, J.F. A teoria do crescimento liderado pelas exportações é válida para indústria de transformação do brasil? evidência empírica utilizando vetores autorregressivos com correção de erro (vec). ANPEC-Associação Nacional dos Centros de Pósgraduação em Economia [Brazilian Association of Graduate Programs in Economics], 2011.

SPITZECK, Heiko Hosomi; ÁRABE, Mônica Poggiali; PEREIRA, Nathália Cristina Vieira Barreto Rodrigues. Guia How-to. Matriz de Materialidade, 2016. Disponível em: <https://www.fdc.org.br/conhecimento/publicacoes/relatorio-de-pesquisa-33660>. Acesso em 08 ago. 2022.

VASCONCELLOS, Eduardo Alcântara de. Transporte e meio ambiente: conceitos e informações para análise de impactos. 1ª Ed. São Paulo: ANNABLUME, 2008.

VERGARA, Sylvia Constant. Projetos e relatórios de pesquisa em administração. 9 ed. São Paulo: Atlas, 2007.

VILLELA, Pollyana de Macêdo. Impactos Ambientais da Modernização Agropecuária em Goiás. Dissertação. Publicada: nov 2016. Goiânia. UFG.

FILIAÇÃO