REGISTRO DOI: 10.5281/zenodo.6795524

Autor:

Karla Ramona Araújo Santos1

Júnior Jádson Araújo dos Santos2

RESUMO

O presente artigo apresenta a análise da situação financeira da Somai Nordeste S/A situada na cidade de Montes Claros/MG. Tendo em vista a análise dos anos de 2016/2017 em dados coletados do Balanço Patrimonial e da Demonstração dos Resultados do Exercício, sendo que através desses dados foram calculados os índices de liquidez, rentabilidade e os indicadores de atividade. O estudo caracteriza-se por uma pesquisa exploratória, de caráter quantitativa, documental bibliográfica. Os resultados encontrados atestam que a entidade se encontra numa posição confortável no que se refere a situação financeira e tem condição de assegurar a continuidade de suas atividades operacionais.

Palavras-chave: Análise Financeira, Rentabilidade, Liquidez.

1. INTRODUÇÃO

A Somai Nordeste é referência na avicultura de postura e hoje chega à produção diária de mais de 2.000.000 de ovos. Localizada na Rodovia BR 365, Km 14, em Montes Claros/MG, atualmente a empresa oferece mais de 500 empregos diretos e cerca de 1.500 empregos indiretos distribuídos na produção rural de milho e soja, frete de insumos, ovos e estercos e comercialização produtos.

Esse trabalho tem por objetivo analisar a saúde financeira da Somai Nordeste, e para isso foram realizados cálculos de índices de liquidez, índices de atividade e análise de rentabilidade, através de dados colhidos em sua demonstração de resultados do exercício e seu balanço patrimonial do ano de 2017.

Pois, conhecer a saúde financeira de uma empresa é algo de suma importância, uma vez que através de determinadas fontes, como é o caso das análises das demonstrações financeiro, torna-se possível avaliar os resultados contabilizados, além da possibilidade de se perceber, se tal empresa está angariando lucros ou prejuízos, no tempo constatado.

2. REFERENCIAL TEÓRICO

2.1 Índice de Liquidez

A análise de índices de atividade envolve métodos de cálculos e interpretação de índices financeiros para analisar e acompanhar o desempenho da empresa, podendo observar o quanto comprou e o quanto está vendendo. Isso dar-se-á por meio de cálculos realizados com dados fornecidos pelas demonstrações contábeis da empresa. Conforme Gitman,

A análise com base em índices extraídos das demonstrações financeiras de uma empresa interessa aos acionistas, aos credores e aos administradores do próprio negócio. Acionistas existentes e em potencial estão interessados nos níveis atuais e futuros de retorno e risco da empresa, que afetam diretamente o preço de ação. Os credores se interessam principalmente pela liquidez de curto prazo da empresa e sua capacidade de fazer frente aos pagamentos de juros e amortização. Uma preocupação secundária dos credores é a lucratividade; eles querem garantias de que o negócio seja sadio. A administração usa os índices para monitorar o desempenho empresarial de um período para outro. (GITMAN; 2010, p. 48).

2.1.1 Índice de Liquidez Geral

De acordo com Martins, Miranda e Diniz (2013), os índices de liquidez mostram a situação financeira de uma empresa perante os compromissos financeiros contraídos, ou seja, indicam a capacidade de honrar as dívidas assumidas, indicando de maneira genérica a condição de sua própria continuidade. Segundo Assaf Neto, este indicador financeiro retrata a saúde financeira a longo prazo da empresa.

Da mesma forma que o observado nos demais indicadores de liquidez. A importância desse índice para análise da folga financeira pode ser prejudicada se os prazos dos ativos e passivos, considerados em seus cálculos, forem muito diferentes.

É recomendada que a análise da liquidez seja desenvolvida de maneira mais integrada, associando-se todos os indicadores financeiros com vista em melhor interpretação da folga financeira da empresa. (ASSAF NETO; 2010, p. 114).

Matarazzo (2003) entende que é equivocada a ideia igualar liquidez com capacidade de pagamento. Para o autor pode ocorrer que uma empresa com bons índices de liquidez não esteja obrigatoriamente honrando com suas obrigações em dia, em decorrência de outras variáveis como prazo e renovações de dívidas.

2.1.2 Índice de Liquidez Corrente

De acordo com Assaf Neto o índice de liquidez Corrente,

Refere-se à relação existente entre o ativo circulante e o passivo circulante, ou seja, de $ 1,00 aplicado em haveres e direitos circulantes (disponível, valores a receber e estoque, fundamentalmente), a quanto a empresa deve a curto prazo ( duplicatas a pagar, dividendos, impostos e contribuições sociais, empréstimos a curto prazo etc.).

Se a liquidez corrente for superior a 1, tal fato indica a existência de um capital circulante (capital de giro) líquido positivo; se igual a 1 pressupõe inexistente, e inferior a 1 está negativo. (ASSAF NETO; 2010, p. 113).

A partir de então pode-se entender o índice de liquidez corrente como, a demonstração da capacidade em pagar as obrigações em curto prazo, de forma que quanto maior o valor de liquidez corrente melhor para a empresa.

2.1.3 Índice de Liquidez Seca

A liquidez seca assemelha-se a de liquidez corrente, entre tanto não inclui no cálculo o estoque, uma vez que habitua ser o menos líquido. Como mostra Ross; Westerfield; Jaffe.

O índice de liquidez seca é determinado subtraindo-se os estoques dos ativos circulantes e dividindo-se a diferença (os ativos prontamente realizáveis) pelos passivos circulantes:

Os ativos prontamente realizáveis são os ativos circulantes que são rapidamente conversíveis em caixa. Os estoques são os ativos circulantes de menor liquidez. (ROSS; WESTERFIELD; JAFFE; 2010p. 47).

Para Bruni (2014, p.131), “sob o ponto de vista da solvência e do risco oferecido pela empresa no curto prazo, o índice de liquidez seca seria um índice do tipo quanto maior, melhor. Porém, essa análise apenas deveria ser feita de forma comparativa e integrada”.

2.2 Índices de Atividade

Os indicadores de Atividade indicam o tempo do ciclo operacional. De acordo com Assaf Neto (2005, p.114) “os indicadores de atividade visam à mensuração das diversas durações de um ciclo operacional, o qual vão desde a aquisição de insumos básicos ou mercadorias até o recebimento das vendas realizadas”.

Gitman (2010), traz que “em se tratando de contas do circulante, trabalhar apenas os índices de liquidez não é adequado, pois existem diferenças no que compõe o ativo e o passivo circulante, podendo afetar a liquidez real da organização. Precisando assim, avaliar também os índices de atividade”.

2.2.1 Giro de Estoque

Segundo Ross; Westerfield; Jaffe (2010, p. 48) “os índices de giro de estoques medem quão rapidamente o estoque é produzido e vendido. São significativamente afetados pela tecnologia de produção dos bens fabricados”.

Para Gitman, (2010) “o giro de estoque costuma medir a atividade, ou liquidez, do estoque de uma empresa”. É calculado a partir da seguinte fórmula:

2.2.2 Prazo médio de recebimento

Segundo Gitman (2010), “a idade média das contas a receber, é útil para avaliar as políticas de crédito e cobrança”.

Conforme afirma Assaf Neto (2010, p. 54) “o prazo médio, somente é significativo em relação às condições de crédito da empresa. Evidentemente, é necessário contar com informações adicionais para avaliar a eficiência das políticas de crédito e cobrança da empresa”.

2.2.3 Período Médio de Pagamento

Para Assaf Neto (2010) o período médio de pagamento indica quantos dias, em média a empresa precisa para pagar seus fornecedores.

Segundo Gitman (2010) “ele é calculado a parti da divisão da conta dos fornecedores pelo valor diário médio das compras”.

Para Iudícibus (2009), se uma organização demora muito mais tempo para receber suas vendas a prazo do que para pagar as suas compras a prazo, será preciso capital de giro adicional que sustente suas vendas, gerando um ciclo vicioso difícil de cessar. Uma das opções seria trabalhar, se possível, com margens de lucros maiores e procurar ampliar os prazos de pagamento juntando a uma política rigorosa de cobranças e descontos bancários.

2.2.4 Ciclo Operacional

Para Martins, Miranda e Diniz (2013), o ciclo operacional compreende as etapas operacionais desenvolvidas pela organização em seu processo produtivo. Trata do espaço de tempo entre a compra da matéria-prima até o recebimento do caixa decorrente da venda do produto.

Ele é importante para a organização, pois, demonstra a atividade principal da empresa, sua evolução, seu retorno e sua eficiência.

2.2.5 Ciclo Financeiro

De acordo com Assaf Neto (2012), o ciclo financeiro, ou ciclo de caixa, envolve o período de tempo entre o desembolso inicial de caixa para pagamento dos insumos e a data do recebimento da venda do produto final. Compreende a diferença entre o número de dias do ciclo operacional e o prazo médio de pagamento a fornecedores.

Sendo assim é obtido da seguinte fórmula:

2.3 Análise da Rentabilidade

“Há muitas medidas de rentabilidade. Tomadas em seu conjunto, essas medidas permitem aos analistas avaliar os lucros da empresa em relação a um dado nível de vendas, um dado nível de ativos ou o investimento dos proprietários” (GITMAN, 2010, p. 58).

2.3.1 Margem de lucro bruto

A margem de lucro bruto “mede a porcentagem de cada unidade monetária de vendas que permanece após a empresa deduz o valor dos bens vendidos. Quanto maior a margem de lucro bruto, melhor para a empresa” (isto é, menor o custo das mercadorias vendidas). (GITMAN, 2010, p. 58). Ele propõe a seguinte fórmula para seu cálculo:

2.3.2 Margem de lucro líquido

Segundo Gitman (2010, p.59) essa margem “mede a porcentagem de cada unidade monetária de vendas remanescente após a dedução de todos os custos e despesas, inclusive juros, impostos e dividendos de ações preferenciais”.

A margem de lucro líquido é calculada através da seguinte fórmula:

Ainda de acordo com Gitman (2010) a margem de lucro líquido é uma medida que vem sendo frequentemente associada ao sucesso de uma empresa em relação ao lucro obtido com as vendas.

Segundo Assaf Neto (2005) “este lucro líquido, ou prejuízo, resulta da diminuição do lucro após o imposto de renda”.

2.3.3 Margem de lucro operacional

De acordo com Gitman (2010, p. 58) a margem de lucro operacional “mede a porcentagem de cada unidade monetária de vendas remanescente após a dedução de todos os custos e despesas exceto juros, imposto de renda e dividendos de ações preferenciais”. O autor propõe a seguinte fórmula:

2.3.4 Rentabilidade do Patrimônio Líquido

Para Martins, Miranda e Diniz (2013), o índice de retorno sobre o patrimônio líquido expõe o retorno alcançado pelos acionistas, avaliando a estrutura de capital usada pela organização em certo período. Também denominado ROE, do inglês Returnof Equity, esse indicador, de acordo com Bruni (2014) vai expressar os resultados globais obtidos pela administração da empresa na gestão de recursos próprios e de terceiros em benefício dos acionistas.

É obtido da seguinte fórmula:

2.3.5 Rentabilidade do Ativo

O índice de retorno sobre o ativo, também denominado ROA, é considerado o indicador mais relevante da análise contábil financeira. Indica a relação entre os resultados da empresa e o volume de recursos nela investidos pelos sócios ou por terceiros, valor este sinalizado pelo montante de ativo total (BRUNI, 2014).

É obtido usando a seguinte fórmula:

3. METODOLOGIA

Essa pesquisa caracterizou-se como pesquisa exploratória. De acordo com Gil (2008, p. 27) as “pesquisas exploratórias são desenvolvidas com o objetivo de proporcionar visão geral, de tipo aproximativo, acerca de determinado fato”. Para o autor este tipo de pesquisa é realizado, principalmente, quando o tema abordado é pouco explorado, tornando-se difícil formular hipóteses precisas sobre o tema.

Quanto à natureza, foi utilizada a pesquisa quantitativa, que segundo Malhotra (2005, p. 114) essa pesquisa procura quantificar os dados. O mesmo ainda afirma que:

Ela busca uma evidencia conclusiva, que é baseada em amostras grandes e representativas e de, alguma forma, aplica análise estatística. Contrastando com a pesquisa qualitativa, as descobertas da pesquisa quantitativa podem ser tratadas como conclusivas e utilizadas para recomendar um curso de ação final. (MALHOTRA, 2005, p. 114).

Foi utilizada a pesquisa bibliográfica a partir de material selecionado, constituído a partir de fontes primárias e secundárias com o objetivo de compreender a teoria para utilizá-la na prática.

A pesquisa bibliográfica segundo Marconi e Lakatos (2003, p.183):

Abrange toda bibliografia já tornada pública em relação ao tema de estudo, desde publicações avulsas, boletins, jornais, revistas, livros, pesquisas, monografias, teses, material cartográfico etc., até meios de comunicação orais: rádio, gravações em fita magnética e audiovisuais: filmes e televisão. Sua finalidade é colocar o pesquisador em contato direto com tudo o que foi escrito, dito ou filmado sobre determinado assunto, inclusive conferencias seguidas de debates que tenham sido transcritos por alguma forma, quer publicadas, quer gravadas (MARCONI; LAKATOS, 2003, p. 183).

A unidade de análise do estudo se deu através de uma pesquisa documental que, segundo Marconi e Lakatos (2003, p.174), a fonte de coleta de dados da pesquisa “está restrita a documentos, escritos ou não, constituindo o que se denomina de fontes primárias. Estas podem ser feitas no momento em que o fato ou fenômeno ocorre, ou depois”.

As demonstrações financeiras da Somai Nordeste S/A foram retiradas do Diário Oficial de Minas Gerais, publicação do dia 25 de janeiro de 2019, no Caderno 2 – Publicações de Terceiros e Editais de Comarcas, nas páginas 2 e 3.

4. RESULTADO E DISCUSSÃO

A análise das demonstrações financeiras da Somai Nordeste S/A proporcionou maior discernimento a respeito dos índices de liquidez, dos índices de atividade e dos índices de lucratividade da companhia.

4.1 Índices de Liquidez

Os índices de liquidez avaliam a capacidade que a empresa tem de pagar suas obrigações. Para cálculo desses índices foi utilizado o Balanço Patrimonial da entidade, nele retrata a posição patrimonial em 31 de dezembro de 2017, além de demonstrar a posição patrimonial do exercício de 2016.

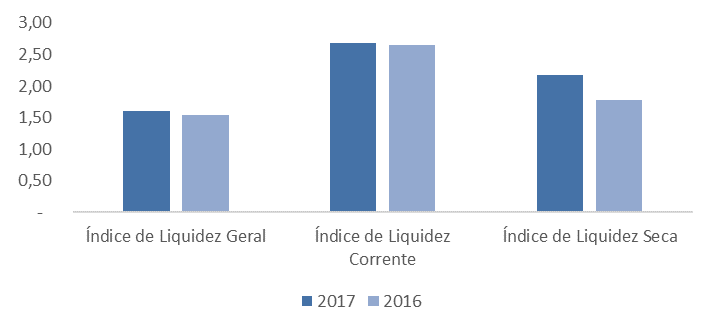

Na Tabela 1 estão demonstrados os índices de liquidez da Somai Nordeste S/A nos exercícios de 2017 e 2016.

TABELA 1 – ÍNDICES DE LIQUIDEZ

Índices de Liquidez 2017 2016 Índice de Liquidez Geral 1,60 1,54 Índice de Liquidez Corrente 2,68 2,65 Índice de Liquidez Seca 2,17 1,78

Depois de analisados a Tabela 1, observou-se que de modo geral os índices de liquidez da Somai Nordeste S/A são satisfatórios para os exercícios em questão.

De acordo com o índice de liquidez geral, para cada R$ 1,00 que a empresa deve, somando o passivo circulante com o não circulante, em relação ao ativo circulante acrescido ao realizável a longo prazo, dispõe de R$ 1,60 para quitar a dívida em 2017 e R$ 1,54 em 2016.

Em relação ao índice de liquidez corrente, a companhia em questão apresenta um índice de 2,68 em 2017 e 2,65 em 2016, isso significa que para cada R$ 1,00 em dívidas a curto prazo, a Somai Nordeste S/A dispõe de R$ 2,68 e R$ 2,65 a curto prazo, em 2017 e 2016, respectivamente, para pagar as dívidas.

O índice de liquidez seca representa o valor das dívidas de curto prazo em relação aos ativos com liquidez imediata, no caso em questão, para cada R$ 1,00 em dívidas, a empresa possui R$ 2,17 em ativos de liquidez imediata em 2017 e R$ 1,78 em 2016 para quitar as dívidas a curto prazo.

Abaixo, o Gráfico 1 demonstra os índices de liquidez nos exercícios de 2017 e 2016.

GRAFICO 1 – ÍNDICES DE LIQUIDEZ

De acordo com os índices de liquidez apresentados observa-se que a Somai Nordeste S/A possui bons índices, uma vez que todos são superiores a um.

Isso representa uma folga financeira no balanço da empresa, significa que se fosse preciso pagar todas as dívidas a empresa detém de recursos suficientes para isso. Percebe-se ainda uma melhora nos índices de 2017 em comparação com 2016.

4.2 Índices de Atividade

Os índices de atividade são indicadores que possibilitam o acompanhamento da evolução operacional da empresa, uma vez que são usados para medir os ciclos operacional e financeiro, e medir a rapidez que algumas contas são transformadas em caixa. De acordo com dados obtidos pelo Balanço Patrimonial e pela Demonstração dos Resultados do Exercício da Somai Nordeste S/A foi elaborada a Tabela 2.

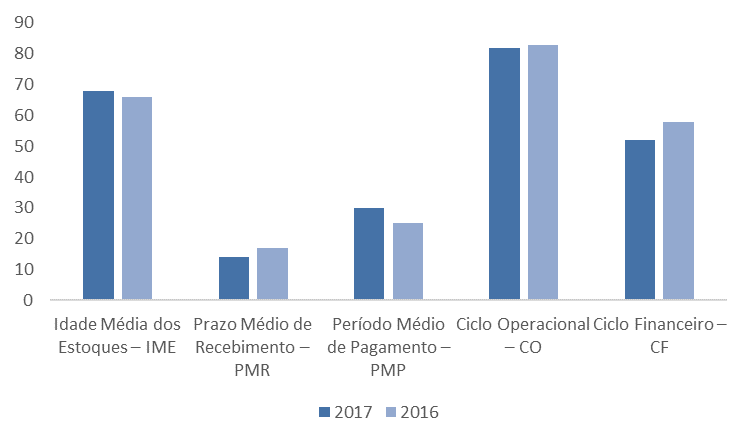

TABELA 2 – ÍNDICES DE ATIVIDADE

Índices de Atividade 2017 2016 Rotação dos Estoques – RE 5,29 vezes 5,45 vezes Idade Média dos Estoques – IME 68 dias 66 dias Prazo Médio de Recebimento – PMR 14 dias 17 dias Período Médio de Pagamento – PMP 30 dias 25 dias Ciclo Operacional – CO 82 dias 83 dias Ciclo Financeiro – CF 52 dias 58 dias

Analisando a Tabela 2 percebe-se que em relação à rotação dos estoques, os estoques giram 5 vezes ao ano, no exercício de 2017 os estoques giraram em média em 68 dias, ou seja, levou 68 dias desde o início da produção até a venda do estoque, no ano de 2016 a idade média dos estoques foi de 66 dias.

O prazo médio de recebimento das vendas indica quantos dias leva para o recebimento das receitas de venda, neste sentido foi apurado que este prazo foi de 14 dias em 2017 e de 17 dias em 2016.

A Somai Nordeste S/A apresentou 30 dias de prazo médio de pagamentos em 2017 e 25 dias em 2016, significa o prazo que a empresa tem desde a compra da matéria-prima até o pagamento das compras.

O ciclo operacional representa o período entre a compra da matéria-prima e o recebimento das vendas, em 2017 esse ciclo foi de 82 dias e em 2016 83 dias. Já o ciclo financeiro representa o período entre o pagamento dos fornecedores e o recebimento das vendas, em 2017 o ciclo foi de 52 dias e em 2016 58 dias.

De acordo com os dados apresentados a respeito dos indicadores de atividade, têm-se que a Somai Nordeste S/A possui um giro de estoque considerado bom, pois gira em média 5 vezes ao ano.

A seguir o Gráfico 2 traz a comparação dos indicadores de atividade em 2017 e 2016.

GRÁFICO 2 – INDICADORES DE ATIVIDADE

Percebe-se que a empresa conseguiu reduzir o prazo médio para recebimento das vendas e aumentar o prazo médio para pagamento de fornecedores, o que é considerado ideal. Desse modo o ciclo financeiro diminuiu em 6 dias de 2016 para 2017.

Já a idade média dos estoques aumentou em 2 dias, indicando que em comparação com o exercício de 2016, em 2017 o estoque demorou 2 dias a mais para ser vendido. O ideal é reduzir a idade média dos estoques, um caminho para isso é aumentar o marketing em cima dos produtos da empresa.

4.3 Índices de Rentabilidade

Um dos principais aspectos a serem analisados nas demonstrações financeiras são os índices de rentabilidade, através desses índices é possível analisar o resultado da empresa em relação às receitas, aos ativos e ao capital social. Para elaboração da Tabela 3 foram utilizados o Balanço Patrimonial e a Demonstração dos Resultados do Exercício da Somai Nordeste S/A.

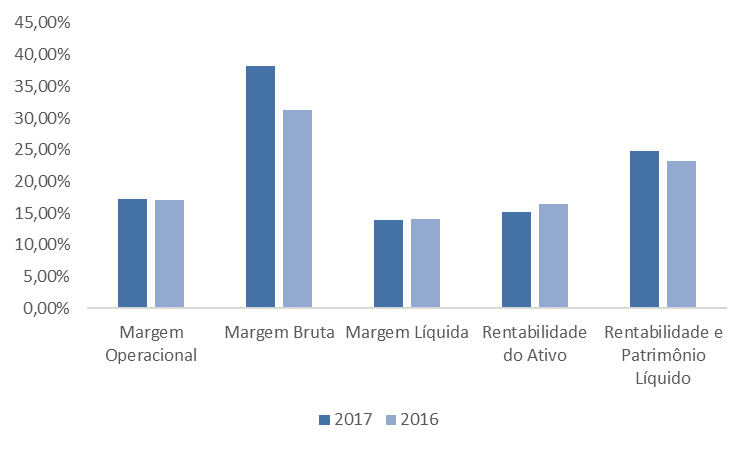

TABELA 3 – ÍNDICES DE RENTABILIDADE

Índices de Rentabilidade 2017 2016 Margem Operacional 17,30% 17,14% Margem Bruta 38,26% 31,31% Margem Líquida 13,88% 14,08% Rentabilidade do Ativo 15,17% 16,48% Rentabilidade do Patrimônio Líquido 24,85% 23,25%

A margem operacional representa o percentual de lucro obtido em cada unidade monetária de venda, antes dos juros e do imposto de renda, em 2017 a margem operacional foi de 17,30% e em 2016 foi 17,14%.

A margem bruta indica o percentual do lucro bruto, ou seja, a receita de vendas deduzida o custo das mercadorias vendidas, em relação à receita de vendas. Em 2017 a margem bruta foi de 38,26% e 31,31% em 2016.

A margem líquida mede o percentual do lucro líquido em relação à receita de vendas, significa quanto de cada unidade vendida restou após a dedução de todas as despesas do exercício. Em 2017 este percentual foi de 13,88% e em 2016 foi 14,08%.

A rentabilidade do ativo é o percentual do lucro em relação ao total de investimentos na empresa, em 2017 foi de 15,17% e 16,48% em 2016. Já a rentabilidade do patrimônio líquido indica o percentual do lucro em relação ao capital dos sócios, o percentual foi de 24,85% em 2017 e 23,25% em 2016.

No Gráfico 3 é possível comparar os índices de rentabilidade apurados no exercício de 2017 e os apurados em 2016.

GRÁFICO 3 – ÍNDICES DE RENTABILIDADE

A margem bruta cresceu em 2017, significando que o resultado da venda dos produtos deduzido os custos em relação à receita de vendas foi maior que em 2016, subiu de 31,31% para 38,26%.

Em relação à margem operacional também houve aumento percentual, passou de 17,14% em 2016 para 17,30% em 2018, indicando quanto o lucro operacional representa em relação à receita de vendas.

Já a margem líquida diminuiu, isso representa que a receita de vendas deduzida todos os custos e despesas obteve resultado menor em 2017, passou de 14,08% em 2016 para 13,88% em 2017.

Assim como a margem líquida a rentabilidade do ativo também diminuiu, significa que a remuneração dos investimentos caiu de 16,48% para 15,17%. Isso é um ponto negativo, pois diminuiu a rentabilidade dos investimentos dos ativos. Já a remuneração do patrimônio líquido aumentou de 23,25% para 24,85%, ou seja, o valor investido pelos sócios obteve maior rendimento em 2017.

5. CONSIDERAÇÕES FINAIS

No exercício de 2017, de maneira geral os índices da Somai Nordeste foram considerados satisfatórios, a companhia obteve bons índices de liquidez, atividade e rentabilidade.

Pelos índices analisados foi possível verificar que a entidade apresenta continuidade de suas atividades para os próximos exercícios, pois os índices de liquidez apurados representam uma folga financeira nas contas da companhia.

Um aspecto muito relevante a ser observado são os índices de rentabilidade apurados, de acordo com eles percebe-se que a Somai Nordeste S/A em 2017 obteve maior percentual de rentabilidade sobre o capital dos acionistas.

Por fim, deve-se observar os indicadores de atividade, pois apesar de aumentar o prazo médio para pagamento de fornecedores e diminuir o prazo médio para recebimento das vendas, o que é o cenário ideal, a idade média dos estoques aumentou, o que significa que a companhia levou mais tempo para vender o estoque. Deste modo a Somai Nordeste S/A deve buscar meios de reduzir a idade média dos estoques.

REFERÊNCIAS BIBLIOGRÁFICAS

ASSAF NETO, Alexandre. Finanças Corporativas. 2ª Ed. São Paulo: Atlas, 2005.

ASSAF NETO, Alexandre. Finanças Corporativas. 5ª Ed. São Paulo: Atlas, 2010.

ASSAF NETO, Alexandro. Estrutura e análise de balanços: um enfoque econômico-financeiro. 10.ed. São Paulo: Atlas, 2012.

BRUNI, Adriano Leal. A análise contábil e financeira. 3.ed. São Paulo: Atlas, 2014.

GIL, Antônio Carlos. Métodos e Técnicas de Pesquisa Social. 6º Ed. São Paulo: Atlas, 2011.

GITMAN, Lawrence J. Princípios de Administração Financeira. 12º Ed. São Paulo: Pearson, 2010.

IUDÍCIBUS, Sérgio de.Análise de balanços.10.ed.São Paulo: Atlas, 2009.

LAKATOS, Eva Maria; MARCONI, Marina de Andrade. Fundamentos de Metodologia Científica. 5º Ed. São Paulo: Atlas, 2003.

MALHOTRA, Naresh K. et al. Introdução à Pesquisa de Marketing. São Paulo: Prentice Hall, 2005.

MARTINS, Eliseu; MIRANDA, Gilberto José; DINIZ, Josedilton Alves. Análise didática das demonstrações contábeis. São Paulo: Atlas, 2013.

MATARAZZO, Dante C. Análise financeira do balanço: abordagem básica e gerencial. 6.ed. São Paulo: Atlas, 2002.

MINAS GERAIS. Diário Oficial. Disponível em: <http://www.jornalminasgerais.mg.gov.br/>. Acesso em: 10 de junho de 2019.

ROSS, Stephen; WEATERFIELD, Randolph W; JAFFE, Jeffrey F. Administração Financeira. 2º ed. São Paulo: Atlas, 2010.

SOMAI NORDESTE. Disponível em: <http://www.somainordeste.com.br/>. Acesso em: 10 de junho de 2019.

1 Acadêmica de Administração da Universidade Estadual de Montes Claros.

2 Bacharel em Ciências Contábeis pela Universidade Estadual de Montes Claros e Especialista em Contabilidade Pública e Auditoria pela Faculdade Batista de Minas Gerais.