REGISTRO DOI: 10.5281/zenodo.7145474

Autor:

Danilo Miranda Alves De Carvalho Barros

Co-autora:

Amanda Aires Vieira

RESUMO

Com a crescente evolução do mercado financeiro e no tocante à alocação estratégica ótima de ativos de terceiros, os principais bancos do país, que são participantes da autorregulação das melhores práticas ANBIMA, adotam formas similares na composição, porém diferentes na distribuição percentual das classes dos ativos de investimentos. Zanini e Figueiredo (2005) afirmam que, “no que tange ao processo de alocação da riqueza, a análise e o domínio do risco na gestão de investimentos, são desafios permanentes para o meio acadêmico e para os administradores de ativos que atuam nos mercados financeiro e de capitais”. A Instrução CVM 539 e o artigo 3º das Regras e Procedimentos de Suitability da ANBIMA estabelecem que as instituições participantes da autorregulação ANBIMA, na classificação dos seus investidores, devem considerar no mínimo três tipos de perfil: Conservador, Moderado e Arrojado. Conforme Caldas, Tambosi Filho e Vieira (2014), o risco de uma carteira funciona como uma importante regra da escolha de uma carteira ótima. O perfil conservador compreende os investidores que declaram ter baixa tolerância a risco e que priorizam produtos de investimentos com maior liquidez. Já o perfil moderado compreende os investidores que declaram ter média tolerância ao risco e buscam a preservação do capital no longo prazo e que, por isso, aceitam que uma parcela dos seus ativos seja destinada a ativos com risco mais elevado. Por fim, o perfil arrojado está associado aos investidores que declaram ter tolerância a risco e que aceitam potenciais perdas em busca de maiores retornos. Diante do critério mais abrangente definido na ICVM 539, os principais bancos do país definem os perfis dentro dessa escala, ampliando a classificação de risco para 4 tipos: Conservador, Moderado, Arrojado e Agressivo, trazendo ao investidor opções de carteiras diferentes de acordo com cada tipo de perfil, bem como definindo sugestões de alocações estratégicas de investimentos para esses perfis, o que significa a distribuição percentual dos volumes financeiros de cada cliente entre as classes de ativos, respeitando a definição dos perfis de risco. Segundo Bodie, Kane e Marcus (2000), a combinação de todos os ativos com risco resultaria em uma curva, denominada fronteira eficiente, na qual seria possível detectar o conjunto de carteiras com a melhor relação entre risco e retorno. Conforme pesquisa das alocações estratégicas das principais instituições financeiras do Brasil, constatei que essas alocações são feitas de formas diferentes no tocante aos percentuais de distribuição dos ativos no atendimento ao disposto na ICVM 539.

Dessa forma, o presente estudo busca apresentar, demonstrar as diferenças de alocações estratégicas entre as instituições e o impacto de cada estratégia no resultado dos investimentos, determinando a alocação estratégica ótima de investimentos para cada perfil do investidor brasileiro.

Palavras-chave: relação risco x retorno; alocação estratégica ótima; perfil do investidor brasileiro.

ABSTRACT

With the growing evolution of the financial market and with regard to the optimal strategic allocation of third-party assets, the main banks in the country, which are participants in the self-regulation of ANBIMA best practices, adopt similar forms in composition, but different in the percentage distribution of asset classes of investments. Zanini and Figueiredo (2005) state that “with regard to the wealth allocation process, the analysis and mastery of risk in investment management are permanent challenges for the academic world and for asset managers working in the financial markets. and capital”. CVM Instruction 539 and article 3 of ANBIMA’s Suitability Rules and Procedures establish that institutions participating in ANBIMA’s self-regulation, when classifying their investors, must consider at least three types of profile: Conservative, Moderate and Bold. According to Caldas, Tambosi Filho and Vieira (2014), the risk of a portfolio works as an important rule for choosing an optimal portfolio. The conservative profile comprises investors who declare they have a low risk tolerance and who prioritize investment products with greater liquidity. The moderate profile comprises investors who claim to have a medium risk tolerance and seek to preserve their capital in the long term and who, therefore, accept that a portion of their assets is allocated to assets with higher risk. Finally, the bold profile is associated with investors who declare to have risk tolerance and who accept potential losses in search of greater returns. In view of the broader criteria defined in ICVM 539, the main banks in the country define profiles within this scale, expanding the risk classification to 4 types: Conservative, Moderate, Bold and Aggressive, offering investors different portfolio options according to each type of profile, as well as defining suggestions for strategic investment allocations for these profiles, which means the percentage distribution of the financial volumes of each client among asset classes, respecting the definition of risk profiles. According to Bodic, Kane and Marcus (2000), the combination of all risky assets would result in a curve, called efficient frontier, in which it would be possible to detect the set of portfolios with the best risk-return ratio. According to a research on the strategic allocations of the main financial institutions in Brazil, I found that these allocations are made in different ways regarding the percentages of asset distribution in compliance with the provisions of ICVM 539. In this way, the present study seeks to present, demonstrate the differences in strategic allocations between institutions and the impact of each strategy on investment results, determining the optimal strategic allocation of investments for each profile of Brazilian investors.

Keywords: risk x return ratio; optimal strategic allocation; Brazilian investor profile

LISTA DE ABREVIATURA E SIGLAS

BACEN: Banco Central do Brasil CVM: Comissão de Valores Mobiliários iCVM: Instrução CVM

ANBIMA: Associação Brasileira das Entidades dos Mercado Financeiro e de Capitais

SELIC: Sistema Especial de Liquidação e Custódia

B3: BRASIL, BOLSA, BALCÃO

BOVESPA: Índice da Bolsa Brasileira

IBOVESPA: Índice Bovespa – Principal indicador de desempenho das ações negociadas na B3 e que reúne as empresas mais importantes, do ponto de vista de valor de mercado e de volume de negociação, do mercado de capitais brasileiro.

PROXY: Modelo utilizado para representar algo

CAPM: Capital Asset Pricing Model; Modelo de precificação de ativos financeiros

DI ou CDI: Certificado de Depósito Interfinanceiro – Índice representativo da taxa negociada entre os bancos, que espelha a taxa SELIC ASSET: Ativos, recursos financeiros β: Risco Sistêmico

E(r): Retorno esperado

INTRODUÇÃO

CONTEXTUALIZAÇÃO DO PROBLEMA

A teoria moderna de Portfólios afirma que o investidor racional buscará otimizar a relação risco x retorno dos seus investimentos através da diversificação de ativos (FONSECA, 2011). De acordo com essa teoria, o investidor terá preferência por ativos com maior retorno para determinado nível de risco ou menor risco para determinado retorno esperado, de forma que a fronteira eficiente, curva que representa a relação de retorno esperado x risco (desvio padrão), determina o portfólio ótimo disponível do mercado de acordo com o perfil do investidor. Esse perfil de risco corresponde ao cerne central da alocação estratégica e, de acordo com Pinheiro et al. (2019), o gerenciamento de riscos se tornou um dos estudos centrais das finanças, em especial devido ao desenvolvimento de novos instrumentos que permitem a mitigação de possíveis perdas de valor de ativos, ou ainda, aumentos no valor de passivos.

A Comissão de Valores Mobiliários (CVM) é a reguladora do mercado de capitais no Brasil e tem como principal função a proteção dos direitos dos investidores. Para isso, a CVM determina, através de instruções normativas, os critérios a serem adotados por instituições financeiras que participem do mercado de capitais na distribuição, administração, gestão e intermediação de recursos de terceiros, podendo penalizar as instituições que descumprirem eventual norma, inclusive o eventual desrespeito ao perfil do investidor. Além da figura da CVM no mercado de capitais, a Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (ANBIMA) representa a autorregulação das entidades participantes do nosso sistema financeiro nacional de acordo com as melhores práticas. Ainda na visão de proteção aos investidores dada pela regulação, Souza et al. (2017) ressaltam que o investidor deve buscar o máximo de retorno possível de seu investimento em níveis de risco aceitáveis, já que quanto maior o retorno, maior será o risco, e vice-versa.

Diante deste contexto, as vice-presidências de ativos de terceiros das principais instituições financeiras do país, que são apartadas da gestão de recursos próprios (Tesouraria), para que não haja conflitos de interesse, conceito conhecido como Chinese Wall (GARNER, 1987), também são responsáveis, dentre outras normas de compliance (conjunto de normas e procedimentos de controle para mitigar riscos), pelo cumprimento no disposto da ICVM 539, bem como pela adoção das melhores práticas ANBIMA, permitindo ao investidor ter maior confiança das entidades participantes em relação à adequação do perfil de risco no serviço de atendimento da melhor relação risco x retorno para os investimentos. As áreas Asset (gestão de ativos de terceiros) são responsáveis pela definição de critérios dos perfis de risco de cada investidor e da estruturação da carteira sugerida de acordo com cada perfil.

Conforme Montini (2015), o foco da análise de perfil de carteiras está na estimação dos riscos e retornos dos ativos a partir da descrição de suas distribuições de probabilidades e o presente trabalho observou que as distribuições percentuais entre os principais tipos de fundos de investimentos do mercado: Renda Fixa, Renda Variável e Multimercados, embora se assemelhem, apresentam importantes diferenças entre as instituições financeiras. Da mesma forma, para Tessari (2014), os fundos de mesma classificação de risco podem apresentar diferenças significativas em relação aos tipos de ativos e outros aspectos técnicos, como taxa de administração e taxa de performance. No entanto, estes aspectos técnicos não trazem prejuízo ao escopo deste trabalho, que busca ser mais generalista e focar na análise da alocação estratégica ótima de acordo com uma proxy das carteiras-modelo das principais instituições.

Por este motivo, faz-se necessário comparar com critérios objetivos as atuais carteiras sugeridas das principais instituições financeiras brasileiras para determinar, através do modelo CAPM, o quanto das diferenças de alocações estratégicas impactam no retorno esperado, auxiliando o investidor a ter uma melhor percepção prática para ajudá-lo no processo de tomada de decisão de investimento diante das carteiras sugeridas disponíveis. Yamim, Borges e Fonseca Neto (2021) afirmam que o Modelo CAPM introduz duas premissas clássicas: homogeneidade das expectativas dos investidores e taxa livre de risco; por este motivo traz os aspectos técnicos necessários para a análise comparativa entre as instituições.

OBJETIVOS DA PESQUISA

Objetivo geral

Analisar comparativamente as alocações estratégicas sugeridas pelas principais instituições financeiras brasileiras, de acordo com o perfil do investidor.

Objetivos específicos

Demonstrar as alocações ótimas sugeridas pelas principais instituições brasileiras para cada tipo de perfil.

Comparar objetivamente os retornos esperados e históricos das carteiras arrojadas sugeridas, considerando um prêmio de risco médio.

Identificar as similaridades e diferenças entre as visões das Asset Managements dos bancos, demonstrando qual(is) a(s) instituição(ões) que mais se aproxima(m) da alocação ótima de investimentos para os portfólios(carteiras) analisados(as)

JUSTIFICATIVAS

Teórica

Criada em dezembro de 1976, a CVM tem como objetivo fiscalizar, normatizar, disciplinar e desenvolver o mercado de valores mobiliários do Brasil. (www.gov.br/cvm). Dentro do seu escopo de atuação, no decorrer dos anos, através de Leis e Decretos, a Comissão de Valores Mobiliários reformulou sua estratégia institucional, atualizando-se e fazendo parcerias com instituições de Mercado de Capitais, a exemplo da ANBIMA, que cuida da autorregulação de instituições participantes, para agir conjuntamente tanto para a proteção dos investidores quanto para o desenvolvimento sustentável desse mercado, de forma alinhada aos princípios de Governança dos principais países do globo (Basileias I, II e III). O tema de alocação estratégica é relativamente recente, mas aborda algo fundamental do ponto de vista do regulador, para que as decisões dos investidores sejam efetivamente adequadas às suas expectativas de risco x retorno. Para determinação do perfil, existe a necessidade de Suitability (análise/adequação do perfil do investidor), ou princípio da objetividade, que de acordo com a classificação ANBIMA e ICVM 555, diz respeito aos critérios objetivos adotados pelos gestores para a definição dos perfis e tomada de decisão de investimentos. No entanto, devido à abrangência da norma, as instituições financeiras possuem a flexibilidade de adotarem carteiras sugeridas desenvolvidas de acordo com suas próprias políticas de risco. Sendo assim, o investidor, por falta de informação, falta de capacidade técnica ou mesmo por viés comportamental, muitas vezes escolhe o seu banco de investimento de acordo com critérios menos objetivos ou conforme análise de resultado histórico que não necessariamente reflete o seu adequado perfil de risco para alocação dos investimentos, nem reflete necessariamente a alocação estratégica ótima (distribuição da carteira com diferentes tipos e pesos de ativos de investimentos de forma mais eficiente) entre as instituições financeiras. Essa ausência de padrão de alocação estratégica pode levar o investidor ao erro. Dessa forma, o presente estudo explica que a otimização da relação risco x retorno dentro da regulação deve levar em consideração as teorias da Fronteira Eficiente de Markowitz, o nível de aversão à perda da Teoria do Prospecto e o cálculo da carteira ótima através do uso do modelo CAPM.

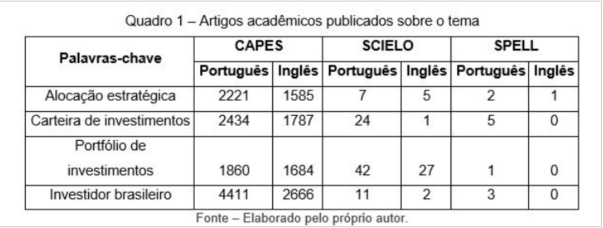

Quadro 1 – Artigos acadêmicos publicados sobre o tema

Palavras-Chave CAPES CAPES SCIELO SCIELO SPELL SPELL PORTUGUÊS INGLÊS PORTUGUÊS INGLÊS PORTUGUÊS INGLÊS Alocação estratégica 2221 1585 7 5 2 1 Carteira de investimentos 2434 1787 24 1 5 0 Portfólio de investimentos 1860 1684 42 27 1 0 Investidor brasileiro 4411 2666 11 2 3 0

O quadro 1 evidencia que o tema é bastante utilizado no mundo acadêmico e importante para diversas linhas de estudo, tanto no campo de economia e sociologia, quanto em finanças corporativas e mercado financeiro.

Não obstante, embora seja um tema relevante, não encontrei artigos no meio acadêmico que abordem um comparativo entre portfólios sugeridos das principais instituições financeiras do Brasil.

Prática

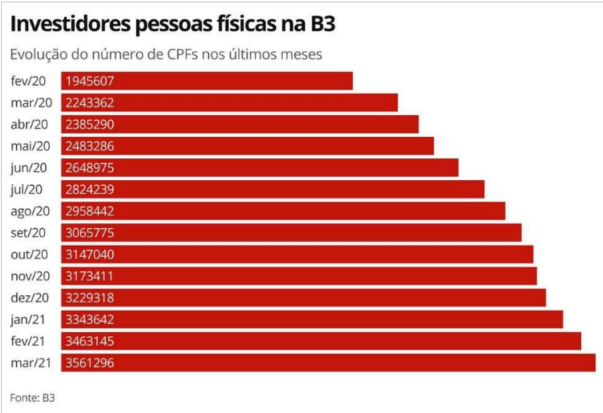

Em um cenário de evolução do mercado financeiro, somado aos ciclos da taxa de juros (SELIC), houve uma necessidade natural de o investidor brasileiro buscar mais conhecimento e qualificação para investir melhor o seu patrimônio. Tais fatos tiveram como gatilho os baixos custos e a simplicidade de acesso aos bancos digitais, assim como o aumento da concorrência das plataformas dos bancos de investimentos, para acesso a ativos tanto no Brasil quanto no exterior, provocando um número crescente de investidores e de cadastros na B3. Esse crescimento, por sua vez, está em plena aceleração nos últimos anos. Conforme consulta no site da B3, em https://www.b3.com.br/pt_br/noticias/5-milhoes-de-contas-de-investidores.htm, em janeiro de 2022 o número de contas na B3, que evidencia o interesse pela classe de ativos de Renda Variável, atingiu a marca de 5 milhões, número este que era inferior a 1 milhão até meados de 2019, representando um crescimento de mais de 400% nos últimos 3 anos.

Outro ponto a ser considerando no presente estudo é que o ciclo de baixa da taxa de juros, representado pela taxa livre de risco (SELIC), provocou uma necessidade natural de ajuste de perfil do investidor de forma gradativa, uma vez que esses investidores estavam acostumados a juros mais altos no Brasil e, por este motivo, estavam satisfeitos com os ativos mais conservadores, uma vez que neste cenário apresentam uma melhor relação risco x retorno, ou seja maior retorno para determinado nível de risco. No ciclo de baixa de juros que ocorreu mais recentemente, dado que o retorno se tornou muito mais baixo, naturalmente o investidor decidiu adquirir mais conhecimento para se expor em maior proporção ao risco de mercado e dos ativos específicos, buscando maior retorno, já que há uma relação diretamente proporcional entre risco e retorno esperado. Segundo Alcântara (1980), “dentro da teoria de finanças, a preocupação com o cálculo do valor de um ativo, conhecido como o valor intrínseco ou valor justo, tem sido constante. E, como no cálculo do valor, um componente vital é a taxa aplicada, o dimensionamento dos componentes risco e retorno, vistos simultaneamente e refletidos no valor intrínseco de um ativo, revestem de grande importância o modelo desenvolvido.”

Naturalmente, o crescimento acelerado do número de investidores em classes de ativos com maior nível de risco trouxe concomitantemente uma preocupação da regulação com a análise de perfil de risco realizado pelas instituições financeiras. Percebe-se isso nas normas das instruções CVM 539, a instrução CVM 588 e a diretriz ANBIMA de Suitability (adequação de perfil), que corroboram com este fato de que os órgãos reguladores perceberam a importância de disciplinar, normatizar e fiscalizar a atuação das instituições financeiras no tocante ao respeito ao processo de apuração de perfil dos investidores, em linha com o que já acontece nos principais países, em que o mercado financeiro é muito mais desenvolvido.

Figura 1 – Número crescente de investidores na B3, o que evidencia aceitação em

classe de ativos com maior nível de risco

ANÁLISE DA SITUAÇÃO DO PROBLEMA

O PROCESSO DE DECISÃO DE INVESTIMENTO

Assaf Neto (2010) explica que “as propostas de investimento são processos críticos e devem ser trabalhados com cuidado, pois estes fazem parte do processo de elaboração do projeto para a tomada de decisão de investimento. Com o objetivo de produzir retornos aos proprietários, as decisões de investimento tendem a se envolver no processo de elaboração, avaliação e seleção de propostas de aplicações de capitais em ativos”. Segundo Bodie, Kane e Marcus (2014), investimento é o “comprometimento de dinheiro ou outros recursos no presente com expectativa de colher benefícios futuros”. De acordo com Cerqueira (2015), “ao analisar o processo decisório de investimento, deve-se considerar sua rentabilidade, liquidez e grau de risco, sendo que a rentabilidade está diretamente relacionada ao risco, quanto mais rentável mais arriscado”. No presente estudo, o processo de decisão de investimento vai além do investidor individual e depende da análise de perfil e sugestões de investimentos dos especialistas do mercado financeiro, que trabalham nas principais instituições financeiras do país. Subtende-se que neste processo de atribuição de perfis e análise das carteiras para posterior recomendação, as instituições financeiras tomam a decisão e devem considerar o arcabouço teórico da teoria clássica ou tradicional, bem como a mais recente teoria de finanças comportamentais, que aborda os vieses dos investidores.

Teoria Tradicional de Finanças

O processo de decisão de investimento se subdivide nas teorias de finanças tradicionais e finanças comportamentais. Conforme descrevem Yoshinaga e Oliveira (2008), na teoria tradicional de finanças se assume que os investidores são racionais e atualizam corretamente suas crenças ao receberem novas informações. A Teoria Clássica de Finanças afirma ainda que os investidores são avessos a risco, procurando minimizar riscos e maximizar retornos e que tratam seus investimentos de forma integrada, ou seja, avaliam seus investimentos como um todo e não cada ativo de forma segregada.

Dentro desta perspectiva de finanças tradicionais, a teoria de Fronteira Eficiente de Harry Markowitz (1952) prevê que esses investidores avessos a risco só aceitam maior nível de risco se houver a possibilidade de que os ativos presentes em sua carteira tenham a possibilidade de auferir rentabilidades superiores. Dessa forma, a fronteira eficiente demonstra a carteira ótima que oferece o maior retorno esperado para cada nível de risco. Sendo assim, por utilizar dados históricos de rentabilidade, o modelo não considera que a expectativa de rentabilidade não é garantia de rentabilidade futura e, por isso, pode ser frustrada pelas incertezas de mercado no decorrer do tempo.

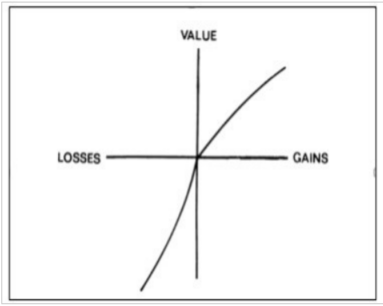

Figura 2 – Fronteira Eficiente de Markowitz

Ainda na Teoria de Finanças Tradicionais, o Modelo de Precificação de Ativos Financeiros (MPAF), mais conhecido mundialmente pela sigla em inglês CAPM (Capital Asset Pricing Model), é utilizado em finanças para determinar a taxa de retorno teórica apropriada de um determinado ativo em relação a uma carteira de mercado perfeitamente diversificada. O modelo leva em consideração a sensibilidade do ativo ao risco não diversificável (também conhecido como risco sistêmico ou risco de mercado), representado pela variável conhecida como índice beta ou coeficiente beta (β), assim como o retorno esperado do mercado e o retorno esperado de um ativo teoricamente livre de riscos: A fórmula para determinação do retorno esperado é dada por: E(R) = Rf + β (Rm – Rf), onde E(R) corresponde ao retorno esperado; Rf corresponde à taxa livre de risco, Rm se refere ao retorno de mercado e o β se refere ao risco sistemático ou não diversificável.

Teoria de Finanças Comportamentais

Já na Teoria de Finanças Comportamentais, os investidores apresentam a característica de aversão à perda, em vez de aversão a risco, pois eles evitam incorrer em perdas, mesmo que isto implique manter ativos perdedores na carteira. Essa teoria afirma ainda que os investidores operam sob racionalidade limitada, pois são influenciados por uma série de fatores e que, por isso nem sempre a decisão será aquela que maximizará a utilidade esperada (BARBERIS; THALER, 2003). Além disso, afirma que os investidores tendem a visualizar os investimentos de forma segregada, podendo causar diversificações desfavoráveis de carteira de investimentos

De acordo com as Finanças Comportamentais, o grau de aversão ao risco diz respeito às características individuais dos investidores, pois a concepção de tolerância ao risco está associada a um viés comportamental do tomador de decisão (KAHNEMAN; TVERSKY, 1979). Kahneman e Tversky desenvolveram a teoria do prospecto, que demonstra o comportamento do investidor em relação à percepção de ganhos e perdas para a tomada de decisão. Através dessa teoria, desenvolveu-se o conceito de aversão à perda, ou seja, o investidor tem a percepção assimétrica dos ganhos em relação às perdas, atribuindo maior peso às perdas do que aos ganhos obtidos para os mesmos valores absolutos, pois tem maior facilidade em realizar ganhos do que realizar perdas dos seus investimentos.

Figura 3 – Teoria do Prospecto

DAS TEORIAS DE FINANÇAS TRADICIONAIS E COMPORTAMENTAIS AO PROCESSO DE ALOCAÇÃO ESTRATÉGICA SUGERIDA PELAS INSTITUIÇÕES DE ACORDO COM OS DIFERENTES PERFIS DO INVESTIDOR

O problema descrito no presente estudo foi diagnosticado conforme consulta pública nos sites das principais instituições financeiras e trata da falta de padronização na atribuição de perfis e sugestões de alocações estratégicas para cada tipo de investidor. Ao obter as carteiras sugeridas de cada instituição de acordo com os perfis descritos por elas e analisando essas carteiras à luz do atendimento às disposições CVM e melhores práticas ANBIMA, pode-se perceber que não apenas há divergências das carteiras em relação à distribuição entre as diversas classes de ativos, como, por consequência, os resultados obtidos também são distintos, demonstrando a falta de padronização no atendimento às necessidades e perfil do investidor e evidenciando a existência do problema em análise. Conforme Minella (2007), a comparação entre as principais instituições, pelo princípio da dominância, naturalmente traz consistência à pesquisa no tocante aos objetivos traçados, devido à participação de mercado e à abrangência dos 5 principais bancos, que detêm controle sobre o fluxo de capitais e hegemonia financeira.

METODOLOGIA

CRITÉRIOS DE SELEÇÃO DOS ATIVOS

As carteiras sugeridas de acordo com os perfis descritos por cada instituição estão descritas e foram analisadas de acordo com o Modelo CAPM, trazendo o comparativo dos resultados históricos das carteiras de cada banco para determinar as mais eficientes, as menos eficientes e a alocação estratégica ótima. A princípio o presente estudo buscou fazer uma comparação entre os 5 maiores bancos do país, através das informações públicas constantes nos sites das instituições: Itaú, Santander, Bradesco, Banco do Brasil e Caixa Econômica Federal. Considerando que não foi possível encontrar sugestão de alocação estratégica nos sites e consultas públicas da Caixa Econômica Federal, a análise comparativa envolve 4 dos cinco maiores bancos do país.

A partir da descrição das carteiras, o critério utilizado foi o de seleção dos ativos da carteira arrojada representativa de cada instituição, pois neste perfil conseguimos obter um beta mais relevante, uma vez que há maior concentração em ativos de riscos mais correlacionados ao IBOVESPA, nosso principal índice da bolsa brasileira, de acordo com o volume de transações e a liquidez do mercado de ações, de retorno de referência do modelo CAPM;

Dessa forma, foram analisadas as carteiras sugeridas de cada banco utilizando os fundos de investimentos como produtos de alocação e foram criadas carteiras hipotéticas exatamente com os percentuais de distribuição sugeridos por cada banco. Para tornar a análise fidedigna, foram selecionados os melhores fundos de cada instituição, em relação ao índice de sharpe e à taxa de administração. Além disso, considerando que foram escolhidos, em sua maioria, os fundos de categoria Private de cada instituição, cujo volume financeiro investido por cliente de carteira, de acordo com a autorregulação ANBIMA, é a partir de R$ 3.000.000,00 (três milhões de reais), pressupõe-se que esses ativos são os mais adequados para a análise pelo fato de serem distribuídos para um público mais exigente, com um acesso mais restrito e alinhado com este perfil, de acordo com o modelo de segmentação dos bancos.

ASSET ALLOCATION DOS BANCOS

Itaú

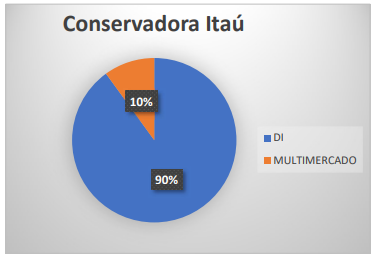

Sugestão conservadora (base de dados de dez/21)

Figura 4 – Alocação conservadora Itaú

Distribuição da alocação estratégica Conservadora Itaú

90% em Fundo DI (Ativo Conservador)

10% em Fundos Multimercados (Ativo Arrojado)

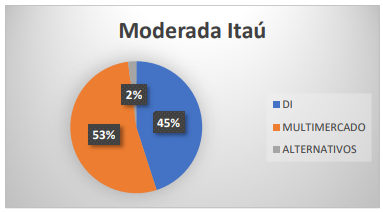

3.2.1.2 Sugestão moderada (base de dados de dez/21)

Distribuição da alocação estratégica Moderada Itaú

- 45% em Fundos DI (Ativo Conservador)

- 53% em Fundos Multimercados (Ativo Arrojado)

- 2% em Investimentos Alternativos (Ativo Arrojado)

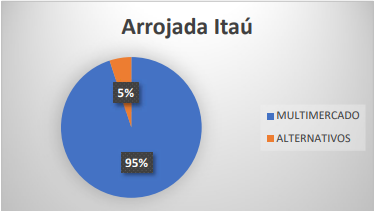

Sugestão arrojada (base de dados de dez/21)

Figura 6 – Alocação Arrojada Itaú

Distribuição da alocação estratégica Arrojada Itaú

- 95% em Fundos Multimercados (Ativo Arrojado)

- 5% em Investimentos Alternativos (Ativo Arrojado)

Santander

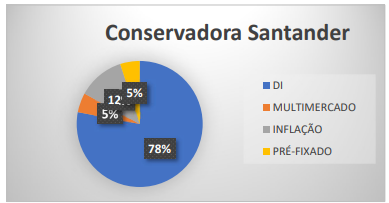

Sugestão conservadora (base de dados de dez/21)

Figura 7 – Alocação conservadora Santander

Distribuição da alocação estratégica Conservadora Santander

- 78% em Fundo DI (Ativo Conservador)

- 12% em Fundo de Inflação (Ativo Moderado)

- 5% em Fundo Pré-fixado (Ativo Moderado)

- 5% em Fundos Multimercados (Ativo Arrojado)

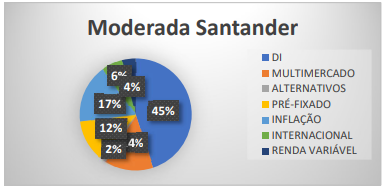

SUGESTÃO MODERADA (BASE DE DADOS DE DEZ/21)

Figura 8: Alocação Moderada Santander

Distribuição da alocação estratégica Moderada Santander

- 45% em Fundo DI (Ativo Conservador)

- 17% em Fundo de Inflação (Ativo Moderado)

- 12% em Fundo Pré-fixado (Ativo Moderado)

- 14% em Fundos Multimercados (Ativo Arrojado)

- 6% em Fundos Internacionais (Ativo Arrojado)

- 4% em Fundos de Renda Variável (Ativo Arrojado)

- 2% em Investimentos Alternativos (Ativo Arrojado)

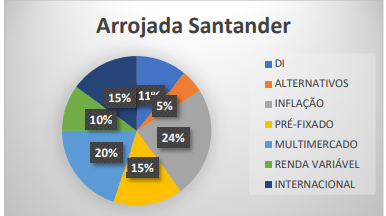

Sugestão arrojada (base de dados de dez/21)

Figura 9 – Alocação Arrojada Santander

Distribuição da alocação estratégica Arrojada Santander

- 11% em Fundo DI (Ativo Conservador)

- 24% em Fundo de Inflação (Ativo Moderado)

- 15% em Fundo Pré-fixado (Ativo Moderado)

- 20% em Fundos Multimercados (Ativo Arrojado)

- 15% em Fundos Internacionais (Ativo Arrojado)

- 10% em Fundos de Renda Variável (Ativo Arrojado)

- 5% em Investimentos Alternativos (Ativo Arrojado)

Bradesco

Sugestão conservadora (base de dados de dez/21)

Figura 10 – Alocação Conservadora Bradesco

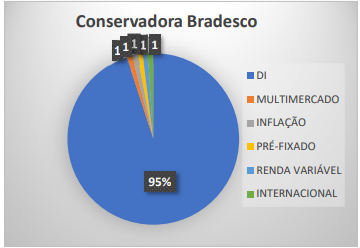

Distribuição da alocação estratégica Conservadora Bradesco:

- 95% em Fundo DI (Ativo Conservador)

- 1% em Fundo de Inflação (Ativo Moderado)

- 1% em Fundo Pré-fixado (Ativo Moderado)

- 1% em Fundos Multimercados (Ativo Arrojado)

- 1% em Fundos Internacionais (Ativo Arrojado)

- 1% em Fundos de Renda Variável (Ativo Arrojado)

Sugestão moderada (base de dados de dez/21):

Figura 11 – Alocação Moderada Bradesco

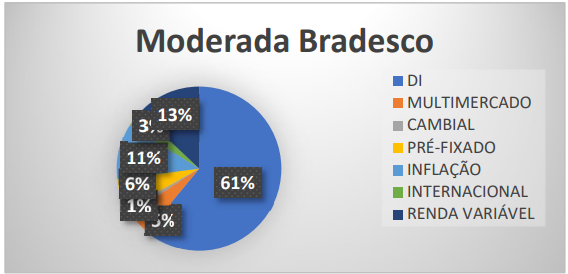

Distribuição da alocação estratégica Moderada Bradesco:

- 61% em Fundo DI (Ativo Conservador)

- 11% em Fundo de Inflação (Ativo Moderado)

- 6% em Fundo Pré-fixado (Ativo Moderado)

- 5% em Fundos Multimercados (Ativo Arrojado)

- 3% em Fundos Internacionais (Ativo Arrojado)

- 13% em Fundos de Renda Variável (Ativo Arrojado)

- 1% em Fundo Cambial (Ativo Arrojado)

Sugestão arrojada (base de dados de dez/21)

Figura 12 – Alocação Arrojada Bradesco

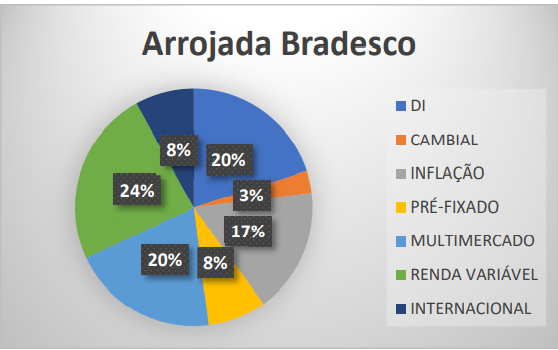

Distribuição da alocação estratégica Arrojada Bradesco

- 20% em Fundo DI (Ativo Conservador)

- 17% em Fundo de Inflação (Ativo Moderado)

- 8% em Fundo Pré-fixado (Ativo Moderado)

- 20% em Fundos Multimercados (Ativo Arrojado)

- 8% em Fundos Internacionais (Ativo Arrojado)

- 24% em Fundos de Renda Variável (Ativo Arrojado)

- 3% em Fundo Cambial (Ativo Arrojado)

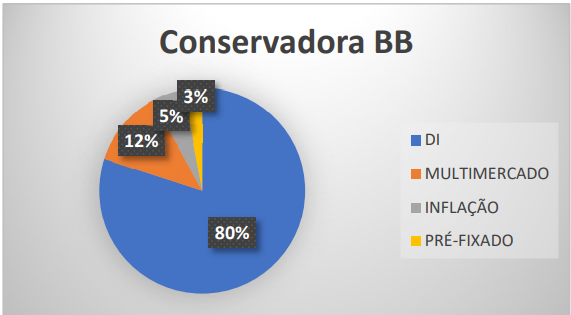

Banco do Brasil

Sugestão conservadora (base de dados de dez/21)

Figura 13 – Alocação Conservadora Banco do Brasil

Distribuição da alocação estratégica Conservadora Banco do Brasil

- 80% em Fundo DI (Ativo Conservador)

- 5% em Fundo de Inflação (Ativo Moderado)

- 3% em Fundo Pré-fixado (Ativo Moderado)

- 12% em Fundos Multimercados (Ativo Arrojado)

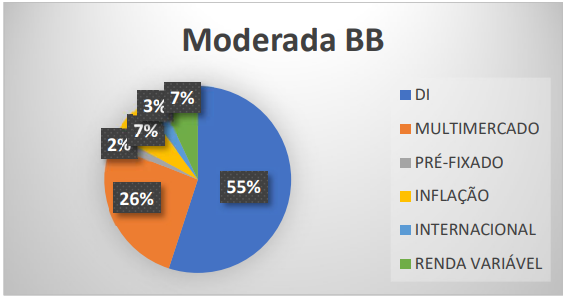

Sugestão moderada (base de dados de dez/21)

Figura 14 – Alocação Moderada Banco do Brasil

Distribuição da alocação estratégica Moderada Banco do Brasil

- 55% em Fundo DI (Ativo Conservador)

- 7% em Fundo de Inflação (Ativo Moderado)

- 2% em Fundo Pré-fixado (Ativo Moderado)

- 26% em Fundos Multimercados (Ativo Arrojado)

- 3% em Fundos Internacionais (Ativo Arrojado)

- 7% em Fundos de Renda Variável (Ativo Arrojado)

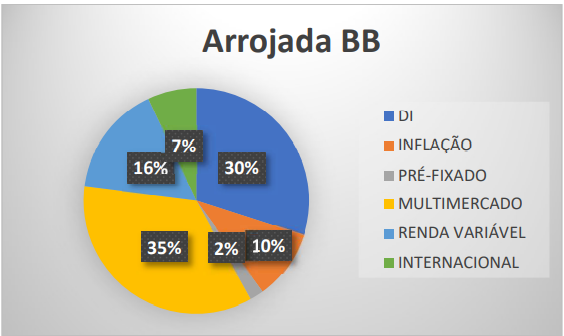

Sugestão arrojada (base de dados de dez/21)

Figura 15 – Alocação Arrojada Banco do Brasil

Distribuição da alocação estratégica Arrojada Banco do Brasil:

- 30% em Fundo DI (Ativo Conservador)

- 10% em Fundo de Inflação (Ativo Moderado)

- 2% em Fundo Pré-fixado (Ativo Moderado)

- 35% em Fundos Multimercados (Ativo Arrojado)

- 7% em Fundos Internacionais (Ativo Arrojado)

- 16% em Fundos de Renda Variável (Ativo Arrojado)

ANÁLISE DE RESULTADOS

ANÁLISE DAS CARTEIRAS SUGERIDAS PELOS BANCOS

Para análise do desempenho das carteiras, foi utilizado o Ibovespa como índice de mercado para cálculo do retorno esperado, de acordo com o modelo CAPM. Obtive os dados do Ibovespa e da taxa SELIC (taxa livre de risco), referente aos últimos 8 anos completos, de 02/01/2014 a 31/12/2021, para determinar o retorno médio dos índices. A intenção foi minimizar o desvio padrão, pois “quanto menor o período analisado, maior será o erro de medida” (DAMODARAN, 2020).

Para cálculo do retorno esperado, a análise das carteiras foi dos últimos dois anos, de 02 de janeiro de 2020 a 31 de dezembro de 2021. Para o índice Bovespa acumulado, a consulta foi feita no site da B3 (https://www.b3.com.br). Para a taxa SELIC, os dados foram obtidos no site do BACEN (https://www.bacen.gov.br). Já para cálculo do Beta das carteiras, bem como para obtenção do resultado histórico (backtesting) a plataforma utilizada foi o www.comparadordeativos.com Conforme dados obtidos nas fontes supracitadas:

Ibovespa acumulado dos últimos 8 anos: 101,53%

Cálculo do Ibovespa médio anual: (101,53/100 + 1)^1/8 = 9,29% ao ano

Taxa Selic acumulada dos últimos 8 anos: 90,55%

Cálculo da Selic média anual: (90,55/100 + 1)^1/8 = 8,39% ao ano

Prêmio de risco médio anual: 9,29% – 8,39% = 0,90%

Prêmio de risco médio dos últimos dois anos (período da análise): 1,009^2= 1,0181 = 1,81%

Taxa Selic histórica dos últimos 2 anos: 7,32%

Utilizando o modelo CAPM, considerei como taxa livre de risco a Selic histórica dos últimos 2 anos, uma vez que o retorno esperado será comparado ao retorno histórico das carteiras no mesmo período. Por outro lado, não foi utilizado o prêmio de risco dos últimos 2 anos, pois isso elevaria o desvio padrão da análise e apresentaria um prêmio de risco negativo, dado o cenário de crise a partir do início da pandemia do Covid-19.

Dessa forma, utilizou-se o prêmio de risco médio para trazer uma análise mais recente e mais adequada ao modelo:

E(r) = 7,32% + β*1,81%

ANÁLISE DAS CARTEIRAS ARROJADAS

As carteiras analisadas foram as Arrojadas, pois o objetivo é identificar o quanto a exposição ao risco de mercado, representado por β, interfere na relação risco x retorno, bem como na diferença entre retorno esperado e retorno histórico das carteiras sugeridas pelo banco. A partir dessa análise, podemos comparar as alocações estratégicas das carteiras arrojadas das principais instituições do Brasil. Vale salientar que, para a carteira arrojada do Itaú, considerando que esta é composta por 95% de multimercado e 5% de alternativos, foi utilizado como proxy da carteira 100% do ativo CARTEIRA ITAÚ FIC MULTIMERCADO, pois os investimentos alternativos não apresentam histórico relevante até o momento para determinarmos o Beta. Sendo assim, além de o percentual em investimentos alternativos ser muito baixo e, por este motivo, não prejudicar a análise do risco sistêmico, a análise pressupõe que o investimento alternativo teria o mesmo beta do ativo sugerido na carteira arrojada do banco.

Análise do retorno da carteira do Itaú

Quadro 2 – Distribuição e Beta da Carteira do Itaú

Nome do fundo . Beta CARTEIRA ITAÚ FIC

MULTIMERCADO100,00% 0,25

Cálculo do Retorno Esperado da Carteira do Itaú

- E(r) = 7,32 + 0,25 (1,81)

- E(r) = 7,77% a.p

Retorno histórico da Carteira do Itaú

- Retorno histórico = 9,76% a.p

Comparativo Retorno Histórico x Retorno Esperado do Itaú

- Retorno Histórico > Retorno Esperado

Análise retorno da carteira do Santander

Quadro 3 – Distribuição e Beta da Carteira do Santander

Nome do fundo Percentual da carteira Beta SANTANDER ADVANCED FIC RENDA FIXA REFERENCIADO DI 11,00% 0,00 SANTANDER ALOCAÇÃO MULTIESTRATÉGIA CRESCIMENTO FIC MULTIMERCADO 20,00% 0,17 SANTANDER IBOVESPA ATIVO SUPREMO FIC AÇÕES 10,00% 1,00 SANTANDER INFLAÇÃO FIC RENDA FIXA 24,00% 0,07 SANTANDER IRF-M TÍTULOS PÚBLICOS FI RENDA FIXA 15,00% 0,09 SANTANDER DIVERSIFICAÇÃO GLOBAL FIC MULTIMERCADO 15,00% 0,02

Cálculo do Beta da Carteira Santander

- Beta da carteira: 0,11*0,00 + 0,20*0,17 + 0,10*1 + 0,24*0,07 + 0,15*0,09 + 0,15*0,02 = 0,167

Beta < 1 significa que o risco da carteira é menor do que o risco de mercado, pois o risco de mercado corresponde a Beta = 1

Cálculo do Retorno Esperado do Santander

- E(r) = 7,32 + 0,17(1,81)

- E(r) = 7,32 + 0,167

- E(r) = 7,49% a.p

Retorno Histórico do Santander

- Retorno histórico: 5,20% a.p

Comparativo Retorno Histórico x Retorno Esperado Santander

- Retorno histórico < Retorno esperado

Análise de retorno da carteira do Bradesco

Quadro 4 – Distribuição e Beta da Carteira do Bradesco

Nome do fundo Percentual da carteira Beta BRADESCO GLOBAL INVESTIMENTO NO EXTERIOR FI AÇÕES 8,00% 0,28 BRADESCO PORTFÓLIO INFLAÇÃO FIC RENDA FIXA 17,00% 0,20 BRADESCO PREFIXADO CURTO FIC RENDA FIXA 8,00% 0,09 BRADESCO PREMIUM FI RENDA FIXA REFERENCIADO DI 10,00% 0,00 BRADESCO PRIME FIC RENDA FIXA CRÉDITO PRIVADO 10,00% 0,00 BRADESCO PRIVATE DÓLAR FIC CAMBIAL 3,00% -0,23 BRADESCO PRIVATE FUND OF FUNDS EQUITIES FIC AÇÕES 24,00% 0,95 BRADESCO PRIVATE FUND OF FUNDS MULTI ASSETS FIC MULTIMERCADO 20,00% 0,18

Cálculo do Beta da Carteira Bradesco

- Beta carteira = 0,08*0,28 + 0,17*0,20 + 0,08*0,09 + 0,10*0,00 + 0,10*0,00 + 0,03*(-0,23) + 0,24*0,95 + 0,20*0,18 = 0,3207

Beta < 1 significa que o risco da carteira é menor do que o risco de mercado, pois o risco de mercado corresponde a Beta = 1

Cálculo do Retorno Esperado da Carteira Bradesco

- E(r) = 7,32 + 0,32 * (1,81)

- E (r) = 7,32 + 0,58= 7,90%

Retorno Histórico da Carteira Bradesco

- Retorno histórico = 7,94%

Comparativo Retorno Histórico x Retorno Esperado Bradesco

- Retorno Histórico > Retorno Esperado

Análise de retorno da carteira do banco do Brasil

Quadro 5 – Distribuição e Beta da Carteira do Banco do Brasil

Nome do fundo Percentual carteira Beta BB GLOBAL SELECT EQUITY INVESTIMENTO NO EXTERIOR FI MULTIMERCADO 7,00% -0,03 BB INFLAÇÃO FIC RENDA FIXA LP 10,00% 0,20 BB JUROS E MOEDAS FIC MULTIMERCADO LP 35,00% 0,02 BB PREFIXADO FIC RENDA FIXA LP 2,00% 0,09 BB RETORNO TOTAL FIC AÇÕES 16,00% 0,89

BB TÍTULOS PÚBLICOS FI RENDA FIXA REFERENCIADO DI LP30,00% 0,00

Cálculo do Beta da Carteira Banco do Brasil

- Beta carteira = 0,07*(-0,03) + 0,10*0,20 + 0,35*0,02 + 0,02*0,09 + 0,16 x 0,89 + 0,30 x 0,00 = 0,1691

Beta < 1 significa que o risco da carteira é menor do que o risco de mercado, pois o risco de mercado corresponde a Beta = 1

Cálculo do Retorno Esperado da Carteira Banco do Brasil

- E(r) = 7,32 + 0,17 (1,81)

- E(r) = 7,32 + 0,3077= 7,63 a.p

Retorno Histórico da Carteira Banco do Brasil

- Retorno histórico = 9,91% a.p

Comparativo Retorno Histórico x Retorno Esperado Banco do Brasil

- Retorno Histórico > Retorno Esperado

RETORNO ESPERADO X RETORNO HISTÓRICO DAS CARTEIRAS ANALISADAS

Conforme se observa nos resultados dos retornos esperados das carteiras sugeridas, comparativamente aos retornos históricos dos últimos 2 anos, segue abaixo o ranking do retorno esperado e do retorno histórico das instituições:

Ranking Retorno Esperado

1º Bradesco: E(r): 7,90%

2º Itaú: E(r): 7,77%

3º Banco do Brasil: E(r): 7,63%

4º Santander: E(r): 7,49%

Ranking Retorno Histórico

1º Banco do Brasil: E(r): 9,91%

2º Itaú: E(r): 9,76%

3º Bradesco: E(r): 7,94%

4º Santander: E(r): 5,20%

Para o presente estudo também se faz importante destacar a diferença entre retorno histórico e retorno esperado de cada instituição, com o intuito de identificarmos, dentro do modelo CAPM, a efetividade nos desempenhos das carteiras ótimas de cada instituição em relação ao retorno esperado. A diferença entre o retorno histórico e retorno esperado, chamarei de Delta Retorno (H-E), cujo cálculo é feito mediante divisão entre as taxas de retorno histórico e retorno esperado:

Delta Retorno (H-E) = (1+ Retorno Histórico / 1+ Retorno Esperado) – 1

Ranking Delta Retorno (H-E)

1º Banco do Brasil: E(r): 2,11%

2º Itaú: E(r): 1,91%

3º Bradesco: E(r): 0,04%

4º Santander: E(r): -2,13%

Dessa forma, percebe-se que 3 dos 4 principais bancos do país apresentaram retorno histórico acima do retorno esperado para as carteiras proxy das alocações estratégicas sugeridas pelas respectivas Assets, quais sejam Itaú, Banco do Brasil e Bradesco.

Para as carteiras do Itaú e Banco do Brasil, além de apresentarem retorno histórico acima do retorno esperado, este retorno histórico também foi superior ao índice de referência (IBOVESPA), o que evidencia a geração de alfa para o investidor; Talvez não por coincidência, de acordo com o mais recente ranking ANBIMA de administração de recursos de terceiros, publicada em março de 2022, o Banco do Brasil ocupa o 1º lugar como maior administrador/gestor de recursos de terceiros e o Itaú ocupa a 2º posição entre os maiores administradores/gestores de recursos de terceiros, conforme consulta no site da ANBIMA (https://www.anbima.com.br/pt_br/informar/ranking/fundos-de-investimento/ global.htm).

De acordo com a análise do Delta Retorno Histórico e Retorno Esperado, pode se apreender que os Deltas positivos significam que as carteiras de 3 dos 4 bancos apresentaram retorno histórico superior ao retorno esperado, exceto o banco Santander, que apresentou Delta Negativo.

Contudo, o presente estudo do resultado esperado x resultado histórico apresenta a limitação dada pela seleção dos ativos da carteira proxy de cada instituição, ou seja, mesmo utilizando como critério de seleção ativos de acordo com as classes definidas na alocação estratégica de cada instituição, os resultados podem apresentar alguma variação a depender de qual do ativo/fundo representativo foi selecionado, uma vez que na composição de carteira do fundos, estratégias distintas de gestão podem também trazer resultados distintos. Mesmo utilizando ativos de referência de cada instituição, o backtesting (resultado histórico) não significa que terá o mesmo resultado no horizonte de investimento dos investidores a partir de então. Em outras palavras, como está descrito em um dos Disclaimers (avisos obrigatórios) da ANBIMA: “Rentabilidade Passada não é Garantia de Rentabilidade Futura”

Outro ponto é que as próprias divergências entre as alocações estratégicas sugeridas pelas instituições podem trazer diferenças marginais de resultados no período analisado e podem ter interferido nos resultados da presente pesquisa. Além disso, períodos de tempos maiores podem trazer outros resultados completamente diferentes em relação ao backtesting das carteiras.

Vale salientar também que outra limitação da presente pesquisa é o fato de que a gestão de boa parte dos fundos utilizados como modelo das carteiras proxy possuem gestão dinâmica das carteiras e os resultados podem representar decisões pontuais dos gestores na linha de tempo analisada.

Considerando as pesquisas efetuadas dos artigos na CAPES, Scielo, Spell, não encontrei artigos que trouxessem uma abordagem sobre as alocações estratégicas das principais instituições brasileiras, o que se por um lado limita o presente estudo para comparações com artigos passados, por outro traz a inovação de uma dissertação tecnológica com a abordagem de um estudo detalhado da situação do problema descrito.

CONSIDERAÇÕES FINAIS

O presente estudo, busca elucidar as diferentes alocações estratégicas sugeridas presentes nos maiores bancos do país, analisando a falta de padronização nas recomendações de investimentos e trazendo também a perspectiva de que a gestão de ativos de terceiros, quando realizada por instituições de referência, pode trazer uma relação risco x retorno acima do retorno esperado, mesmo em um cenário desafiador, a exemplo dos últimos dois anos (2020/2021), quando, em fevereiro/2020, ocorreu um evento de grande magnitude, cujo risco não era previsto e trouxe grande volatilidade aos mercados globais, também conhecido como Cisne Negro (TALEB, 2007). A analogia de mercado feita por Taleb ao cisne negro se dá pelo fato de que, na natureza, os cisnes negros são raros e menos comuns do que os cisnes brancos. Dessa forma, enquanto que os cisnes brancos são eventos de mercado previsíveis, o cisne negro é um evento imprevisto, cuja alusão é feita principalmente ao incremento de risco sistêmico que ocorre eventualmente e um forte viés de baixa dos mercados, de forma geral.

Os resultados positivos analisados corroboram com o fato de que a diversificação de ativos, quando realizada por especialistas e não necessariamente pelo investidor individual, que está mais sujeito aos vieses que aqui mencionei durante a abordagem feita de finanças comportamentais, tende a trazer resultados positivos no médio e longo prazos.

Vale salientar também que a diversificação entre as diversas classes de ativos traz resultados benéficos, principalmente, pela redução do risco diversificável, ou seja, do risco específico de cada ativo. Não obstante a redução do risco diversificável, percebe-se também que as carteiras, mesmo arrojadas, apresentaram um risco sistêmico relativamente baixo, com o Beta abaixo de 1. Em cenários desafiadores em que o risco sistêmico impacta de forma geral as classes de ativos, fica evidente que a exposição a um risco sistêmico igual ou maior que 1 traria efeitos danosos às carteiras de investimentos, quando observados no curto prazo, pelo menos.

Por fim, cabe ainda mencionar que diante da evolução do mercado financeiro, os investidores brasileiros tendem a ser cada vez mais exigentes em relação ao acompanhamento e naturalmente comparam e confrontam a visão dos especialistas, neste caso, os gestores, que utilizam como norte a alocação estratégica e tática na condução das carteiras de investimentos. Todo este contexto, somado ao incremento da concorrência dos diversos modelos de atuação no mercado financeiro, leva-nos a perceber um processo benigno de adequação das principais instituições para um alinhamento com os interesses dos clientes, numa atuação com maior transparência, diligência e customização dos serviços financeiros, além do arcabouço da regulação da CVM, juntamente com a ANBIMA, que, juntas, formam um escudo cada vez mais consolidado de defesa dos interesses desses investidores.

REFERÊNCIAS

ABENSUR, Eder Oliveira. Um modelo multiobjetivo de otimização aplicado ao processo de orçamento de capital. Gestão & Produção, v. 19, p. 747-758, 2012.

ABREU, Unifin de; OLIVEIRA, Fagner Romeu; SUL, Frederike Monika Budiner Mette ESPM. A utilização do modelo de seleção de carteiras de Alcântara, José CG. O modelo de avaliação de ativos (capital asset pricing model): aplicações. Revista de Administração de Empresas, v. 20, p. 31-41, 1980.

ANDRADE, Rogério Pereira de. Expectativas, incerteza e instabilidade no capitalismo: uma abordagem a partir de Keynes. Brazilian Journal of Political Economy, v. 7, n. 2, 1987.

ARAÚJO, Alcides Carlos de; MONTINI de Ávila Alessandra. Análise de métricas de risco na otimização de portfólios de ações. Revista de Administração, v. 50, n. 2, p. 208-228, 2015.

ASSAF NETO, A. Finanças Corporativas e Valor. 5. ed. São Paulo: Atlas, 2010.

BARBERIS, Nicholas; THALER, Richard. A survey of behavioral finance. Handbook of the Economics of Finance, v. 1, p. 1053-1128, 2003.

BODIE, Zvi; KANE, Alex; MARCUS, Alan. Fundamentos de investimentos. 3. ed. Porto Alegre: AMGH Editora, 2014.

BODIE, Zvi; KANE, Alex; MARCUS, Alan J. Fundamentos de Investimentos. Porto Alegre: Bookman, 2000.

BORSATTO, Jaluza Maria Lima Silva; BAZANI, Camila; AMUI, Lara. Regulamentações Ambientais, Inovação Verde e Desempenho: Uma Análise de Empresas do Setor Industrial de Países Desenvolvidos e Países em Desenvolvimento. Brazilian Business Review, v. 17, n. 5, p. 559-578, 2020.

CALDAS, Cláudia Bomfá; TAMBOSI FILHO, Elmo; VIEIRA, Almir Martins. Governança Corporativa e Sustentabilidade: uma relação necessária. Revista Uniabeu, v. 7, n. 15, p. 353-369, 2014.

CALDEIRA, João Frois et al. Seleção de carteiras com modelos fatoriais heterocedásticos: aplicação para fundos de fundos multimercados. RAM. Revista de Administração Mackenzie, v. 15, p. 127-161, 2014.

CARVALHO, Thomaz Freire de; MAIA, Marcelo Verdini; BARBEDO, Claudio Henrique da Silveira. O efeito da diversificação no valor das empresas listadas em bolsa no Brasil. RAM. Revista de Administração Mackenzie, v. 13, n. 1, p. 87-109, 2012.

CERQUEIRA, Luiz Fernando. Textos para discussão. Cidade: UFF/Economia. 2015.

CUNHA, Moisés Ferreira da; MARTINS, Eliseu; NETO, Alexandre Assaf. Avaliação de empresas no Brasil pelo fluxo de caixa descontado: evidências empíricas sob o ponto de vista dos direcionadores de valor nas ofertas públicas de aquisição de ações. Revista de Administração, v. 49, n. 2, p. 251-266, 2014.

DAMODARAN, Aswath. Equity risk premiums: Determinants, estimation and implications-the 2020 edition. NYU Stern School of Business, 2020.

DAS NEVES JÚNIOR, Idalberto José et al. Análise da eficiência na geração de retorno aos acionistas das empresas do setor da construção civil com ações negociadas na BM&FBOVESPA nos anos de 2009 e 2010 por meio da análise envoltória de dados. Revista Contemporânea de Contabilidade, v. 9, n. 18, p. 4162, 2012.

FERREIRA, Thales Pimentel. Análise comparativa entre normas e diretrizes brasileiras, norte-americanas e europeias: aspectos de suitability. 2018. Trabalho de conclusão de curso (Especialização), Brasília, 2018.

FONSECA, Carolina Garcia da. Aplicação do Modelo de Markowitz na Seleção de Carteiras Eficientes: Uma Análise da Relação entre Risco e Retorno. Universidade Federal do Rio de Janeiro UFRJ, Instituto de Economia, 2011.

FURTADO, Thiago de Araújo. Avaliação de carteiras de ações: desempenho comparativo entre o índice Bovespa e carteiras propostas com base no modelo de Markowitz. 2018.

GARNER, C. Alan. The yield curve and inflation expectations. Economic ReviewFederal Reserve Bank of Kansas City, v. 72, n. 8, p. 3, 1987.

GOBBI, Juliana Vianna Lacreta. Exequibilidade das decisões proferidas no âmbito dos processos de regulação e melhores práticas da ANBIMA. São Paulo: Quartier Latin, 2011.

GONÇALVES JUNIOR, Cleber; PAMPLONA, E. O.; MONTEVECHI, José Arnaldo Barra. Seleção de carteiras através do modelo de Markowitz para pequenos investidores (com o uso de planilhas eletrônicas). Trabalho apresentado no IX SIMPEP, 2002.

HOFMANN, Débora de Lourdes. Regulação bancária: os acordos de Basiléia, origem, evolução e abordagem crítica. 2014. Monografia – Universidade Federal do Paraná, Curitiba, 2014.

KAHNEMAN, Daniel; TVERSKY, Amos. On the interpretation of intuitive probability: A reply to Jonathan Cohen. Lausanne: Editora Cognition, 1979.

LEWIN, Marcelo; CAMPANI, Carlos Heitor. Gestão de Carteiras sob Múltiplos Regimes: Estratégias que Performam Acima do Mercado. Revista de Administração Contemporânea, v. 24, n. 4, p. 300-316, 2020.

LOCATELLI, Ronaldo Lamounier et al. Análise da eficiência dos fundos de investimento imobiliário em um período de crise econômica. Revista IberoAmericana de Estratégia (RIAE), v. 17, n. 2, 2018.

MACHADO, Esmael Almeida et al. Evidências de disclosure de valor recuperável de ativos em firmas listadas no novo mercado acionário brasileiro. Blumenau: Revista Universo Contábil, 2013.

MALCZEWSKI, Jacek. GIS-based land-use suitability analysis: a critical overview. Progress in planning, v. 62, n. 1, p. 3-65, 2004.

MARKOWITZ, H. Portfolio Selection. The Journal of Finance, v. 7, n. 1, p. 77–91, mar. 1952.

MINELLA, Ary Cesar. Maiores bancos privados no Brasil: um perfil econômico e sociopolítico. Sociologias, p. 100-125, 2007.

MONTINI, M. J. Mapeamento e análise crítica do processo de avaliação de investimentos: um estudo de caso. 2015. 124 f. Dissertação (Mestrado) – Curso de Mestrado em Administração, PUC-SP, São Paulo, 2015.

NEVES, Maria Elisabete Duarte et al. Relação unidirecional entre confiança do consumidor e rentabilidade do PSI-20-Influência do ciclo econômico. Revista Contabilidade & Finanças, v. 27, n. 72, p. 363-377, 2016.

PERRENET, Jacob C.; BOUHUIJS, Peter AJ; SMITS, Jan GMM. The suitability of problem-based learning for engineering education: theory and practice. Teaching in higher education, v. 5, n. 3, p. 345-358, 2000.

PINHEIRO, Marília Cordeiro et al. Utilização de contratos futuros de commodities como forma de otimizar carteiras de investimentos do mercado brasileiro. Revista Evidenciação Contábil & Finanças, v. 7, n. 3, 2019.

PIRES, William Lucas Carvalho. Estratégias no mercado a vista e secundário para rentabilização de um portfólio convexo a partir de análise por múltiplos, fundamentalista e técnica. 2021. Trabalho de conclusão de curso (Graduação em Engenharia Mecânica) – Universidade Estadual Paulista, Ilha Solteira, 2021.

ROMA, Carolina Magda da Silva; IQUIAPAZA, Robert Aldo; FERREIRA, Bruno

Pérez. Aplicação da fronteira eficiente por meio das técnicas de bootstrapping e Monte Carlo: uma paralelização entre bm&fbovespa e nyse a partir das principais adrs brasileiras/Application of efficient frontier through bootstrapping and Monte Carlo techniques. RACE-Revista de Administração, Contabilidade e Economia, v. 14, n. 1, p. 121-142, 2015.

SARSUR, Amyra Moyzes et al. Políticas de educação corporativa e o processo de certificação bancária: distintos atores e perspectivas. Porto Alegre: Revista Eletrônica de Administração, 2015.

SCALZER, Rodrigo Simonassi; ALMEIDA, Juan Carlos Goes de; COSTA, Fábio Moraes da. Níveis diferenciados de governança corporativa e grau de conservadorismo: estudo empírico em companhias abertas listadas na Bovespa. Revista de Contabilidade e Organizações, v. 2, n. 2, p. 117-130, 2008.

SILVA NETO, Odilon Saturnino et al. Efeito momentum no curto prazo: vale a pena comprar ações vencedoras no Brasil? RAM. Revista de Administração Mackenzie, v. 15, n. 4, p. 193-228, 2014.

SOUZA, Laís Cavalar et al. Otimização de carteira de investimentos: Um estudo com ativos do Ibovespa. Revista de Gestão, Finanças e Contabilidade, v. 7, n. 3, p. 201-213, 2017.

STEINER, Frederick. Resource suitability: Methods for analyses. Environmental Management, v. 7, n. 5, p. 401-420, 1983.

TAKAHASHI, Carlos Massaru; AMBRÓSIO, Carlos Eduardo; PAVIA, Eduardo Cherez. Instruções CVM 554 e 555. 2015. São Paulo: Editora FGV, repositório digital, 2015.

TALEB, Nassim Nicholas. Black swans and the domains of statistics. The american statistician, v. 61, n. 3, p. 198-200, 2007.

YAMIM, João Daniel Madureira; BORGES, Carlos Cristiano Hasenclever; FONSECA NETO, Raul. Online Portfolio Optimization with Risk Control. Trends in Computational and Applied Mathematics, v. 22, p. 475-493, 2021.

YOSHINAGA, Claudia Emiko. Finanças comportamentais: uma introdução. REGE Revista de Gestão, v. 15, n. 3, p. 25-35, 2008.

YOSHINAGA, Claudia Emiko et al. An introduction to behavioral finance/Financas comportamentais: uma introducao. Revista de Gestão USP, v. 15, n. 3, p. 25-36, 2008.

ZANINI, Francisco Antônio Mesquita; FIGUEIREDO, Antonio Carlos. As teorias de carteira de Markowitz e de Sharpe: uma aplicação no mercado brasileiro de ações entre julho/95 e junho/2000. RAM. Revista de Administração Mackenzie, v. 6, n. 2, p. 38-64, 2005.