ADOPTION OF SUSTAINABLE PRACTICES IN PUBLIC MANAGEMENT

REGISTRO DOI: 10.5281/zenodo.10049137

Kátia Gonçalves do Nascimento¹

Cenira Fernandes da Silva Ribeiro²

Lívia Maria da Silva Santos³

RESUMO

O objetivo da presente pesquisa é investigar a importância da adoção de práticas sustentáveis na Gestão Pública. A sustentabilidade é um princípio orientador, o qual já se tornou essencial e necessário, entretanto há muitas dificuldades em sua implementação, a qual exige uma convergência entre os pilares do desenvolvimento econômico, eqüidade social e proteção ambiental. O perigo iminente de escassez dos recursos naturais e a ameaça à biodiversidade atual são preocupantes. As mudanças e a inclusão de políticas públicas sustentáveis devem ser priorizadas, bem como o envolvimento de lideranças políticas e o engajamento dos cidadãos. A falta de ação por parte do governo é agravada pelo crescimento econômico, onde predomina o consumo indiscriminado. As mudanças estruturais devem ser planejadas para tratar todos os níveis de consumismo e a utilização desenfreada dos recursos naturais. Neste cenário atual, deve-se considerar o papel estratégico do governo na adoção do desenvolvimento sustentável, principalmente por ser grande consumidor de bens de consumo. A partir da realização de uma pesquisa bibliográfica, conclui-se que o desenvolvimento sustentável deve ser visto como uma referência para processos que possam anunciar uma transição desta para uma nova sociedade.

Palavras-chave: Práticas Sustentáveis. Importância. Gestão Pública.

1. INTRODUÇÃO

As organizações tornam-se sustentáveis à medida que aliam a visão de prosperidade econômica à preocupação com os impactos ambientais e sociais gerados por suas atividades. As organizações passaram a avaliar o desempenho com base no tripé da sustentabilidade, ou, como Elkington (2015) chamou, o “triple bottom line”, composto pelos pilares econômico, social e ambiental da sustentabilidade.

A responsabilidade social empresarial é o compromisso da empresa com as partes interessadas no que diz respeito às questões éticas, contribuindo para o desenvolvimento econômico, sem descuidar dos aspectos ambientais e sociais. O relatório de sustentabilidade é um processo que ajuda as organizações a entender as ligações entre questões relacionadas à sustentabilidade e as estratégias, atividades e produtos e serviços da organização. O produto final desse processo é um relatório de sustentabilidade onde a organização relata os aspectos mais críticos dos impactos econômicos, sociais e ambientais da organização e a relação daqueles com seu desempenho.

Desta maneira, pode-se dizer que a Gestão Pública Sustentável parte da ideia de que a administração pública deve ter como prioridade a transparência, o empenho e a competência na busca de resultados eficazes de forma operacional, tendo como objetivo a sustentabilidade.

A gestão sustentável é o termo utilizado por organizações que se preocupam com o meio ambiente. Expressa a conciliação de uma gestão que demonstre o lucro do negócio ou a economia de gastos com o controle dos efeitos da aquisição de materiais, contratação de serviços e desfazimento, que não sejam prejudicados por conta do lixo gerado ou dos gases expelidos (BARBIERI, 2006).

Hoje em dia, é visível o grande desafio para a Administração Pública para desenvolver novos modelos de gestão, em que suas missões e objetivos estejam alinhados às responsabilidades em promover a preservação do meio ambiente (MUNCK; SOUZA, 2009). Ou seja, a função principal da Gestão pública é a de prestar serviços e utilidades à coletividade, dentre esses serviços, a sustentabilidade, fator essencial para a sobrevivência humana.

As organizações privadas constituem um dos principais agentes responsáveis pela obtenção do desenvolvimento sustentável. Estão atentas a todos os movimentos que ocorrem no mundo e que possam afetar a sua competitividade, trazendo melhoria contínua bem como desenvolvimento sustentável, que é peça chave na estratégia corporativa.

Buscam incluir nos seus modelos de gestão os aspectos ambientais, metas de melhorias e outras iniciativas que alinham crescimento econômico e equilíbrio ambiental. Assim, conquistam cada vez mais espaço nas estratégias de negócios, aumentam sua visibilidade e garantem a sobrevivência em uma economia na qual exigências socioambientais estão se tornando uma realidade.

Assim, é necessário mensurar os impactos econômicos, sociais e ambientais para subsidiar a criação de estratégias, melhorar o relacionamento com os stakeholders e alinhar estratégias de negócios com processos responsáveis, a fim de criar soluções para reduzir os impactos gerados pelas operações da empresa. Diante disso, propõe-se a seguinte questão de pesquisa: Qual é a importância da adoção de práticas sustentáveis na Gestão Pública?

Este trabalho tem como objetivo geral investigar a importância da adoção de práticas sustentáveis na Gestão Pública.

Este trabalho se justifica ao mostrar que estabelecer e manter programas para atingir objetivos e metas é fundamental também para Administração Pública que desempenha papel importante na indução de mudanças para o estabelecimento de um novo modelo de desenvolvimento. Um Sistema de Gestão Ambiental eficaz propicia às organizações uma melhor condição do gerenciamento de seus impactos ambientais, bem como influencia na mudança de atitudes e de cultura da instituição, além de atuar na melhoria contínua de processos e serviços.

2. METODOLOGIA

Considerando a pretensão de explanar sobre a importância da adoção de práticas sustentáveis na Gestão Pública, a presente pesquisa se classifica como bibliográfica, tendo em vista que se fez uso de materiais publicados em artigos científicos publicados em eventos e periódicos, livros, em sites da internet e em dissertações.

3. REVISÃO DA LITERATURA

3.1. A GESTÃO DOS RECURSOS NATURAIS

Durante os últimos 20 anos, tem havido uma pressão crescente sobre as empresas para dar mais atenção às consequências ambientais devido aos serviços e produtos que oferecem e aos processos implantados. Um sintoma dessa pressão é o movimento em direção à sustentabilidade, ou seja, sobre a relação entre lucro, pessoas e planeta (FURTADO, 2015).

As discussões sobre sustentabilidade são movidas pela noção básica de que o desempenho de uma empresa deve ser medido não apenas pelo lucro, mas também pela quantidade de danos/melhorias aos sistemas ecológico e social. Uma empresa sustentável é aquela que, ao final do período contábil, conseguiu manter uma biosfera intacta (KREITLON, 2014).

O ser humano vem de longa trajetória e tradição cultural de que a natureza é de certa maneira infinita, e o objetivo era dela conseguir extrair o máximo possível. A empresa que conseguisse tirar mais petróleo, derrubar mais matas, pescar mais peixe ou extrair mais água, tirando maior vantagem, mostrava os resultados como prova de sucesso, de competência (KREITLON, 2014).

A conexão entre a atividade empresarial e as questões ambientais tem sido frequentemente considerada uma questão relevante para a responsabilidade social de uma empresa. As evidências do mercado e a literatura estão agora sugerindo cada vez mais que as considerações ambientais devem ser exploradas como variáveis que afetam amplamente muitas funções estratégicas de uma empresa.

A estratégia ambiental é a orientação de longo prazo de uma empresa sobre como gerenciar as práticas ambientais para obter um bom ajuste com as expectativas de suas partes interessadas. Estratégias ambientais proativas são aquelas que envolvem a antecipação de futuras regulamentações para evitar voluntariamente impactos ambientais negativos (KREITLON, 2014).

Diferentes perspectivas teóricas analisaram a conexão entre as empresas e o ambiente natural. Autores que adotam uma visão baseada em recursos naturais da empresa se concentraram em provar que uma estratégia ambiental proativa pode gerar capacidades competitivas (SOUZA; SOUZA, 2017).

Porém, para que essa transição para a sustentabilidade aconteça, os objetivos devem ser avaliados, o que tem imposto importantes desafios à comunidade científica no sentido de fornecer ferramentas confiáveis e eficientes. Como resposta, a área de avaliação de sustentabilidade desenvolveu-se rapidamente, juntamente com as ferramentas de avaliação (LINS; WAJNBERG, 2019).

As ferramentas visam fornecer uma estrutura para avaliar a sustentabilidade e seus resultados. Segundo Lozano (2012, p. 16), as ferramentas de avaliação de sustentabilidade têm duas finalidades principais: avaliar o progresso das organizações e comunicar aos stakeholders os esforços nas dimensões econômica, ambiental e social.

Definir e medir a sustentabilidade envolve a tomada de decisões sobre como definir e quantificar os desenvolvimentos, o que está sendo apoiado e por quanto tempo. Nessa perspectiva, a possibilidade de comparações costuma ser vital para a sustentabilidade; comparações entre os desenvolvimentos atuais e anteriores, o progresso de certas metas de desenvolvimento ou comparações entre empresas, regiões e países (NETO, 2013).

Para Dettmer, Socorro, e Katon (2002), dentre as inúmeras ações e procedimentos que podem ser utilizados como tecnologias limpas gerenciais destacam-se:

Melhoria da imagem e responsabilidade social – AS 8000;

SIG – Informações geoespaciais para uso em cadastros multifinalitários, como mapeamento e monitoramento de parques, bancos genéticos, jazidas;

Contabilidade e finanças ambientais públicas;

Comunicações ecológicas – cartazes, cartilhas, mapas ecológicos, roteiros, campanhas;

SGA – Sistema de Gestão Ambiental – ISO-14.000;

Tributação como elemento restritivo à poluição;

Auditoria ambiental;

Projetos ecológicos de recuperação e melhoria ambiental;

Plano de proteção ambiental à flora, fauna e recursos naturais;

Agenda Marrom – qualidade sanitário-ambiental;

Suprimentos de matérias-primas e insumos – não degradantes do meio;

Parcerias e alianças estratégicas para viabilização de projetos ecológicos;

Planejamento territorial urbano – Plano Diretor Ecológico.

Ainda neste contexto, a avaliação da sustentabilidade permite estimar as condições e tendências, emitir alerta para evitar danos económicos, sociais e ambientais, formular estratégias e comunicar ideias. A sustentabilidade pode ser definida como uma abordagem que engloba as questões econômicas, sociais e ambientais de forma equilibrada e com visão de longo prazo, ou seja, em benefício das gerações futuras e partes interessadas (SOUZA; SOUZA, 2017).

Assim, a criação de valor econômico não é suficiente, pois é preciso considerar os efeitos sociais das ações organizacionais. As discussões sobre sustentabilidade têm ganhado espaço nos últimos anos devido aos crescentes impactos ambientais e problemas sociais. Com isso, o desenvolvimento sustentável tornou-se fundamental para a construção de estratégias de como as organizações podem contribuir com a premissa de disseminar e colocar em prática o tripé da sustentabilidade (SOUZA; SOUZA, 2017).

Avaliar o comportamento das empresas na promoção de ações que contribuam para a sustentabilidade ajuda a divulgar o importante papel que elas desempenham no desenvolvimento de um ambiente sustentável para suas atividades, tanto no que diz respeito à sua própria organização quanto ao ambiente onde atuam (RODRIGUES; RIPPEL, 2015).

A sustentabilidade das medidas de ecoengenharia pode ser interpretada de acordo com uma definição forte (baseada nos limites de fronteira entre as dimensões de sustentabilidade) ou uma definição fraca baseada na aceitação de trade-offs entre as dimensões de sustentabilidade (KREITLON, 2014).

Em ambos os casos, a sustentabilidade tem uma dimensão ambiental, económica e social e a escolha da definição é reconhecida por influenciar grandemente a tomada de decisões. Embora as três dimensões tenham sido geralmente reconhecidas ao avaliar o desempenho de qualquer sistema, elas podem não ser suficientes para avaliar o desempenho de medidas de ecoengenharia, que incluem vegetação que desempenha uma função de engenharia (LINS; WAJNBERG, 2017).

Geralmente, está fornecendo estabilidade de engenharia para a medida de ecoengenharia e o ambiente imediato. Devido a isso, a avaliação do desempenho de sustentabilidade das medidas de ecoengenharia é ainda mais desafiadora e não foi explorada em detalhes no passado (SOUZA; SOUZA, 2017).

3.2 SUSTENTABILIDADE

A sustentabilidade refere-se aos esforços das organizações para considerarem o impacto ambiental e humano da jornada de seus produtos através da cadeia de suprimentos, desde o fornecimento de matérias-primas até a produção, armazenamento, entrega e todos os elos de transporte entre eles (LINS; WAJNBERG, 2019).

O objetivo é minimizar os danos ambientais de fatores como uso de energia, consumo de água e produção de resíduos, tendo um impacto positivo sobre as pessoas e comunidades dentro e ao redor de suas operações. Essas preocupações são adicionais às preocupações tradicionais da cadeia de suprimentos corporativa em torno da receita e do lucro (SOUZA; SOUZA, 2017).

A Comissão Mundial do Meio Ambiente e Desenvolvimento relaciona desenvolvimento sustentável ao processo de crescimento das localidades, cujo principal objetivo é a conservação os recursos naturais, através do seu uso racional, incorporados às atividades produtivas. Destacam-se:

Crescimento renovável;

Mudança de qualidade do crescimento;

Satisfação das necessidades essenciais por emprego, água, energia, alimento e saneamento básico;

Garantia de um nível sustentável da população;

Conservação e proteção da base de recursos;

Reorientação da tecnologia e do gerenciamento de risco;

Reorientação das relações econômicas internacionais (CMMAD, 1988).

Em seu estudo, Barbieri (1997), estabeleceu um quadro no qual ele divide esta atuação em três gêneros de instrumentos políticos, conforme Quadro 1.

Figura 1: Instrumentos Políticos

O desempenho sustentável de uma organização refere-se à harmonização dos objetivos econômicos, ambientais e sociais no processo de atender às necessidades e expectativas de longo prazo dos clientes e outras partes interessadas para maximizar o valor. Assim, os sucessos das organizações em termos de sustentabilidade são medidos por meio de uma variedade de indicadores relacionados à sustentabilidade, que devem abranger os três pilares da sustentabilidade (RODRIGUES; RIPPEL, 2015).

Nesse contexto, uma das estratégias mais importantes para alcançar a sustentabilidade é a manutenção. O papel da manutenção mudou ao longo do tempo, juntamente com o processo de fabricação, de uma ação reativa para abordagens preventivas, proativas, enxutas, verdes e modernas (SOUZA; SOUZA, 2017).

Devem ser tratadas de forma sustentável definiram esse novo paradigma de manutenção (ou seja, manutenção sustentável) como um conjunto de processos interconectados que, por um lado, tem que sustentar ativos/equipamentos durante sua operação para garantir a conformidade do processo de produção, dos produtos manufaturados e reduzir seus impactos industriais na economia, sociedade e meio ambiente (SOUZA; SOUZA, 2017).

Por outro lado, ela própria tem que ser uma função empresarial sustentável para limitar suas falhas e impactos gerados durante as atividades de manutenção. Este novo conceito (ou seja, a manutenção sustentável) levou a colocar a manutenção como um elemento essencial dentro do paradigma do desenvolvimento sustentável (SILVA, 2012).

Por isso, é essencial medir e rastrear o impacto das práticas de manutenção no desempenho da sustentabilidade. No entanto, antes disso, é necessário identificar um conjunto adequado de indicadores relacionados à sustentabilidade que possam ser usados para gerenciar a relação manutenção-sustentabilidade (LINS; WAJNBERG, 2019).

Devido à grande variedade de indicadores relacionados às medidas de desempenho em sustentabilidade, existem deficiências nos sistemas de gestão de manutenção para avaliar o desempenho sustentável. As métricas atualmente abordadas na literatura não abordam suficientemente os impactos sociais e ambientais da manutenção.

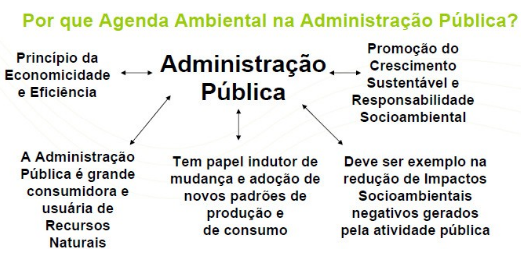

3.3. A AGENDA AMBIENTAL NA ADMINISTRAÇÃO PÚBLICA – A3P

O Programa Nacional de Educação Ambiental, elaborado e aprovado pelo Ministério do Meio Ambiente (MMA) em 1999, previa a construção de agendas ambientais por um processo participativo que possibilitasse o aprendizado das questões ambientais.

A partir da necessidade de fortalecer novos modelos de desenvolvimento sustentável no país, o MMA, em agosto de 1999, criou Comissão Permanente, composta por representantes de suas unidades. Essa comissão, juntamente com os demais servidores voluntários, identificou problemas e propôs ações básicas para solucioná-los, de um modo contínuo, sempre renovando.

Da mesma forma, cada representante de unidade ficou responsável por procedimentos que considerassem peculiares à ambiência de suas unidades, num processo de multiplicação e incorporação atitudes próprias e saudáveis.

A partir de setembro de 2000, o Programa A3P passou a ser incluído nas ações de competência da Secretaria de Políticas para o Desenvolvimento Sustentável, que estabelece a ligação com as ações administrativas que buscam a ecoeficiência governamental.

Entre o ano de 1999 e 2000, 16 reuniões visaram distribuir tarefas, realizar diagnósticos, colher sugestões junto aos servidores, caracterizar e quantificar os resíduos gerados e identificar materiais alternativos. Visaram ainda avaliar a inclusão de critérios ambientais nos processos licitatórios, dando preferência aos parceiros com os mesmos princípios ambientais.

A A3P foi oficializada pela Portaria Nº 510/2002. A Agenda vem incentivar uma nova cultura institucional na administração pública, com o objetivo de conscientizar os servidores para a otimização dos recursos, para o combate ao desperdício e para a busca de uma melhor qualidade do ambiente de trabalho, além de incluir critérios socioambientais nos investimentos, compras e contratações de serviços dos órgãos governamentais.

Figura 2 – Os cinco eixos temáticos prioritários da A3P.

Fonte: Cartilha A3P, 5ª Edição, Ministério do Meio Ambiente, 2009.

As empresas que procuram programar estratégias sustentáveis ao longo de sua cadeia de suprimentos também devem olhar para o montante. Para elaborar, se uma empresa é capaz de escolher entre vários fornecedores, ela pode, por exemplo, usar seu poder de compra para obter seus fornecedores em conformidade com seus padrões de cadeia de suprimentos verdes (SOUZA; SOUZA, 2017).

Na gestão de fornecedores, as empresas devem medir se os insumos dos fornecedores são de alta qualidade e o uso de água e energia é minimizado, levando a menos poluição, defeitos e excesso de produção. Eles também devem auditar sua base de fornecedores e certificar-se de que estão melhorando as métricas da cadeia de suprimentos (RODRIGUES; RIPPEL, 2015).

Ao medir a sustentabilidade nas cadeias de suprimentos, medições consistentes que podem ser replicadas e comparadas são cruciais para incentivar a confiança do consumidor. A mudança ambiental e social geralmente leva tempo para ser medida e deve ser considerada por empresas privadas ou governos durante um longo período de tempo para avaliar com precisão os resultados (KREITLON, 2014).

Os dados de impacto vêm de pesquisas de longo prazo sobre tópicos específicos e mensuráveis que podem ser aplicados a mudanças futuras dentro de uma empresa ou sistema. Os dados de impacto são muitas vezes mais escassos ou inacessíveis do que deveriam ser o que permite que instituições como a HBS responsabilizem as empresas em suas cadeias de suprimentos e incentivem uma maior transparência (NETO, 2013).

A transparência na cadeia de suprimentos influencia a forma como os consumidores veem e apoiam as empresas, portanto, melhorar os esforços de sustentabilidade orientados por dados pode afetar positivamente os negócios da cadeia de suprimentos. O impacto negativo de uma empresa em áreas ambientais ou sociais pode aparecer em seu valor de mercado de ações, expondo seus verdadeiros valores aos investidores (RODRIGUES; RIPPEL, 2015).

Embora os dados de impacto sejam provavelmente uma das melhores maneiras de avaliar os impactos de longo prazo de uma empresa, é importante notar que a coleta de dados para avaliação de impacto é um processo demorado e nem todas as empresas podem gastar longos períodos de tempo medindo seu impacto sem fazer alterações. Por este motivo, são necessárias alternativas simples e credíveis às avaliações de impacto em longo prazo para algumas empresas (RODRIGUES; RIPPEL, 2015).

Apesar de as empresas estarem cada vez mais focadas em trabalhar com fornecedores que as ajudem a atingir seus objetivos de sustentabilidade, os desafios continuam a persistir. Os fornecedores mais acima na cadeia de abastecimento geralmente não têm a maturidade, as ferramentas e as capacidades para gerir e impulsionar melhorias ambientais e sociais (KREITLON, 2014).

À medida que avança mais a montante na cadeia de suprimentos, uma empresa perde mais supervisão sobre os fornecedores. As empresas não operam diretamente com fornecedores de nível inferior e geralmente não há relação contratual em vigor entre os dois. Isso torna cada vez mais difícil para as empresas gerenciar a sustentabilidade a montante. Além disso, os fornecedores de nível inferior operam em relativa obscuridade em comparação com as empresas que fornecem, de modo que tendem a não enfrentar o mesmo nível de escrutínio se não cumprirem os padrões de sustentabilidade (RODRIGUES; RIPPEL, 2015).

Muitas empresas têm milhares de fornecedores, tornando difícil para os responsáveis pela condução da sustentabilidade da cadeia de suprimentos saber por onde começar e concentrar seus esforços. Eles podem não ter acesso aos dados corretos ou podem não ter autoridade para efetuar mudanças reais (KREITLON, 2014).

Sobretudo, a agenda incentiva uma nova maneira de contribuir com a conservação e preservação do ambiente através de medidas simples e participativas nas instituições publicam, proporcionando mudanças para um modo de vida ecologicamente, ambientalmente e institucionalmente sustentável.

Figura 3 – Programa de Implantação da A3P.

Fonte: Conselho de Políticas e Gestão do Meio Ambiente – CONPAM.

Entre os benefícios da implantação, pode-se citar as melhorias internas ocasionadas por um maior conhecimento dos processos, o empenho dos funcionários, as mudanças de atitude, além também da economia de água e energia, a redução de consumo de materiais e consequente diminuição de resíduos.

Além disso, ao se esforçar para ser mais socialmente responsável, uma empresa pode inadvertidamente tornar mais difícil para fornecedores menores e diversos competirem com os maiores e mais estabelecidos. Geralmente, os fornecedores maiores estão mais bem equipados para impulsionar melhorias de sustentabilidade em comparação com os menores (SOUZA; SOUZA, 2017).

Ao recompensar os fornecedores maiores com contratos maiores e reduzir os negócios ou mesmo cortar os laços com os menores para atingir metas de sustentabilidade, as empresas tornam sua base de fornecedores menos diversificada e colocam os fornecedores menores em desvantagem.

4. CONSIDERAÇÕES FINAIS

Este trabalho analisou que a sustentabilidade é um conceito multifacetado que evoluiu ao longo dos anos, tanto na gestão pública quanto na privada. A ideia abrangente de sustentabilidade foi apresentada no qual explicou o desenvolvimento sustentável como desenvolvimento que atende às necessidades da geração atual sem comprometer a capacidade das gerações futuras de satisfazer suas próprias necessidades.

Apesar da complexidade que decorre da infinidade de interpretações de temas relacionados à sustentabilidade e da natureza multifacetada da sustentabilidade, a avaliação da sustentabilidade corporativa e publica deve ser realizada de forma a garantir a ecoeficiência, as práticas de comércio justo e a justiça ambiental. No entanto, essas metodologias têm várias limitações e, portanto, há uma falta de uma ferramenta universal e amplamente aceita de avaliação da sustentabilidade corporativa.

Conclui-se, portanto, que o trabalho atendeu ao objetivo proposto, pois mostrou que as contínuas práticas sustentáveis desenvolvidas pelas entidades públicas são de real importância, pois através dessas atitudes contribuirão para a renovação, preservação e conservação dos recursos naturais. Assim, com esse sentido possam alertar não só as demais empresas e entidades públicas, mas também toda a sociedade. Ainda há muito a ser feito para que a organização esteja alinhada com as novas tendências mercadológicas.

Espera-se a sensibilização de seus gestores em relação à importância da questão para a organização e para todos que, direta e indiretamente, participam de suas atividades. O objetivo não é encerrar o assunto, e sim prestar uma contribuição para que novos estudos neste sentido sejam realizados no futuro.

REFERÊNCIAS

BARBIERI, Jose Carlos. Gestão ambiental empresarial: conceitos, modelos e instrumentos. São Paulo: Editora Saraiva 2006.

BARRAL, W.; FERREIRA, G. A. Direito ambiental e desenvolvimento. In: BARRAL, W.; PIMENTEL, L. O. (Orgs.). Direito ambiental e desenvolvimento. Florianópolis: Fundação Boiteux, 2006.

CANEPA, Carla. Cidades Sustentáveis: o município como lócus da sustentabilidade. São Paulo: Editora RCS, 2007.

CMMAD – Comissão Mundial sobre Ambiente e Desenvolvimento. Nosso Futuro Comum. Rio de Janeiro. FGV, 1988.

FURTADO, J. S. Sustentabilidade empresarial: guia e práticas econômicas; ambientais e sociais. Salvador: Centro de Estudos Ambientais, 2015.

GAVIÃO, L. O.; LIMA, G.B.A. Indicadores de sustentabilidade para a educação básica por modelagem fuzzy. REGET, Santa Maria, v. 19, n. 3, p. 274-297, set./dez. 2015.

GOES, G. A; MORALES, A. G. Gestão Pública e Sustentabilidade: Desafios, Ações e Possibilidades. Revista Fórum Ambiental da Alta Paulista, v. 9, n. 4, p. 199-212, 2013.

KREITLON, M. P. A Ética nas Relações entre Empresas e Sociedade: Fundamentos Teóricos da Responsabilidade Social Empresarial, 2014.

LEFF, E. Aventuras da epistemologia ambiental: da articulação das ciências ao diálogo dos saberes. Rio de Janeiro: Garamond Universitária, 2004. 87f. (Idéias Sustentáveis).

LIMA, Paulo Daniel Barreto. Excelência em Gestão Pública. Rio de Janeiro: Qualitymark, 2007.

LINS, C.; WAJNBERG, D. Sustentabilidade corporativa no setor financeiro brasileiro. Rio de Janeiro. 2017. (P 7-8).

MUNCK, L.; SOUZA, R. B. A relevância do ser humano no contexto de institucionalização e legitimação do paradigma da sustentabilidade. Revista de gestão USP, São Paulo, v. 16, n. 3, p. 1-14, jul./set. 2009.

NETO, J. A. Sustentabilidade & Produção. São Paulo: Atlas, 2013.

OLIVEIRA, M. C.; Informação e participação como instrumentos para a sustentabilidade. In: Mostra acadêmica UNIMEP, 9., 2011. Anais…, 2011.

PEIXOTO, M. F. C. C.; LIMA, J. R.; SANTOS, A. M. S.; CALEGARI, L. Percepção no Ambiente Acadêmico sobre Sustentabilidade Ambiental e o Uso do Papel. Caminhos de Geografia, Uberlândia, v. 14, n. 47, p. 74–84, 2013.

PEREIRA, A. S.; VILAS BOAS, A. A.; MACHADO, R. T. M. Educação Superior e sustentabilidade: um estudo sobre a percepção dos atores do Campus Alto Paraopeba/UFSJ/MG. Temas de Administração Pública, v. 8, n. 1, 2013.

PORTILHO, F. Sustentabilidade ambiental, consumo e cidadania. São Paulo: Cortez, 2015.

RODRIGUES, K. F.; RIPPEL, R. Desenvolvimento Sustentável e Técnicas de Mensuração. Revista de Gestão Ambiental e Sustentabilidade, 4, n. 3, 2015.

SILVA, M. E. D. Consumo sustentável: a articulação de um constructo sob a perspectiva do desenvolvimento sustentável. Revista Eletrônica de Ciência Administrativa (RECADM), 2012.

SOUZA, L. H.; SOUZA, F. M. Consumo sustentável: motivações do consumidor. Núcleo Interdisciplinar de Pesquisa – NIP, 2017.

SILVA, S. G. Educação Ambiental Escolar: Estudando Teorias e Visualizando Iniciativas Realizadas no Colégio Módulo em Juazeiro do Norte-CE. Geosaberes, Fortaleza, v. 6, número especial 3, p. 16-26, Fev. 2016.

TACHIZAWA, Takeshy. Gestão ambiental e responsabilidade social corporativa: estratégias de negócios focadas na realidade brasileira. São Paulo: Atlas, 2002.

1 Discente do Curso Superior de Tecnologia em Gestão Pública do Instituto Federal de Educação, Ciência e Tecnologia de Rondônia, e-mail: katiafreireleal9@gmail.com

2 Discente do Curso Superior de Tecnologia em Gestão Pública do Instituto Federal de Educação, Ciência e Tecnologia de Rondônia, e-mail: cenirasmg@hotmail.com

3 Docente do Curso Superior de Ciências Contábeis da Fundação Universidade Federal de Rondônia, Campus Porto Velho. Doutora em Ciências Contábeis (PPGCC/UFPB). e-mail: livia.santos@unir.br