THE OUTSOURCING OF CORE ACTIVITIES AS AN INSTRUMENT FOR CONTROLLING THE PERSONNEL INDEX ENVISAGED IN THE FISCAL RESPONSIBILITY LAW: AN ANALYSIS AROUND THE NORTHWEST OF MINAS, BASED ON THE LABOR REFORM

REGISTRO DOI: 10.5281/zenodo.8213224

Alex Pires Andrade1

INTRODUÇÃO

O presente artigo traz à baila a reforma econômica vislumbrada pela reforma trabalhista, mais precisamente tem o escopo de compreender os motivos pelos quais a Reforma Trabalhista impulsionou a terceirização na administração pública. Para tanto, buscou-se examinar a questão a partir de uma análise estatística de todos os dezenove municípios da região noroeste do Estado de Minas Gerais, a partir das informações do portal da transparência de cada município.

A terceirização pode ser compreendida como a contratação de serviços por meio de empresa intermediária (interposta) entre o tomador de serviços e a mão-de-obra, mediante contrato de prestação de serviços. A relação de emprego se faz entre o trabalhador e a empresa prestadora de serviços, e não diretamente com o contratante (tomador) destes.

Ao mesmo tempo em que sabemos que o instituto da terceirização vinha sendo adotado a pelo menos uma década na região noroeste do Estado de Minas Gerais, tem-se a clareza também que a forma trabalhista contribuiu para o sentimento de fortalecimento e relevância deste instituto tanto nas relações de trabalho da iniciativa privada quanto na administração pública.

A reforma trabalhista foi acima de tudo uma tentativa por parte do governo de melhorar os indicadores econômicos do país, de forma que haveria necessidade de modificação na estruturação da política pública vislumbrada pela Consolidação das Leis do Trabalho.

O que se observa ademais é que a crescente terceirização contribui para driblar a Lei de Responsabilidade Fiscal, uma vez que os prestadores de serviços terceirizados não entram no cômputo de despesa de pessoal, permitindo que o gestor público ao invés de se utilizar o contratado se valha do prestador de serviço para executar serviço semelhante, evitando prejuízos na prestação de serviços.

Diante deste contexto, o artigo em tela apresenta-se como problema fundamental o seguinte questionamento: a Reforma Trabalhista influenciou os municípios da região noroeste do Estado de Minas Gerais a se valerem da terceirização de atividade fim com o propósito de se enquadrarem nos limites de índice de pessoal estabelecidos pela Lei de Responsabilidade Fiscal?

Com a pretensão de responder esta pergunta, o presente trabalho será dividido em três partes. Em um primeiro instante apresentando uma revisão de literatura breve sobre a terceirização e sobre a Lei de Responsabilidade Fiscal, em um segundo plano abordando sobre a metodologia empregada no trabalho e os dados da região noroeste do estado sobre a relação entre o número de terceirizados e o percentual da despesa de pessoal, por fim, apresentando a relação entre a reforma trabalhista, a terceirização e a Lei de Responsabilidade Fiscal. Com essa organização metodológica espera-se ao final que os elementos tragos a esta pesquisa contribuam para responder a pergunta principal.

A terceirização e a Lei de Responsabilidade Fiscal: Uma análise da literatura e os registros conceituais dos institutos

Podemos de início dizer que a terceirização envolve a contratação de empresa privada (interposta pessoa) para prestação de serviços à Administração. No âmbito legislativo, várias normas fundamentam a terceirização de serviços, destacando-se, por exemplo, o art. 10 do DL 200/1967 que, ao tratar da descentralização de atividades federais, dispõe:

Art. 10. A execução das atividades da Administração Federal deverá ser amplamente descentralizada.

[…]

§ 7°. Para melhor desincumbir-se das tarefas de planejamento, coordenação, supervisão e controle e com objetivo de impedir o crescimento desmesurado da máquina administrativa, a Administração procurará desobrigar-se da realização material de tarefas executivas, recorrendo sempre que possível, à execução indireta, mediante contrato, desde que exista, na área, iniciativa privada suficientemente desenvolvida e capacitada a desempenhar os encargos de execução (DL 200/1967).

Tradicionalmente, com o intuito de evitar que a terceirização seja um sucedâneo da regra do concurso público, a doutrina e o TCU têm entendido que a terceirização somente será legítima para atividades instrumentais (atividades-meio) da Administração. No tocante aos serviços relacionados às finalidades essenciais da Administração (atividades-fim), a terceirização é vedada.

Nesse sentido, o Enunciado 331, III, do TSE dispõe:

Não forma vínculo de emprego com o tomador a contratação de serviços de vigilância (Lei 7.102, de 20.06.1983) e de conservação e limpeza, bem como a de serviços especializados ligados à atividade-meio do tomador, desde que inexistente a pessoalidades e a subordinação direta. (E311. TSE).

O referido Enunciado demonstra a importância da inexistência da personalidade e da subordinação para legitimidade da terceirização. Somente será considerada lícita a terceirização que tem por objetivo a prestação de serviços, sendo vedada a terceirização para mero fornecimento de mão de obra, hipótese em que, caracterizadas a pessoalidade e a subordinação do vínculo, a Administração deverá contratar pessoal por meio de concurso público.

Ocorre que o art. 4° – A da Lei 6.019/1974, alterado pela Lei 13.467/2017 (Reforma Trabalhista), considera “prestação de serviços a terceiros a transferência feita pela contratante da execução de quaisquer de suas atividades, inclusive sua atividade principal, à pessoa de direito privado prestadora de serviços de que possua capacidade econômica compatível com a sua execução”.

Vale dizer: a terceirização pode envolver qualquer tipo de atividade (instrumental ou finalística) de interesse da Administração Pública contratante. Em consequência, a nova legislação parece ter superado a distinção tradicional entre “atividade-meio” e “atividade-fim”.

Aliás, o STF, em sede de repercussão geral, fixou a tese de que “o inadimplemento dos encargos trabalhistas dos empregados do contrato não transfere automaticamente ao Poder Público contratante a responsabilidade pelo seu pagamento, seja em caráter solidário ou subsidiário, nos termos do art. 71, § 1°. da Lei n° 8.666/93”. No referido julgamento, o STF afirmou que a dicotomia entre “atividade meio” e “ atividade-fim” é “imprecisa, artificial e ignora a dinâmica da economia moderna, caracterizada pela especialização e divisão de tarefas com vistas à maior eficiência possível, de modo que frequentemente o produto ou serviço final comercializado por uma entidade comercial é fabricado ou prestado por agente distinto, sendo também comum a manutenção constante do objeto social das empresas para atender a necessidades da sociedade, como revelam as mais valiosas empresas do mundo”. A Suprema Corte afirmou, ainda, que, além de suas vantagens inerentes, a terceirização não importa precarização às condições dos trabalhadores.

A principal vantagem da terceirização tem relação com a eficiência administrativa, tendo em vista que a prestação de serviços instrumentais (atividade-meio) por empresa privada especializada permite que a Administração concentre sua atenção na prestação de atividades-fim.

Alguns autores mencionam, ainda, a vantagem econômica na terceirização, pois haveria diminuição dos encargos trabalhistas e previdenciários. Ocorre que os referidos custos e a margem de lucro serão embutidos no valor que será cobrado pela empresa terceirizada do Estado, o que pode acarretar, no final, desvantagem econômica para o Estado, razão pela qual a opção administrativa deve levar em consideração, em cada caso, os impactos financeiros da terceirização. Outra vantagem da terceirização seria a fuga dos limites de gastos públicos com a remuneração de pessoal previstos no art. 19 da LC 101/2000 (Lei de Responsabilidade Fiscal – LRF).

Isto porque o art. 18, § 1°. da LRF dispõe que “ os valores dos contratos de terceirização de mão de obra que se referem à substituição de servidores e empregados públicos serão contabilizados como “Outras Despesas de Pessoal”. A redação da norma em comento não é muito clara, uma vez que menciona a “terceirização de mão de obra”, que não é permitida pela legislação (somente seria possível a terceirização de serviços), inserindo os respectivos valores nas despesas de pessoal.

Na linha defendida por Maria Sylvia Zanella Di Pietro, “sendo inadmissível o contrato de fornecimento de mão de obra, o dispositivo deve ser entendido de modo que, se celebrado, a despesa correspondente será levada em consideração para fins de cálculo das despesas de pessoal”.

De acordo com a renomada autora, enquanto as terceirizações (lícitas) de empreitada e de locação de serviços têm por objetivo ao resultado (obra, projeto, pesquisa etc.) ou a atividade (limpeza, vigilância etc.), as terceirizações de mão de obra têm por objetivo a contratação de emprego, pessoa física, sendo a empresa contratada mera intermediária. A preocupação do legislador é inserir os gastos com terceirizações ilícitas de mão de obra nos limites legais de despesas de pessoal, sendo fixados nos arts. 18 e 19 da LRF.

Para os efeitos desta Lei Complementar, entende-se como despesa total com pessoal: o somatório dos gastos do ente da Federação com os ativos, os inativos e os pensionistas, relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

Uma análise acerca da realidade do noroeste de Minas Gerais em dados gráficos sobre a questão

Importante corroborar que para responder a pergunta inicial, isto é: os municípios da região noroeste do Estado de Minas Gerais estão se valendo da terceirização de atividade fim com o propósito de se enquadrarem nos limites de índice de pessoal estabelecidos pela Lei de Responsabilidade Fiscal?

Para responder esta pergunta fundamental, norteadora do presente artigo, lançamos mão da seguinte metodologia. Primeiro, priorizando o recorte sobre os municípios escolhidos, o que se deu, sobre todos os municípios da região noroeste do Estado de Minas Gerais a partir da análise no Portal da Transparência e identificação dos municípios da região noroeste do Estado que apresentaram no 1º quadrimestre de 2017, índice de pessoal acima do permitido na LRF.

Em seguida, as informações foram extraídas para uma planilha do excel computando-se todos os dados observados, quais sejam: o número de servidores efetivos e o percentual de representação de contratos comissionados, cargos de direção e temporários que estiveram computados na classificação de pessoal, em relação aos efetivos. O mesmo procedimento foi feito com os prestadores de serviço. Todos os dados consideraram os dados de envio da prestação de contas do 1º quadrimestre de 2017 ao 1º quadrimestre de 2018.

Ademais, buscou-se verificar o número de terceirizados nos últimos seis anos, para acompanhar a interferência da reforma trabalhista na região, permitindo se concluir a respeito da (não) interferência da reforma trabalhista sobre a pergunta originada para o trabalho.

A priori é importante dizer que a mesorregião do Noroeste de Minas é uma das doze mesorregiões do estado brasileiro de Minas Gerais. É formada pela união de dezenove municípios agrupados em duas microrregiões, compondo-se uma população estimada de 392,607 habitantes.

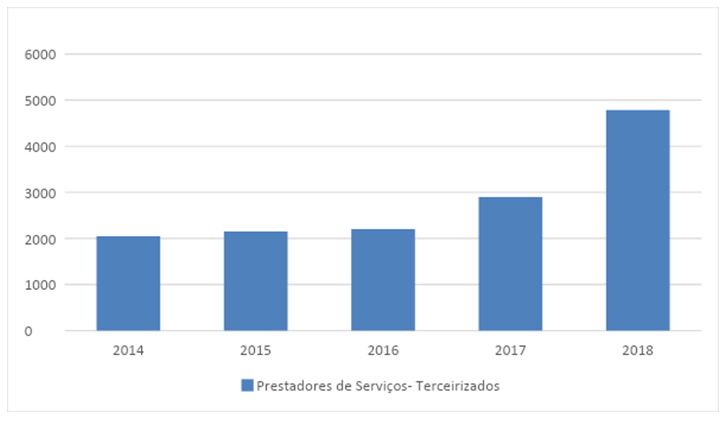

Cabe mencionar que a terceirização sempre esteve presente na região noroeste do Estado de Minas Gerais. Contudo, conforme verifica-se no gráfico abaixo, a relação de prestadores de serviço ampliou ao longo dos anos, recebendo destaque neste ano de 2018, tendo uma das possíveis causas a reforma trabalhista e uma maior flexibilização de terceirizados na administração pública, sendo vista pelos gestores públicos como algo produtivo.

Gráfico 1 – Relação de Prestadores de Serviço na região Noroeste do Estado de Minas Gerais

A partir do gráfico 1, podemos fazer a leitura de que a relação de prestadores de serviço na região noroeste do Estado de Minas Gerais, vem aumentando com o passar dos anos. Segundo informações do Portal da Transparência, os dados mostram que a relação de prestadores de serviço entre 2014 e 2018 quase triplicou.

Ao mesmo passo, entre 2016 e 2018, os prestadores de serviço quase dobraram e houve em 2018 um aumento ainda mais acentuado, justificando-se pela discussão que permeou a reforma trabalhista. Se a reforma trabalhista não foi fator exclusivo para esta curva crescente na região, ao menos encorajou, pode-se dizer, que os gestores públicos adotassem a medida.

O que se observa por parte dos gestores ao justificarem os terceirizados é que possuem um nível elevado de confiança por parte do gestor público, atrelando-os a eficiência na prestação do serviço público e a maior facilidade na sua contratação, visto apenas a necessidade de se valer de um processo licitatório, o que é rápido e menos burocrático do que um processo seletivo, ainda que simplificado para contratação de pessoal.

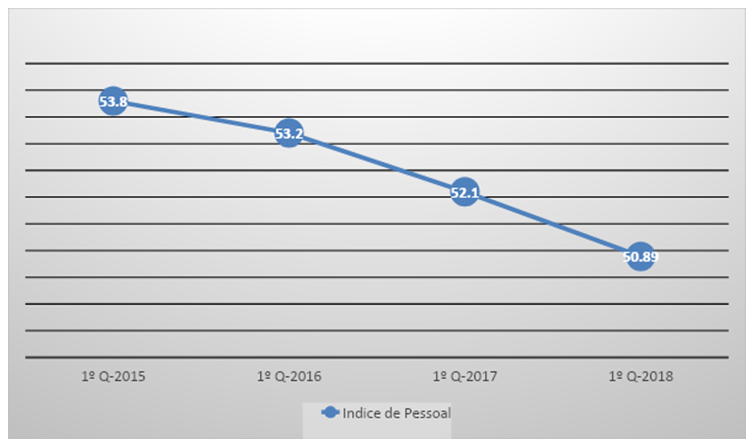

Gráfico 2 – Relação de Índice de Pessoal na região Noroeste do Estado de MG

O segundo gráfico tem o condão de mostrar a relação do índice de pessoal ao longo dos últimos três anos. Todos os municípios entraram no cômputo, e por estabelecer a média aritmética, chegou-se aos valores informados acima.

Observa-se que um dos indicativos para diminuição do índice de pessoal é o aumento dos prestadores de serviço no mesmo período. Embora sabemos que em alguns municípios seja prática por parte de alguns gestores de fraudar o índice de pessoal, substituindo a mão de obra feita por contratos temporários, comissionados ou cargos de confiança por prestadores de serviço, o trabalho em tela não teve a pretensão de estudar esta situação específica.

Em outro prisma, destaca-se que o índice de pessoal diminuiu quase dois pontos percentuais em relação a 2017 e 2018, ao passo em que houve a elevação do número de prestadores de serviço no mesmo período em mais de 50%. Contudo, o presente trabalho não avaliou o percentual que o aumento do números de prestadores de serviço embute no índice de pessoal, uma vez que algumas informações lançadas no Portal da transparência não permitiam estabelecer esta relação direta.

Nesse sentido, não chega-se à possibilidade de afirmar com absoluta certeza de que o aumento no número de prestadores de serviço é o único fator responsável pela diminuição do índice de pessoal, ou ainda que a diminuição dos contratados (gráfico 3), está diretamente relacionada à redução do índice de pessoal. O que é possível avaliar, pelos dados informados, é que a reforma trabalhista influenciou na redução de contratos de pessoal e elevação de prestadores de serviço, o que influenciou ainda na redução dos gastos com pessoal ( gráfico 2- índice de pessoal).

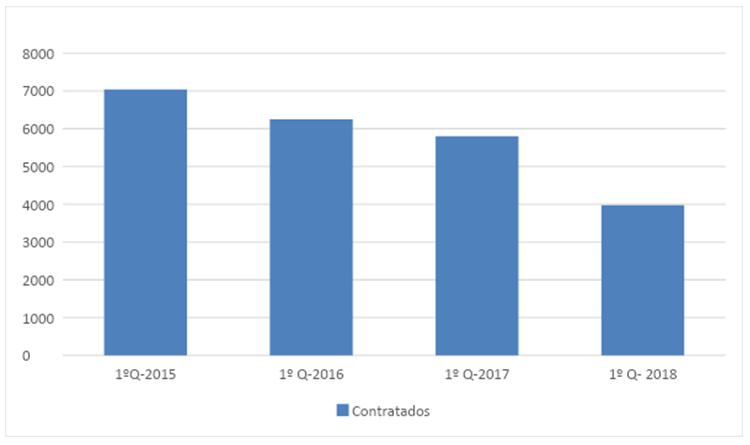

Gráfico 3 – Relação de contratados na região Noroeste do Estado de Minas Gerais

Observa-se neste gráfico, a diminuição do número de contratados. Para se ter uma ideia, entre 2017 e 2018, reduziu-se quase dois mil contratados cujos gastos eram computados como sendo de pessoal, em conformidade com a Lei de Responsabilidade Fiscal.

Em mesmo passo, percebe-se que a diminuição absoluta de redução nos contratos é número semelhante ao de aumento dos prestadores de serviço em mesmo período (gráfico 1). Pelo fato de que a pesquisa buscou trabalhar com um campo regional significativo, composto por dezenove Realidades distintas e em especial, pelo fato de eu nem todos estes municípios têm conseguido lançar a informações necessárias no Portal da Transparência, não é possível afirmar os motivos que justificariam a redução de contratos ( considerados aqui, todos os temporários, cargos de confiança e comissionados). Ora, um do elementos que se mostra mais plausível é a contratação deste pessoal como prestador de serviço, contudo, a realização de concursos públicos nestes municípios e a mudança de enquadramento ( contratado para servidor efetivo) pode ter sido também uma das explicações que ajudariam a justificar o decréscimo do número de contratados.

CONSIDERAÇÕES FINAIS

Conforme amplamente noticiado pela mídia, o Ministério do Planejamento, Desenvolvimento e Gestão divulgou novas regras para contratação de terceirizados na administração pública. O decreto nº 9.507/2018 ampliou ainda as contratações indiretas para as empresas públicas e sociedades de economia mista controladas pela União, como o Banco do Brasil, Caixa Econômica Federal, Petrobras, Correios e Eletrobras. De acordo com o governo, as regras entrarão em vigor em 120 dias.

As novas normas substituem o decreto nº 2.271/1997, que já trazia a possibilidade de terceirização para as atividades de “caráter acessório, instrumental ou complementar”. No entanto, a nova regulamentação publicada não trouxe as atividades que poderiam ser terceirizadas especificadas na lei de 1997.

O decreto 2.271, que deixa de valer, trazia o seguinte trecho: “As atividades de conservação, limpeza, segurança, vigilância, transportes, informática, copeiragem, recepção, reprografia, telecomunicações e manutenção de prédios, equipamentos e instalações serão, de preferência, objeto de execução indireta”.

É importante frisar que o decreto em questão tem como principais objetivos estabelecer vedações à terceirização e padronizar os procedimentos de contratação de serviços terceirizados no âmbito federal. Uma das principais diretrizes do normativo é a premissa de que a administração pública federal contrate serviços e não mão de obra.

O ministério informou ainda que as regras em relação às atividades que podem ser terceirizadas ou as que são vedadas já estavam consolidadas por meio da Portaria nº 409, de 2016, que trata sobre as garantias contratuais ao trabalhador na execução indireta de serviços e os limites à terceirização de atividades.

No dia 30 de agosto, o Supremo Tribunal Federal (STF) decidiu que é constitucional o emprego de terceirizados na atividade-fim das empresas. A prática já era permitida desde o ano passado, quando o presidente Michel Temer sancionou a lei da reforma trabalhista, que permite a terceirização tanto das chamadas atividades-meio (serviços de limpeza e segurança em uma empresa de informática, por exemplo) quanto das atividades-fim.

Mas havia um impasse em relação a 4 mil ações anteriores à lei da reforma trabalhista que questionavam o entendimento do Tribunal Superior do Trabalho (TST), em vigor desde 2011, segundo o qual era proibido terceirizar a atividade-fim. Agora, essas ações, que tramitam em várias instâncias da Justiça, deverão ter resultado definitivo favorável às empresas.

A grande questão em tela, é que a Reforma trabalhista impulsionou para administração pública a contratação de prestadores de serviço, conforme verificado no gráfico 1, é perceptível que a Reforma Trabalhista ocorrida no ano de 2017, inflou os dados, de modo que a relação de prestadores de serviço praticamente dobraram ao longo de um ano.

É de se destacar ainda que, a nova medida avaliada pelo Ministério do Planejamento integra o conjunto de ações pertinentes a Reforma Econômica- Reforma Trabalhista no que tange a terceirização, de modo que a medida do governo pode representar ainda que indiretamente, a diminuição de concursos públicos em algumas áreas, atingindo determinados cargos.

Registre-se por fim, que a reforma trabalhista, impactou diretamente a região noroeste do Estado de Minas Gerais, o que significou aumento dos prestadores de serviço, diminuição dos contratos que impactam diretamente a despesa de pessoal e permite-se ainda por parte dos gestores públicos a identificação de um mecanismo para ajustar a despesa de pessoal, evitando consequências ao gestor e ao município conforme previsão da Lei de Responsabilidade Fiscal.

REFERÊNCIAS BIBLIOGRÁFICAS

DI PIETRO, Maria Sylvia Zanella di. Direito Administrativo. Atlas: São Paulo.

OLIVEIRA, Rafael Carvalho Rezende Licitações e contratos administrativos / Rafael Carvalho Rezende Oliveira. – 4ª. ed. rev., atual. e ampl. – Rio de Janeiro: Forense; São Paulo: MÉTODO, 2015.

SUPREMO TRIBUNAL FEDERAL. Informativo nº 610. ADC e art. 71, § 1º, da Lei 8.666/93. Publicado eletronicamente em 2 de dezembro de 2010. Disponível em: http://www.stf.jus.br//arquivo/informativo/documento/informativo610.htm. Acesso em: 12/10/2018.

BRASIL. Constituição (1988). Constituição da República Federativa do Brasil. Brasília, DF, 5 out. 1988. Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/constitui%C3%A7ao.htm>. Acesso 13/10/2018.

______. Decreto-Lei nº 200, de 25 de fevereiro de 1967. Dispõe sobre a organização da Administração Federal, estabelece diretrizes para a Reforma Administrativa e dá outras providências. Diário Oficial [dos] Estados Unidos do Brasil, Brasília, DF, 27 fev. 1967. Disponível em: <http://www.planalto.gov.br/ccivil_03/decreto-lei/del0200.htm>. Acesso em: 12/10/2018.

______. Decreto-Lei nº 5.452, de 1º de maio de 1943. Aprova a Consolidação das Leis do Trabalho. Diário Oficial [dos] Estados Unidos do Brasil, Rio de Janeiro, 01 maio de 1943. Disponível em: <http://www.planalto.gov.br/ccivil_03/decreto-lei/Del5452.htm>. Acesso em: 12/10/2018.

______. Decreto nº 2.271, de 7 de julho de 1997. Dispõe sobre a contratação de serviços pela Administração Pública Federal direta, autárquica e fundacional e dá outras providências. Diário Oficial [da] República Federativa do Brasil, Brasília, DF, 8 jul. 1997. Disponível em: <http://www.planalto.gov.br/ccivil_03/decreto/d2271.htm>. Acesso em: 12/10/2018.

______. Lei nº 12.440, de 7 de julho de 2011. Acrescenta Título VII-A à Consolidação das Leis do Trabalho (CLT), aprovada pelo Decreto-Lei no 5.452, de 1o de maio de 1943, para instituir a Certidão Negativa de Débitos Trabalhistas, e altera a Lei no 8.666, de 21 de junho de 1993. Diário Oficial [da] República Federativa do Brasil, Brasília, DF, 08 jul. 2011a. Disponível em: <http://www.planalto.gov.br/ccivil_03/_Ato2011-2014/2011/Lei/L12440.htm>. Acesso em: 12/10/2018.

1Graduado em Direito pela UNISEB e Doutorando em Direito Pelo CEUB. alxpires@hotmail.com