THE RELEVANCE OF CEBAS CERTIFICATION FOR THE RECOGNITION AND STRENGTHENING OF CHARITABLE EN-TITIES

REGISTRO DOI: 10.69849/revistaft/ni10202512051224

Ilma Regina De Freitas De Carvalho1

Ivete Fernandes De Assis Tavares2

Elizângela Maria Oliveira Custódio3

Resumo: O Terceiro Setor começou a se consolidar no Brasil entre as décadas de 1970 e 1980, pela necessidade fortalecer a cidadania, ampliar a solidariedade social e promover ações capazes de diminuir a desigualdade. Neste contexto, o presente artigo busca evidenciar a importância que a Certificação das Entidades Beneficentes de Assistência Social (CEBAS) oferece às organizações sociais.

A pesquisa foi desenvolvida por meio de revisão bibliográfica, permitindo compreender o processo de obtenção da certificação, seus fundamentos constitucionais e os efeitos resultantes dos desencargos tributários concedidos às entidades. Observou-se que, ao obterem o CEBAS, as organizações passam a ter direito à isenção das contribuições sociais, podem solicitar o parcelamento de débitos tributários federais e ganham prioridade na celebração de parcerias e instrumentos de cooperação com o Poder Público.

Além desses pontos, também fortalece a transparência da instituição, ampliando a credibilidade junto à sociedade e aumenta a capacidade de captação de recursos, especialmente em projetos financiados por órgãos governamentais.

Palavras-chave: CEBAS; terceiro setor; benefícios fiscais; certificação.

Abstract: The Third Sector began to consolidate in Brazil between the 1970s and 1980s, driven by the need to strengthen citizenship, expand social solidarity, and promote actions capable of reducing inequality. In this context, this article seeks to highlight the importance that the Certification of Beneficent Entities of Social Assistance (CEBAS) offers to social organizations.

The research was developed through a literature review, allowing us to understand the process of obtaining certification, its constitutional foundations, and the resulting effects of the tax exemptions granted to the entities. It was observed that, upon obtaining CEBAS, organizations become entitled to exemption from social security contributions, can request the installment payment of federal tax debts, and gain priority in entering into partnerships and cooperation agreements with the Public Authorities.

In addition to these points, more recent studies indicate that certification also strengthens the institution’s transparency, increasing its credibility with society and boosting its ability to raise funds, especially for projects financed by government agencies.

Keywords: CEBAS; third sector; tax benefits; certification.

1. Introdução

Segundo Paes (2014, p. 265), “O Terceiro Setor representa peça fundamental na existência da sociedade, uma vez que atua em pontos onde os demais setores não conseguem alcançar, ou mesmo não possuem interesse”, surgindo então, as Organizações da Sociedade Civil (OSCs).

No que tange a legislação tributária as entidades do Terceiro Setor podem ser divididas em dois grupos: as imunes e as que podem obter isenção conforme art. 12 da Lei n.º 9.532, de 10 de dezembro de 1997; considera-se imune a instituição de educação ou de assistência social que preste os serviços para os quais houver sido instituída e os coloque à disposição da população em geral, em caráter complementar às atividades do Estado, sem fins lucrativos.

Ressalta-se que, por esse motivo, “o fato de a entidade ser formalizada como ‘sem fins lucrativos’ não dará o direito pleno e irrestrito do benefício da imunidade tributária”. (NASCIMENTO; CREPALDI, 2024, p. 4).

As entidades que não se enquadram na imunidade constitucional previstas na CF/88 – Constituição Federal de 1988, na Seção II DAS LIMITAÇÕES DO PODER DE TRIBUTAR, no art. 150, item III – cobrar tributos: VI – instituir impostos sobre: b) entidades religiosas e templos de qualquer culto, inclusive suas organizações assistenciais e beneficentes. Para o não pagamento os tributos que não são imunes pela CF/1988 devem recorrer às isenções, reguladas por lei ordinária e que variam de acordo com a natureza da atividade e do local onde a entidade está sediada.

Uma das formas de obter essas isenções é através da certificação CEBAS – Certificação de Entidades Beneficentes de Assistência Social, que tem por finalidade:

A isenção do pagamento: da Contribuição Previdenciária Patronal sobre a folha de pagamento presente no art. 195, § 7° da Constituição Federal de 1988; da Contribuição para o Financiamento da Seguridade Social (COFINS); da Contribuição para o PIS/PASEP; Imposto de Importação (segundo interpretação da Receita Federal); e, possibilita o parcelamento de dívidas com o Governo Federal, nos termos do artigo 4°, parágrafos 12 e 13, da Lei n° 11.345/2006, bem como prioridade na celebração de termos com o Poder Público. (ALVES, BONHO, 2018, p. 10)

O trabalho tem como objetivo geral analisar como o processo de obtenção da certificação CEBAS interfere nos benefícios fiscais e no funcionamento das organizações que a requerem. Como objetivos específicos, pretende-se: identificar os principais requisitos legais e documentais exigidos para a certificação; descrever as etapas do processo administrativo; examinar os benefícios concedidos às instituições certificadas; e avaliar de que maneira a certificação influencia a gestão e a sustentabilidade das entidades solicitantes.

Apesar de sua relevância, o procedimento para a certificação ainda é percebido como complexo e burocrático pois para obter essa certificação, a entidade deve solicitá-la ao ministério responsável pela área em que atua. Por exemplo, se oferece serviços de saúde, a solicitação deve ser feita ao Ministério da Saúde; se atua na educação, ao Ministério da Educação, e assim por diante.

Essa realidade levanta questionamentos sobre como o processo de concessão do CEBAS interfere na gestão interna das organizações, na sua administração e nas estratégias utilizadas para garantir conformidade com as normas vigentes. Segundo Alves, Bonho (2018, p. 72), a contabilidade tem papel fundamental no auxílio a obtenção e manutenção dessa certificação uma vez que “é baseado nas informações contábeis que se exerce o poder de tributar e arrecadar impostos, taxas e contribuições.”

Justifica-se a realização deste estudo a busca por analisar de que forma o processo de solicitação e obtenção do CEBAS influencia o funcionamento das entidades e o acesso aos benefícios fiscais previstos em lei, uma vez que a diretoria estando ciente da posição financeira da instituição poderá tomar decisões mais assertivas para elaboração do planejamento financeiro e de investimos dos recursos provenientes de doações, bem como para captar verbas nas esferas municipal, estadual e federal, garantindo que esses valores sejam direcionados de forma responsável e aplicados para atender a todas as necessidades dos beneficiários atendidos.

2 Marco Teórico / Resultados

2.1 Terceiro Setor: Conceito

Na visão de Savaris (2024, p.2) “o Estado, representado por entes políticos – prefeitos, governadores e Presidente da República – constitui o Primeiro Setor, fazendo uso de bens públicos para fins também públicos. Já o mercado, ocupado por empresas privadas com fins lucrativos – atuam em benefício particular, caracteriza o Segundo Setor.”

O terceiro setor é definido por Alves, Bonho (2018, p. 23) como:

Consiste em organizações cujos objetivos principais são sociais. A essência do setor engloba instituições de caridade, organizações religiosas, entidades voltadas para as artes, organizações comunitárias, sindicatos, associações profissionais e outras organizações voluntárias. O traço comum que une todas essas organizações é o fato de serem orientadas por valores: são criadas e mantidas por pessoas que acreditam em mudanças necessárias e que desejam, elas mesmas, tomar providências nesse sentido, pessoas providas de responsabilidade social.

Desempenhando cada dia mais um papel relevante na garantia de direitos e na oferta de serviços assistenciais essenciais sendo assim um elo entre o poder público e a sociedade, prestando serviços de interesse coletivo com maior flexibilidade e proximidade com o público-alvo.

2.1 Aspectos tributários relacionados a entidades do ‘Terceiro Setor’

No Terceiro Setor as organizações possuem um tratamento jurídico-tributário diferenciado, fundamentado na Constituição Federal/1988 e em legislações, portanto, segundo Nascimento e Crepaldi (2024, p. 2) “elas devem contar com suporte jurídico e contábil especializado, a fim de assegurar o correto enquadramento tributário e a manutenção dos benefícios concedidos”.

Essas organizações podem gozar de imunidade tributária que está prevista no artigo 150, inciso VI, alínea “c”, da Constituição Federal/1988, onde destaca que:

- A Instituição estará imune à instituição de impostos sobre patrimônio, renda ou serviços, desde que atenda aos requisitos legais. Esta imunidade abrange:

- Patrimônio: Isenção de IPTU e IPVA para propriedades e veículos utilizados nas atividades essenciais da Instituição.

- Renda: Isenção do Imposto de Renda Pessoa Jurídica – IRPJ sobre os rendimentos obtidos na realização de suas atividades-fim.

- Serviços: Isenção de ISS, ICMS em operações relacionadas às suas atividades essenciais.” (MIGALHAS, 2025).

“No caso dessas organizações funcionaria como uma forma de estimular e fomentar suas atividades já que, muitas vezes, os governos se mostram insuficientes no atendimento das populações mais carentes” (PRENHOLATO apud NASCIMENTO; CREPALDI, 2024, p. 13).

“O Código Tributário Nacional, em seu art. 14, exige que as entidades imunes: (I) não distribuam qualquer parcela do seu patrimônio ou renda; (II) apliquem integralmente seus recursos na manutenção dos objetivos institucionais; e (III) mantenham escrituração contábil idônea” (NASCIMENTO; CREPALDI, 2024, p. 15).

Essas regras garantem que as entidades usem corretamente os recursos e atuem de forma transparente, o que justifica a concessão da imunidade tributária.

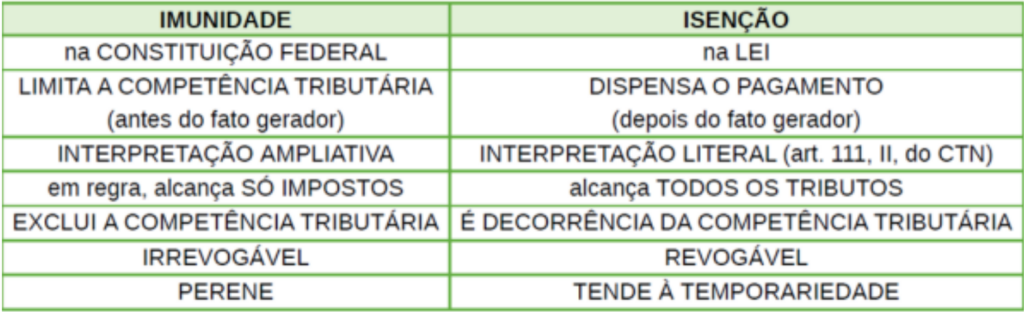

Ao contrário da imunidade que decorre diretamente da Constituição, a isenção é concedida por meio de lei ordinária, que dispensa determinadas entidades do pagamento de tributos, apesar de estarem dentro da hipótese de incidência e exige uma concessão expressa além de poder ser alterada ou revogada pelo legislador a qualquer momento.

Conforme dispõe a Secretaria da Receita Federal do Brasil (2015, p.1):

[…] O direito à isenção abrange as seguintes contribuições: I – 20% (vinte por cento), destinadas à Previdência Social, incidentes sobre o total das remunerações pagas, devidas ou creditadas a qualquer título, durante o mês, aos segurados empregados, trabalhadores avulsos e contribuintes individuais (autônomos) que prestem serviços à entidade; II – 1%, 2% ou 3% destinadas ao financiamento de aposentadorias especiais e de 11 benefícios decorrentes dos riscos ambientais do trabalho, incidente da nota fiscal ou fatura de serviços prestados por cooperados por intermédio de cooperativas de trabalho; IV – contribuição incidente sobre o lucro líquido (CSLL), destinada à seguridade social; V – COFINS incidente sobre o faturamento, destinada à seguridade social; VI – PIS/Pasep incidente sobre a receitas, sobre o total das remunerações pagas, devidas ou creditadas a qualquer título, durante o mês, aos segurados empregados e trabalhadores avulsos que prestem serviços à entidade; III – 15% (quinze por cento), destinadas à Previdência Social, incidentes sobre o valor bruto, destinada à seguridade social. […]

(NETO, Manoel Pereira Cordeiro; NETO, Abílio das Mercês Barroso; SANTOS, Fábio da Silva, 2023, p.10)

Essa isenção trata-se de política pública de abrangência nacional, na qual se concede certificação a pessoas jurídicas de direito privado sem fins lucrativos reconhecidas como entidades beneficentes de assistência social, desde que atendam aos requisitos da lei, com a finalidade de prestação de serviços assistenciais, em contrapartida ao reconhecimento à imunidade de contribuições para a seguridade social, instituída pelo § 7º do art. 195 da Constituição Federal.

No quadro abaixo está exemplificado as principais diferenças entre as duas:

2.3 A Certificação CEBAS e suas Regulamentações

Certificação é um procedimento pelo qual um ator social independente emite uma garantia por escrito de que um produto, processo ou serviço atende a requisitos específicos’ (Auld, Gulbrandsen, & McDermott, 2008, p. 188).

A Certificação de Entidade Beneficente de Assistência Social (CEBAS) é regulamentada pela Lei Complementar nº 187, de 16 de dezembro de 2021, e representa um dos principais instrumentos legais de reconhecimento da atuação das organizações do Terceiro Setor no Brasil.

Para as entidades certificadas com o CEBAS (Certificação de Entidades Beneficentes de Assistência Social), a Lei nº 187/2021 estabelece isenções fundamentais para viabilizar a sustentabilidade financeira das organizações, permitindo o redirecionamento dos recursos para o aprimoramento dos serviços ofertados.

Sua concessão é de competência dos Ministérios da Saúde, da Educação e do Desenvolvimento e Assistência Social, Família e Combate à Fome, conforme a área preponderante de atuação da entidade requerente é de suma importância saber que, quem concede a isenção é a Receita Federal, os ministérios apenas certificam as entidades para o acesso à isenção.

A certificação CEBAS torna-se instrumento estratégico para fortalecer a atuação das entidades e assegurar a continuidade dos serviços prestados à sociedade e entidade que a possui, comprova que cumpre de maneira transparente os requisitos legais exigidos e demonstra capacidade em obter recursos e as isenções tributárias. A certificação CEBAS torna isso simples, agilizando esse processo. Por tanto, os benefícios fiscais decorrentes da certificação configuram-se como um instrumento estratégico para assegurar o andamento eficaz das entidades beneficentes, promovendo a continuidade das ações sociais e contribuindo para o cumprimento de sua missão em prol do interesse público e da garantia de direitos.

Os benefícios fiscais são vantagens concedidas pelo governo para reduzir e até isentar determinados tributos que a instituição pagaria, caso não tenha a certificação.

Um dos benefícios mais relevantes é a isenção da contribuição patronal para o INSS, prevista na Constituição Federal/1988, no artigo 195, V, §7º: São isentas de contribuição para a seguridade social as entidades beneficentes de assistência social que atendam às exigências estabelecidas em lei. A lei citada no inciso 7º é a Lei Complementar nº 187, de 16 de dezembro de 2021.

Existem três contribuições que incidem sobre as cotas patronais:

| Contribuição | Base Legal | Descrição |

| Cota Patronal | Art. 195, § 7.º, da CF/1988; Lei Complementar n.º 187/2021, Art. 1º | Contribuição previdenciária de 20% sobre a folha de salários, que incide sobre a remuneração paga ou creditada aos segurados empregados. As entidades certificadas com o CEBAS, quando cumpridos os requisitos legais, são imunes dessa contribuição. |

| RAT (Risco Ambiental do Trabalho) | Art. 195, § 7.º, da CF/1988; Lei Complementar n.º 187/2021, Art. 1.º | Contribuição destinada ao financiamento de benefícios decorrentes de acidentes de trabalho, cujo percentual varia de 1% a 3%, conforme o grau de risco da atividade. Também está abrangida pela imunidade concedida às entidades beneficentes com CEBAS. |

| Terceiros (Outras entidades e fundos) | Art. 195, § 7.º, da CF/1988; Lei Complementar n.º 187/2021, Art. 1.º; Art. 15 da Lei n.º 8.212/1991 | Refere-se às contribuições destinadas a entidades e fundos específicos, como INCRA, Salário-Educação, SEBRAE, SENAI, entre outros, normalmente recolhidas com alíquotas adicionais sobre a folha. A imunidade das entidades certificadas com CEBAS também alcança essas contribuições. |

As vantagens do CEBAS são reais, pois garantem a imunidade de contribuições sociais, acesso prioritário a parcerias com poder público e maior credibilidade junto aos órgãos de controle e à sociedade de modo geral.

3 Material e Método

A metodologia adotada neste trabalho foi estruturada de forma a garantir a compreensão ampla e fundamentada do processo de obtenção da Certificação de Entidades Beneficentes de Assistência Social (CEBAS) e de seus impactos na gestão e nos benefícios fiscais das organizações solicitantes. Para isso, utilizou-se uma combinação de procedimentos metodológicos que incluem pesquisa bibliográfica, pesquisa documental, abordagem qualitativa e caráter descritivo, permitindo o aprofundamento das questões analisadas.

De acordo com LOZADA e NUNES (2019, p. 158), a pesquisa bibliográfica propicia o exame de um tema para que o pesquisador construa um enfoque ou abordagem nova sobre ele, com o objetivo de chegar a conclusões inovadoras e que componham a sua gama conceitual. Essa etapa teve como finalidade contextualizar o tema, identificar discussões teóricas relevantes e compreender como diferentes autores tratam os elementos que envolvem o CEBAS e seus desdobramentos para as organizações.

Complementarmente, realizou-se uma pesquisa documental voltada à análise de legislações, decretos, portarias e manuais emitidos pelo governo federal, onde foram analisados documentos oficiais, tais como: Constituição Federal, Código Tributário Nacional, Lei Complementar nº 187/2021.

A abordagem adotada foi qualitativa, focando na análise de conteúdo e na compreensão contextual dos dados, sem base numérica. Segundo LOZADA e NUNES (2019, p. 133), a pesquisa qualitativa é altamente conceitual. Seus dados são coletados diretamente no contexto natural e nas interações sociais que ocorrem. Além disso ela possibilita observar nuances do processo e interpretar como as organizações são influenciadas pelas normas e procedimentos relacionados ao CEBAS.

O trabalho também se caracteriza como uma pesquisa descritiva, pois busca apresentar e explicar, de forma detalhada, os aspectos que compõem o processo de certificação, suas etapas, benefícios e implicações para a atuação das entidades. Por meio da descrição sistemática dos elementos analisados, torna-se possível compreender as características do fenômeno estudado e identificar suas contribuições para a sustentabilidade financeira e administrativa das organizações do terceiro setor.

4 Resultados e Discussão

4.1 Exigências Legais para a Concessão do CEBAS

Para obter e manter a certificação, a entidade deve atender a uma série de exigências legais, dentre as quais destacam-se:

- Declaração firmada pelo representante legal da entidade, cuja representação seja devidamente comprovada de que a entidade cumpre os requisitos listados no inciso I do Art. 5º do Decreto 11.791/2023, conforme Anexo I.

- Declaração firmada pelo representante legal da entidade, cuja representação seja devidamente comprovada de que a entidade cumpre os requisitos listados no inciso II do § 3º do Art. 74 do Decreto 11.791/2023, conforme Anexo II.

- Certidão negativa ou certidão positiva com efeito de negativa, de débitos relativos aos tributos administrados pela Secretaria Especial da Receita Federal do Brasil e pela Procuradoria-Geral da Fazenda Nacional e, certidão de regularidade do Fundo de Garantia do Tempo de serviço (FGTS), emitidos a partir do ano de protocolo.

- Ata de Eleição da Diretoria eleita para o período que inclui a data do requerimento CEBAS.

- Relatório de todas as atividades desempenhadas, incluindo atividades não certificáveis, se houver. A entidade deve destacar em seu relatório as atividades desenvolvidas, os seus objetivos, com a identificação clara de cada serviço, programa, projeto ou benefício socioassistencial, a metodologia utilizada, o público alvo atendido, o número de atendidos, sua capacidade de atendimento, os resultados obtidos e recursos humanos envolvidos.

- Demonstrativo do Resultado do Exercício – DRE contendo receitas e despesas separadas por área de atuação da entidade, se for o caso. O DRE deve ser elaborado por profissional legalmente habilitado, atendidas as normas do Conselho Federal de Contabilidade. (negrito nosso).

- Notas Explicativas contendo esclarecimento da origem de todas as receitas apresentadas no DRE, elaboradas por profissional legalmente habilitado, atendidas as normas do Conselho Federal de Contabilidade. (negrito nosso).

- Desde 01/05/2019, a entidade deverá estar com o Cadastro no CNEAS (Cadastro Nacional de Entidades de Assistência Social) concluído no ano anterior ao requerimento. Este requisito será verificado pelo setor que analisa os requerimentos, não havendo necessidade de o(a) cidadão(ã) juntar qualquer comprovante de CNEAS.”

(BRASIL. MINISTÉRIO DA CIDADANIA, 2025)

O CEBAS tem validade de 03 anos para entidades com receita Bruta Anual maior que 1 Milhão de Reais. De 05 anos para entidades com receita bruta Anual Menor que 1 Milhão de Reais. A regra da validade da certificação está prevista no art. 5º do Decreto nº 8.242/2014. (NETO, Manoel Pereira Cordeiro; NETO, Abílio das Mercês Barroso; SANTOS, Fábio da Silva, 2023).

A competência para conceder o CEBAS cabe ao Ministério de Estado correspondente à atividade preponderante da OSC, desde que esta esteja enquadrada, como “atividade principal”, na Classificação Nacional de Atividades Econômicas (CNAE) registrada no Cadastro Nacional da Pessoa Jurídica (CNPJ). (POLI, 2025)

4.2 Critérios e Procedimentos para Solicitação do CEBAS

A contabilidade é uma ferramenta indispensável para qualquer organização, inclusive para aquelas que integram o Terceiro Setor. No caso das entidades beneficentes, não apenas atende às exigências legais e fiscais, como as previstas na Lei nº 6.404 de 15 de dezembro de 1976, servindo como ferramenta de instrumento de transparência e gestão.

Salienta Alves; Bonho (2019) que a contabilidade nessas entidades deve estar alinhada com os princípios da responsabilidade social, pois é por meio dela que se demonstra à sociedade e aos órgãos fiscalizadores a aplicação correta dos recursos recebidos. Segundo as autoras, as informações contábeis são fundamentais para assegurar a confiabilidade e a continuidade das atividades institucionais, além de possibilitar a avaliação do desempenho organizacional.

“A ausência de planejamento e conhecimento tributário pode resultar na perda ou suspensão da imunidade e isenção, gerando impactos financeiros relevantes para essas instituições” (NASCIMENTO; CREPALDI, 2024, p. 4).

De acordo com Alves e Bonho (2019), em conformidade com a ITG 2002 — Entidade sem Finalidade de Lucros (CONSELHO FEDERAL DE CONTABILIDADE, 2015), as demonstrações contábeis que devem ser elaboradas por essas entidades são o balanço patrimonial, a demonstração do resultado do período, a demonstração das mutações do patrimônio líquido, a demonstração dos fluxos de caixa e as notas explicativas, conforme previsto na NBC TG 26 ou na Seção 3 da NBC TG 1000, quando aplicáveis.

Essas exigências estão diretamente relacionadas à certificação CEBAS, já que a comprovação da prestação de serviços gratuitos é um dos requisitos fundamentais para a obtenção e manutenção do certificado. Alves e Bonho (2019) destacam que a demonstração da gratuidade nas peças contábeis é essencial para a transparência da atuação filantrópica e representa um critério decisivo nos processos de avaliação das entidades perante os órgãos públicos.

4.3 Limitações e Desafios do Processo

O processo de obtenção da Certificação de Entidades Beneficentes de Assistência Social (CEBAS) apresenta múltiplas limitações estruturais que afetam diretamente a regularidade fiscal, contábil e administrativa das Organizações do Terceiro Setor (OTS). Embora algumas instituições atendam às exigências legais, existem erros que comprometem a conformidade e dificultam a manutenção da imunidade tributária.

Um dos principais desafios é à evidenciação fiscal e contábil, especialmente no cumprimento das normas da ITG 2002 (CFC, 2012). Vários estudos demonstram que as OTS enfrentam dificuldades técnicas na elaboração das demonstrações contábeis, ocasionando informações inconsistentes ou incompatíveis com as atividades executadas. Essas inconsistências enfraquecem a credibilidade institucional e comprometem a comprovação das ações sociais perante os órgãos ministeriais.

Outro problema recorrente e que é uma das principais causas de indeferimento da certificação são os relatórios produzidos que muitas vezes divergem das atividades de fato realizadas.

Falta conhecimento e há pouca capacitação dos contadores, que alegam desconhecimento da legislação do terceiro setor, acarretando a falta de demonstrações contábeis obrigatórias, como as notas explicativas. (PINHEIRO; D’ANGELO, 2021, p. 216)

A auditoria externa independente mesmo reconhecida como mecanismo preventivo, ainda encontra resistência entre as OTS. Muitas instituições recorrem à auditoria apenas quando há obrigatoriedade legal, o que compromete a qualidade da análise e a confiabilidade dos demonstrativos financeiros. Esse comportamento fragiliza o controle interno e diminui a transparência exigida no processo de certificação.

Além das limitações internas, existem também barreiras externas relacionadas aos processos. Outras situações envolvem: lentidão do procedimento de concessão da certificação CEBAS, o não recebimento do processo pelos ministérios, a inutilização das informações pelas OTS e o descumprimento das exigências das portarias e dos critérios contábeis. (PINHEIRO; D’ANGELO, 2021, p. 216)

Por fim, algumas instituições, mesmo cientes de que não atendem plenamente às exigências legais, insistem em solicitar a certificação, revelando fragilidades de governança e desconhecimento dos critérios normativos. Tais situações demonstram que a obtenção do CEBAS exige não apenas conformidade normativa, mas também maturidade administrativa e alinhamento entre a gestão social e contábil.

Assim, os desafios enfrentados pelas OTS no processo de certificação CEBAS são múltiplos, superá-los requer aprimoramento das práticas contábeis, fortalecimento da profissionalização interna, investimentos em auditoria e maior integração entre gestão administrativa e atividade social.

Considerações Finais

Este estudo investigou de forma minuciosa os efeitos do processo de obtenção da Certificação de Entidades Beneficentes de Assistência Social (CEBAS) na sustentabilidade institucional, nos benefícios fiscais e na dinâmica de gestão das organizações pertencentes ao Terceiro Setor. A revisão de literatura, a análise normativa e o exame dos procedimentos administrativos admitiram compreender que a certificação constitui um instrumento estratégico, capaz de fortalecer a atuação social das entidades, ampliando a segurança jurídica e possibilitando melhores condições de planejamento e captação de recursos.

Ao longo do estudo, foram identificados com precisão os principais requisitos legais e a documentação necessária para a certificação, além da descrição detalhada de suas etapas formais e dos benefícios fiscais decorrentes do deferimento.

A certificação também se mostra relevante para a sustentabilidade financeira das entidades, pois possibilita a ampliação de recursos por meio da isenção de tributos e da criação de condições mais favoráveis para a celebrar parcerias com o poder público.

Outro aspecto relevante diz respeito ao impacto do CEBAS na gestão organizacional. O cumprimento das exigências legais e documentais requer maior profissionalização das práticas administrativas, estimulando a adesão de mecanismos de controle interno, auditoria e prestação de contas. Dessa forma, o processo de certificação não apenas valida a atuação das entidades, mas também promove uma cultura organizacional eficiente, ética e com responsabilidade social.

O CEBAS deve ser compreendido como um marco regulatório que reforça a legalidade das instituições beneficentes, ao mesmo tempo em que amplia sua capacidade de gerar impacto social positivo de maneira sustentável e transparente.

A pesquisa também demonstrou que a contabilidade exerce papel fundamental no processo de certificação. A apresentação de demonstrativos elaborados conforme as normas vigentes, a fidedignidade das informações e a comprovação adequada da gratuidade constituem requisitos decisivos para o êxito do pedido. Erros de escrituração, inconsistências nos dados e falhas nos controles internos aparecem como causas recorrentes de indeferimento, destacando a necessidade de equipes qualificadas e de práticas de governança que garantam eficiência e conformidade.

A disponibilização de informações mais completas e acessíveis poderia fomentar estudos comparativos, estimular a produção de indicadores de desempenho e fortalecer a credibilidade das entidades perante a sociedade civil e os financiadores públicos e privados.

Tais desafios apontam para a necessidade de futuras pesquisas que explorem metodologias de análise qualitativa e quantitativa, capazes de integrar aspectos legais, contábeis e gerenciais. Isso permitiria não apenas superar as barreiras identificadas, mas também contribuir para a construção de um referencial teórico-prático mais sólido sobre o papel do CEBAS na sustentabilidade e na governança das organizações do Terceiro Setor.

Investigações desse tipo podem contribuir para o aprimoramento das práticas administrativas e contábeis, além de ampliar o conhecimento científico sobre a relevância do CEBAS no desenvolvimento das políticas sociais no Brasil.

Referências

ALVES, Aline; BONHO, Fabiana T. Contabilidade do terceiro setor. Porto Alegre: SAGAH, 2018. E-book. p. 10. ISBN 9788595028593. Disponível em: https://integrada.minhabiblioteca.com.br/reader/books/9788595028593/. Acesso em: 23 jun. 2025.

BEUREN, Ilse Maria. Como elaborar trabalhos monográficos em contabilidade: teoria e prática. Atlas, 2003.

BRASIL. Constituição da República Federativa do Brasil de 1988. Disponível em: https://www.planalto.gov.br. Acesso em: 25 jun. 2025.

BRASIL. Lei Complementar nº 187, de 16 de dezembro de 2021. Dispõe sobre a certificação das entidades beneficentes de assistência social. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp187.htm. Acesso em: 25 jun. 2025.

BRASIL. Lei nº 9.532, de 10 de dezembro de 1997. Disponível em: https://www.jusbrasil.com.br/legislacao/103485/lei-9532-97. Acesso em: 23 jun. 2025.

BRASIL. Ministério da Cidadania. Certificar-se como entidade beneficente de assistência social. Disponível em: https://www.gov.br/pt–br/servicos/certificar–se–como–entidade–beneficente–de–assistencia–social. Acesso em: 28 set. 2025.

CONSELHO FEDERAL DE CONTABILIDADE (CFC). ITG 2002 – Entidade sem Finalidade de Lucros. Resolução e Emendas do CFC nº ITG2002(R1) de 02 de setembro de 2015. Brasília, 2015. Disponível em: https://www2.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2015/ITG2002(R1)&arquivo=ITG2002(R1).doc. Acesso em: 14 jun. 2025.

DIÁRIO OFICIAL DA UNIÃO. Seção 1 ISSN 1677-7042 Nº 75, terça-feira, 22 de abril de 2025. Disponível em: https://pesquisa.in.gov.br/imprensa/jsp/visualiza/index.jsp?jornal=515&pagina=1&data=22/04/2025&totalArquivos=111. Acesso em: 28 set. 2025.

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2002.

LOZADA, Gisele; NUNES, Karina S. Metodologia científica. Porto Alegre: SAGAH, 2019. E-book. p. 158. ISBN 9788595029576. Disponível em: https://integrada.minhabiblioteca.com.br/reader/books/9788595029576/. Acesso em: 14 nov. 2025.

MARCONI, Marina de Andrade; LAKATOS, Eva Maria. Fundamentos de metodologia científica. 5. ed. São Paulo: Atlas, 2003.

MIGALHAS. Os benefícios tributários do CEBAS para entidades de educação. Disponível em: https://www.migalhas.com.br/depeso/398708/os–beneficios–tributarios–docebas–para–entidades–de–educacao. Acesso em: 14 nov. 2025.

NASCIMENTO, Daniel Jerônimo do; CREPALDI, Silvio Aparecido. Um estudo acerca dos aspectos tributários das entidades do terceiro setor: imunidade, isenção e incentivos fiscais. Revista Contemporânea, v. 4, n. 12, p. 1–29, 2024. ISSN 2447-0961. DOI: 10.56083/RCV4N12-173. Acesso em: 23 jun. 2025.

NETO, Manoel Pereira Cordeiro; NETO, Abílio das Mercês Barroso; SANTOS, Fábio da Silva. Os benefícios da Certificação de Entidades Beneficentes de Assistência Social (CEBAS) nas Entidades de Terceiro Setor. Repositório Acadêmico, Unifan, 2023. file:///C:/Users/regii/Downloads/OS-BENEFICIOS-DA-CERTIFICACAO-DEENTIDADES-BENEFICENTES-DE-ASSISTENCIA-SOCIAL-CEBAS-NAS-ENTIDADES-DE-TERCEIRO-SETOR.pdf

PAES, José Eduardo S. Terceiro Setor e Tributação. Vol. 7 – 1ª Edição 2015. Rio de Janeiro: Forense, 2014. E-book. p. 265. ISBN 978-85-309-5909-8. Disponível em: https://integrada.minhabiblioteca.com.br/reader/books/978-85-309-5909-8/epubcfi/6/50[%3Bvnd.vst.idref%3Dchapter13]!/4/4/10/12/1:12[n%C3%A7%C3%A3%2Co%20e]. Acesso em: 23 jun. 2025.

PINHEIRO, Lan Blois; D’ANGELO Marcia Juliana. Antecedentes e consequentes do processo de obtenção e renovação do Certificado de Entidades Beneficentes de Assistência Social (Cebas). Revista de Educação e Pesquisa em Contabilidade/Periódico Trimestral, digital e gratuito publicado pela Academia Brasileira de Ciências Contábeis], v. 15, n. 2, p. 216, abr./jun. 2021.

POLI, Ana Lúcia. O papel estratégico do profissional de Contabilidade na concessão e manutenção do CEBAS nas organizações da sociedade civil/Monografia. Repositório da PUC-SP. Disponível em: https://repositorio.pucsp.br/jspui/bitstream/handle/45172/1/Ana%20L%c3%… Acesso em: 29 nov. 2025.

SAVARIS, Mariana. Primeiro, Segundo, Terceiro Setor. Freehelper, 2024.

TURMA PREPARATÓRIA RESIDÊNCIA JURÍDICA PGE – RJ. 16º EXAME 2024/2025. p. 10. Disponível em: https://www.portalestudandodireito.com.br/wp-content/uploads/2024/09/c19.pdf. Acesso em: 25 jun. 2025.

1Universidade Federal de Rondônia, carvalhoregina2521@gmail.com

2Universidade Federal de Rondônia, ivete.higoreloisa@gmail.com

3Universidade Federal de Rondônia, elizangelacustodio@unir.br