THE INTERVENTION OF TAX INCENTIVES IN THE SITUATION SOCIO-ECONOMIC OF THE STATE OF TOCANTINS

REGISTRO DOI: 10.5281/zenodo.11406154

Autora: Maria Eduarda Fernandes Dias;

Autora: Thayná Brito Gomes;

Orientador: Leornardo Rossini da Silva.

Resumo: O desenvolvimento econômico prometido pela nova política pública de incentivos fiscais tem despertado grande interesse nos Estados-membros do Brasil, uma vez que foi concebida com o propósito de impulsionar suas atividades financeiras. O Estado do Tocantins, alinhado a essa tendência, não apenas aderiu à política de incentivos tributários, mas também instituiu a lei do pró-indústria, destinada a estimular investimentos em setores específicos que desempenham papel fundamental na economia local. Nesse contexto, é relevante analisar o impacto desses estímulos sobre o Imposto sobre Circulação de Mercadorias e Serviços (ICMS), considerando sua influência nos fluxos de recursos e no desenvolvimento econômico do estado.

Palavras-chave: Desenvolvimento econômico. Incentivos fiscais. Incidência tributária.

Abstract: The economic development promised by the new public tax incentive policy has aroused great interest in Brazil’s Member States, as it was designed with the purpose of boosting their financial activities. The State of Tocantins, aligned with this trend, not only adhered to the tax incentive policy, but also instituted the pro-industry law, aimed at stimulating investments in specific sectors that play a fundamental role in the local economy. In this context, it is relevant to analyze the impact of these stimuli on the Tax on the Circulation of Goods and Services (ICMS), considering their influence on resource flows and the state’s economic development.

Keywords: Economic development. Tax breaks. Tax incidence.

Introdução

A estrutura tributária brasileira tem sido objeto de considerável debate, especialmente à luz do atual cenário político-econômico, marcado pelo aumento das tarifas inflacionárias. De acordo com Filho (2017), em seu artigo “A crise econômica de 2014/2017″¹, o Brasil adotou a chamada Nova Matriz Econômica (NME), caracterizada pela intervenção governamental na economia através de políticas monetárias, como a redução da taxa de juros, e políticas fiscais, incluindo o dirigismo no investimento, aumento dos gastos, concessões de subsídios e intervenção nos preços.

Nesse contexto, a presente pesquisa foi concebida para investigar a necessidade e os efeitos da aplicação de incentivos fiscais no Estado do Tocantins, visando impulsionar os setores econômicos por meio da intervenção governamental. Observa-se um crescimento econômico significativo em áreas específicas do Estado do Tocantins, que emerge como uma região em ascensão econômica, comparativamente a outros estados brasileiros.

A relevância desta pesquisa reside na compreensão de que as mudanças na estrutura financeira influenciam diretamente o poder de consumo da sociedade. Portanto, é crucial analisar a tributação e os incentivos fiscais no contexto dos setores econômicos do Estado do Tocantins.

A metodologia adotada neste estudo consiste em uma revisão bibliográfica de caráter descritivo e qualitativo. De acordo com Fonseca (2002), a pesquisa bibliográfica envolve o levantamento de referências teóricas já analisadas e publicadas, incluindo livros e artigos científicos. O objetivo principal é explorar a relação entre os incentivos fiscais concedidos pelo governo e o desenvolvimento econômico do Estado do Tocantins.

Minayo (2008) propõe uma concepção ampla de metodologia, que abarca não apenas os métodos e técnicas de pesquisa, mas também a criatividade e experiência do pesquisador. Os métodos utilizados neste projeto não são meramente técnicos, mas representam a aplicação da teoria à realidade observada.

O tema central deste estudo é a análise dos setores econômicos beneficiados por incentivos fiscais no estado do Tocantins, com foco na política tributária relacionada ao Imposto sobre Circulação de Mercadorias e Serviços (ICMS), bem como na comparação da arrecadação desse imposto nos últimos cinco anos. As etapas da pesquisa envolveram levantamento bibliográfico, principalmente em artigos científicos, e a análise dos dados de arrecadação tributária.

As palavras-chave utilizadas para buscar artigos relevantes foram: incentivos fiscais, tributação, economia, ICMS, Estado e legislação. O acesso às fontes bibliográficas foi realizado por meio da Biblioteca Eletrônica Científica SciELO e do Google Acadêmico.

Contextualização histórica da política de incentivos fiscais

Aquino (2017)², em seu artigo “As políticas de cultura nos municípios da região metropolitana de Belo Horizonte”, explora o contexto das políticas culturais, focalizando o Programa Nacional de Apoio à Cultura (Pronac), criado em 1991 pela Lei nº 8.313, conhecida como Lei Rouanet, em homenagem ao Secretário de Cultura à época, Sérgio Paulo Rouanet. O Pronac, composto pelo Fundo de Investimento Cultural e Artístico (Ficart), o Fundo Nacional da Cultura (FNC) e o Incentivo Fiscal, representou uma mudança significativa na forma como a cultura é financiada no Brasil, com o mecenato se destacando como a principal fonte de recursos da Lei Rouanet.

Desde a promulgação do Pronac, em 1991, o governo brasileiro passou a adotar leis de incentivo fiscal como forma de estimular iniciativas culturais e sociais. Os investidores, alinhados com suas propostas de valor, direcionam recursos para projetos que consideram relevantes, ampliando seu impacto social. Entretanto, é importante ressaltar que a aprovação de projetos pela Lei de Incentivo Fiscal não garante automaticamente seu financiamento, sendo necessário buscar patrocinadores e captar recursos para sua implementação.

Nesse mesmo sentido, identificamos as políticas de incentivo fiscal adotadas pelo governo do Estado do Tocantins, com foco nos setores econômicos de maior desenvolvimento. Para embasar essa análise, foram considerados os estudos de Bevilacqua (2013) em “Incentivos Fiscais de ICMS e Desenvolvimento Regional” e de Júnior (2015) em “Incentivos Fiscais no Âmbito do ICMS – Regramento Constitucional, Falhas Jurídico-Legislativas, Federalismo e Guerra Fiscal”. Ambos os autores ressaltam a importância dos incentivos fiscais para o crescimento econômico dos estados, influenciando diretamente a circulação de capital no país.

No geral, não se estabelece uma distinção clara entre as expressões “benefícios fiscais” e “incentivos fiscais” no texto constitucional, pois não há diferenciação específica em relação ao processo de concessão, revogação ou limites constitucionais referentes à capacidade dos entes federativos para isentar impostos.

Conforme observado pelo renomado jurista Aliomar Baleeiro (1971), “através de medidas fiscais que excluem total ou parcialmente o crédito tributário, o Governo Central procura provocar a expansão econômica de uma determinada região ou de determinados setores de atividades”. Em outras palavras, a concessão de isenções fiscais ou incentivos tributários representa estratégias adotadas pelo governo com o intuito de promover o desenvolvimento econômico regional.

Ao implementar tais práticas, o Governo almeja aliviar a carga fiscal sobre empresas e indivíduos, estimulando, assim, o investimento privado e impulsionando a criação de empregos. Por conseguinte, essa iniciativa visa fomentar o crescimento econômico sustentável e a melhoria das condições socioeconômicas da população local.

Dessa forma, as isenções fiscais e incentivos tributários não apenas estimulam o progresso empresarial, mas também contribuem para o fortalecimento da economia em geral, promovendo um ambiente propício para o florescimento dos negócios e o avanço social.

Tais ações estão asseguradas, em âmbito Federal, pela Lei nº 8.167, de 16 de janeiro de 1991, sancionada pelo então Presidente da República, Fernando Collor, sendo classificada pelo legislador como “Alteração na legislação do imposto sobre a renda relativa a incentivos fiscais, estabelece novas condições operacionais dos Fundos de Investimentos Regionais e dá outras providências.”

No Tocantins, essas condutas são asseguradas pela Lei nº 1.385, de 09 de julho de 2003, sendo denominada como Programa Pró-Industria, objetivando estimular a instalação de indústrias no Estado por meio dos incentivos fiscais.

A interferência dos incentivos fiscais no desenvolvimento econômico do Estado do Tocantins

1. Aplicação no Estado do Tocantins

Os incentivos fiscais representam medidas adotadas pelo governo para atrair investimentos e estimular o crescimento econômico em determinadas regiões ou setores.

Para o Tocantins, um estado que enfrentou desafios significativos em seu desenvolvimento econômico, como o período separatista Pró-Tocantins, promulgado em 1988, esses incentivos desempenharam um papel crucial.

Nesse contexto, o principal desafio fica evidenciado no artigo científico “O movimento separatista pró-Tocantins e a re-divisão territorial do Estado de Goiás no século XX”, desenvolvido por Lucas Bittencourt Lima, ao afirmar que: “A divisão da unidade federativa foi mote do debate que reconheceu a autenticidade da luta e os problemas seculares do norte goiano, confirmando o isolamento da região resultante da falta de investimentos na infraestrutura da região, responsabilizando os políticos por tal condição, salientando a falta de representação política da região, pois dos 32 deputados apenas 2 eram oriundos do norte goiano.”

Assim, os incentivos fiscais incluem a atração de investimentos por meio da redução de impostos estaduais e da concessão de benefícios tributários, criados pelo Programa Pró-Industria na Lei nº 1.385/03, o que incentivou a instalação de indústrias, agroindústrias e empreendimento agrícolas, contribuindo para a diversificação da economia.

Como resultado, o Estado destacou-se na produção agropecuária, especialmente na soja, milho, arroz e pecuária, conforme dados apresentados pela Secretaria da Agricultura e Pecuária do Tocantins (Seagro), impulsionando a produção e exportação desses produtos. Isso gerou um aumento significativo na empregabilidade, reduzindo a migração e contribuindo para o aumento da renda da população local, de acordo com a Secretaria de Comunicação do Estado. Além disso, os incentivos fiscais desempenham um papel fundamental na redução das desigualdades regionais, estimulando o desenvolvimento em áreas menos desenvolvidas e promovendo a infraestrutura e os serviços públicos.

No contexto nacional, o Tocantins emerge como um protagonista no cenário do desenvolvimento econômico, especialmente no setor agropecuário, atraindo investidores e catalisando a criação de novos empreendimentos tanto nas zonas urbanas quanto rurais, como apresentado pela Secretaria de Comunicação do Estado.

Entretanto, o fulcro dessa notável expansão econômica reside nos incentivos fiscais concedidos por legislações estaduais, (Lei n° 1.385/03 – Pró Indústria e Lei n.º

1.746/06 – Desenvolvimento Econômico e o Fundo Estadual de Desenvolvimento Econômico), os quais visam não apenas estimular a atividade industrial, mas também fomentar a criação de empregos e o aumento da renda, além de promover a utilização responsável e sustentável dos recursos naturais.

Essa política tributária de incentivo fiscal não só estimula a diversificação da economia tocantinense, mas também contribui para o fortalecimento da infraestrutura local, o desenvolvimento das comunidades e a preservação do meio ambiente, estabelecendo assim um ciclo virtuoso de crescimento econômico e desenvolvimento social.

Um estudo conduzido por Rosicleide (2014) revelou que o Programa Pró-Indústria foi o mais beneficiado com incentivos fiscais, seguido pelo Comércio Atacadista, destacando-se o aumento do número de empresas no Cadastro de Contribuintes de Pessoas Jurídicas do ICMS. Esses incentivos são concedidos por meio de várias leis estaduais, como a Lei nº 1.385 de 2003, que promoveu a interiorização da atividade industrial e estimulou a produção local.

O incentivo fiscal previsto nesta lei é substancial, podendo estender-se por até 10 anos e oferecer um crédito presumido de até 75% sobre determinadas operações, especialmente aquelas relacionadas com prestação de serviços internos e interestaduais no setor de transporte aéreo de cargas.

Além disso, há uma redução significativa na carga tributária efetiva, fixada em 3%, aplicável nas saídas internas de combustível para aviação, beneficiando assim as empresas de transporte aéreo de cargas e de passageiros que mantenham voos regulares entre os aeroportos do Tocantins e outros estados localizados nas regiões Norte e Nordeste do país.

É importante destacar que, assim como ocorre com outros incentivos fiscais, as empresas beneficiárias estão sujeitas a uma contribuição sobre o faturamento mensal, que corresponde a 0,3% destinados ao Fundo de Desenvolvimento Econômico (FDE), contribuindo assim para o fortalecimento e desenvolvimento do setor econômico do Estado.

A aplicação desses incentivos exige uma análise criteriosa dos projetos de viabilidade técnica apresentados ao Conselho de Desenvolvimento Econômico do³ Tocantins (CDE), visando à geração de emprego e renda, além do acesso ao benefício fiscal reduzido do ICMS e isenção na aquisição de ativos imobilizados para as indústrias. A concessão desses incentivos é regulamentada por diversas leis estaduais, tornando o Tocantins mais competitivo e economicamente desenvolvido, fortalecendo sua capacidade de geração de emprego e renda.

2. A intervenção da pandemia nos resultados dos incentivos ficais

Inicialmente, importa ressaltar que parte dos anos e setores analisados, quais sejam, 2021, 2022 e 2023 dos setores da Agricultura, Comércio e Pecuária, passaram pelo período da pandemia do coronavírus, onde obtiveram o impacto mediante a determinação do isolamento social.

Conforme o artigo científico publicado na revista Gestão em Foco (2022), no Centro Universitário Amparense, foi atestado que este resultado “está diretamente relacionado à determinação do isolamento social e pode ser dividido em três partes: i) impacto imediato diante das restrições à produção e ao consumo; ii) a duração do período de recuperação e iii) o impacto na trajetória de longo prazo da economia. Quanto mais, longo for o período de isolamento, maiores serão os custos nessas três áreas” (edição 14, página 203).

Ou seja, houve uma brusca mudança negativa de forma imediata na demanda por bens e serviços, afetando diretamente o funcionamento das empresas e ocasionando um colapso significativo na economia.

Analisando tais circunstâncias, a política de incentivos fiscais adotada por boa parte dos Estados federativos, apesar de apresentar resultados positivos, sofreu impactos negativos mediante o cenário pandêmico.

Com isso, as políticas adotadas pelo governo do Estado do Tocantins foram afetadas de maneira que não trouxe expressivo desenvolvimento, auferindo percentual negativo em todos os setores econômicos, principalmente nas três maiores categorias: agricultura, pecuária e comércio.

Em vista disso, a aplicabilidade do regime de incentivo fiscal fugiu do domínio e autoridade governamental, acarretando desvio ao crescimento da economia do Estados.

Insta mencionar que a recuperação econômica se deu após o isolamento, especialmente nas contínuas mudanças no comportamento dos consumidores e nos setores da economia.

Esse impacto de longo prazo incluiu mudanças estruturais na economia, como implicações fiscais decorrentes do aumento do endividamento e falência empresarial durante a crise.

Para tanto, tal fator influenciou a situação econômica não só nos anos de ocorrência da pandemia, bem como em cenário posterior.

3. Incidência dos incentivos fiscais nos setores econômicos

Diante tudo que foi exposto, as análises utilizadas no presente projeto partiram das informações apresentadas pelo governo no site da Secretária da Fazenda do Estado do Tocantins (SEFAZ), onde exibe os valores de receitas tributárias com a finalidade de veicular dados e informações detalhados sobre a execução orçamentária e financeira.

Assim, considerando que os setores em maior desenvolvimento econômico no Tocantins são a agricultura, pecuária e comércio, foram estes os campos analisados nos municípios de Palmas e Araguaína, por serem atualmente os dois mais populosos e consequentemente com a maior rentabilidade estadual.

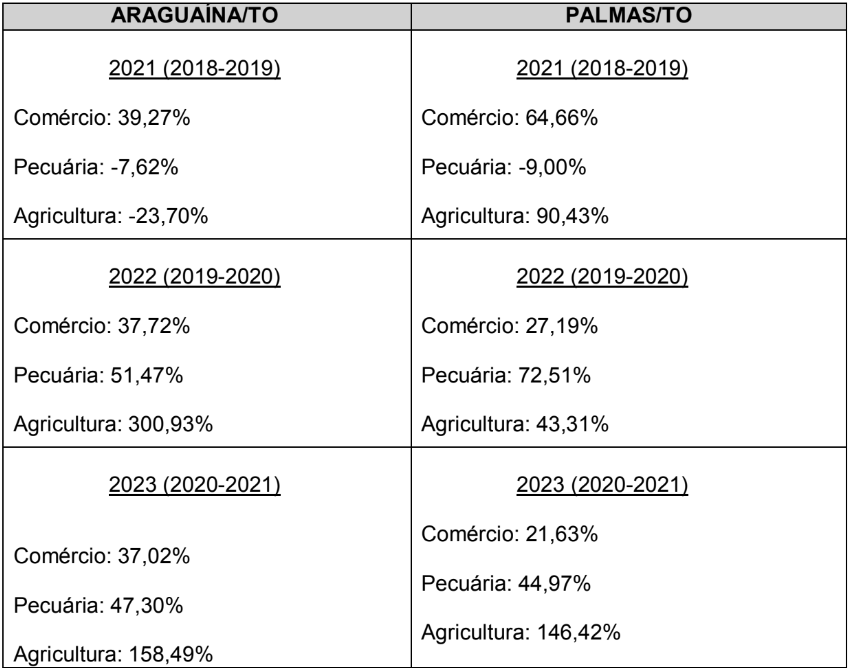

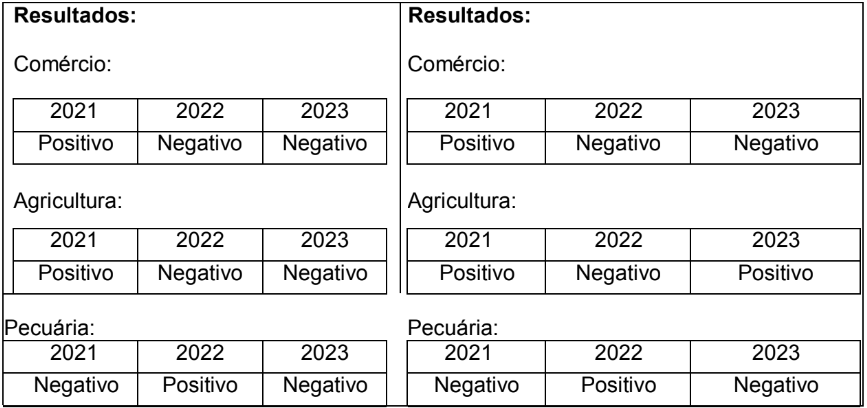

Dessa forma, a tabela abaixo demonstra de maneira sintetizada os valores expostos no site da SEFAZ/TO dos últimos 03 (três) anos.

4

Observando os dados mencionados, é fundamental destacar que durante o ano de 2021, que ficou marcado como o período de maior incidência da Covid-19, os setores pecuário e agrícola das cidades de Araguaína e Palmas enfrentaram desafios significativos.

O impacto negativo sobre esses setores foi notável, refletindo-se em quedas substanciais na produção e nas receitas. Apesar dos esforços empreendidos, incluindo a aplicação de incentivos fiscais, os resultados obtidos foram aquém do esperado, evidenciando a complexidade e a persistência dos desafios enfrentados pelos agricultores e pecuaristas locais.

No entanto, no ano de 2022, apesar dos persistentes impactos da pandemia de coronavírus, os setores analisados começaram a testemunhar um período de reestabelecimento econômico.

Este momento foi marcado pelo crescimento dos percentuais, indicando uma recuperação gradual das atividades econômicas. Observa-se que a capital do Estado registrou um aumento significativo nas áreas do Comércio e Pecuária, superando os índices alcançados pelo município de Araguaína. Já na Agricultura, o município se destacou com um crescimento impressionante e inesperado, atingindo o percentual de 300,93% (trezentos vírgula noventa e três por cento). Esse aumento substancial evidencia a resiliência e a capacidade de adaptação das normativas aplicada pelo governo estadual.

Por fim, a análise mais recente dá-se ao ano de 2023, ano em que vem sendo cenário de guerra fiscal, despertada pela atual conjuntura política vivenciada pelo governo federal, onde as unidades federativas vêm se contrapondo unilateralmente sobre a forma de tomada dos benefícios fiscais.

Em razão disso, fora sancionada a Lei 14.789/2023, a qual altera as regras de tributação de incentivos fiscais para investimentos concedidos por estados no Imposto sobre Circulação de Mercadorias e Serviços (ICMS).

Assim, inegável é o impacto de tal norma sancionada sobre a política de incentivos fiscais, de forma que, afeta todos os entes federativos, ainda que a aplicação de tal benefício seja realizado de forma autônoma por cada Estado.

No caso do Tocantins, essas alterações, apesar de interferirem diretamente nos resultados, não causou grande efeito, restando evidente, que tal regime de benefício tem se demonstrado favorável para a economia do Estado.

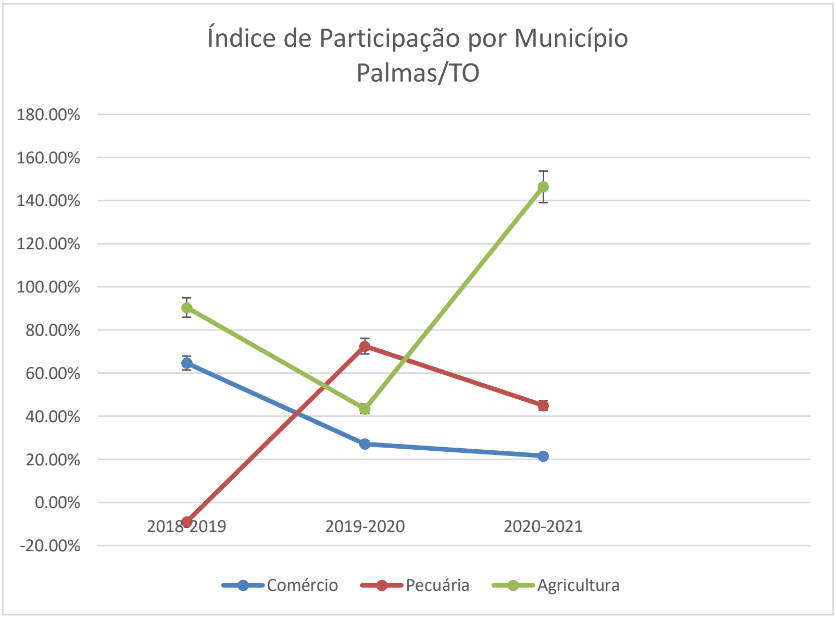

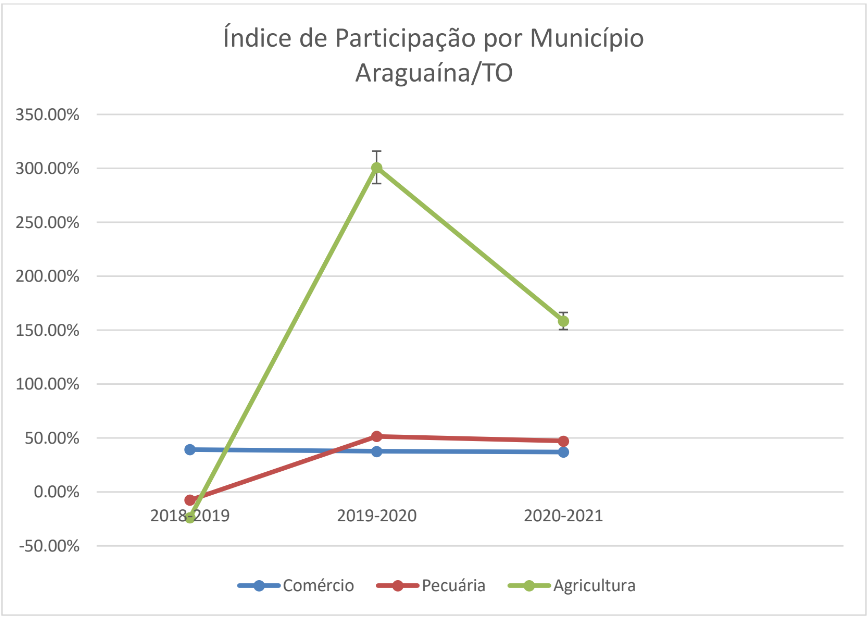

A fim de ficar ainda mais claro as constatações expostas acima, verifica-se os gráficos expostos abaixo:

Análise por Município:

Assim, na presente pesquisa destaca-se a resistência dos setores agrícola e pecuário do Tocantins, especialmente dos municípios de Araguaína e Palmas diante dos desafios enfrentados durante a pandemia de Covid-19 em 2020/2021.

Apesar das dificuldades, houve um início de recuperação econômica em 2022, com um notável crescimento nas áreas de Comércio, Pecuária e Agricultura, mostrando como as políticas estaduais se adaptaram. Por outro lado, 2023 trouxe uma guerra fiscal nacional, resultando na Lei 14.789/2023, que mudou as regras de tributação de incentivos fiscais.

Ainda assim, o impacto no Tocantins foi limitado, destacando a eficácia dessas políticas para impulsionar o crescimento econômico. Os gráficos corroboram essas tendências, enfatizando a importância de políticas públicas flexíveis para sustentar o desenvolvimento desses setores vitais para a economia local.

Considerações finais

A política de incentivos fiscais tem sido amplamente adotada pelo Estado do Tocantins, bem como por outras regiões do país, com o intuito de impulsionar diversos setores da economia, promovendo o crescimento regional e gerando mais empregos e renda. Essa estratégia se concretiza por meio de benefícios tributários, que incluem isenções, benefícios fiscais, deduções ao lucro tributável, amortizações e outras medidas fiscais que proporcionam vantagens ou desagravamentos fiscais em relação ao sistema regular.

Essa abordagem atrai potenciais investidores para a região, incentivandoos a estabelecerem suas empresas no Estado e contribuindo para o crescimento econômico local. Vale ressaltar que, como o Tocantins é o Estado mais novo da Federação, tendo alcançado sua autonomia apenas em 1999, tem empregado diversas táticas e mecanismos distintos para expandir sua economia regional.

É importante destacar que, no caso do Tocantins, o principal foco dessa política de benefícios tem sido a Agroindústria, visando aumentar a produção e exportação de produtos agrícolas, dado que esse setor representa o maior progresso econômico do Estado.

No entanto, a eficácia dessa política na promoção do desenvolvimento econômico e social ainda é objeto de debate. Diversos doutrinadores têm pontos de vista divergentes sobre o impacto real dos incentivos fiscais, especialmente em relação à transparência na concessão, distribuição de benefícios e retorno para a sociedade em termos de desenvolvimento sustentável.

Portanto, embora essa política seja amplamente adotada pelos governantes para estimular o crescimento econômico, é fundamental realizar uma análise meticulosa e constante para garantir que ela esteja contribuindo efetivamente para o desenvolvimento do Estado, de forma igualitária e transparente.

As análises realizadas nos setores econômicos, com foco na agricultura, pecuária e comércio, revelaram a complexidade dos desafios enfrentados durante a pandemia. Em 2021, marcado como o período de maior incidência da Covid-19, esses setores enfrentaram quedas substanciais na produção e nas receitas, apesar dos esforços empreendidos, incluindo a aplicação de incentivos fiscais. No entanto, em 2022, os setores começaram a testemunhar um período de reestabelecimento econômico, com um crescimento gradual das atividades, especialmente nas áreas do comércio, pecuária e agricultura.

O ano de 2023 foi marcado por uma guerra fiscal nacional, resultando em mudanças nas regras de tributação de incentivos fiscais com a promulgação da Lei 14.789/2023. Apesar dessas mudanças, o impacto no Tocantins foi limitado, destacando a eficácia das políticas de incentivo fiscal para impulsionar o crescimento econômico do Estado.

Em suma, os resultados apresentados indicam a resiliência e a capacidade de adaptação dos setores agrícola e pecuário do Tocantins diante dos desafios enfrentados durante a pandemia. Apesar das dificuldades, as políticas estaduais demonstraram-se eficazes para sustentar o desenvolvimento desses setores vitais para a economia local, ressaltando a importância de políticas públicas flexíveis e adaptáveis às circunstâncias em constante mudança.

¹https://www.scielo.br/j/ea/a/BD4Nt6NXVr9y4v8tqZLJnDt/abstract/?lang=pt acessado em 20 de março de 2024.

²https://sucupira.capes.gov.br/sucupira/public/consultas/coleta/trabalhoConclusao/viewTrabalhoConclusao.jsf?popup =true&id_trabalho=5009947 Acessado em 20 de março de 2024.

³Art. 2º: O PROINDÚSTRIA tem por finalidade promover: I – a interiorização da atividade industrial; II – a geração de emprego e renda; III – o estímulo à utilização e à transformação de matéria-prima local; IV – o uso sustentado dos recursos naturais; V – a gradativa desoneração da produção. – Lei nº 1.385 de 2003

4https://www.to.gov.br/sefaz/desempenho-individual-por-municipio/57hi0y19uqc0

Referências

AQUINO, Rafael Luiz de. As políticas de cultura nos municípios da região metropolitana de Belo Horizonte: entre os governos Estadual e Federal. Belo Horizonte, 2017. Disponível em: https://sucupira.capes.gov.br/sucupira/public/consultas/coleta/trabalhoConclusao/viewTrabalhoConclusao.jsf?popup=true&id_trabalho=5009947. Acesso em: 10 de setembro de 2023.

https://sucupira.capes.gov.br/sucupira/public/consultas/coleta/trabalhoConclusao/view TrabalhoConclusao.jsf?popup=true&id_trabalho=5009947. Acessado em 10 de setembro de 2023.

ARAÚJO, Maria Rosicleide do Nascimento. Análise institucional da concessão de benefícios fiscais como política de desenvolvimento do estado do Tocantins de 1999 a 2012. Palmas, 2014. 198f. Disponível em: https://repositorio.uft.edu.br/bitstream/11612/191/1/Maria%20Rosicleide%20Nascimento%20Ara%C3%BAjo%20-%20Disserta%C3%A7%C3%A3o.pdf. Acesso em: 15 de outubro de 2023.

BALEEIRO, Aliomar. Direito financeiro. J. Bushatsky, 1971, p. 155.

BEVILACQUA, Lucas. Incentivos fiscais de ICMS e desenvolvimento regional. São Paulo: Quartier Latin/IBDT, 2013. Disponível em: https://revista.ibdt.org.br/index.php/RDTA/article/view/1202/207. Acesso em 30 de setembro de 2023.

CUSTODIO, Ana Paula Ongaratto. Aplicação dos incentivos fiscais no estado do Tocantins Conteúdo Jurídico, Brasília-DF: 09 dez 2021, 04:20. Disponivel em: https://conteudojuridico.com.br/consulta/Artigos/57864/aplicao-dos-incentivosfiscaisno-estado-do-tocantins. Acesso em: 27 de setembro de 2023.

FONSECA, João José Saraiva da. Metodologia da Pesquisa Cientifica, Ceará: 2002. Disponível em: http://www.ia.ufrrj.br/ppgea/conteudo/conteudo-20121/1SF/Sandra/apostilaMetodologia.pdf. 27 de setembro de 2023.

HOLANDA, Fernando de Holanda Barbosa Filho. Estudos avançados: a crise econômica de 2014/2017. São Paulo, 2017. Disponível em: https://www.scielo.br/j/ea/a/BD4Nt6NXVr9y4v8tqZLJnDt/?format=pdf&lang=pt. Acessado em 20 de setembro de 2023.

JÚNIOR, Afrânio Menezes de Oliveira. Incentivos fiscais no âmbito do ICMS: regramento constitucional, falhas jurídico-legislativas, federalismo e guerra fiscal. Maceió: UFAL, 2015. Disponível em: https://www.repositorio.ufal.br/bitstream/riufal/1464/1/Incentivos%20fiscais%20no%20 ambito%20do%20ICMS%20-%20regramento%20constitucional%20-%20falhas%20juridico-legislativas%20-%20federalismo%20e%20guerra%20fiscal.pdf. Acesso em 30 de setembro de 2023.

LIMA, Lucas Bittencourt. O movimento separatista pró-Tocantins e a redivisão territorial do Estado de Goiás no século XX. Alfenas, Minas Gerais, 2019. Disponível em: https://geosimposiounifal.wordpress.com/wpcontent/uploads/2019/09/lucasbit.pdf. Acesso em 13 de maio de 2024.

LIMA NETO, Otavio, Et al.. Impacto da Pandemia na Economia Brasileira. Amparo, São Paulo, 2022. Disponível em: file:///C:/Users/USUARIO/Downloads/IMPACTO-DAPANDEMIA-NA-ECONOMIA-199-a-205.pdf. Acesso em 24 de abril de 2024.

MINAYO, Maria Cecília de Souza. Pesquisa Social: Teoria, método e criatividade.

Petrópolis, 2001. Disponível em: https://www.faed.udesc.br/arquivos/id_submenu/1428/minayo__2001.pdf. Acesso em 30 de setembro de 2023.

SECRETARIA DA AGRICULTURA E PECUÁRIA. Site oficial. Disponível em https://www.to.gov.br/seagro/agricultura/4i8bn98apzb6. Acesso em 13 de maio de 2024.

SECRETARIA DA FAZENDA. Site oficial. Disponível em: https://www.to.gov.br/sefaz/.

SECRETARIA DE COMUNICAÇÃO. Site oficial. Disponível em https://www.to.gov.br/secom. Acesso em 13 de maio de 2024.

TOCANTINS. Lei n° 1.385, de 9 de julho de 2003. Assembleia Legislativa o Estado Do Tocantins. Dispõe sobre a Pro indústria.

TOCANTINS. Lei n.º 1.746 de 15 de dezembro de 2006. Assembleia Legislativa do Estado do Tocantins decreta e eu sanciono a Conselho Estadual de Desenvolvimento Econômico e o Fundo Estadual de Desenvolvimento Econômico, e adota outras providências.

UNIÃO, Lei n.º 14.789, de 29 de dezembro de 2023. Dispõe sobre o crédito fiscal decorrente de subvenção para implantação ou expansão de empreendimento econômico; altera as Leis nºs 9.249, de 26 de dezembro de 1995, 14.592, de 30 de maio de 2023, e 14.754, de 12 de dezembro de 2023; e revoga dispositivos do DecretoLei nº 1.598, de 26 de dezembro de 1977, e das Leis nºs 10.637, de 30 de dezembro de 2002, 10.833, de 29 de dezembro de 2003, e 12.973, de 13 de maio de 2014.