REGISTRO DOI: 10.69849/revistaft/ra10202502091850

Elias Fornazari Garcia1

RESUMO:

A visão global, a independência em relação a empresa e as experiências adquiridas em outras empresas que foi prestado o serviço tornam a auditoria independente muito importante para uma empresa. O objetivo deste trabalho é caracterizar o papel fundamental da auditoria independente, suas vantagens e benefícios. O que uma auditoria independente pode apresentar que uma auditoria interna não pode, em relação ao desempenho bancária ou de uma empresa. A metodologia foi desenvolvida através de pesquisa bibliográfica, a partir deste foi elaborado passos para que o objetivo deste trabalho pudesse ser alcançado com resultado e conclusão abrangendo o objetivo. O resultado foi que a auditoria independente possui muitas vantagens e benefícios para a empresa como por exemplo a descoberta de corrupção ou desvio de dinheiro. A conclusão é que a auditoria independente exerce um papel fundamental para empresa e ela pode apresentar muito mais alternativas e resultados para tomada de decisão com muito mais conhecimento do mundo, ou seja, com a experiência adquirida em outras empresas, já a auditoria interna fica mais focada nos problemas da empresa.

Palavras-chave: Auditoria interna, Auditoria independente, Auditoria.

ABSTRACT:

The global vision, independence in relation to the company and the experiences acquired in other companies that provided the service make independent auditing very important for a company. The objective of this work is to characterize the fundamental role of independent auditors, their advantages and benefits. What an independent audit can present that an internal audit cannot, in relation to bank or company performance. The methodology was developed through bibliographical research, from which steps were taken so that the objective of this work could be carried out with results and concluded by covering the objective. The result was that independent auditing has many advantages and benefits for the company, such as discovering corruption or embezzlement. The conclusion is that independent auditors play a fundamental role for the company and can present many more alternatives and results for decision making with much more knowledge of the world, that is, with the experience acquired in other companies, internal audits are more focused on the company’s problems.

Keywords: Internal audit, Independent audit, Audit.

INTRODUÇÃO:

AUDITORIA BANCÁRIA

Auditoria interna é uma atividade independente e objetiva de garantia e consultoria, concebida para adicionar valor e melhorar as operações de uma organização. Ela ajuda uma organização a atingir seus objetivos através de uma abordagem sistemática e disciplinada para avaliar e melhorar a efetividade dos processos de gerenciamento de riscos, controle e governança. Esta definição é mundialmente reconhecida e aceita, sendo divulgada pelo Instituto de Auditores Internos (Institute of Internal Auditors – IIA), representado no Brasil pelo IIA Brasil. (ANDRADE, 2008).

A atividade de auditoria interna geralmente é desempenhada por departamento de uma entidade incumbida pela direção de efetuar verificações necessárias e de avaliar os sistemas e procedimentos da entidade, com vista a minimizar as probabilidades de fraudes, erros ou práticas ineficazes. A auditoria interna deve ser independente no seio da organização e reportar diretamente à direção. (in Glossário dos Termos Comuns das Instituições Supremas de Controle da CPLP). (ANDRADE, 2008).

Os principais objetivos de um auditor interno são: verificar a existência, a suficiência e a aplicação dos controles internos, bem como contribuir para o seu aperfeiçoamento; verificar se as normas internas estão sendo seguidas; verificar a necessidade de melhoramento das normas internas vigentes; avaliar a necessidade de novas normas internas. (ANDRADE, 2008).

DEFINIÇÃO

Podemos conceituar auditoria interna como um controle gerencial que funciona por meio de medição e avaliação da eficiência e eficácia de outros controles. Deve ser entendida como uma atividade de assessoramento à administração quanto ao desempenho das atribuições definidas para cada área da empresa, mediante as diretrizes políticas e objetivos por aquela determinados. (ANDRADE, 2008).

A auditoria interna cumpre um papel fundamental na empresa: subsidia o administrador com dados e informações tecnicamente elaborados, relativos às atividades para cujo acompanhamento e supervisão que este não tem condições de realizar; e ela o faz mediante o exame da: (ANGELICO, J, 1999).

a) adequação e eficácia dos controles;

b) integridade e confiabilidade das informações e registros;

c) integridade e confiabilidade dos sistemas estabelecidos para assegurar a observância das políticas, metas, planos, procedimentos, leis, normas e regulamentos, e da sua efetiva aplicação pela empresa;

d) eficiência, eficácia e economicidade do desempenho e da utilização dos recursos; dos procedimentos e métodos para salvaguarda dos ativos e a comprovação de sua existência, assim como a exatidão dos ativos e passivos; e e) compatibilidade das operações e programas com os objetivos, planos e meios de execução estabelecidos.

Não deve haver limitação, no âmbito da empresa, para atuação da auditoria interna. O auditor interno deve ter acesso a todas as áreas e informações, terreno no qual e para o qual desenvolverá seu trabalho. Naquelas áreas cuja tecnologia desconhece, no todo ou em parte, deve ele assessorar-se de profissionais habilitados, a fim de entender o processo, para poder avaliá-lo e julgá-lo, possibilitando, assim, que seu relatório seja emitido corretamente. Podemos exemplificar esta condição com referência a um trabalho desenvolvido numa área de Produção. Neste caso, o auditor interno se assessorará de um engenheiro, qualificado tecnicamente para, quando solicitado e autorizado pela Diretoria, julgar determinada operação ou opinar sobre ela. Deve, ainda, prestar total apoio ao Conselho de Administração e ao Conselho Fiscal da entidade, bem como, se em empresa estatal, coordenar e controlar o atendimento ao Tribunal de Contas e aos órgãos de Controle Interno. (ANGELICO, J, 1999).

Os sistemas de controle não se limitam às áreas contábil e financeira, mas englobam os planos da organização e todos os métodos usados para proteger seus ativos, verificar a exatidão e fidedignidade de suas informações contábeis, financeiras, administrativas e operacionais, e promover a eficiência e eficácia operacional, bem como estimular a observância de normas e diretrizes da administração, inclusive no âmbito das empresas controladas e coligadas. A função básica da auditoria interna, de assegurar o sistema de controle interno eficaz, não desobriga os executivos das responsabilidades de verificação e controle nos seus respectivos setores. “A Contabilidade é a ciência que estuda os fenômenos patrimoniais, preocupando-se com realidades, evidências e comportamentos dos mesmos, em relação à eficácia funcional das células sociais.” “A Contabilidade, na sua condição de ciência social, cujo objeto é o patrimônio, busca, por meio da apreensão, da quantificação, da classificação, do registro, da eventual sumarização, da demonstração, da análise e relato das mutações sofridas pelo patrimônio da entidade particularizada, a geração de informações quantitativas e qualitativas sobre ela, expressas tanto em termos físicos, quanto monetários.” (ANGELICO, J, 1999).

A Contabilidade Pública é o ramo da contabilidade que estuda, interpreta, identifica, mensura, avalia, registra, controla e evidencia os fenômenos contábeis, econômicos, financeiros, físicos e orçamentários decorrentes de variações patrimoniais em: (ANGELICO, J, 1999).

(a) entidades do setor público; e

(b) ou de entidades que recebam, guardem, movimentem, gerenciem ou apliquem recursos públicos, na execução de suas atividades, no tocante aos aspectos contábeis, físicos e financeiros da prestação de contas.

A contabilidade pública, também chamada de contabilidade governamental, não deve ser confundida com a contabilidade nacional, pois esta é um sistema de contabilidade focado na mensuração dos agregados econômicos, cujo objeto são as chamadas contas nacionais, como por exemplo, o produto interno bruto (PIB), cuja metodologia desenvolvida pela ONU faz uso do método das partidas dobradas. Contabilidade Aplicada ao Setor Público é o ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios Fundamentais de Contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público. (ASSUMPÇÃO, 2007).

O objetivo da Contabilidade Aplicada ao Setor Público é fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor público e suas mutações, em apoio ao processo de tomada de decisão; a adequada prestação de contas; e o necessário suporte para a instrumentalização do controle social. (ASSUMPÇÃO, 2007).

As Entidades do Setor Público, objeto da contabilidade pública, são: órgãos, fundos e pessoas jurídicas de direito público ou que, possuindo personalidade jurídica de direito privado, recebam, guardem, movimentem, gerenciem ou apliquem recursos públicos, na execução de suas atividades. Equiparam-se, para efeito contábil, as pessoas físicas que recebam subvenção, benefício, ou incentivo, fiscal ou creditício, de órgão público. (ASSUMPÇÃO, 2007).

No Brasil, a contabilidade pública advém diretamente da legislação. O principal dispositivo legal é a Lei 4.320/64, que Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Está intimamente ligada com a gestão de recursos públicos. Esta área ganhou maior visibilidade com a Lei de Responsabilidade Fiscal. A importância do controle interno parte do pressuposto de que uma empresa dificilmente confirmará a continuidade do negócio sem manter controles que possam garantir o fluxo de operações. Todas as empresas possuem controles internos, em alguns casos adequados ou não. No entanto, cada sistema tem seu próprio formato, e induz à finalidade de assegurar negócios conduzidos, com base em políticas internas, com a função de controlar, identificar, avaliar, definir objetivos, traçar metas, administrar e controlar os riscos do negócio. (ÁVILA, C. A, 2006).

Os controles internos utilizados para controlar riscos do negócio podem ser utilizados de forma, preventiva, detectiva e corretiva, facilmente conceituados, senão vejamos: (ÁVILA, C. A, 2006).

•Controle interno preventivo: Utilizado para prevenir a ocorrência de problemas, erros, falhas ou irregularidades;

•Controle interno detectivo: Detecta erros, falhas ou irregularidades no processo no momento em que ocorrem permitindo correções;

•Controle interno corretivo: Utilizado para verificar erros, falhas, irregularidades nos processos, mesmo após suas conclusões, e permite a correção posterior. Explanamos que o controle interno é utilizado para controlar os riscos do negócio. Em uma instituição bancária evidenciamos os riscos inerentes à atividade, tais como: • Risco de Liquidez;

• Risco de Crédito;

• Risco Operacional;

• Risco de Mercado;

• Risco de Estratégia;

• Risco de Reputação;

• Risco socioambiental;

• Risco Legal;

• Risco Operacional. Diante do exposto evidenciamos que o controle interno deve fazer parte da empresa com o intuito de controlar riscos na atividade, isto posto aliado à auditoria interna. Sendo assim, e conforme, resolução 2.554, de 24/09/1998 (Banco Central do Brasil) em seu art. 1º, determina que as instituições financeiras autorizadas a funcionar implantem e implementem os controles internos. Ainda nesta mesma resolução em seu art. 2º, parágrafo 2º determina que a auditoria interna deve fazer parte do sistema de controles internos, sendo, portanto, obrigatório o sistema de controles internos e de auditoria interna. Com isto questionamos: “O que é auditoria interna bancária e quais são as premissas para manutenção de controles internos como evidenciação de riscos?” (ÁVILA, C. A, 2006).

O objetivo deste trabalho é caracterizar o papel fundamental da auditoria independente, suas vantagens e benefícios. O que uma auditoria independente pode apresentar que uma auditoria interna não pode, em relação ao desempenho bancária ou de uma empresa.

DESENVOLVIMENTO:

A AUDITORIA INTERNA E SUA RELAÇÃO COM OS PRINCÍPIOS DO CONTROLE INTERNO

São princípios de Controle Interno o conjunto de regras, diretrizes e sistemas que visam atingir os objetivos específicos abordados por Peter e Machado (2003, p. 25):

a) controle sobre as transações: é imprescindível estabelecer o acompanhamento dos fatos contábeis, financeiros e operacionais, objetivando que sejam efetuados mediante atos legítimos, relacionados com a finalidade do órgão/entidade e autorizados por quem de direito;

b) relação custo/benefício: consiste na minimização da probabilidade de falhas/desvios na busca de objetivos e metas. Este conceito reconhece que o custo de um controle não deve exceder aos benefícios que possa proporcionar. Há necessidade, também, de definição precisa de critérios, mensuração, padrões de comparação e de outros elementos que permitam a identificação e a análise de desvios, em relação aos resultados ou procedimentos previstos;

c) qualificação adequada, treinamento e rodízio de funcionários: a eficácia dos controles internos está diretamente relacionada com a competência e integridade do pessoal. Assim, é indispensável que haja uma política de pessoal que contemple:

I) seleção e treinamento de forma criteriosa e sistematizada, buscando menores custos e melhorar rendimento dos funcionários;

II) rotatividade de funções, com vistas a reduzir e eliminar possibilidades de fraudes;

III) obrigatoriedade de funcionários gozarem férias regularmente, como forma, inclusive, de evitar a dissimulação de irregularidades;

d) delegação de poderes e determinação de responsabilidades: a delegação de competência, conforme previsto em lei, será utilizada como instrumento de descentralização administrativa, com vistas a assegurar maior rapidez e objetividade às decisões. O ato de delegação deverá indicar, com precisão, a autoridade que delegou o poder ou responsabilidade por determinado ao (delegante), a pessoa que recebeu a delegação respectiva (delegado) e o objeto da delegação correspondente ao ato em si. Assim, em qualquer órgão/entidade, deve ser observada a existência de dois instrumentos fundamentais para a verificação da validade da delegação: um regimento/estatuto e organograma adequados, onde a definição de autoridade e consequentes responsabilidades sejam claras e satisfaçam plenamente às necessidades da organização e de manuais de rotinas/procedimentos claramente determinados, que considerem as funções de todos os setores do órgão/ entidade;

e) segregação de funções: a estrutura de um controle interno deve prever as separações entre as funções de autorização e de aprovação de operações e a execução, controle e contabilização das mesmas, de tal forma que nenhuma pessoa detenha competências e atribuições em desacordo com esse princípio;

f) instruções devidamente formalizadas: para atingir um grau de segurança adequado é indispensável que as ações, procedimentos e instruções sejam disciplinados e formalizados através de instrumentos eficazes, ou seja, claros e objetivos e emitidos por autoridade competente;

g) aderência às diretrizes e normas legais: é necessária a existência, no órgão/entidade, de sistemas estabelecidos para determinar e assegurar a observância das diretrizes, planos, normas, leis, regulamentos e procedimentos administrativos internos.

AUDITORIA EXTERNA

Para Crepaldi (2009), auditoria externa constitui o conjunto de procedimentos técnicos que tem por objetivo a emissão do parecer sobre a adequação com que estes representam a posição patrimonial e financeira, o resultado das operações, as mutações do Patrimônio Líquido, a Demonstração dos Fluxos de Caixa e a Demonstração do Valor Adicionado da entidade auditada consoante as normas brasileiras de contabilidade. Para Crepaldi (2009) a auditoria externa é executada por profissional independente, sem ligação com o quadro da empresa. Sua intervenção é ajustada em contrato de serviços. Os testes e indagações se espalham por onde haja necessidade de levantar questões elucidativas para conclusão do trabalho ajustado. (Crepaldi, 2009).

Para Almeida (2009), e também Crepaldi (2009), o Auditor externo é aquele que não possui vínculo empregatício com a entidade para a qual presta os seus serviços. São contratados para a realização de tarefas específicas, quais sejam, análise das demonstrações contábeis com vistas a fornecer um parecer sobre as mesmas, assessoramento à entidade sob aspectos diversos, funcionando como consultor administrativo, assessor tributário, entre outros. (Almeida e Crepaldi, 2009).

Assim, podemos dizer que os serviços de auditores se dividem nos seguintes setores principais: (Almeida e Crepaldi, 2009).

• Auditoria.

• Serviços de assessoria tributária.

• Serviços de consultoria de organização.

• Outros serviços a entidades de pequeno porte.

• O auditor externo presta serviço a vários clientes simultaneamente.

De acordo com Vieira (2008), a figura do Revisor Oficial de Contas (ROC) apareceu há mais de trinta anos, com o único propósito de aperfeiçoar a fiscalização das Sociedades Anónimas. Contudo a profissão de ROC tem vindo a evoluir bastante ao longo dos últimos anos, começando a atuar em novas áreas, sendo chamado para funções mais amplas e diversificadas e obrigando a novas formas de organização estatutária, para que seja possível dar respostas adequadas à sociedade em geral. Esta constante evolução deve-se essencialmente ao elevado crescimento da economia, o que leva os utilizadores da informação financeira a precisarem cada vez mais de conhecer a verdadeira situação das organizações, passando as demonstrações financeiras a ter uma maior importância. (Vieira, 2008).

Desta forma e de acordo com Franco (2001), para a Auditoria Externa (AE) ser eficaz e merecedora de confiança, necessita de ser executada por um profissional independente, de forma a não ser influenciado pela opinião de terceiros, não afetando desta forma as suas conclusões. Em Portugal a forma mais comum que o relatório de auditoria tem é o de certificação legal de contas, segundo a International Standards on Audit (ISA) 200, “… exprime a opinião do ROC sobre se as demonstrações financeiras apresentam ou não, de forma verdadeira e apropriada, a posição financeira da empresa ou de outra entidade, bem como os resultados das suas operações relativamente a uma determinada data e a um período nele findo”. (Franco, 2001).

A AE é uma ferramenta que auxilia a gestão, assegurando que o Sistema de Controle e as rotinas de trabalho estão a ser desenvolvidos de forma correta e apropriada e verifica se os dados contabilísticos são merecedores de confiança. A AE deve estabelecer uma relação baseada na confiança e rigor, de forma a ajudar o cliente a perceber como agir, facilitando desta forma o seu trabalho. Assim, os principais objetivos da Auditoria Externa são: (Franco, 2001).

• Comprovar a exatidão dos diversos registos contabilísticos;

• Verificar a correta apresentação e divulgação das demonstrações financeiras;

• Emitir um parecer (opinião) sobre as demonstrações financeiras auditadas.

A AE engloba o exame de documentos e registos contabilísticos, executando ainda inspeções e confirmações internas e externas. Compreende também, todos os exames que o auditor externo achar necessários, para obter confirmação dos registros contabilísticos. (Franco, 2001).

AUDITOR INDEPENDENTE

Para que o auditor externo seja considerado independente é necessário:

a) que não tenha vinculação, nem interesse econômico na empresa, nem ligações de parentesco até o quarto grau de consanguinidade ou segundo de afinidade ou amizade íntima ou inimizade grave, com algum proprietário, gerentes, administradores etc., pois somente assim se obtém a necessária imparcialidade de opinião que caracteriza um parecer profissional; (ALMEIDA, 2012).

b) possua todos os registros correspondentes, que lhe permitam exercer livremente a profissão. Portanto, chamamos a atenção de que nem todo auditor externo pode ser considerado independente. O auditor independente dá ênfase sobre resultados históricos da organização como um todo. O auditor independente, ainda que seja contratado pela empresa e sirva à administração desta empresa, deve ter presente que sua principal responsabilidade é perante terceiros (acionistas, bancos, investidores, governo, fornecedores etc.), que tomam certas decisões relativas à empresa com base nos relatórios apresentados pelo auditor independente, também denominado como parecer de auditoria. (ALMEIDA, 2012).

O auditor independente, no exercício de sua profissão, possui responsabilidades legais que são definidas pela lei comum ou ordinária. Neste sentido. O auditor deve manter-se permanentemente atento no que concerne à observância dos preceitos legais e normas éticas relativas à profissão. O critério definitivo para se evitar problemas relacionados com a responsabilidade legal é a realização do exame de auditoria segundo padrões profissionais. (ALMEIDA, 2012).

As evidências reunidas pelo auditor devem ser apresentadas de forma a terem significação para qualquer pessoa que as examine, tempos depois, caso o trabalho venha a ser questionado. Mesmo um excelente exame de auditoria é difícil, senão impossível de ser defendido, se não estiver fundamentado em papéis de trabalho bem elaborados e documentados. A observância de normas de auditoria geralmente aceitas, que se consegue através de planejamento adequado da auditoria, supervisão do pessoal, exame completo e avaliação das evidências, elaboração de papéis de trabalho, relatórios cuidadosamente redigidos, aplicação de procedimentos adequados, é essencial para se evitar problemas de responsabilidade legal. (ALMEIDA, 2012).

METODOLOGIA:

• Primeiro passo analisar, pesquisar e desenvolver o conhecimento sobre o assunto deste trabalho;

• Segundo passo, buscar materiais, sites e documentos que falam deste assunto, para citações e o desenvolvimento da introdução;

• Terceiro passo analisar o objetivo e o título deste trabalho para através de levantamento bibliográfico alcança – lós.

• Quarto passo determinar meios para que os resultados alcancem os objetivos e título do trabalho.

• E por último através dos resultados chegar a uma conclusão.

Neste trabalho foi aplicado o processo de revisão de literatura, imparcial, afim de identificar, localizar, avaliar e sintetizar para obter uma visão geral e confiável do assunto estudado.

Desta maneira foi preciso utilizar o método de procedimento para a sua realização, a revisão sistemática da literatura, levando em consideração a metodologia de Kitchenham (2007). A Revisão Sistemática da Literatura (RSL) é uma maneira ou instrumento para mapear, identificar e analisar trabalhos publicados no tema do trabalho em questão, de pesquisa específico para que o pesquisador seja capaz de elaborar uma síntese do conhecimento existente sobre o assunto (Biolchini et of., 2007). Para maior qualidade nas buscas e resultados do assunto pesquisado, ou seja, compreender o “estado da arte”.

De acordo com Cook, Mulrow e Haynes (1997), a revisão sistemática é baseada na aplicação de métodos com maior rigor científico, ou seja, através dela podemos rescrever, atualizar e melhorar outros trabalhos já publicados, podendo alcançar melhores resultados e reduzir erros. Esse processo permite ao pesquisador possa analisar todos as opiniões de diversos autores, de diversas datas e com a tecnologia recente, posso de maneira estipular melhores formas para se trabalhar com o tema, assim sendo possível, compilar dados, mudar hipóteses, estimar tamanho de amostras que na verdade foram indicadas nos artigos pesquisados, ou mesmo, contando com os artigos pesquisados, definir melhor o método de pesquisa a ser adotado para aquele problema, e apresentar uma definição para as direções para futuras pesquisas.

RESULTADOS:

A Auditoria independente tem várias importâncias no contexto da empresa ou bancária, pois como o funcionário é independente e não possui vinculo com a empresa ele pode ter mais autonomia para realizar o seu trabalho. Através de auditoria independente pode identificar fraudes e desvios de dinheiro da empresa. Como o auditor independente trabalha analisando várias empresas, logo ele pode apresentar alternativas melhores, pois com a experiência em outras empresas e com o problema de outras empresas ele pode solucionar de outras.

A auditoria interna também desempenha um bom trabalho mais como ela é focada nos interesses da empresa, logo o auditor interno pode começar a não enxergar fora da caixa, assim um pequeno problema pode ser um grande problema em sua visão restrita apenas a só uma empresa. O auditor independente pensa fora da caixa e assim com sua experiência ele pode dar a precisa importância para o real tamanho do problema e soluciona -ló.

As vantagens e benefícios de auditoria independente é que o profissional contrato não tem ligação nenhuma com a empresa, assim podendo detectar sem nenhum problema erros e falhas da auditoria interna, até mesmo desvio de dinheiro e outros tipos de problemas que acarreta prejuízo para a empresa. Este profissional pode ajudar na tomada de decisão com relação a todas as tomadas de decisões de todas as outras empresas em que ele fez auditoria. Ele pode enriquecer o conhecimento dos gestores e auditores internos com a sua experiência externa e assim ele pode sugerir aplicar a lei onde não está sendo aplicado a lei.

Existem algumas diferenças entre auditores independentes e auditores internos, mas os dois possuem a mesma formação. O auditor pode trazer uma visão mais global para dentro da empresa contratante de acordo com o seu grau de experiência. Os dois tipos de auditores possuem funções parecidas, são algumas coisas que os tornam diferentes.

Assim, o objetivo deste trabalho foi alcançado, caracterizando o papel fundamental do auditor independente, quais as suas vantagens e benefícios. A grande importância da auditoria externa é quando algum gestor suspeita de fraude ou desvio de dinheiro.

DISCUSSÕES:

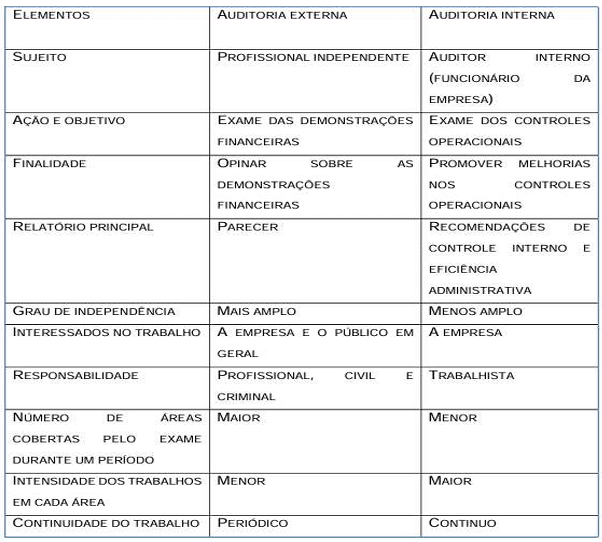

Figura 1: DIFERENÇAS ENTRE AUDITORIA EXTERNA E AUDITORIA INTERNA.

Fonte: CREPALDI, G, CREPALDI, S. (2016, P.82).

Assim, de acordo com a Figura 1, podemos ver as diferenças entre uma auditoria interna e uma auditoria externa (independente). Deste jeito podemos ver que a auditoria independente não possui vínculo com a empresa tornando assim este profissional mais independente com maior autonomia para desenvolver seu trabalho. A atuação das duas auditorias é muito importante, mas podemos fazer a seguinte analogia, quando um engenheiro de uma indústria não consegue resolver um problema a indústria contrata um engenheiro consultor especialista para resolver aquele problema ou mesmo pede ajuda a engenheiros pesquisadores de universidades, a auditoria independente é quase isso.

CONCLUSÕES / CONSIDERAÇÕES FINAIS

Assim, concluímos que a auditoria independente possui um papel fundamental, com vantagens e muitos benefícios para empresa, desta forma a auditoria independente pode apresentar soluções para a tomada de decisão em comparação com outras empresas que tiveram um desempenho bem sucedido na qual este auditor independente já foi chamado. Logo, podemos ver que o auditor interno fica muito focado nos problemas internos da empresa e não adquiri experiência para solucioná-los, assim é preciso um profissional de fora para pode ver o que ele não está vendo, que com relação em outras empresas posso aplicar qual tomada de decisão é a melhor para aquela empresa, pois em outras empresas tiveram um bom desempenho uma ótima eficiência.

Mais este profissional só é chamado quando a empresa está apresentando algum problema ou crise, ou suspeita de algum crime financeiro. Mas é bom manter uma avaliação de fora periodicamente para não ter problemas ou não agravar pequenos problemas.

REFERÊNCIAS:

ALMEIDA, Marcelo Cavalcanti. Auditoria: Um curso moderno e completo. 6. ed. São Paulo: Atlas, 2003 . ALMEIDA, Marcelo Cavalcanti. Auditoria: Um curso moderno e completo. 8. ed. São Paulo: Atlas, 2012. ARAÚJO, Inaldo da Paixão Santos et.al.

Auditoria Contábil: Enfoque teórico, normativo e prático. 1. ed. São Paulo: Saraiva, 2008.

ANDRADE, Nilton de Aquino. Contabilidade Pública na Gestão Municipal. São Paulo: Atlas, 2008.

ANGELICO, J. Contabilidade Pública. 8 ed. São Paulo: Atlas, 1999.

ASSUMPÇÃO, Márcio José. Contabilidade Pública. Curitiba : Ibpex, 2007.

ÁVILA, C. A. GESTÃO CONTÁBIL para contadores e não contadores. Curitiba: IBPEX, 2006.

BIOLCHINI J.C.A., et al. Scientific research ontology to support systematic review i software engineering.v.21, n.2, p.133-151, 2007.

COOK, CYNTHIA D. MULROW: Revisões sistemáticas: Síntese das melhores evidências para decisões clínicas.

CREPALDI, Silvio Aparecido. Auditoria contábil: teoria e prática. 3 ed. São Paulo: Atlas, 2004.

HOOG, Wilson Alberto Zappa; CARLIN, Everson Luiz Breda. Manual de auditoria contábil: teoria e prática. 3. ed. Curitiba: Juruá, 2009.

JUSBRASIL, O que é compliance e como o profissional da área deve atuar? Disponível em: http://michaellira.jusbrasil.com.br/artigos/112396364/oque- ecompliance-e-como-oprofissional-da-area-deve-atuar, Acesso em 25 de Julho de 2015.

MELLO, Agostinho de Oliveira. Auditoria Interna. 2002. Disponível em: <http:// www.auditoriainterna.com.br>. Acesso em: 17 mar. 2007.

1Graduado em engenharia de controle e automação pela UFLA, email: eliasfornazari@gmail.com

MBA em Controles Internos e Auditoria Bancária

https://orcid.org/0009-0000-0409-1665