REGISTRO DOI: 10.5281/zenodo.8008004

Autores

PIMENTEL, Thalyssa Romana Sena1

BATISTA, Anderson Chagas2

NETO, Francisco Perdigão da Silva Neto3

Orientadora

CAVALCANTE, Zuila Paulino4

BARROSO, Yuri Yves Garcia5

Resumo: O objetivo desta pesquisa é um estudo de caso que visa analisar o Sistema de Controle Interno na Controladoria Geral do Estado do Amazonas, no âmbito do Poder Executivo. Observando 4 aspectos distintos: I – Aspecto da Controladoria; II – Perfil do controller; III – O planejamento e execução do Sistema de Controle Interno; IV – Possíveis deficiências do SCI na CGE/AM. De forma qualitativa em uma abordagem exploratória, com o propósito de conhecer sobre a sua performance funcional de acordo com as normas que norteiam o objeto, verificando assim a essencialidade a gestão pública. Para coleta de dados, utilizou-se de um formulário de pesquisa com 26 questões a servidores do controle interno e buscas em Portais da Transparência. Os resultados obtidos indicam que o Sistema de Controle Interno é essencial a gestão pública visto que desempenha diversas atividades em diversas áreas, sugere também que o perfil institucional está em consonância com outros órgãos similares, e de acordo com a legislação, possui algumas deficiências em seu Sistema de Controle Interno que precisa ser melhorado como contratação de servidores de carreira e a criação do setor de Correição mas nada que afete intensamente a realização de suas atribuições fiscalizatórias, evidenciando a importância do Controle Interno na Administração Pública.

Palavras-chave: Sistema de Controle Interno, Gestão Pública, Fiscalização e Eficiência.

Abstract: The objective of this research is a case study that aims to analyze the Internal Control System in the Comptroller General of the State of Amazonas, within the scope of the Executive Branch. Observing 4 distinct aspects: I – Controlling Aspect; II – Profile of the controller; III – The planning and execution of the Internal Control System; IV – Possible deficiencies of the SCI in the CGE/AM. Qualitatively in an exploratory approach, with the purpose of knowing about its functional performance. in accordance with the norms that guide the object, thus verifying the essentiality of public management. For data collection, we used a survey form with 26 questions to internal control servers and searches on Transparency Portals. The results obtained indicate that the Internal Control System is essential to public management since it performs various activities in different areas, it also suggests that the institutional profile is in line with other similar bodies, and according to the legislation, it has some deficiencies in its Internal Control System that needs to be improved with the hiring of career civil servants and the creation of the Correction sector, but nothing that strongly affects the performance of its supervisory attributions, evidencing the importance of Internal Control in Public Administration.

Keywords: Internal Control System, Public Management, Inspection and Efficiency

Sumário: 1. Introdução – 2. Referencial Teórico – 2.1. Gestão Pública – 2.2. Fulcro legal do Controle Interno – 2.2.1. Alei nº 4.320/1994 (Normas Gerais de Direito Financeiro e Controle do Orçamento Público) – 2.2.2 A Lei nº 101/2000 (Lei de Responsabilidade Fiscal (LRF) – 2.2.3. a Lei nº 14.133/2021 (Lei de Licitações e Contratos Administrativos) – 2.2.4. Lei complementar nº 224/2021 (LC Sistema de Controle Interno no âmbito Estadual do Amazonas) – 2.3. Controle Interno na Administração Pública – 3. Metodologia – 3.1. Coleta de dados – 3.2. Análise dos resultados – 3.1.1. Aspectos da Controladoria – 3.1.2. Perfil do controller – 3.1.3. O planejamento e execução do Sistema de Controle Interno – 3.1.4. Possíveis deficiências do SCI na CGE/AM – 4. Conclusão – 5. Referências Bibliográficas.

- INTRODUÇÃO

A Contabilidade Pública é uma ciência informacional de natureza restrita, que utiliza instrumentos e métodos que mensura, avalia, controla, interpreta e registra eventos contábeis, a fim de representar os eventos realizados pela administração pública, relacionado aos patrimônios públicos, alusivo a esse contexto, apresenta-se neste artigo o Sistema de Controle Interno – SCI, como um dos métodos pertencentes a contabilidade pública, e tem como propósito auxiliar nas tomadas de decisões dos gestores, resguardar o patrimônio público, na fiscalização, e o destacar o interesse da sociedade (PACELLI, 2023).

O conceito de Controle Interno (CI) entende – se como um sistema de avaliação e de metodologias acerca da verificação do desempenho e, das atividades realizadas pela gestão pública, a fim de atender o bem comum da sociedade em conformidade com a boa aplicabilidade, dos recursos públicos disponíveis para os entes federativos, O artigo 74 da Constituição Federal brasileira de 1988 dispõe que cada um dos Poderes deve se amparar em um o Sistema de Controle Interno (SCI), a fim de consentir informações razoáveis, claras e precisas sobre os eventos associados à gestão orçamentária, patrimonial, financeira e operacional, suportado pelos poderes, razão pela qual são fiscalizadas pelas controladorias (BRASIL, 1988). Isto posto, constata-se a relevância de fazer o uso do controle interno, como canal para gerar eficiência nas contas e na administração pública, como um todo; identificar de qual forma o controle interno pode gerar eficiência e eficácia na gestão pública; e garantir que haja fiscalização, segurança e cumprimento das exigências legais com o uso de métodos e parâmetros.

Nessa perspectiva, foi escolhida para o estudo de caso a Controladoria Geral do Estado do Amazonas (CGE/AM), a qual instituiu na sua estrutura organizacional do Poder Executivo Estadual, o Sistema de Controle Interno (SCI), com a proposta de aperfeiçoar a governança pública e disponibilizar a transparência e eficiência nas atividades realizadas do Poder Executivo Estadual do Amazonas.

Diante disso, apresenta-se a seguinte questão para a realização deste artigo: Como funciona o CI pertencente à CGE/AM que possibilita a melhoria da eficiência na Administração Pública? Por sua vez tem como propósito principal conhecer a funcionalidade da CGE/AM no âmbito público, mais especificamente, se está de acordo a perspectiva esperada em relação a performance finalística previsto nas normas, que norteiam a fiscalização e a avaliação de resultado, analisando as informações coletadas e se são suficientes para proteger o patrimônio público.

Este estudo tem como objetivo descrever a finalidade funcional do SCI na CGE/AM na administração pública, comparando às leis instituídas para os procedimentos a serem exercidos para resguardar os interesses públicos da sociedade, dentro do poder Executivo do Estado do Amazonas. A fim de se obter um resultado para tal objetivo, examinou-se o sistema de controle interno considerando quatro tópicos distintos para análise.

Este artigo está estruturado na seguinte ordem. Inicia-se por meio da introdução, posterior apresenta uma breve conceituação teórica de gestão pública, Leis norteadoras do SCI e Controle Interno na administração pública. Após narra os parâmetros e métodos realizados no estudo de caso, baseando-se em pesquisa de campo por meio de um questionário respondido pele própria CGE/AM e consultas a sites de transparência e institucional. Seguidamente apresenta os métodos de pesquisa e por fim, expressa as observações dos tópicos definidos para análise e suas considerações. Ressaltando sua importância como ferramenta de gestão, este material apresenta os procedimentos de controle praticado na esfera pública. Destaca os benefícios de usar esse controle e às características necessárias para sua finalidade assim como suas possíveis limitações.

- REFERENCIAL TEÓRICO

O referencial teórico de um projeto tem a finalidade de dar embasamento científico a um determinado tema já abordado por outros autores. O campo de investigação do projeto deve explicar as literaturas já existentes acerca do tema delimitado, oferecendo contextualização e relevância à investigação explanada.

A revisão literária dá alicerce às suas observações relativas à pesquisa, tem como objetivo facilitar a abordagem do problema de pesquisa, obter a solução do problema, fornecer informações a terem tratamentos como dados científicos, amparar a formulação de hipóteses e presunções, trazer maior clareza ao estudo abordado (VERGARA, 2016).

2.1 Gestão Pública

O Brasil é um país formado por aproximadamente 213,3 milhões de habitantes, distribuídos em uma expansão territorial calculada em 8.510.345,540 km (IBGE 2021), dentro da união indissolúvel dos entes federativos da União (BRASIL, 1988), chamados de entes federativos da União (Estados, Municípios e o Distrito Federal). Ademais a Constituição Federal de 1988 (CF 1988) dispõe que compete ao Estado o poder de administrar, e tal função é exercida pelos três poderes da União, são eles: Legislativo, Executivo e Judiciário, e cada um desempenham papeis distintos e independentes, mas harmoniosos entre si a atuar na sociedade.

O Brasil na década de 1990 vivenciou um desenvolvimento nos três moldes estruturais de gestão na administração pública: patrimonialista, burocrático e gerencial. Ambos estão concomitantemente presentes na administração pública, porém após a crise fiscal nos anos de 1980 e 1990 decorrentes da má gestão de recursos, necessitou-se de um ajuste administrativo, com o intuito de o Estado se tornar mais eficiente (CAMARGO, 2013). Logo o modelo gerencial tornou-se dominante na administração pública, visto que esse modelo tem como objetivo o alcance dos resultados destinados aos interesses dos cidadãos, por meio da integridade, transparência e accountability (CASTRO, 2016).

A Gestão Pública é a nomenclatura que se dá ao ato de controlar, planejar, e executar as metas no setor público, tem como objetivo garantir a aplicação de recursos orçamentários harmoniosos com a qualidade e eficiência dos serviços prestados à sociedade, com a intenção de reduzir a pobreza, fomentar a competitividade econômica, melhorar a educação, preservar a natureza, resguardar os direitos essenciais da população (FERRER, 2012), do Estado de democrático de direito e etc., baseia-se nos princípios constitucionais expressos, da administração pública: a) legalidade; b) moralidade; c) impessoalidade; d) publicidade; e) eficiência” (PERTER; MACHADO, p. 7, 2014).

a) Legalidade: “a Administração Pública está sujeita aos princípios legais, ou seja, as leis ou normas administrativas contidas na Constituição. À Administração Pública só é permitido fazer aquilo que a lei autoriza” (FRANÇA, p. 4, 2014).

b) Moralidade: “A doutrina majoritária, entende ser a moralidade administrativa a lealdade, honestidade e boa-fé com a coisa pública” (FERREIRA, p. 8, 2021).

c) Impessoalidade: “Significa a exigência de ponderação equilibrada de todos os interesses envolvidos, para que não se editem decisões movidas por interesses privados” (MORAES; MAGDESIAN, p. 306, 2020).

d) Publicidade: “Atos praticados pela Administração Pública, estes devem ser, oficialmente divulgados para o conhecimento de todos” (PERTER; MACHADO, p. 7, 2014).

e) Eficiência: “É o mais moderno princípio da função administrativa, que já não se contenta em ser desempenhada apenas com legalidade, exigindo resultados positivos para o serviço público e satisfatório atendimento das necessidades da comunidade e de seus membros” (MEIRELLES, 2022).

Esses são alguns dos princípios a serem observadas às metas dos gestores públicos, visando sempre o desenvolvimento social e econômico. Uma boa gestão pública engloba vários processos e métodos para alcançar a eficiência uma delas é a de instituir o Sistema de Controle Interno nos órgãos pertencentes aos entes públicos, o SCI possui alguns dispositivos legais que evidenciam a sua definição, importância, função e finalidade, a fim de alcançar os objetivos estipulados pela administração pública.

2.1 Fulcro legal do Controle Interno

De acordo com Petter Lopes (2021) “a Lei é um princípio, um preceito, uma norma criada para estabelecer as regras que devem ser seguidas, é um ordenamento. Do Latim “lex” que significa “lei” – uma obrigação imposta. Logo identifica-se algumas Leis especificas que dão alicerce e atribuições ao Sistema de Controle Interno, com a finalidade de auxiliar os gestores, por meios estratégicos de controle na aplicabilidade do serviço público. Apresenta-se em seguida, as leis que estão em vigor na atualidade.

2.1.1 A Lei nº 4.320/1994 (Normas Gerais de Direito Financeiro e Controle do Orçamento público)

Em 17 de março de 1964 foi instituída a Lei Nº 4.320/1964 que dispões sobre “Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal” (BRASIL, 1964) a qual atribui os três tipos de controle como se vê no

“Art. 75 O controle da execução orçamentária compreenderá:

I – A legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações;

II – A fidelidade funcional dos agentes da administração, responsáveis por bens e valores públicos;

III – o cumprimento do programa de trabalho expresso em termos monetários e em termos de realização de obras e prestação de serviços” (BRASIL, 1964).

No art. 76 aborda o Controle Interno: “o Poder Executivo exercerá os três tipos de controle a que se refere o artigo 75, sem prejuízo das atribuições do Tribunal de Contas ou órgão equivalente”, e no Art. 77. “A verificação da legalidade dos atos de execução orçamentária será prévia, concomitante e subsequente” (BRASIL,1964). A Lei exposta designa as competências da atuação dessas atividades de controle e define a competência, ao Poder Legislativo compete o controle externo1 e ao Poder Executivo compete o controle interno, e universaliza o controle, em relação aos atos praticados pelos gestores públicos e servidores, a quem sem exceção, aplica-se a responsabilização pelos recursos públicos.

2.2.2.A Lei nº 101/2000 (Lei de Responsabilidade Fiscal – LRF)

A Lei Complementar Nº 101, de 04 de maio de 2000 de Responsabilidade Fiscal é um importante instrumento legal, que surgiu para garantir mais eficiência e transparência nas ações de cunho orçamentário e financeiro dos governantes, e como uma ferramenta necessária ao acompanhamento dos mesmos pela sociedade (SILVA, 2019).

A Lei de Responsabilidade Fiscal (LRF) determina um conjunto de normas econômico-financeiro no setor público focada para a responsabilidade na gestão fiscal, através de ações para barrar riscos e objurgar erros que possam concernir o equilíbrio das contas públicas (BRASIL, 2000). A LRF tem como base a transparência, o planejamento, o controle e a responsabilização de atos realizados pelos órgãos públicos (SENADO, 2022). A ligação da Lei de Responsabilidade Fiscal (LRF) e o controle interno são expressamente abordados em seu art. 59, ao qual determina “O Poder Legislativo, diretamente ou com o auxílio dos Tribunais de Contas, e o sistema de controle interno de cada Poder e do Ministério Público, fiscalizarão o cumprimento das normas desta Lei Complementar” (conforme figura 1),dando publicidade aos balanços anuais de suas atividades para garantir a legalidade das despesas públicas, por meio de relatórios fiscais2 previstos no art. 54 e 55 e de relatórios resumidos da execução orçamentária3, nos artigos 52 e 53 (NOVO, 2019).

A Lei estabelece no âmbito nacional procedimentos e normas para planejar, controlar, dar transparência e responsabilizar os gastos públicos. Portanto os recursos orçamentários devem preservar a condição fiscal dos entes federativos, com a finalidade de garantir a saúde financeira da gestão pública, a boa aplicabilidade dos recursos nas unidades administrativas e assegurar uma boa gestão para os futuros administradores do poder público, de acordo com a sua esfera. Vemos sua fiscalização sendo alocada ao sistema de controle interno e externo e por isso a importância de abordar a LRF à base legal das atividades do controle interno, visto que é por meio dela que se estipulam metas, procedimentos e critérios de observação nos gastos públicos (NUNES, 2013). De acordo com Cleyton Silva e Vicente Crisóstomo (2019) a

“gestão fiscal mais elevado tende a ser associada a melhores instrumentos de controle social sobre a gestão pública e, assim, a gestão fiscal é sugerida como fomentadora de uma gestão pública mais eficiente que propicie melhor desenvolvimento socioeconômico” (Silva, Crisóstomo, p.3, 2019).

Impulsionando assim as mais variadas formas de mecanismos de controle com o objetivo de que os gestores realmente cumpram com suas responsabilidades públicas, evitando assim as fraudes, irregularidades, abuso de poder, o desperdício e a corrupção, com a finalidade de resguardar o interesse do cidadão e a responsabilidade fiscal (CASTRO, 2013). Esses mecanismos também são chamados de controle governamental.

2.2.3 A Lei 14.133/2021 (Lei de Licitações e Contratos Administrativos)

A Lei 14.133 de 1º de abril de 2021 foi criada para revogar a Lei nº 8.666 de 1993, Segundo João Goulart (p. 28, 2021) a nova Lei “tem a intenção de aumentar a eficiência dos processos licitatórios e contratos administrativos” trouxe algumas novidades, pois necessitou adequar-se às novas tecnologias e as demandas do setor público. A nova lei de licitações passou a vigorar em 1º de abril de 2021. Embora o Presidente da República editou a Medida Provisória nº 1.167/2023 que prorroga até o dia 30 de dezembro de 2023, a validade da Lei nº 8.666/93. A Lei de licitações também fomenta a base legal do controle interno. Em seu artigo 11º, Parágrafo único:

“A alta administração do órgão ou entidade é responsável pela governança das contratações e deve implementar processos e estruturas, inclusive de gestão de riscos e controles internos, para avaliar, direcionar e monitorar os processos licitatórios e os respectivos contratos, com o intuito de alcançar os objetivos estabelecidos no caput deste artigo, promover um ambiente íntegro e confiável, assegurar o alinhamento das contratações ao planejamento estratégico e às leis orçamentárias e promover eficiência, efetividade e eficácia em suas contratações.” (BRASIL, 2021).

Conforme o artigo supracitado, o controle interno é um dos meios que a administração pública deve utilizar para realizar a gestão eficiente do plano estratégico e fiscalizatória dos contratos administrativos realizados pelos agentes públicos. Ademais no art. 169 da referida lei, “as contratações públicas deverão submeter-se a práticas contínuas e permanentes de gestão de riscos e de controle preventivo”, em ambas as citações, apresenta o verbo “dever” que demonstra obrigatoriedade em sua execução. Tais contratações devem ser apreciadas pelo Controle Interno.

2.2.4 Lei complementar nº 224, 23 de dezembro de 2021 (LC Sistema de Controle Interno no âmbito Estadual do Amazonas)

A Lei Complementar nº 224 de dezembro de2021 (LC 224/2021), dispõe sobre o SCI no âmbito estadual do Estado do Amazonas, deliberando o campo de atuação das entidades de administração direita e indireta e/ou qualquer pessoa natural ou jurídica que se relaciona com os recursos públicos, reafirma as competências definidas na lei 4.320/1964 e a LRF 101/200. Estabelece as funções institucionais a serem exercida, são elas: I – Ouvidoria; II – Controladoria; III – Auditoria; e IV – Correição. Apresenta as “Competências e responsabilidades do órgão central da administração orçamentária, contábil e financeira” conforme a Lei Federal nº 4.320/64. Avaliando o cumprimento das metas e objetivos definidos no Plano Plurianual, na Lei de Diretrizes Orçamentárias e na Lei Orçamentaria Anual. Corroborando para a lei em destaque, abordamos também a Lei nº 5.745, de 23 de dezembro de 2021 que institui em seu art. 2º o a Carreira de Auditor de Controle Interno, cargo esse que exige formação em nível superior, com conhecimentos nas áreas: financeira, contábil, jurídica, orçamentária e de administração pública, correlatas ao controle interno e à atividade de auditoria, conforme o §1º, art. 12 da referida lei, essa exigência, pode ser observada também, no art. 4º, §2º da Resolução nº 09/2016-TCE/AM, que dispõe sobre as diretrizes a serem observadas na estruturação e funcionamento do sistema de controle interno municipal e dá outras providências, estabelece que é

“ Imprescindível que os servidores que tomarem posse nos cargos existentes na Controladoria Geral, principalmente o Controlador, disponham de comprovada capacidade técnica e profissional para o exercício das funções, possuindo nível superior nas áreas de contabilidade, ciências econômicas, jurídicas, administração, engenharia ou processamento de dados (ou similar), em respeito ao princípio da moralidade, pois um servidor sem a formação indicada ficará impossibilitado de executar as atribuições atinentes ao cargo” (Resolução nº09/2016-TCE/AM).

2.3 Controle Interno na Administração Pública

Conforme a Teoria Clássica da administração, Chiavenato explana a seguinte definição sobre a função administrativa de controle compreende a “verificação para certificar se todas as coisas ocorrem em conformidade com o plano adotado, as instruções transmitidas e os princípios estabelecidos. O objetivo é localizar as fraquezas e erros no intuito de retificá-las e prevenir a recorrência” (CHIAVENATO, 2001, p. 93). “O controle interno está ligado à área contábil” (CASTRO, 2013). Aplicada ao setor público “O controle interno sob o enfoque contábil compreende o conjunto de recursos, métodos, procedimentos e processos adotado pela entidade” (COSTA, 2019). No ano de 2008 o Conselho Federal de Contabilidade criou a Norma Brasileira de Contabilidade Aplicada ao Setor Público – NBC TSP 16.8, estabeleceu orientação sobre o controle interno, a fim de atenuar riscos e maximizar a eficiência às informações contábeis. Defini a abrangência que deve ser exercido em todos os órgãos/ unidades do setor público como:

(a) salvaguardar os ativos e assegurar a veracidade dos componentes patrimoniais;

(b) dar conformidade ao registro contábil em relação ao ato correspondente;

(c) propiciar a obtenção de informação oportuna e adequada;

(d) estimular adesão às normas e às diretrizes fixadas;

(e) contribuir para a promoção da eficiência operacional da entidade;

(f) auxiliar na prevenção de práticas ineficientes e antieconômicas, erros, fraudes, malversação, abusos, desvios e outras inadequações. (Resolução CFC nº 1.135/2008).

Ressalta-se que a NBC TSP 16.8 foi revogada em 2019, mas seu texto ainda é uma síntese objetiva, em relação ao controle interno e a parte contábil. Ao que concerne às atribuições definidas em Lei, deve observar se as metas estão sendo alcançadas de acordo com a legalidade (NOVO, 2019), expressos nos artigos 31, 70, 71, 74 da Constituição Federal de 1988 (CF 1988), o CI no âmbito público é exercido por cada poder dos entes federativos, o fulcro do CI é oferecer sustento aos princípios básicos da gestão atrelando-se aos cinco princípios fundamentais da administração pública: “legalidade, impessoalidade, moralidade, publicidade, eficiência” (BRASIL, 1988) e o interesse coletivo da sociedade “peneirando” as informações, a fim de detectar erros ou irregularidades. Para alcançar as boas práticas da administração pública é necessária a utilização do uso do controle interno eficaz e independente. Tais objetivos são instrumentalizados pelos órgãos de forma sistêmica no ambiente interno e externo. Logo o sistema de controle interno tem as seguintes finalidades, de acordo com o Guia prático de controle interno (ALBUQUERQUE,2016), na administração pública:

Avaliar – o cumprimento das metas previstas no PPA e a execução dos programas de governo e dos orçamentos (LOA);

Comprovar a legalidade e avaliar os resultados – eficiência e eficácia da gestão orçamentaria, financeira, patrimonial e recursos humanos dos órgãos de administração direta e indireta;

Bem como – da aplicação de recursos públicos por entidades de direito privado;

Controlar – operações de crédito; avais e garantias e haveres do Estado;

Apoiar o controle externo no exercício de sua missão institucional. (CASTRO,2016).

O SCI pode ser dividido em controles administrativos, preventivos, detectivos e contábeis, e são avaliados pela auditoria interna pertencente ao SCI, salienta que não se deve confundir auditoria interna com os tipos de controles.

O controle administrativo visa a eficiência das atividades operacionais da entidade como qualidade funcional, treinamento e/ou capacitação, conectando-as com os objetivos a serem alcançados. Já o controle preventivo tende a perceber possíveis irregularidades antes que o fato possa acontecer. Por outro lado, o controle detectivo identifica a provável irregularidade, erro ou improbidade após o fato ocorrido. Por fim, o controle contábil tem o objetivo de defender o patrimônio público por meio das informações e/ou registros contábeis fidedignos dos fatos e atos contábeis. Na prática desses controles deve se observar alguns princípios a serem seguidos no SCI: como atribuição de responsabilidades: que consiste em delimitar e definir as funções dos servidores de acordo com sua competência e regulamentos do órgão; segregação de funções: visa a oposição de interesse entre as funções exercidas pelos funcionários, exemplificando, quem participar da contratação não deve participar da execução do pagamento; custo x benefício do controle: o controle não deve custar mais que o benefício a ser alcançado; definir rotinas administrativas: deliberar sobre seus processos, procedimentos e atuações funcionais ratificando o bom funcionamento da entidade; limitação do acesso aos ativos: os funcionários devem sem limitados a ativos tangíveis e intangíveis, como senhas de alta hierarquia, documentos sigilosos e auditoria interna: legitima o controle do controle, atua como avaliadora do controle, e é por meia dela que se analisa, se os procedimentos e normas definidas estão sendo realizadas corretamente ou se precisa de adaptações.

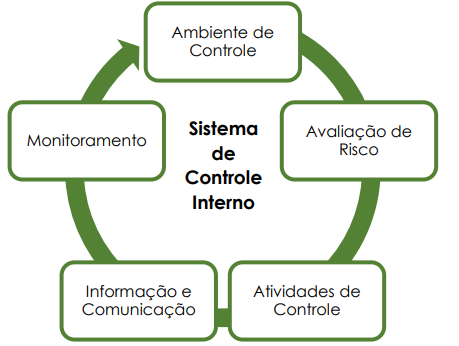

Existem também os componentes do controle interno, que de acordo com COSO, o controle interno é um processo formado por cinco elementos que estão correlacionadas entre si, e existente no controle interno, ademais tais elementos também são utilizados no Setor Público, para aumentar a eficiência e economicidade:

- Ambiente de Controle: A organização deve ter responsabilidade com os valores éticos e a integridade; as pessoas devem ser assumir a responsabilidade pelos seus trabalhos a fim de atingir os objetivos da entidade.

- Avaliação e Gerenciamento dos Riscos: A empresa detecta e analisa os riscos referente às atividades a serem realizadas, para definir os aspectos a serem considerados na no alcance dos objetivos.

- Atividade de Controle: As atividades de controle compreendem o que, na sistemática de trabalho anterior à do COSO4, era tratado como controle interno. Podem ser de duas naturezas: atividades de prevenção ou de detecção.

- Informação e Comunicação: atingir, reproduzir e utilizar informações significativas e de qualidade para apoiar o funcionamento do controle interno.

- Monitoramento: escolher, desenvolver e produzir avaliações contínuas e/ou independentes para atestar a presença e o funcionamento dos componentes do controle interno.

Quanto maior a efetividade do controle interno menor será a profundidade dos testes em relação ao objeto de auditoria. Porém por mais que o SCI possua um controle efetivo e eficiente, sempre haverá limitações, pois não existe um controle 100%, satisfazendo assim apenas uma segurança razoável em relação aos objetivos e metas da entidade. As principais deficiências do controle interno são: custo x benefício, funcionários negligentes, eventos externos, conluio de servidores, falta de servidores, entre outros pontos externos que podem vim limitar a atuação do controle interno (CARVALHO, 2019).

3. METODOLOGIA

Este estudo de caso tem como alicerce, os seus métodos de pesquisa, isto porque, esses fornecem, aos autores e/ou pesquisadores uma estrutura para planejar, acompanhar o processo e identificar possíveis erros (MARKONI; LAKATOS, 2017). Adota-se uma investigação com abordagem qualitativa e de caráter exploratório, segundo Severino, a pesquisa exploratória “busca apenas levantar informações sobre um determinado objeto delimitando assim um campo de trabalho, mapeando as condições de manifestação desse objeto” (SEVERINO,2017). Logo este estudo definiu a Controladoria Geral do Estado do Amazonas – CGE/AM, como objeto de estudo, pela razão da sua importância, na administração pública e pela carência de trabalhos acadêmicos, voltados para essa finalidade no âmbito Estadual do Amazonas.

3.1 COLETA DE DADOS

Quanto aos métodos aplicados, a coleta de dados, “é a etapa da pesquisa em que se inicia a aplicação dos instrumentos elaborados e das técnicas” (MARKONI; LAKATOS, 2017). Esta coleta de dados a priori, validou-se em referenciais teóricos, como: livros, leis, artigos científicos, regulamentos e decretos estaduais e federais, com a finalidade de equiparar as informações alcançadas. A posteriori foi criado um questionário estruturado, fundamentado na obra, “Guia prático de controle interno na administração pública” (ALBUQUERQUE,2016), contendo 26 questões, foi encaminhado em maio de 2023 a CGE/AM, por meio de ofício de solicitação de acesso a informação pelo portal e-SIC, e foi respondido pela Subcontroladoria de Controle Interno do Órgão, além disso houve consultas em sitio eletrônico e manuais da instituição. Tal questionário buscou abordar quatro tópicos distintos para análise, são eles: 1º O aspecto da controladoria; 2º Profissional do controller; 3º O planejamento e execução do SCI e 4º Possíveis deficiências do controle interno.

3.1.1 ANÁLISE DOS RESULTADOS

Com o propósito de conceder melhor observação e entendimento das informações examinadas, evidenciam-se as análises dos resultados obtidos, permitindo detalhar o conhecimento sobre o mesmo e, assim disponibilizar subsídios para futuras investigações sobre o objeto estudado. “A análise dos dados é o produto final que sistematiza os pensamentos do grupo trabalhado, suas percepções, ideias e principais sinalizações” (QUERINO,2011).

3.1.2 Aspecto da Controladoria

Quadro 1:

DADOS COLETADOS RESUMIDOS

Instituída em Instituída pela Lei Delegada nº 03, de 9 de junho de 2005. Atualmente o órgão é a organização da Administração Direta e Indireta do Poder Executivo Estadual é definida pela Lei Delegada n. 122, de 15 de outubro de 2019. Vinculação / Subordinação Integrante da Governadoria (Casa Civil) apenas no orçamento, não há comprometimento das atividades. Quantidade de Servidores 01 Controlador Geral do Estado, 02 Subcontroladora e 70 servidores distribuídos em funções de assessoria em cargos comissionado e efetivos cedidos por unidades gestoras, ademais 29 do total de colaboradores estão lotados na Subcontroladoria de Controle Interno. Totalizando 72 servidores. Capacidade Técnica e Profissional Nem todos os servidores do CI possuem ensino superior. Unidades jurisdicionadas alcançadas 125 unidades gestoras. Setores / Departamentos Subcontroladoria-Geral de Controle Interno (SGCI), Subcontroladoria-Geral de Transparência e Ouvidoria (SGTO) e Secretaria Executiva Adjunta de Administração (SEAA). Regimento Interno Decreto n° 40.824, de 17 de junho de 2019. Despesas empenhadas no exercício de 2022 R$ 7.169.083,78 correspondendo a 0,03% do total de despesas empenhas do Estado do Amazonas.

Os aspectos encontrados que se referem às características do controle interno no Órgão analisado denotam que no ano de 2005 foi instituído o órgão pela Lei Delegada nº 03, de junho de 2005. Posteriormente por meio da Lei Complementar nº 224, de 23 de dezembro de 2021, foi implantado o Sistema de Controle Interno do Estado do Amazonas, atribuindo a CGE a função de órgão Central desse Sistema no Poder Executivo Estadual, Vinculado a Casa Civil apenas no orçamento, não havendo comprometimento das atividades. Percebe-se que os dados apresentam apenas três funções do SCI presente na referida Lei de implantação, art. 6º, não possuindo o setor e/ou departamento de Correição. Ademais o órgão detém 72 servidores alocados no referido órgão, sendo 29 deles no CI, realizando as atividades de controle em 125 Unidades Gestoras, pertencentes ao Estado do Amazonas. Todavia nem todos os servidores do CI possuem capacidade técnica e profissional para exercer tal função de controle. Possui Regimento Interno próprio e organograma definido. Suas despesas empenhadas correspondem a 0,03% do total de despesas empenhadas do Estado, um percentual baixíssimo comparado aos demais órgãos de acordo com demonstrativo da despesa empenhada por órgão.

- Perfil do Controller

Quadro 2:

Dados Coletados Resumidos Cargo Controlador Geral do Estado do Amazonas, Graduação em Direito, Especialização em Direito e Processo do Trabalho e Mestrado em Direito Ambiental, mais de 15 anos como servidor público. Vinculo funcional Cargo Comissionado. Cargo Subcontroladora de Controle Interno. Graduação em Arquitetura e Urbanismo e bacharel em Direito, especialização em auditoria interna e externa, experiência de 25 anos como servidora pública do TCU. Vinculo funcional Cargo Comissionado.

As informações evidenciadas dizem respeito ao Controlador Geral do Estado e da Subcontroladora de Controle Interno, e indicam que ambos são vinculados ao órgão por cargo comissionado (vinculo comum a este cargo), pressupõe que possuem capacidade técnica e profissional para atuar na área de controle e auditoria interna, e auxiliam na transparência da Administração Pública. Todavia Padoveze (2012) explana que, o Controller não é o responsável direto pelo desempenho das atividades realizadas pelos departamentos, sua atuação encontra-se no plano estratégico e tácito, auxiliam administrativamente as atividades fins do Sistema de Controle Interno.

3.1.3 O planejamento e execução do Sistema de Controle Interno

Quadro 3:

Dados Coletados Resumidos Elaboração do planejamento do controle interno Realizado de acordo com o planejamento prévio e de acordo com objeto auditado, havendo plano de auditoria e cronograma para realização das etapas. Área de atuação da Subcontroladoria de controle interno Tesouraria; controle de bens patrimoniais; almoxarifado; recursos humanos; compras e contratações; orçamentação; fiscalização; receitas X despesas e prestações de contas anuais. Treinamento e/ou Capacitação de servidores Ocorre em consonância com o planejamento prévio de atividades, e sempre que necessário é realizado para instruí-los, o órgão possui manual de controle interno e instruções normativas que servem como auxilio em tarefas desempenhadas. Necessita de ferramentas tecnológicas para melhor aperfeiçoamento das atividades e dos servidores. Tipos de auditoria governamental realizadas: Auditoria de Gestão, Auditoria Operacional e Auditória Sistemática. Os relatórios são dispostos de forma Anualmente Relacionamento com o Tribunal de Contas do Amazonas (TCE/AM) Dá-se por meio da Matriz de Acompanhamento das Determinações e Recomendações do TCE/AM monitora as atividades do CI.

Em relação ao planejamento e execução do SCI foi observado, de acordo com as referências descritas na obra de Peter e Machado (2014). Os materiais coletados demonstram a atuação do SCI, a realização de planejamento prévio definindo o plano de auditória e o cronograma das atividades de acordo com o objeto a ser auditado, os tipos de auditorias realizadas pelo CI e como resultante dessas auditorias, há a elaboração de relatórios anuais contendo dados fiscalizatórios, tanto de possíveis irregularidades como boas práticas de gestores. Os servidores passam por treinamentos e capacitação, conforme o plano de auditoria, há a falta de recursos tecnológicos para a realização das atividades, possui o Manual de Controle Interno ao qual define condutas, modos e metodologias a serem realizadas, apresenta os cinco componentes descrito pelo COSO e demais orientações de conduta.

Por fim, além das atividades de atuação descritas no quadro 3, O CI mantém relacionamento com o TCE/AM por meio do monitoramento de recomendações e determinações, auxiliando assim o controle externo conforme prescrito no art. 74 da CF de 1988. As atividades realizadas pelo SCI estão em consonância às normas aplicáveis, implicitamente pode ser observado o uso dos controles: administrativos, preventivos, detectivos e contábeis.

3.1.4 Possíveis deficiências do SCI na CGE/AM

Em observância aos tópicos anteriores, nota-se algumas possíveis deficiências na atuação do Controle Interno: I- a desproporcionalidade de servidores atuantes no CI em confronto, a quantidade de unidades jurisdicionadas alcançadas, estima-se que para cada servidor, há no mínimo 4 unidades gestoras a serem auditadas; II- Possui servidores lotados no controle interno, que não possuem capacidade técnica e profissional, pois não possuem ensino superior ou não detém conhecimento acerca das áreas de controle interno e auditoria, embora esses não sejam lotados em cargos efetivos de carreira (ainda não houve nenhum concurso para tal cargo no órgão), deveria ser admitido, mesmo que em cargo comissionado, servidores com as mesmas qualificações, em observância ao art. 4º, §2º da Resolução nº 09/2016-TCE/AM, salienta-se que a Lei nº 5.745/2021, institui a carreira de Auditor Estadual de Controle Interno, por meio de vinculo efetivo, ao qual até o presente momento não há servidores lotados nesse cargo, a grande maioria dos servidores são comissionados e os efetivos são cedidos por outras unidades gestoras, logo pressupõe que a alta rotatividade de servidores afeta a operacionalidade e o monitoramento das atividades do controle interno. Presume-se a minimização do alcance da razoabilidade dos três tipos de controle, expresso no art. 75 da CF de 1988, e da pressupõe que o quadro funcional não atende as demandas na unidade de forma integral; III- outra limitação observada é a ausência do setor/departamento de correição, definido como umas das funções do Sistema de Controle Interno, essa ausência pode estar relacionada a falta de servidores para preencher os cargos que este setor necessita para atuar, pois “ tem por finalidade a prevenção e a apuração de irregularidades praticadas no âmbito da Administração Pública, por meio dos processos e instrumentos administrativos tendentes à identificação dos fatos apurados” conforme a LC 224/2021; IV- o percentual de despesa empenhada, corresponde a 0,03% em relação ao total empenhado pelo Estado, deduz se então que o órgão possui poucos recursos orçamentários para desempenhar as atividades do órgão, fato esse que pode ser a principal causa das demais deficiências supracitadas no Sistema de Controle Interno do órgão.

- CONCLUSÃO

O exposto estudo teve como objetivo identificar a funcionalidade do SCI na CGE/AM, ao qual tem o propósito de realizar a coordenação, o planejamento, a vigilância e a avaliação das atividades de controle interno do Poder Executivo Estadual do Amazonas, atividades essas que podem ser de aspectos administrativos e contábeis, conforme as leis vigentes que definem tal competência, como o art. 75 da CF de 1988, que nos traz os tipos de controles a serem exercidos pela CGE/AM e as demais leis citadas no escopo desta pesquisa.

Observa-se que o SCI possui limitações em relação às suas competências e a execução das atividades fins de controle interno. Em seu quadro funcional observou a ausência de servidores de carreira e, que alguns não possuem formação em ensino superior, o que reduz a eficiência nas suas atividades desempenhadas, todavia destaca-se também que o Controlador Geral do Estado e a Subcontroladora de Controle Interno possuem capacidade técnica e profissional pertinentes ao órgão e às atividades fins de CI, corroborando assim para que o SCI evolua de forma eficiente, mesmo com suas limitações em seu quadro funcional.

Verificou a ausência do setor de correição, função essa, que talvez não foi criado por consequência da ausência de servidores no órgão. Constatou-se que o valor empenhado foi inferior a 1% (um por cento), do total empenhado pelo estado, havendo pouca aplicação do orçamento em recursos tecnológicos, e quadro funcional, considerando a falta do mesmo no órgão já exposta.

As atividades fins de funcionalidade planejamento e execução estão sendo praticadas de acordo com a legalidade, e possui normas, procedimentos e manuais próprios que a qualificam como uma boa ferramenta de apoio à Administração Pública e aos gestores das unidades gestoras. Mesmo o órgão sendo vinculada a Governadoria do estado (Casa Civil), possui autonomia, não havendo comprometimento das suas atividades finalísticas.

Conforme os dados coletados neste estudo, os procedimentos e mecanismos de fiscalização são essenciais à gestão pública estadual. Colaboram de forma diligente na fiscalização e planejamento, a fim de reduzir os erros, minimizar os gastos públicos, fraudes, e proporcionar uma melhora na Administração Pública. Os relevantes resultados deste estudo apontam que o Sistema de Controle Interno da CGE/AM está em consonância aos demais órgãos alinhados a seu perfil, que tem como propósito proteger o patrimônio público.

Esta pesquisa teve como limitação um exame isolado de uma única Controladoria Geral, em um único estado, entretanto o estudo realizado é inédito, podendo ser de suma importância para estudos futuros. Sugere-se uma pesquisa exploratória sobre os avanços da eficiência do SCI e, se tais avanços puderam corroborar para o controle social.

- REFERÊNCIAS BIBLIOGRÁFICAS

AMAZONAS. Casa Civil. 2.2.4 Lei complementar nº 224, 23 de dezembro de 2021 (LC Sistema de Controle Interno no âmbito Estadual do Amazonas. Manaus/AM: Diário Oficial Do Estado do Amazonas. Disponível em: https://www.cge.am.gov.br/wp-content/uploads/2022/07/Lei-Complementar-n.-224-2021-Dispoe-sobre-o-Sistema-de-Controle-Interno-do-Estado-do-Amazonas-e-da-outras-providencias.pdf. Acessado em: 10/11/2022.

ÁREA TERRITORIAL BRASILEIRA 2020. Rio de Janeiro/RJ: Instituto Brasileiro de Geografia e Estatística – IBGE, 2021. Disponível em: https://www.ibge.gov.br/cidades-e-estados. Acessado em: 05/03/2023.

BRASIL. Constituição da República Federativa do Brasil de 1988. Brasília/DF: Senado Federal, Centro Gráfico, 1988. Disponível em: https://www.planalto.gov.br/ccivil_03/constituicao/constituicaocompilado.htm. Acessado em: 10/11/2022.

BRASIL. Palácio do Planalto. Lei Complementar nº 101, de 04 de maio de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Brasília/DF: Diário Oficial da União. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp101.htm. Acessado em:15/11/2022.

BRASIL. Palácio do Planalto. Lei nº 14.133, de 01 de abril de 2021. Lei de Licitações e Contratos Administrativos. Brasília/DF: Diário Oficial da União. Disponível em: https://www.planalto.gov.br/ccivil_03/_ato2019-2022/2021/lei/l14133.htm. Acessado em: 20/01/2023.

BRASIL. Palácio do Planalto. Lei nº 4.320, de 17 de março de 1964. Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Brasília/DF: Diário Oficial da União. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/l4320.htm. Acessado em: 10/11/2022.

CAMARGO, Francielle de O.; GUIMARÃES, Klicia MS. O princípio da eficiência na gestão pública. Revista CEPPG, v. 28, p. 133-145, 2013. Disponível em: http://www.portalcatalao.com/painel_clientes/cesuc/painel/arquivos/upload/downloads/376b38ef01c9b0caae5d67f8c6bf4d03.pdf. Acessado em: 21/02/2023.

CAMPOS, Joaquim Manuel de Oliveira. A procura da melhoria da eficiência operacional em ambiente MRO. Lisboa/PT: Universidade de Lisboa, Instituto Superior de Economia e Gestão, 2015. Disponível em: https://www.repository.utl.pt/handle/10400.5/10660?locale=pt_PT. Acessado em: 15/02/2023.

CARVALHO, Sônia de Souza. Controle interno na administração pública do município de Pimenta Bueno–RO. Cacoal/RO: Fundação Universidade Federal de Rondônia, 2015. Disponível em: https://core.ac.uk/download/pdf/294853115.pdf. Acessado em: 24/01/2023.

CARVALHO NETO, A. A. et al. Sistema de controle interno da administração pública na União Europeia e no Brasil. Belo Horizonte: Fórum, 2019. Acessado em: 15/02/2023.

CASTRO, RA de; CARVALHO, EF de; ALBUQUERQUE, C. C. Guia prático de controle interno na administração pública. Curitiba: Infoco Pólis Civitas, 2016.

CASTRO, Graziele de Amorim. Eficiência da gestão pública: informação de custos dos estados brasileiros. Fortaleza/CE: Universidade Federal do Ceará, Faculdade de Economia, Administração, Atuária, Contabilidade e Secretariado, Departamento de Ciências Contábeis, 2013. Disponível em: https://repositorio.ufc.br/bitstream/riufc/31351/1/2013_tcc_gacastro.pdf.

CHIAVENATO, Idalberto. Teoria Geral da Administração. 6ª ed. rev. atual. – Rio de Janeiro: Campus, 2001. Acessado em: 28/12/2022.

Committee of Sponsoring Organizations of the Treadway Commission (COSO). Controle Interno – Estrutura Integrada (Tradução livre do original em inglês). São Paulo/SP: Instituto dos Auditores Internos do Brasil. 2013. Disponível em: https://auditoria.mpu.mp.br/pgmq/COSOIICIF_2013_Sumario_Executivo.pdf. Acessado em: 03/03/2023.

CONTROLADORIA GERAL DO ESTADO DO AMAZONAS, Manual de controle Interno, Manaus/AM, 2023. Disponível em: https://www.cge.am.gov.br/wp-content/uploads/2023/01/Manual-de-Controles-Internos.pdf. Acessado em 25/04/2023.

CREPALDI. Auditoria Contábil: teoria e prática. 10ª ed. São Paulo: Atlas, 2016. Acessado em: 10/10/2022.

DE OLIVEIRA, Maxwell Ferreira. Metodologia científica: um manual para a realização de pesquisas em Administração. Universidade Federal de Goiás. Catalão–GO, 2011. Acessado em 15/03/2023.

FERRER, Florencia. Compras Públicas no Brasil: Diagnóstico e Desenho Estratégico do Futuro. Venezuela/DF: Centro Latinoamericano de Administración para el Desarrollo. 2012. Disponível em: https://www.florenciaferrer.org/artigos. Acessado em: 17/01/2023.

FONSECA, Regina Célia Veiga da. Metodologia do trabalho científico. 1ª ed. rev. Curitiba/PR: IESDE Brasil S.A., 2012. Acessado em: 06/11/2023.

GOULART, João Fábio Stecca Penna. Estudo comparativo entre as Leis de Licitações 14.133/2021 e 8.666/1993, 2021. Disponível em: https://repositorio.ufu.br/bitstream/123456789/33415/1/EstudoComparativoLeis.pdf. Acessado em : 20/04/2023.

IFAM. Nota Técnica n° 01/2013 – AUDIN/IFAM: Sistema de. Manaus/AM: Ministério da Educação, Instituto Federal do Amazonas – IFAM. Disponível em: http://www2.ifam.edu.br/instituicao/governanca-e-controle-interno/controle-interno. Acessado em: 03/03/2023.

INJAI, Safiato. Administração pública na Guiné-Bissau: desafios de controle externo e accountability 2000-2020. Acarape/CE: Universidade da Integração Internacional da Lusofonia Afro-Brasileira, Instituto de Ciências Sociais Aplicadas. 2021. Acessado em:07/05/2023.

LOPES, Laerson Morais Silva. Juros sobre capital próprio e gerenciamento de resultados: um estudo realizado nas empresas listadas na BM&FBovespa. Salvador/BA: Universidade Federal da Bahia. Faculdade de Ciências Contábeis, Programa de Pós-Graduação em Ciências Contábeis, 2013. Disponível em: https://repositorio.ufba.br/bitstream/ri/12376/1/LAERSON%20MORAIS%20SILVA%20LOPES.pdf. Acessado em: 06/04/2023.

MARCONI, Marina de Andrade; LAKATOS, Eva Maria. Metodologia cientifica. 8.ed. São Paulo: Editora Atlas, 2017.

MEIRELLES, Hely Lopes. Direito Administrativo Brasileiro. São Paulo: Malheiros, 2002.

MOREIRA, CC, FERREIRA, JC, OLIVEIRA, LC, VENTURINI, PD, PANCINE, LF, & DOVAL, DM (2021). Orçamento empresarial. Projeto Integrado. Acessado em: 18/01/2023.

MAGDESIAN, LILYA ANY LEAL COSTA; DE MORAES, FRANCISCA CANDIDA CANDEIAS. O princípio da impessoalidade e sua inobservância na administração pública direta. Revista Internacional de Debates da Administração & Públicas-RIDAP, v. 5, n. 1, p. 302-316, 2020. Disponível em: https://periodicos.unifesp.br/index.php/RIDAP/article/view/12178. Acessado em: 29/12/2022.

NOVO, Benigno Núñez. A importância do controle interno na Administração Pública. Brasil: DireitoNet (ND), 2019. Disponível em: https://www.direitonet.com.br/artigos/exibir/10996/A-importancia-do-controle-interno-na-Administracao-Publica. Acesso em: 17/11/2022.

NUNES, Carlos Endrigo Bueno. Gestão Governamental, Disputa Política e Opinião Pública: análise da produção de conteúdo da pandemia pela COVID-19 em portais de notícias. São Paulo/SP: Revista Gestão & Políticas Públicas. v. 11(2), p. 223-238. Disponível em: https://www.revistas.usp.br/rgpp/article/view/185581/182683. Acesso em: 11/10/2022.

NUNES, Raphael Marcelino de Almeida. Controle Externo e Os Impactos da Nova Lei Anticorrupção. Brasília/DF: Revista Culturas Jurídicas, v. 3, n. 6, p. 128-150, 2016. Disponível em: https://periodicos.uff.br/culturasjuridicas/article/view/44665/28764. Acesso em: 14/10/2022.

NUNES, Selene Peres Peres; MARCELINO, Gileno Fernandez; SILVA, César Augusto Tibúrcio. Os Tribunais de Contas na interpretação da Lei de Responsabilidade Fiscal. São Paulo/SP: Revista de Contabilidade e Organizações. v. 13. 2019. Disponível em: https://www.revistas.usp.br/rco/article/view/145151. Acesso em: 11/11/2022.

PACELLI, GIOVANNI. Contabilidade Pública -3D/ Giovanni Pacelli -5. Ed., rev, e atual. – São Paulo: Editora JusPodim, 2023. Acessado em: 10/04/2023.

PADOVEZE, Clóvis. Controladoria estratégica e operacional. 3.ed. São Paulo: Cengage Learning, 2012. Acessado em: 25/03/2023.

PARDINI, E. P. Controles internos: as novidades da nova versão do COSO–Controles internos. São Paulo/SP: CrossOver Consulting & Auditing. 2013. Acessado em: 12/03/2023.

PLATERO, Norberto P. Controle e Transparência no Setor Público. Controladoria-Geral

da União – CGU in 1ª Conferência Nacional sobre Transparência e Controle Social de 18 a 20 de maio de 2012. Disponível no site http://www.consocial.cgu.gov.br. Acessado em: 19/11/2022.

PETER, M. da G. A., & MACHADO, M. V. V. (2014). Manual de auditoria governamental (2a. Ed.). São Paulo: Editora Atlas S.A. Acessado em: 15/11/2022.

PRESTES, Bibiana Rabaioli. Administração Pública, um breve histórico. Brasil: Jusbrasil. Disponível em: https://bibianarp.jusbrasil.com.br/artigos/304019927/administracao-publica-um-breve-historico. Acessado em: 01/02/2023.

QUERINO, Magda Maria de Freitas et al. Metodologia da pesquisa e da produção científica. Brasília: AMV, v. 1, 2011.

SANTOS, Denise Betânia Marques dos. O Sertão virou mar: gestão pública, equipamentos culturais e city marketing no Centro Cultural Cais do Sertão em Recife/PE. Recife/PE: Universidade Federal de Pernambuco, Centro de Ciências Sociais Aplicadas, Programa de Pós-Graduação em Hotelaria e Turismo (PPHTUR), 2020. Disponível em: https://attena.ufpe.br/handle/123456789/37979. Acessado em: 04/05/2023.

SENADO. Princípio da legalidade administrativa e competência regulatória no regime jurídico-administrativo brasileiro. Brasília/DF: Disponível em: https://www12.senado.leg.br/ril/edicoes/51/202/ril_v51_n202_p7.pdf. Acesso em: 13/12/2022.

SILVA, Clayton Robson Moreira da; CRISÓSTOMO, Vicente Lima. Gestão fiscal, eficiência da gestão pública e desenvolvimento socioeconômico dos municípios cearenses. Revista de Administração Pública, v. 53, p. 791-801, 2019.SILVA, Joacir Martins da. Controle Interno. Santa Catarina/RS: Universidade do Sul de Santa Catarina. 2019. Disponível em: https://repositorio.animaeducacao.com.br/bitstream/ANIMA/4041/1/Controle-Interno-pdf-a.pdf. Acessado em: 27/12/2022.

SILVA, Walber Alexandre de Oliveira; BRUNI, Adriano Leal. Variáveis socioeconômicas determinantes para a transparência pública passiva nos municípios brasileiros. Rio de Janeiro/RJ: Revista de Administração Pública, v. 53, p. 415-431, 2019. Disponível em: https://www.scielo.br/j/rap/a/jmrS7r9ZVqjSBXb5wKWJCKs/abstract/?lang=pt. Acessado em:16/10/2022.

AMAZONAS, Tribunal de Contas do Estado, Resolução nº 09, de 27 de setembro de 2016, Manaus/AM, 2016. Disponível em: https://transparencia.tce.am.gov.br/wp-content/uploads/2017/03/RESOLU%C3%87%C3%83O-N%C2%BA-09_2016.pdf. Acessado em: 04/04/2023.

VENTURA, Magda Maria [organizadora], Metodologia científica, Rio de Janeiro: Editora Universidade Estácio de Sá, 2014. Acessado em: 10/10/2022.

VERGARA, Sylvia Constant. Projetos e Relatórios de Pesquisa. ed.16. São Paulo: Atlas, 2016. Acessado em: 08/11/2022.

1 Controle Externo: Controle patrimonial, orçamentário e financeiro exercido pelo Poder Legislativo, auxiliado pelos Tribunais de Contas, com a finalidade de averiguar a probidade administrativa, e a legalidade da aplicabilidade dos recursos públicos.

2 Relatório de Gestão Fiscal (RGF): “é um dos instrumentos de Transparência da Gestão Fiscal criados pela Lei de Responsabilidade Fiscal (LRF). Especificamente, o RGF objetiva o controle, o monitoramento e a publicidade do cumprimento, por parte dos entes federativos, dos limites estabelecidos pela LRF: Despesas com Pessoal, Dívida Consolidada Líquida, Concessão de Garantias e Contratação de Operações de Crédito. (BRASIL, 2022) ”.

3 Relatório Resumido da Execução Orçamentária (RREO): é um documento mensal disponibilizado pelo Tesouro Nacional que permite o acompanhamento e análise do desempenho das ações governamentais estabelecidas na Lei de Diretrizes Orçamentárias (LDO) e na Lei Orçamentária Anual (LOA). Ele é exigido pela Constituição Federal, em seu artigo 165, §3º: “o Poder Executivo publicará, no prazo de trinta dias após o encerramento de cada bimestre, o Relatório Resumido de Execução Orçamentária (RREO)”. Sua regulamentação foi feita pela Lei Complementar nº 101, de 4 de maio de 2000 – Lei de Responsabilidade Fiscal (LRF) -, que estabelece as normas para sua elaboração e publicação.

4 COSO: é uma organização criada nos EUA em 1985, com a finalidade de prevenir irregularidades nos processos e procedimentos internos das empresas/entidades. É privada e sem fins lucrativos.

Autores

PIMENTEL, Thalyssa Romana Sena1

BATISTA, Anderson Chagas2

NETO, Francisco Perdigão da Silva Neto3

Orientadora

CAVALCANTE, Zuila Paulino4

BARROSO, Yuri Yves Garcia5

1 Discente do Curso de Ciências Contábeis do Centro Universitário Fametro (CEUNI). Estagiária no Tribunal de Contas do Estado do Amazonas. E-mail: thalyssa.rommana@gmail.com

2 Discente do curso de Ciências Contábeis no Centro Universitário (CEUNI). Secretariado na empresa JF Tecnologia Ltda E-mail: anderson.chagasbatista@gmail.com

3 Discente do curso de Ciências Contábeis no Centro Universitário (CEUNI). Assistente de Faturamento JR na empresa Tutiplast Ind e Comércio LTDA E-mail: neto.silva2017@gmail.com

4 Coordenadora do Curso de Ciências Contábeis no Centro Universitário Fametro (CEUNI). Mestre em Engenharia de Produção pela Universidade Federal do Amazonas (UFAM). E-mail: zuila.cavalcante@fametro.edu.br.

5 Mestre em Engenharia de Produção pela Universidade Federal do Amazonas (2020), especialista em Planejamento Tributário pela AVM Faculdade Integrada (2015), Graduado em Engenharia Elétrica pela Universidade Estadual do Amazonas (2012). Graduado em Ciências Contábeis pela Universidade Federal do Amazonas (2011). E-mail: yuri.barroso@fametro.edu.br