REGISTRO DOI: 10.5281/zenodo.10142683

Pantoja, Guilherme Augusto Farias1

Castro, Matheus Miranda de 2

Souza, Roger Silva Santiago de3

ABENSUR, Marcos André4

RESUMO: A contabilidade não é apenas uma obrigação, mas uma ferramenta valiosa que melhora a gestão financeira, a tomada de decisões, a conformidade legal e a transparência das empresas de um modo geral. Embora não seja obrigatório, os serviços contábeis podem desempenhar um papel fundamental para os Microempreendedores Individuais (MEIs), proporcionando controle financeiro, informação para tomada de decisões e garantindo conformidade legal. Ela permite o registro organizado das finanças, auxiliando na gestão do fluxo de caixa e no cumprimento das obrigações fiscais. Além disso, a contabilidade oferece transparência nos registros financeiros, construindo confiança com clientes e credores. Facilita o acesso a crédito e financiamento, pois os credores geralmente requerem demonstrações financeiras sólidas. A contabilidade também ajuda o MEI a estabelecer metas financeiras, investir estrategicamente e planejar o crescimento do negócio. Ela desempenha um papel crucial para o sucesso e a sustentabilidade dos MEIs, capacitando-os a alcançar seus objetivos financeiros e a prosperar em suas atividades empreendedoras.

Palavras-chaves: Contabilidade, Empresas, Microempreendedor Individual.

ABSTRACT: “Accounting is not just an obligation, but a valuable tool that improves financial management, decision-making, legal compliance and transparency for companies in general. Although not mandatory, accounting services can play a fundamental role for Individual Microentrepreneurs (MEIs), providing financial control, information for decision-making and ensuring legal compliance. It allows the organized recording of finances, helping to manage cash flow and comply with tax obligations. In addition, accounting offers transparency in financial records, building trust with customers and creditors. Facilitates access to credit and financing, as creditors generally require solid financial statements. Accounting also helps MEI establish financial goals, invest strategically and plan business growth. It plays a crucial role in the success and sustainability of MEIs, enabling them to achieve their financial goals and prosper in their entrepreneurial activities.”

Keyword: Accounting, Company, Individual Microentrepreneur

1 INTRODUÇÃO

A contabilidade tem um papel de grande relevância nas empresas nos dias atuais, pois suas informações, são a principal forma de auxílio da administração, que se refere à gestão e organização de uma empresa para atingir seus objetivos e metas, envolvendo atividades como planejamento, organização, direção e controle de recursos, além de tomar decisões estratégicas para o sucesso do negócio.

Administrar é prever, organizar, comandar, coordenar e controlar. Prever é perscrutar o futuro e traçar o programa de ação. Organizar é constituir o duplo organismo, material e social, da empresa. Comandar é dirigir o pessoal. Coordenar é ligar, unir e harmonizar todos os atos e todos os reforços. Controlar é velar para que tudo corra de acordo com as regras estabelecidas e as ordens dadas (Fayol, 1916/1976, p. 17).

As informações produzidas pela contabilidade são utilizadas não somente pelos usuários internos da organização, mas também por externos, como investidores, que por meio da divulgação de balanços e lucros apurados por contadores, avaliam aplicar seu dinheiro na instituição.

Nas palavras de Crepaldi, 2008:

“A finalidade da Contabilidade, como podemos perceber, é um dos principais sistemas de controle e informação das empresas. Através das demonstrações contábeis de uma entidade pode-se verificar a sua situação, sob os mais diversos enfoques, tais como análise da estrutura de capital, da evolução, da solvência, da garantia dos pagamentos a seus fornecedores, empregados, etc”.

Criado em 2008 para solucionar o problema da informalidade no Brasil, a sistemática do ”MEI significa Microempreendedor Individual é o profissional autônomo. Ao realizar um cadastro no MEI, o empreendedor passa a ter um CNPJ, o que permite a emissão de notas fiscais, facilitar a abertura de conta bancária e pedidos de empréstimos, além de ter os direitos e deveres de uma pessoa jurídica” – SEBRAE.

São várias as características do microempreendedor:

“O microempreendedor individual possui as mesmas características comuns de um empreendedor, por exemplo: a capacidade de assumir riscos calculados, aproveitar as oportunidades, buscar informações, força de vontade, planejamento, controle, liderança, persistência, espírito empreendedor, autoconfiança e independência pessoal. ” (FARAH; CAVALCANTI; MARCONDES, 2010).

De acordo com a Lei Complementar n°128/2008 5que trata da regulamentação relacionada à categoria Microempreendedor Individual (MEI), este não possui obrigatoriedade de contratar nenhum tipo de serviço contábil. Ainda que não seja necessário a contratação de um escritório contábil para gerir seu patrimônio, o Microempreendedor Individual (MEI) pode usar a contabilidade como auxílio em seu negócio.

Diante do seguinte, formula-se o problema: como a falta da contabilidade pode levar pequenos empreendedores a interromperem suas atividades.

Tendo em vista que o Microempreendedor Individual não dispõe da contabilidade para auxiliá-lo, este pode ter dificuldades para realizar atividades financeiras que são fundamentais para manter a saúde financeira de seu negócio, e para o progresso do seu negócio como apuração de lucros e prejuízos mensais ou anuais, que dizem se o negócio está conseguindo resultados positivos, baixas ou entradas de mercadorias no estoque, feita com registros contábeis, giro de caixa, entre outras coisas, que são feitas pela contabilidade.

De acordo com Santos 2011:

O objetivo das demonstrações contábeis de pequenas e médias empresas é oferecer informação sobre a posição financeira (balanço patrimonial), o desempenho (resultado e resultado abrangente) e fluxos de caixa da entidade, que é útil para a tomada de decisão por vasta gama de usuários que não está em posição de exigir relatórios feitos sob medida para atender suas necessidades particulares de informação. (SANTOS, 2011, p. 17).

Estas operações, são fundamentais para manter a saúde financeira, e para o progresso de um pequeno estabelecimento comercial, podendo chegar a tornar-se uma empresa de médio ou grande porte.

Essa falta de conhecimento pode levar muitos pequenos empreendedores a interromperem suas atividades comerciais de forma definitiva. Isso gera impactos negativos no desenvolvimento do país, pois a atividade dos pequenos empreendedores é um ramo muito importante para movimentar a economia brasileira.

Assim, considerando estas premissas, este trabalho tem por objetivo geral, destacar a importância dos demonstrativos contábeis para o Microempreendedor Individual (MEI), levando em consideração, que este tipo de empresário, na maioria dos casos não possui notório saber em contabilidade e como isso pode ser essencial para o gerenciamento do seu empreendimento, para que possa continuar concorrendo em um mercado amplo e diversificado.

Também fazer uma abordagem sobre o Microempreendedor Individual (MEI). Relatar a respeito do que trata a modalidade desse profissional autônomo, seu surgimento em meio a um contexto de grande informalidade no Brasil, como alternativa encontrada pelo governo para solucionar tal problema, e como se diferencia entre as demais classificações de empresas.

De acordo com Simões 2015:

O MEI deve tentar evitar o máximo de custos que a empresa possa ter, por meio de controles mais rígidos no seu inventário, o contador também pode auxiliá-lo na elaboração dos preços dos produtos com mais atenção para que não ocorra um prejuízo, sendo de grande importância, controlar as entradas e saídas na empresa, se possível por meio do livro caixa, e auxiliá-lo nos melhores caminhos a seguir financeiramente para poder obter melhores investimentos. (MARION APUD SIMÕES, 2015, p. 31).

Para a elaboração do projeto, foi executado um levantamento bibliográfico em artigos científicos e sites trazer informações, obtidas a partir de uma pesquisa feita em campo, que demonstram como a contabilidade pode ser aplicada ao MEI, mesmo que a legislação brasileira não exige dessa figura jurídica, e sua importância para este, em um meio, onde o empreendedorismo cresce cada vez mais. Destacar as vantagens que a contabilidade oferece, como encontrar resultados durante o período de exercício da atividade empresarial, que relatam a situação financeira do empreendimento.

2 REFERENCIAL TEÓRICO

2.1 A importância da contabilidade para empresas.

A Contabilidade disponibiliza informações financeiras essenciais, como balanços, demonstrações de resultados e fluxo de caixa, que auxiliam os gestores nas decisões estratégicas, como investimentos, financiamentos e expansão.

Segundo Iudícibus, Marion e Faria (2009, p. 32), a contabilidade é um recurso fundamental que disponibiliza um amplo conjunto de informações cruciais para embasar escolhas tanto internas quanto externas nas empresas. Sua origem remonta a tempos ancestrais, sempre desempenhando o papel de orientar indivíduos na tomada de decisões. Ao longo da história, o governo passou a incorporá-la como um meio para a arrecadação de impostos, tornando-a um requisito mandatório para a grande maioria das empresas.

Marion (2009, p. 32), também ressalta que a contabilidade não deve ser realizada primariamente para atender às obrigações governamentais, mas, de maneira mais significativa, para apoiar as pessoas na tomada de decisões.

Ao longo dos séculos, ela evoluiu para se adaptar às mudanças nas práticas comerciais e às demandas das organizações.

Ao fornecer informações precisas e oportunas, a contabilidade ajuda os gestores a entender melhor a situação financeira da empresa, identificar áreas de melhoria, tomar decisões estratégicas, alocar recursos de forma eficiente e alcançar os objetivos de modo organizado.

‘A Contabilidade é uma atividade fundamental na vida econômica.

Mesmo nas economias mais simples, é necessário manter a documentação dos ativos, das dívidas e das negociações com terceiros”. (Crepaldi 2008, p 8).

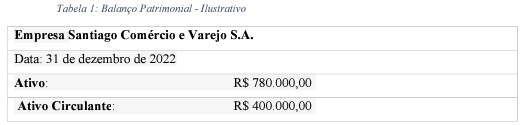

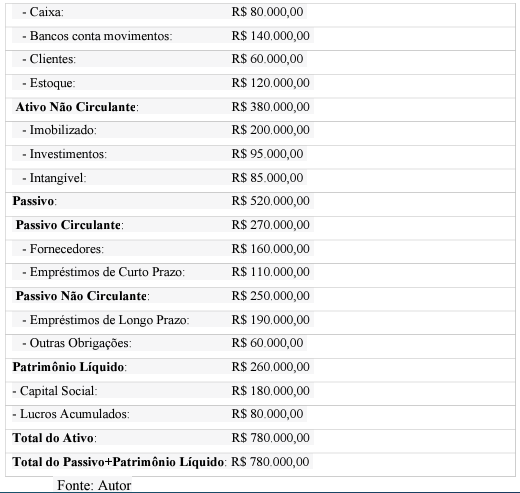

O Balanço Patrimonial (BP) é um documento contábil essencial que reflete a situação financeira de uma empresa em um determinado momento.

Ele revela o valor contábil de todos os ativos, como propriedades e veículos, e também, mostra as obrigações financeiras da empresa, como empréstimos e contas a pagar. A diferença entre os ativos e passivos é o patrimônio líquido, que representa a riqueza dos proprietários da empresa.

O Balanço Patrimonial é importante porque fornece informações essenciais para os investidores, credores e outros interessados em entender a saúde financeira da empresa. Ele ajuda a determinar a capacidade da empresa de cumprir suas obrigações, avaliar a eficiência na gestão dos ativos e entender como o patrimônio líquido da empresa está evoluindo ao longo do tempo.

Segundo Assaf (2006, p. 67):

“ O balanço apresenta a posição patrimonial e financeira de uma empresa em dado momento. A informação que esse demonstrativo fornece é totalmente estática e, muito provavelmente, sua estrutura se apresentará relativamente diferente algum tempo após seu encerramento. No entanto, pelas relevantes informações de tendências que podem ser extraídas de seus diversos grupos de contas, o balanço servirá como elemento de partida indispensável para o conhecimento da situação econômica e financeira de uma empresa. ”

Além disso, o Balanço Patrimonial é uma ferramenta fundamental para a contabilidade financeira e é usado como base para a elaboração de demonstrações financeiras como a Demonstração de Resultados (ou Demonstração de Lucros e Perdas) e a Demonstração dos Fluxos de Caixa, que juntas fornecem uma imagem completa do desempenho financeiro da empresa.

A Demonstração do Resultado do Exercício (DRE) é um relatório contábil que apresenta de forma detalhada todas as receitas e despesas de uma empresa durante um período específico. A DRE começa listando a receita total da empresa e, em seguida, detalha todas as deduções feitas desse valor, culminando na divulgação do lucro ou prejuízo obtido pela empresa ao final desse período.

A DRE é uma ferramenta fundamental para avaliar a rentabilidade de uma empresa, identificar áreas de eficiência e tomar decisões estratégicas. É frequentemente analisada em conjunto com o Balanço Patrimonial e a Demonstração dos Fluxos de Caixa para fornecer uma visão abrangente da saúde financeira da empresa.

Tabela 2: DRE – Ilustrativo

| Empresa Santiago Comércio e Varejo S.A. | |

| Para o 1° trimestre de 2022 | |

| Receita Bruta de Vendas: | R$ 800.000,00 |

| (-) Descontos ou Vendas Canceladas: | R$ 20.000,00 |

| (-) Impostos Sobre Vendas: | R$ 80.000,00 |

| (=) Receita Líquida de Vendas: | R$ 700.000,00 |

| (-) Custo da Mercadoria Vendida: | R$200.000,00 |

| (=) Lucro Bruto: | R$ 500.000,00 |

| (-) Despesas: | R$ 250.000,00 |

| • Despesas operacionais: | R$ 70.000,00 |

| • Despesas Administrativas: | R$ 95.000,00 |

| • Despesas Financeiras: | R$ 85.000,00 |

| (+) Outras Receitas: | R$ 120.000,00 |

| (=) Lucro Líquido antes do: | R$ 370.000,00 |

| Provisão para IRPJ/CSLL: | R$ 8.880,00 |

| Lucro Líquido do Exercício: | R$ 281.200,00 |

Fonte: Autor

“ A demonstração do resultado do exercício visa fornecer, de maneira esquematizada, os resultados (lucro ou prejuízo) auferidos pela empresa em determinado exercício social, os quais são transferidos para contas do patrimônio líquido. O lucro (ou prejuízo) é resultante de receitas, custos e despesas incorridos pela empresa no período e apropriados segundo regime de competência, ou seja, independentemente de que tenham sido esses valores pagos ou recebidos. (ASSAF NETO, 2006, p.84). ”

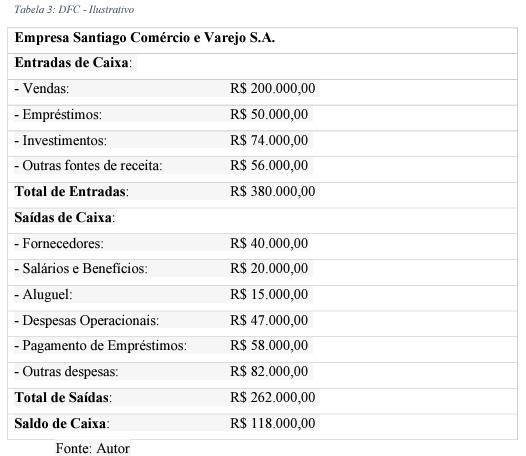

A Demonstração de Fluxo de Caixa é uma ferramenta financeira que mostra as entradas e saídas de dinheiro em uma empresa durante um período específico de tempo. Ele é útil para entender a liquidez e a saúde financeira do negócio.

O método direto é mais simples e direto. Ele lista todas as entradas e saídas de caixa operacionais sem a necessidade de ajustes a partir do lucro líquido.

Tabela 4: DFC(MET DIRETO) – Ilustrativo

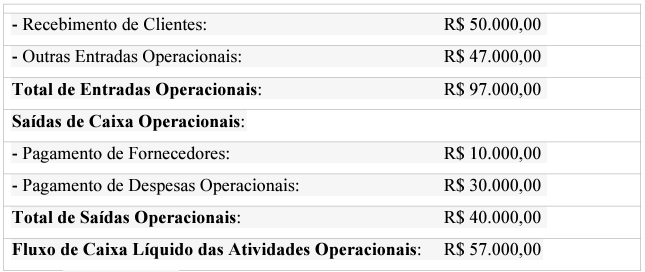

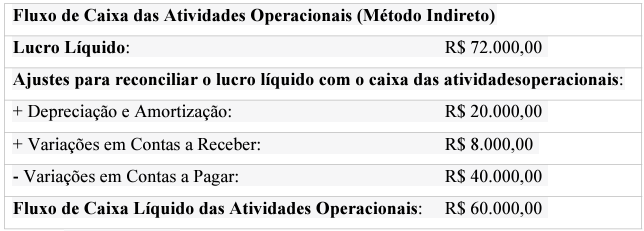

O método indireto começa com o lucro líquido e faz ajustes para transformá-lo no fluxo de caixa proveniente das atividades operacionais.

Tabela 5: DFC(MET INDIRETO) – Ilustrativo

FONTE: Autor

Nas palavras de Griffin (2012, p. 58

” O principal propósito da Demonstração dos Fluxos de Caixa é fornecer informações sobre os recebimentos e pagamentos de uma organização. O segundo proposito é proporcionar ao usuário da demonstração financeira uma compreensão das atividades operacionais, de financiamento e de investimento da organização. “

A partir da promulgação da Lei n. 11.638/2007, a DFC se tornou um requisito obrigatório não apenas para empresas de capital aberto (aquelas que negociam ações na Bolsa de Valores), mas também para todas as empresas que apresentem um patrimônio líquido superior a R$ 2 milhões.

“ § 6º A companhia fechada com patrimônio líquido, na data do balanço, inferior a R$ 2.000.000,00 (dois milhões de reais) não será 18 obrigada à elaboração e publicação da demonstração dos fluxos de caixa. ”

O controle de estoque é uma parte importante da contabilidade de uma empresa, pois envolve o registro e o acompanhamento de todos os itens que uma empresa possui em seu inventário. A contabilidade de estoque tem como objetivo principal registrar, acompanhar e gerenciar as movimentações de estoque, ajudando a empresa a tomar decisões financeiras mais informadas.

De acordo Ching, Hong Yuh, (2010 p.17):

“ O controle de estoque exerce influência muito grande na rentabilidade da empresa. Os estoques absorvem capital que poderia estar sendo investido de outras maneiras, desviam fundos de outros usos potenciais e têm o mesmo custo de capital que qualquer outro projeto de investimento da empresa. Aumentar a rotatividade do estoque libera ativo e economiza o custo de manutenção do inventário. ”

2.2 MICROEMPREENDEDOR INDIVIDUAL

O Microempreendedor Individual (MEI) é um regime tributário simplificado criado pelo governo para facilitar a formalização e regularização de pequenos empreendedores.

De acordo com a lei complementar nº 188 de 2021:

Art. 18-A. § 1°. Para os efeitos desta Lei Complementar, considera-se MEI quem tenha auferido receita bruta, no ano-calendário anterior, de até R$ 81.000,00 (oitenta e um mil reais), que seja optante pelo Simples Nacional e que não esteja impedido de optar pela sistemática prevista neste artigo, e seja empresário individual que se enquadre na definição do art. 966 da Lei nº 10.406, de 10 de janeiro de 2002 (Código Civil) … .

O MEI é destinado a empreendedores individuais que atuam por conta própria, faturando até um determinado limite anual (estabelecido anualmente pelo governo). O MEI pode ser usado por uma ampla variedade de atividades econômicas, como comércio, serviços e indústria.

Para se tornar um MEI, o empreendedor deve fazer um registro no Portal do Empreendedor, fornecendo informações pessoais e da atividade econômica. O processo de registro é gratuito.

Anualmente, o MEI deve fazer a Declaração Anual do Simples Nacional, que consiste em um resumo das receitas obtidas ao longo do ano. Essa declaração é relativamente simples, mas é crucial para manter a regularidade do MEI. O MEI deve pagar mensalmente o Documento de Arrecadação do Simples Nacional (DAS), que inclui os impostos devidos, como o INSS, ICMS (se aplicável) e ISS (se aplicável).

O MEI tem um limite anual de faturamento de R$81.000,00. Se o faturamento exceder esse limite, o empreendedor precisará migrar para outro regime tributário.

Segundo Goulart (2023):

“ DAS é a sigla para Documento de Arrecadação do Simples Nacional. Tratase da guia única de pagamento de impostos pela qual o Microempreendedor Individual (MEI) faz o recolhimento dos seus tributos. Esse documento é acessado de forma online e pode ser pago em qualquer serviço bancário. “

O MEI é dispensado de emitir notas fiscais para pessoas físicas, mas deve emitilas quando presta serviços ou vende produtos para outras empresas. A emissão de notas fiscais é uma parte importante da contabilidade, pois ajuda a documentar as transações comerciais.

“O MEI é dispensado de emitir nota fiscal para consumidor pessoa física, salvo quando for solicitado, em atendimento ao Código de Defesa do Consumidor. Se o destinatário da mercadoria ou serviço for de outra empresa, a emissão de NF é obrigatória, podendo ser realizada pelo/a MEI ou pelo/a destinatário/a.” (gov.br 2022).

Ser um MEI oferece benefícios como a cobertura previdenciária, o acesso a direitos como auxílio-doença e aposentadoria, e a possibilidade de emitir nota fiscal para seus clientes.

De acordo com Rodrigues (2016, p. 575):

”. Dentre as vantagens oferecidas dentro do sistema do MEI destaca-se o registro no Cadastro Nacional de Pessoas Jurídicas (CNPJ), que facilitará a abertura de conta bancária, o pedido de empréstimos e a emissão de notas bens e serviços pelos Poderes Públicos, à tecnologia, ao associativismo e as regras de inclusão. ”

Não podem se tornar Microempreendedores Individuais (MEI) aqueles que ultrapassam o limite anual de faturamento, são sócios em outras empresas, exercem atividades não permitidas para MEI, são servidores públicos, ou não atendem a requisitos legais, como ser maior de idade.

“ Geralmente, quem não pode ser MEI são pessoas que exercem atividades intelectuais como advogados, médicos, dentistas, engenheiros, desenvolvedores de software, programadores, entre outros CNAES que não estão contemplados na tabela do MEI. Além disso, o MEI pode contratar apenas um funcionário e tem um limite relativamente baixo de renda anual: 81 mil reais. ” (Gularte, 2023)

Caso o empreendedor decida encerrar suas atividades como MEI, ele deve fazer o processo de baixa no registro para evitar obrigações futuras.

O MEI é uma opção valiosa para pequenos empreendedores que desejam legalizar suas atividades de forma simples e acessível, garantindo benefícios previdenciários e a oportunidade de crescer gradualmente dentro do ambiente empresarial.

2.3 A CONTABILIDADE PARA O MEI

A contabilidade para o Microempreendedor Individual (MEI) é simplificada em comparação com outras formas de negócios. O MEI possui obrigações contábeis mais básicas, sendo exigido principalmente o registro das receitas mensais. Embora a contabilidade para MEI seja menos complexa do que para outros tipos de empresas, ela ainda é essencial para garantir a regularidade e a sustentabilidade do negócio. Contar com o apoio de um contador especializado em MEI pode ser valioso para assegurar que todas as obrigações estejam sendo cumpridas de forma correta.

De acordo com Chupel et al (2014, p. 66):

“ O microempreendedor é um pequeno empresário que necessita de um apoio em sua empresa, principalmente no tratamento tributário, fiscal e financeiro, pois a contabilidade ampara nas questões de apurar e recolher impostos, taxas, DAS (Documento de Arrecadação Simplificado), tributos e disponibiliza também ferramentas para a formação de preço e margens de lucro.”

A contabilidade é fundamental para o Microempreendedor Individual (MEI) por diversas razões:

O MEI deve manter um registro mensal de suas receitas, ou seja, do dinheiro que entra no negócio. Isso pode ser feito de forma simples, por meio de um controle de caixa ou livro-caixa. Embora não seja uma obrigação formal, é recomendado que o MEI também registre suas despesas. Isso ajuda a ter uma visão mais completa das finanças e a identificar áreas onde pode haver economia.

Segundo Franco (1997, p. 19):

“ (…) registrar, classificar, demonstrar, auditar e analisar todos os fenômenos que ocorrem no patrimônio das entidades, objetivando fornecer informações, interpretações e orientação sobre a composição e as variações do patrimônio, para a tomada de decisões de seus administradores. ”

A contabilidade pode gerar relatórios básicos que ajudam o MEI a entender como o negócio está indo, como as receitas estão variando ao longo do tempo e quais são os principais custos. Manter registros contábeis permite ao MEI entender a saúde financeira do seu negócio, saber quanto está ganhando, quanto está gastando e onde pode economizar. Ter uma contabilidade organizada pode ser crucial ao solicitar empréstimos ou financiamentos, pois demonstra para os bancos que o MEI tem um controle sólido sobre suas finanças.

De acordo com ludícibus, Martins e Gelbcke (2006, p. 48):

Contabilidade é, objetivamente, um sistema de informação e avaliação destinado a prover seus usuários com demonstrações e análises de natureza econômica, financeira, física e de produtividade, com relação à entidade objeto de contabilização:”

Com informações contábeis precisas, o MEI pode tomar decisões mais bem fundamentadas sobre investimentos, expansão do negócio e estratégias futuras. Um contador pode ajudar a evitar multas e penalidades por erros nas declarações fiscais ou por não cumprir os prazos estabelecidos. Manter registros contábeis transmite uma imagem mais profissional, o que pode inspirar confiança nos clientes e fornecedores.

Conforme Marion (2006, p. 23):

“A Contabilidade é o grande instrumento que auxilia a administração a tomar decisões. Na verdade, ela coleta todos os dados econômicos, mensurando-os monetariamente, registrando-os e sumarizando-os em forma de relatórios ou de comunicados, que contribuem sobremancira para a tomada de decisões.”

É importante notar que a contabilidade do MEI é bastante simplificada em comparação com empresas maiores. Isso é uma das principais vantagens de ser um MEI, já que a burocracia é reduzida. No entanto, é fundamental cumprir com as obrigações fiscais e manter registros mínimos para garantir que o negócio esteja em conformidade com a lei.

3 METODOLOGIA

Segundo Trujillo Ferrari (1974), o método científico é uma característica essencial da prática científica, servindo como uma ferramenta fundamental que estrutura inicialmente o pensamento em sistemas e delineia os passos que o cientista segue para alcançar o objetivo científico previamente estabelecido.

Para realização o trabalho foi elaborado uma pesquisa bibliográfica e descritiva, com análise e interpretação de informações e conhecimentos existentes em fontes como livros, artigos, teses, dissertações e outros tipos de publicações acadêmicas. Esse tipo de pesquisa é fundamental em qualquer projeto acadêmico ou científico, pois fornece uma base teórica e contextual para o estudo em questão.

Para Andrade (2010, p. 25):

“A pesquisa bibliográfica é uma habilidade essencial em cursos de graduação, já que serve como o ponto de partida para todas as atividades acadêmicas. Tanto pesquisas de laboratório quanto pesquisas de campo requerem uma pesquisa bibliográfica preliminar. Ela desempenha um papel fundamental em seminários, painéis, debates, resumos críticos e monografias. A pesquisa bibliográfica é indispensável em pesquisas exploratórias, na definição do tema de um trabalho ou pesquisa, no desenvolvimento do assunto, na inclusão de citações e na apresentação das conclusões. Portanto, enquanto nem todos os alunos conduzirão pesquisas em laboratório ou de campo, é igualmente verdade que todos, sem exceção, deverão realizar pesquisas bibliográficas para concluir com êxito os diferentes trabalhos solicitados.”

Uma pesquisa bibliográfica bem conduzida contribui para a fundamentação teórica do trabalho, demonstrando ao leitor a profundidade do conhecimento do autor sobre o tema e a capacidade de contextualizar o estudo no contexto mais amplo da área de pesquisa.

Conforme Gil (1999), as pesquisas descritivas buscam, principalmente, descrever as características de uma população ou fenômeno e estabelecer relações entre variáveis. Uma ampla variedade de estudos se encaixa nessa categoria, destacando-se a adoção de técnicas padronizadas para coletar dados como uma característica marcante.

4 CONSIDERAÇÕES FINAIS

O estudo buscou destacar a importância das ferramentas contábeis para o Microempreendedor Individual (MEI). Ao longo da pesquisa, ficou claro que a contabilidade desempenha um papel crucial na gestão e no sucesso do MEI, proporcionando benefícios que vão além da mera conformidade com as obrigações legais.

Através da análise de diversas fontes bibliográficas, observamos que as ferramentas contábeis oferecem ao MEI um controle financeiro preciso e sistemático, permitindo o registro detalhado das transações comerciais. Essa organização financeira não apenas facilita o acompanhamento da saúde econômica do empreendimento, mas também serve como base sólida para a tomada de decisões estratégicas. Ao compreender as nuances das finanças, o MEI está melhor equipado para tomar decisões fundamentadas, como ajustar preços, otimizar custos e identificar oportunidades de investimento.

Em 2023, o limite de faturamento anual para o MEI é de até R$ 81.000,00. Esse valor é estabelecido pela Receita Federal. Esse limite é um dos critérios fundamentais para a manutenção do MEI, e ultrapassá-lo implica na necessidade de migração para outro regime tributário. É essencial que o MEI compreenda os requisitos e as implicações do limite de faturamento, buscando suporte técnico e contábil. Dessa forma, o empreendedor pode aproveitar ao máximo as vantagens da contabilidade oferecidas pelo MEI, evitando problemas legais e tributários associados à ultrapassagem do limite estabelecido.

A contabilidade, além de atuar como um guia para a gestão financeira, emerge como um instrumento facilitador no cumprimento das obrigações legais. A correta aplicação das práticas contábeis assegura ao MEI a conformidade com as normativas fiscais, evitando potenciais problemas legais e contribuindo para a construção de uma imagem empresarial sólida. Evitar penalidades fiscais e legais é crucial para preservar os recursos financeiros e manter a reputação do negócio.

Outro ponto destacado nas fontes consultadas é a contribuição da contabilidade para o acesso a crédito. Registros contábeis organizados e transparentes aumentam a credibilidade do MEI perante instituições financeiras, ampliando as oportunidades de financiamento para investimentos e expansão do negócio.

Em síntese, este estudo reforça a tese de que as ferramentas contábeis não são apenas instrumentos técnicos, mas aliados estratégicos para o MEI. Ao integrar efetivamente essas ferramentas à rotina do empreendimento, o MEI não apenas cumpre exigências legais, mas cria as condições para uma gestão eficaz, sustentável e orientada para o crescimento. A contabilidade, nesse contexto, emerge como uma disciplina fundamental para a consolidação e prosperidade do Microempreendedor Individual no cenário empresarial.

5 REFERÊNCIA

ANDRADE, M. M. Introdução à metodologia do trabalho científico: elaboração de trabalhos na graduação. São Paulo, SP: Atlas, 2010.

ASSAF NETO, Alexandre. Estrutura e análise de balanços: um enfoque econômico-financeiro. 8. ed. São Paulo: Atlas, 2006. 371 p.

BRASIL. Lei Complementar n. 188, de 31 de dezembro de 2021. Altera a Lei Complementar nº 123, de 14 de dezembro de 2006 (Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte), para modificar a composição e o funcionamento do Comitê Gestor do Simples Nacional (CGSN) e ampliar o âmbito de aplicação de seu regime tributário. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp188.htm. Acesso em: 12 setembro de 2023.

BRASIL. Lei complementar nº 128, de 19 de dezembro de 2008. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp128.htm. Acesso em: 27 de outubro de 2023

BRASIL. Lei nº 11.638, de 28 de dezembro de 2007. Altera e revoga dispositivos da Lei no 6.404, de 15 de dezembro de 1976, e da Lei no 6.385, de 7 de dezembro de 1976, e estende às sociedades de grande porte disposições relativas à elaboração e divulgação de demonstrações financeiras. Disponível em: https://www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11638.htm. Acesso em: 29 de outubro de 2023.

Ching, Hong Yuh. Gestão de estoques na cadeia de logística integrada: Supply chain, 4ª edição. Atlas, 08/2010.

CHUPEL, Jéssica Fernanda; SOBRAL, Elvio; BARELLA, Lauriano Antonio. A importância da contabilidade para microempreendedor individual. Revista Eletrônica da Faculdade de Alta Floresta, v. 3, n. 2, 2014.

CREPALDI, Silvio Aparecido. Contabilidade Gerencial: teoria e prática. 4. ed. São Paulo: Atlas, 2008.

CREPALDI, Silvio Aparecido. Curso básico de contabilidade: resumo da teoria, atendendo às novas demandas da gestão empresarial, exercícios e questões com respostas. 5. ed. São Paulo: Atlas, 2008.

FARAH, Osvaldo Elias; CAVALCANTI, Marly; MARCONDES, Luciana Passos. Empreendedorismo Estratégico. Criação e gestão de pequenas empresas. 2. ed. São Paulo: Cengage Learning, 2010.

Fayol, H. (1976). Administração industrial e geral (9ª ed.). São Paulo: Atlas.

FRANCO, Hilário. Contabilidade geral. 23. ed. São Paulo: Atlas, 1997

GIL, A. C. Métodos e técnicas de pesquisa social. 5.ed. São Paulo: Atlas, 1999.

GRIFFIN, Michael P. Contabilidade e finanças- Série Fundamentos: 1ª Edição. São Paulo: Saraiva, 2012.

GULARTE, Charles. O que é DAS MEI, para que serve e como emitir gratuitamente. Contabilizei, 2023. Disponível em: <https://www.contabilizei.com.br/contabilidade-online/o-que-e-das-mei/>. Acesso em : 11 de outubro de 2023.

GULARTE, Charles. Quem não pode ser MEI? Saiba o que fazer!. Contabilizei, 2023. Disponível em: < https://www.contabilizei.com.br/contabilidadeonline/quem-nao-pode-ser-mei-saiba-o-que-fazer/>. Acesso em : 11 de outubro de 2023.

IUDÍCIBUS, S. de; MARION, J. C.; FARIA, A. C. de. Introdução à Teoria da Contabilidade: Para o nível de graduação.5. ed. São Paulo: Atlas, 2009.

IUDICIBUS, Sérgio de; MARTINS, Eliseu; GELBCKE; Ernesto Rubens. Manual de Contabilidade das Sociedades por Ações: aplicável às demais sociedades. FIPECAFI. 6.Ed. Ver. E atual. – 8. reimpr. – São Paulo: Atlas, 2006.

MARION, José Carlos. Contabilidade Empresarial. 12. ed. São Paulo: Atlas, 2006.

O Microempreendedor Individual/MEI é obrigado a emitir nota fiscal?. Gov.br, 2022. Disponível em: < https://www.gov.br/empresas-e-negocios/ptbr/empreendedor/perguntas-frequentes/nota-fiscal-inscricao-estadual-e-oumunicipal/o-microempreendedor-individual-mei-e-obrigado-1>. Acesso em: 15 de outubro de 2022

RODRIGUES, Aldemir Ortiz. Manual do Imposto de Renda Pessoa Jurídica e Contribuição Social sobre o Lucro Líquido. 1.ed. São Paulo: IOB Sage, 2016.

SANTOS, Fernando de Almeida. Contabilidade com ênfase em micro, pequenas e médias empresas. São Paulo: atlas, 2011.

SIMÕES, Franciedia Santos; MONTEIRO, Ricardo Aladim. Microempreendedor individual: uma análise sobre a importância da contabilidade para o crescimento e consolidação do empreendimento em Caicó/RN. Monografia (Bacharelado) – Universidade Federal do Rio Grande do Norte, Caicó, 2015.

TRUJILLO FERRARI, A. Metodologia da ciência. 3. ed. Rio de Janeiro: Kennedy, 1974.

5 A lei que estabelece o MEI é a lei complementar nº 128/2008. Essa lei institui o MEI como uma categoria empresarial simplificada, com o objetivo de formar pequenos empreendedores, facilitar o acesso a direitos e benefícios previdenciários e promover o empreendedorismo no Brasil.

1 Discente do Curso de Ciências Contábeis do Centro Universitário Fametro (CEUNI). Cursando o 8º Período. E-mail: Gui_farias9@hotmail.com

2 Discente do Curso de Ciências Contábeis do Centro Universitário Fametro (CEUNI). Cursando o 8º Período. E-mail matheusmiranda74@gmail.com

3 Discente do Curso de Ciências Contábeis do Centro Universitário Fametro (CEUNI). Cursando o 8º Período. E-mail: rogers.santiagosouza@gmail.com

4 Orientador – Prof.Esp.MBA Gestão Financeira Contabilidade e Auditoria, Contador, Bacharel em Contabilidade e Direito, E-mail: abensurmanaus2@gmail.com