THE PROCESS OF TRANSPARENCY IN PUBLIC FINANCE: SOCIAL CONTROL

REGISTRO DOI: 10.5281/zenodo.8256841

¹Luciana Nunes de Freitas Kriger

²Rosinei Kriger

³Silvia Teixeira Pinho

Resumo

O presente estudo visa trazer os conceitos de finanças públicas aplicada ao controle social e transparência destes dados, permitindo com que além de o cidadão ter os seus direitos garantidos, consiga verificar as informações que lhe são pertinentes e ter embasamento para evidenciar a eficiência da gestão atual. Para tanto, serão analisados os elementos que permitem esse acompanhamento da gestão financeira pela sociedade, como: Relatório Resumido de Execução Orçamentária e prestação de contas que são elaborados de acordo com as leis vigente do país. O estudo é de caráter qualitativo, documental e bibliográfico, uma vez que se fez necessária a busca de conceitos com embasamentos teóricos de autores conceituados, bem como buscas em sites e outras fontes principalmente relacionados à disponibilização destes documentos para a sociedade. Conclui-se que os instrumentos disponibilizados propiciam o controle social em relação às finanças públicas, disponibilizando as informações necessárias para consultas e informatização das pessoas por meio da aplicação da Lei de responsabilidade Fiscal.

Palavras-chave: Finanças Públicas. Transparência. Controle Social.

Abstract

The present study aims to bring the concepts related to the transparency of public finances, from the perspective of social control, based on the Federal Constitution and the Fiscal Responsibility Law, mainly with regard to the instruments for responsible management, having as precepts a planned action and transparent. To this end, the elements that allow society to monitor financial management will be analyzed, such as the Summary Report of Budget Execution, rendering of accounts and others, which are prepared in accordance with the laws in force in the country. It is observed that this analysis is pertinent, mainly related to the importance of control and governmental actions where there is the participation of society, through consultations and research that are made available. The study will be qualitative, documental and bibliographical, since it will be necessary to search for concepts with theoretical foundations from renowned authors, as well as searches on websites and other sources mainly related to making these documents available to society. As a result, it can be observed that the available instruments provide social control in relation to public finances, providing the necessary information for consultations and computerization of people through the application of the Fiscal Responsibility Law.

Keywords: Public Finance. Transparency. Social Control.

1. INTRODUÇÃO

A partir do século XX, com a institucionalização dos direitos sociais e desenvolvimento dos Estados, surgiu a ideia de controle das finanças públicas por parte da sociedade, principalmente pautadas em um cenário de globalização, fazendo com que se busque a eficiência dos gastos públicos, conforme corroboram Platt Neto (2007) e Silva et al. (2005) . Desta forma, a sociedade tem papel importante sobre os gastos relacionados ao país, não devendo somente se atrelar a essa questão em épocas de eleição, cabendo à estas acompanhar as decisões que são feitas em seu nome para o país como um todo.

Partindo disto, pode-se dizer que o controle social pode ser exercido por grupos ou individualmente por cada cidadão. Falando da questão da coletividade, esta é exercida por meio de conselhos relacionados á boas práticas de políticas públicas. Essa é uma forma de descentralizar a decisão, no qual um grupo de pessoas passa a ter a responsabilidade por tomar as decisões. Além disso, individualmente é possível praticar este controle, pois previne atos que podem ferir contra a sociedade, principalmente em relação aos seus direitos. A título de exemplo, tem-se a lei de Responsabilidade Fiscal, onde as contas prestadas pelo chefe do poder Executivo ficarão disponíveis para consulta de qualquer cidadão.

Levando-se em consideração a relação do controle social com a questão de transparência em relação às finanças públicas, pretende-se responder a seguinte problemática: “Qual a importância do controle social referente às finanças públicas, tendo como referência o direito do cidadão e a Lei de Responsabilidade Fiscal?”.

Diante deste contexto, em relação à problemática instaurada, pretende-se levantar como o controle pode ser efetuado, bem como a disponibilização deste para a sociedade, por meio de portais de transparência do governo e municípios, permitindo a consulta à dados referentes às finanças públicas, fazendo com que as pessoas possam exercer o seu direito de cidadão, conferindo e verificando na onde está sendo direcionado o dinheiro pago na forma de impostos à estas instituições. Desta forma, pautados em leis garantidas pela Constituição Federal, será possível trazer os conceitos de consultas para controle da sociedade, permitindo-lhe que esta utilize deste serviço ao seu favor, principalmente para verificar se as gestões atuais estão sendo eficiente no controle e direcionamento de gastos públicos.

Desta forma o objetivo do estudo, é trazer os conceitos de finanças públicas aplicada ao controle social e transparência destes dados, permitindo com que além de o cidadão ter os seus direitos garantidos, consiga verificar as informações que lhe são pertinentes e ter embasamento para evidenciar a eficiência da gestão atual. Além disso, pretende-se evidenciar os conceitos da Lei de Responsabilidade Fiscal, apresentando os relatórios que são disponíveis para consultas, bem como as prestações de contas do município ou estado. Com isto, será trazido formas de compreender de que forma o controle social pode ser uma importante ferramenta, principalmente formadora de opinião, influenciando na escolha ou permanência dos próximos candidatos para gestão pública.

Em relação à justificativa, entende-se que esta é uma ferramenta auxiliadora e formadora de opinião, onde a partir de consultas sistemática é possível verificar o desempenho da gestão pública, principalmente em relação às finanças públicas, trazendo ao cidadão mais clareza quanto às pessoas que estão responsáveis pela gestão e se estão trabalhando de forma eficiente para melhorias e construção de um ambiente justo.

2. METODOLOGIA

Segundo Mynayo (2013, p. 46) a metodologia requer “mais que uma descrição formal dos métodos e técnicas a serem utilizados, indica as conexões e a leitura operacional que o pesquisador fez do quadro teórico e de seus objetivos de estudo”.

A presente pesquisa é de caráter qualitativo, e de importante relevância em estudos que tenham foco no social, visto que há perceptível aumento nas condicionantes acerca do que está sendo observado.

Gil (2012) destaca a importância do delineamento da pesquisa, a abordagem utilizada nesta pesquisa permite que se analise dados obtidos por meio de levantamento bibliográfico, sem que se tenha a necessidade de desenvolver uma profunda análise a respeito de cada um desses dados. Em relação a essa coleta de dados, será realizada uma pesquisa bibliográfica e documental, e posteriormente será efetivada uma triagem, onde somente serão separados, o material que de fato contribua para a elaboração da pesquisa. Lakatos (2007) afirma que por conta dessa natureza de preocupação com a prática, esse tipo de pesquisa busca, trazer uma contribuição teórica à resolução de problemas técnicos, transformando o saber em saber-fazer, por isso as pesquisas bibliográficas e documentais.

O trabalho apresenta a metodologia da pesquisa bibliográfica, para isto, foi feito o levantamento de dados através de plataformas acadêmicas. Foram encontrados 26 artigos, porém somente 07 estavam dentro dos objetivos da pesquisa. O campo de busca foi: Scielo e Google Acadêmico.

Desta forma, foram adotados livros, artigos científicos e revistas pertinentes à área escolhida para o trabalho, por meio de pesquisas e leituras, cuja finalidade será trazer padrões distintos que possam servir como exemplo e serem trabalhados na sociedade. A escolha de artigos e revistas foi adotada, a fim de que se tragam assuntos mais atuais e novas abordagens, contudo serão utilizados livros também, para trazer um conceito histórico ao tema abordado. O estudo teve caráter qualitativo de cunho descritivo, uma vez que se trata de uma revisão bibliográfica, sendo necessário o cruzamento de todas as pesquisas que forem realizadas acerca do assunto.

3. FUNDAMENTAÇÃO TEÓRICA

3.1. TRANSPARÊNCIA EM FINANÇAS PÚBLICAS

A Constituição Federal de 1988 permitiu com que tivéssemos avanços quanto à criação de mecanismos que promovem a participação popular em relação às decisões do poder público. Neste sentido, Salles (2010) afirma que os instrumentos que foram criados pela Constituição garantem a participação direta do cidadão nos três níveis de governo: estadual, federal e municipal. Eles são instituídos por plebiscito, referendo e as leis de iniciativa popular. A publicidade na administração pública brasileira está estabelecida como princípio no artigo 37 da CF/88 e detalhada em seu § 1º

Cruz et al. (2001), cita que:

A transparência na gestão fiscal é tratada na Lei como um princípio de gestão, que tem por finalidade, entre outros aspectos, franquear ao público acesso a informações relativas às atividades financeiras do Estado e deflagrar, de forma clara e previamente estabelecida, os procedimentos necessários à divulgação dessas informações. (CRUZ et al., 2001, p. 183).

De acordo com Furtado (2009), a partir da edição da Lei Complementar nº 101/2000, mais conhecida como a Lei de Responsabilidade Fiscal, o País passou a adotar um novo regime de gestão dos recursos públicos, com base no planejamento, controle das contas públicas e transparência.

Pode-se dizer que o primeiro passo para alcance de uma boa administração, é o planejamento, onde necessita-se de um certo conhecimento, projeção de receitas e também previsão de riscos, pois algo pode sair fora do esperado em dado momento. Além disso, surge também o Tribunal de Contas, que serve como um auxiliador para o controle interno de cada um dos poderes, bem como para controle da sociedade.

Furtado (2009) evidencia que, “o dever de prestar contas de forma transparente é da própria natureza do ato de administrar recursos alheios”.

Neste contexto, a respeito da transparência, Mendes (2011), evidencia que “a ideia de transparência possui a importante função de fornecer subsídios para o debate acerca das finanças públicas, o que permite uma maior fiscalização das contas públicas por parte dos órgãos competentes e, mais amplamente, da própria sociedade”.

Portanto, é evidente que o princípio de transparência está intimamente ligado à democracia, fazendo com o que acesso às informações, discussões e maior controle sobre as finanças públicas possibilitem maiores exigências quanto à concretização de políticas públicas e responsabilização caso as obrigatoriedades não sejam cumpridas. Judt (2011), afirma que a sociedade ao saber a realidade em que está inserida, o certo e o errado, poderá agir de forma mais efetiva, sendo o conhecimento e informação essenciais para esta conscientização e formação de opinião.

3.2 CONTROLE SOCIAL

Aliado a transparência, tem-se a participação popular, sendo que esta relaciona-se com a conscientização e auxiliadora para tomada de decisão, fazendo que com a participação e discernimento sobre a atual situação na qual aquele individuo está inserido, este poderá tomar melhores decisões. De acordo com Bugarin et al. (2003), a transparência pressupõe, conforme será verificado adiante, a garantia do incentivo à participação da sociedade em audiências públicas e da formação de modelos de orçamentos participativos. Ainda sobre a participação popular, Silva et al. (2005), cita três princípios que sintetizam essa ideia:

a) a participação social promove transparência na deliberação e visibilidade das ações, democratizando o sistema decisório;

b) a participação social permite maior expressão e visibilidade das demandas sociais, provocando um avanço na promoção da igualdade e da equidade nas políticas públicas; e

c) a sociedade, por meio de inúmeros movimentos e formas de associativismo, permeia as ações estatais na defesa e alargamento de direitos, demanda ações e é capaz de executá-las no interesse público. (SILVA et al., 2005, p. 375)

O § 3º do art. 8º da Lei nº 12.527, regulamenta como se deve realizar a divulgação online das informações públicas, sendo importante observar, entre outros requisitos, a necessidade da disponibilização de informações objetivas, com linguagem clara e sem termos de difícil compreensão, para facilitar a análise pelo cidadão leigo. Além disso, ressalta-se aqui a obrigatoriedade de atualização destes dados, bem como a divulgação de meios que permitem o contato, construindo assim uma ponte entre o cidadão a administração, fazendo com que haja interação e que o controle social efetivamente ocorra.

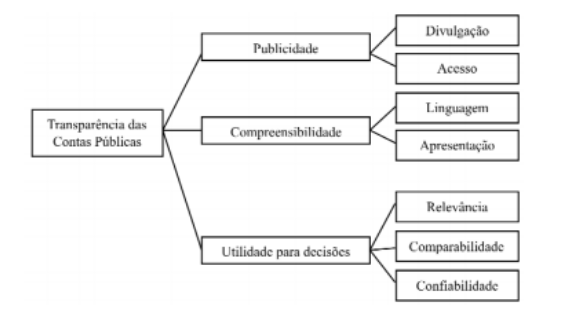

Abaixo, tem-se os elementos de transparência das contas públicas, sendo que divulgação das contas públicas pressupõe o fornecimento de informações confiáveis e relevantes aos interesses dos usuários, apoiando o processo decisório.

Figura 1: Elementos da Transparência das Contas Públicas

Fonte: PLATT NETO et al. (2007)

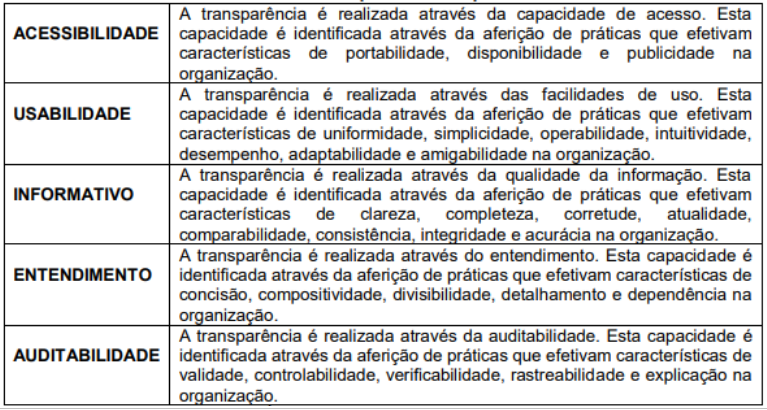

Ainda, segundo Capelli et al. (2010), os princípios da transparência podem ser definidos de acordo com a tabela abaixo:

Tabela 1: Princípios da transparência

Fonte: Capelli et al. (2010)

A partir do exposto, observa-se que a transparência deve abranger todas as atividades realizadas pelos gestores públicos, de forma que a sociedade tenha claro conhecimento do que está sendo realizado, quais os gastos, alocação dos custos e verbas, indo de encontro com a Lei nº 12527 de 18 de novembro de 2011.

Desta forma, pode-se aferir que está intrínseco à democracia a questão da participação da sociedade, o que se interliga à ideia da transparência para controle social, verificando onde estão sendo alocados os aportes financeiros e se estes estão sendo feita de acordo com os interesses e em benefício da população. Este avanço, principalmente em relação a disponibilização de informações e junto á informatização de processos, só tende a trazer benefícios à sociedade, de forma que possam consultar e exigir a boas práticas das políticas públicas e sua aplicação em benefício da comunidade.

4. RESULTADOS E DISCUSSÕES

Ao longo do tempo surgiram vários escândalos envolvendo a administração pública e suas relações, são muitos os casos de desvios de verbas ou mesmo o superfaturamento de algumas despesas. Esses entre outros pontos são os fundamentos principais para que a lei de responsabilidade fiscal ganhe ainda mais força e destaque ao longo dos anos, trazendo aos responsáveis públicos uma visão de exposição total quanto aos valores gastos.

O quadro abaixo mostra os resultados acerca da pesquisa realizada:

Quadro 1: Estudos que Fundamentam a Transparência e a Lei de Responsabilidade Fiscal

Autores Objetivos Resultados Conclusão Platt Neto (2007) e Silva et al. (2005) Discutir o papel da sociedade no controle das finanças públicas com ênfase na globalização. O controle social busca a eficiência dos gastos públicos, permitindo à sociedade acompanhar as decisões governamentais. A sociedade desempenha um papel importante na fiscalização dos gastos públicos em um contexto de globalização. Furtado (2009) Analisar a relação entre transparência, gestão fiscal e a Lei de Responsabilidade Fiscal. A transparência é fundamental para fiscalizar a gestão pública, cumprindo o dever de prestar contas de forma transparente. O princípio de transparência é essencial para a democracia e possibilita maior fiscalização das contas públicas. Mendes (2011) Explorar a importância da transparência no debate e fiscalização das finanças públicas. A transparência fornece subsídios para a fiscalização das contas públicas pela sociedade. O conhecimento e informação fornecidos pela transparência são essenciais para a conscientização e formação de opinião. Bugarin et al. (2003) e Silva et al. (2005) Analisar a participação popular como complemento à transparência na gestão pública. A participação social promove transparência nas ações governamentais e avança na promoção da igualdade nas políticas públicas. A participação da sociedade é fundamental para a democracia e permite maior controle sobre as políticas públicas. Capelli et al. (2010) Definir os princípios da transparência nas contas públicas. Os princípios da transparência abrangem todas as atividades dos gestores públicos, fornecendo informações relevantes para a sociedade. A transparência deve abranger todas as atividades dos gestores públicos para que a sociedade tenha claro conhecimento.

Fonte: Do autor (2023)

Os danos causados por essa prática pode ser percebido em diversas áreas, tais como saúde, educação e principalmente segurança. Por se considerarem pessoas acima de qualquer suspeita e como poderes bem representativos os políticos realizam as suas atividades sem o menor pudor do que a mesma representa.

Grande parte das questões sociais vividas em nosso país é reflexo principalmente do desvio de valores que deveriam ser repassados para uma melhor execução das áreas necessárias ao desenvolvimento social, a falta de determinados recursos na saúde e educação nos últimos anos levam os cidadãos brasileiros a uma reflexão do que os mesmos podem realizar para terem um país melhor, mais estável economicamente e principalmente um desenvolvimento eficiente das principais necessidades sociais.

Ao realizar qualquer procedimento com o dinheiro público torna-se necessário por meio da lei de responsabilidade fiscal um total cuidado, procurando sempre o aplicar da melhor maneira possível e sempre favorecer aos cidadãos. O procedimento de responsabilidade busca dar aos representantes assim como aos órgãos públicos a responsabilidade de lidar com dinheiro público, respondendo os mesmos pelas ações contrarias as descritas na lei de responsabilidade fiscal, uma vez que a lei apresenta de forma clara os pontos a serem cumpridos por todo e qualquer órgão (AZEVEDO, 2006).

Por meio da responsabilidade fiscal podemos tomar conhecimento dos mínimos detalhes, como também analisar se os fatos contidos nos demonstrativos fixados em sites ou meios de comunicação estão realmente expressando a verdade. Vale ressaltar que são inúmeros o caso de valores descritos de forma arbitraria, sendo depois aberto processo pelo órgão fiscalizador para realizar o procedimento de apuração dos fatos apresentados e dos valores gastos efetivamente.

Dessa maneira a aplicação da responsabilidade fiscal aos órgãos ou entes públicos se torna hoje uma das principais ferramentas para a sociedade, uma vez que por meio da mesma podemos observar todo o comportamento financeiro de determinados representantes públicos. Caso o mesmo venha a apresentar um comportamento contrário ao esperado os cidadãos por meio da responsabilidade fiscal podem cobrar certas medidas junto ao poder judiciário ou mesmo apresentar em forma de relatório as observações realizadas ao tribunal eleitoral cobrando dessa forma uma explicação de tal governante.

Para os órgãos ou entidades públicas que visam realizar uma boa responsabilidade fiscal a pratica pode ser um grande diferencial entre os mesmos e os demais, procurar realizar os procedimentos de forma clara e sem levar vantagem sobre os contratos ou ações financeiras realizadas pode ser o primeiro grande passo para o sucesso do procedimento de responsabilidade fiscal. São as más práticas ou ações envolvendo o dinheiro público em nosso país que ressaltam a importância do procedimento de responsabilidade fiscal. (AZEVEDO, 2006)

Atualmente, a corrupção no Brasil inspira múltiplas análises e debates, o que causa uma sensação de mal-estar coletivo, que se alia a um clamor por esclarecimentos e explicações. Curiosamente, essa situação ocorre de modo concomitante à comemoração pelo mais longo ciclo de vida democrática da história do Brasil. Tal ciclo já chega aos trinta anos e marca um avanço conquistado à duras penas, porém, hoje, encontra-se ameaçado. Devido ao fato de a corrupção ser um produto histórico-cultural, é importante que não seja negligenciada ou banalizada, devendo o seu combate estar entre as principais pautas das políticas públicas, tendo em vista suas implicações na sociedade.

O discurso de corrupção ganhou devida notoriedade no começo do século XXI. Para Speck (2000), os três indicadores mais utilizados para mensurar a corrupção são: informações advindas de pesquisas realizadas entre os cidadãos, escândalos de corrupção expostos por veículos midiáticos e as condenações procedentes do Direito Penal. O primeiro indicador exposto no presente parágrafo, ao olhar de Speck (2000), obtém informações individuais dos cidadãos pesquisados a respeito da corrupção em sua sociedade, dessa forma pode-se alcançar um entendimento moral a respeito da corrupção. Além disso, alcança-se informações de práticas de corrupção dos indivíduos.

Por meio dessa lei se reconhece a indissociabilidade entre Estado e economia e se definem princípios constitucionais que orientarão as relações entre a Administração Pública e o desenvolvimento econômico pautado na livre iniciativa e na valorização do trabalho humano.

No que diz respeito ao trabalho, representa um atributo próprio da condição humana. No cerne da concepção capitalista, o trabalho encontra uma cisão entre o planejamento e a execução. Essa cisão de base racional instrumental, atende aos fins do capital, levando o trabalho a assumir uma concepção negativa, de conotação de sofrimento, pois poderá desaparecer enquanto um direito do Estado de bem-estar social. Além disso, a partir desta pretende-se diminuir os índices de problemas relacionados ao processo licitatório e a corrupção no setor público.

As sucessivas reformas de paradigmas que afetam a organização do trabalho devem ser entendidas como necessidade do mercado, que exige constantes alterações ideológicas e operacionais para garantir a competitividade e a produtividade necessárias à manutenção da ordem capitalista. Tem-se no trabalho a ação orientadora para um determinado fim, o fundamento da natureza humana, fonte de realização das potencialidades da natureza social do ser humano (GRANEMANN, 2009).

Se compreende que o Estado é responsável por manter a ordem, a justiça e o bem-estar social, sendo responsável pela legislação, administração e julgamento de conflitos que ameaçam a sociedade.

Hofling (2001), analisando os fatores que se relacionam à política pública, afirmou que estão circunscritos dentro do Estado, pois ao mesmo tempo em que são implementados, se desenvolvem no interior deste. Portanto, as políticas públicas são de responsabilidade do Estado “quanto à implementação e manutenção [das políticas públicas] a partir de um processo de tomada de decisões que envolve órgãos públicos, diferentes organismos e agentes da sociedade relacionados à política implementada” (HOFLING, 2001, p. 31).

5. CONSIDERAÇÕES FINAIS

De acordo com o exposto neste estudo, pode-se evidenciar que é de suma importância a questão da transparência, bem como o método da disponibilização desta, tendo em vista a era digital e consequentemente a velocidade pela qual essas informações chegam e são passadas adiante. O acesso á informação é algo que não pode ser deixado de lado, pois se permite que seja observada a gestão fiscal, auferindo o direito do exercício democrático.

Realizando o controle das finanças públicas, o cidadão poderá exigir a implantação e verificar a implantação de políticas públicas, e também se estas sendo aplicadas de forma correta, e caso não estejam cobrar a responsabilização sobre estas. Isso faz com que seja desconstruída a ideia do cidadão como uma mera pessoa que somente deve votar e escolher quem tomará as decisões por ele, fazendo com que haja interação, discussões, participações e inclusive cobranças em relação ao que não está sendo feito pela gestão atual. Além disso, a participação do cidadão faz com que esse veja a realidade de quem ele colocou no poder para o representar com o seu voto, observando se este cumpre o que havia prometido, se as verbas são destinadas da forma correta, ou seja, se ele realmente está sendo representado, e caso não esteja, este tem provas concretas que o induzem a muitas vezes não errar novamente na sua escolha.

Neste sentido, a criação de portais de transparência, é um instrumento de relevância do Governo, pois permite uma gestão dos recursos públicos e um maior controle. Isso evidencia que há uma modernização presente inclusive em setores que desde os tempos remotos pregavam pelo conservadorismo, tornando-se compatível com as demandas da sociedade, principalmente tendo em vista a informatização e o advento da globalização, que trouxe consigo uma gama de ferramentas e tecnologias que podem e devem ser utilizadas em benefício do cidadão.

Conclui-se, portanto, que há muito ainda o que ser feito, porém com o avanço das tecnologias isso tende a evoluir ainda mais, permitindo a participação popular cada vez mais. Ressalta-se aqui o papel importante que o cidadão tem, principalmente em relação a conscientização do momento que este vive, onde as atitudes feitas agora, refletem no futuro, fazendo com que mudanças sociais e no Poder Público, permitam uma prestação de serviço mais eficaz e transparente o possível.

REFERÊNCIAS

AZEVEDO, B. M. O processo orçamentário brasileiro pós 1994. 2006. 183 f. Dissertação (Mestrado em Economia) – Universidade de Brasília. Brasília, 2006.

BRAGA, M. V. A. A auditoria governamental como instrumento de promoção da transparência. Jornal de Políticas Educacionais, Curitiba, n. 9, p. 51-60, jan./jun. 2011. Disponível em: https://revistas.ufpr.br/jpe/article/ view/25176/16823. Acesso em: 07/07/2023.

BRASIL. Constituição (1988). Constituição da República Federativa do Brasil: promulgada em 5 de outubro de 1988.

BRASIL. Lei complementar nº 101, de 4 de maio de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/LCP/. Acesso em: 07/07/2023.

BRASIL. Lei complementar nº 131, de 27 de maio de 2009. Acrescenta dispositivos à Lei Complementar nº 101, de 4 de maio de 2000, e dá outras providências, a fim de determinar a disponibilização, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira da União, dos Estados, do Distrito Federal e dos Municípios. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/LCP/Lcp101.htm>. Acesso em: 08/07/2023.

BRASIL. Lei nº 12.527, de 18 de novembro de 2011. Regula o acesso a informações previsto no inciso XXXIII do art. 5º, no inciso II do § 3º do art. 37 e no § 2º do art. 216 da Constituição Federal; altera a Lei nº 8.112, de 11 de dezembro de 1990; revoga a Lei nº 11.111, de 5 de maio de 2005, e dispositivos da Lei nº 8.159, de 8 de janeiro de 1991; e dá outras providências. Disponível em: <http://www.jusbrasil.com.br/legislacao/1029987/lei-12527-11>. Acesso em:08/07/2023.

BUGARIN, Maurício Soares; VIEIRA, Laércio Mendes; GARCIA, Leice Maria. Controle social dos gastos públicos no Brasil: instituições oficiais, controle social e um mecanismo para ampliar o envolvimento da sociedade. Rio de Janeiro: Konrad-Adanauer-Stiftung, 2003.

CAPPELLI, Cláudia; LEITE, Júlio Cesar Sampaio do Prado; ARAÙJO, Renata Mendes. A importância de um modelo de estágios para avaliar transparência. Revista do Tribunal de Contas do Município do Rio de Janeiro, Rio de Janeiro, RJ, nº 45- Setembro de 2010. Mensal.

CRUZ, Flávio da et al. Lei de responsabilidade fiscal comentada: Lei Complementar nº 101, de 4 de maio de 2000. 2. ed. São Paulo: Atlas, 2001. 346 p.

FURTADO, Caldas J. R. Elementos de direito financeiro. Belo Horizonte: Fórum, 2009.

GIL, Antônio Carlos. Como elaborar projeto de pesquisa. 4. ed. São Paulo: Atlas, 2012.

HOFLING, Eloisa de Mattos, Estado e Políticas Públicas Sociais. Caderno Cedes, ano XXI, nº 55, p. 30-41, nov. 2001. INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA. Disponível em: https://cidades.ibge.gov.br/brasil/rn/almino-afonso/panorama. Acesso em: 10/07/2023.

JUDT, Tony. O mal ronda a terra. Trad. Celso Nogueira. Rio de Janeiro: Objetiva, 2011.

LAKATOS, Eva Maria; MARCONI, M. de A. Fundamentos de metodologia científica. 5. reimp. São Paulo: Atlas, v. 310, 2007.

MATIAS-PEREIRA, J. A governança corporativa aplicada no setor público brasileiro. Revista APGS: Administração Pública e Gestão Social, Viçosa, v. 2, n. 1, p. 110-135, jan./mar. 2010. Disponível em: https://repositorio.unb.br/handle/10482/5974. Acesso em: 13/07/2023.

MENDES, Gilmar Ferreira. Arts. 48 a 59. In: MARTINS, Ives Gandra da Silva;

NASCIMENTO, Carlos Vander. Comentários à lei de responsabilidade fiscal. 5. ed. São Paulo: Saraiva, 2011.

MINAYO, M.C.S.; DESLANDES, S. F. Pesquisa social: teoria, método e criatividade. 33.ed.rev.atual. Petrópolis: Vozes,2013.

PLATT NETO, Orion Augusto; CRUZ, Flávio da; ROLIM ENSSLIN, Sandra; ENSSLIN, Leonardo. Publicidade e Transparência das Contas Públicas: obrigatoriedade e abrangência desses princípios na administração pública brasileira. Contabilidade Vista & Revista, vol. 18, núm. 1, p. 75-94, 2007.

SALLES, Helena de Mota. Gestão Democrática e Participativa. Florianópolis,UFSC/CAPES, 2010.

SILVA, F.B., JACCOUD, L., & BEGHIN, N. Políticas sociais no Brasil: participação social, conselhos e parcerias. In: JACCOUD, L. (Org.). Questão social e políticas sociais no Brasil contemporâneo. Brasília: Ipea, 373-407, 2005.

SPECK, B.W. Mensurando a corrupção: uma revisão de dados provenientes de pesquisas empíricas. Cadernos Adenauer 10: Os custos da corrupção. São Paulo: Fundação Konrad Adenauer, 2000.

¹Discente do Curso Superior de Tecnologia em Gestão Pública do Instituto Federal de Rondônia Campus Porto Velho Zona Norte. e-mail: luciana_ibn@hotmail.com

²Discente do Curso Superior de Tecnologia em Gestão Pública do Instituto Federal de Rondônia Campus Porto Velho Zona Norte. e-mail: krigerpm1979@gmail.com

³Docente do Curso Superior de Tecnologia em Gestão Pública do Instituto Federal de Rondônia Camus Porto Velho Zona Norte. Doutora em Ciências (EEFE-USP). e-mail: silvia@unir.br