REGISTRO DOI: 10.69849/revistaft/fa10202509121601

Mário Flávio Felicio Teodoro

Orientador: Prof. Dr. Eder Raul

RESUMO

A presente monografia analisa a abusividade de cláusulas em contratos de credenciamento de pagamentos digitais, explorando a relação jurídica entre credenciadoras e estabelecimentos comerciais no contexto brasileiro. Com o crescente uso dos cartões de crédito e débito como meios de pagamento, os comerciantes passaram a depender significativamente das operadoras de cartões, enfrentando, entretanto, desafios contratuais que envolvem taxas elevadas, estornos injustificados, fraudes e cláusulas restritivas.

A pesquisa inicialmente discute o funcionamento dos contratos de credenciamento, detalhando o papel dos emissores, adquirentes e bandeiras, além dos mecanismos utilizados para assegurar os pagamentos e os prazos de liquidação. Em seguida, aborda os impactos financeiros decorrentes da inadimplência e da contestação de transações (chargebacks), destacando a ausência de um sistema de defesa eficaz para os lojistas frente às operadoras. A análise também se estende às falhas na conciliação financeira e ao aumento da dependência de antecipações de recebíveis, práticas que acabam agravando a situação financeira dos estabelecimentos.

No âmbito jurídico, são abordadas as cláusulas contratuais abusivas, especialmente aquelas que limitam a responsabilidade das credenciadoras e transferem riscos desproporcionais aos comerciantes. Por meio de uma abordagem crítica, o trabalho propõe estratégias para minimizar os prejuízos causados por práticas abusivas, incluindo a adoção de auditorias financeiras, renegociação de taxas e o fortalecimento da mediação de conflitos. Além disso, sugere-se um maior rigor na regulação do setor, com vistas a equilibrar a relação comercial entre credenciadoras e lojistas, protegendo a saúde financeira dos pequenos e médios empresários.

Palavras-chave: contratos de credenciamento, pagamentos digitais, abusividade de cláusulas, chargebacks, credenciadoras, inadimplência, regulação jurídica.

1. INTRODUÇÃO

A expressão “contrato de pagamentos digitais” é amplamente utilizada para designar tanto o contrato de emissão quanto o contrato de credenciamento. Neste artigo, a expressão “contrato de credenciamento” será utilizada especificamente para referir-se ao acordo celebrado entre a credenciadora e o fornecedor de bens e/ou serviços, denominado “estabelecimento”. Por outro lado, o “contrato de emissão” designará o contrato celebrado entre a sociedade empresária emissora do cartão de crédito e o titular ou portador do cartão.

Desde o início, é importante destacar que a expressão “estabelecimento”, nesses contratos, é utilizada de forma não técnica. Tradicionalmente, “estabelecimento” refere-se ao conjunto de bens materiais e imateriais utilizados para o exercício da empresa. No entanto, nos contratos de credenciamento, essa expressão é personificada e equiparada à própria sociedade empresária. Portanto, ao longo deste texto, “estabelecimento” será utilizada com esse sentido ampliado, e não com seu significado técnico original.

O objetivo deste trabalho é analisar o contrato de credenciamento, focando na relação entre o estabelecimento e a credenciadora. Busca-se, ao longo deste artigo, dissecar a relação entre essas duas partes do sistema de cartões de crédito, identificando as principais cláusulas desse contrato e os abusos frequentemente praticados pelas credenciadoras. Para detalhar esses pontos, será utilizado como referência o contrato de credenciamento celebrado com a CIELO, que apresenta semelhanças com o contrato da REDE, divergindo apenas em algumas denominações e na forma de redação. Portanto, o estudo do contrato da CIELO proporcionará resultados equivalentes aos de um estudo baseado no contrato da REDE.

A presente pesquisa parte do seguinte problema jurídico: Em que medida as cláusulas contratuais impostas pelas credenciadoras de meios de pagamento configuram abusividade, à luz do Código de Defesa do Consumidor e dos princípios contratuais do Código Civil, especialmente no que se refere à função social do contrato e à boa-fé objetiva?

2. OBJETIVO GERAL

O presente trabalho tem como objetivo analisar o impacto do uso de cartões de crédito na segurança financeira dos estabelecimentos comerciais no Brasil, avaliando tanto os benefícios proporcionados quanto os desafios enfrentados. Pretende-se, ainda, investigar os principais obstáculos relacionados à inadimplência, mesmo quando o pagamento é realizado via cartão de crédito, identificando os fatores que dificultam a resolução desses problemas. Além disso, será examinado o papel dos emissores de cartões no cumprimento das suas responsabilidades financeiras perante os estabelecimentos, bem como as consequências para as empresas quando essas obrigações não são adequadamente atendidas. Por fim, o trabalho buscará identificar os fatores que comprometem o uso eficiente dos cartões de crédito no dia a dia dos estabelecimentos comerciais e propor soluções práticas para otimizar essa prática, visando minimizar problemas financeiros.

3. OBJETIVOS ESPECÍFICOS

- Em que medida os estabelecimentos compreendem as taxas e condições impostas pelas operadoras de cartão de crédito?

- Quais são os principais problemas que os comerciantes enfrentam com fraudes em transações de cartão de crédito?

- Por que os estabelecimentos continuam a enfrentar inadimplência, mesmo com a garantia de pagamento pelos emissores de cartões?

- Quais são os principais obstáculos que os comerciantes enfrentam ao lidar com a operadora de cartão em casos de inadimplência?

4. JUSTIFICATIVA

O estudo do tema é relevante em razão de os pagamentos digitais terem se tornado um importante meio de pagamento, fato que obriga os fornecedores de bens e serviços a se credenciarem ao sistema de pagamentos digitais. Caso contrario, as vendas dos estabelecimentos ficam limitadas a aqueles clientes que ainda utilizam cheque ou preferem comprar utilizando dinheiro em espécie. O uso dos pagamentos digitais em todo o mundo tem crescido a cada ano em razão da segurança que oferece para o consumidor e para o fornecedor, que não precisam ter em suas mãos dinheiro em espécie na hora de efetuar compras.

5. METODOLOGIA DA PESQUISA

A metodologia proposta visa uma abordagem detalhada e crítica sobre os contratos de credenciamento em pagamentos digitais, especialmente no contexto das relações entre estabelecimentos e credenciadoras. Serão utilizados os seguintes métodos:

Pesquisa Bibliográfica: Revisão de literatura jurídica e econômica para fundamentar o entendimento sobre contratos de credenciamento, abusividade de taxas e o papel das credenciadoras no mercado de pagamentos digitais. Fontes como livros, artigos acadêmicos, decisões judiciais e jurisprudência do STJ serão estudadas.

Estudo de Caso: Análise do contrato de credenciamento da CIELO, comparando suas cláusulas com as do contrato da REDE, visando identificar práticas e cláusulas que podem configurar abusividade de taxas. As semelhanças entre esses contratos permitem uma análise que poderá ser generalizada para outras credenciadoras.

Entrevistas com Comerciantes: Entrevistas semiestruturadas com proprietários de estabelecimentos que utilizam máquinas de cartão de crédito para avaliar sua compreensão das taxas e das dificuldades enfrentadas com fraudes, inadimplência e cobranças.

Análise Jurídica e Econômica: Será feita uma análise crítica dos dispositivos contratuais e sua interpretação à luz da legislação brasileira, com foco no Código de Defesa do Consumidor e no Código Civil. A análise incluirá a aplicação dos princípios da boa-fé objetiva e da função social dos contratos.

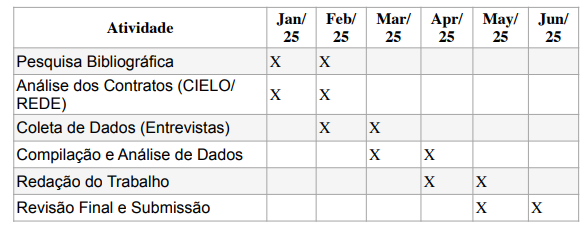

6. CRONOGRAMA

CAPÍTULO 1 – A Compreensão dos Estabelecimentos sobre as Taxas e Condições das Operadoras de Cartão de Crédito

A consequência dessa lacuna de conhecimento é evidente na gestão financeira dos estabelecimentos. A falta de compreensão sobre as taxas aplicadas pelas operadoras impacta negativamente a margem de lucro, principalmente em setores com baixa rentabilidade, onde qualquer custo adicional pode comprometer a viabilidade do negócio. Além disso, a dificuldade em calcular precisamente os custos das transações compromete a formação dos preços dos produtos e serviços, gerando distorções que podem afetar a competitividade no mercado. Em alguns casos, a falta de controle sobre as taxas pode induzir os comerciantes a recorrerem à antecipação de recebíveis sem uma avaliação criteriosa dos custos, criando um ciclo de endividamento que agrava a situação financeira do negócio.

Para reverter esse quadro, é imprescindível que os gestores adotem estratégias para aprimorar a compreensão e a gestão das taxas impostas pelas operadoras de cartão de crédito. Investir em educação financeira é uma das principais medidas que podem ser adotadas, garantindo que os empresários tenham condições de interpretar contratos e negociar condições mais favoráveis. Além disso, a utilização de softwares de auditoria e conciliação de pagamentos se mostra eficaz para o controle das cobranças e para a identificação de inconsistências nas tarifas aplicadas. Negociar melhores condições com as operadoras também é uma prática recomendada, especialmente para empresas com alto volume de transações, que podem conseguir taxas mais competitivas e condições personalizadas.

Dessa forma, a compreensão aprofundada das taxas e condições impostas pelas operadoras de cartão de crédito emerge como um elemento central para a gestão financeira estratégica dos estabelecimentos comerciais. A adoção de práticas que visem à educação financeira, à implementação de ferramentas de controle e à negociação ativa das condições contratuais contribui não apenas para a redução dos custos operacionais, mas também para o fortalecimento da estrutura financeira das empresas. Assim, ao compreender plenamente as tarifas aplicadas, os empresários não apenas otimizam sua lucratividade, mas também desenvolvem um posicionamento mais competitivo no mercado.

Capítulo 2 – Principais Desafios Relacionados a Fraudes, Contestações e Vulnerabilidades no Uso de Cartões

A adoção dos cartões como principal forma de pagamento trouxe vantagens significativas, como agilidade nas transações e facilidade de gerenciamento financeiro. No entanto, também introduziu desafios expressivos que afetam diretamente a lucratividade das empresas. Neste contexto, questões como chargebacks, fraudes e erros de processamento emergem como fatores críticos que podem comprometer a saúde financeira dos negócios. Este capítulo explora esses desafios, destacando os principais problemas e como as empresas podem mitigá-los.

Os chargebacks, por exemplo, ocorrem quando um cliente contesta uma transação, alegando fraude, insatisfação com o produto ou serviço ou erro no valor cobrado. Essa situação gera prejuízos diretos, uma vez que a empresa pode perder o valor do produto vendido e ainda incorrer em taxas administrativas adicionais. Entre as razões mais comuns para a ocorrência de chargebacks estão a fraude ou transação não reconhecida pelo cliente, insatisfação com o produto ou serviço entregue e erros administrativos ou de processamento. Para reduzir o impacto dos chargebacks, as empresas podem adotar ferramentas de monitoramento antifraude, documentar todas as etapas de vendas e entregas e oferecer suporte eficiente para a resolução rápida de problemas.

Outro desafio recorrente envolve as fraudes com cartões, prática que se intensificou com o avanço das transações online. Golpistas utilizam cartões clonados ou roubados para realizar compras, o que resulta em prejuízos significativos para os estabelecimentos. As fraudes mais comuns incluem o uso indevido de cartões roubados ou clonados, a fraude em e-commerce por meio de informações obtidas ilegalmente e a utilização de dados sensíveis para transações não autorizadas. Nesse cenário, a implementação de autenticação multifatorial, validações adicionais e o uso de sistemas avançados de inteligência artificial para detectar comportamentos anormais são medidas fundamentais para a mitigação desses riscos.

Além das fraudes explícitas, os erros no processamento das transações também representam um desafio considerável para os comerciantes. Muitas vezes, as adquirentes aplicam taxas incorretas ou realizam cobranças duplicadas, resultando em perdas financeiras que podem passar despercebidas por longos períodos. Auditorias especializadas frequentemente identificam perdas entre 3% a 8% devido a esses erros. Para proteger a receita, recomenda-se a realização de auditorias regulares nos últimos 60 meses das transações, além da implementação de ferramentas automatizadas de auditoria e conciliação, como o AudtaxCard, que permite identificar inconsistências e corrigir cobranças indevidas de forma proativa.

A segurança nas transações com cartões, por sua vez, envolve tanto a proteção contra fraudes quanto a implementação de medidas de governança financeira eficazes. Sistemas desatualizados, falhas no treinamento das equipes e vulnerabilidades tecnológicas são portas de entrada para ataques que podem comprometer dados financeiros e a integridade dos processos. Para mitigar esses riscos, as empresas devem investir na atualização constante dos sistemas e softwares, realizar auditorias periódicas e promover o treinamento contínuo das equipes sobre segurança cibernética e boas práticas financeiras.

Por fim, o gerenciamento e a conciliação de pagamentos se destacam como um desafio crítico para empresas que utilizam múltiplos meios de pagamento, como crédito, débito, PIX e plataformas de marketplace. A falta de controle sobre essas transações pode resultar em prejuízos significativos, tanto no fluxo de caixa quanto na conformidade fiscal. Nesse sentido, o uso de soluções integradas e softwares automatizados que monitoram continuamente as transações e alertam sobre divergências rapidamente são fundamentais para evitar perdas financeiras e garantir a acurácia dos registros contábeis.

O cenário atual exige que as empresas não apenas compreendam os custos envolvidos nas transações com cartões, mas também implementem práticas de controle, auditoria e governança financeira que possam mitigar riscos e maximizar a rentabilidade. A adoção de tecnologias avançadas, aliada à educação contínua das equipes e à negociação ativa com as adquirentes, pode não apenas minimizar perdas, mas também fortalecer a estrutura financeira dos estabelecimentos, criando um ambiente mais seguro e rentável para as operações comerciais.

CAPÍTULO 3 – O PARADOXO DA INADIMPLÊNCIA NOS ESTABELECIMENTOS COMERCIAIS: LIMITES DA GARANTIA DE PAGAMENTO PELOS EMISSORES DE CARTÕES

A inadimplência é um desafio recorrente para os estabelecimentos comerciais, mesmo em um cenário no qual os pagamentos com cartões de crédito e débito são, teoricamente, garantidos pelos emissores. Essa aparente contradição levanta questões sobre os fatores estruturais, operacionais e financeiros que perpetuam esse problema. Assim, este capítulo busca analisar as razões pelas quais os estabelecimentos continuam enfrentando inadimplência, apesar das garantias oferecidas pelo sistema de pagamentos eletrônicos.

O uso de cartões de crédito e débito consolidou-se como uma das principais formas de pagamento no varejo, envolvendo um sistema complexo de agentes como emissores, adquirentes, subadquirentes e bandeiras, cada qual com um papel específico na liquidação das transações financeiras. A garantia de pagamento oferecida pelos emissores assegura que o valor da venda será repassado ao comerciante, independentemente da adimplência do portador do cartão. Contudo, essa garantia não é absoluta, uma vez que está sujeita a prazos de liquidação, taxas e riscos operacionais.

Os prazos de liquidação variam de acordo com o meio de pagamento. No caso dos cartões de crédito, o intervalo entre a venda e o recebimento pode se estender de 28 a 30 dias, a menos que o comerciante opte pela antecipação de recebíveis, o que implica custos adicionais. Já os pagamentos via débito são processados mais rapidamente, mas ainda podem levar até dois dias úteis para a liquidação. Esse intervalo pode comprometer o fluxo de caixa dos estabelecimentos, especialmente aqueles com baixa margem de lucro e alta dependência de capital de giro.

O chargeback, ou estorno de pagamento, é um dos principais riscos associados às transações com cartões. Esse mecanismo permite que o cliente conteste uma compra, levando à reversão do valor pago. As razões para a ocorrência de chargebacks são variadas, incluindo fraudes em transações não reconhecidas pelo cliente, erros na operação de pagamento e insatisfação do consumidor com o produto ou serviço entregue. A ausência de um controle eficaz sobre esses processos pode resultar não apenas na perda do valor da venda, mas também na incidência de taxas adicionais cobradas pelas adquirentes.

Apesar da aparente segurança proporcionada pelos emissores, diversos fatores estruturais e operacionais contribuem para que os estabelecimentos comerciais continuem enfrentando dificuldades financeiras. A gestão ineficiente do fluxo de caixa, por exemplo, pode levar ao descompasso financeiro, resultando na necessidade de recorrer a empréstimos ou antecipações de recebíveis, o que aumenta os custos operacionais. Da mesma forma, a dependência excessiva de pagamentos parcelados no Brasil, prática comum no varejo, gera um desequilíbrio financeiro ao longo do tempo, agravando a situação de caixa dos comerciantes.

Além disso, as taxas elevadas cobradas pelas adquirentes, bandeiras e subadquirentes reduzem significativamente a margem de lucro dos estabelecimentos, tornando a gestão financeira mais desafiadora. Esses custos incluem taxas de desconto, custos de antecipação de recebíveis e tarifas administrativas, os quais, se não monitorados de forma rigorosa, podem impactar negativamente a sustentabilidade financeira do negócio.

Outra questão relevante diz respeito às falhas na conciliação financeira. Muitos estabelecimentos não realizam a conciliação adequada dos valores recebidos, o que pode resultar em discrepâncias financeiras e até mesmo na perda de recursos por cobranças indevidas. A implementação de ferramentas automatizadas para conciliação, como o AudtaxCard, permite o monitoramento contínuo das transações, alertando sobre divergências e evitando perdas financeiras.

As consequências da inadimplência são severas, afetando diretamente a saúde financeira dos negócios. A redução do capital de giro é uma das principais consequências, já que a demora no recebimento das vendas e os custos operacionais associados aos meios de pagamento podem comprometer a capacidade da empresa de honrar seus compromissos financeiros. Além disso, o risco de endividamento aumenta quando os comerciantes recorrem a empréstimos bancários para cobrir despesas imediatas, criando um ciclo de dependência de crédito.

Em casos mais extremos, pequenos negócios com baixa reserva financeira e gestão ineficiente do fluxo de caixa podem ser forçados a encerrar suas atividades devido à falta de liquidez e ao aumento da inadimplência. Nesse sentido, a implementação de estratégias para aprimorar a gestão financeira é fundamental para mitigar os impactos da inadimplência e garantir a sustentabilidade do negócio.

Para minimizar os efeitos da inadimplência, algumas estratégias podem ser adotadas, como a melhoria na gestão do fluxo de caixa, a diversificação dos meios de pagamento e a renegociação de taxas com as adquirentes. A implementação de ferramentas automatizadas de conciliação, aliada à auditoria financeira contínua, também contribui para a detecção precoce de inconsistências e a redução de perdas financeiras.

A inadimplência nos estabelecimentos comerciais, apesar da garantia de pagamento oferecida pelos emissores de cartões, continua sendo um problema crítico que exige estratégias estruturadas para mitigação dos riscos. A adoção de práticas financeiras mais rigorosas, a utilização de soluções tecnológicas avançadas e a renegociação ativa de taxas com as adquirentes são medidas essenciais para fortalecer a estrutura financeira dos estabelecimentos, assegurando maior previsibilidade nos recebimentos e minimizando as consequências da inadimplência a longo prazo.

Capítulo 4 – Os Principais Obstáculos Enfrentados pelos Comerciantes na Relação com as Operadoras de Cartão em Casos de Inadimplência

O uso de cartões de crédito e débito consolidou-se como uma prática amplamente difundida no comércio brasileiro, impulsionado pela digitalização dos meios de pagamento e pelo crescimento expressivo das transações online. Segundo a Associação Brasileira das Empresas de Cartões de Crédito e Serviços (Abecs, 2023), apenas no primeiro semestre daquele ano, foram realizadas mais de 30 bilhões de transações com cartões no Brasil. Esse cenário evidencia a importância dos cartões como ferramenta de vendas, mas também expõe a crescente dependência dos comerciantes em relação às operadoras.

Contudo, essa relação comercial está longe de ser equilibrada. Muitos lojistas enfrentam desafios recorrentes ao lidar com as operadoras, especialmente em casos de inadimplência, como estornos de vendas (chargebacks), fraudes e dificuldades contratuais. Este capítulo propõe-se a analisar esses obstáculos de forma sistemática, abordando tanto os aspectos técnicos quanto os impactos financeiros e operacionais enfrentados pelos comerciantes.

A dinâmica da relação comercial entre comerciantes e operadoras de cartão envolve um modelo tripartite, composto pelo comerciante, pelo cliente e pela operadora. Nessa estrutura, o comerciante vende um produto ou serviço, o cliente efetua o pagamento com cartão e a operadora realiza a intermediação, validando a transação e repassando o valor ao comerciante, geralmente com desconto de taxas e após um determinado prazo. Embora o modelo pareça funcional e seguro à primeira vista, ele impõe limitações significativas aos comerciantes, que frequentemente assumem riscos sem mecanismos adequados de defesa.

Um dos exemplos mais claros dessa vulnerabilidade é o chargeback, caracterizado pela contestação de uma transação por parte do titular do cartão. Esse processo pode ser motivado por alegações de fraude, não reconhecimento da compra ou não recebimento do produto ou serviço. Em muitos casos, o comerciante não apenas perde o valor da venda como também arca com custos adicionais impostos pela operadora. Segundo a Abecs (2022), mais de 70% dos chargebacks têm origem em transações realizadas à distância, como em e-commerces ou vendas por aplicativos.

Além dos chargebacks, outro fator que preocupa os comerciantes são as fraudes eletrônicas, que envolvem desde o uso de cartões clonados até identidades falsas. Embora os sistemas antifraude tenham evoluído, o comerciante ainda responde por boa parte dos prejuízos, especialmente quando não consegue comprovar a entrega do produto ou serviço.

A comunicação e o suporte oferecidos pelas operadoras também são pontos críticos nesse relacionamento. Muitos comerciantes relatam dificuldades em acessar informações detalhadas sobre transações contestadas e enfrentam longos tempos de espera ao tentar resolver problemas. Além disso, o processo de contestação de um chargeback é frequentemente burocrático e sem garantias de análise imparcial, resultando em estornos que podem ser considerados injustos pelo lojista.

Os impactos financeiros decorrentes desses conflitos são expressivos, especialmente para comerciantes com margens de lucro reduzidas. Estornos inesperados podem comprometer o fluxo de caixa, atrasar pagamentos a fornecedores e até gerar inadimplência. No âmbito jurídico, a maioria dos contratos com operadoras contém cláusulas que limitam a responsabilidade das intermediadoras, transferindo o risco quase integralmente ao comerciante.

Estudos de caso indicam que muitos comerciantes optam por absorver os prejuízos em vez de iniciar processos judiciais, devido ao custo e à demora das ações legais. Segundo um relatório do Sebrae (2022), cerca de 68% dos microempreendedores que sofreram prejuízos com estornos indevidos preferiram não recorrer à justiça.

O relacionamento entre comerciantes e operadoras de cartão, embora fundamental para o varejo contemporâneo, é marcado por desequilíbrios contratuais, falta de transparência e riscos operacionais que impactam negativamente os lojistas. Para equilibrar essa relação, é necessário ampliar a regulação do setor, promover a capacitação dos comerciantes e fortalecer os mecanismos de mediação de conflitos. Dessa forma, os lojistas poderão não apenas compreender melhor seus direitos e deveres, mas também minimizar os impactos da inadimplência e proteger a saúde financeira de seus negócios.

7 CONSIDERAÇÕES FINAIS

A presente pesquisa teve como objetivo analisar a relação jurídica entre os estabelecimentos comerciais e as credenciadoras de pagamentos digitais, com foco na identificação de cláusulas abusivas nos contratos de credenciamento. Ao longo do estudo, foi possível constatar que, apesar do papel fundamental desempenhado pelas credenciadoras na intermediação de pagamentos eletrônicos, a dinâmica contratual estabelecida frequentemente impõe condições desfavoráveis e desproporcionais aos comerciantes, em especial aos de pequeno e médio porte.

A investigação demonstrou que a complexidade dos contratos, a opacidade das taxas cobradas, os elevados custos operacionais e a assimetria de informação caracterizam uma relação jurídica desequilibrada. Essa situação é agravada pela dificuldade de acesso dos comerciantes a canais eficazes de resolução de conflitos, além da limitação de poder de barganha para renegociar cláusulas que, muitas vezes, são impostas de forma unilateral pelas credenciadoras.

Os capítulos analisaram aspectos práticos como a compreensão das taxas, as fraudes, os chargebacks, a inadimplência e os desafios enfrentados na comunicação com as operadoras. Ficou evidente que a alegada segurança do sistema de pagamentos digitais não se traduz necessariamente em garantias efetivas para os comerciantes, que continuam arcando com riscos financeiros expressivos. A pesquisa também revelou que práticas como o parcelamento sem juros, somadas à ausência de conciliação financeira eficiente e à dependência de antecipação de recebíveis, contribuem para o endividamento e, em casos mais extremos, para o encerramento de atividades.

Do ponto de vista jurídico, verificou-se que muitas cláusulas inseridas nos contratos de credenciamento afrontam os princípios fundamentais do direito contratual brasileiro, como a função social do contrato e a boa-fé objetiva, além de potencialmente violarem normas protetivas previstas no Código de Defesa do Consumidor. A jurisprudência recente tem reconhecido essas violações e, progressivamente, tem oferecido maior proteção aos estabelecimentos diante de abusos contratuais.

Diante desse cenário, torna-se imperativo o fortalecimento da regulação do setor, o incentivo à transparência nas relações contratuais e o desenvolvimento de mecanismos de proteção mais eficazes para os comerciantes. Além disso, cabe aos próprios estabelecimentos buscar maior capacitação na gestão de meios de pagamento, utilizando ferramentas tecnológicas para auditoria, conciliação e controle das taxas cobradas.

Por fim, este trabalho reforça a necessidade de uma nova abordagem na elaboração e execução dos contratos de credenciamento, que leve em consideração não apenas os interesses das credenciadoras, mas também a sustentabilidade financeira e jurídica dos estabelecimentos comerciais, promovendo um equilíbrio contratual mais justo e alinhado com os princípios fundamentais do ordenamento jurídico brasileiro.

8. REFERÊNCIAS BIBLIOGRÁFICAS

1 ALVIM, Arruda. Manual de Direito do Consumidor: Doutrina, Jurisprudência e Prática. 5ª ed. São Paulo: Revista dos Tribunais, 2018.

◦ Esta obra apresenta conceitos fundamentais sobre o Código de Defesa do Consumidor (CDC), essenciais para compreender a relação entre credenciadoras e comerciantes, e a aplicação do CDC nesses contratos.

2 COELHO, Fábio Ulhoa. Curso de Direito Civil. Vol. 3: Obrigações. 18ª ed. São Paulo: Saraiva, 2020.

◦ Discute os contratos e os princípios da boa-fé e função social dos contratos, que são fundamentais para a análise da abusividade nas taxas impostas pelas credenciadoras.

3 NUNES, Luiz Antônio Rizzatto. Curso de Direito do Consumidor. 9ª ed. São Paulo: Saraiva, 2021.

◦ Aborda o direito do consumidor e suas implicações nas relações contratuais, especialmente aquelas que envolvem práticas abusivas.

4 MARTINS, Fran. Contratos e Obrigações Comerciais. 31ª ed. São Paulo: Atlas, 2019.

◦ Este livro oferece uma base sólida sobre contratos comerciais, sendo útil para compreender as particularidades dos contratos de credenciamento e as práticas contratuais típicas.

5 SCHREIBER, Anderson. Novos paradigmas da responsabilidade civil. 5ª ed. Rio de Janeiro: Atlas, 2020.

◦ Discute as responsabilidades das partes em contratos, incluindo as credenciadoras, e é relevante para a análise de cláusulas abusivas e inadimplemento.

6 ASSIS, Araken de. Código de Defesa do Consumidor Comentado. 14ª ed. São Paulo: Revista dos Tribunais, 2018.

◦ Obra essencial para compreender a aplicação dos artigos do CDC em casos de abusividade nas taxas e encargos contratuais.

7 Jurisprudência e Decisões do STJ e STF – Análise das decisões mais recentes sobre abusividade de taxas e contratos de credenciamento.

◦ Ex.: REsp 1.586.910/SP – julgamento sobre a aplicação do CDC em contratos de credenciamento e abusividade de taxas.

8 MARQUES, Claudia Lima. Contratos no Código de Defesa do Consumidor. 7ª ed. São Paulo: Revista dos Tribunais, 2021.

◦ Fundamental para analisar a interpretação das cláusulas contratuais sob a ótica do direito do consumidor e a proteção contra práticas abusivas.

9 RIZZARDO, Arnaldo. Contratos. 10ª ed. Rio de Janeiro: Forense, 2020.

◦ Este livro aborda diferentes tipos de contratos e oferece subsídios para uma análise jurídica crítica das cláusulas contratuais de credenciamento e de cobrança de taxas abusivas.

10 FONTES ONLINE

◦ Banco de dados como Scielo, Google Scholar e JusBrasil para pesquisa de artigos e jurisprudências atualizadas sobre a relação de credenciadoras e comerciantes e abusividades contratuais.