COMPLIANCE AND INTEGRITY: GOVERNANCE IN PUBLIC FINANCES

REGISTRO DOI:10.5281/zenodo.11264425

Ana Paula Hergovic1

RESUMO

O objetivo geral da pesquisa consiste em compreender as maiores dificuldades na implementação da governança através da Compliance e integridade na administração pública direta, os objetivos específicos são entender as medidas que estão sendo adotadas no combate à corrupção na administração pública direta, averiguar a eficiência e eficácia das medidas que estão sendo adotadas no combate à corrupção na administração pública direta e por fim propor a implementação de um modelo de Compliance na administração pública direta. Trata-se de um estudo realizado através da pesquisa bibliográfica de caráter exploratório e descritivo. Constatando que a temática sobre controles internos e Compliance está sendo debatida constantemente no país. E por ser um problema sério que afeta a todos os brasileiros, se privilegiou este estudo sobre as ações e entendimentos doutrinários que já se fizeram nos Tribunais, bem como analisar a evolução das ações dos cidadãos perante o problema.

Palavras-chave: Compliance. Administração Pública. Controle. Anticorrupção

ABSTRACT

The general objective of the research is to understand the greatest difficulties in implementing Compliance in the direct public administration, the specific objectives are to understand the measures that are being adopted in the fight against corruption in the direct public administration, to verify the efficiency and effectiveness of the measures that are being adopted in the fight against corruption in direct public administration and finally propose the implementation of a Compliance model in direct public administration. This is a study carried out through bibliographical research of an exploratory and descriptive nature. Noting that the subject of internal controls and Compliance is constantly being debated in the country. And because it is a serious problem that affects all Brazilians, this study was privileged on the doctrinal actions and understandings that have already been made in the Courts, as well as analyzing the evolution of citizens’ actions in the face of the problem.

Keywords: Compliance. Public administration. Control. Anti-corruption

1 INTRODUÇÃO

A necessidade de eficiência e ética na administração pública vem tomando lugar de destaque no cenário atual, com a deflagração de operações policiais que visam o combate à corrupção como, por exemplo, a operação “lava jato” deflagrada em 17 de março de 2014, que cumpriu até agora mais de mil mandados de busca e apreensão, prisão preventiva e temporária e condução coercitiva e que investiga a prática de lavagem de dinheiro e corrupção por parte de agentes públicos, políticos e empresários que desviou bilhões de reais.

O Brasil não tem exclusividade na prática de corrupção por agentes públicos, mas ocupa lugar de destaque no cenário mundial quando o assunto é percepção da corrupção, de acordo com um estudo realizado pela organização Transparência Internacional, no ano de 2019 o Brasil ocupa atualmente a posição 106° no ranking mundial, somando 35 pontos, quanto mais próximo de 0 mais desonesto é o país e quanto mais próximo de 100 mais honesto é o que representa a pesquisa, o Compliance vem ao encontro de adoção de ferramentas e medidas capazes de trazer segurança e credibilidade aos atos praticados pelos agentes públicos, para que seja possível a sua implementação é necessário a adoção de um conjunto de ações e planos que tem por objetivo o cumprimento de todas as exigências legais que visam evitar e punir de forma adequada atos de fraudes e corrupção em geral.

Diante das informações descritas, a questão problema do presente estudo é: quais as maiores dificuldades na implementação da governança através da compliance na administração pública direta?

O objetivo geral da pesquisa consiste em compreender as maiores dificuldades na implementação da governança através da compliance e integridade na administração pública direta, para alcançá-lo temos como objetivos específicos entender as medidas que estão sendo adotadas no combate à corrupção na administração pública direta, averiguar a eficiência e eficácia das medidas que estão sendo adotadas no combate à corrupção na administração pública direta e por fim propor a implementação de um modelo de Compliance na administração pública direta.

O tema estudado se justifica no que tange a sua relevância no âmbito social e sua importância ao bem público e de maneira intrínseca nas ações adotadas pela administração pública e por suas ações que atingem de maneira direta toda a sociedade e têm interferência na qualidade de vida por ser tratar de medidas que buscam o controle e punição de desvios de recursos públicos.

2. DESENVOLVIMENTO

2.1 UM OLHAR SOBRE A ADMINISTRAÇÃO PÚBLICA

De início, compreende-se que o Direito Administrativo brasileiro é originário do Direito Francês, cujo objeto se concentra no curso da estruturação da máquina do Estado para a realização de suas atividades e de seus serviços. Além de reger doutrinariamente os órgãos e agentes públicos incumbidos da consecução dos fins legais, da análise dos procedimentos a serem adotados por aqueles, a execução das tarefas do Poder Público, e a regulamentação das relações existentes entre a Administração Pública e seus administrados (sociedade civil). Também, não há como se definir um conceito genérico do Direito Administrativo, vez que seu curso varia de um país para outro, ressaltando-se que este não é codificado no Brasil (não há um código de leis administrativas, como há o Código Penal, por exemplo). (FURTADO, 2013).

Dessa forma, o Direito Administrativo pátrio tem disciplinamento na Constituição Federal de 1988 e inúmeras leis infraconstitucionais. Assim, ele pode ser definido como o ramo do Direito Público que concentra os princípios e as normas jurídicas regentes dos órgãos, agentes e pessoas jurídicas administrativas que integram a Administração Pública em todos os seus níveis federativos (União, Estados, Distrito Federal e Municípios), bem como rege as atividades realizadas pelo Poder Público para conseguir os fins almejados pelo Estado (FURTADO, 2013).

De acordo com Meirelles:

O conceito de Direito Administrativo Brasileiro sintetiza-se no conjunto harmônico de princípios jurídicos que regem os órgãos, os agentes e as atividades públicas tendentes a realizar concreta, direta e imediatamente os fins desejados pelo Estado (MEIRELLES, 2003. p. 48).

Pode-se também definir a Administração Pública como Gestão Pública, no sentido de conjunto de órgãos e de pessoas jurídicas aos quais a lei atribui o exercício da função administrativa do Estado. Logo, aquele conjunto de atividades preponderantemente executórias de Pessoas Jurídicas de Direito Público, ou delas delegatárias, gerindo os interesses do povo, pelo povo e para o povo. Isto é, eis o princípio da supremacia do interesse público, a aclarar que nenhum partido político ou um sujeito político se sinta dono da coisa pública, nem a “personificação do povo” – populismo (BANDEIRA MELO, 2012).

Em decorrência do princípio da supremacia do interesse público outros princípios guardam correlação, a exemplo dos princípios de imparcialidade, eficiência, publicidade, legalidade e moralidade explicitados no art. 37, caput, da Constituição Federal de 1988. Além de outros princípios implícito na Carta Maior, qual o princípio da continuidade do serviço público (ou princípio da permanência do serviço público), que se traduz na proibição da interrupção total do serviço público prestado à população de um município ou Estado, mesmo sob situação de impeachment, cassação política ou catástrofe natural ocorrida num ente federativo. Todavia, a realidade sempre é escabrosa no tocante à preservação do interesse coletivo em detrimento de paixões ou interesses pessoais dos agentes públicos (FURTADO, 2013).

A exemplo de uma modalidade de improbidade administrativa (art. 11, LIA) que fere tais princípios supracitados: destituição (punição) ou exoneração (desligamento) de agentes públicos em cargos comissionados (secretariado, assessoria, direção e coordenação) em uma dada prefeitura sem observância de um “processo de transição de pastas”, de modo a deixar o futuro ocupante do cargo no vácuo das informações e dados trabalhados ao longo de anos, quiçá décadas, no mandato do antigo gestor público na Administração municipal. Isso não só é uma improbidade administrativa atentatória aos princípios da supremacia do interesse público e permanência do serviço público, como também é uma falha nos núcleos de gestão de pessoas (ou setor de Recursos Humanos – RH) muito frequente no Brasil. ( BANDEIRA MELO, 2012).

2.2 COMPLIANCE E INTEGRIDADE VERSUS TRANSPARÊNCIA NA ADMINISTRAÇÃO PÚBLICA

Segundo Manzi, (Mazzi,2008) para uma empresa “ser” compliance é necessário: conhecer as normas da organização, seguir os procedimentos recomendados, agir em conformidade e sentir quanto é fundamental a ética e a idoneidade em todas as nossas atitudes( MANZI, 2008) Ser e estar compliance são, acima de tudo, uma obrigação individual de cada colaborador dentro da instituição.

O envolvimento da sociedade se faz cada vez mais presente e necessário, por se tratar de um mal que afeta diretamente a vida das pessoas, mitigando o acesso e a qualidade a serviços essenciais e interferindo na qualidade de vida de toda a comunidade, a aplicação de ferramentas capazes de fazer o controle e acompanhamento da aplicação de recursos públicos se torna cada vez mais necessária e importante na administração pública direta, sendo o Compliance uma dessas ferramentas que podem auxiliar os gestores públicos a terem esse controle.

O setor público deve tomar uma posição de exemplo para os demais setores da sociedade, adotando medidas capazes de dar credibilidade e segurança em seus atos, e mudar a visão de que, no Brasil, a corrupção já se tornou sistêmica. Diante disso, se vê a necessidade da adoção de mecanismos capazes de identificar e corrigir desvios, propiciando, assim, a correta aplicação dos recursos públicos.

O Compliance que vem do verbo em inglês to comply, nada mais é do que estar em conformidade com as leis, padrões éticos, regulamentos internos e externos. Surgiu em meados do século XX com a criação do banco central dos Estados Unidos, aplicado, geralmente, em grandes empresas, sendo que recentemente, devido à necessidade e a cobrança no mundo atual, se viu a possibilidade de adoção no setor público, tendo em vista o alto grau de corrupção e desrespeito às leis presentes no campo político, não é à toa que o sistema de gestão de Compliance também é chamado de Programa de Integridade, a sua aplicação deve estar associada ao código de ética que busca a aplicação de valores éticos e morais, sendo o Compliance um código de conduta que visa tornar ciente as condutas vedadas e como se deve proceder diante de tais situações.

2.3 A LEI DA TRANSPARÊNCIA E SUAS PECULIARIDADES

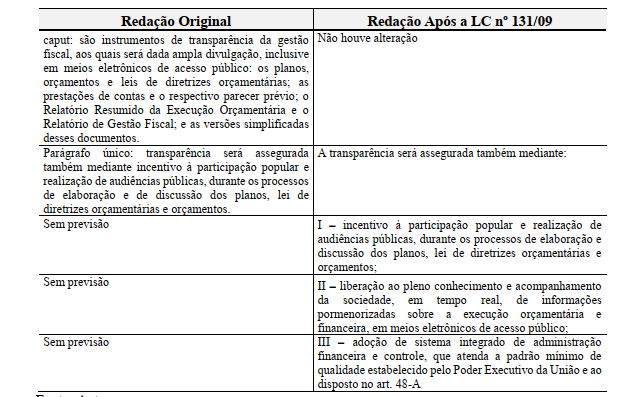

A Lei de Transparência 131/2009, altera o texto da Lei de Responsabilidade Fiscal, trazendo a inovação das informações em tempo real, sobre a demonstração orçamentária e financeira da União, dos Estados e Municípios. Esta referida legislação nº 131/2009, buscou acrescentar os dispositivos na Lei de Responsabilidade Fiscal, que segue a seguir as suas informações:

De acordo com o art. 169 da Carta Magna, dispõem sobre as limitações correspondentes aos gastos com pessoal, que serão estabelecidos, de acordo das leis complementares. A legislação de transparência, tratou de trazer modificações de forma particular no art. nº 48., atribuindo ao estabelecimento de demonstração dos gastos públicos direcionados para a responsabilidade fiscal, afim de fazer o tratamento, as informações que devem ser fornecidas de forma acessível a qualquer pessoa. Segue abaixo a tabela demonstrada por Silva Junior (2010, p. 22) referente às modificações atribuídas à nova legislação.

Segundo o artigo 48 da Lei de Responsabilidade Fiscal, pode-se constatar a observância da garantia do fornecimento de acesso a qualquer cidadão, acerca da acessibilidade das informações a que se referem os gastos públicos das entidades públicas, devendo estes serem detalhados.

Tabela 01. Modificações da Legislação de Transparência

Fonte: Silva Junior (2010, p. 22)

Lei de Responsabilidade Fiscal dispõe limitação com rigidez referente a despesa com pessoal com o intuito de garantir possibilidades de geração de receitas, que sejam direcionados à sociedade com prestação de serviços públicos (NASCIMENTO, 2006).

Já através da complementação imposta pela Legislação de Transparência trouxe no seu dispositivo referente a estas informações, nos quais devem ser disponibilizadas aos cidadãos e a quem interessar, de forma momentânea na execução dos gastos das entidades públicas.

Esta referida lei, tem como objetivo garantir a transparência no que tange os Estados Municípios e o Governo Federal. Além disso, traz acréscimo no art. 73 da Lei de Responsabilidade Fiscal, que fornece a previsão que qualquer pessoa pode ser constituída com a legitimidade de propor denúncia ao Tribunal de Contas e aos órgãos competentes o descumprimento da Lei.

Art. 73-A. Qualquer cidadão, partido político, associação ou sindicato é parte legítima para denunciar ao respectivo Tribunal de Contas e ao órgão competente do Ministério Público o descumprimento das prescrições estabelecidas nesta Lei Complementar. (BRASIL, 2009)

Havendo o descumprimento da referida legislação, passará a se sujeitar conforme o disposto legal, que dispõem abaixo:

Art. 73-C. O não atendimento, até o encerramento dos prazos previstos no art. 73-B, das determinações contidas nos incisos II e III do parágrafo único do art. 48 e no art. 48-A sujeita o ente à sanção prevista no inciso I do § 3o do art. 23. (BRASIL, 2009).

Neste sentido, a entidade pública que não fornece a disponibilização, de forma eletrônica as informações sobre os seus gastos públicos, pautando-se em execução orçamentária e financeira, através de sistema de administração financeira e controle, passará a sofrer sanção, que compete a instrução normativa no artigo 23 § 3º da Lei de Responsabilidade Fiscal.

3. METODOS E TECNICAS DE PESQUISA

O presente capítulo detalha a metodologia adotada para a realização deste estudo, fornecendo uma visão abrangente dos procedimentos empregados na coleta, análise e interpretação dos dados. A metodologia científica é essencial para garantir a validade e confiabilidade dos resultados obtidos em qualquer pesquisa. Nesse sentido, este capítulo descreve o tipo de pesquisa realizado, os métodos de coleta de dados, o universo da amostra, o tratamento dos dados e as limitações do método.

A pesquisa em questão é uma revisão bibliográfica de natureza exploratória e descritiva, voltada para uma análise abrangente e crítica da literatura existente sobre liderança, equipe e engajamento. A seleção dos materiais bibliográficos foi realizada com base em critérios bem definidos, visando garantir a relevância e atualidade das fontes utilizadas.

Ao longo deste capítulo, serão apresentados detalhes sobre os métodos de coleta de dados, incluindo a busca por fontes bibliográficas em bases de dados científicas e bibliotecas digitais. Será discutido também o tratamento dos dados coletados, envolvendo procedimentos de leitura, análise crítica e categorização dos materiais.

Por fim, serão abordadas as limitações do método empregado neste estudo, reconhecendo os possíveis desafios e restrições enfrentados durante o processo de pesquisa. A compreensão dessas limitações é fundamental para uma interpretação adequada dos resultados e para a validação das conclusões apresentadas ao longo deste trabalho.

3.1 TIPO DE PESQUISA

A metodologia científica é a disciplina que estuda os métodos e procedimentos utilizados na pesquisa científica. Ela é fundamental para garantir a validade, confiabilidade e relevância dos resultados obtidos em um estudo. A metodologia científica pode ser classificada de várias maneiras, dependendo dos critérios utilizados para essa classificação.

Este estudo consiste em uma pesquisa bibliográfica de natureza exploratória e descritiva. Para conduzir a pesquisa, foi realizado um levantamento de publicações científicas relacionadas ao tema da pesquisa. Os critérios de inclusão dos artigos e livros foram estabelecidos da seguinte forma: os artigos deveriam ser trabalhos de pesquisa publicados em periódicos nacionais em língua portuguesa, estar indexados em bases de dados e ter sido publicados. Esses critérios foram aplicados para garantir a relevância e atualidade das fontes selecionadas e, assim, contribuir para a abrangência e a qualidade do estudo.

3.1.1 Quanto aos fins

Quanto aos fins, tendo como principal objetivo desta pesquisa bibliográfica, a realização de uma revisão abrangente e crítica da literatura existente sobre o tema em questão. Pretende-se analisar e sintetizar informações relevantes de diversas fontes bibliográficas para compreender as principais tendências, perspectivas e lacunas no conhecimento sobre Compliance. Administração Pública. Controle. Anticorrupção

3.1.2 Quanto aos meios

Quanto aos meios, a pesquisa será conduzida por meio de uma revisão narrativa de literatura, seguindo critérios de seleção bem definidos. Serão consultados bases de dados científicas, bibliotecas digitais, catálogos de instituições acadêmicas e periódicos científicos relevantes para coletar as fontes bibliográficas pertinentes ao tema.

3.2 COLETA DE DADOS

A coleta de dados ocorrerá por meio de pesquisas eletrônicas utilizando palavras-chave e termos relacionados ao tema. Serão incluídos artigos científicos, teses, dissertações e livros que atendam aos critérios de seleção, como relevância, atualidade e confiabilidade das fontes. Foram realizadas consultas em bases de dados informatizadas, incluindo o Portal SCIELO (Scientific Eletronic Library Online) e livros relevantes. Durante o processo de coleta e análise dos materiais, foram selecionados artigos e livros que estavam alinhados com os objetivos propostos, excluindo aqueles cujos resumos não apresentavam relação com o tema da pesquisa. Para sintetizar e analisar o material coletado, foram adotados os seguintes procedimentos:

– Leitura exploratória: Inicialmente, realizou-se uma leitura exploratória do material para obter uma compreensão geral sobre o conteúdo dos artigos. Esse estágio permitiu identificar os temas e tópicos abordados nos artigos.

– Leitura seletiva: Em seguida, foi realizada uma leitura mais detalhada e seletiva dos artigos. Nesse estágio, o foco foi a descrição e seleção do material com base na sua relevância para o estudo em questão. Artigos que abordavam diretamente o tema da pesquisa foram selecionados para uma análise mais aprofundada.

– Leitura crítica e reflexiva: Após a seleção dos artigos relevantes, foi conduzida uma leitura crítica e reflexiva dos dados. Esse estágio visou a construção dos resultados encontrados a partir das informações e evidências apresentadas nos artigos. Foram feitas análises comparativas, identificação de padrões, pontos de convergência e divergência entre os estudos.

Esses procedimentos de leitura e análise foram realizados de forma cuidadosa e sistemática para garantir a confiabilidade e validade dos resultados da pesquisa bibliográfica. A abordagem crítica permitiu uma compreensão aprofundada dos temas e contribuiu para a construção de um conhecimento sólido sobre a temática estudada.

3.3 UNIVERSO DA AMOSTRA

O universo da pesquisa será composto por fontes bibliográficas disponíveis em bases de dados acadêmicas e institucionais. Serão considerados livros e artigos publicados nos últimos 20 anos, em inglês e português, que tratem diretamente do tema da pesquisa.

Pesquisa bibliográfica é desenvolvida com base em material já elaborado, como livros, artigos e teses, e possui caráter exploratório, pois permite uma maior familiaridade com o problema em estudo, o aprimoramento de ideias ou a descoberta de intuições. No caso específico de pesquisas avançadas, em que é exigido um certo ineditismo e originalidade na contribuição, à revisão bibliográfica desempenha um papel preponderante (GIL, 2008).

3.4 TRATAMENTO DOS DADOS

Após a coleta dos dados, os materiais bibliográficos serão analisados e categorizados com base nos objetivos da pesquisa. Será realizada uma análise crítica dos conteúdos, identificando conceitos-chave, resultados relevantes e diferentes perspectivas sobre o assunto. A partir dessa análise, serão apresentadas as principais descobertas e conclusões de forma clara e coerente.

As bibliografias, também conhecidas como repertórios bibliográficos, são publicações especializadas que têm como objetivo fazer levantamentos sistemáticos de todos os documentos publicados em determinadas áreas de estudo ou pesquisa. Através dessas bibliografias, os pesquisadores podem estudar a literatura especializada em sua área, abrangendo tanto publicações de livros quanto de artigos e revistas científicas.

Este estudo baseia-se na pesquisa exploratória, pois a investigação exploratória é realizada em áreas em que há pouco conhecimento acumulado e sistematizado (GIL,2008). Através desse tipo de pesquisa, busca-se obter uma compreensão inicial e mais abrangente sobre o tema em questão, explorando diferentes fontes bibliográficas para identificar tendências, conceitos-chave e lacunas no conhecimento. A pesquisa exploratória é essencial para o desenvolvimento de pesquisas mais aprofundadas e a formulação de hipóteses mais precisas.

3.5 LIMITAÇÕES DO MÉTODO

As principais limitações desta pesquisa estão relacionadas à ausência de coleta de dados primários. Como se trata de uma revisão bibliográfica, os resultados dependerão da qualidade e disponibilidade da literatura existente. Além disso, a seleção de fontes pode ser influenciada pela existência de vieses nos estudos analisados. A pesquisa também pode estar sujeita a limitações de acesso a determinados materiais, que podem restringir a abrangência e a representatividade da análise.

4. RESULTADOS E DISCUSSÃO

A Lei nº 12.846/2013 (BRASIL, 2013) vigente desde 29 de janeiro de 2014, esta legislação veio não somente combater a corrupção, mas regular a relação das entidades públicas e privadas. A maioria dos escândalos no Brasil, se não for todos, são resultados de uma relação ofensiva entre políticos, burocratas e empresários.

Além de regular a relação pública e privada, apesar de possíveis ajustes e regulamentos complementares, como por exemplo: o artigo 7º, parágrafo único, o qual dispõe que “[…] os parâmetros de avaliação de mecanismos e procedimentos previstos no inciso VIII do caput serão estabelecidos em regulamento do Poder Executivo Federal” (BRASIL, 2013).

Conforme a interpretação do autor Zardo, os efeitos dessa nova lei podem ter reflexos nas relações trabalhistas, tributárias, societárias, licitatórias, concorrencial, penal, dentre outras (ZARDO, 2017).

Como exemplo destaca Zardo (2017,p.49):

Lei Anticorrupção nº 12.846/13, poderá ter desdobramentos na lei de licitações de nº 8666/93(BRASIL 1993), na lei de improbidade administrativa de nº 8429/92 (BRASIL, 1992) autorizar a abertura de ação civil pública por meio da Lei nº 7347/8 ( BRASIL, 1985), processo anticoncorrencial no Conselho Administrativo de Defesa Econômica (CADE) por meio da Lei nº 12529/2011 ( BRASIL,2011) e ação penal por meio do Código Penal vigente. Acredita-se que instituições financeiras farão restrições na concessão de crédito para empresa que participe de licitações públicas e contra a qual se descubra, posteriormente, tenha fraudado processos licitatórios. Essa nova legislação institui a responsabilização administrativa e civil das pessoas jurídicas, de forma objetiva, pelos atos de corrupção que a tenham favorecido, situação que não existia ainda no Brasil.

Um momento histórico brasileiro, um marco, que pode representar o início de uma nova era de conduta ética nos negócios no país. Ainda sem bibliografia e dados de aplicação desta lei devido a nascente fase, o presente estudo busca com foco os efeitos e ajustes exigidos atualmente pela nova legislação, sintetizar as interpretações, informações e comentários encontrados em entrevistas de jornais, revistas, sites entidades especializadas e outros, respondidos por advogados especialistas na área empresarial, por Chief Executive Officer (CEO) (Diretor Executivo), e pesquisas fornecidas por instituições que estudam, assessoram, desenvolvem e aplicam práticas de combate a corrupção.

A atuação eficaz do compliance nas organizações privadas tem impacto no setor público em forma de colaboração na fiscalização e combate às condutas lesivas, principalmente no tocante ao contexto para alcançar licitações mais éticas e transparentes, em conformidade com o regimento interno da empresa.

Porém se investigou neste trabalho os motivos da tímida prática desse procedimento, e ao que se verificou que o fator do alto custo desse mecanismo ainda é um obstáculo na instalação desse método, contudo, se verificou também que nas empresa que não se beneficiam desse método que aparecem maiores problemas, ou seja, a inexistência do compliance causa consequências e prejuízos maiores. Afirma-se, então, que este é um mecanismo eficiente, além de tornar a imagem da organização mais positiva, trazendo benefícios enormes tanto no âmbito jurídico quanto no ambiente organizacional.

Portanto, pode-se concluir que a efetivação de um programa de compliance eficaz e idôneo gera a mitigação de fraudes empresariais e atos de corrupção, além de traduzir em uma união colaborativa do setor público com privado, propiciando um ambiente organizacional adequado ao mundo jurídico e as condutas éticas e transparentes necessárias para cada tipo de organização.

3. CONSIDERAÇÕES FINAIS

Pode-se constatar que, atos de corrupção sempre ocorreram, porém, conforme se passaram os anos, os fraudulentos aumentaram em sua quantidade e em suas ações, o que fez o mundo presenciar notícias de corrupção e quebra financeira do Brasil.

Desde 2013, ano da elaboração da Lei nº 12.846/13, se utiliza desta, intitulada de ‘lei anticorrupção’, mesmo que, por vezes, sem sucesso, porém, com o que se vê nas ações judiciárias é um maior rigor na sua aplicabilidade, em comparação aos anos anteriores onde esta lei tão comentada nesse trabalho se fazia existência. Durante anos o país vem sofrendo desse mal, desde a colonização portuguesa essa prática já existia, com menos frequência que nos últimos anos, mas já se enraizava nesse período esse ato como costumeiro pela sociedade.

Os prejuízos que esse ato gera ao país são inúmeros, pois não somente acontecem custas judiciais para reaver o valor usurpado, como também da punição dos infratores. Outro prejuízo financeiro que se observou nas literaturas e notícias pesquisadas para esse estudo constata que as empresas avaliam o grau de corrupção dos países antes de investir neles, e é por meio das pesquisas disponibilizadas na internet que os investidores consultam durante o planejamento de seu investimento.

O Brasil possui cerca de 4% de índice de fraudes e corrupções averiguadas nessas pesquisas online, o que deixa o país em sérias dificuldades de desenvolvimento no mercado estrangeiro, bem como no mercado nacional. Foram muitas crises, como: a de 1994, período que ocorreu o primeiro impeachment no país, e deixou toda a sociedade mais atenta a esses atos; depois ocorreram diversos desastres ambientais por falta de um controle das atividades das mineradoras; a desvalorização da maior empresa estatal do país, a Petrobrás; dentre outros. O foco aqui não é detalhar os problemas já ocorridos, mas exemplificar que estes só demonstram que todos os inícios desses processos acima citados se deram com atos de corrupção de diversos sujeitos.

E diante dessa problemática, e das mídias refletindo constantemente os atos ilegais, se percebe que a temática sobre controles internos e compliance está sendo debatida constantemente no país. E por ser um problema sério que afeta a todos os brasileiros, se privilegiou este estudo sobre as ações e entendimentos doutrinários que já se fizeram nos Tribunais, bem como analisar a evolução das ações dos cidadãos perante o problema.

Contudo, este trabalho elucidou os benefícios que essa nova lei veio trazer ao país, acompanhando as tendências internacionais sobre a temática, e que, mesmo ainda ser notada tal ato ilícito ainda, se verificou também redução dessas ações e ainda punições já tomadas para inibir tais atos em sua proliferação. Outra elucidação feita nessas leituras se dá pelo fato de como forma muitos os rombos financeiros gerados por esses atos, o país ainda sofre muito para se reerguer e ainda combater a permanência desses infratores no poder gestacional. Por esse fato dificultoso, ainda se observa as mídias divulgando fatos como esse e a impunidade ainda em ascensão.

Considera-se aqui afirmar que existe um delineamento eficiente para a implementação do mecanismo de compliance, com manuais passo a passo, que ajuda no direcionamento do mecanismo da seguinte forma: inicialmente a ideia deve partir do topo hierárquico da organização para que sirva de exemplo para os demais setores, conhecido como “tone at the top”; o segundo passo é o mapeamento dos possíveis riscos na organização, como, por exemplo, algum setor da organização que não está em conformidade com as leis vigentes no momento ou regimento interno, código de ética, e até mesmo a execução laboral de algum funcionário pode estar sendo realizada com falta de honestidade e/ou transparência. Uma auditoria é instaurada para se saber esses fatores, uma análise é feita e um resultado e possíveis soluções são ofertadas pelos auditores que realizam tal procedimento nas empresas contratantes.

REFERÊNCIAS

GIACOMONI, James. Orçamento Público. 16 ed. São Paulo: Atlas, 2012.

GIL. Antônio. Como elaborar projetos de pesquisa, 2008.

MEIRELLES, Hely Lopes. Direito Administrativo Brasileiro. 27ª edição. São Paulo:

Malheiros, 2002.

MARTINHO, Marcio de Rezende. Lei de Responsabilidade Fiscal, 2016

KOHAMA, Hélio. Contabilidade Pública. 14. ed. São Paulo: Atlas, 2014

LAASCH, O.; CONAWAY, R. N. Fundamentos da Gestão Responsável: Sustentabilidade, Responsabilidade e Ética. São Paulo: Cengage Learning. 2016.

LIPOVETSKY, G. A Sociedade Pós-Moralista: o crepúsculo do dever e a ética indolor dos novos tempos democráticos. São Paulo: Manole. 2005.

MOURA, L. A. A. Qualidade e Gestão Ambiental. São Paulo: Juarez de Oliveira, 2004.

LEIRIA, Antônio Celso Nogueira. Lei de Responsabilidade Fiscal. Caxias do Sul:

Plenun, 2005.

NASCIMENTO, Edson Ronaldo. Gestão Pública: tributação e orçamento; lei de responsabilidade fiscal; tópicos em contabilidade pública; gestão pública no Brasil; de JK a Lula; administração financeira e orçamentária; finanças públicas nos três níveis de governo. São Paulo: Saraiva, 2016.

PAZZAGLINI FILHO, Marino. Crimes de Responsabilidade Fiscal: atos de

improbidade administrativa por violação da LRF, São Paulo: Atlas, 2001.

QUINTANA, Alexandre Costa et al. Contabilidade Pública de acordo com as

novas Normas Brasileiras de Contabilidade aplicadas ao setor público e a Lei

de Responsabilidade Fiscal. São Paulo: Atlas, 2011.

SATIE, Luis. Controle Social : modo de fazer. Brasília: Ieacd, 2011.

SROUR, R. H. Ética Empresarial: O Ciclo Virtuoso do Negócio. São Paulo: Campus, 2008.

TAMAYO, A; MENDES, A. M.; & PAZ, M. G. Inventário dos valores organizacionais. Revista Estudos de Psicologia, v.5, n.2, p.289-315, 2000.

SAMPIERI, Roberto Hernández; COLLADO, Carlos Fernández; LUCIO, María Del Pilar Baptista. Metodologia de Pesquisa, 5. Ed. São Paulo: Penso, 2013.

SCHNEIDER, Cesar; MIGUEL, Marcos Portela. Manual da Contabilidade Pública, 1ª ed. São Paulo: IOB Folhamatic, 2013.

TORRES, Figueiredo de Douglas Marcelo. Estado, Democracia e Administração Pública. Rio de Janeiro: FGV, 2020.

1Bacharela em Ciências Contábeis e Pós Graduada em Gestão Tributária – Fundação Escola de Comércio Álvares Penteado, Email: anahergovic@hotmail.com