REGISTRO DOI: 10.5281/zenodo.10967249

Felipe Bruno Cordeiro Dos Santos Lima

Orientador: Prof. Esp. Adival José Reinert Junior

RESUMO

Com o endividamento descontrolado das famílias brasileiras este artigo preocupou-se em trazer uma possível solução para diminuir o endividamento e cumpriu o esperado com a forma de controlar os gastos com a Educação Financeira, onde facilita a mentalidade de longo prazo e que o consumo deve ser consciente e de forma equilibrada sem deixar os indivíduos mais oberados. A Educação Financeira tem como um dos papéis principais o auxílio dos indivíduos a tomarem a melhor solução para atingir uma vida sem endividamento e que no longo prazo possam usufruir das ações acertadas na qual foram tomadas em tempos. Mesmo sendo um conceito pouco visto e simples de ser implementado nas vidas das famílias, a quantidade de pessoas que desconhecem os fatores, a qual os indivíduos se endividam e o porquê que eles retornam ao endividamento é uma forma que a Educação Financeira consegue ser tão importante para as pessoas. O investimento no longo prazo em opções fixas ou de acordo com os objetivos das pessoas será a melhor forma de encontrar uma vida no longo prazo com tranquilidade e com o orçamento ajustado ao padrão de vida desejado por elas.

PALAVRAS-CHAVE: Educação Financeira – Endividamento – Orçamento.

1. INTRODUÇÃO

A inadimplência frequentemente é fruto de um desequilíbrio na relação entre receitas e despesas, mas também pode ser agravada por influências externas; na sociedade consumista em que vivemos a mídia estimula incessantemente as compras, levando muitas pessoas a gastarem mais do que deviam, seja para alcançar certo status e reconhecimento social, seja para lidar com suas emoções e a autoestima. Desse modo, para alcançar o equilíbrio nas contas e não viver com dívidas atrasadas é importante conhecer o próprio orçamento, bem como os gatilhos que podem levar ao consumo exacerbado.

O endividamento costuma ser um processo gradativo, em que o descontrole financeiro vai produzindo efeitos cumulativos. Quando se dá conta, a pessoa está diante de um problema de difícil solução, que exigirá tempo, sacrifícios e mudanças de comportamento.

Para tentar controlar o ímpeto consumista desenfreado e desequilibrado, a Educação Financeira busca uma relação de consciência em que os indivíduos se tornem o consumista mais consciente tornando as relações sociais mais equilibradas. Ter desejos e, dentro de suas posses, comprar produtos e serviços que satisfaçam esses desejos é normal. Entretanto, é importante ter em mente que o consumo não pode ser movido apenas pela emoção, ou pior, pela emoção imposta por meio de propaganda ou imposição social ou marketing de atração, com a necessidade de manter status e coisa do tipo. Com esta justificativa compram produtos de que não precisam, com dinheiro que não possuem, para impressionar pessoas de quem não gostam e, até, para demonstrarem ser quem de fato não são, destruindo uma vida com ilusões que não levam a nada.

Uma forma de controlar os orçamentos desequilibrados a Educação Financeira criou várias forma de ajustar o orçamento um dos quais o 50-30-20 informado pelo artigo, aloca os gastos essenciais com o percentual de 50% do total; já os desejos serão alocados em 30% do orçamento e já os investimentos devem ser alocados em 20% do total do orçamento, o que facilita aos consumidores manter um padrão de vida, a qual possam desfrutar de uma vida mais equilibrada e mais prazerosa no futuro. O sacrifício de manter o orçamento alinhado trará uma paz com dívidas que não perturbaram no médio prazo.

2. REFERENCIAL TEÓRICO

2.1 EDUCAÇÃO FINANCEIRA.

Para Cássia D’Aquino a Educação Financeira baseia-se na:

A Educação Financeira ensina às pessoas conceitos sobre finanças e sobre como administrar o dinheiro com cuidado. Oferece a oportunidade de aprender noções básicas relacionadas a ganhos, gastos, orçamento, poupança. A Educação Financeira ensina às pessoas conceitos sobre finanças e sobre como administrar o dinheiro com cuidado. Oferece a oportunidade de aprender noções básicas relacionadas a ganhos, gastos, orçamento, poupança e empréstimo e investimento.

Quando as pessoas se tornam mais bem informadas para tomar decisões financeiras elas podem planejar e alcançar seus objetivos. Além disso, uma vez que as tenham adquirido, ninguém mais lhes tirará essas habilidades.

A OCDE define Educação Financeira como:

“o processo pelo qual consumidores (investidores) financeiros aprimoram sua compreensão sobre produtos, conceitos e riscos financeiros e, por meio de informação, instrução e ou aconselhamento objetivo, desenvolvem as habilidades e a confiança para se tornarem mais conscientes de riscos e oportunidades financeiras, a fazer escolhas informadas, a saber onde buscar ajuda, e a tomar outras medidas efetivas para melhorar seu bem-estar financeiro”. Educação financeira, portanto, vai além do fornecimento de informações e aconselhamento financeiro, o que deve ser regulado, como geralmente já é o caso, especialmente para a proteção de clientes financeiros (por exemplo, consumidores em relações contratuais).

Considerando que à medida que o mercado financeiro fica cada vez mais sofisticado e as famílias assumem mais responsabilidades e risco por decisões financeiras, especialmente na área de previdência, consumo e juros é preciso haver indivíduos financeiramente educados para assegurar níveis suficientes de proteção do consumidor, bem como o bom funcionamento não só do mercado financeiro, mas também da economia.( OCDE,2005)

Devem ser estimuladas campanhas nacionais para aumentar a conscientização da população sobre a necessidade de melhorar sua compreensão acerca de riscos financeiros e formas de se proteger contra riscos financeiros por meio de instrumentos adequados de consumo consciente, seguro e educação financeira. A educação financeira deve começar na escola. As pessoas devem ser educadas sobre

questões financeiras o mais cedo possível em suas vidas. (OCDE,2005) Os pontos de apoio em que a Educação Financeira se limita a fornecer arcabouço a uma garantia e conscientização do orçamento familiar se apoia em ferramentas como: Orçamento 50-30-20, Reserva de Emergência, Controle Orçamentário, Equilíbrio Orçamentário e Investimento etc.

O imaginado é ter conhecimento de seus gastos mensais e agir sobre essa informação, adotando iniciativas para viabilizar uma parcimônia regular, para tornar o seu consumo consciente e para viabilizar também pequenos desejos, anualmente, afinal ninguém é de ferro. A forma mais simples de conseguir isso é lançar seus gastos em uma planilha de Orçamento Doméstico, comparar esses gastos com os de outros meses e repetir sobre suas prioridades de consumo. Gastos menos prioritários devem ser trabalhados para serem reduzidos. (FEBRASI, p.26;2012).

No Brasil, infelizmente, o conceito de Educação Financeira não é parte do universo educacional, tampouco escolar; tornando o ambiente escolar, às vezes, teórico em demasia, que dificulta as crianças a aprenderem a lidar com o dinheiro. As consequências deste fato são determinantes para uma vida desequilibrada financeiramente, oscilando economicamente, com graves repercussões tanto na vida do cidadão, quanto no país. (D’AQUINO,2019).

A Educação Financeira, obviamente, não se posiciona contra o consumismo, ao passo que procura sim um consumo sustentável, logo esse por sua vez equilibra a relação de consumo e demanda na economia, o fator relevante à Educação Financeira é evitar problemas futuros , onde se reflete no meio social e profissional. A falta de controle financeiro, sem dúvida, a qual as famílias se veem, proporciona ao tema de grande importância.

2.2 PERFIL DA INADIMPLÊNCIA DOS BRASILEIROS.

Há uma confusão normal com os termos inadimplência e endividamento, este consiste em dívidas ou parcelas a vencer de compras ou de empréstimos, aquele consiste em dívidas que não foram sanadas com atraso superior a noventa dias. (CDL,2019)

Com o número alarmante total estimado em 63 milhões de brasileiros estão com os seus nomes negativados no Sistema Brasileiros de Crédito (SPC) em janeiro de 2019. Desse total, mais da metade são mulheres (58,2%) e a outra parcela de homens (41,8%). A idade média desses brasileiros é de 38 anos, sendo que a maior porcentagem está na faixa etária de 25 a 44 anos. (SPC,2019).

A divisão socioeconômica desses endividados revela que a concentração é expressivamente da Classe C/D/E com 94,2% do seu total absoluto. Moram no Sudoeste cerca de 46,3%, a região mais populosa e contrariamente a de maior concentração nas atividades econômicas do país, enquanto 24% se encontram na região Nordeste. Desses 58% possuem apenas o segundo grau do ensino fundamental. (SPC,2019).

A apuração feita pelo SPC Brasil revela que, em média, as dívidas em atraso de inadimplentes superam a soma de três salários mínimos atual do país. O indicador mostra que a dívida média é de cerca de R$ 3.239,48, somando as pendências em cada CPF. Esse valor é superior à renda média mensal dos trabalhadores, que segundo o IBGE é cerca de R$ 2.291,00, 41% maior que a inadimplência, e o negativo tem cerca de duas dívidas em aberto. (CDL,2019)

Segundo pesquisa, do CDL, mostra que mesmo com esse número em demasia da inadimplência média dos endividados 37%, devem R$ 500,00 e a maioria, 53% possui dívidas de até R$ 1.000,00. Já 20% devem algo em torno de R$ 1.000,00 a R$ 2.000,00, ao passo que 16% devem entre R$ 2.500,00 e R$ 7.500,00. (CDL,2019)

A dívida média de inadimplência vem caindo, no entanto, não o bastante para considerar controlada; pesquisa do último semestre de 2019 aponta que a dívida média se encontra em R$3.250,00, o número vem caindo e é o menor avanço anual desde de 2017. (SPC,2019).

2.3 RAZÕES APONTADAS PARA AS DÍVIDAS EM ATRASO.

Segundo pesquisa da CDL (2019) um dos principais fatores das dívidas em atraso se dá por saber pouco ou nada das suas contas mensais a qual dificulta a gestão das dívidas existentes e o equilíbrio das contas mensais, bem como compreender os motivos que impossibilitam os pagamentos dos compromissos.

A metade dos entrevistados na pesquisa assumiram que não sabem quanto irão pagar de parcelas de cartão de crédito, carnê etc. do próximo mês. Isso mostra o total descontrole com o orçamento e demonstra que o brasileiro usa o crédito rotativo de maneira inadequada: ao invés de uma ferramenta para ampliar a capacidade de consumo e de pagamento de forma responsável, essas pessoas assumem compromissos financeiros sem pensar na possibilidade de pagamentos futuros, ultrapassando em muito o valor disponível para as compras.(SPC,2019)

Outro vilão incontrolável as dívidas, são as compras por impulso a qual 36% dos entrevistados assumem não conseguir esperar sobrar o dinheiro para a compra, muitas das vezes desnecessária, endividando-se cada vez mais, tornando a “bola de neve” uma das maiores dívidas. (SPC,2019).

2.4 ORÇAMENTO FAMILIAR OU PESSOAL.

Orçamento pode ser visto como uma ferramenta de planejamento financeiro pessoal que contribui para a realização de sonhos e projetos. Para que se tenha um bom planejamento, é necessário saber aonde se quer chegar; é necessário internalizar a visão de futuro trazida pela perspectiva de realização do projeto e estabelecer metas claras e objetivas, as quais geralmente precisam de recursos financeiros para que sejam alcançadas ou para que ajudem a atingir objetivos maiores. Por isso, é importante que toda movimentação de recursos financeiros, incluindo todas as receitas (rendas), todas as despesas (gastos) e todos os investimentos, esteja anotada e organizada. (BCB,2013)

O Orçamento familiar, por muitos, sequer está sendo discriminado pelas famílias brasileiras, tornando vilões como cartões de créditos e cheque especial como refúgio para este tipo de desequilíbrio, ação essa desaconselhada pelos SPC Brasil.

A autora Elizabeth Warren no seu livro desenvolveu o que chamou de Fórmula do Dinheiro Equilibrado onde o orçamento familiar é composto por 50% Gastos Fixos; 30% Desejos; 20% Economia. Onde gastar 50% de sua renda com Gastos Fixos é sustentável. Isso deixa você com muito dinheiro pelo resto da vida. Suficiente para o necessário e suficiente para o futuro – o suficiente para durar uma vida. Os 30% de Desejos são para gastos que deixam a vida mais leve como desejos imediatos e dando sentido à vida, a recompensa pela disciplina de ter ajustado o orçamento e por ter ajustado suas contas. O restante dos 20% representam a parte que as famílias irão guardar para o futuro e para possíveis imprevistos que o orçamento não descriminou.

3. METODOLOGIA

O desígnio foi realizado através de uma pesquisa bibliográfica descritiva e explicativa, em veículos de Internet, livros, artigos, onde foram coletadas as informações reais e atualizadas utilizadas na área de finanças e de proteção ao crédito.

Após a pesquisa foi elaborado este artigo para tentar ajudar as famílias a combater o desequilíbrio financeiro que tanto assola a população afetando a vida daqueles que não compreendem o real sentido de colocar as contas em equilíbrio, e a sua vida financeira saudável.

4. RESULTADOS

Analisando os resultados obtidos com o confronto do orçamento sugerido pela autora Elizabeth Warren o de 50-30-20, a qual os gastos especificados como essenciais sejam de apenas 50% , já os desejos ou supérfluos seja de 30% e os gastos de longo prazo ou de reserva de emergência possam chegar a 20% do total do orçamento familiar.

Entretanto a autora está propondo uma métrica ao menos mensuráveis, mesmo que não se consiga alcançar as porcentagens sugeridas por ela, ao menos que o orçamento seja listado, pois os brasileiros não estão acostumados a discriminar as suas despesas, até parece que se elas não souberem os gastos eles não existiriam, parece paradoxo, porém a pesquisa demonstra que o brasileiros não sabem o quanto estão gastando e com isso buscam crédito fácil e caros em como cartão de crédito, cheque especial e etc.

Os Controles efetivos dos gastos precisam, não só, serem consolidados, mas a disciplina de só utilizar os recursos segundo o que for pré-estabelecido no orçamento, talvez seja a melhor forma de no futuro conseguir os objetivo e metas de longo prazo. O equilíbrio entre a emoção e a razão deve ser muito bem analisada pelos indivíduos. Fazer as três perguntas ao realizar as compras: Eu preciso disso nesse momento? Eu posso comprar isto depois? Quantas horas do meu salário eu necessito para comprar isto?. Com certeza a última será o ponto principal para descobrir se o desejo se tornará uma compra compulsiva ou não.

É normal ter desejos e, dentro de suas posses, comprar produtos e serviços que satisfaçam esses desejos. Entretanto, é importante ter em mente que o consumo não pode ser movido apenas pela emoção, ou pior, pela emoção imposta por meio de propaganda ou imposição social ou marketing de atração, com a necessidade de manter status e coisa do tipo. Com esta justificativa compram produtos de que não precisam, com dinheiro que não possuem, para impressionar pessoas de quem não gostam e, até, para demonstrarem ser quem de fato não são, destruindo uma vida com ilusões que não levam a nada.

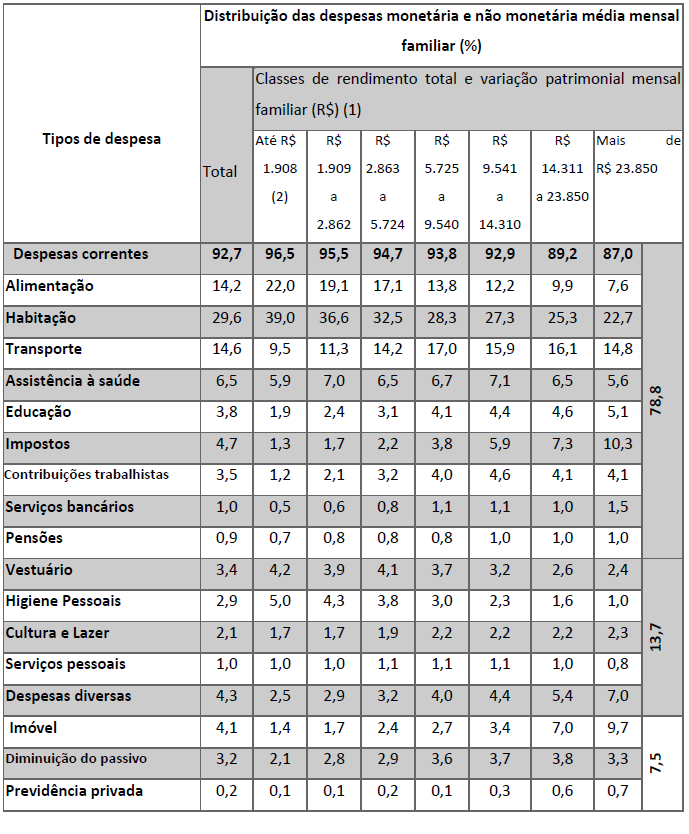

A Tabela 1 mostra a discrepância entre o sugerido, e o alcançado pelos brasileiros para atingir os valores essenciais para uma vida financeira mais equilibrada e de forma menos dolorosa buscar uma aposentadoria tranquila ou até mesmo mais proveitosa. A distância entre os números nos leva a crer que se houver entendimento, disciplina e organização esses números serão alcançados facilmente sem comprometer com o padrão de vida das famílias.

Tabela 1: Distribuição das Despesas monetárias e não monetária média mensal familiar do Brasil.

Os números analisados nos mostram que os gastos fixos como: Alimentação, Habitação, Transporte e etc., ultrapassam o percentual de 70% do total do orçamento familiar, o que para alguns 50% sugeridos seja intangível. Em pensar que a redução desses valores possa diminuir a qualidade de vida dos indivíduos, porém o que se busca é uma ajuste de orçamento, caso a família não consiga reduzir o percentual nesse aspecto, que possa ao menos reduzir em outros aspectos para que possa atingir um equilíbrio e de maneira constante, consiga atingir a métrica desejada de alcançar uma qualidade de vida quando a sua capacidade produtiva diminua.

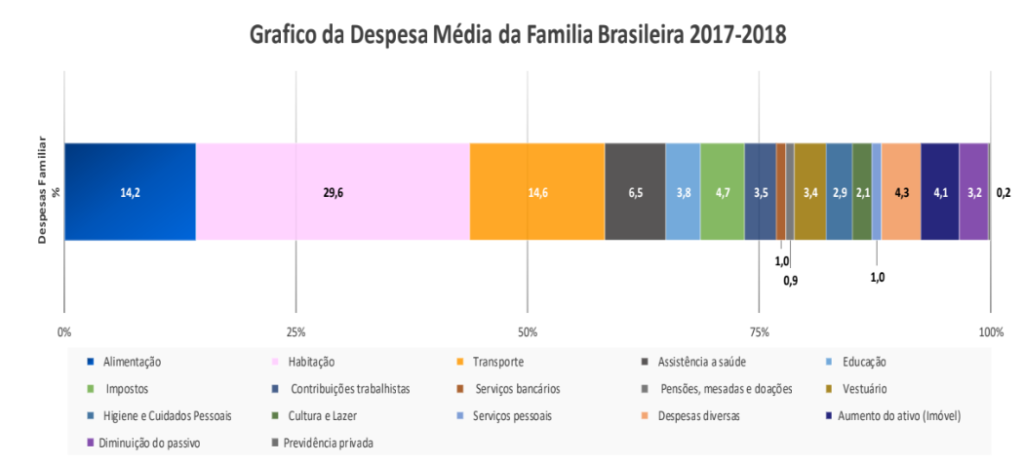

Os dados médios dos gastos comprovam como fatores importantes como a Alimentação, Habitação e Transporte, gastos fixos, são responsáveis por mais da metade do orçamento das famílias o que implica que os ajustes para a realização de um orçamento mais equilibrado não está muito longe de ser alcançado pelas famílias como mostra o Gráfico 1.

Gráfico 1: Despesa Média geral das faixas monetárias da Família Brasileira 2017-2018

Com os dados encontrados nos alinhamos com a ideia de que as famílias necessitam sim investir no longo prazo, a crença de alguns ainda acham que investir é coisa de rico, no entanto quem deve realmente investir é quem possui menos recurso financeiros, pois investir no longo prazo com aportes mensais trará uma aposentadoria sem dificuldades.

Investir em opções de Renda Fixa onde o grau de risco é diminuto, pois a garantia do retorno do capital se encontra no Governo, nos grandes Bancos e ou empresas detentoras dos papéis, torna a opção de melhor acerto as famílias com tranquilidade, previsibilidade de rendimentos ; com liquidez, caso haja uma necessidade o resgate desses títulos podem ser, imediatos; algumas opções isentos de imposto de renda; várias opções coberta pelo Fundo Garantidor de Créditos.

Pensar em longo prazo requer a familiar abdicar de um desejo momentâneo, por um prazer constante no futuro. Isso que muitos não conseguem entender acabam fazendo de tudo para levar uma vida que não é delas e acabam gastando o dinheiro que também não possuem.

5. CONSIDERAÇÕES FINAIS

Com o desenvolvimento do artigo e os resultados obtidos, constatamos que os objetivos esperados foram alcançados e ultrapassados as expectativas iniciais, pois o intuito do desígnio se baseava em apenas Educação Financeira, mas com o decorrer da pesquisa e orientação, constatamos uma necessidade de abranger a área opções em investimentos, já que a consequência de uma vida financeira saudável é prosperar no longo prazo.

A sociedade deve buscar um consumo consciente dos bens e serviços, tornando as relações de consumo mais sustentáveis entre as empresas e os agentes de mercados. Buscando na Educação Financeira uma forma de conseguir alinhar-se com as relações de mercado sustentáveis e mais tranquila de uma vida.

O consumo desenfreado deve ser alertado para que as famílias não ultrapassem seus orçamentos e com isso se tornem endividados em demasia. O consumo consciente e equilibrado deve sem dúvida ser combatido. Para isso as alternativas de orçamento 50-30-20 visto é uma forma de conseguir objetivos de longo prazo e com isso torna-se uma vida abundante e sem dívidas

A educação financeira tem que ser disseminada rápido nas escolas, para que as crianças possam ter contato com as ideias propostas e que possam ter uma vida adulta mais equilibrada e que se torne uma disciplina escolar. Com ações como essas no futuro bem próximo torna-se uma país que passe de indivíduo para um, investidor como hoje em dia se intitula. Em consequência dessas ações os juros abusivos que são aplicados no mercado financeiro, devido ao risco das operações de crédito, ajudando o país a se tornar poupador e que encontre nas relações com Crédito e Investimento uma alternativa para fomentar o crescimento econômico do país e aumentar a produtividade e com isso os investimentos aceleram cada vez mais.

A busca por uma vida financeira mais equilibrada e com uma aposentadoria tranquila será o grande foco da Educação Financeira, conseguir viver dentro do padrão de vida desejado, para isso necessário usar do senso de responsabilidade e que obter um resultado no longo prazo requer sacrifícios que serão usufruídos quando a aposentadoria chegar; e que será prazeroso saber que o planejado foi conquistado com sucesso.

6. REFERÊNCIAS

BANCO CENTRAL DO BRASIL. Caderno de Educação Financeira-Gestão de Finanças Pessoais. Brasília:BCB,2013. Disponível em: <http://www.educacaofinanceira.com.br/index.php/escolas/conteudo/469> Acesso em 29 fev.2020.

Disponível em:<https://www.spcbrasil.org.br/wpimprensa/wpcontent/uploads/2019/09/SPC-Analise-38-2019-ORIGENS-COMPORTAMENTAIS DA-INADIMPLENCIA-4-1.pdf> Acesso em 15 jan. 2020.

Disponível em:< https://www.spcbrasil.org.br/wpimprensa/wpcontent/uploads/2018/09/SPC-Analise-Origens-da-Inadimplencia-2018-1.pdf> Acesso em: 24 dez 2019.

Disponível em < https://www.serasaexperian.com.br/sala-de-imprensa/inadimplencia atinge-63-milhoes-de-consumidores-em-marco-e-bate-recorde-historico-revela serasa-experian.> Acesso em 21 jan 2020.

Disponível em < https://site.cndl.org.br/inadimplente-brasileiro-deve-em-media-r-32- mil-revela-indicador-cndlspc-brasil/.> Acesso em 21 jan 2020.

Disponível em < https://www.oecd.org/daf/fin/financial-education/ [PT]%20Recomenda%C3%A7%C3%A3o%20Princ%C3%ADpios%20de%20Educa% C3%A7%C3%A3o%20Financeira%202005%20.pdf.> Acesso em 11 dez 2019

FEBRASI, Gustavo. Como organizar sua vida financeira [recurso eletrônico]: inteligência financeira pessoal na prática. Rio de Janeiro:Elsevier,2012

WARREN, Elizabeth; WARREN, Amelia. All Your Worth: The Ultimate Lifetime Money Plan. New York: Free Press,2005