REGISTRO DOI: 10.5281/zenodo.10695021

Marcos Vinícius Monteiro da Rocha

RESUMO

O objetivo deste trabalho é, por meio da teoria proposta por Freeman (1984), identificar e analisar a relação dos stakeholders das cooperativas utilizando como referência a teoria da saliência dos stakeholders. Os dados foram coletados através de questionário online direcionado aos gestores de alto escalão da organização. Foi coletado um grupo de variáveis independentes (atributos das cooperativas) e variáveis independentes (percepção dos stakeholders) e a análise de dados será por meio de um modelo de regressão Bayesiano que utiliza a variável independente para entender a percepção dos gestores sobre a influência dos seus stakeholders através de seus atributos. |Por fim, como variável moderadora a quantificação da cultura organizacional através de uma revisão sobre sua conceitualização e aplicação de um modelo de diagnóstico. O trabalho busca contribuir identificando a relevância dada por cooperativas aos seus stakeholders e apresentar um cenário amostral das cooperativas brasileiras e como essas se comportam em relação ao seu contexto.

Palavras-chave: stakeholders, bayesiana, cooperativas

ABSTRACT

The aim of this academic work is to identify and analyze the relationship of stakeholders in cooperatives using Freeman’s theory (1984) as a framework, employing the stakeholder salience theory as a reference. Data was collected through an online questionnaire directed at top-level managers of the organization. A set of independent variables (cooperative attributes) and dependent variables (stakeholders’ perceptions) were collected, and the data analysis will be conducted using a Bayesian regression model, which utilizes the independent variables to understand managers’ perception of their stakeholders’ influence based on their attributes. Additionally, the quantification of organizational culture will serve as a moderating variable through a review of its conceptualization and the application of a diagnostic model. This research aims to contribute by identifying the relevance given by cooperatives to their stakeholders and providing a sample scenario of Brazilian cooperatives and how they behave within their context.

Keywords: stakeholders, Bayesian, cooperatives.

INTRODUÇÃO

O objetivo deste estudo é analisar a interação dos atores relevantes com cooperativas à luz da teoria dos stakeholders (Freeman, 1984) e examinar como esses atores podem influenciar a organização (Mitchell, Agle e Wood, 1997). Duas hipóteses norteiam a pesquisa: a) As percepções dos atributos de stakeholders variam de acordo com os atributos organizacionais das cooperativas; b) A relação entre percepções dos atributos de stakeholders e atributos organizacionais é moderada pela cultura organizacional.

Compreender a estrutura das cooperativas e suas interações com o ambiente é essencial para subsidiar gestores no desenvolvimento do planejamento estratégico. A teoria dos stakeholders oferece uma perspectiva que vai além do foco exclusivo nos acionistas (shareholders), priorizando todas as partes interessadas (stakeholders).

O cooperativismo, fundamentado em valores como solidariedade, democracia e igualdade, emerge como uma alternativa ao modelo capitalista tradicional muito ligada à prática do foco de administração visando o bem estar do acionista. No Brasil, as cooperativas desempenham um papel vital no desenvolvimento socioeconômico, contribuindo para geração de emprego, renda, inclusão social e financeira.

Regulamentadas pela Lei No 5.764 de 1971, as cooperativas refletem princípios alinhados ao desenvolvimento sustentável, oferecendo uma alternativa ao capitalismo tradicional exploratório. O cooperativismo no Brasil é uma prática regulamentada, e as cooperativas têm potencial para impulsionar a prática sustentável do trabalho, oferecendo serviços eficientes, promovendo o desenvolvimento socioeconômico local e preservando o meio ambiente.

Este estudo utiliza pesquisa quantitativa para analisar dados coletados sobre cooperativas, aplicando a teoria dos stakeholders e suas saliências para testar as hipóteses propostas. A coleta de dados foi realizada por meio de questionário online, buscando a percepção dos agentes e informações sobre a organização.

A análise dos dados será conduzida por inferências estatísticas, identificando grupos e questões prioritárias para a gestão. Espera-se que este estudo contribua para avançar o entendimento da teoria dos stakeholders e suas implicações na gestão organizacional.

O trabalho apresenta uma revisão da literatura sobre a teoria dos stakeholders, ainda pouco explorada na América do Sul e no Brasil (Joos, 2019). Adicionalmente, um mapeamento amostral das cooperativas fornece dados descritivos e avalia aspectos relacionados aos seus atributos e cultura organizacional.

Embora pesquisas quantitativas possuam limitações, como a resposta socialmente desejável, sua objetividade, generalização e eficiência na coleta de dados a tornam uma opção valiosa para pesquisadores em diversas áreas do conhecimento (Richardson, 1989).

REFERENCIAL TEÓRICO

Stakeholders

Edward Freeman é popularmente conhecido como o criador da teoria dos Stakeholders. Pesquisas indicam a presença do termo “Stakeholder” (partes interessadas) desde a década de 1960 na literatura acadêmica do Planejamento Estratégico quando o Stanford Research Institute (SRI) foi pioneiro na utilização. Entretanto, a ideia de compreender os agentes que interagem na dinâmica de uma empresa caminha dentro da literatura da administração desde o início do século XX. Dood (1932) afirma que a “General Eletric Company” (GEC) já compreendia que possuía quatro grupos nos quais eles teriam que lidar com frequência: acionistas, funcionários, clientes e público externo geral. A proposta de se compreender a existências de grupos que possuem influência sobre as empresas permeou de maneira não enfática e sem apresentar conceitos claros nos debates mainstream da administração e gestão de empresas. Com isso, ocorreu uma lacuna teórica sobre o conceito de partes interessadas e sua caracterização até a publicação do livro “A Stakeholder Approach to Strategic Management” em 1984 onde uma teoria mais robusta foi atribuída ao conceito de Stakeholders por Freeman.

No momento em que sua obra é publicada predominava na literatura da administração que funcionamento de uma organização a premissa que as suas ações deveriam visar à maximização dos lucros de seus acionistas e assim não se preocupava (ou pouco se preocupava) com o impacto que as suas decisões poderiam causar nos atores que estavam envolvidos nas dinâmicas das organizações (Fontaine et al 2006). Freeman (1984) preenche essa lacuna teórica presente apresentando argumentos sobre a importância de um olhar especial aos stakeholders, ou seja, os grupos que são vitais para o cotidiano de uma empresa. Sua teoria possui duas finalidades: a) descrever quais são as pessoas e grupos de pessoas que estão servindo de “stakeholders” de uma empresa ou organização e b) propor métodos que os administradores devem usar para dar a devida consideração aos interesses dessas pessoas ou grupos de pessoas (Freeman, 1984).

A teoria começou a ganhar espaço na literatura sobre o estudo e comportamento de corporações e suas relações com o ambiente externo. Após esse primeiro momento de conceituar e definir a teoria, Freeman e Evan (1990) ampliaram a abordagem introduzindo ao conceito dois princípios para que as empresas consigam atuar como um orientadores para seus stakeholders.

O primeiro princípio é o da “legitimidade corporativa”, onde a concepção apresentada é de que a empresa deve ser gerenciada em seu benefício mas também observar os seus stakeholders, ou seja, as partes interessadas devem participar das tomadas de decisão que influenciam o futuro da organização.

O segundo princípio é o fiduciário, onde o foco é na atuação do gerente. O gestor da organização seguidor deste princípio deve agir pensando em garantir o bem estar das partes interessadas, que consequentemente é garantir a saúde da empresa. Para que a aplicação desses princípios se tornem viáveis, a empresa deverá formar um conselho composto pelas partes interessadas e liderado por um diretor escolhido por unanimidade.

Nesse ponto a teoria já se mostra inovadora, trazendo a ideia de que a participação coletiva no momento da tomada de decisão é importante para que com os stakeholders estejam sempre crescendo e se desenvolvendo, pois consequentemente a organização seguirá o mesmo caminho. Portanto, a parte interessada em questão deve ser vista como um parceiro e não como um concorrente.

Seguindo a lógica de criação de princípios para apresentar a teoria mais objetiva, Freeman (1994) apresenta seis princípios que devem orientar a execução de contratos entre as partes interessadas.

Princípio da entrada e saída de contratos: o colegiado composto pela organização e seus stakeholders deverão definir os processos de entrada, saída e renegociação de contratos.

Princípio da governança: quaisquer mudanças dos termos do contrato firmado entre a organização e seus stakeholders deve ser acordado em reunião do conselho das partes interessadas por unanimidade.

Princípio das externalidades: em um contrato entre duas partes em que uma terceira é envolvida indiretamente, essa terceira parte tem o direito de participar das decisões acerca do acordo.

Princípio da divisão de custos: todos os envolvidos no contrato devem partilhar do custo que o contrato possa apresentar.

Princípio da agência: nesse princípio o pressuposto é de que todas as partes devem seguir aos interesses de todo o grupo de stakeholders sem distinção.

Princípio da imortalidade limitada: as ações tomadas pela empresa e seu gerenciamento deve seguir o objetivo de que os interesses dos stakeholders sejam respeitados durante toda a existência da empresa.

Mais uma vez é observa-se que o interesse coletivo é a principal virtude da teoria dos stakeholders, todas as partes devem participar das tomadas de decisão em todos os aspectos, mas é claro que para isso acontecer da maneira desejada os stakeholders também precisam estar alinhados com os princípios, metas e diretrizes da organização.

A construção de uma teoria objetiva apresentou grandes contribuições normativas dentro da teoria das partes interessadas, outros autores (e também o próprio Freeman) se propuseram a observar a teoria de uma maneira mais analítica, ou seja, a abordagem não foca unicamente em se criar diretrizes éticas, comportamentais e morais para melhorar a relação entre a organização e suas partes interessadas, mas as consequências organizacionais de se levar em conta as partes interessadas na administração.

É possível chegar a conclusões examinando as conexões entre a prática da gestão de stakeholders e o cumprimento de metas de governança corporativa. Para que isso seja realizado de maneira eficiente, o primeiro passo é identificar quem são os stakeholders da organização, realizando um mapeamento das partes interessadas. Essa delimitação teve que ocorrer pela dificuldade de se determinar quem são as partes interessadas que realmente influenciam no cotidiano da organização e que merecem uma atenção diferenciada. É possível identificar quem são essas partes avaliando os agentes externos e aplicando oito perguntas (Freeman 1984).

Quem são nossos atuais e potenciais stakeholders?

Quais são os seus interesses / direitos?

Como cada stakeholder nos afeta?

Como afetamos cada stakeholder?

Que suposição nossa atual estratégia faz sobre cada stakeholder?

Quais são as variáveis ambientais que afetam a nós e a nosso stakeholder?

Como medimos cada uma dessas variáveis e seu impacto?

Como mantermos uma relação transparente com nossos stakeholders?

Realizando o mapeamento dos diversos stakeholders que uma organização possui será possível também identificar congruências dessas interações. Freeman (1984) afirma que é necessário analisar da forma mais real possível quem são os stakeholders e o modo como é visto para que fiquem claros os potenciais e as ameaças da relação. Assim é possível que o gestor verifique pontos em que a corporação pode identificar objetivos semelhantes que poderão ser explorados de maneira conjunta e na via oposta compreender quais stakeholders podem tencionar a organização e gerar pressão sobre ela e assim se prevenir de um possível cenário adverso.

Pensando então na forma como esses stakeholders se comportam, Freeman apresenta quatro estratégias de ação: ofensiva, defensiva, mudança e de contenção, do inglês offensive, defensive, swing e hold.

Estratégia ofensiva: visa mudar os objetivos ou percepções do stakeholder, encaixá-lo em programas e atividades de seu interesse e adotar propostas relevantes indicadas à organização pela parte interessada.

Estratégia defensiva: o objetivo central é evitar ameaças competitivas trazidas pelo stakeholder. Para isso, a organização deve reforçar seus valores e princípios, manter os programas existentes e permitir que o stakeholder conduza a introdução de novas práticas.

Estratégia de balanço: a empresa precisará rever suas regras, seus métodos de tomada de decisão e transições processuais.

Estratégia de contenção: a organização deve permanecer com sua atual posição mantendo o programa estratégico vigente.

Savage et al. (1991) analisa a compreensão dessas interações que exercem pressão (positiva ou negativa) sobre a corporação no que se refere à cooperação e competitividade. Segundo ele, o poder de ameaçar a competitividade da corporação de alguma maneira é determinado pela dependência de recursos, pela capacidade de os stakeholders se unirem para exercer pressão e pela relevância contida na interação.

O potencial de cooperação é determinado pela capacidade das partes interessadas da organização expandir sua dependência, tendo em vista que quanto maior a dependência maior será a intenção de cooperar com a organização. Portanto é possível distinguir as partes interessadas em quatro classes: suporte, marginal, sem suporte e agraciamento misto, respectivamente do inglês supportive, marginal, non-supportive e mixed blessing

Stakeholder de suporte: possui alto potencial cooperativo e baixa ameaça competitiva. Gerentes, funcionários de menor escalão, fornecedores e prestadores de serviços se enquadram nessa categoria de stakeholder. Essa classe é considerada a ideal já que agrega apenas positivamente nas interações da organização e a organização deve usar a estratégia ofensiva com esses stakeholders.

Stakeholder marginal: apresenta baixo potencial cooperativo e ameaça competitiva. Governo, grupos de interesses dos consumidores e acionistas são exemplos dessa categoria. Para essa categoria a estratégia que deve ser utilizada é de contenção, tendo em vista o cenário adverso.

Stakeholder sem suporte: são os stakeholders que possuem baixo potencial cooperativo e alta ameaça competitiva. Inversamente proporcional ao stakeholder de suporte, como o nome já sugere, essa categoria é a que apresenta maior pressão sobre a organização e são representadas por concorrentes da organização, mídia, governo e sindicatos. A estratégia que deve ser adotada nesses casos é a defensiva.

Stakeholder de “agraciamento misto”: possuem alto potencial cooperativo e alta ameaça competitiva. Nesse grupo estão os clientes da organização e entidades que oferecem serviços e produtos gratuitamente. No caso dessa categoria o ideal é utilizar a estratégia de balanço, e compreender que é necessário mudar regras.

Após essa construção de métodos de categorização dos stakeholders (Savage et al. 1992) e formas de estratégias de ação construídas (Freeman, 1999), três autores trouxeram contribuições à teoria das partes interessadas nos anos de 1990. Porém, logo surgiu a necessidade de se delimitar quais são realmente os stakeholders que possuem influência sobre a organização (Mitchell, Agle e Wood 1997). A apresentação de uma proposta de um modelo que explicasse de maneira lógica quais partes deveriam receber mais ou menos atenção, assim como quais possuem influência e podem exercer pressão sobre a organização propõe também algumas premissas para que sejam classificados os stakeholders.

A teoria da saliência das partes interessadas (Mitchell, Agle e Wood 1997) foi desenvolvida para ajudar as organizações a identificar “quem e o que realmente conta” para priorizar reivindicações das partes interessadas.

Primeiramente, são apresentados três critérios objetivos que permitiriam ao gestor visualizar de uma melhor forma a disposição hierárquica de seus stakeholders. O primeiro critério é analisar o poder (power) que a parte interessada possui de influenciar na organização em suas atividades e interações com os demais stakeholders. O poder pode ser classificado de três maneiras: coercitivo, utilitário e normativo.

O poder coercitivo envolve o poder do stakeholder de coagir a organização e seus stakeholders de alguma maneira, por exemplo, com violência física e medidas restritivas.

O poder utilitário está ligado à ideia de o stakeholder apresentar poder financeiro e material com a organização e as demais partes interessadas, por exemplo, um stakeholder que possui volume de capital maior que o da organização poderá exercer poder dessa vantagem de alguma forma.

O último tipo de poder é o normativo, nessa categoria o poder apresentado pelo stakeholder é representado por valores simbólicos, como influência sobre a opinião pública e proximidade a grupos influentes. Nesse caso podemos visualizar um stakeholder que possua grande carisma e utilize este para tencionar as relações organizacionais.

O segundo critério é compreender a legitimidade (legitimacy) do stakeholder, ou seja, compreender quão legítima é a atuação da parte interessada quando esta se posiciona e propõe questões dentro da organização. Outro ponto presente na avaliação da legitimidade é entender como é a percepção da parte interessada por outros stakeholders da organização. Para definir o conceito de legitimidade os autores trazem o conceito apresentado por Suchman (1995) que consiste em um consenso de que as ações de uma organização são corretas, desejáveis e apropriadas dentro de um cenário socio-organizacional constituído por normas, valores e crenças.

Por fim, o terceiro critério apresentado é da urgência (urgency), este propõe que o gestor analise como as requisições feitas pelo stakeholder são recebidas pela organização e pelas demais partes interessadas e qual seria as consequências de uma demora na resposta dessas requisições. Portanto, a urgência serve como variável que mede como o tempo de resposta às demandas apresentadas pelo stakeholder pode comprometer a organização e como o stakeholder pode também influenciar de maneira urgente as demais partes. (Mitchell, Agle e Wood 1997).

A aplicação da teoria em questão revela-se precisa, haja vista a objetividade dos autores na construção dos critérios e modos de classificação. A classificação adequada dos stakeholders permite obter resultados que podem ser utilizados para determinar a postura que a organização deve adotar frente a cada parte interessada em um determinado processo de tomada de decisão em que esta esteja envolvida. Contudo, é importante destacar que a priorização de um stakeholder não pode ser fundamentada exclusivamente em sua manifestação de poder sobre a organização.

Para uma avaliação acurada, é necessário realizar uma análise conjunta dos critérios, destacando-se a importância de considerar, principalmente, as congruências entre eles. Nesse contexto, é fundamental compreender que, para um stakeholder exercer um determinado tipo de poder sobre a organização, é imprescindível que ele possua a devida legitimidade para tal ação. Sendo assim, seria um equívoco avaliar isoladamente uma única característica. Conforme preconizado pela teoria dos stakeholders em sua totalidade (Freeman, 1984, 1994), torna-se necessário observar o conjunto de interações e analisar todos os aspectos de maneira imparcial e objetiva.

A heterogeneidade dos interesses das partes interessadas torna a priorização e o equilíbrio das reivindicações das partes interessadas necessários na tomada de decisões estratégicas da organização (Bridoux & Stoelhorst, 2014; Tantalo e Priem, 2016).

Desse modo, pensando que a combinação de características é algo a se preocupar (Mitchell, Agle e Wood 1997) propõe classificar um stakeholder mapeado que possua apenas um atributo como de baixa prioridade. Se após as análises a parte apresentar dois atributos da lista de critérios será classificado como moderado. Por fim, se o stakeholder apresentar os três atributos ele será classificado como uma parte interessada de alta prioridade para a organização.

Portanto, a utilização da teoria dos stakeholders para entender determinados comportamentos dos atores que envolvem o cotidiano de uma organização é uma possibilidade que traz aspectos positivos a seu favor. Em primeiro lugar podemos citar a finalidade da aplicação da teoria, que não visa apenas o bem estar dos acionistas (shareholder) e a maximização dos lucros e sim que o crescimento da organização seja uma consequência do crescimento e bem estar de todos os seus stakeholders.

Outro ponto de relevância é a objetividade para determinar as características. Tanto poder, como legitimidade e urgência são descritos de maneira clara e com isso os resultados obtidos, se feitos a partir de respostas honestas dos gestores sobre suas percepções, representarão a realidade e serão úteis para compreensão da ação dos stakeholders e para a criação de estratégias de ação.

Por possuir em sua estrutura esse olhar amplo e objetivo a teoria dos stakeholders pode ser aplicada aos mais diversos grupos organizacionais presentes na estrutura capitalista. A análise dos atributos também independe da heterogeneidade das partes interessadas, podendo ser aplicada a grupos diversos, pois o foco é na relação entre os atores e não na composição dos atores em si.

A teoria possui aplicações empíricas, Agle, Mitchell e Sonnenfeld (1999) realizaram um estudo com 80 diretores executivos mostrando que o poder das partes interessadas, a legitimidade e a urgência impactam as saliências das partes interessadas com resultados estatísticos significativos. Outros estudos (Allen et al., 2007; e Dorobantu, 2012) mostram como o reconhecimento da relevância das partes interessadas na tomada de decisões melhora a organização. Kejuo e Nuruzzaman (2008) fez um estudo qualitativo de 843 organizações na Suécia. A pesquisa indica que, embora a maioria das empresas acredite que podem criar valor para todas as partes interessadas, apenas 74% acreditam que o valor pode ser efetivamente criado para cada parte interessada, sem piorar a situação de nenhum grupo. Além disso, uma série de estudos (Clark et al., 2014; Ghosh, 2015 e Kang, 2011) demonstram que a incorporação das partes interessadas no processo de tomada de decisão pode exigir mais do que apenas o reconhecimento de sua existência para manter resultados equilibrados.

A teoria dos stakeholders é pouco usada fora da América Central e Europa. Joos (2019) identificou em uma pesquisa bibliográfica 11.500 publicações que citam “saliência das partes interessadas”. Um terço (36%) das referências cobrem a América do Norte e a Europa (por exemplo, Reino Unido, Europa do Norte, Bélgica, França). Três artigos (8%) enfocam a China e outros dois (6%) estudam países emergentes. Os 50% restantes não mencionam geografia, mas a formação dos autores e das universidades sugere que a pesquisa atual enfoca uma perspectiva da cultura ocidental. Portanto, trabalhos futuros podem agregar valor examinando regiões pouco exploradas, incluindo América do Sul, África, Ásia (excluindo China), Oriente Médio e Rússia. Em segundo lugar, dois terços dos artigos pesquisam um único país.

Portanto, os estudos baseados na teoria tornam-se relevantes por trazer para a realidade da América Latina, mais especificamente o Brasil. A aplicação dos conceitos da teoria dos stakeholders para compreender como grupos heterogêneos podem influenciar uma organização.

Cultura organizacional

A capacidade da sociedade em lidar com o elemento humano da comunidade é condicionada pela sua compreensão da cultura enquanto um fenômeno essencialmente particular e coletivo. A cultura pode ser concebida como um mosaico, em que cada elemento do conjunto possui uma identidade própria e irredutível, cujos componentes apresentam analogias e comparações com os das demais identidades. (Martins, 2012)

A cultura é muitas vezes tratada como algo indefinido, característica presente em qualquer sociedade, como mais um fator iminente, variado e pouco compreendido. Como diferentes sociedades presumivelmente têm diferentes culturas, consideráveis esforços de pesquisa foram e ainda são despendidos em busca da influência da cultura sobre as estruturas e processos das organizações e sobre as atitudes. (Allaire e Firsirotu 1984).

Na realização de nossas tarefas e objetivos cotidianos, é fácil esquecer o contexto social menos racional e instrumental ao nosso redor que dá sentido a essas tarefas. No entanto, para que as sociedade funcione dentro de qualquer cenário, elas devem ter uma noção contínua do que é essa realidade para serem atendidas. Cultura é o sistema de tais medidas aceitas publicamente e coletivamente em um determinado grupo em um dado momento. Esse sistema de termos, formulários, categorias e imagens interpreta a própria situação do povo para si mesmo. De fato, a distinção do homem em comparação com outros animais é sua capacidade de inventar e comunicar, características determinantes em seu comportamento. (Pettigrew 1979).

Os conceitos sobre as ideias relativas a símbolos, linguagem, ideologia, crença, ritual e mito compõem a formação da ideia de cultura. Portanto, a cultura pode ser vista como um conjunto de premissas que um grupo aprendeu a aceitar, como resultado da solução de problemas de adaptação ao ambiente e de integração interna. Uma cultura forte é uma cultura na qual os valores essenciais são intensamente acatados e compartilhados de maneira ampla. Quanto mais membros de uma sociedade aceitarem os valores essenciais e quanto maior o comprometimento com eles, mais forte é a cultura e maior sua influência sobre os membros da organização. Quando a maioria dos funcionários tendem a possuir as mesmas opiniões sobre a missão e os valores da organização. Podemos estender esse entendimento sobre cultura para o ambiente de corporações e assim compreender a cultura organizacional presente no cotidiano de uma empresa.

Portanto, a cultura organizacional serve para definir as fronteiras de uma organização e apresenta a distinção entre uma organização e as outras, auxiliando na definição da missão da organização e seu papel em relação ao ambiente em que está inserida. A cultura proporciona um sentido de identidade aos membros da organização, definindo a posição de um grupo em relação a outro grupo (Pettigrew 1979).

Em teorias já direcionadas à análise da cultura organizacional, Quinn e Rohrbaugh (1983) desenvolveram o modelo dos valores contrastantes, através de um estudo exploratório. A estrutura do modelo é formada por três modelos contratantes.

A dimensão contrastante controle/flexibilidade relaciona-se com a estrutura organizacional e dá indicações sobre a orientação da organização para a estabilidade e estrutura burocrática (controle) ou para a inovação e estrutura informal (flexibilidade). A dimensão contrastante interno/externo traduz uma procura de desenvolvimento individual, valorizando a estabilidade na estrutura do trabalho, em oposição ao alcance de objetivos e à competitividade. A dimensão contrastante meios/fins traduz uma dicotomia ao nível dos processos ou dos resultados.

Os eixos de pólos opostos representam dilemas com que as organizações se deparam ao longo de sua existência, Para lidar com esses dilemas compete ao gestor efetuar a integração das várias tensões. Ao integrar estas dimensões podem-se identificar quatro modelos de eficácia organizacional (Quinn e Rohrbaugh 1983).

O modelo das relações humanas enfatiza a flexibilidade e a vertente interna e dará relevância aos processos internos (meios), bem como ao desenvolvimento dos colaboradores (fins). O modelo dos sistemas abertos salienta a flexibilidade numa vertente externa, logo destaca a rapidez (meios) e o crescimento e apoio externo (fins). O modelo dos objetivos racionais enfatiza o controle e a vertente externa, atribuindo destaque aos critérios de eficácia para alcance de metas (meios) e à produtividade (fins). O modelo dos processos internos denota o controle e o interno, pelo que destaca a informação (meios) e a estabilidade e controle (fins). A cada um destes modelos corresponde um tipo de cultura que pode ser caracterizada de quatro maneiras (Quinn e Rohrbaugh 1983).

Cultura de Apoio (Modelo das Relações Humanas): caracterizada pelas dimensões de flexibilidade e interno, prevalecendo valores como a abertura, a confiança e o relacionamento humano, ao nível pessoal e social.

Cultura de Inovação (Modelo dos Sistemas Abertos): caracterizada pelas dimensões flexibilidade e externo, na qual são valorizadas a adaptação às mudanças internas e externas, às sugestões inovadoras e a competitividade. A flexibilidade e rapidez de resposta constituem os meios pelos quais se atingem os fins propostos.

Cultura de Objetivos/Racional (Modelo dos Objetivos Racionais): caracterizada pelas dimensões de controle e externo, onde a execução dos processos, os objetivos, os resultados e o planejamento estratégico são os valores mais expressos. Atribui ênfase à produtividade e ao desempenho.

Cultura de Regras/Burocrática (Modelo dos Processos Internos): caracterizada pelas dimensões controle e interno, na qual o respeito pelas regras, a ordem ou a hierarquia são valores que a racionalidade dos procedimentos e a formalização procuram servir.

O funcionamento organizacional é paradoxal e complexo, cujo fundamento, isto é, a Cultura Organizacional, será ela própria também a expressão de tais contrastes. A forma como os balanceamentos de pólos se expressam pode ser entendida como indicador do grau de complexidade da cultura de uma organização.

METODOLOGIA E RESULTADOS

Caracterização da Amostra: Cooperativas e cooperativismo.

O conceito de cooperativismo no Brasil é regido pela Lei Nº 5.764 de 1971 que define a Política Nacional de Cooperativismo, institui o regime jurídico das sociedades cooperativas. No art. 1º fica estabelecido que se caracteriza cooperativismo a atividade decorrente de iniciativas ligadas ao sistema cooperativo, originárias de setor público ou privado, isoladas ou coordenadas entre si, desde que reconhecido seu interesse público.

O cooperativismo do século XX e XXI surge para formalizar uma prática que é vista desde o início da civilização, tendo elementos em tribos indígenas e em civilizações antigas como os babilônios (Bialoskorski 2006). No período em que ocorreu a revolução industrial a sociedade começou a se tornar predominantemente urbana com o trabalho deixando de ser artesanal e se tornando assalariado. Novos problemas surgem nessa sociedade como a centralização dos meios de produção e ausência de emprego para todos os trabalhadores que estão em busca de emprego.

A prática cooperativista na sociedade capitalista surge como uma resposta ao modelo industrial. A experiência ocorrida na fundação da Sociedade dos Probos Pioneiros de Rochdale (Rochdale Society of Equitable Pioneers) é indicada como o início do modelo cooperativista moderno onde surge uma opção ao sistema assalariado que predominava nas sociedades urbanas.

Os operários de Rochdale se organizaram para garantir a todos os trabalhadores da indústria de tecelagem em que trabalhavam condições mínimas de vida. Foi desenvolvido um estatuto onde possuíam como objetivo: a) formação de capital para emancipação dos trabalhadores mediante economias realizadas com a compra em comum de gêneros alimentícios; b) construção de casas para fornecer habitação a preço de custo; c) criação de estabelecimentos industriais e agrícolas com duplo objetivo: produzir direta e economicamente tudo o que fosse indispensável aos operários desempregados ou que recebiam baixos salários; d) educação a luta contra o alcoolismo; e) comercialização (compra e venda) somente a dinheiro, para que os cooperados só assumissem compromissos dentro de suas possibilidades orçamentárias, e evitando o crédito, que considerava um “mal social”. f) Cooperação integral.

O cooperativismo veio para contrapor as desigualdades provocadas pela livre concorrência e exploração de mão-de-obra, hoje o que se vê é o cooperativismo como forma de inclusão social, ou grupo de pequenos se torna grande quando formam uma cooperativa e a cooperativa concorre no mercado com as grandes corporações.

Para o desenvolvimento da prática do cooperativismo no Século XXI, século tomado pelas inovações tecnológicas, novas técnicas de gestão e sobretudo a velocidade de informação cada vez maior, a capacitação dos executivos e profissionais, bem como dos cooperados, vem se tornando premissa básica para que os resultados sejam alcançados. É de suma importância que os líderes cooperativistas percebam esta nova realidade, mas que não percam de vista os cooperados e o entorno social em que a cooperativa está inserida (Sales 2010).

No contexto brasileiro, o cooperativismo tem sido objeto de estudo e desenvolvimento desde 1932, quando foi sancionada a lei básica que regulamentou a prática do cooperativismo no país e estimulou o Poder Público a promover ações para redução das desigualdades nas atividades agrícolas (Pinho, 1996). Atualmente, a legislação que rege o cooperativismo no Brasil é a Lei nº 5.764 de 1971, que trata das cooperativas em geral, e a Lei nº 9.867 de 1999, que criou e normatizou as cooperativas especiais destinadas a auxiliar pessoas em situação de desvantagem a se inserirem no mercado (Freitas et al., 2019).

O cooperativismo tem se mostrado uma alternativa para a promoção da inclusão social e redução das desigualdades, tendo em vista seus valores e princípios pautados na solidariedade, democracia, transparência e equidade (Fernandes et al., 2019). As cooperativas têm um papel importante na geração de emprego e renda, além de promoverem a capacitação e educação de seus associados, contribuindo assim para o desenvolvimento econômico e social das comunidades onde estão inseridas (Nogueira et al., 2020).

O cooperativismo no Brasil apresenta uma ampla heterogeneidade que reflete principalmente em aspectos regionais, sendo influenciado por imigrantes alemães, italianos e japoneses que residiam nas regiões Sul e Sudeste. Esses grupos já possuíam experiências no campo do associativismo, o que lhes permitiu organizar-se em torno de sua produção e trazer consigo filosofias do cooperativismo (Buttenbender, 2009).

Apesar do caráter democrático e participativo das cooperativas, essas organizações enfrentam desafios relacionados à governança. A falta de engajamento e desinteresse dos associados pode ameaçar a existência da cooperativa, aumentando o risco de ingovernabilidade. Para garantir a efetividade da governança, é necessário o envolvimento não apenas dos associados, mas também dos setores políticos e administrativos da cooperativa, como órgãos de direção, gerentes e funcionários (Souza et al., 2020).

A promoção da governança é uma preocupação constante das cooperativas, visto que ela é essencial para a manutenção do equilíbrio e da estabilidade organizacional. A governança efetiva é uma condição necessária para a promoção de valores como solidariedade, transparência, democracia e equidade, que são fundamentais para o sucesso da cooperativa como uma organização democrática e participativa (Buttenbender, 2009).

Segundo Costa et al. (2018), o cooperativismo tem uma importante contribuição social e econômica no Brasil. As cooperativas são capazes de gerar empregos, renda e desenvolvimento local, além de promover a inclusão social e melhorar as condições de vida dos seus associados. Porém, a falta de conhecimento e informação sobre o cooperativismo ainda é um desafio a ser superado para a sua ampliação no país.

A pesquisa consiste em uma análise quantitativa da percepção dos agentes observados em relação a seus stakeholders a luz da teoria apresentada. Foi solicitado à Organização das Cooperativas do Brasil (OCB), listagem de cooperativas vinculadas à entidade. Foi entregue em formato de planilha a relação com 648 cooperativas ativas, contendo nome, área de atuação e e-mail para contato. Vale ressaltar que em sua base de dados a OCB atualmente são 4.880 cooperativas cadastradas, mas nem todas ativas, ou com contato.

Após a coleta foi enviado formulário online para todos os contatos mapeados via e-mail e ao todo foram 117 respondentes que concluíram o formulário com dados válidos, assim foram coletadas informações sobre a organização (atributos organizacionais) e suas percepções sobre as partes interessadas que interagem no entorno. Assim, com as informações coletadas foram aplicadas inferências estatísticas no modelo bayesiano nas respostas visando testar as hipóteses e buscar responder a pergunta de pesquisa proposta.

Segundo Richardson (1989), o método de pesquisa quantitativo caracteriza-se pelo emprego da quantificação utilizando de inferências estatísticas desde as mais simples até as mais complexas. Ele afirma também que este modelo de pesquisa é normalmente utilizado em estudos descritivos, esses que propõem investigar “o que é”, ou seja, a descobrir as características de um fenômeno a partir da movimentação das variáveis selecionadas.

Hyman (1967) propõe que a melhor técnica de pesquisa para coletar as informações necessárias em pesquisas quantitativa-descritivas é a aplicação de um survey (questionário). As coletas dos dados necessários habitualmente nestes estudos são realizadas através de questionários e entrevistas. Esses que apresentam variáveis distintas e com relevância para pesquisa. Seu resultado é apresentado através de gráficos e tabelas combinados ao texto.

Os dados coletados foram analisados a partir dos modelos propostos na teoria dos stakeholders, onde o objeto estudado será o mais alto escalão da organização. O pressuposto teórico que guia essa pesquisa é de que os stakeholders devem ser tratados de formas diferentes (Mitchell, Agle e Wood 1997) a partir do seus atributos, ou seja, compreender que há uma hierarquia entre poder, legitimidade e urgência e suas combinações e que a cultura de uma organização possui influência na tomada de decisão, posicionamentos e comportamentos proporcionando um sentido de identidade. Portanto, além das variáveis dependentes (percepção dos gestores sobre a saliência dos stakeholders) e independentes (características do respondente e atributos organizacionais) a pesquisa possuirá a cultura organizacional como variável moderadora das interações.

Coletadas através da aplicação de um questionário (survey) online, as variáveis independentes são as características ou fatores que são manipulados ou controlados pelo pesquisador em um experimento ou estudo científico. Elas são chamadas de independentes porque não são afetadas ou influenciadas pelas outras variáveis envolvidas no estudo.

As variáveis independentes podem ser de diferentes tipos, como por exemplo variáveis categóricas (como gênero ou grupo experimental), variáveis numéricas (como idade ou dose de um medicamento), variáveis temporais (como o tempo de exposição a um estímulo) e muitas outras. O conhecimento das variáveis independentes é fundamental para a elaboração e condução de estudos científicos, pois permite que os pesquisadores controlem e manipulem as variáveis que estão sendo estudadas.

As variáveis dependentes, são as características ou medidas que são influenciadas ou afetadas pelas variações ou manipulações em outras variáveis, chamadas de variáveis independentes. Em outras palavras, as variáveis dependentes são resultados ou efeitos que estão sendo estudados ou observados em um experimento ou pesquisa, as variáveis dependentes podem ser medidas de diferentes formas, como por meio de testes psicológicos, questionários, exames clínicos, observações comportamentais, entre outros métodos. O conhecimento das variáveis dependentes é fundamental para a elaboração de estudos científicos, pois permite avaliar os efeitos das variáveis independentes e determinar as relações entre elas.

Para a pesquisa em questão, foram submetidas ao participante declarações por meio de um questionário online, as quais abrangem fatos relevantes à realidade da organização por meio de situações objetivas. Tal procedimento possibilitou compreender a natureza da relação da organização com suas partes interessadas.

Para todas as cooperativas foi apresentado um grupo de seis stakeholders escolhidos de acordo com os seguintes critérios:

Governo Federal: Faz o gerenciamento da legislação específica que regula a atuação da organização.

Governo Estadual e Municipal: Atua em questões como emissão de licenças e permissões determinantes para atuação da organização.

Organizações concorrentes do setor: Pela necessidade inevitável da organização de lidar com a concorrência.

Fornecedores de serviços e matéria prima: As cooperativas, mesmo as de serviços culturais, necessitam de serviços primários e em alguns casos matérias prima. para execução das atividades Sociedade Civil não organizada: A relação com a sociedade em modo geral, pensando que a cooperativa está inserida em um meio social e que este pode influenciar na dinâmica da cooperativa.

Demais cooperados da entidade: Nesse caso, o stakeholder é mais claro, pois todos os cooperados estão diretamente ligados à dinâmica do cotidiano da cooperativa.

Na literatura dos stakeholders é apresentada a máxima de que a teoria da saliência das partes interessadas (Mitchell, Agle e Wood 1997) foi desenvolvida para ajudar as organizações a identificar “quem e o que realmente conta”. Analisando de uma maneira genérica é possível criar uma relação entre qualquer grupo social, grupo político, etc a uma organização. Porém, é necessário que sejam identificados os grupos que realmente possuem relação constante e de grande importância a organização e acima de tudo bem classificados e identificados.

As variáveis dependentes foram identificadas através de afirmações onde o respondente ao analisar a frase e dirá se “concorda totalmente” à “discorda totalmente” com um ponto neutro de “não concorda e não discorda”. Essa metodologia consiste na aplicação dos questionários denominados Likert possuindo escala de cinco pontos. Para cada stakeholder será apresentada 9 questões, sendo três afirmações sobre cada saliência. Ao todo, para a caracterização da segunda parte do questionário, referente a saliências dos stakeholders, será composta por 54 afirmações e perguntas direcionadas ao respondente.

A escala Likert é frequentemente utilizada para pesquisas quantitativas. A história da construção de escalas de mensuração tem como trabalho seminal o estudo de Rensis Likert, publicado em 1932. (Dalmoro e Vieira 2013). Não há consenso sobre qual o número de opções dentro da escala (Preston e Coleman 2000). Cada uma das diferentes formas de estruturar uma escala de mensuração altera a percepção do respondente. A variação no número de itens da escala originalmente proposta por Likert tem fomentado inúmeras discussões sobre a escolha da escala a ser utilizada. Ao analisar um objeto, o respondente processa mentalmente as informações disponíveis e suas respostas podem estar sujeitas às influências que comprometem a validade das medidas utilizadas.

No questionário utilizado no estudo em questão, optou-se pela utilização de uma escala de cinco pontos, contendo um ponto neutro, a fim de permitir a avaliação das afirmações por parte dos respondentes. As afirmações foram formuladas de modo a retratar situações cotidianas vivenciadas pela organização em questão. Com relação à análise da saliência de poder dos stakeholders, foram selecionadas três palavras que procuram evidenciar como ocorre a influência destes atores. Inicialmente, questionou-se de que maneira a ação do stakeholder em questão pode influenciar a cooperativa, seguido pela avaliação de como suas ações podem interferir de forma negativa e, por fim, se seria possível que suas atitudes pudessem paralisar as atividades da cooperativa.

Para compor o questionário e fazer parte da análise da organização será utilizado como variável moderadora a cultura organizacional. Conforme apresentado anteriormente, a análise da cultura organizacional serve para definir as fronteiras de uma organização – cria distinção entre uma organização e as outras, auxiliando na definição da missão da organização e seu papel em relação ao meio ambiente (Pettigrew 1979).

A análise será baseada na teoria dos eixos de pólos opostos (Quinn e Rohrbaugh 1983). Será aplicada direcionado ao respondente quatro questões para medir quantitativamente com qual dos quatro pólos a organização mais se aproxima: cultura de apoio, de inovação, de objetivos/racional e regras/burocrática. Assim, organizações que possuem cultura organizacional distintas possuirão análises a partir de suas reais perspectivas. Tal como nas perguntas que envolvem o mapeamento das saliências dos stakeholders será também utilizado escala Likert de cinco pontos.

Com o intuito de mensurar a aproximação da organização a determinados polos culturais, foram apresentadas no questionário duas frases contendo características vinculadas às ações do polo em questão. No que se refere ao polo cultural de apoio, foram expostas informações relacionadas à flexibilidade e valorização do relacionamento e da confiança dentro da organização. Em relação ao polo cultural de inovação, as afirmações avaliaram se a cooperativa estava aberta ao recebimento de novas propostas por parte de todos os cooperados e se esta possuía abertura para mudanças.

Quanto à cultura de objetivos/racional, a mensuração abordou aspectos relativos ao formalismo dos processos e à valorização da produtividade e do desempenho. Por último, para mensurar a aproximação ao polo cultural de regras/burocráticas, foi afirmado que a organização deveria promover o respeito às regras e à hierarquia, além de compreender que a estabilidade e o controle interno são pontos estratégicos da organização.

Tal abordagem metodológica se mostra relevante para a análise organizacional, uma vez que permite avaliar em que medida a cooperativa se aproxima ou se afasta de determinados polos culturais e, assim, identificar pontos de melhoria e oportunidades de desenvolvimento. Com base nessas informações, a organização pode adotar estratégias e práticas que favoreçam a promoção de uma cultura organizacional mais alinhada aos seus objetivos e valores.

Para testar as hipóteses apresentadas anteriormente, foi empregado um modelo de regressão Bayesiano (Gelman, Carlin, Stern, Dunson, Vehtari & Rubin, 2013; McElreath, 2020). Por conta da variável independente ser uma escala Likert que provavelmente violará o pressuposto de equidistância entre os valores ordinais, o modelo adotado será regressão ordinal, na qual a variável dependente é modelada com uma distribuição categórica onde cada valor possível possui sua própria constante (taxa basal).

Por fim, como software estatístico utilizado foi o Stan (Carpenter, Gelman, Hoffman, Lee, Goodrich, Betancourt, Brubaker, Guo, Li & Riddell, 2017). Stan é uma linguagem de programação probabilística onde é possível especificar qualquer modelo e suas partes constituintes de maneira simples e flexível. Stan é usado por muitos pesquisadores, já foi citado e usado por papers de periódicos como Nature e Science, e possui mais de 5 mil citações.

Durante o período de agosto de 2022 a fevereiro de 2023, foram coletadas 122 respostas por meio de formulários enviados por e-mail para todos os contatos disponíveis fornecidos pelo Sistema OCB. Dentre as respostas, 117 foram consideradas válidas, enquanto cinco foram excluídas devido a respostas não válidas em relação ao nome dos respondentes e da cooperativa, ou por uma cooperativa ter respondido o formulário duas vezes, sendo a segunda resposta considerada e a primeira excluída.

Embora não tenham sido incluídas no modelo estatístico proposto, algumas informações relevantes sobre os respondentes podem ser destacadas para enriquecer a discussão. Em média, os respondentes possuem 10 anos de experiência na organização, o que pode indicar um certo grau de estabilidade e conhecimento da cultura organizacional. Além disso, é notável que 82% dos respondentes possuem formação superior ou pós-graduação, o que sugere um nível educacional mais elevado e possivelmente maior capacidade de análise do questionário e assim uma tendência a dados mais seguros.

Além disso, é importante ressaltar que a maioria dos respondentes (67% do total) são do sexo feminino, sugerindo uma crescente participação feminina no setor cooperativista ou na própria organização pesquisada. Finalmente, o cargo dos respondentes também foi investigado, sendo observado que 68 respostas indicaram que os entrevistados ocupam cargos de alto escalão, como presidente, diretor-presidente ou vice-presidente, enquanto 22 responderam ser diretores, indicando que a maioria dos entrevistados é composta por indivíduos em posição de liderança na cooperativa.

Outras cinco variáveis independentes coletadas não foram inseridas no modelo, são elas: o tempo que atua na cooperativa, o tempo de atuação formal da cooperativa, número de pessoas que trabalham no setor administrativo e média do faturamento dos últimos 3 anos.

Em relação às duas primeiras variáveis citadas anteriormente, foi possível identificar que a média de tempo de trabalho dos respondentes na cooperativa é de 10,4 anos, apresentando uma proximidade com a média de tempo de existência formal da cooperativa, que é de 14 anos. Essa constatação sugere que os respondentes possuem um bom tempo de atuação na organização, o que pode conferir maior conhecimento para expressar suas percepções e características relacionadas à cooperativa.

No que diz respeito ao número de colaboradores do setor administrativo, verificou-se que cada cooperativa, em média, possui 3,8 pessoas envolvidas em atividades cotidianas dessa área. É importante destacar que a moda desse dado foi de 3, o que significa que o valor mais frequente está muito próximo da média. No que se refere ao faturamento, as respostas apresentaram uma diversidade considerável. A média do faturamento foi de R$ 807.594,81. Além disso, foi identificado que a mediana do faturamento foi de R$ 425.000,00.

É importante esclarecer que a mediana é um indicador estatístico que aponta qual é o valor que se encontra exatamente no meio de um conjunto de dados, ou seja, 50% dos dados são inferiores e 50% são superiores a esse valor. Enquanto isso, a moda é o valor que aparece com maior frequência em um conjunto de dados.

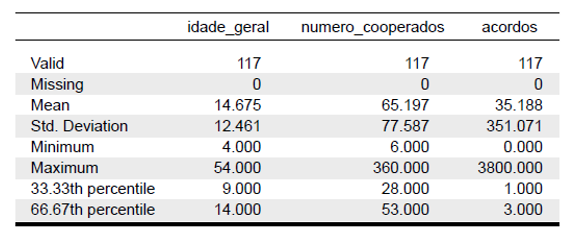

A fim de estabelecer o modelo, foi realizada uma etapa preliminar de categorização das variáveis utilizadas, cujas classificações são representadas numericamente na primeira coluna. As variáveis independentes foram identificadas nas colunas 7, 9 e 11, representando, respectivamente, a idade da cooperativa, o número de cooperados e o número de acordos.

Figura 1: Dados descritivos das variáveis independentes.

Fonte: dados da pesquisa elaborada pelo próprio autor (2023).

Conforme exposto na tabela acima é possível observar que no que diz respeito à “idade_geral” que a média é de aproximadamente 14,68 anos, com um desvio padrão de 12,46, indicando uma dispersão considerável dos dados. A faixa de valores variou de 4 a 54 anos, evidenciando a existência de cooperativas com diferentes períodos de existência. Os valores do primeiro quartil (25%) e do terceiro quartil (75%) foram estimados em 7 e 15 anos, respectivamente, sugerindo que a maioria das cooperativas analisadas possuem idades compreendidas neste intervalo.

No que se refere a variável “número_cooperados”, a média aproximada foi de 65,20, com um desvio padrão de 77,59, evidenciando uma variabilidade significativa nos dados. O intervalo mínimo e máximo de cooperados foi de 6 a 360, indicando uma amplitude considerável na quantidade de membros das cooperativas estudadas. Os valores do primeiro quartil (25%) e do terceiro quartil (75%) foram estimados em 21 e 64 cooperados, respectivamente, sugerindo que a maioria das cooperativas analisadas possui um número de membros dentro dessa faixa.

No caso do número de “acordos”, constatou-se uma média aproximada de 35,19, acompanhada de um desvio padrão de 351,07, o que indica uma dispersão considerável nos dados. A quantidade de acordos apresentou uma variação significativa, variando de 0 a 3800. Os valores do primeiro quartil (25%) e do terceiro quartil (75%) foram estimados em 0 e 5 acordos, respectivamente, sugerindo que a maioria das cooperativas analisadas possui um número reduzido de acordos.

Essa análise estatística descritiva fornece uma compreensão inicial das características das variáveis independentes no contexto estudado, permitindo uma visão geral das idades das cooperativas, do número de cooperados e da quantidade de acordos. Essas informações são relevantes para a investigação mais aprofundada das relações e dinâmicas presentes no cenário das cooperativas analisadas.

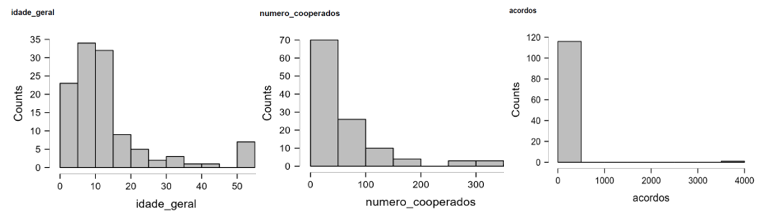

Figura 2: Distribuição dos dados das variáveis independentes.

As variáveis dependentes analisadas neste estudo foram a saliência dos stakeholders e a cultura organizacional. A escolha dessas variáveis baseou-se no objetivo de investigar a influência desses elementos nos processos e resultados das organizações. Para mensurá-las, adotou-se a escala Likert de 5 pontos, na qual os participantes puderam escolher entre cinco opções de resposta, variando de “discordo totalmente” a “concordo totalmente”. Essas opções receberam pontuações de -2 a 2, refletindo diferentes níveis de relevância para os stakeholders. A opção neutra, “Não concordo nem discordo”, foi atribuída ao valor 0.

Essa abordagem metodológica permite capturar as percepções dos respondentes em relação à importância dos stakeholders e à cultura organizacional. As respostas foram coletadas nas colunas 13 a 67 para a saliência dos stakeholders e nas colunas 67 a 75 para a cultura organizacional. Ao agrupar e analisar essas respostas, é possível obter uma compreensão mais abrangente dos construtos estudados. O agrupamento dessas pontuações nas categorias “stakeholder total” e “cultura total” proporciona uma visão global das percepções dos participantes, contribuindo para a compreensão dos fatores que influenciam os processos e resultados das organizações

Portanto, o modelo se propõe a analisar e quantificar a relação entre as variáveis independentes e as variáveis dependentes, com foco na relevância dos stakeholders e na cultura organizacional, utilizando a metodologia de escala Likert como base de avaliação.

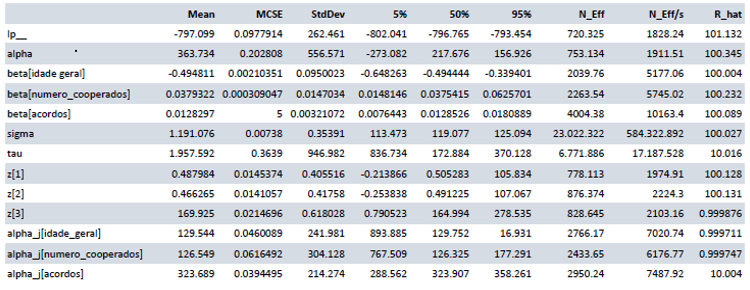

Figura 3: Dados descritivos do modelo.

Fonte: dados da pesquisa elaborada pelo próprio autor (2023).

A tabela apresentada mostra os resultados do modelo estatístico Bayesiano e os resultados são apresentados em termos de algumas estatísticas descritivas, incluindo a média, desvio padrão, MCSE (Mean Standard Error of the Mean), intervalos percentuais (5%, 50%, 95%), eficiência amostral e R_hat.

A primeira linha refere-se à estatística de log-probabilidade (lp__), que representa a log-probabilidade posterior do modelo dado os dados de entrada. Nesse caso, o valor médio de -797.294 é observado, com desvio padrão de 2.67 e a log-probabilidade apresentou um valor negativo próximo a zero, que é esperado em um modelo bem ajustado.

O parâmetro alpha representa o intercepto do modelo e possui um valor médio de 3.9. Isso indica que, quando as variáveis idade geral, número cooperados e acordos são iguais a zero, espera-se que a relevância dos stakeholders tenha um valor médio de 3.9. O desvio padrão de 6.1 sugere que os valores reais da relevância dos stakeholders podem variar consideravelmente.

As linhas subsequentes correspondem aos parâmetros do modelo. No caso em questão, beta[1], beta[2] e beta[3] representam respectivamente as variáveis idade_geral, numero_cooperados e acordos, respectivamente. Os resultados mostram que essas variáveis têm um impacto significativo na variável dependente stakeholder_total. O valor médio de beta[1] é -0.497, indicando uma relação negativa entre a idade geral e a relevância dos stakeholders. Por outro lado, beta[2] (0.038) e beta[3] (0.013) têm valores positivos, indicando uma relação positiva entre o número de cooperados e o número de acordos com a relevância dos stakeholders. Em outras palavras, à medida que a idade geral aumenta, espera-se que a relevância dos stakeholders diminua. Por outro lado, o aumento do número de cooperados e acordos está associado a um aumento na relevância dos stakeholders.

Além disso, os coeficientes alpha_j[1], alpha_j[2] e alpha_j[3] representam os efeitos fixos de cada grupo, considerando a cultura organizacional como variável moderadora. Os resultados mostram que o terceiro grupo tem um impacto fixo significativamente maior na relevância dos stakeholders em comparação com os outros grupos, indicando que a cultura organizacional exerce uma influência moderadora nessa relação.

Os resultados mostram que o terceiro grupo (alpha_j[3]) possui um valor médio mais alto em comparação com os outros grupos. Isso indica que, considerando a cultura organizacional como variável moderadora, o terceiro grupo tem um impacto fixo maior na relevância dos stakeholders. Sendo por exemplo, no terceiro tercil apresentado o resultado de 35,9, ou seja, valores altos de cultura organizacional proporciona um incremento de 36 pontos na relevância dos stakeholders.

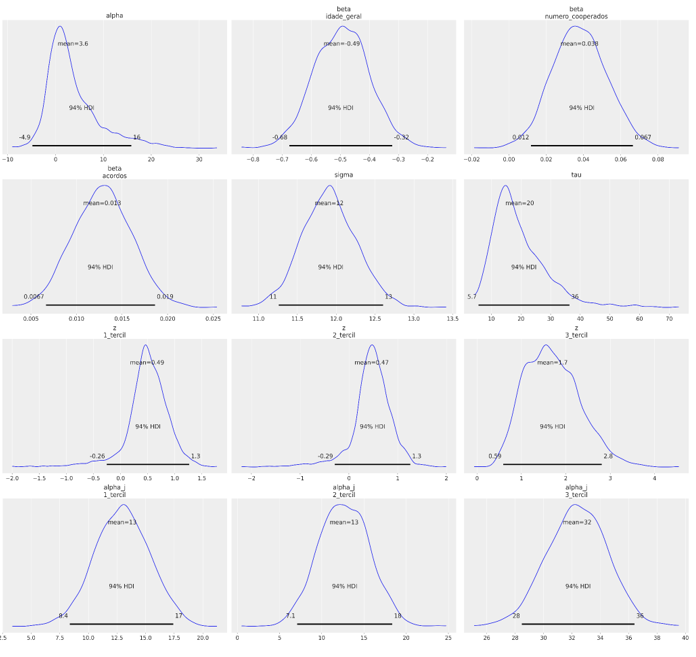

Figura 4: Representação gráfica dos descritivos do modelo.

Nota. Fonte: dados da pesquisa elaborada pelo próprio autor (2021)

Na figura 3 também estão presentes os parâmetros z[1], z[2] e z[3] que representam os efeitos aleatórios de cada grupo em relação à variável dependente, ou seja, a percepção da relevância dos stakeholders. Esses parâmetros indicam a magnitude desses efeitos e a variabilidade entre os grupos. Na tabela apresentada, os valores médios de z[1], z[2] e z[3] são 0.5, 0.4 e 1.7, respectivamente. Esses valores refletem os desvios em relação à média esperada para cada grupo.

O parâmetro sigma, com valor de 11.9, representa o desvio padrão do termo de erro residual do modelo. Ele captura a variabilidade não explicada pelas variáveis independentes e pelos efeitos aleatórios dos grupos. Quanto maior for o valor de sigma, maior será a dispersão dos dados em torno da média esperada, indicando uma maior variabilidade na percepção da relevância dos stakeholders que não pode ser explicada pelas variáveis consideradas no modelo.

Finalmente, o parâmetro tau, com valor de 20.1, representa a variabilidade entre os grupos em relação à variável dependente. Esse parâmetro indica o quanto a cultura organizacional, como variável moderadora, influencia de forma diferenciada a percepção da relevância dos stakeholders em cada grupo. Valores mais altos de tau indicam uma maior variabilidade entre os grupos, sugerindo que a cultura organizacional exerce uma influência significativa na interpretação e atribuição de relevância pelos diferentes grupos de stakeholders.

Portanto, o presente estudo investigou a relação entre as percepções dos atributos de stakeholders e os atributos organizacionais, bem como a possível moderação dessa relação pela cultura organizacional. Para tanto, foram utilizadas variáveis independentes relacionadas à idade da cooperativa, ao número de cooperados e ao número de acordos, enquanto as variáveis dependentes analisadas foram a saliência dos stakeholders e a cultura organizacional.

CONCLUSÕES

No contexto das cooperativas analisadas, é possível afirmar, a partir da análise dos resultados, que há uma tendência positiva em atribuir uma maior relevância ao papel dos stakeholders, tanto no atributo número de acordos firmados quanto no número de cooperados. Essa constatação reforça a importância de uma abordagem colaborativa e inclusiva para o sucesso e crescimento dessas organizações.

De acordo com a teoria dos stakeholders, uma empresa não deve se concentrar exclusivamente em atender aos interesses dos acionistas, mas também deve considerar os impactos e expectativas de outros grupos, como funcionários, clientes, fornecedores, comunidades locais e até mesmo o meio ambiente (Freeman, 1984). Nesse sentido, os mais diversos tipos de organizações precisam adotar uma abordagem mais abrangente, incorporando responsabilidades corporativas e sociais em suas práticas.

Quando observamos os seis princípios (Freeman, 1994) que devem orientar a execução de contrato entre as partes interessadas observa-se que o interesse coletivo é a principal virtude da teoria dos stakeholders, todas as partes devem participar das tomadas de decisão em todos os aspectos, mas é claro que para isso acontecer da maneira desejada os stakeholders também precisam estar alinhados com os princípios, metas e diretrizes da organização.

O atributo organizacional idade possui um média negativa, indicando assim que quanto maior a idade da cooperativa menor a relevância dada aos stakeholders. Podemos relacionar esse resultado com os elementos abordados no estudo referente ao conceito de cultura organizacional apresentado neste trabalho.

De acordo com Pettigrew (1979), a cultura organizacional refere-se a um conjunto de valores, crenças, normas e padrões compartilhados que moldam o comportamento e a forma de trabalho dentro de uma organização. A cultura organizacional desempenha um papel fundamental na maneira como os membros de uma organização percebem, interpretam e respondem às situações e desafios do ambiente de trabalho.

A cultura organizacional, de acordo com Pettigrew (1979), desempenha um papel crucial no desempenho e sucesso da organização. Ela pode influenciar a motivação dos funcionários, a satisfação no trabalho, a inovação, a tomada de decisões e a adaptação a mudanças no ambiente externo. Uma cultura organizacional forte e positiva pode criar um senso de identidade e coesão entre os membros da organização, promover valores éticos e moldar o comportamento de acordo com os objetivos e valores da organização.

No entanto, Pettigrew (1979) também reconheceu que a cultura organizacional pode ser resistente à mudança e pode criar barreiras para a adaptação e inovação. Nesse ponto, podemos relacionar que cooperativas com mais idade podem possuir um modelo organizacional já consolidado e menos adaptado a mudanças, desse modo, influenciando negativamente em sua relação com os seus stakeholders.

A cultura organizacional é um fenômeno complexo e dinâmico que apresenta múltiplas manifestações. Para compreender e identificar essas diferentes formas culturais, podem-se utilizar teorias como o modelo dos pólos contrastantes proposto por Quinn e Rohrbaugh (1983). Essa abordagem oferece uma estrutura conceitual para analisar as distintas orientações e valores culturais presentes nas organizações. Segundo o modelo, as organizações podem ser caracterizadas por conjuntos diversos de valores e orientações em suas dimensões contrastantes.

No contexto do presente estudo, não se buscou identificar o enquadramento de cada cooperativa em um modelo específico de cultura, mas sim compreender a inclinação dessas organizações em relação às práticas associadas aos diferentes pólos contrastantes. Dessa forma, o modelo estatístico adotado na pesquisa teve como objetivo investigar a tendência das cooperativas em adotar determinadas práticas culturais, levando em consideração os diferentes pólos contrastantes do modelo proposto por Quinn e Rohrbaugh.

Os resultados obtidos por meio do modelo, ao considerar a cultura organizacional como um componente integrante, revelaram padrões distintos em relação ao modelo anterior, no qual a cultura não foi considerada como variável moderadora. Nesses três casos específicos envolvendo a cultura organizacional, foram identificadas relações positivas, ao contrário do atributo idade da cooperativa que apresentou uma relação negativa no modelo anterior.

Em suma, os resultados destacam a importância da cultura organizacional como um fator influente na dinâmica das relações organizacionais, revelando a necessidade de considerar sua influência como um componente relevante nos modelos de análise, a fim de compreender de forma mais abrangente os padrões e os impactos nos resultados das organizações.

REFERÊNCIAS BIBLIOGRÁFICAS

Allaire, Y., & Firsirotu, M. E. (1984). Theories of organizational culture. Organization studies, 5(3), 193-226.

Allen, F., Carletti, E., & Marquez, R. (2007). Stakeholder capitalism, corporate governance and firm value. Corporate Governance and Firm Value (September 16, 2009). EFA, 09-28.

Bialoskorski Neto, S. (1998). Cooperativas: economia, crescimento e estrutura de capital (Doctoral dissertation, Universidade de São Paulo).

Bridoux, F., & Stoelhorst, J. W. (2014). Microfoundations for stakeholder theory: Managing stakeholders with heterogeneous motives. Strategic management journal, 35(1), 107-125.

Büttenbender, P. L. (2009). Fundamentos e estrutura do cooperativismo.

Clark, J. W., Toms, L. C., & Green, K. W. (2014). Market-oriented sustainability: moderating impact of stakeholder involvement. Industrial Management & Data Systems.

Dalmoro, M., & Vieira, K. M. (2013). Dilemas na construção de escalas Tipo Likert: o número de itens e a disposição influenciam nos resultados?. Revista gestão organizacional, 6(3).

de Rezende Martins, E. (2012). Cultura, história, cultura histórica. ArtCultura, 14(25).

Dodd Jr, E. M. (1932). For whom are corporate managers trustees. Harv. L. Rev., 45, 1145.

Dorobantu, S., Henisz, W. J., & Nartey, L. (2012). Stakeholder capital and performance in tough times. Manuscript, University of Pennsylvania and University of South Carolina (January).

Epstein, M. J., & Widener, S. K. (2011). Facilitating sustainable development decisions: measuring stakeholder reactions. Business Strategy and the Environment, 20(2), 107-123.

Freeman, R. E., & McVea, J. (2001). A stakeholder approach to strategic management. The Blackwell handbook of strategic management, 189-207.

Freeman, R. E., Harrison, J. S., Wicks, A. C., Parmar, B. L., & De Colle, S. (2010). Stakeholder theory: The state of the art. Cambridge University Press.

Fontaine, C., Haarman, A., & Schmid, S. (2006). The stakeholder theory. Edlays education, 1, 1-33..

Ghosh, A., Samling, C. L., Addoquaye Tagoe, C., Nelson, W., Mensah, A., Salehin, M., … & Spray, C. (2015). Stakeholder mapping for adaptation in deltas.

Hyman, H. H., Levine, G. N., & Wright, C. R. (1967). Studying expert informants by survey methods: a Cross-national inquiry. Public Opinion Quarterly, 31(1), 9-26.

IBGE. Sistema de informações e indicadores culturais (SIIC): Disponível em: <https://biblioteca.ibge.gov.br/visualizacao/livros/liv101687.pdf> Acessado em: 30 abr. 2021

Joos, H. C. (2019). Influences on managerial perceptions of stakeholder salience: two decades of research in review. Management Review Quarterly, 69(1), 3-37.

Kang, C. M., Hong, Y. S., Kim, K. J., & Park, K. T. (2011). A relation-based model for analyzing ecosystems of products, services and stakeholders. Journal of Korean Institute of Industrial Engineers, 37(1), 41-54.

Kejuo, K., & Nuruzzaman, J. (2008). Sustainable Value Creation and Stakeholder Interest Balancing in Information and Communication Technology (ICT) Environment: MBA-thesis in marketing.

Laplume, A. O., Sonpar, K., & Litz, R. A. (2008). Stakeholder theory: Reviewing a theory that moves us. Journal of management, 34(6), 1152-1189.

Mitchell, R. K., Agle, B. R., & Wood, D. J. (1997). Toward a theory of stakeholder identification and salience: Defining the principle of who and what really counts. Academy of management review, 22(4), 853-886.

Newbigin, J. The creative economy: an introductory guide. London: British Council, 2010.

Pettigrew, A. M. (1979). On studying organizational cultures. Administrative science quarterly, 24(4), 570-581.

Preston, C., & Coleman, A. (2000). Número ideal de categorias de resposta nas escalas de classificação: confiabilidade, validade, poder de discriminação e preferências dos respondentes. Acta Psychologica, (104), 15.

Quinn, R. E., & Rohrbaugh, J. (1983). A spatial model of effectiveness criteria: Towards a competing values approach to organizational analysis. Management science, 29(3), 363-377.

Ramos, M. P. (2013). Métodos quantitativos e pesquisa em ciências sociais: lógica e utilidade do uso da quantificação nas explicações dos fenômenos sociais. Mediações: revista de ciências sociais. Londrina, PR. Vol. 18, n. 1 (jan./jun. 2013), p. 55-65.

Richardson, R. J., Peres, J. A., & Wanderley, J. C. V. (1985). Pesquisa social: métodos e técnicas. São Paulo: Atlas.

Savage, G. T., Blair, J. D., Benson, M. J., & Hale, B. (1992). Urban-rural hospital affiliations: Assessing control, fit, and stakeholder issues strategically. Health Care Management Review, 35-49.

Schein, E. H. (2010). Organizational culture and leadership (Vol. 2). John Wiley & Sons.

Suchman, M. C. (1995). Managing legitimacy: Strategic and institutional approaches. Academy of management review, 20(3), 571-610.

Tantalo, C., & Priem, R. L. (2016). Value creation through stakeholder synergy. Strategic Management Journal, 37(2), 314-329.

Tourangeau, R., & Rasinski, K. A. (1988). Cognitive processes underlying context effects in attitude measurement. Psychological bulletin, 103(3), 299.

Fernandes, F. A., Souza, E. C., Oliveira, L. S., & Costa, L. A. (2019). Cooperativismo e desenvolvimento local: uma análise dos impactos sociais, econômicos e ambientais. Revista Científica Multidisciplinar Núcleo do Conhecimento, 4(6), 64-75.

Freitas, S. P., Silva, R. P., Andrade, L. M., & Almeida, M. L. (2019). Cooperativismo: Uma análise do seu desenvolvimento no Brasil e no mundo. Revista Brasileira de Gestão e Desenvolvimento Regional, 15(2), 188-203.

Nogueira, L. R., Pereira, R. A., Oliveira, A. B., & Ribeiro, F. R. (2020). Cooperativismo e inclusão social: um estudo em uma cooperativa de crédito. Revista Ibero-Americana de Estratégia, 19(3), 60-75.

Pinho, D. B. (1996). O Cooperativismo no Brasil: histórico, situação atual e perspectivas. Revista de Economia Política, 16(3), 95-110.

ÜTTENBENDER, P. L. (2009). Governança corporativa em cooperativas. Brasília: SEBRAE.

COSTA, F. A., BOUZADA, F. M. P., SILVA, L. A. M. (2018). Cooperativismo: contribuições para a economia brasileira. Revista de Administração e Inovação, São Paulo, 15(4), 327-346.

SOUZA, D. M., LOPES, L. F. D., KAMINSKI, P. C. (2020). Governança cooperativa: análise dos desafios e oportunidades na região Sul do Brasil. Revista de Administração Contemporânea, Curitiba, 24(1), 34-52.

Caragliu, A., Del Bo, C., & Nijkamp, P. (2011). Smart cities in Europe. Journal of urban technology, 18(2), 65-82.

Bibri, S. E., & Krogstie, J. (2017). Smart sustainable cities of the future: An extensive interdisciplinary literature review. Sustainable cities and society, 31, 183-212.

Giffinger, R., Fertner, C., Kramar, H., Kalasek, R., Pichler-Milanović, N., & Meijers, E. (2007). Smart cities: ranking of European medium-sized cities. Vienna: Centre of Regional Science, TU Wien.