DECISION MAKING IN A MICROENTERPRISE THROUGH OF CASH FLOW: CASE STUDY APPLIED TO A MICROENTERPRISE IN THE FIELD OF CONSTRUCTION MATERIALS

REGISTRO DOI: 10.5281/zenodo.8017687

Guilherme Antunes1

João Pedro Ribeiro Dos Santos Oliveira2

Dr. Claudio Augusto Kelly3

Resumo

Utilização do fluxo de caixa, como ferramenta estratégica, numa microempresa do ramo de materiais de construção no auxílio à tomada de decisão. O uso desta ferramenta tem como finalidade e objetivo desenvolver e aperfeiçoar o lucro da empresa, visando os seus planejamentos futuros, tendo um controle planificado às movimentações das entradas e saídas do capital da empresa, de modo que consigamos projetar o saldo da empresa para minimizar erros e possíveis prejuízos. O fluxo de caixa permite uma fácil análise e um simples desenvolvimento, sem que haja necessidade de programas computacionais complicados de utilizar e sofisticados. A praticidade do fluxo de caixa traz consigo também inúmeros relatos com propriedade de que é verídica a mudança de concepção em relação para onde e porquê o as finanças estão desenvolvendo ou não, sendo assim, o controle é cada vez mais detalhado, permitindo a visão de onde vai e chega cada centavo. Portanto, neste artigo científico, faremos um relato de caso de uma Microempresa, que anteriormente não tinha propriedade e controle rigoroso de suas finanças e posteriormente ampliaram seus negócios e empreendimentos economizando mais e realizando o fluxo de caixa.

Palavras-chave: fluxo de caixa, lucro, microempresa, análise

Abstract

Use of cash flow, as a strategic tool, in a micro-enterprise in the field of building materials to aid decision-making. The purpose of using this tool is to develop and improve the company’s profit, aiming at its future plans, having a planned control of the movements of the company’s capital inflows and outflows, so that we can project the company’s balance to minimize errors and possible damages. Cash flow allows easy analysis and simple development, without the need for complex and sophisticated computer programs. The practicality of the cash flow also brings with it countless reports with propriety that the change of conception in relation to where and why the finances are developing or not is true, therefore, the control is more and more detailed, allowing the vision of where every penny goes and arrives. Therefore, in this scientific article, we will make a case report of a Micro Company, which previously did not have ownership and strict control of its finances and later expanded its businesses and ventures, saving more and realizing cash flow.

Keywords: Cash flow, profit, micro company, analysis

Introdução

A frase mais comum ouvida nos últimos três anos, durante a pandemia e o pós- pandemia foi que empresas fecharam devido à falência, seja por má gestão, ou até mesmo fruto da incerteza do mercado trazendo consigo consequências irreparáveis. Sendo assim, como meio de prevenção a esse tipo de problema, trabalhamos com a finalidade de encontrar uma ferramenta que seja parceira do empresário, seja ele de pequeno, médio ou grande porte.

O fluxo de caixa, mostrou ser uma forma simples e muito eficiente de gestão empresarial, sendo uma ferramenta que mostra as movimentações da empresa, seja entrada e saída de dinheiro, saldo inicial e final, tendo todas as datas de cada movimentação entre outras informações.

Até mesmo pelo Excel ou uma folha de sulfite podemos realizar os levantamentos. Em resumo, o fluxo de caixa é uma ferramenta valiosa para garantir a saúde financeira de uma empresa ou indivíduo, permitindo um planejamento financeiro adequado, identificação de problemas, tomada de decisões informadas, controle financeiro e avaliação de desempenho.

Atualmente no Brasil, foram abertos cerca de 1.827.755 Microempresas Individuais (MEI) que representam cerca de 77% dos empreendimentos, segundo dados do Painel Mapas de Empresas, site oficial do Governo (MEI, 2022). No entanto, grande parte delas foram extintas, aproximadamente 687.904, daí a necessidade de entender e analisar os motivos do fechamento dessas microempresas, visando um melhor caminho a ser tomado para que os microempresários possam ter sucesso em seus negócios.

O fluxo de caixa é uma ferramenta estratégica na gestão, que permite realizar uma leitura minuciosa da situação da empresa e contribuir no planejamento de curto, médio e longo prazo.

Essa ferramenta não se resume ao uso de planilhas de entradas e saídas de valores e/ou mercadorias e serviços, mesmo que seja um bom começo para leitura introdutória de um problema conhecido, como é o caso do empreendimento que será alvo desta pesquisa.

Segundo Marion (2008), ”[…] sem o fluxo de caixa fica quase impossível projetar e planejar-se financeiramente. Sem orçamento (planejamento financeiro) é impossível ter uma administração sadia […]”. Com isso, podemos entender que o fluxo de caixa é uma ferramenta indispensável para quem quer manter as contas em ordem. Por muitas vezes, o uso de uma simples planilha auxilia a elucidar o andamento cotidiano das contas, podendo ser considerado como um instrumento de controle.

Revisão de literatura:

De acordo com Osni (2017), o fluxo de caixa é um relatório contábil responsável por evidenciar transações ocorridas em um determinado período da empresa, por meio da Demonstração do Fluxo de Caixa (DFC).

A Lei 11.638, de 28 de dezembro de 2007, determinou a obrigatoriedade da elaboração da DFC – Demonstração do fluxo de caixa. Tal ferramenta contábil teve origem nos Estados Unidos. No Brasil, já se fazia uso de algo similar – DOAR (Demonstração das Origens e Aplicações de Recursos) – que, por motivos de simplificação para a compreensão dos investidores, foi substituída. O fluxo de caixa, e a devida demonstração do mesmo, podem ser definidos da seguinte forma: A DFC é um relatório contábil que tem por fim evidenciar as transações ocorridas em um determinado período e que provocaram modificações no saldo da conta Caixa.

[…] Fluxos de Caixa, portanto, compreendem o movimento de entradas e saídas de dinheiro da empresa. (RIBEIRO, 2009, p. 396 – 397).

Segundo Gitman (2004), o fluxo de caixa pode ser visto como sendo a espinha dorsal da entidade empresária, ou seja, ele é quem nos informa se os recursos existentes serão suficientes para sustentar o peso das operações e, ainda, se e quando será necessário captar novos recursos. Este estudo justifica-se pela necessidade da aplicação da ferramenta de fluxo de caixa em uma microempresa do ramo de materiais de construção localizada na cidade de Pindamonhangaba, estado de São Paulo, região do Vale do Paraíba. O uso da ferramenta tem por finalidade obter um modelo simplificado, de fácil domínio que os auxilie diariamente no controle das operações corporativas da empresa.

A grande mudança na forma de gerir e trabalhar na administração de finanças de uma empresa para que ela continue saudável é quando temos perspectiva de que pode dar errado as negociações e de que há riscos concretos em possíveis imprevistos financeiros, portanto, o empresário busca maneiras de sanar o empecilho, buscando por resultados cada vez mais ágeis, aceitando maneiras de como controlar melhor seu caixa.

Os motivos pelos quais levaram os entrevistados a utilizarem esse importante instrumento da administração financeira são: maior facilidade de compreensão e veracidade das informações; permitir o estabelecimento de uma programação, nos casos de eventuais sobras ou falta de recursos; e por mostrar a realidade da empresa a curto e longo prazo. (NOGUEIRA, 2011, p. 47)

O fluxo de caixa abre a visão expressivamente em relação a destinação do capital, podendo também ser utilizado por pessoas físicas no cotidiano, montando planilhas básicas. As pessoas estão acostumadas a simplesmente gastar todos seus ganhos sem pensar no amanhã, sem planejamento as incertezas predominam, podendo se tornar até inadimplentes, porém, mal as pessoas sabem que nosso cartão de crédito pode se tornar um fluxo de caixa, que ao final do mês, a fatura promove os dados de todos os gastos dentro das condições financeiras de cada indivíduo.

Sem planejamento e organização é praticamente impossível que uma empresa se estabilize no mercado, com as altas de preço constantes neste cenário pós-pandêmico, sem orçamentos e cotações para compras mais baratas e obtenção de lucros maiores e também economia nos gastos, as contas tendem a virar uma bola de neve.

Neste ramo de material de construção, a concorrência é enorme, sendo assim, erros não podem ser permitidos, pois, um comércio desbanca o outro, seja nos preços, atendimento, qualidade dos produtos, trazendo consigo o problema de não vender com consequência de uma má gestão e uma péssima projeção do futuro. “[…]A empresa que utiliza o Fluxo de Caixa durante meses, poderá detectar com maior facilidade suas necessidades, bem como diminuir sensivelmente os erros que podem ocorrer durante sua vida. […]” (HOELLER, 2000, p.36)

Importância do Fluxo de caixa

O fluxo de caixa é uma importante função no planejamento financeiro das empresas. Alinhamos como Fluxo de Caixa, os registros e os controles que são da movimentação do caixa, compreendendo assim as entradas e saídas dos aparatos financeiros que tenham sido promovidos em um determinado intervalo de tempo. Portanto o fluxo de caixa é uma prática dinâmica, que deverá ser revisada e atualizada todas as vezes que tenha movimentações, com vistas a ser útil na tomada de decisões.

Neste trabalho, direcionamos atenção e enfoque contábil à Demonstração de Origem e Aplicação de Recursos como instrumento para análise financeira das empresas e da Demonstração do Fluxo de Caixa na perspectiva futura.

Através do Fluxo de Caixa, a administração e controle da empresa poderá trazer consigo medidas que viabilizem a boa gestão dos seus recursos, deste modo fazendo ação preventiva de problemas de liquidez e falência, que são as maiores ameaças à contabilidade das empresas

A melhor e adequada aplicação da ferramenta fluxo de caixa, proporciona meios de o administrador conhecer o quanto a sua empresa é independente financeiramente. Através da análise da sua capacidade de geração de recursos com vistas a honrar seus compromissos e remunerar seus investimentos.

Pode junto a avaliação de sua capacidade de financiamento do capital de giro próprio, ou ainda se dependerá de recursos externos. Compreendendo desta forma sua capacidade de amplificação com recursos próprios, que foram manufaturados a partir das suas operações, analisando assim, sua conclusão potencial para implementação de investimentos, financiamentos, distribuição de lucros ou pagamento de dividendos.

Preparará ainda, indicadores do instante próprio para a promoção de empréstimos ou captação de recursos externos, com meios a cobrir eventuais situações deficitárias, ou implementações que necessitem de recursos adicionais, além de promover a correta decisão sobre os excessos de caixa, aumentando desta forma os ganhos da empresa.

Metodologia e discussão:

Estudo de caso

No presente trabalho será utilizada a metodologia de estudo de caso aplicada a uma microempresa do ramo de materiais de construção, situado na cidade de Pindamonhangaba, região do Vale do Paraíba, estado de São Paulo. O estudo de caso é uma descrição de uma análise intensiva de um fenômeno ou unidade social. E pode ser ainda caracterizado como uma pesquisa empírica que investiga o fenômeno no contexto da vida real (YIN, 1994) e ocorre em um contexto delimitado (MILES e HUBERMAN, 1994 apud MERRIAM, 1998).

Nas palavras de Pádua (2004, p. 74), o estudo de caso trata-se de abordagem qualitativa, seja como o próprio trabalho monográfico, seja como elemento complementar em uma coleta de dados. Oliveira (2002, p. 50) destaca a competência do estudo de caso enquanto método suficiente para identificar e analisar as múltiplas ocorrências de um mesmo fenômeno, em vários casos.

Gil (2009, p. 41) conceitua o estudo de caso como um estudo aprofundado sobre objetos que podem ser um indivíduo, uma organização, um grupo ou um fenômeno e que pode ser aplicado nas mais diversas áreas do conhecimento.

O estudo de caso permite, conforme Gil (2007), que o objeto estudado tenha preservada sua unidade, mesmo que ele se entrelace com o contexto onde está inserido; que sejam formuladas hipóteses e teorias; e permite a explicação de variáveis em situações ainda que complexas.

Na abordagem com o proprietário da empresa, ele nos relatou que no primeiro ano de comércio, mais precisamente 2020, a empresa vendia muito, porém, pagava muitas contas. Sem noção nenhuma de como era o comércio de bairro, pois o proprietário trabalhou 40 anos na área metalúrgica, mais precisamente na Confab, do grupo Tenaris. Sendo assim, seu conhecimento de contas a pagar e receber era devido ao trabalho exercido na multinacional. Ele tinha uma percepção de controle financeiro que era muito semelhante ao fluxo de caixa, que propriamente dito, desenvolveu sozinho quando trabalhava nos trechos de obras, supervisionando toda a obra. O nome era “calendário das contas”: uma folha de sulfite era dividida em quadrados, cada quadrado era um dia do mês e cada dia tinha os compromissos das contas a pagar; seja a lavanderia dos peões de trecho, hospedagem, alimentação, recursos para obra (de emergência) entre outros recursos.

Implementação do fluxo de caixa

Mal ele sabia que já se tratava de um fluxo de caixa, pois ele tinha autonomia de portar um cheque com todas as folhas assinadas para realizar pagamentos em nome da Confab. Deste modo, ele trouxe esta ferramenta para os dias atuais, com a contabilidade da loja estabilizada, tendo uma diferença que: ele relaciona as entradas da loja (vendas) em um caderninho, com o valor final das vendas, para que no final do mês, somasse todas as vendas diárias, subtraindo pelo seu “Calendário das contas”, deste modo, resultaria no seu lucro do mês.

Precificação dos produtos

Ele entendia também, que por ser o primeiro ano de seu empreendimento, ele deveria ter um atrativo diferente, de primeira mão: o preço de venda de suas mercadorias. Começou com uma margem de 42%, tendo como exemplo: Se uma fita isolante tivesse o custo de R$10,00, ele venderia por aproximadamente R$14,20. No começo foi bem, vendendo bastante e virando referência no preço, entretanto, praticamente o mesmo tanto que ele vendia, era o tanto de contas que ele pagava, sem ver o lucro.

Aplicação do fluxo de caixa

Com a aplicação do fluxo de caixa, ele conseguiu ampliar sua visão de que deveria aumentar sua margem para não “trocar figurinhas”. Não somente isso, ele via para onde seu dinheiro em seus compromissos que deveria pagar. Quando ele aumentou sua margem para 50% de lucro, o movimento de sua loja caiu um pouco, mas mesmo assim, ele conseguia ter mais lucros, sem que precisasse comprar desesperadamente os produtos, já que o giro era muito alto e então seu estoque derretia facilmente.

Portanto, se ele vendesse R$100.00,00 no mês, 15% seria imposto, dos R$75.000,00 restantes, sobrariam uma receita de R$25.000,00 livres e R$50.000,00 para as contas. Por fim, o fluxo de caixa teve papel fundamental no gerenciamento das finanças, na dimensão da margem de lucro adequada para que fosse justo para o consumidor e para o empresário.

Utilização do fluxo de caixa

É necessário que haja uma pessoa fixa que faça as movimentações e alterações do fluxo de caixa, pois com uma rotina puxada, podemos nos esquecer de lançar dados ou até mesmo perdê-los.

Outro erro grave é lançar informações imprecisas, de modo que no final do fechamento e das contas, a contabilidade dificilmente irá ficar conclusa.

Embora pareça clara a necessidade de separar finanças pessoais das contas da empresa, muitos empreendedores ainda fazem confusão ao misturar os dois orçamentos. “[…] Separe cartões de crédito, débito e caixa de sua empresa sempre que precisar cobrir despesas de casa. […]” (COMERCIAL, Associação.)

Resultados

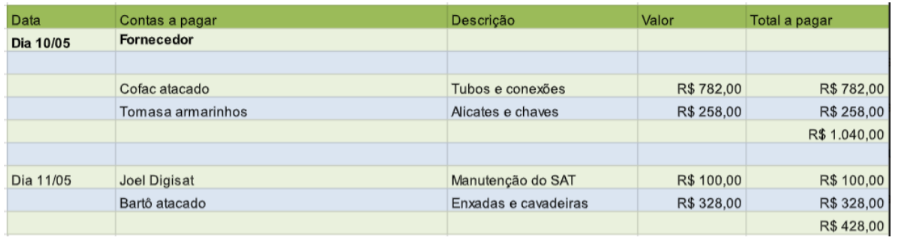

Figura 1 – Demonstração de contas a pagar.

Fonte: elaborado pelo proprietário entrevistado.

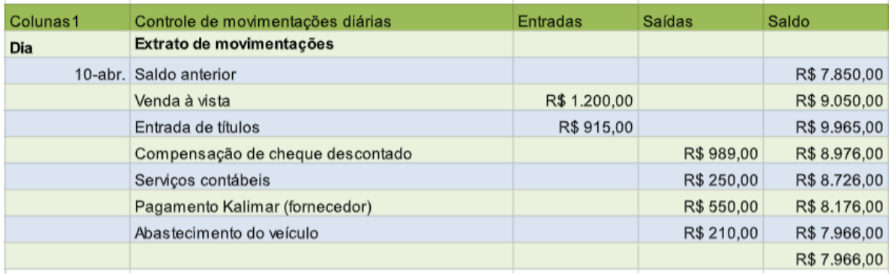

Figura 2 – Demonstração de movimentações diárias.

Fonte: elaborado pelo proprietário entrevistado

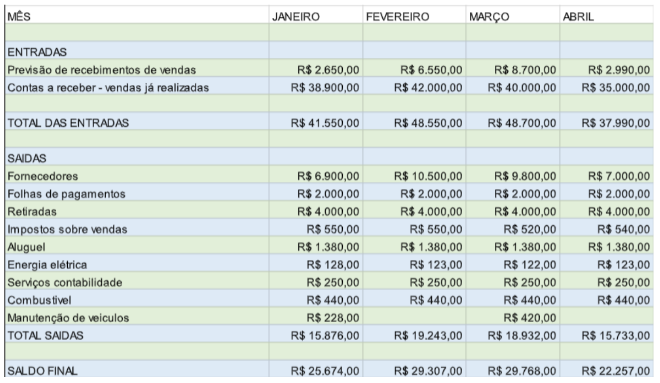

Figura 3 – Demonstração de fluxo de caixa de quatro.

Fonte: elaborado pelo proprietário entrevistado.

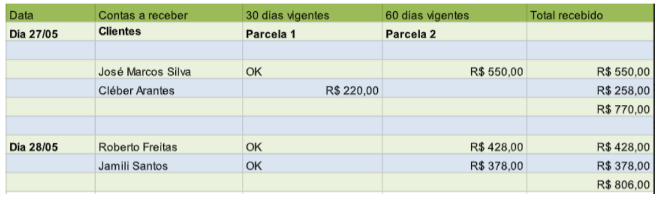

Figura 4 – Demonstração de contas a receber.

Fonte: elaborado pelo proprietário entrevistado.

Figura 5 – Demonstração de custos fixos.

Fonte: elaborado pelo proprietário entrevistado.

Conclusão

Dessa forma, relatando todos os dados acima, como os gráficos e tabelas, classificamos o desempenho da empresa como seguro e com uma crescente financeira expressiva. Por meio do relato de caso, conseguimos analisar a utilização do fluxo de caixa, mesmo nesta empresa que é de pequeno porte, com todas as entradas e saídas do capital devidamente lançadas e aplicadas nas tabelas do fluxo de caixa, a utilização da ferramenta promoveu uma excepcional administração das finanças sem comprometer os compromissos que o empresário tinha, até mesmo possíveis emergências que a empresa pudesse ter e que teria a responsabilidade de honrá-las.

Por meio das análises, ele pôde ver que deveria aumentar sua margem de lucro para mensurar seus ganhos líquidos e de que deveria focar também na economia e contenção dos gastos, pois o cenário que o mundo viveu foi de incertezas e alta nos preços gradativamente por conta da pandemia. De modo que ele não poderia ter um estoque amplo do que não vendia com frequência, ou seja, dinheiro parado na prateleira, até mesmo os lockdowns foram agressivos, pois as pessoas tinham medo de gastar dinheiro. Um lado positivo foi que o ramo de material de construção era tratado como serviços essenciais, assim como: farmácias, supermercados, postos de gasolina entre outros.

O que nos chama atenção é a praticidade em realizar todo o desenvolvimento do fluxo de caixa, que com apenas uma régua e um lápis conseguimos montar toda a estrutura, porém, o programa de tabelas Excel fez com que todo o esforço estrutural caísse por terra, utilizando as fórmulas básicas de adição e subtração, e formatação dos dados e informações para tabelas e gráficos, promovendo maior facilidade na execução dos resultados e percepção do desenvolvimento do capital.

Referências bibliográficas

COMERCIAL, Associação. https://acsp.com.br/publicacao/s/4-erros-comuns-que comprometem-oseu-fluxo-de-caixa

GIL, Antonio Carlos. Como elaborar projetos de pesquisa. São Paulo: Atlas, 2007. GIL, Antônio Carlos. Como elaborar projetos de pesquisa. São Paulo. Editora Atlas S.A, 4ª edição, p.41, 2009. Disponível em: <https://files.cercomp.ufg.br/>. Acesso em: 05 set. 2022. GITMAN, Lauwrence J. Princípios da administração financeira: 10. ed. São Paulo:

Pearson, 2004. HOELLER, Marcelo Ervino. A influência do fluxo de caixa na tomada de decisões.36.Florianópolis,2000.

RIBEIRO, Osni Moura. Contabilidade Básica e Fácil. 29. ed. Editora: Saraiva, 2017. RIBEIRO, Osni Moura. Contabilidade Intermediária. 3. ed. São Paulo: Saraiva, 2009. MARION, José Carlos. Contabilidade Básica. 8. ed. São Paulo: Atlas, 2008.

MEI. Painel Mapa de Empresas, publicado 06/07/2022 e atualizado 27/09/2022. Disponível em: https://www.gov.br/empresas-e-negocios/pt-br/mapa-de empresas/painel-mapa-deempresas / acesso em: 06/10/2022.

MERRIAM, S. Qualitative research and case study applications in education. San Francisco: Jossey-Bass, 1998.

NOGUEIRA, Helisa Abido. A importância do fluxo de caixa na tomada de decisão de pequenas empresas.p47. Fortaleza,2011.

OLIVEIRA, Sílvio L. Metodologia científica aplicada ao direito. São Paulo: Thomson Learning, 2002.

PÁDUA, Elisabete M. M. de. Metodologia da pesquisa: abordagem teórico prática.

1Guilherme Antunes – Centro Universitário Funvic – UniFUNVIC de Pindamonhangaba. Graduando em Bacharel de Administração – Centro Universitário Funvic – UniFUNVIC de Pindamonhangaba. E-mail: guiviolin64@gmail.com

2João Pedro Ribeiro dos Santos Oliveira – Centro Universitário Funvic – UniFUNVIC de Pindamonhangaba. Graduando em Bacharel de Administração – Centro Universitário Funvic – UniFUNVIC de Pindamonhangaba. E-mail: joaopedropavao1@gmail.com

3Orientador: Prof. Dr. Claudio Augusto Kelly – Centro universitário Funvic – UniFUNVIC de Pindamonhangaba.

e-mail: cakelly73@yahoo.com.br