REGISTRO DOI: 10.5281/zenodo.7974338

Richard Lima Silva1

Vitoria Souza Pereira2

RESUMO

O objetivo desse estudo é ressaltar as oportunidades na utilização do regime especial aduaneiro drawback na comercialização de insumos de uso direto na produção agropecuária, além de investigar as desvantagens e dificuldades ao utilizar o benefício. A análise se deu através de investigação bibliográfica somadas a interpretação sintética. O resultado levou-me a concluir que aspectos cambiais e falta de mão de obra especializada no assunto são desvantagens ou dificuldades do regime, já nos aspectos positivos, identificou-se que a utilização do regime reduz o custo final da mercadoria e que pode impactar a economia macroeconômica do Brasil.

PALAVRAS-CHAVE: Drawback 1. Insumo 2. Regime 3.

ABSTRACT

“The objective of this study is to highlight the opportunities in the use of the special customs drawback regime for the commercialization of inputs used directly in agricultural production. Additionally, the study aims to investigate the disadvantages and difficulties associated with utilizing this benefit. The analysis was conducted through bibliographic research, along with synthetic interpretation. As a result, it was concluded that changing regulations and a lack of specialized labor in the subject are challenges and disadvantages of the regime. However, on a positive note, it was identified that the use of this regime can reduce the final cost of goods and potentially have a positive impact on Brazil’s macroeconomic situation.”

Keywords: Drawback 1. Material 2. Regime 3.

1. INTRODUÇÃO

O setor agropecuário é uma forte característica da economia brasileira, segundo o (MAPA, 2022) a agropecuária foi equivalente a 48,1% das exportações, no cenário mundial o Brasil ocupa espaço de destaque entre os maiores exportadores agrícolas (FAO, 2022). Além das dificuldades logísticas e portuárias, característico de países emergentes, ainda possui características físicas complexas que – podem prejudicar o agricultor – se não forem administradas segundo os requisitos da receita federal. A legislação fiscal isenta a exportação, mas em contrapartida, onera severamente quem importa, fazendo que atividades econômicas que necessitam de insumos externos sofram, o processo burocrático, como veremos, exige uma série de comprovantes e práticas inabituais para o não praticante do comércio exterior, Neste contexto, com as adversidades fiscais, surge uma questão: como o Regime de Drawback pode ser uma ferramenta para auxiliar a atividade agropecuária, tendo em vista a alta carga tributária brasileira na importação de insumos?

Deste modo, vale analisar a capacidade do regime especial aduaneiro Drawback como ferramenta de redução do preço final. Esse regime foi instituído em 1966 através do Decreto de lei nº 37 de 21/11/66, com o intuito de suspender o isentar a importação de insumos, desde que o produto final tenha saído na exportação (Receita Federal, 2019). Ou seja, só será garantido o desconto fiscal aqueles que comprovem o uso dos insumos nas suas atividades de produção. Essa política de incentivo, conhecido como “reembolso dos impostos”, serve também para a desoneração de imposto em produtos comprados em território nacional, vale ressaltar que a relação sempre será de entrada (do insumo) para a saída (do produto final).

Diante desse contexto, o presente trabalho tem como objetivo analisar de forma aprofundada os benefícios e consequências do uso do Regime de Drawback como ferramenta para redução de tributos de empresas agropecuárias brasileiras. Serão explorados aspectos como a legislação vigente, os requisitos necessários para a aplicação do regime e as possíveis implicações socioeconômicas dessa prática. Para tanto, serão realizadas pesquisas em fontes bibliográficas e em dados secundários disponíveis em instituições oficiais, a fim de obter uma análise crítica e fundamentada sobre o tema. Através deste estudo, espera-se contribuir para a compreensão dos benefícios e riscos do uso do Regime de Drawback como ferramenta para redução de tributos para empresas agropecuárias no Brasil, espera-se que este trabalho contribua para a compreensão da importância do regime de Drawback para as empresas agropecuárias brasileiras, bem como para a promoção da competitividade no mercado nacional e internacional.

2. EMBASAMENTo TEÓRICO

2.1 Solo Brasileiro

O assunto é de primordial importância quando se trata das exportações brasileiras, devido ao carácter de como a economia se comporta. Se por um lado o agronegócio possui baixo valor agregado comparado as nanotecnologias e produtos manufaturados exportados por

países desenvolvidos, o consumo de alimentos é de fundamental importância, a segurança alimentar visado como política adotada por todos os países, procura sempre a variedade de produtos com boa base nutricional e acessível às camadas mais baixas da sociedade.

Nesse aspecto, o Brasil se torna em potência, um grande distribuidor de alimentos para o mundo, além de possuir um amplo espaço geográfico e ter o clima temperado em maior parte do território nacional, o país possui uma gama de fatores que requer a utilização de insumos. Além do mais, o país terá que desempenhar o papel de prover quase a metade de alimentos para o mundo (MAPA, 2021). É por essa razão que o solo brasileiro ganha importância, de acordo com Araújo et al. (2012) Quando se trata da qualidade da terra, existem variedades de estudos que demonstram a complexidade da análise, os pontos socioeconômicos, utilização de tecnologia, manejo da terra e a monocultura podem interferir na capacidade produtiva, mas além desses, existem aspectos fisiológicos atrelados ao solo, como a porosidade, capacidade de penetração, nutrientes e compactação do solo.

2.1.1 Insumos

Dado essa complexidade, a terra brasileira requer em muitos casos a utilização de insumos que maximizam a capacidade de produção, ou que seja de matéria prima, como no caso das sementes, mas ainda são utilizados os fertilizantes, que funciona como base nutricional para o solo, segundo a (MAPA, 2021) ainda deixa evidente o uso dos insumos, como corretivos, inoculantes e biofertilizantes.

Para fazer o tratamento administrativo, isto é, consultar as licenças de importação e os tributos decorrentes desse processo, a Receita Federal do Brasil (RFB), órgão central fiscalizador, na instrução normativa nº 1.600, trata esse processo como o procedimento que compreende as exigências fiscais, restrições e formalidades postos como obrigatórios pela Receita Federal, fiscalizado pelo órgão anuente (Brasil, 2015). No caso dos produtos primários da agricultura, O órgão anuente é o MAPA, Ministério da Agricultura, Pecuária e abastecimento, e tem por obrigação definir as normas e práticas regulamentares que o importador e exportador deve seguir para com os produtos derivados do seu respectivo campo, objetivando a segurança e a qualidade do produto (Brasil, 2022).

Para consultar as licenças necessárias, é preciso possuir o código da Nomenclatura Comum do Mercosul (NCM) do item, para adubos e fertilizantes a NCM é a 3101 porém dependendo da fórmula química do composto, poderá haver algumas alterações no código, mas o capítulo começará com 31, esse capítulo é utilizada para produtos que contêm principalmente nitrogênio, fósforo e potássio, bem como outros nutrientes e que são utilizados na agricultura para melhorar a qualidade do solo e aumentar a produtividade das plantas (ALADI, 2017).

2.2 Importação e tributos

O procedimento da importação para os fertilizantes e outros semelhantes sofrerá tributação, ao consultar a NCM os impostos incidem para o processo ser onerado sobre o valor aduaneiro da mercadoria, que é o valor do item acrescido de frete e seguro, (Receita Federal, 2023). O tratamento administrativo e tributário pode ser feito através do site da Receita Federal, através do simulador administrativo (Receita Federal, 2023), para modelo de explicação, será feito o uso da NCM já estabelecida.

O imposto de importação (II) é um tributo federal cobrado sobre bens ou serviços importados, ele é regulado pelo Decreto-Lei nº 37/1966 e suas alterações, e está previsto no artigo 153, inciso IV da Constituição Federal de 1988. A alíquota do II para adubos e fertilizantes varia para o capítulo 31, porém para o capítulo mencionado, a alíquota é de 3,2% (Receita Federal, 2023).

Além do II, o produto sofrerá oneração sobre o imposto sobre produtos industrializados (IPI), o decreto nº 7.212/2010 e sua alíquota para adubos e fertilizantes pode chegar a 10%, porém na NCM indicada a alíquota será de 0%. á o Programa de Integração Social (PIS) e a Contribuição para o Financiamento da Seguridade Social (Cofins) são contribuições sociais regulamentadas pela Lei nº 10.637/2002 e pela Lei nº 10.833/2003, respectivamente, com alíquotas de 2,1% e 9,65% sobre o valor da operação de importação (BRASIL, 2002; BRASIL, 2003). Por fim, o ICMS é um imposto estadual, cuja alíquota varia de acordo com a legislação de cada estado brasileiro.

2.3 Drawback Suspenção

O regime especial Drawback é uma ferramenta governamental importante, pois possuem dois carácter, se por um lado auxilia o processo de consumo de insumos reduzindo seu custo final, por outro incentiva a balança comercial brasileira, sob essa análise, vê se que o papel do regime busca em suma desenvolver os aspectos macroeconômico do país (Receita Federal, 2019)

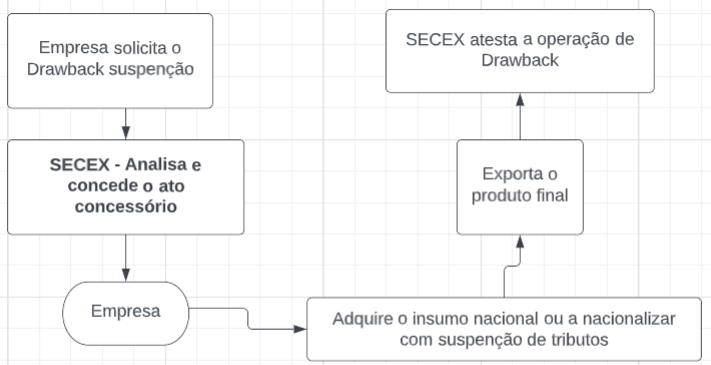

Entre as modalidades vigentes do regime, encontra-se a suspensão dos tributos incidentes no insumo, como já dito, porém o mecanismo adota práticas que devem ser observadas antes de adquirir a mercadoria, o Drawback suspensão atuará no momento do despacho aduaneiro, mas valendo se ainda no consumo de itens de origem nacional, como é entendido na Portaria conjunta RFB e SECEX n. 467 (2010). O fluxo de atividades entre empresa e governo está demonstrado no fluxograma 1

Fluxograma 1: Processo do Drawback suspensão

Fonte: Elaborado pelo autor com base na SECEX (2011)

No fluxograma acima, demonstra o processo geral desse modelo de Drawback, a suspensão será solicitada pela empresa ao SECEX que analisa e concede o ato concessório de habilitação. A empresa já com os itens cotados informa o fornecedor sobre o ato concedido e então é emitida a nota fiscal com a suspensão dos impostos incidentes (MDIC, 2013).

O ato comprobatório será a saída do item já incorporado ao insumo do território nacional, no caso do não cumprimento da exportação no prazo estipulado, deve-se escolher em: devolver o material importado para o exterior ou requer a destruição do mesmo, ficando como última opção nacionalizar o insumo, isto é, pagar todos os impostos inerentes. (Art. 171 da Portaria SECEX nº 23, de 14 de julho de 2011).

Além disso, o regime ganha notória dificuldade quando se trata dos documentos comprobatórios da utilização do insumo, o Ministério da economia (2021) estabelece como comprovação necessária o registro de exportação (RE) da exportação, Registro de importação (RI) ou a declaração única de importação (DUIMP), mas além desses, será necessário comprovar uma série de outros documentos, que em parte é emitido pelo exportador, como a commercial invoice (fatura comercial) “é o documento de natureza contratual que espelha a operação de compra e venda entre o importador brasileiro e o exportador estrangeiro e vice-versa” (Receita Federal, 2015). Esse documento deve conter informações como preço, dados bancários do exportador, quantidade, informações do importador, descrição da mercadoria (NCM) e condição de pagamento (Receita Federal, 2015), é utilizado também conhecimento de embarque do item, isto é, documento que atesta que o item foi despachada por via aérea ou marítima, emitido pelo transportador internacional.

Já os produtores deverão manter algumas práticas documentais que são fatores comprobatórios para o fisco, tal como o controle de estoque, documento com as atividades e processos de produção, contendo informações sobre insumos utilizados em todos os processos, bem como os controles administrativos como planilha, notas fiscais ordem de produção e a formação do custo do produto final contendo os valores do insumo (Ministério da Economia 2021). Portanto o controle de estoque é uma etapa fundamental, não só pela boa prática administrativa, mas também para garantir o vínculo entre insumo e produto final para a utilização do Drawback suspensão.

3. Análise de dados

Essa etapa apresenta os resultados obtidos através de revisão de artigos já elaborados, os tipos de cultura plantada, seja ela grãos ou frutas somados com a região da amostra enriquecem o desenvolvimento da análise. Será englobado também, não obstante do setor agrário, os frigoríficos bovinos, realçando ainda mais o caráter analítico deste trabalho.

No setor da fruticultura a empresa investiga ganha posto de maior exportadora de frutas in natura do Brasil, somando mais de 30.000 hectares de melancias e melões plantados, possui mais de 25 anos de experiência no ramo e 9.000 funcionários ativos (Almeida, 2019)

Enquanto aos itens que foram importados para serem usados, verificou se que a empresa não buscava somente insumos de enriquecimento do solo, mas também caixas para acomodar as frutas, a redução dos impostos (ICMS, IPI, PIS, COFINS e a redução do AFRMM) impactaram a decisão do controller em importar, mesmo podendo adquirir a caixa com a mesma qualidade no território nacional. Foi declarado também que a essa decisão tende a ser refeita devido a variação cambial (Almeida, 2019)

Seguindo a conclusão de Almeida (2019) os impactos da redução de impostos através da utilização do Drawback foram significativos, no caso das caixas importadas, o valor dos impostos representavam 46% do valor total do produto, já após a utilização do regime, a taxas pagas sobre o valor total foi inferior a 0,001%. Devido a isso, a empresa analisada pelo autor tem 60% do seu faturamento anual vindo do exterior (Almeida, 2019)

Seguindo para o setor bovino, os pesquisadores da universidade federal de Santa Maria entrevistaram gestores de um frigorífico no sul do Brasil, se manteve a discrição quanto a identidade e a localização exata da empresa, porém foi dito que a empresa atua no setor de cortes bovinos desde 1935, possui 1.200 funcionários ativos e hoje exporta para a união europeia, além do mais, foram levantados questionamentos sobre as vantagens e desvantagens da utilização do regime através de entrevistas feitas por gestores no setor contábil da empresa (Oliveira, Camargo e Silva, et al. 2020).

Foram levantados dados contábeis e demonstrativos financeiro do período de 2018 e com base nessas informações foi analisado o custo da matéria prima que incorporada a produção do produto, que nesse caso foram as embalagens, o levantamento feito pelos autores apontaram uma economia de 148 mil reais, valor esse que representa 1% do custo total e 9,25% no valor da aquisição da embalagem , valor esse que poderia ser maior no ano de 2019 onde 20% do produto foi exportado (Oliveira, Camargo e Silva, et al. 2020).

Já na visão dos gestores, notou-se que dos 6 entrevistados, todos concordaram que existem vantagens em implementar o regime, ou seja, a redução de custos e tributos e a maior competitividade, porém o processo foi visto como severamente burocrático e controlador, o que torna difícil de se aplicar. Já nos aspectos desvantajosos, os gestores apontaram que faltam profissionais qualificados para atuar, dificuldade de parceria entre fornecedores e alto controle empresarial que o regime drawback exige. (Oliveira, Camargo e Silva, et al. 2020).

No estudo promovido por Silva et al. (2009) os aspectos analíticos adotam outra característica, abrangendo questões macroeconômicas dos grãos, a análise além de rever a capacidade produtiva do campo e o uso da tecnologia, também debate o uso de incentivos fiscais promovidos pela receita e o impacto na exportação brasileira. Em última análise, o conglomerado de fatores deste estudo, busca encontrar alternativas para elevar a participação do Brasil nas exportações de café, já que como apontam os autores, o país vem perdendo oportunidade nos últimos anos para o leste europeu e principalmente para a Ásia, quando se trata do café solúvel.

A cultura cafeicultora toma traços que corroboram para análise do Drawback como ferramenta de incentivo, já que o produto além de possuir formas diversas de colheitas, qualidade de grãos e tipo de produção, a commodity é produzida pelos países vizinhos e em contrapartida, a produção da safra brasileira pode sofrer variações devido ao clima, fazendo com que a importação do produto in natura seja estratégica. Quando se trata do tipo de grão, produzido, o Brasil divide sua produção em dois tipos de grãos, a arábica que corresponde a 76,3% da produção nacional e a robusta (conilon) representando 23,7% de participação, todos eles podem ser processados antes de exportar ou então vendidos como café verde, isto é, aquele que não teve beneficiamento da torra (Silva et al., 2009).

Apesar do Brasil possuir terras produtivas, pode-se haver escassez do café verde por motivos climáticos, impactando o market-share brasileiro, a alternativa para essa questão é a importação do mesmo produto de países vizinhos com isenção de impostos, prática já adotada pelo México e Colômbia, que garante a constância de fornecimento no comprador (Silva et al., 2009).

Essa versatilidade do Drawback além de aumentar a capacidade de produção elevaria a qualidade competitiva no cenário internacional, o café torrado e moído por exemplo, se enquadram no quesito blend, onde se mistura matérias-primas de outra origem fazendo um produto novo e saboroso. Já no que tange o processamento, importando-se a commodity junto com incentivos fiscais auxiliaria a industrialização do setor, fazendo com que o Brasil tenha controle da produção adicionando valor agregado ao produto final, exportado a preços competitivos, os autores finalizam sua análise projetando crescimento econômico em áreas em volta de portos e aeroportos, justamente ajudados pelo drawback, fazendo que o produto seja exportado após a sua industrialização (Silva et al., 2009).

4. resultado da discussão

É evidente após a análise documental dos trabalhos apresentados que, a ferramenta de drawback cumpre a função pela qual foi criada, existiu em todos os casos redução significativa dos insumos necessários para a comercialização do produto. Revelou-se que, apesar da redução do valor da embalagem ser significativo, no caso da fruticultura e do corte bovino, o impacto no valor total no custo da mercadoria vendida foi baixo, leva-se a crer que o incentivo promovido por um item de baixo custo somados a alta dificuldade técnica na operacionalização do Drawback leva todo o processo a ser moroso e de baixo retorno. Além do mais, o importador do insumo fica exposto a variações cambiais, que podem minar o planejamento de custo, visto a imprevisibilidade da política brasileira.

Já nos aspectos macroeconômicos o escritor eleva a discussão ao propor que a amplificação de concessões do regime poderá impactar na industrialização do país no que tange ao setor cafeicultor, mas seguindo a mesma análise, poderá desenvolver outros setores de commodities. Essa análise, atrelada à futura participação do Brasil em quase 50% das exportações de commodities, leva a crer que o país tem altas chances de desenvolver o seu produto interno bruto (PIB) e ser um grande participante no comércio internacional exportando alimentos industrializados.

5. Considerações finais

Conforme mencionado, o objetivo principal deste trabalho foi identificar as vantagens e desvantagens do regime especial aduaneiro Drawback, os dados apresentados através de uma análise sintética dos textos mostrou que o regime reduz o custo de embalagem, mas o valor não

tem grande impacto no valor final da mercadoria e que os administradores encontram dificuldade em operacionalizar o regime devido a falta de mão de obra no mercado. Vale ressaltar que esse artigo e os entrevistadores dos artigos relacionados aos setores de fruticultura e corte bovino não apresentaram estudos que corroborem para redução de custos de outros fatores da mercadoria, ou seja, estudos futuros podem encontrar maior gama de insumos a serem reduzidos pela implementação do regime.

Pode-se concluir que a ferramenta é funcional e impacta o aspecto macroeconômico do país, a política de redução de tributos traz competitividade ao mercado externo e desenvolve a economia local, gerando empregos e desenvolvendo o país como um todo. Além disso, o setor agropecuário se beneficiará ao longo prazo do Drawback principalmente quando não houver alta volatilidade cambial.

REFERÊNCIAS

ALADI. Associação Latino Americana de Integração. Sistema harmonizado. Disponível em: https://www.aladi.org/nsfaladi/Sistema%20Harmonizado/capitulo31.pdf. Acesso em: 5 mar. 2023.

ALMEIDA, A. H. P., Sampaio, R. F., Costa, W. P. L. B. da, Felix Júnior, L. A., & Silva, J. D. da. (2019). Regime aduaneiro especial de drawback como redutor de custos no setor de fruticultura. Revista Brasileira de Administração Científica, v.6, n.1, p.35-55, Floriano-PI, Jan-Jul. 2019.

ARAÚJO, J. J. J. et al. Qualidade do solo: conceitos, indicadores e avaliação. Revista brasileira de Tecnologia Aplicada nas Ciências Agrárias, Guarapuava-PR, v.5, n.1, p.187-206, 2012. Disponívelem:https://revistas.udesc.br/index.php/agroveterinaria/article/download/5389/3594/14938. Acesso em: 05 mar. 2023.

Brasil. Decreto-Lei nº 37, de 18 de novembro de 1966. Dispõe sobre o Imposto de Importação, e dá outras providências. Diário Oficial da União, Brasília, DF, 21 nov. 1966. Disponível em: http://www.planalto.gov.br/ccivil_03/decreto-lei/Del0037.htm. Acesso em: 09 mar. 2023.

BRASIL. Lei nº 10.833, de 29 de dezembro de 2003. Institui a Contribuição para o PIS/Pasep e a Cofins-Importação e dá outras providências. Planalto. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/2003/L10.833.htm. Acesso em: 09 mar. 2023.

BRASIL. Ministério da Agricultura, Pecuária e Abastecimento. Sobre o Mapa. Disponível em: https://www.gov.br/agricultura/pt-br/o-ministerio/sobre-o-mapa. Acesso em: 09 mar. 2023.

BRASIL. Ministério da Economia. Secretaria Especial da Receita Federal do Brasil. Instrução Normativa RFB nº 1.600, de 14 de dezembro de 2015. Dispõe sobre o tratamento administrativo das operações de comércio exterior. Diário Oficial da União, Brasília, DF, 16 dez. 2015. Disponível em: http://www.in.gov.br/materia/-/asset_publisher/Kujrw0TZC2Mb/content/id/26761196/do1-2015-12-16-instrucao-normativa-rfb-n-1-600-de-14-de-dezembro-de-2015-26761150. Acesso em: 11 mar. 2023.

FAO. Trade of agricultural commodities 2000 – 2022. Disponível em: http://www.fao.org/trade/en/. Acesso em: 12 mar. 2023.

MINISTÉRIO DA AGRICULTURA, PECUÁRIA E ABASTECIMENTO (MAPA). Balança comercial do agronegócio, 2022 – Comércio Exterior. Disponível em: https://www.gov.br/assuntos/noticias/2022/comercio-exterior. Acesso em: 13 mar. 2023

MINISTÉRIO DA AGRICULTURA, PECUÁRIA E ABASTECIMENTO. Estatísticas do Setor de Fertilizantes. [S.l.], 2021. Disponível em: https://www.gov.br/agricultura/pt-br/assuntos/insumos-agropecuarios/insumos-agricolas/fertilizantes/plano-nacional-de-fertilizantes/estatisticas-do-setor. Acesso em: 31 mar. 2023.

MINISTÉRIO DA ECONOMIA. Drawback Suspensão. Disponível em: https://www.gov.br/economia/pt-br/assuntos/comercio-exterior/regimes-e-regulamentos-especiais/drawback/drawback-suspensao. Acesso em: 05 mar. 2023.

MINISTÉRIO DA ECONOMIA. Secretaria de Comércio Exterior. Portaria SECEX nº 23, de 14 de julho de 2011. Diário Oficial da União, Brasília, DF, 15 jul. 2011. Seção 1, p. 34. Disponível em: http://www.mdic.gov.br/arquivos/dwnl_1312027648.pdf. Acesso em: 31 mar. 2023.

OLIVEIRA, A. C. S.; CARMO, E. A. M. do; SILVA, C. A. T. da A viabilidade de adesão ao regime aduaneiro especial de drawback como redutor de custos em um frigorífico de bovinos. In: CONGRESSO USP DE CONTROLADORIA E CONTABILIDADE, 15., CONGRESSO USP DE INICIAÇÃO CIENTÍFICA EM CONTABILIDADE, 7., 2020, São Paulo. Anais […]. São Paulo: ANPCONT, 2020. p. 1-13. Disponível em: https://anpcont.org.br/pdf/2020_AT3.pdf. Acesso em: 02 abr. 2023.

Portaria conjunta RFB e SECEX n. 467, de 22 de dezembro de 2010. Diário Oficial da União, Brasília, DF, 23 dez. 2010. Seção 1, p. 49. Disponível em: http://www.in.gov.br/imprensa/visualiza/index.jsp?jornal=1&pagina=49&data=23/12/2010. Acesso em: 5 mar. 2023.

RECEITA FEDERAL. Fatura comercial (Commercial invoice) Disponível em: <http://receita.economia.gov.br> Acesso em: 01 abril. 2023.

RECEITA FEDERAL. Simulador de Tributação – Importação de Produtos. Disponível em: http://www4.receita.fazenda.gov.br/simulador/Simulacao-tag.jsp. Acesso em: 31 mar. 2023.

RECEITA FEDERAL. Tributos incidentes na importação. Disponível em: https://receita.economia.gov.br/orientacao/aduaneira/importacao-e-exportacao/tributos-incidentes-na-importacao. Acesso em: 31 mar. 2023.

SECEX. (2011). Portaria n. 23, de 14 de junho de 2011. Dispõe sobre o tratamento administrativo das importações e exportações e sobre o regime especial de Drawback. SECEX. Disponível em http://portal.siscomex.gov.br/legislacao/sece

SECRETARIA DA FAZENDA. Drawback. Disponível em: <https://portal.fazenda.sp.gov.br> Acesso em: 31 mar. 2023.

SILVA, J. G.; ROCHA, L. C. Competitividade e Agronegócio: O Caso do Brasil. Instituto de Economia, Universidade Federal do Rio de Janeiro, 2009. 23 p. (Textos para Discussão, n. 496). Disponível em: https://www.eco.unicamp.br/NEIT/images/stories/arquivos/ie_ufrj_sp04_agronegocio.pdf. Acesso em: 09 abr. 2023.

1richard.silva48@fatec.sp.gov.br

2vitoria.pereira@fatec.sp.gov.br