LEGAL POSSIBILITY OF CARBON CREDITS CERTIFICATION IN THE STATE OF RONDÔNIA

REGISTRO DOI: 10.5281/zenodo.10845466

Daniel Cruz Lima¹;

Delner do Carmo Azevedo².

Resumo: Diante de uma crescente modificação climática que vem afetando de maneira profunda todo o planeta Terra, se fez necessário elaborar medidas para que não acontecesse o colapso de nosso planeta, dentre as medidas a emissão de gases poluentes que afeta a atmosfera aumentando a variação do clima em decorrência do efeito estufa são de extrema necessidade. Visando a geração de créditos de carbono como uma proposta de compensação para reduzir a emissão de gases do efeito estufa, este trabalho visa a possibilidade jurídica do uso dos denominados créditos de carbono, analisando as Leis que garantem a soberania do Estado em face deste mercado mundial. Esta pesquisa tem como metodologia a revisão bibliográfica, acerca da natureza jurídica dos créditos de carbono, em que em seus resultados pode verificar que no Estado de Rondônia, as Leis existentes garantem a elaboração e manutenção de projetos que visam o desenvolvimento sustentável e a diminuição da emissão de gases do efeito estufa.

Palavras-chaves: Crédito de carbono, sustentabilidade, Créditos de Carbono, jurisdição ambiental

Abstract: Faced with a growing climate change that has been profoundly affecting the entire planet Earth, it was necessary to develop measures to prevent the collapse of our planet, including the emission of polluting gases that affect the atmosphere, increasing climate variation in due to the greenhouse effect are extremely necessary. Aiming at the generation of carbon credits as a compensation proposal to reduce the emission of greenhouse gases, this work aims at the legal possibility of using so-called carbon credits, analyzing the Laws that guarantee the sovereignty of the State in the face of this global market. This research has as its methodology the bibliographical review, about the legal nature of carbon credits, in which its results can verify that in the State of Rondônia, the existing Laws guarantee the elaboration and maintenance of projects that aim at sustainable development and the reduction of emission of greenhouse gases.

Keywords: Carbon credit, sustainability, Carbon Credits, environmental jurisdiction.

1 INTRODUÇÃO

As questões ambientais na atualidade estão tendo uma visibilidade maior no contexto nacional e mundial, pois é essencial a sua preservação para a continuidade de nossa espécie bem como a do planeta. Medidas para que o impacto não seja tão catastrófico estão sendo tomadas, como a compra de créditos de carbono que consiste na compra de gás carbônico- CO2 – gerando créditos através da mensuração dos cortes de emissões pelas empresas sediadas nos países signatários do Protocolo de Kyoto, são beneficiários de créditos pela redução do nível excedente, com cada tonelada de CO2 valendo um crédito. Esse crédito então pode ser comercializado em mercados financeiros nacionais e internacionais, fazendo com que aqueles países que emitem este gás em excesso possam comprar e ficarem positivados em sua cota de emissão de gás carbônico (Zamith; Neves, 2017).

As emissões de gases de efeito estufa (GEE) são um dos principais fatores que contribuem para o aquecimento global e as mudanças climáticas. Essas emissões em geral, decorrem das atividades humanas por meio da geração de energia, transporte, processos industriais, além de atividades ligadas à agropecuária, assim como o desmatamento.

No âmbito Jurídico, a possibilidade de certificação de créditos de carbono depende de Leis e regulamentação diversas, a certificação ocorre por meio de acordo com padrões e normas adotadas por organizações internacionais, como o Mecanismo de Desenvolvimento Limpo (MDL) do Protocolo de Quioto, ou por sistemas nacionais e regionais como o Sistema de Comércio de Emissões da União Europeia (EU ETS).

Diante deste crescente mercado, é necessário que exista uma clareza jurídica para que as transações destes créditos sejam válidas, avaliando os tratados que regem este mercado, verificando as premissas e iniciativas para que a constituição do Direito Ambiental não seja operada para beneficiar somente interesses particulares, estando consonantes com a preservação do meio ambiente.

Nesse sentido, a problemática a ser abordada neste artigo terá como espeque à natureza e possibilidade jurídica para a comercialização da certificação de créditos de carbono, com enfoque principal no âmbito do Estado de Rondônia, levando em consideração o arcabouço legal que regula a matéria, bem como os princípios do Direito Ambiental que envolvem o tema.

Com base nessa premissa, os objetivos deste trabalho consistem em elaborar uma revisão bibliográfica sobre a viabilidade jurídica da certificação de créditos de carbono em Rondônia, examinando a natureza jurídica dos certificados, analisando as diferentes formas de obtenção desses créditos de carbono e avaliando o impacto desse comércio, bem como seu enquadramento jurídico.

2 REFERENCIAL TEÓRICO

2.1 Efeito Estufa X Crédito de Carbono

Segundo o Portal de Educação Ambiental (2023, p.01), o efeito estufa é um “fenômeno atmosférico natural responsável pela manutenção da vida na Terra. Mantendo as temperaturas médias globais, evita que haja grande amplitude térmica, condição que possibilita o desenvolvimento de seres vivos”. Ou seja, o efeito estufa é algo natural, existente no planeta terra com a função de absorver parte da radiação solar irradiada pela superfície terrestre.

Parte da energia emitida pelo Sol à Terra é refletida para o espaço, outra parte é absorvida pela superfície terrestre e pelos oceanos. Uma parcela do calor (radiação infravermelha) irradiado de volta ao espaço é retida pelos gases de efeito estufa, de tal modo que o equilíbrio energético é mantido, fazendo com que não haja grandes amplitudes térmicas e as temperaturas fiquem estáveis. (Portal de Educação Ambiental, p.01, 2023).

Por meio do fenômeno do efeito estufa, ocorre o equilíbrio energético da terra sendo essencial para o meio ambiente e para os seres humanos. No entanto, as ações antrópicas têm interferido e contribuído na alteração do efeito estufa por meio de emissões poluentes jogados na atmosfera terrestre, fazendo com que exista um aumento significativo da concentração de certos gases nocivos a manutenção da vida na Terra (Nusdeo, 2019, p. 6933).

As emissões consideradas são apenas aquelas geradas por atividades humanas (atividades antrópicas) no setor energético (produção e uso de energia), em processos industriais (gases gerados como produtos do processo de fabricação de cimento, indústria química etc.), no uso de solventes, no setor agropecuário (fermentação entérica de gado ruminante, produção de arroz irrigado, solos agrícolas, queimadas de cerrados, queima de resíduos agrícolas etc.) e tratamento de resíduos (lixo e esgoto). (Senado Federal, p. 11, 2004).

Sendo os principais gases de efeito estufa que são o dióxido de carbono (CO2), o metano (CH4), o óxido nitroso (N2O), o ozônio (O3) e os gases fluorados (CFCs, HFCs e SF6) com o acúmulo desses gases o impacto significativo no clima global é extremamente massivo, pois resulta consequentemente no aumento das temperaturas globais, mudanças no padrão de precipitação, aumento do nível do mar, acidificação dos oceanos e outros efeitos climáticos extremos (Almeida, 2011).

Diante deste quadro climático de modificações, autoridades mundiais começaram suas movimentações para tratar deste problema, de acordo com o Senado (2013, p.09), “um dos principais resultados da Conferência das Nações Unidas sobre o Meio Ambiente e Desenvolvimento, realizada no Rio de Janeiro, em 1992 (a Rio-92 ou Cúpula da Terra), foi a Convenção-Quadro das Nações Unidas sobre Mudança do Clima”, sendo ratificada em 1994 daí em diante entrou em vigor no Brasil.

O acordo ambiental realizado em Kyoto no Japão em 1997, na Conferência das Partes da Convenção das Nações Unidas sobre Mudanças Climáticas, foi o primeiro tratado internacional para o controle da emissão de gases de efeito estufa na atmosfera. Tendo como objetivo a metas para redução de gases poluentes e formas de desenvolvimento de tecnologias menos nocivas e contribuindo para o desenvolvimento sustentável (Fiorillo; Violardi, 2021).

Conforme o Ministério do Meio Ambiente (2022, p. 01), o protocolo de Kyoto só entrou em vigor no Brasil ano de 2005, promulgado por meio do Decreto no 5.445, de 12 de maio de 2005, após o atendimento às condições que exigiam a ratificação de no mínimo 55% do total dos países – membros da convenção e que fossem responsáveis por pelo menos 5% do total das emissões produzidas de 1990. O Brasil ratificou o documento por meio do Decreto legislativo nº 144, de 2002 aprovando o texto do Protocolo de Kyoto, pois é considerado um país em desenvolvimento.

O Protocolo de Kyoto possui três mecanismos de flexibilização para auxiliar os países desenvolvidos e os de economia em transição para o capitalismo, sendo o comércio de emissões, implementação conjunta e mecanismo de desenvolvimento limpo (MDL).

Por meio do MDL, um país desenvolvido ou de economia em transição para o capitalismo pode comprar “créditos de carbono”, denominados “reduções certificadas de emissões” (RCEs) resultantes de atividades de projeto desenvolvidas em qualquer país em desenvolvimento que tenha ratificado o Protocolo. Isso é possível desde que o governo do país onde ocorrem os projetos concorde que a atividade de projeto é voluntária e contribui para o desenvolvimento sustentável nacional. (Ministério do Meio Ambiente, p.01, 2022).

Estes mecanismos buscam viabilizar a participação de forma voluntária de países em desenvolvimento no esforço de reduzir emissões de gases de efeito estufa (GEEs), principalmente a partir de projetos de mitigação que gerem Reduções Certificadas de Emissão (RCEs), que poderão ser adquiridas por países desenvolvidos com o objetivo de atingir suas metas de redução de emissões de gases do efeito estufa. Essa transação tem como objetivo a transferência de recursos e de tecnologia dos países desenvolvidos para os que estão em desenvolvimento, com o objetivo de consolidar economias de baixa emissão de carbono (Torres, Fermam e Sbragia, 2016).

O MDL veio então a abrir como um de seus pilares a geração de créditos de carbono certificados pela Organização das Nações Unidas (ONU), que segundo Souza (2007, p. 16) diz que:

primeiro identifica-se uma atividade que produza GEE em um país em desenvolvimento. Posteriormente, instala-se uma equipagem para capturar gás e torná-lo menos impactante para o meio ambiente, mensurando-se a quantidade de gás documentada pelo interessado e submetendo-a a verificação por auditorias internacionais credenciadas, bem como, pelo órgão do governo brasileiro, e homologada pela ONU. Por fim, o interessado que promoveu a redução do impacto ambiental, recebe um certificado emitido pela ONU, denominado de Redução Certificada de Emissão (RCE).

2.2 A LEI Nº 12.187 de 2009 e a política nacional sobre mudança do clima – PNMC

Com a Lei n°12.187/09 instituída no Brasil, que disserta sobre a Política Nacional de Mudança do Clima – PNMC no art.12 e 13 estabeleceu-se que, para alcançar os objetivos da PNMC, o País adotará, como compromisso nacional voluntário, ações de mitigação das emissões de gases de efeito estufa, com vistas em reduzir entre 36,1% (trinta e seis inteiros e um décimo por cento) e 38,9% (trinta e oito inteiros e nove décimos por cento) suas emissões projetadas até 2020 tendo por base o segundo Inventário Brasileiro de Emissões e Remoções Antrópicas de Gases do Efeito Estufa não controlados pelo Protocolo de Montreal, a ser concluído em 2010.

Nusdeo (2019, p. 7141), salienta que “Além de trazer para a legislação brasileira a meta assumida, a Lei 12.187/2009 buscou estabelecer um quadro institucional – vale dizer, um conjunto de instrumentos, mecanismos e o estabelecimento de competências – que desse suporte à meta de redução de emissões.” Um meio para que seja então transformado em uma atividade legalizada pelas vistas da legislação brasileira.

Mota (2011, p. 31) também corrobora sobre a importância desta Lei para o cenário brasileiro “[…] um marco legal para a regulação das ações de mitigação e adaptação no país. Marco esse que dita princípios, diretrizes e instrumentos para a consecução dessas metas nacionais independentemente da evolução dos acordos globais de clima”. O que determina ao país uma seguridade sobre suas transações e dispõe de sua soberania, delimitando como as ações devem ser conduzidas.

Apesar de ser uma Lei bem vista sobre a maneira como assegura a soberania do produto ambiental brasileiro, é criticada pela maneira da rapidez em que foi aprovada, bem como a falta de uma maior clareza em seus instrumentos legais. Conforme explica Nusdeo (2019, p. 7141):

Essa lei é criticada pela rapidez de sua aprovação e, consequentemente, ampla generalidade de suas normas, que se limita a expressar diretrizes, sem criar deveres jurídicos específicos aos setores público e privado. E embora estabeleça instrumentos, não os disciplinam com clareza.

Através desta Lei, o Brasil ficou encarregado de reduzir suas emissões de gases do efeito estufa na atmosfera, girando em torno de ações voltadas aos setores de uso da terra, de agropecuária e de energia, conforme indica o art. 11 da lei 12.187:

Os princípios, objetivos, diretrizes e instrumentos das políticas públicas e programas governamentais deverão compatibilizar-se com os princípios, objetivos, diretrizes e instrumentos desta Política Nacional sobre Mudança do Clima. (Regulamento) Parágrafo único. Decreto do Poder Executivo estabelecerá, em consonância com a Política Nacional sobre Mudança do Clima, os Planos setoriais de mitigação e de adaptação às mudanças climáticas visando à consolidação de uma economia de baixo consumo de carbono, na geração e distribuição de energia elétrica, no transporte público urbano e nos sistemas modais de transporte interestadual de cargas e passageiros, na indústria de transformação e na de bens de consumo duráveis, nas indústrias químicas fina e de base, na indústria de papel e celulose, na mineração, na indústria da construção civil, nos serviços de saúde e na agropecuária, com vistas em atender metas gradativas de redução de emissões antrópicas quantificáveis e verificáveis, considerando as especificidades de cada setor, inclusive por meio do Mecanismo de Desenvolvimento Limpo – MDL e das Ações de Mitigação Nacionalmente Apropriadas – NAMAs. (Brasil, 2009)

Embora respectiva lei não mencione como será feito o mercado de carbono, existe um estímulo para o desenvolvimento do Mercado Brasileiro de Redução de Emissões (MBRE), em que a PNMC é utilizada como reguladora da MBRE, delimitando a maneira de sua operacionalização, isto está previsto no art. 9º da legislação:

O Mercado Brasileiro de Redução de Emissões – MBRE será operacionalizado em bolsas de mercadorias e futuros, bolsas de valores e entidades de balcão organizado, autorizadas pela Comissão de Valores Mobiliários – CVM, onde se dará a negociação de títulos mobiliários representativos de emissões de gases de efeito estufa evitadas certificadas. (Brasil, 2009).

Conforme o Decreto nº 11.075/2022 o crédito de carbono é “ativo financeiro, ambiental, transferível e representativo de redução ou remoção de uma tonelada de dióxido de carbono equivalente, que tenha sido reconhecido e emitido como crédito no mercado voluntário ou regulado”. O crédito de carbono é a moeda utilizada no mercado de carbono e há formas de gerar créditos de carbono, como por exemplo a utilização de biomassas renováveis, tecnologias eficientes, dentre outras medidas.

Segundo Fiorillo, (2021), o crédito de carbono representaria o “direito” de um determinado país possa emitir dióxido de carbono ou a quantidade equivalente de um gás que possa provocar efeito estufa diferente. Em outras palavras, os denominados créditos de carbono seriam uma “concessão” que certas empresas/atividades econômicas teriam, permitindo-lhes “queimar uma certa quantidade de combustíveis fósseis”.

2.3 Certificação de crédito carbono

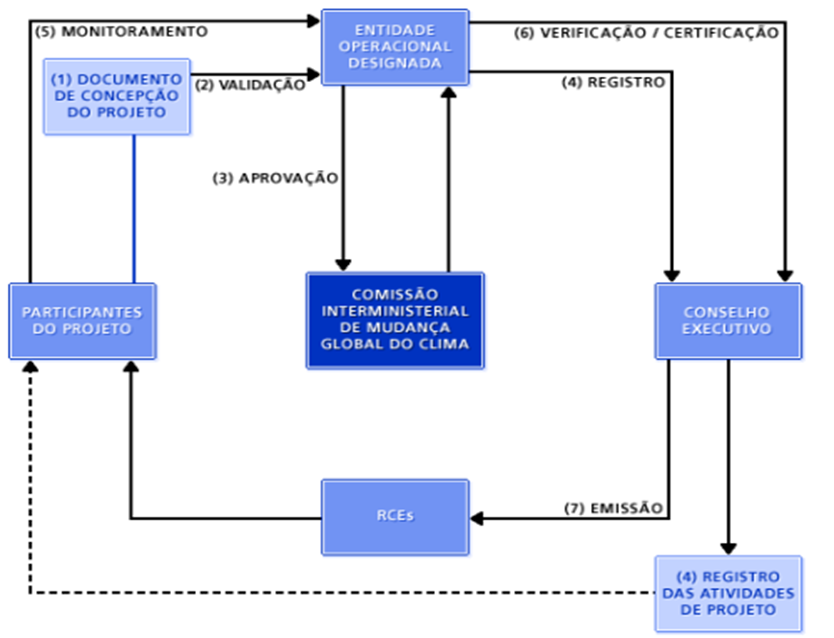

A certificação de crédito de carbono parte de uma avaliação e validação de um projeto MDL ambiental. Com a implementação do MDL os créditos de carbono serão gerados e utilizados. O ciclo abaixo mostra os processos que envolvem a implementação.

Figura 01- Ciclo de um projeto MDL

Os projetos que passam pela avaliação e validação devem cumprir uma série de procedimentos até receber a chancela da ONU, por intermédio do Conselho Executivo do MDL, instância máxima de avaliação de projetos de MDL. Um projeto de MDL deve percorrer as seguintes etapas para ser reconhecido no Protocolo de Quioto e gerar créditos, isto é, redução certificada de emissões:

- O proponente do projeto (uma empresa) deve elaborar o Documento de Concepção do Projeto (DCP);

- A Entidade Operacional Designada deve validar a metodologia utilizada no DCP;

- A Autoridade Nacional Designada deve aprovar o projeto proposto; – o projeto deve ser, em seguida, registrado no Conselho Executivo do MDL;

- O proponente do projeto deve desempenhar a atividade de monitoramento;

- A Entidade Operacional Designada realiza a verificação e a certificação da redução de emissões resultante do projeto;

- O Conselho Executivo do MDL emite a redução certificada de emissão (RCE).

Maldaner (2022, p. 148) destaca que “Os certificados ou créditos de carbono são emitidos por agências de proteção ambiental das partes que compõem o Protocolo e legalmente registrados, correspondendo a uma cota de carbono ou a uma tonelada de CO2 ou gases equivalentes”. A partir então da emissão de licenças, o mercado de carbono (compra e venda), podem ser realizadas por meio da bolsa de valores ou diretamente com as empresas que sequestram ou não emitem o total de carbono permitido através do bônus.

Cada RCE equivale a 1t de dióxido de carbono e pode ser negociada e cedida de modo oneroso (vendida), além de utilizada por países do anexo I para cumprir parte de suas metas de redução de emissões, sob a égide do Protocolo de Quioto. Com a premissa de desenvolvimento sustentável, as empresas que não cumprem suas metas na diminuição de lançamento de gases nocivos a atmosfera compram estes créditos e as empresas que fornecem estes créditos precisam cumprir dois requisitos básicos para terem o direito de vender seus créditos de carbono: contribuindo para o desenvolvimento sustentável e adicionar alguma vantagem ao ambiente como, por exemplo, reflorestando e, assim, contribuindo para a absorção do dióxido de carbono; ou evitando o lançamento de GEE na atmosfera. É a quantidade de GEE que ela deixar de lançar na atmosfera ou dela retirada que faculta a conversão em créditos de carbono (Zamith; Neves, 2017).

Para que haja o cumprimento do Tratado Internacional referente a emissões de gases na atmosfera, o Brasil adotou o Decreto nº 9.172/17 que instituiu o Sistema de Registro Nacional de Emissões – Sirene, cuja missão era:

Conferir segurança e transparência ao processo de confecção do Inventário Brasileiro de Emissões Antrópicas por Fontes e Remoções por Sumidouros de Gases de Efeito Estufa não Controlados pelo Protocolo de Montreal, e servir de insumo à tomada de decisão nas ações governamentais relativas à mudança do clima. (Decreto nº 9.172/17, art.1°, §2º).

Devendo apresentar estimativas anuais de Emissões de Gases de Efeito Estufa no Brasil, o inventário organizacional com levantamentos para fins de quantificação e contabilização e organismos de verificação por meio de organizações legalmente constituídas e reconhecidas pela legislação brasileira. A Sirene esteve em exercício entre os anos de 2017 a 2021.

Já no ano de 2022 entrou em vigor o Decreto nº 11.075/2022 que estabelecia o Sistema Nacional de Redução de Emissões de Gases de Efeito Estufa – SINARE, fixado no art.8º com a seguinte finalidade de “servir de central e única de registros de emissões de gases de efeito estufa e de atos de comércio, de transferências, de transações e de aposentadoria de créditos certificados de redução de emissões”.

Firmou-se que, os Planos Setoriais de Mitigação³ das Mudanças Climáticas competiriam ao Ministério do Meio Ambiente, ao Ministério da Economia e aos Ministérios Setoriais relacionados.

Os Planos Setoriais de Mitigação das Mudanças Climáticas estabelecerão metas gradativas de redução de emissões antrópicas e remoções por sumidouros de gases de efeito estufa, mensuráveis e verificáveis, consideradas as especificidades dos agentes setoriais. (Decreto n°11.075/22, art. 4°).

O intuito do Decreto era definir tratamento diferenciado para os agentes setoriais, considerando a categoria determinada de empresas e propriedades rurais; faturamento; níveis de emissão; características do setor econômico; e região de localização. Delimitando-se como elementos do Sinare:

(i) o registro integrado de emissões, reduções e remoções de gases de efeito estufa e de atos de comércio, de transferências, de transações e de aposentadoria de crédito certificado de redução de emissões;

(ii) os mecanismos de integração com o mercado regulado internacional, que devem ser estabelecidos; e

(iii) o registro do inventário de emissões e remoções de gases de efeito estufa.

O Sinare também possibilitaria, sem a necessidade de geração de crédito certificado de redução de emissões e em consonância com as regras estabelecidas, o registro de:

(i) pegadas de carbono de produtos, processos e atividades;

(ii) carbono de vegetação nativa;

(iii) carbono no solo;

(iv) carbono azul; e

(v) unidade de estoque de carbono.

Entretanto, respectivo Decreto foi revogado pelo Decreto nº 11.550 de junho de 2023, o qual dispõe sobre o Comitê Interministerial sobre Mudança do Clima, retornando os efeitos do Decreto nº 9.172/17 que instituiu o Sistema de Registro Nacional de Emissões.

A certificação de títulos de créditos de carbono é baseada na emissão e/ou remoção de carbono em observância aos inventários, as normas vigentes estabelecidas no nosso País, Lei de Registros Públicos e de documentos públicos. De certo modo, as certificações são a difusão de boas práticas, pois é necessário a prestação de serviços ambientais ou florestais, como por exemplo projetos de sustentabilidade.

A partir destas especificações o mercado de créditos de carbono ocorre de dois tipos, sendo o mercado regulado e o mercado voluntário. Os dois mercados possuem participantes, abrangência, regulamentos e regras específicas, porém o mercado regulado é vinculado a um marco regulatório e o mercado voluntário a um mecanismo de compensação sem vínculos regulatórios. Em suas definições temos:

Mercado regulado – São sistemas regulados em nível internacional, nacional ou regional onde por meio de um marco regulatório se estabelece um limite máximo de emissão de GEE e os agentes que emitem abaixo deste limite podem negociar seus direitos de emissão com os que emitem acima deste limite. (CEBDS, 2020).

Mercado voluntário- As metas de redução de GEE não são reguladas, mas atendem a metodologias de determinados padrões liderados, em geral, por organizações não governamentais que geram resultados de redução de emissão de GEE na implementação de projetos (ICC, 2021).

O mercado voluntário acaba por reunindo grupos e setores que precisam diminuir suas cotas de emissões de gases do efeito estufa, e no Brasil este mercado voluntário é o mais atuante pois a sua atuação na geração de compensações de emissões nesse mercado tem sido crescente, tanto em quantidade de projetos implementados, quanto em volume de créditos gerados por eles (Vargas; Delazeri; Ferreira, 2022).

A geração de lucros nas empresas pode receber a influência da comercialização dos Créditos de Carbono, podendo ocorrer mediante a venda desses créditos na bolsa de valores por meio da regulamentação do Mercado Voluntário. No Brasil, as negociações dos Créditos de Carbono ocorrem na BM&F (Bolsa de Mercadorias e Futuros), sendo um segmento da bolsa de valores no qual ocorrem as negociações e vendas de commodities, moedas, taxas de juros e outros títulos, por meio de contratos futuros.

2.4 Natureza jurídica dos créditos de carbono

Atualmente existem três correntes jurídicas para o crédito de carbono que são: créditos de carbono como bens incorpóreos puros; créditos de carbono como ativos financeiros e; créditos de carbono como títulos de créditos simples. Medeiros (2008, p. 44), explica que:

Há três principais correntes doutrinárias que tratam do tema: a primeira que afirma que estas seriam bens incorpóreos puros e que, portanto, a sua negociação seria consubstanciada através da cessão de direito; a segunda, que trata das REC’s como derivativos (ativo financeiro), e as transações se dariam mediante contrato de hedge regulamentado pela Comissão de Valores Mobiliários – CVM e, por fim, uma terceira, que sustenta que os créditos de carbono seriam títulos de crédito simples, que seriam negociados sem qualquer regulamentação da CVM.

Para a primeira corrente jurídica, as Reduções Certificadas de Emissões são bens incorpóreos e intangíveis, tendo em consideração que ela não possui existência física, porém são reconhecidos pela ordem jurídica (por meio do Protocolo de Quioto), possuindo assim um valor econômico para o ser humano e são, portanto, passíveis de negociação. Silva (2015) corrobora que as RCEs podem ser assim classificadas como bens intangíveis, já que elas existem para serem objeto de uma relação de direito entre a pessoa jurídica que gerou a redução de emissão de GEE e a empresa ou nação que possui a obrigatoriedade de reduzir as suas emissões. Deste modo a negociação do crédito de carbono dar-se-ia no âmbito do Direito Civil e a priori tratar-se-ia de uma cessão de direitos.

Os ativos financeiros são ativos derivativos, ou seja, seus valores e características negociais derivam de um ativo que lhes dá referência, a transação é derivada de comportamentos do mercado de valores, como por exemplo, o mercado de ações ou de juros. Para a corrente de ativo financeiro, o crédito de carbono é incorporado a uma Bolsa de Ativos, em que as RCEs seriam efetivamente consideradas verdadeiros derivativos, já que seu preço passaria a derivar dos preços do mercado à vista (Maldaner, 2022)

É perceptível que as discussões doutrinárias sobre a natureza jurídica dos créditos de carbono, são fundadas nas diversas possibilidades de classificação de bens e ativos na legislação brasileira, o modo como o país em sua Constituição Federal, percebe os recursos naturais como bens de uso comum da população, sendo sua gestão de responsabilidade das instituições públicas, assim como responsável pelas multas e sanções para aquele que venha a destruir este patrimônio.

2.5 Propriedade Rural Privada, Reserva Legal vs Passivos Ambientais Das Empresas

Para a comercialização deste crédito de carbono, a conservação de mata nativa é indispensável, o que leva a muitos proprietários de terras a optar pela implantação de Reservas Privadas do Patrimônio Natural (RPPN) que, em alguns entes federativos brasileiros, já beneficia o particular com a isenção de impostos e utilização das áreas com finalidade de educação ambiental e ecoturismo (Finco, 2005).

Com a criação da RPPN, se constitui de uma Unidade de Conservação (Reserva Legal), criada em uma área particular por um ato voluntário de seu proprietário, sendo então instituída pelo Poder Público em caráter perpétuo, em área de tamanho definido pelo particular (Oliveira, 2022).

Diante da transformação desta área em uma RPPN, vem a trazer certos benefícios para o dono desta propriedade como:

- preserva o direito de propriedade; permite a isenção do Imposto Territorial Rural (ITR);

- permite a priorização da análise de projetos financiados pelo Fundo Nacional de Meio Ambiente (FNMA);

- possui preferência quando da análise de projetos de crédito agrícola por instituições financeiras;

- maior apoio de órgãos governamentais para proteção e fiscalização da área; possibilidade maior de obtenção de cooperação com entidades públicas e privadas no que tange à proteção, gestão e manejo.

A certificação de crédito de carbono permite que as propriedades rurais privadas e as reservas legais, possam atuar como fornecedoras de créditos de carbono, desde que esteja dentro de alguns parâmetros, que são:

II – Reserva Legal: área localizada no interior de uma propriedade ou posse rural, delimitada nos termos do art. 12, com a função de assegurar o uso econômico de modo sustentável dos recursos naturais do imóvel rural, auxiliar a conservação e a reabilitação dos processos ecológicos e promover a conservação da biodiversidade, bem como o abrigo e a proteção de fauna silvestre e da flora nativa;

Art. 12. Todo imóvel rural deve manter área com cobertura de vegetação nativa, a título de Reserva Legal, sem prejuízo da aplicação das normas sobre as Áreas de Preservação Permanente, observados os seguintes percentuais mínimos em relação à área do imóvel, excetuados os casos previstos no art. 68 desta Lei: (Redação dada pela Lei nº 12.727, de 2012).

§ 1º Admite-se a exploração econômica da Reserva Legal mediante manejo sustentável, previamente aprovado pelo órgão competente do Sisnama, de acordo com as modalidades previstas no art. 20.

§ 2º Para fins de manejo de Reserva Legal na pequena propriedade ou posse rural familiar, os órgãos integrantes do Sisnama deverão estabelecer procedimentos simplificados de elaboração, análise e aprovação de tais planos de manejo.

IV – área rural consolidada: área de imóvel rural com ocupação antrópica preexistente a 22 de julho de 2008, com edificações, benfeitorias ou atividades agrossilvipastoris, admitida, neste último caso, a adoção do regime de pousio;Art. 14. A localização da área de Reserva Legal no imóvel rural deverá levar em consideração os seguintes estudos e critérios:

I – O plano de bacia hidrográfica;

II – O Zoneamento Ecológico-Econômico

III – a formação de corredores ecológicos com outra Reserva Legal, com Área de Preservação Permanente, com Unidade de Conservação ou com outra área legalmente protegida;

IV – As áreas de maior importância para a conservação da biodiversidade; e

V – As áreas de maior fragilidade ambiental.

V – Pequena propriedade ou posse rural familiar: aquela explorada mediante o trabalho pessoal do agricultor familiar e empreendedor familiar rural, incluindo os assentamentos e projetos de reforma agrária, e que atenda ao disposto

VI – Uso alternativo do solo: substituição de vegetação nativa e formações sucessoras por outras coberturas do solo, como atividades agropecuárias, industriais, de geração e transmissão de energia, de mineração e de transporte, assentamentos urbanos ou outras formas de ocupação humana;

VII – manejo sustentável: administração da vegetação natural para a obtenção de benefícios econômicos, sociais e ambientais, respeitando-se os mecanismos de sustentação do ecossistema objeto do manejo e considerando-se, cumulativa ou alternativamente, a utilização de múltiplas espécies madeireiras ou não, de múltiplos produtos e subprodutos da flora, bem como a utilização de outros bens e serviços;

IX – Interesse social:

a) as atividades imprescindíveis à proteção da integridade da vegetação nativa, tais como prevenção, combate e controle do fogo, controle da erosão, erradicação de invasoras e proteção de plantios com espécies nativas;

b) a exploração agroflorestal sustentável praticada na pequena propriedade ou posse rural familiar ou por povos e comunidades tradicionais, desde que não descaracterize a cobertura vegetal existente e não prejudique a função ambiental da área;

XXIV – pousio: prática de interrupção temporária de atividades ou usos agrícolas, pecuários ou silviculturais, por no máximo 5 (cinco) anos, para possibilitar a recuperação da capacidade de uso ou da estrutura física do solo. (Lei 12.651/2012).

Note que os requisitos supracitados estão dispostos na Lei nº 12.651/2012, que dispõe sobre a proteção da vegetação, áreas de Preservação Permanente e as áreas de Reserva Legal, bem como a exploração florestal, o suprimento de matéria-prima florestal, o controle da origem dos produtos florestais e o controle e prevenção dos incêndios florestais.

3 POSSIBILIDADE JURÍDICA DA CERTIFICAÇÃO DE CRÉDITOS DE CARBONO NO ESTADO DE RONDÔNIA

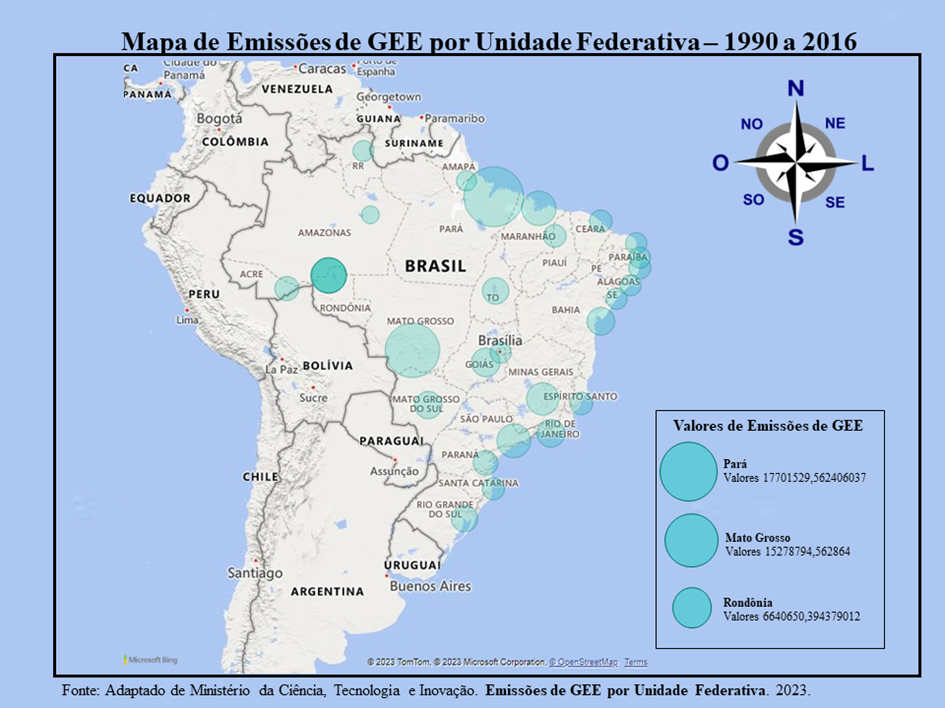

Segundo o IBGE (2023, p.01), o Estado de Rondônia está em 13° lugar no País em referência a área territorial com 237.754.172 km², apresentando em 2021 uma população estimada de 1.815.278 pessoas. Conforme o Ministério da Ciência, Tecnologia e Inovação (2021, p.01), durante o período de 1990 a 2016 o Estado de Rondônia estava em terceiro lugar em relação a emissões de gases de efeito estufa – GEE por unidade federativa, perdendo apenas para o Estado do Pará e Mato Grosso.

Conforme a figura 02, observa-se as emissões ocasionadas no território brasileiro no período entre 1990 a 2016.

Figura 02 – Emissões por GEE por Unidade Federativa

Nota-se que, o Estado de Rondônia emitiu mais de seis milhões de toneladas de gases de efeito estufa na atmosfera, entre os anos de 1990 a 2016. Os gases mais emitidos foram o CO2e (equivalência em dióxido de carbono), CO2 (dióxido de carbono) e o CH4 (metano) como um dos principais gases. A emissão desses gases está relacionada a atividades agropecuárias, uso da terra e mudança do uso da terra e florestas.

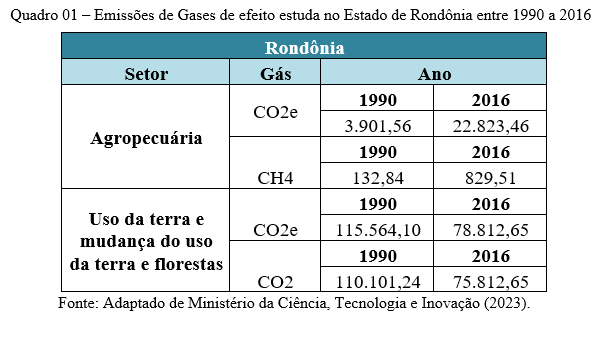

Observa-se no quadro 01 um breve comparativo de emissões dos gases de CO2e, CO2 e CH4 entre os anos de 1990 a 2016 nos setores da agropecuária e uso da terra e mudança do uso da terra e florestas.

Percebe-se por meio do quadro 01, que o setor da agropecuária no ano de 2016 estava em constante desenvolvimento devido ao aumento de CO2e em 85% no ano de 2016 e no setor de uso da terra registrou-se uma queda de 18% em relação a equivalência de dióxido de carbono e de dióxido de carbono. O aumento do gás metano no decorrer dos anos especificados foi de 72%, este gás é proveniente do processo digestivo dos bovinos.

Salienta-se que o SIRENE apresenta dados por Estados até o ano de 2016, não apresentando quantificação em relação aos anos de 2017 a 2022, porém apresenta dados de forma geral até o ano de 2020 por emissão de tipos de gás.

Por meio do IBGE pode-se encontrar dados referente ao Censo Agropecuário de 2017 e pesquisas relacionadas à utilização de terras no Estado de Rondônia, com a utilização do solo refere-se a lavouras (permanentes e temporárias), pastagens, pecuária, estabelecimentos pecuários, matas ou florestas, sistemas agroflorestais, sistema de preparo do solo, área irrigada, extração vegetal (madeira, borracha, alimentícios, oleaginosos), silvicultura, produção agrícola, dentre outras atividades como a piscicultura e produção de minérios. Por conseguinte, a possibilidade jurídica de crédito de carbono firma-se em decorrência da utilização do solo.

A Lei nº 14.119/2021 institui a Política Nacional de pagamento por Serviços Ambientais, definindo:

III – serviços ambientais: atividades individuais ou coletivas que favorecem a manutenção, a recuperação ou a melhoria dos serviços ecossistêmicos;

IV – pagamento por serviços ambientais: transação de natureza voluntária, mediante a qual um pagador de serviços ambientais transfere a um provedor desses serviços recursos financeiros ou outra forma de remuneração, nas condições acertadas, respeitadas as disposições legais e regulamentares pertinentes. (Lei nº 14.119/2021, art. 2).

Os serviços ambientais podem ser de atividades individuais e coletivas e o pagamento por esses serviços é de natureza voluntária e o pagador pode ser o poder público, organização da sociedade civil ou agente privado, pessoa física de âmbito nacional ou internacional.

As modalidades de pagamento podem ser:

I – Pagamento direto, monetário ou não monetário;

II – Prestação de melhorias sociais a comunidades rurais e urbanas;

III -Compensação vinculada a certificado de redução de emissões por desmatamento e degradação;

V – Títulos verdes (green bonds);

V – Comodato;

VI – Cota de Reserva Ambiental (CRA), instituída pela Lei nº 12.651, de 25 de maio de 2012.

§ 1º Outras modalidades de pagamento por serviços ambientais poderão ser estabelecidas por atos normativos do órgão gestor da PNPSA.

§ 2º As modalidades de pagamento deverão ser previamente pactuadas entre pagadores e provedores de serviços ambientais. (Lei nº 14.119/2021, art. 3).

A partir da Lei n. 4.437, de 17 de dezembro de 2018, que instituiu a Política Estadual de Governança Climática e Serviços Ambientais – PGSA criando o Sistema Estadual de Governança Climática e Serviços Ambientais – SGSA, no âmbito do Estado de Rondônia, firmou-se o compromisso do Estado na elaboração de programas e projetos que visam a redução de emissões de carbono em decorrência do desmatamento e degradação da floresta. Destacando em seus objetivos:

Art. 3º. A PGSA tem por objetivo garantir a redução das emissões de gases do efeito estufa e a mitigação e adaptação dos efeitos das mudanças climáticas, por meio de ações e esforços da população, dos múltiplos usuários dos recursos naturais e do Poder Público, assegurando a produção de alimentos, a manutenção da biodiversidade, os direitos dos povos indígenas e dos povos e comunidades tradicionais e promovendo o desenvolvimento econômico sustentável. (Lei n. 4.437/2018).

Enfatizando em seu capítulo IV o compromisso de reduções de emissão de gases do efeito estufa. Vejamos:

I – Todos têm o dever de atuar, em benefício das presentes e futuras gerações, para a redução dos impactos decorrentes das interferências antrópicas sobre o sistema climático;

II – Serão tomadas medidas para prever, evitar ou minimizar as causas identificadas das mudanças climáticas com origem antrópica, sobre as quais haja razoável consenso por parte dos meios científicos e técnicos ocupados no estudo dos fenômenos envolvidos;

III – as medidas tomadas devem levar em consideração os diferentes contextos socioeconômicos de sua aplicação, distribuir os ônus e encargos decorrentes entre os setores econômicos e as populações e comunidades interessadas de modo equitativo e equilibrado e sopesar as responsabilidades individuais quanto à origem das fontes emissoras e dos efeitos ocasionados sobre o clima;

IV – O desenvolvimento sustentável é a condição para enfrentar as alterações climáticas e conciliar o atendimento às necessidades comuns e particulares das populações e comunidades que vivem no território estadual;

V – As ações de enfrentamento das alterações climáticas, atuais e futuras, devem considerar e integrar as ações promovidas nas esferas federal, estadual e municipal por Entidades públicas e privadas.Art. 5º. O Estado definirá um plano com medidas reais, mensuráveis e verificáveis para reduzir suas emissões antrópicas de gases de efeito estufa, com base no Inventário Estadual de Emissões de GEE, na Política Nacional de Mudança do Clima e demais legislações em vigor, devendo, para tanto, adotar, dentre outros instrumentos:

I – Metas de redução de emissões de GEE;

II – Metas de eficiência setoriais, tendo por base as emissões de gases de efeito estufa inventariadas para cada setor e parâmetros de eficiência que identifiquem, dentro de cada setor, padrões positivos de referência;

III – mecanismos adicionais de troca de direitos obtidos; (Lei n. 4.437/2018).

Somente então no ano de 2023, o primeiro projeto referente a créditos de carbono é implementado no Estado de Rondônia, com a premissa de apoio à restauração florestal em imóveis da agricultura familiar através de Pagamento por Serviços Ambientais (PSA). Sendo este na modalidade de ARR (Afforestation, Reforestation and Revegetation), cuja premissa é apoiar a restauração florestal de passivos ambientais em propriedades da agricultura familiar. Este projeto é desenvolvido pela Rioterra em parceria com a organização francesa Reforest’Action, com uma meta de reflorestar 2 mil hectares de áreas degradadas de Preservação Permanente e Reserva Legal no entorno de rios e nascentes da sub-bacia do baixo rio Jamari, o que denota uma movimentação mesmo que pequena na sustentabilidade e preocupação com o meio ambiente (Calixto, 2023).

Outros projetos estão sendo desenvolvidos desde 2013 como o PROJETO de Carbono Florestal Suruí, da Terra Indígena Sete de Setembro (localizada nos estados de Rondônia e Mato Grosso), com uma proposta de duração prevista de 30 anos, sendo um projeto pioneiro no mundo em área indígena para que o povo Paiter Suruí possa captar recursos a partir da comercialização dos créditos de carbono gerado pela redução do desmatamento na região entre 2009 e 2012. A meta é conservar a área de 12 mil hectares de mata e evitar a emissão de cerca de 7 milhões de toneladas de CO2 até 2038 (IDESAM, 2024)

4 CONSIDERAÇÕES FINAIS

Diante de toda esta narrativa, percebe-se que as nações ditas desenvolvidas estão atentas às questões climáticas, porquanto decorrem diretamente de sua atividade econômica. A partir deste ponto, passa-se a uma análise mais acurada dos fatores responsáveis pelas mudanças climáticas, de modo que, a emissão de gases nocivos na atmosfera (gases de efeito estufa) vem sendo apontada como um dos principais fatores de alterações em nosso clima, e estes são gerados principalmente pelos principais países desenvolvidos.

Nesse diapasão, após diversas convenções e conferências em relação ao clima, originou-se o Protocolo de Kyoto, onde foram firmados uma série de medidas e compromissos dos principais países emissores de GEE, a fim de estabelecerem metas para a diminuição da emissão de GEE ao longo do tempo.

A compensação dos Créditos de Carbono emerge como uma dessas medidas, incentivando países em desenvolvimento a preservarem seu passivo ambiental mediante abono pecuniário, estabelecendo, portanto, o Mercado de Carbono.

Muito embora o Protocolo de Kyoto tenha sido ratificado no ano de 1997, o Brasil passou a adotar suas premissas apenas no ano de 2005 através do Decreto nº 5.445/2005. Desde então não houveram grandes avanços legislativos no sentido de regular o mercado de carbono no país, de modo que a sua comercialização está lastreada tão somente por meio do Decreto nº 5.882/2006.

Em que pese a ausência de lei federal regulamentado o mercado, não existem impeditivos quanto a certificação, compra e venda dos créditos de carbonos gerados no país, entretanto, esse cenário pode gerar certa insegurança jurídica, justamente em razão da ausência de regramento.

Afigura-se, portanto, a possibilidade jurídica da certificação e comercialização dos créditos de carbono gerados no Estado de Rondônia com lastro no Decreto Federal nº 5.882/2006, e em especial na Lei Estadual nº 4.437/2018.

A temática relacionada à concessão dos créditos de carbono como instrumento de redução dos níveis de GEE da atmosfera mostra-se relevante objeto de discussão, porquanto trazem benefícios econômicos aos países em desenvolvimento, bem como ao clima de nosso planeta.

O Estado de Rondônia está dando apenas os primeiros passos nesse contexto com a edição da Lei Estadual nº 4.437/2018, porém possui um grande potencial para estar na vanguarda da concessão e comercialização de créditos de carbono no país.

Estando assim em consonância com a Carta Magna de nossa democracia, a Constituição Federal, o Estado de Rondônia mantém-se atualizado e participativo na elaboração de demandas da emissão de gases de efeito estufa, bem como na manutenção da sustentabilidade ambiental.

³Mitigação: mudanças e substituições tecnológicas que reduzam o uso de recursos e as emissões por unidade de produção, bem como a implementação de medidas que reduzam as emissões de gases de efeito estufa e aumentem os sumidouros. (Brasil, Lei n°12.187/2009).

REFERÊNCIAS BIBLIOGRÁFICAS

ALMEIDA, H. N. N. Créditos de carbono — Natureza jurídica e tratamento tributário. 2011. Disponível em: http://jus2.uol.com.br/doutrina/texto.asp?id=7307 . Acesso em: 25 jan. 2024.

BOLSA DE VALORES DO RIO DE JANEIRO – BVRJ. Mercado Brasileiro de Reduções de Emissões – MBRE. Mecanismo de desenvolvimento limpo – MDL. Disponível em: BVRJ http://www.bvrj.com.br/mbre/mecanismo/mecanismo.asp. Acesso em: 25 jan. 2024

BRASIL. Lei n°12.187, de dezembro de 2009. Institui a Política Nacional sobre Mudança do Clima – PNMC e dá outras providências. Disponível em: <https://www.planalto.gov.br/cci vil03/ato2007-2010/2009/lei/l12187.htm> Acesso em: 15 mar. 2023.

_____. Lei nº12.651, de 25 de maio de 2012. Dispõe sobre a proteção da vegetação nativa; altera as Leis nºs 6.938, de 31 de agosto de 1981, 9.393, de 19 de dezembro de 1996, e 11.428, de 22 de dezembro de 2006; revoga as Leis nºs 4.771, de 15 de setembro de 1965, e 7.754, de 14 de abril de 1989, e a Medida Provisória nº 2.166-67, de 24 de agosto de 2001; e dá outras providências. Disponível em: https://www.planalto.gov.br/ccivil_03/_ato2011-2014/2012/lei/l12651.htm Acesso em: 10 mai.2023.

_____. Decreto n°9.172, de 17 de outubro de 2017. Institui o Sistema de Registro Nacional de Emissões – Sirene, dispõe sobre os instrumentos da Política Nacional sobre Mudança do Clima a que se refere o inciso XIII do caput do art. 6º da Lei nº 12.187, de 29 de dezembro de 2009, e altera o Decreto nº 7.390, de 9 de dezembro de 2010, que regulamenta a referida Política. Disponível em: <https://www.planalto.gov.br/ccivil_03/_ato2015-2018/2017/ decreto/d9172.htm> Acesso em: 02 fev. 2023.

_____. Decreto nº11.075, de 19 de maio de 2022. Estabelece os procedimentos para a elaboração dos Planos Setoriais de Mitigação das Mudanças Climáticas, institui o Sistema Nacional de Redução de Emissões de Gases de Efeito Estufa e altera o Decreto nº 11.003, de 21 de março de 2022. Disponível em: <https://www.planalto.gov.br/ccivil_03/_ato2019-2022/2022/decreto/d11075.htm> Acesso em: 10 mai. 2023.

CALIXTO, Malu. Primeiro projeto de crédito de carbono ARR da Amazônia recebe auditores. RO, 2023. Disponível em: < https://newsrondonia.com.br/noticias/2023/01/17/primeiro-projeto-de-credito-de-carbono-arr-da-amazonia-recebe-auditores/>. Acesso em: 29 jan. 2024

CONSELHO EMPRESARIAL BRASILEIRO PARA O DESENVOLVIMENTO SUSTENTÁVEL (CEBDS) 2020. Proposta de Marco Regulatório para o Mercado de Carbono brasileiro. Brasil, 2020.

FINCO, M. V. A.; REZENDE, D. O Mecanismo de Desenvolvimento Limpo (MDL) como alternativa de desenvolvimento local: sustentável: a geração de créditos de carbono estado do Pará. In: In: Anais do XLIII CONGRESSO DA SOBER. Ribeirão Preto. 2005.

FIORILLO, C. A. P.; VIOLARDI, B. G. da S. O uso dos créditos de carbono no âmbito do direito empresarial como instrumento para a retomada da economia no Brasil pós pandemia em proveito da dignidade humana. RJLB, Ano 7 (2021), nº 4

IBGE. Cidades e Estados. 2023. Disponível em: <https://www.ibge.gov.br/cidades-e-estados/ro.html> Acesso em: 10 abr. 2023.

_____. Brasil / Rondônia. 2023. Disponível em: <https://cidades.ibge.gov.br/brasil/ro/pa norama> Acesso em: 10 abr. 2023.

INTERNATIONAL CHANBEER OF COMMERCE (ICC- BRASIL). Oportunidades para o Brasil em mercados de carbono. Relatório 2021. Way Carbon. Brasil, 2021.

IDESAM- PROJETO CARBONO SURUÍ GERA CRÉDITOS DE CARBONO. FUNDO VALE. https://idesam.org/projeto-carbono-surui-gera-creditos-de-carbono/. Acesso em: 04 fev. 2024

MALDANER, A.C.H. A Relação Jurídica de Comercialização de Créditos de Carbono: uma análise acerca do mercado voluntário de carbono no Brasil. Trabalho de Conclusão de Curso – Universidade Federal de Santa Catarina. Centro de Ciências Jurídicas. Florianópolis, 2022.

MEDEIROS, R. D. M. Da natureza jurídica e da tributação dos créditos de carbono. 2008. 90 f. Trabalho de Conclusão de Curso (Bacharelado em Direito) – Faculdade Nacional de Direito, Universidade Federal do Rio de Janeiro, Rio de Janeiro, 2008.

MINISTÉRIO DA CIÊNCIA, TECNOLOGIA E INOVAÇÃO. Emissões por GEE por Unidade Federativa. 2021. Disponível em: <https://www.gov.br/mcti/pt-br/acompanhe-o-mcti/sirene/emissoes/emissoes-por-unidade-federativa> Acesso em: 10 mar.2023.

MINISTÉRIO DO MEIO AMBIENTE. Protocolo de Quioto. 2022. p.01. Disponível em: <https://antigo.mma.gov.br/clima/convencao-das-nacoes-unidas/protocolo-de-quioto.html> Acesso em: 15 nov. 2022.

MOTTA, R. S. A Política nacional sobre mudança do clima: aspectos regulatórios e de governança. In: MOTTA, Ronaldo Seroa da et al. Mudança do Clima no Brasil: Aspectos Econômicos, Sociais e Regulatórios. Brasília: Ipea, 2011. p. 31-43.

NUSDEO, A. M. de O. Mudanças climáticas e os instrumentos jurídicos adotados pela legislação brasileira para o seu combate. In: NUSDEO, Ana Maria de Oliveira; TRENNEPOHL, T. Temas de Direito Ambiental Econômico. São Paulo: Revista dos Tribunais, 2019. p. 6798-7455.

OLIVEIRA, T. Assetização da natureza como razão da ex-a-propriação neolioberal. Finanças verdes no Brasil: perspectivas multidisciplinares sobre o financiamento da transição verde. São Paulo: Edgard Blücher Ltda., 2022. p. 27-62.

PORTAL DE EDUCAÇÃO AMBIENTAL. Efeito Estufa. Disponível em: <https://www.infraestruturameioambiente.sp.gov.br/educacaoambiental/prateleira-ambiental/efeito-estufa/> Acesso em: 10 jan. 2023.

SENADO FEDERAL. Legislação brasileira sobre mudanças climáticas. Brasília: 2013. p. 09. Comissão Permanente sobre Mudança Climáticas. Disponível em: <https://www.senado .leg.br/comissoes/CMMC/Livro_legislacao_ambiental_Completo_Final_17_09_2013.pdf> Acesso em: 10 mar. 2023.

_____. Protocolo de Quito e Legislação Correlata. Coleção Ambiental – Volume III. Brasília. 2004. Disponível em: <https://www2.senado.leg.br/bdsf/bitstream/handle/id/703 28/693406.pdf?sequence=2> Acesso em: 10 fev. 2023.

SILVA, M. J. A natureza jurídica e a incidência de tributos federais sobre os negócios jurídicos envolvendo as reduções certificadas de emissão (RCE) (créditos de carbono). In: BRASIL, Secretaria da Receita Federal do (org.). Revista da Receita Federal: estudos tributários e aduaneiros. 02. ed. Brasília: Receita Federal, 2015. p. 183-207.

SOUZA, R. P. de. Introdução. In Coleção LEXNET: Aquecimento Global e Créditos de Carbono – Aspectos Jurídicos e Técnicos. São Paulo: LEXNET, 2007.

TORRES, C.; FERMAM, R. K. S.; SBRAGIA, I. CDM Projects in Brazil: market opportunity for companies and new designated operational entitities. Ambiente e Sociedade, São Paulo, v. 19, n. 3, p. 199-212, jul./set. 2016.

VARGAS, D. B.; DELAZERI, L. M. M; FERREIRA, V. H. P. O avanço do mercado voluntário de carbono no Brasil: desafios estruturais, técnicos e científicos. Escola de Economia de São Paulo, maio de 2022.

ZAMITH, S. M. A.; NEVEZ, E. A. Crédito de carbono a partir da preservação da mata nativa: obediência aos princípios da precaução e prevenção. Revista Jurídica vol. 04, n°. 49, Curitiba, 2017. pp. 160-178.

¹Acadêmico do Curso de Direito da Faculdade São Lucas. E-mail: danielcruzlima@gmail.com.

²Professor Mestre orientador do curso de Direito Ambiental da Faculdade São Lucas. E-mail: delner.azevedo@saolucas.edu.br.