REGISTRO DOI: 10.5281/zenodo.10703096

Bruna Lívia Timbó De Araújo1

Gleimiria Batista Da Costa2

Jackson Balthazar De Arruda Câmara3

Aline Maiara Silva Lima4

Leonardo Pastorin Vieira Costa5

Natália Talita Araujo Nascimento6

Aline Rondon Da Cruz7

RESUMO

O presente estudo teve como objetivo analisar e identificar as variáveis do plano político pedagógico e currículo do curso de Ciências Contábeis em duas instituições superiores da região do norte do Brasil, sendo elas: a União das Escolas Superiores de Rondônia – UNIRON e a Faculdades Integradas Aparício Carvalho – FIMCA. Buscou-se também observar qual o perfil e a formação pretendida para o graduando, analisando a carga horária e conteúdos oferecidos no curso de Ciências Contábeis das instituições em questão. Realizou-se uma análise documental, investigou-se também o conteúdo das variáveis teóricas e práticas de cada currículo, bem como o ementário de seus componentes. A pesquisa caracterizou-se como um estudo qualitativo através da análise documental comparativa. Os dados foram coletados a partir de um levantamento documental disponível na rede mundial de computadores e contato direto com os coordenadores de cada instituição (via e-mail e visita in–loco), os quais foram alinhados com o objeto da pesquisa. Ao final constatou-se que as matrizes curriculares têm um número positivo de similaridades nos conteúdos e nas horas aulas e que por mais que tenham divergências não existem prejuízos notáveis aos alunos.

Palavras chaves: Plano Pedagógico; Matriz Curricular; UNIRON; FIMCA.

1. INTRODUÇÃO

Os cursos de graduação são condições essenciais para que os profissionais sejam inseridos no mercado, todavia o estudo científico deve ser realizado com responsabilidade, por profissionais qualificados e seguindo as determinações do órgão central de educação do país – Ministério da Educação – MEC. Fonseca (2002, p.11) afirma que a ciência se caracteriza por um conjunto de modelos de observações, identificações, descrições, investigações experimentais e explanações teóricas dos fenômenos.

O Conselho Nacional de Educação afirma que a definição dos componentes curriculares dos cursos de graduação é poder discricionário de cada Instituição de Ensino Superior – IES, bem como a estruturação da matriz curricular e das atividades que serão contempladas no decorrer do semestre letivo (MEC, 2015). Assim sendo constata-se que cada IES tem sua liberdade de atuação e de coordenar o andamento dos seus cursos de graduação.

O Curso de Graduação em Ciências Contábeis da Faculdades Integradas Aparício Carvalho – FIMCA tem como objetivo geral preparar profissionais na área contábil e gerencial, aptos a atuar no mercado de trabalho formal, convencional e especial nos seus diversos níveis de atuação. A formação profissional deve envolver os conhecimentos técnico e social. (PPC FIMCA, 2014). Formar profissionais generalistas, competentes e éticos em todas as áreas do conhecimento (saúde, humanidades, tecnologia e artes), para atuarem, de forma cidadã, no mundo do trabalho, estabelecendo parcerias solidárias com a comunidade, em busca de soluções coletivas para problemas locais e globais. (Guia Acadêmico – FIMCA 2011).

O Curso de Ciências Contábeis da União das Escolas Superiores de Rondônia – UNIRON, tem como objetivo apresentar ao discente egresso, subsídios para gerir e fazer uso da aprendizagem abrangente, e não apenas o desenvolvimento de conhecimento empírico. (PPC, 2015)

Esta pesquisa foi realizada em duas redes de ensino superior privada, no município de Porto Velho, ambas oferecem o curso de Ciências Contábeis, com duração de quatro anos e possuem missões semelhantes no que tange ao perfil do egresso, assim sendo para lastrar este estudo partiu-se do seguinte problema de pesquisa: Qual das instituições estudadas possui um Projeto Político Pedagógico do Curso de Ciências Contábeis em maior consonância com o perfil de egresso ideal para o atual mercado de trabalho?

A presente pesquisa teve como objetivo geral a observação dos perfis e da formação pretendida aos graduandos no momento da elaboração do Projeto Pedagógico do Curso de Ciências Contábeis na União das Escolas Superiores de Rondônia – UNIRON e na Faculdades Integradas Aparício Carvalho – FIMCA. No intuito de atingir o objetivo geral pré-estabelecido delimitou-se três objetivos específicos, sendo eles: analisar a carga horária e o conteúdo oferecidos no Projeto Pedagógico dos Cursos em questão; comparar possíveis nuances semelhantes entre um documento e outro, com base em quesitos específicos; e investigar as variáveis teórico e prática de cada currículo, bem como o ementário de seus componentes para verificação de similaridade ou confronto.

2. FUNDAMENTAÇÃO TEÓRICA

Este tópico abordará os principais aspectos a respeito das Instituições de Ensino Superior, as diretrizes que elas devem cumprir, o que é um Plano Pedagógico de Curso, e sobre os cursos de Ciências Contábeis com base na Fundação Brasileira de Contabilidade.

2.1 INSTITUIÇÃO DE ENSINO SUPERIOR

As Instituições de Ensino Superior são formadas com base em diretrizes e procedimentos estabelecidos pela colaboração entre a União os Estados, Distrito Federal e Municípios do Brasil. Segundo a Lei de Diretrizes e Bases da Educação Nacional – LDB (Lei nº 9.394/96), em seu art. 9, inciso IX, caberá a União “autorizar, reconhecer, credenciar, supervisionar e avaliar, respectivamente, os cursos das instituições de educação superior e os estabelecimentos do seu sistema de ensino”.

Assim sendo podemos constatar que é de competência da União realizar toda a gestão dessas IES, todavia não é matéria específica o detalhamento da execução de cada curso. Ainda analisando a LDB constata-se que as IES são compostas por diversos tipos de instituições como: as universidades federais e estaduais, faculdade mantidas pela iniciativa privada, os órgãos federais e estaduais de educação.

A educação superior tem como principais finalidades o estimulo da criação cultural e o desenvolvimento do espírito científico, formar diplomados nas diferentes áreas do conhecimento, incentivar o trabalho de pesquisa e investigação científica, promover a divulgação de conhecimentos culturais, estimular o conhecimento dos problemas do mundo presente, em particular nacionais e regionais, promover a extensão e atuar em favor da universalização e do aprimoramento da educação básica (LDB, 1996).

As IES possuem algumas regalias no modo de gerir e coordenar a execução de cada curso, porém a LDB determina que na educação superior o ano letivo regular será independente do ano civil, tendo no mínimo duzentos dias de trabalho acadêmico efetivo. É de autonomia de cada universidade criar, organizar e extinguir cursos e programas de graduação, fixar os currículos dos seus cursos e programas, estabelecer planos, programas e projetos de pesquisas científicas, fixar o número de vagas de acordo com cada capacidade institucional, entre outros aspectos.

2.2PROJETO PEDAGÓGICO DO CURSO

O Projeto Pedagógico do curso é peça fundamental para que as IES possam estabelecer a organização curricular. No Curso de Ciências Contábeis foi instituído por meio da Resolução CNE/CES 10, de 16 de dezembro de 2004, e deve ser composto dos seguintes aspectos: perfil profissional esperado para o formando, em termos de competências e habilidades, componentes curriculares integrantes, sistemas de avaliação do estudante e do curso, estágio curricular supervisionado, atividades complementares, monografia, projeto de iniciação cientifica ou projeto de atividade, regime acadêmico de oferta e outros aspectos que tornem consistentes.

Outros pontos que são de extrema importância para um Projeto Pedagógico é a presença dos objetivos gerais de forma contextualizada (inserção institucional, política, geográfica e social), condições objetivas de oferta e a vocação do curso, carga horaria das atividades a serem ofertadas, formas de interdisciplinaridade, modos de integração entre teoria e prática, incentivo à pesquisa, concepções e composições das atividades de estagio curricular supervisionado, concepções e composições das atividades complementares (RESOLUÇÃO CNE/CES 10, 2004).

Um dos princípios básicos da educação no Brasil é a continuação desta, assim sendo, é possível haver uma integração entre os cursos de graduação e pós-graduação lato sensu no mesmo Projeto Pedagógico, desde que seja observada as respectivas linhas de formação e modalidades.

2.3 CURSO DE CIÊNCIAS CONTÁBEIS

O curso de graduação em Ciências Contábeis deve possuir um egresso com capacidade para compreender as questões científicas, técnicas, sociais, econômicas e financeiras, em âmbito nacional e internacional e nos diferentes modelos de organização; apresentar pleno domínio das responsabilidades funcionais envolvendo apurações, auditorias, perícias, arbitragens, noções de atividades atuariais e de quantificações de informações financeiras, patrimoniais e governamentais, com a plena utilização de inovações tecnológicas (RESOLUÇÃO CNE/CES 10, 2004).

Ainda com base na resolução que norteia a formação profissional no Brasil, constata-se que o profissional deverá possuir competências e habilidades para compreender e utilizar linguagem e terminologias das Ciências Contábeis e Atuariais; ser dotado de visão sistêmica e interdisciplinar no desempenho da atividade contábil, elaborar pareceres e relatórios que contribuam para o desempenho de sus usuários, aplicar adequadamente a legislação inerente às funções contábeis, desenvolver a liderança entre equipes multidisciplinares para a captação de insumos necessários aos controles técnicos, exercer suas responsabilidade com domínio das funções, honrar com a ética profissional e outros aspectos.

Com base na Resolução CNE/CES nº 2, de 18 de junho de 2007, o curso de graduação em Ciências Contábeis deverá ser composto por no mínimo três mil horas e ser concluído no limite mínimo de quatro anos.

2.3.1 Proposta de Componentes Curriculares por Eixo Temático

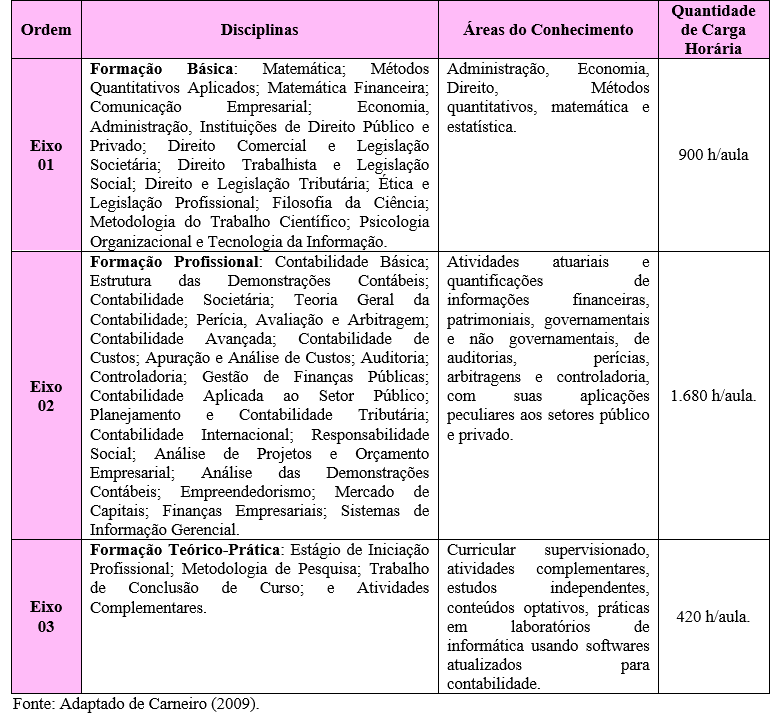

A Fundação Brasileira de Contabilidade – FBC publicou uma Proposta Nacional de Conteúdo para o Curso de Graduação em Ciências Contábeis que foi subdividido em matriz curricular, eixos temáticos, fluxo do curso e outros aspectos. No quadro 01 encontra-se expressa as disciplinas que compõem cada um dos eixos temáticos, bem como as principais áreas de conhecimento e a carga horária total de cada eixo.

QUADRO 01 – Divisão por Áreas do Conhecimento

3. METODOLOGIA

Esta pesquisa caracteriza-se como um estudo qualitativo comparativo, que utilizou como método de coleta de dados a análise de discurso e documental, que segundo Bardin (2006, p.38) é “um conjunto de técnicas de análise das comunicações, que utiliza procedimentos sistemáticos e objetivos de descrição do conteúdo das mensagens”. Desse modo, os projetos a serem estudados e posteriormente analisados terão uma perspectiva instrumental.

Flick (2009), corrobora afirmando que “a análise de conteúdo, além de realizar a interpretação após a coleta dos dados, desenvolve-se por meio de técnicas mais ou menos refinadas”. Assim sendo, foi feito uso dessa ferramenta para melhor interpretar o Projeto Pedagógico e a Matriz Curricular do curso de Ciências Contábeis de cada uma das instituições estudadas.

As análises foram feitas de acordo com as três fases defendidas por Bardin (2006): a pré-análise, que é a fase em que se organiza o material a ser analisado com o objetivo de torná-lo operacional, sistematizando as ideias iniciais (leitura flutuante; escolha dos documentos; formulação das hipóteses e dos objetivos; e referenciação dos índices e elaboração de indicadores).

Na segunda fase foi realizada a exploração do material com a definição de categorias (sistemas de codificação), identificação das unidades de registro (unidade de significação a codificar) e das unidades de contexto nos documentos (unidade de compreensão para codificar a unidade de registro). Na terceira fase foi realizado o tratamento dos resultados, inferência e interpretação, conforme orienta a metodologia desenvolvida por Bardin (2006).

Inicialmente foi realizado um levantamento bibliográfico a respeito da legislação vigente, bem como nas principais teorias que são abordadas no que tange a estrutura do Projeto Pedagógico de Curso. Utilizou-se como fonte dados a Matriz Curricular Nacional, o Plano Pedagógico do Curso – PPC, entrevista semiestruturada realizada com os coordenadores de cada curso, gravada e posteriormente transcrita e realizada uma analise de discurso.

Os dados foram analisados de forma agrupada pela presença de semelhança em seus conteúdos e também de forma separada de acordo com divergências encontradas nas informações documentais. No decorrer do estudo surgiu a necessidade de categorizar os eixos de análise, sendo eles: carga horária total (formação Básica + formação profissional); matriz curricular por semestre; perfil profissional do egresso; formação pretendida; conteúdo que envolva tecnologia e inovação; variáveis teóricas de cada currículo; variáveis prática de cada currículo; e ementário para verificação de similaridade da disciplina de contabilidade por semestre.

4. RESULTADOS

Após a aplicação de todos os procedimentos metodológicos descritos no tópico anterior, foram encontrados os resultados a seguir. Um dos aspectos abordados foi a adequação do Projeto Pedagógico dos dois cursos estudados com os eixos temáticos descritos por Carneiro (2009), sendo eles: Formação Básica, Formação Profissional e Formação Teórico-Prática. Assim sendo, pode-se afirmas que ambas as instituições (UNIRON e FIMCA) encontram-se em consonância com a Resolução CNE/CES n. º 10/04, bem como é explicitado pelo autor.

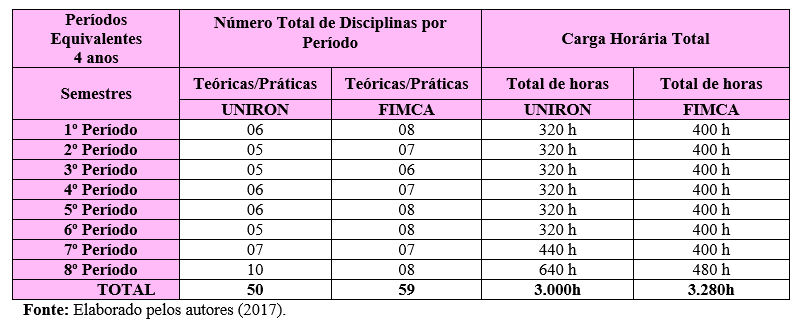

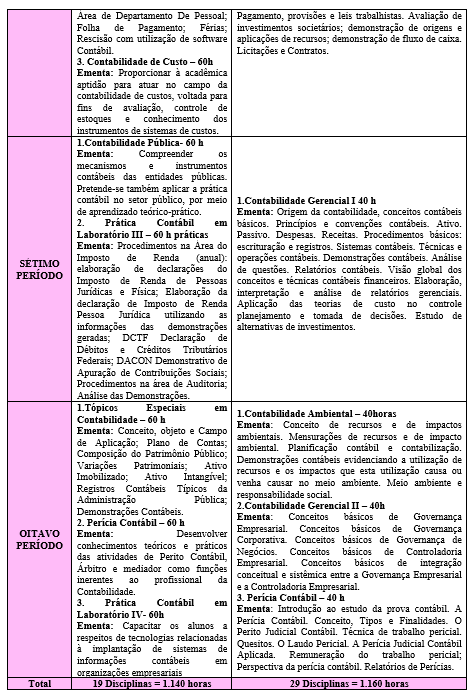

A carga horária é o somatório do número de horas destinadas ao desenvolvimento das unidades didáticas, considerando os tempos presenciais, não presenciais, tempos destinados à avaliação da aprendizagem e à retificação. A partir deste entendimento fez-se uma análise comparativa das duas instituições no que tange a quantidade de horas por período, bem com a quantidade de disciplina ministrada.

QUADRO – 02 Matriz Curricular por Semestre

Analisando os dados constante no quadro acima pode-se inferir que a UNIRON oferece um valor inferior de horas aulas em comparação a FIMCA, dando uma diferença total de 280 horas aulas a menos. Todavia não foge o padrão estabelecido pela Resolução CNE/CES nº 2/07, que estabelece no mínimo 3.000 horas/aula, portanto as duas instituições atendem as perspectivas do curso.

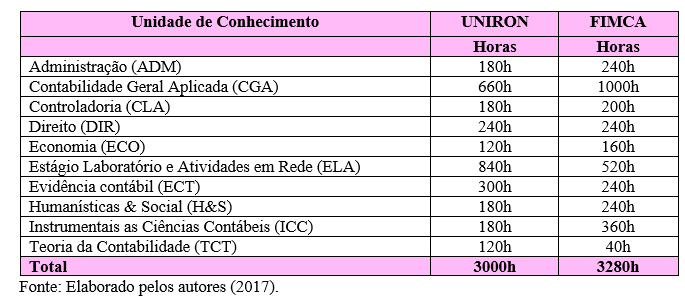

Outro aspecto abordado foi o comparativo dos conteúdos das disciplinas da matriz curricular com enfoque nas variáveis teóricas e práticas, subdivididas em dez unidades de conhecimento comum e foram distribuídas dentro de cada currículo separadamente, expressadas no quadro 3 a seguir.

QUADRO – 03 Total de horas das disciplinas por Unidade de Conhecimento.

Na faculdade UNIRON, das dez unidades de conhecimento sete tem uma carga horária menor que da Faculdade da FIMCA. Dentre as três unidades maiores, duas são da área da contabilidade: Evidencia Contábil (ECT) e Teoria da Contabilidade (TCT), já a terceira está na área das variáveis práticas que é a disciplina de Estágio Laboratório e Atividades em Rede (ELA), com destaque para 320 horas/aulas a mais que na FIMCA.

Observa-se que as instituições estão atuando para atingir o objetivo macro determinado pela Resolução CNE/CES nº 10/04, que o profissional deve ser operário de suas habilidades colocando em prática suas competências, sendo a Interdisciplinaridade uma peça importantíssima nesse papel. As duas instituições contemplam ainda a disciplina que atende a questões regionais como Contabilidade Social e Contabilidade do Agronegócio.

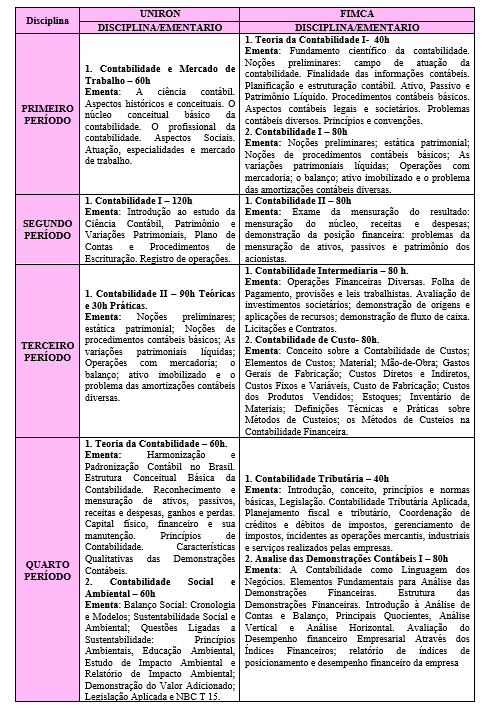

No quadro 04 encontra-se expresso o comparativo das ementas de acordo com grau de semelhança das disciplinas que estão diretamente relacionadas com a área de conhecimento do curso. Os resultados dos conteúdos dos ementários do currículo do curso de Ciências Contábeis, das instituições UNIRON e FIMCA foram comparados com base nas disciplinas técnicas da área da Contabilidade, por semelhanças.

Quadro 04 – Ementário de Conteúdos Semelhantes

Fonte: Elaborado pelos autores (2017).

Nos currículos estudos e comparados foram encontradas algumas diferenças de ordem cronológica no período que são ofertadas as disciplinas, na carga horária e nos nomes dado as disciplinas. Nos ementários alguns dos conteúdos estão para mais outros para menos, tanto em horas quanto em conteúdos.

Na Faculdade UNIRON foi encontrado um total de horas/aula de disciplinas na área da Contabilidade de 1.140 sendo elas distribuídas em práticas e teóricas, permitindo que em todos os semestres tenha pelo menos uma disciplina desta área. Já na faculdade FIMCA este somatório foi de 1.160 horas/aulas também possuindo pelo menos uma das disciplinas oferecida por semestre.

Na instituição UNIRON as disciplinas Prática Contábil em Laboratório I, II, III e IV, são realizadas em laboratórios, com acesso aos sistemas usados na rotina de trabalho, o desempenho dessas atividades permite aos alunos um contato direto com a informática, sabe-se que é através da tecnologia que se alcança as informações e a obrigatoriedade das disciplinas acaba sendo importante para a formação do aluno. Elas são ofertadas a partir do quinto período com uma carga horária de 60 horas/aula por semestre.

Diante da estrutura os discentes tornam-se capacitados e munidos de informações teóricas e práticas voltadas para uma visão de mundo, e o mais importante conhecendo o modo de se buscar as informações. Todavia a Faculdade FIMCA não apresenta uma obrigatoriedade de cursas disciplinas em laboratórios, porém destaca-se com a presença das disciplinas de Contabilidade Gerencial I e II, que permite o desenvolvimento a criatividade dos graduandos no mercado de trabalho com base em conceitos de governança que encontram-se ausentes na UNIRON.

Outro quesito interessante de se observar é a divergência no quantitativo de disciplinas, pois na UNIRON há um total de 19 (1.140 horas/aula) enquanto que na FIMCA há um total de 29 (1.160 horas/aula).

O Plano Pedagógico contempla ainda as atividades complementares do currículo, durante a análise constatou-se que a instituição UNIRON contempla 160 horas/aula e a FIMCA contempla 120 horas/aula, para realização de atividades práticas. Portanto verificamos a importância das disciplinas de tecnologia e inovação e as mesmas devem estar contida nos conteúdos curriculares de forma direta e indireta, a importância das ferramentas para alcançar os conhecimentos teóricos e práticos vai depender de qual maneira estão sendo utilizadas as ferramentas.

5. CONCLUSÃO

Desde a promulgação da Lei de Diretrizes e Bases da Educação Nacional (LDB), em 1996, toda Instituição de ensino e obrigado ter um Plano Pedagógico do Curso – PPC, este documento esclarece qual formação do futuro graduado.

O Curso de Graduação em Ciências Contábeis, das instituições estudadas, tem como objetivo geral preparar profissionais na área contábil/gerencial, aptos a atuar no mercado de trabalho formal, convencional e especial nos seus diversos níveis de atuação. Percebe-se por meio da pesquisa realizada que as Instituições de Ensino Superior FIMCA e UNIRON, possuem uma divisão de seus PPC’s em três categorias, sendo elas: formação dos professores, gestão administrativa e a proposta curricular. A matriz curricular é responsável por esclarecer o que será ministrado durante o curso, qual será a forma de avalição da aprendizagem, e como está distribuída o tempo em relação às horas/aula.

Com a pesquisa realizada percebeu-se que os PPC’s estão em consonância com a legislação vigente, atendendo aos quesitos propostos nas Resoluções do Câmara de Educação Superior – MEC, ou seja, os egressos saem com capacidade para aplicar adequadamente a legislação inerente as funções de contador, exercer cm ética e proficiência as atribuições de informação contábil e de controle gerencial, revelando capacidade crítico analítica para avaliar as implantações organizacionais, entre outras habilidades e competências.

Concluímos também que na leitura do perfil profissional do egresso e formação pretendida, em todos os planos observados há uma equivalência de alcançar conhecimentos, habilidades, atitudes, valores e ética, não podendo ser diferenciado claramente qual o perfil do egresso de cada uma das instituições.

REFERÊNCIAS

Bardin, L. (2006). Análise de conteúdo (L. de A. Rego & A. Pinheiro, Trads.). Lisboa: Edições 70. (Obra original publicada em 1977)

CARNEIRO, J. D. (coordenador) et al. Proposta nacional de conteúdo para o curso de graduação em ciências contábeis. 2ª ed. rev. e atual. Brasília: Fundação Brasileira de Contabilidade, 2009.

CONSELHO NACIONAL DE EDUCAÇÃO. Diretrizes Curriculares Nacionais para o Curso de Graduação em Ciências Contábeis. Resolução CNE/CES 10, de 16 de dezembro de 2004. Disponível em: <http://portal.mec.gov.br/cne/arquivos/pdf/rces10_04.pdf> Acesso em: 29 um. 2017.

Flick, U. (2009). Introdução à pesquisa qualitativa. 3a ed., J. E. Costa, Trad. São Paulo: Artmed.

FONSECA, J. J. S. Metodologia da pesquisa cientifica. Fortaleza: UEC, 2002. Apostila

GUIA ACADÊMICO FIMCA. Disponível em: < http://www.fimca.com.br/PortoVelho/Site/Guia-Academico/>. Acesso em: 5 de ago. 2017.

LDB. Estabelece as diretrizes e bases da educação nacional. Lei n.º 9.394, de 20 de dezembro de 1996, Ministério da Educação (MEC). Disponível em: < http://www.planalto.gov.br/ccivil_03/leis/l9394.htm > Acesso em 29 jun. 2017.

MINISTÉRIO DA EDUCAÇÃO, Nota Técnica nº 793/2015-CGLNRS/DPR/SERES/MEC. Disponível em: http://portal.mec.gov.br/index.php?option=com_docman&view=download&alias=17472-nt-n793-2015-grade-curricular&Itemid=30192 Acesso em: 5 de ago. 2017.

RESOLUÇÃO CNE/CES 2, DE 18 DE JUNHO DE 2007. Disponível em: < http://portal.mec.gov.br/cne/arquivos/pdf/2007/rces002_07.pdf> Acesso em: 4 de ago. 2017.

RESOLUÇÃO CNE/CES 10, DE 16 DE DEZEMBRO DE 2004. Disponível em: http://portal.mec.gov.br/cne/arquivos/pdf/rces10_04.pdf Acesso em: 4 de ago. 2017.

SINAES. Instrumento de Avaliação de Cursos de Graduação do Sistema Nacional de Avaliação da Educação Superior – SINAES. MEC/CONAES/INEP de 2006 (Portaria n.o 563, 2006). Disponível em:http://www.uesb.br/cpa/downloads/legislacao/PortariaMEC563_21fevereiro2006.pdf Acesso em: 29 jul. 2017.

FIMCA, Plano Pedagógico do curso de Ciências Contábeis da Faculdades Integradas Aparício Carvalho. Disponível em: http://www.fimca.com.br/curso.asp?id_curso=12 . Acesso em: 10 jun. 2017,

UNIRON, Plano Pedagógico do curso de Ciências Contábeis da Uniron. Disponível em: http://www.uniron.edu.br/graduacao/ciencias-contabeis/ . Acesso em 10 jun. 2017.

1Fundação Universidade Federal De Rondônia

Bruna_Lta@Hotmail.Com

2Fundação Universidade Federal De Rondônia

Gleimiriacosta@Hotmail.Com

3Fundação Universidade Federal De Rondôni

Jacksoncamara@Hotmail.Com

4Fundação Universidade Federal De Rondônia

Aline_Lima.1@Hotmail.Com

5Fundação Universidade Federal De Rondônia

Leonardopvc.Engamb@Gmail.Com

6Fundação Universidade Federal De Rondônia

Natalia.Araujo@Unir.Br

7Fundação Universidade Federal De Rondônia

Alinerondonpc@Hotmail.Com