TAX PLANNING FOR NUTRITION ACTIVITY

REGISTRO DOI: 10.69849/revistaft/dt10202504251046

Leandro de Carvalho de Brito1

RESUMO

Este trabalho tem como finalidade verificar a importância da aplicação do planejamento tributário para atividade de nutrição, sendo tributada essa atividade econômica como pessoa física ou jurídica, visando que este planejamento é uma atividade lícita que tem como intuito a redução dos custos tributários. O presente estudo apresenta por objetivo geral a identificação da forma de tributação menos onerosa para atividade de nutrição, os procedimentos realizados, foram a identificação das formas de tributação aplicáveis à atividade de nutrição, a realização dos cálculos dos impostos e comparação das cargas tributárias. Para isso, foi verificada toda a legislação tributária aplicada aos nutricionistas, feita apresentação teórica das opções de tributação, e após elaborado os devidos cálculos e comparações. Posteriormente, nos resultados foram apresentadas tabelas com os totais dos impostos incidentes, com o intuito de analisar a melhor opção menos onerosa. Este estudo é classificado como: Quantitativo e Qualitativo, é o método científico adotado, é exploratório e descritivo. Após análise e para alcance do objetivo geral, foi identificado que a depender do faturamento da atividade existem formas de tributação mais adequadas para pagar menos imposto de forma legal.

Palavras-chaves: Planejamento Tributário. Nutrição. Carnê Leão.

ABSTRACT

This study aims to verify the importance of applying tax planning to nutrition activities, whether this economic activity is taxed as an individual or legal entity, considering that this planning is a lawful activity that aims to reduce tax costs. The general objective of this study is to identify the least onerous form of taxation for nutrition activities. The procedures performed were the identification of the forms of taxation applicable to nutrition activities, the calculation of taxes and the comparison of tax burdens. To this end, all tax legislation applicable to nutritionists was verified, a theoretical presentation of the taxation options was made, and then the appropriate calculations and comparisons were prepared. Subsequently, tables with the total taxes levied were presented in the results, in order to analyze the best and least onerous option. This study is classified as: Quantitative and Qualitative, and the scientific method adopted is exploratory and descriptive. After analysis and to achieve the general objective, it was identified that depending on the revenue of the activity, there are more appropriate forms of taxation to pay less tax legally.

Keywords: Tax Planning. Nutrition. Carnê Leão.

1. INTRODUÇÃO

O estado brasileiro possui uma carga tributária que sem dúvida deve ser discutida e analisada dentro das empresas, e dos que exercem suas profissões como pessoas físicas, pois esta afeta diretamente os resultados da atividade econômica. Por isso, este estudo tem como base simulações fictícias de faturamento de um nutricionista para identificar a cada faixa de faturamento, qual é a forma de tributação menos onerosa para aquela atividade.

Entende-se como planejamento tributário uma atividade que tem como principal propósito fazer uma análise preventiva, buscando assim, uma redução no pagamento de tributos e uma otimização do resultado à atividade profissional. Após o planejamento, os profissionais poderão optar pelo regime tributário mais eficiente e menos oneroso. O conceito de planejamento tributário tem ligação direta com elisão fiscal, sendo está caracterizada pelas estratégias que visam reduzir a carga tributária antes da ocorrência do fato gerador do tributo, sendo este ato totalmente legal.

Esta pesquisa justifica-se pela necessidade de estudar qual é a forma de tributação, que a atividade de nutrição terá uma carga tributária menos onerosa, no âmbito federal e municipal. Teoricamente, espera-se que este estudo colabore no avanço literário no que se refere ao tema planejamento tributário para profissionais do ramo de nutrição. Já se tratando do ponto de vista prático se espera que esta pesquisa para os profissionais de tal ramo possam traçar estratégias tributárias se embasando em informações experimentais e analisadas.

A nível acadêmico, realizar esta pesquisa, contribui para os estudos na área da contabilidade tributária, para a aplicação do planejamento tributário aos nutricionistas e que pode ser aplicado a outras áreas da saúde. No âmbito social, a pesquisa mostra as opções de tributação existentes e quais podem se tornar menos onerosas para os profissionais que cuidam da saúde alimentar, fazendo com que eles tenham uma melhor visão de qual forma tributária se torna mais vantajosa para exercer sua profissão.

O presente trabalho irá apresentar a importância de um planejamento tributário na atividade de nutrição, onde será analisada qual a melhor forma de tributar dentre os regimes do Simples Nacional, do Lucro Presumido, do Lucro Real como pessoa jurídica e, do Carnê Leão como pessoa física.

O Brasil possui um sistema tributário altamente complexo, sendo assim, visando à economia tributária entre as opções dos regimes de tributação, o presente trabalho tem como objetivo demonstrar como o planejamento tributário é imprescindível para a redução de tributos de forma legal e verificar a forma menos oneroso para a atividade de nutrição, a pesquisa foi dividida em etapas, tendo como sequência a fundamentação teórica, a metodologia, a apresentação das simulações fictícias, os cálculos, a análise e comparação dos impostos e, por último a conclusão final as quais alcançaram os objetivos desse estudo.

2. REFERENCIAL TEÓRICO

Para embasar o presente estudo o, referencial teórico abordará os seguintes temas: Contabilidade Fiscal, Elisão e Evasão Fiscal, Planejamento Tributário, regimes de tributação adotados pelas pessoas jurídicas, sendo eles: o Lucro Real, o Lucro Presumido, e o Simples Nacional e a forma de tributação obrigatória aos profissionais autônomos de nível superior o Carnê Leão. Visto que todas essas opções podem ser utilizadas pelos profissionais de nutrição.

2.1 CONTABILIDADE FISCAL

A contabilidade é uma ciência que permite através de suas técnicas manter o controle permanente do patrimônio. O seu objeto pode ser tanto a pessoa física e/ou pessoas jurídicas. Com um campo de atuação amplo, nas empresas de grande, médio e pequeno porte, na indústria, ONGs entre outros.

A contabilidade, segundo Marion (2005, p. 26); pode ser definida como uma ciência social que estuda e pratica as funções de controle e de registro relativas aos atos e fatos da Administração e da Economia. Mais especificamente, trata-se do estudo e do controle do patrimônio das entidades. Isso é feito por meio dos registros contábeis dos fatos e das respectivas demonstrações dos resultados produzidos.

O objetivo da contabilidade pode ser resumido no fornecimento de informações econômicas para vários usuários como: Investidores, Fornecedores, Bancos, Governo, Sindicatos, Funcionários. Segundo Marion (2005, p. 26)

2.2 ELISÃO E EVASÃO FISCAL

No planejamento tributário são tomadas medidas para redução da carga tributária, são utilizados somente procedimentos lícitos, não sendo permitidas medidas fiscais que não estejam de acordo com o ordenamento jurídico. Neste sentido Fabretti (2005, p. 153) define a Elisão Fiscal.

A economia tributária resultante da adoção da alternativa legal menos onerosa ou lacuna da lei denomina-se Elisão Fiscal. A elisão fiscal é legítima e lícita, pois é alcançada por escolha feita de acordo com o ordenamento jurídico, adotando-se a alternativa legal menos onerosa ou utilizando-se de lacunas da lei.

Temos como sentido legal de planejamento tributário o de tomar medidas antes do fato gerador com o intuito de evitar a incidência tributária, observando a legislação brasileira vigente utilizando de lacunas da lei, visando encontrar mecanismos que permitam excluir total ou parcialmente o desembolso financeiro com o pagamento de tributos, para não ser depois apenado pela lei.

Ao contrário da Elisão Fiscal, a Evasão Fiscal, é caracterizada como um planejamento efetuado fora dos parâmetros legais, buscando a economia tributária de forma ilícita. Conforme Martins (2001, p. 30): “A evasão tributária é a economia ilícita ou fraudulenta de tributos porque sua realização passa necessariamente pelo incumprimento de regras de conduta tributária ou pela utilização de fraudes. A transgressão às regras tributárias caracteriza a evasão”.

Dessa maneira, destacam-se dois modos de diminuir ou eliminar tributos, a evasão é um ato ilícito tributário que consiste na utilização de meios fraudulentos como forma de burlar o fisco e eliminar a incidência do tributo.

As definições de elisão e evasão fiscais são debatidas por muitos profissionais da área tributária, porém não há um consenso entre eles. Alguns definem a evasão fiscal em sentido amplo: como todo ato cuja intenção é evitar, reduzir ou retardar o pagamento do tributo, e menciona que o termo evasão tem sido comprometido com a ideia de comportamento ilícito. Já outros afirmam em seus conceitos que a evasão fiscal é uma forma mascarada, ilícita para que se atinja o objetivo do planejamento tributário.

2.3 PLANEJAMENTO TRIBUTÁRIO

O planejamento tributário pode ser definido como ações na qual o contribuinte tem como objetivo a redução, transferência ou prorrogação da carga tributária, sendo esses processos executados dentro da lei, atendendo a chamada elisão fiscal e levando em consideração, as possíveis alterações das regras fiscais publicadas pelo Fisco.

Tributo é uma cobrança obrigatória utilizada para a manutenção e desenvolvimento do estado. Sendo este utilizado no investimento para a educação, saúde, segurança e entre outros setores públicos. Os tributos são divididos em Impostos, taxas e contribuições. Onde imposto é definido como obrigação passada pelo estado, para que o mesmo possa financeiramente arcar com despesas como saneamento e transporte. Já as taxas estão relacionadas a determinadas utilizações de serviços públicos, onde há uma troca de dinheiro por parte do consumidor pelo desenvolvimento e manutenção pública. As contribuições de melhorias nada mais é que um tributo cobrado pela união, estado e municípios referente à obra de interesse público.

2.4 REGIMES TRIBUTÁRIOS

O regime tributário pode ser definido como um conjunto de normas e leis que determinam como uma empresa será tributada, ou seja, como serão cobrados os impostos, conforme o tipo de negócio e faturamento. Os regimes utilizados na pesquisa foram o Lucro Real, Lucro Presumido e o Simples Nacional. Tendo em vista o disposto em lei a pesquisa será feita com os regimes permitidos pela legislação. Esses regimes determinam como os impostos devem ser recolhidos e cobrados, o qual varia de acordo com sua receita bruta e o ramo de negócio.

2.4.1 Lucro Real

O Lucro Real considera exatamente todas as receitas deduzidos os custos e despesas, onde o tributo tem como base o lucro real apurado correspondente ao período de apuração. Sendo que este regime exige uma maior burocracia, afinal há a necessidade de haver um acompanhamento fiscal maior e mais detalhado.

Podendo ser apurado por trimestre, o qual se encerra no último dia dos meses de março, junho, setembro e dezembro de cada ano, e também pode ser apurado anualmente, porém para que se possa usar esta modalidade anual, o usuário deve pagar mensalmente um percentual através de estimativa, havendo a necessidade de que esta tenha um faturamento mensal para utilização na base de cálculo o qual será aplicado às alíquotas dos devidos tributos, dessa forma a empresa podem antecipar os tributos. Sobre o Lucro Real para SILVA:

O lucro real é o regime tributário em que o recolhimento do Imposto de renda da pessoa Jurídica (IRPJ) e a Contribuição social sobre o lucro líquido (CSLL), são feitos através da apuração do lucro contábil trimestral ou anual e possíveis ajustes necessários estabelecidos em lei, chamados de adições e exclusões. (SILVA, p. 4, 2019)

Exposta na Lei nº 9.718 de 27 de novembro de 1998, estão obrigadas ao regime tributário de lucro real as pessoas jurídicas cuja receita total no ano-calendário anterior seja superior ao limite de R$ 78.000.000,00 (setenta e oito milhões de reais) ou proporcional ao número de meses do período, quando inferior a 12 (doze) meses, quando as atividades sejam de instituições financeiras ou equiparadas, que tenham lucros, rendimentos ou ganhos de capital derivados do exterior, empresas usufruam legalmente de benefícios fiscais relativos à isenção ou redução do imposto, que tenham efetuado pagamento mensal pelo regime de estimativa e por fim, quando a empresa explora atividades de “factoring”.

A base cálculo do Lucro real para apuração de IRPJ e CSLL, é composta pela soma algébrica das parcelas de lucro líquido do período de apuração, somado as parcelas de adição indicadas na Lei como não dedutíveis, menos as parcelas relativas a exclusões autorizadas pela Legislação e a compensação de prejuízos anteriores.

Já o cálculo para apuração de PIS e COFINS no Lucro Real é tido pelo regime não cumulativo, tendo como base, a dedução dos créditos e são aplicadas as alíquotas 1,65% e 7,6% respectivamente para PIS e COFINS sobre a receita bruta, empregados pela Lei de nº 10.833/2003.

Para as empresas prestadoras de serviço incide o Imposto Sobre Serviço o ISS, que no Lucro Real será calculado pelo faturamento dos serviços prestados com base na alíquota estabelecida pelo Código Tributário Municipal do município no qual está estabelecida a empresa.

2.4.2 Lucro Presumido

O lucro presumido é um regime que pode ser utilizado com benefícios fiscais à isenção ou a redução do IRPJ, portanto que tenham auferido no ano anterior uma receita bruta menor que e R$ 78.000.000,00 (setenta e oito milhões de reais), sendo analisadas pelas organizações de prestação de serviços, industriais ou comerciais. (SILVA, 2019)

De acordo com o Portal Tributário (2025), “O Lucro Presumido é a forma de tributação simplificada do Imposto de Renda das Pessoas Jurídicas (IRPJ) e Contribuição Social sobre o Lucro (CSLL)”. A base de cálculo do imposto de renda e da contribuição social, conforme o regime , é feita de modo simplificado. Assim de acordo com a Lei nº 9.430/1996:

O imposto de renda com base no lucro presumido é determinado por períodos de apuração trimestrais, encerrados em 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano- calendário. Via de regra, a opção é manifestada com o pagamento da primeira quota ou quota única do imposto devido correspondente ao primeiro período de apuração, sendo considerada definitiva para todo o ano calendário. As pessoas jurídicas que tenham iniciado suas atividades ou que resultarem de incorporação, fusão ou cisão, ocorrida a partir do segundo trimestre do ano-calendário, poderão manifestar a sua opção por meio do pagamento da primeira ou única quota relativa ao trimestre de apuração correspondente ao início de atividade.

Não podendo optar por esse regime empresas de capitalização e seguros privados, atividades financeiras e equiparadas, empresas que tenham ganho de capitais ou rendimentos originados do exterior. Além disso, ao optar por um regime tributário não se pode alterá-lo até o próximo ano calendário, assim atendendo a legislação. Segundo QUAGLIATO et al GONÇALVES a apuração do Lucro presumido é:

O Lucro Presumido é a maneira simplificada de apuração da CSLL, do IRPJ e do AIR (adicional do imposto de renda), pois possui menores obrigações acessórias e os tributos são calculados a partir da multiplicação de alíquotas de presunção do lucro, sobre a receita bruta total, somadas às receitas financeiras e outras receitas tributáveis, assim, define os valores a pagar. (QUAGLIATO et al GONÇALVES, p. 167, 2017).

Segundo a Lei nº 9.718/98 a base de cálculo da apuração no Lucro Presumido do PIS e COFINS é tido pelo regime cumulativo, tendo como base todas as receitas auferidas por pessoa jurídica, ressalvas as isenções e exclusões ou outros benefícios, as alíquotas nesse regime é de 0,65% para o PIS e 3,00% para a COFINS, tendo como periodicidade mensal.

As atividades do ramo de serviço no Lucro Presumido tributam seu faturamento com base em uma presunção de lucro estipulada pela receita federal de 32%, após achar essa base de cálculo e aplicada a alíquota de 15% para o Impostos de Renda e de 9% para achar o valor da CSLL.

Para o cálculo do ISS no Lucro Presumido é adotada a mesma regra do Lucro Real, a aplicação de uma alíquota sobre o faturamento, com base no Código Tributário Municipal que aquela prestação de serviços está sendo executada.

Para as empresas que optam pelo lucro Presumido tem um tipo de benefício que pode se tornar uma empresa de muito sucesso, pagando os seus impostos conforme a margem de lucro da empresa presumidas pela Receita Federal do Brasil, caso a organização tenha um lucro superior a presunção, ela irá pagar os impostos com base em uma presunção menor. Mas se caso a empresa não estiver tendo lucro e esteja abaixo da margem de presunção, ela vai pagar impostos a maior e, assim não tendo nenhum benefício fiscal para si e pode está perdendo recursos financeiros.

2.4.3 Simples Nacional

O Simples Nacional é um tratamento tributário diferenciado aplicado às Microempresas e Empresas de Pequeno Porte, assim como definido na Lei Complementar nº 123, de 14 de dezembro de 2006.

O Simples Nacional busca dar tratamento simples e diferenciado para as empresas de pequeno porte e as microempresas. É um sistema integrado de arrecadação, cobrança e fiscalização que unifica os impostos em uma só guia de pagamento. O cálculo do simples é realizado de acordo com o faturamento da empresa, e as alíquotas dependem de qual faixa a empresa se encaixa. Para o enquadramento nas faixas depende de qual foi a receita bruta da empresa nos últimos doze meses.

Visando o favorecimento dos menos favorecidos, ou melhor dizendo, o tratamento desigual visando a igualdade, assim como é o princípio da igualdade ou da isonomia prevista no artigo 5º e no artigo 146 da CF/1988 possibilita ao Simples Nacional um tratamento desigual perante os demais regimes.

O Art. 170 e o art. 179 da Carta Magna de 1988, explana sobre:

Art. 170. A ordem econômica, fundada na valorização do trabalho humano e na livre iniciativa, tem por fim assegurar a todos existência digna, conforme os ditames da justiça social, observados os seguintes princípios: (…) IX – tratamento favorecido para as empresas brasileiras de capital nacional de pequeno porte.

Parágrafo único. É assegurado a todos o livre exercício de qualquer atividade econômica, independentemente de autorização de órgãos públicos, salvo nos casos previstos em lei.

Art. 179. A União, os Estados, o Distrito Federal e os Municípios dispensarão às microempresas e às empresas de pequeno porte, assim definidas em lei, tratamento jurídico diferenciado, visando a incentivá-las pela simplificação de suas obrigações administrativas, tributárias, previdenciárias e creditícias, ou pela eliminação ou redução destas por meio de lei. (BRASIL, 1988)

Portanto, buscando o crescimento e desenvolvimento das microempresas e empresas de pequeno porte, a legislação traz consigo em seu texto constitucional alíneas que as tratam de forma diferenciada, da maneira que sempre busca a simplificação dos tributos, administrativos, previdenciários e creditícios ou até mesmo a eliminação ou redução.

CREPALDI reforça (2012, p.200): “a empresa que aderir ao Simples desfruta da vantagem de recolher quase todos os tributos (federais, estaduais e municipais) mediante um único pagamento, calculado sobre um percentual de sua receita bruta”.

Para a definição de empresa de pequeno porte e microempresa suscetíveis ao simples nacional o art. 3º da Lei Complementar nº 123/2026: estabelece:

Art. 3

ºPara os efeitos desta Lei Complementar, consideram-se microempresas ou empresas de pequeno porte, a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada e o empresário a que se refere o art. 966 da Lei no 10.406, de 10 de janeiro de 2002 (Código Civil), devidamente registrados no Registro de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas, conforme o caso, desde que:I – no caso da microempresa, aufira, em cada ano-calendário, receita bruta igual ou inferior a R$360.000,00 (trezentos e sessenta mil reais); e II – no caso de empresa de pequeno porte, aufira, em cada ano-calendário, receita bruta superior a R$360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a R$4.800.000,00.

Logo, há um limite ou melhor dizendo, um teto para ser considerado microempresa e empresa de pequeno porte, se no ano calendário for atingido um valor igual ou menor que R$360.000,00 é considerado microempresa, porém se no ano calendário for atingido um valor maior que R$360.000,00 e menor R$4.800.000,00 é considerado uma empresa de pequeno porte.

No Simples Nacional cada categoria empresarial terá o cálculo dos seus impostos atrelados à atividade prestada, seja comércio, indústria ou serviço. Em resumo são cinco anexos que serviram como base de cálculo para as empresas que tem como regime o simples nacional: Anexo I – Comércio, anexo II – Indústria, anexo III – Receitas de locação de bens móveis e de prestação de serviços não relacionados no § 5o-C do art. 18 desta Lei Complementar, anexo IV – Receitas decorrentes da prestação de serviços relacionados no § 5o-C do art. 18 desta Lei Complementar, anexo V – Receitas decorrentes da prestação de serviços relacionados no § 5o-I do art. 18 desta Lei Complementar.

No que se refere à efeito de cálculo, CREPALDI (2012, p. 211) define: “Para efeito de determinação da alíquota nominal, o sujeito passivo utilizará a receita bruta acumulada nos 12 meses anteriores ao do período de apuração”.

A Lei Complementar nº 123/2006 estabelece as regras que definem quais empresas podem ser tributadas pelos anexos III e V, através do fator “R”. Sobre o fator R, quando a empresa prestar atividades que se refira o § 5º-I do Art. 18 da LC 155/2016, será tributada pelo anexo III da Lei complementar nº 123, de 14 de dezembro de 2006, caso a divisão da soma do últimos 12 meses da folha de salários e a soma dos últimos 12 meses da receita bruta, seja igual ou superior a 28%. Para as empresas constantes nos incisos XVI, XVIII, XIX, XX e XXI do § 5º-B e § 5º-D do Art. 18, da LC 155/2016, quando essa relação entre a soma dos últimos 12 meses da folha de salários e a soma dos últimos 12 meses da receita bruta for inferior a 28%, a empresa será tributada pelo anexo V da Lei complementar nº 123, de 14 de dezembro de 2006, assim destaca a Lei Complementar 123/2006.

Por exemplo: A empresa Nutrição XPTO pode se enquadrar tanto no anexo III ou no anexo V e está dentre as empresas que devem calcular o fator R. A empresa possui uma folha de salários acumulada nos últimos 12 meses de R$45.000,00, e possui uma receita acumulada nos últimos 12 meses de R$144.000,00, o resultado dessa divisão seria 0,3125, que representa 31,25%, com essa porcentagem calculada a empresa futura será tributada pelo o anexo III. Definido se há ou não a incidência do fator R, parte-se para o cálculo do imposto. Para o cálculo do imposto em um primeiro momento é necessário descobrir a alíquota efetiva a partir da utilização da fórmula, que é composta por RBT12: Receita bruta acumulada nos 12 meses anteriores ao período de apuração; Alíquota: Alíquota nominal constantes dos Anexos I a V desta Lei Complementar e PD: Parcela a deduzir constante dos Anexos I a V, assim como estabelece a Lei complementar no 123, de 14 de dezembro de 2006 (BRASIL, 2006).

Assim fica estabelecido o cálculo para encontrar alíquota efetiva:

Segue um exemplo de aplicação do cálculo: Supondo que a empresa Revolução seja do ramo do comércio, portanto a tabela a ser utilizada para os cálculos será o anexo I, a instituição em questão faturou no ano de 2018 uma receita bruta total de R$1.500.000,00, com o valor da receita bruta mensal de R$125.000,00, para efeito de cálculo a alíquota será de 10,70% e ao PD (parcela a deduzir) de 22.500,00, ambos localizados na 4º faixa da tabela em questão. R$1.500.000,00 x 10,70 – 22-500, dividido por 1.500.000,00 é igual a 0,092, multiplicado por cem se torna uma percentagem de 9,2%.

Portanto, a alíquota efetiva será de 9,2%, para o cálculo do DAS é só multiplicar a receita bruta mensal pela alíquota efetiva, ou seja, R$125.000,00 x 9,2% = R$11.000,00. A simplificação deste regime consiste também na forma de pagar os tributos do Impostos de Renda da Pessoa Jurídica, Contribuição Social Sobre o Lucro, Programa de Integração Social, Contribuição para o Financiamento da Seguridade Social, Imposto sobre Circulação de Mercadorias e Serviços de transportes e telecomunicações, Contribuição Previdenciária Patronal, Imposto Sobre Serviço e Imposto sobre Produtos Industrializados em uma única guia denominada DAS SN, Documento de Arrecadação do Simples Nacional.

2.5 CARNÊ LEÃO

A tributação da atividade de nutrição se for exercida como autônomo (pessoa física) será tributada pelo Carnê Leão, que consiste no recolhimento do Imposto de Renda da Pessoa Física que recebe rendimentos de outra pessoa física devido ao seu trabalho sem vínculo empregatício.

Para se achar a base de cálculo do Imposto de Renda, e depois se chegar ao valor do devido é preciso que os valores recebimentos pelas pessoas físicas sejam frutos da atividade de nutrição, após quantificar esse valor é subtraído os gastos relacionados a essa atividade, respeitando os gastos permitidos pela legislação.

Após encontrar a base de cálculo sendo um resultado positivo, deve-se aplicar a tabela progressiva do imposto de renda para as pessoas físicas e assim chegar ao valor devido do imposto, que deve ser recolhido mensalmente, até o último dia útil do mês posterior ao do cálculo. E não anualmente como muitos acreditam, que seria uma única vez, só na declaração anual de ajuste do imposto de renda.

Caso o resultado da atividade seja negativo, este valor será transportado para o próximo mês para determinação da próxima base de cálculo do imposto de renda, e será abatido no próximo resultado positivo.

Na tributação da atividade como pessoa física é importante lembrar do recolhimento na contribuição para a previdência social do autônomo que está recebendo rendimentos de sua atividade profissional, terá uma alíquota de 20% sobre o valor recebido para contribuição previdenciária, limitado ao teto anual da Previdência.

3. METODOLOGIA

Metodologia é uma estratégia de pesquisa que determina a maneira a qual a pesquisa será realizada. A metodologia deve ditar quais caminhos, procedimentos, ferramentas ou abordagens seguir para se resolver um determinado problema. Ainda segundo PRIGOL, referente à metodologia:

A definição da metodologia em uma pesquisa científica que estabelece exatamente os passos e procedimentos que o pesquisador utilizará, assim como comunica o tipo de pesquisa que irá desenvolver em sua investigação (PRIGOL, p. 2, 2019).

Esta pesquisa se baseia em um estudo de simulações fictícias que se propõe a estudar o planejamento tributário da atividade dos nutricionistas, tem-se como procedimentos os seguintes: simulações fictícias de faixa de faturamentos, demonstração das mesmas, apresentação por meio teórico da legislação tributária aplicável e a construção de tabelas para apresentar os resultados encontrados, com a finalidade de analisar essas informações e chegar em uma solução para um determinado problema, que é a forma de tributação menos onerosa para a atividade.

O presente trabalho qualifica-se como um estudo monográfico, onde o método científico a ser adotado nesse estudo quanto aos objetivos, é exploratória e descritiva. O estudo visa utilizar dados qualitativos de relações de faturamentos e cálculos de tributos, sendo também qualitativa através do referencial teórico e estudo da legislação tributária.

4. APRESENTAÇÃO E ANÁLISE DE DADOS

Nessa fase será apresentada as simulações dos faturamentos da atividade para posterior cálculo dos tributos incidentes sobre a atividade profissional. Os dados dos faturamentos foram definidos de forma aleatória em uma escala que inicia com cinco mil reais e vão aumentando de dez em dez mil para podermos verificar como se comporta a carga tributária em cada faixa de faturamento.

Sendo assim vamos usar cinco valores de faturamentos que são: R$5.000,00; 15.000,00; 25.000,00; 35.000,00 e 45.000,00. Também será considerado para os cálculos dos tributos um custo equivalente a 40% sobre o faturamento, para o cálculo do Carnê Leão e do Lucro Real. Para alíquota de Imposto Sobre Serviço – ISS foi definida a alíquota de 5%, visto que cada município brasileiro pode definir sua alíquota. No próximo tópico através das planilhas será possível identificar quanto de tributos a atividade pagaria usando como parâmetro as tabelas de previdência, de imposto de renda das pessoas físicas e do Simples Nacional, vigentes no ano de 2025.

Para se achar os valores dos tributos de cada forma de tributação, foi utilizado da legislação aplicável à atividade e para o cálculo do Simples Nacional foi utilizado os anexos III e V, que no anexo III foi utilizado o fator “r” com um pró-labore como valor de folha de pagamento. No Lucro Presumido como a atividade é de serviço foi utilizada a presunção de 32% sobre o faturamento da atividade. E no Lucro Real uma despesa de 40% sobre as receitas.

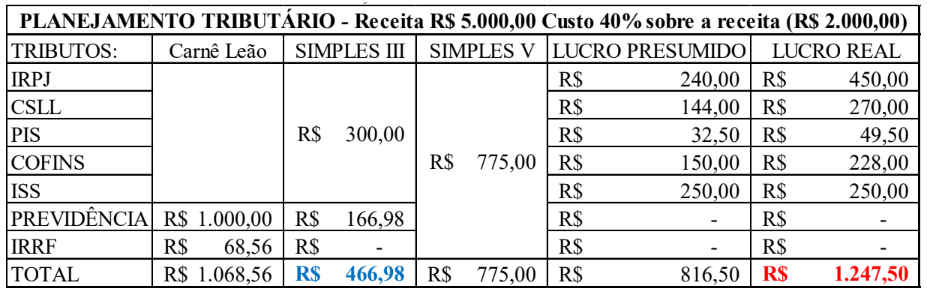

4.1 FATURAMENTO DE R$ 5.000,00

Com base nos critérios estabelecidos acima, para a receita bruta da atividade no valor de cinco mil reais e de custo equivalente à dois mil reais, temos:

Tabela 01 – Faturamento de R$5.000,00

Verifica-se com base na tabela apresentada acima que para o faturamento de R$15.000,00 a melhor opção para pagar menos tributos é o Simples Nacional no anexo III, e a opção mais onerosa é o Lucro Real.

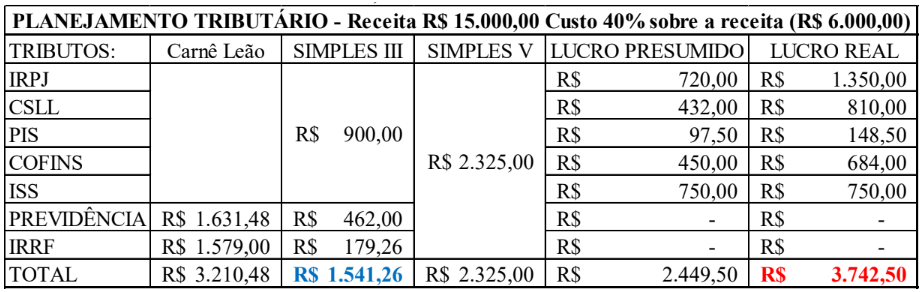

4.2 FATURAMENTO DE R$15.000,00

Segue abaixo os cálculos para a receita bruta da atividade no valor de quinze mil reais e de custo equivalente à seis mil reais, temos:

Tabela 02 – Faturamento de R$15.000,00

Verifica-se com base na tabela apresentada acima que para o faturamento de R$15.000,00 a melhor opção para pagar menos tributos é o Simples Nacional no anexo III, e a opção mais onerosa é o Lucro Real.

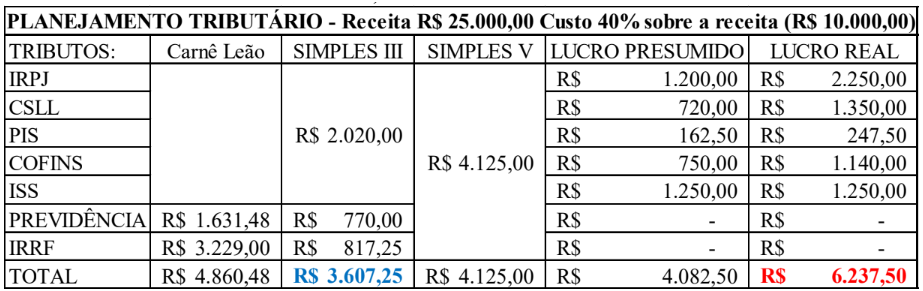

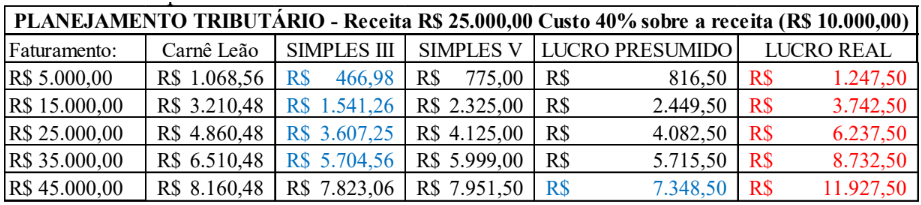

4.3 FATURAMENTO DE R$ 25.000,00

Segue abaixo os cálculos para a receita bruta da atividade no valor de vinte e cinco mil reais e de custo equivalente à dez mil reais, temos:

Tabela 03 – Faturamento de R$25.000,00

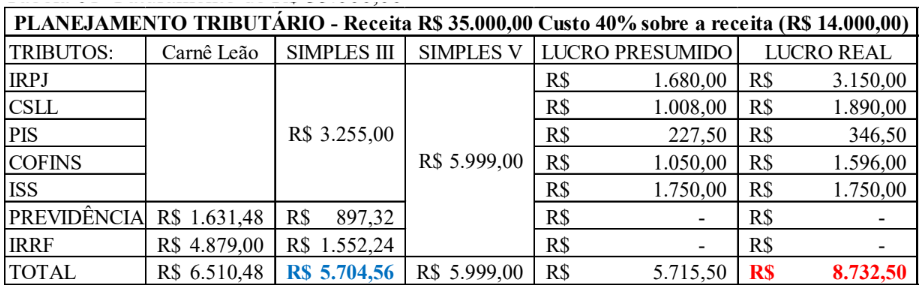

4.4 FATURAMENTO DE R$ 35.000,00

Segue abaixo os cálculos para a receita bruta da atividade no valor de trinta e cinco mil reais e de custo equivalente à quatorze mil reais, temos:

Tabela 04 – Faturamento de R$35.000,00

Verifica-se com base na tabela apresentada acima que para o faturamento de R$35.000,00 a melhor opção para pagar menos tributos é o Simples Nacional no anexo III, e a opção mais onerosa é o Lucro Real.

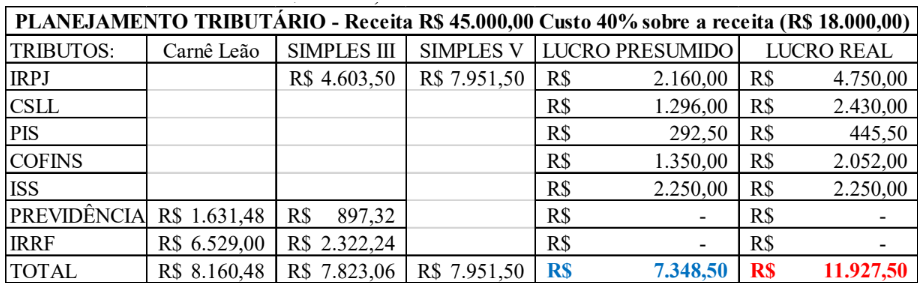

4.5 FATURAMENTO DE R$ 45.000,00

Segue abaixo os cálculos para a receita bruta da atividade no valor de quarenta e cinco mil reais e de custo equivalente à dezoito mil reais, temos:

Tabela 05 – Faturamento de R$45.000,00

4.6 COMPARAÇÃO E ANÁLISE DOS TRIBUTOS

Após feito todos os cálculos e análises dos regimes tributários do Simples Nacional, Lucro Presumido, Lucro Real quando se trata de tributação por pessoa jurídica e pelo Carnê Leão quando se trata de tributação por pessoa física é possível definir a opção mais vantajosa no sentido de economia tributária, fazendo que essa economia possa refletir e mais lucro para a atividade e como consequência maiores investimos, com equipamentos, com estrutura, com contratação de pessoal, entre outros. Segue abaixo a planilha com os valores obtidos:

Tabela 06 – Comparativo

Diante dos dados observa-se que no intervalo de faturamento de cinco mil reais até trinta e cinco mil reais a opção menos onerosa é do Simples Nacional no anexo III, e que para o faturamento de quarenta e cinco mil reais a opção que irá pagar menos tributos é a do Lucro Presumido, ficando o Lucro Real como a opção com a maior carga tributária.

Diante dos dados apresentados pode-se constatar que para cada valor de faturamento, e a depender dos custos da atividade, a forma menos onerosa de pagar os tributos da atividade de nutrição pode variar. Ficando evidente a necessidade de um profissional contábil para poder ajudar o nutricionista a escolher a melhor opção tributária para sua atividade.

5. CONCLUSÃO

Este trabalho teve como base principal apresentar a importância do planejamento tributário a fim de analisar a melhor forma de tributação entre os regimes do Simples Nacional, do Lucro Presumido, e do Lucro Real e o Carnê Leão para a atividade de nutrição, contribuindo assim na redução da carga tributária.

Pode-se afirmar que com base nos faturamentos apresentados e das estimativas de custos, para os faturamentos de cinco mil reais até trinta e cinco mil reais a opção menos onerosa é do Simples Nacional no anexo III, e que para o faturamento de quarenta e cinco mil reais a opção que irá pagar menos tributos é a do Lucro Presumido, ficando o Lucro Real como a opção com a maior carga tributária.

Foi realizada uma análise da legislação fiscal para saber quais as formas de tributação a atividade de nutrição pode tributar suas receitas, e foi constatado que se pode optar como pessoa jurídica pelo Simples Nacional, pelo Lucro Presumido e Lucro Real e como pessoa física com o Carnê Leão.

Com base nos cálculos realizados e nas tabelas apresentadas conseguiu identificar os valores de cada tributo em cada forma de tributação é, identificar a opção menos e mais onerosa em cada faixa de faturamento, para assim poder ser feita a comparação.

É recomendado que todo profissional de nutrição que é o objeto deste estudo e dos demais profissionais da área de saúde que façam um planejamento tributário para descobrir qual a opção que representa a carga tributária menos onerosa em sua atividade, afinal, cada uma possui suas particularidades. Portanto, o planejamento tributário pode ter diversos resultados de cargas tributárias, isto a depender do tipo de atividade, dos custos e fatores peculiares de cada atividade econômica possui.

REFERÊNCIAS

BRASIL. Constituição (1988). Constituição da República Federativa do Brasil: promulgada em 5 de outubro de 1988. 7 ed.: São Paulo, SP: Vade Mecum, Saraiva, 2009.

BRASIL. Lei 123 de 14 de dezembro de 2006. Institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte. Disponível em: <http://www.planalto. gov.br/ccivil_03/leis/ lcp/lcp123.htm>. Acesso em: 05 de abr. de 2025.

BRASIL. Lei nº 9.430 de 27 de novembro de 1996. Dispõe sobre a legislação tributária federal, as contribuições para a seguridade social, o processo administrativo de consulta e dá outras providências. Disponível em: < https://www.planalto.gov.br/ccivil03/leis/ l9430 compilada.htm>. Acesso em 19 de abr. 2025.

BRASIL. Lei nº 9.718 de 27 de novembro de 1998. Altera a Legislação Tributária Federal. Disponível em: <http://www.planalto. gov.br/ccivil_03/leis/l9718compilada.htm>. Acesso em 12 de abr. 2025.

BRASIL. Lei n. 10.833, de dezembro de 2003. Altera a Legislação Tributária Federal e dá outras providências. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/2003/L10.833 compilado.htm>. Acesso em 1 de maio. 2022. Acesso em: 06 de abr. de 2025.

CREPALDI, Silvio Aparecido. Planejamento Tributário. São Paulo: Saraiva, 2012.

FABRETTI, Laudo Camargo. Contabilidade Tributária. 10. ed. São Paulo: Atlas, 2005.

MARION, José Carlos. Contabilidade Básica. 8° edição. São Paulo: Atlas, 2005.

MARTINS, James. Elisão Tributária e sua Regulação. São Paulo: Dialética, 2001.

PRIGOL, Edna Liz; BEHRENS, Marilda Aparecida. Teoria Fundamentada: metodologia aplicada na pesquisa em educação. Educação & Realidade, v. 44, 2019. Acesso em: 09 de abr. de 2025.

PORTAL TRIBUTÁRIO. O que é Lucro Presumido? Disponível em: <https://www.portaltributario.com.br/artigos/oquee_lucropresumido.htm> Acesso em 03 abr. de 2025

QUAGLIATO, João Daniel; GONÇALVES, Liliane Lopes. Lucro real x lucro presumido: um estudo de caso no setor da construção civil. Acta Negócios, v. 1, n. 1, p. 157-191, 2017. Acesso em: 10 de abr. de 2025.

SILVA, Leide Caroline Hermelino Cardinel da. Apuração Do Icms Na Empresa Qualicaps Enquadrada No Lucro Presumido. 2019. Acesso em: 19 de abr. de 2025.

1Professor, Contador, Especialista em Auditoria, Controladoria e Direito Tributário. Professor da Universidade do Estado da Bahia – UNEB. E-mail: leandrobrito@uneb.br