REGISTRO DOI: 10.5281/zenodo.12803210

Adila Oliveira Dias¹;

Midiã Bentes de Sales²;

Orientadora: MSc. Ana Maria Ferreira Gomes³.

Resumo

Por meio deste artigo, foi analisado o cenário tributário da Empresa prestadora dos serviços de manutenção e instalação de ar-condicionado X, optante pelo Simples Nacional e discutido sobre os impactos do planejamento tributário para gestão financeira da empresa. Seu objetivo geral está pautado em evidenciar a importância do Planejamento Tributário na Empresa em estudo. Para atender o objetivo geral, delineamos os seguintes objetivos específicos: demonstrar a relevância de um bom Planejamento Tributário para a Empresa prestadora dos serviços de manutenção e instalação de ar-condicionado X; analisar como o Planejamento Tributário influencia na tomada de decisão da Empresa prestadora dos serviços de manutenção e instalação de ar-condicionado X; identificar os benefícios do Simples Nacional disponíveis para a Empresa prestadora dos serviços de manutenção e instalação de ar-condicionado X. Esta pesquisa utilizou uma abordagem quali-quantitativa, de natureza bibliográfica tendo como instrumento de pesquisa aplicação de questionário aos gestores da empresa X. Este estudo aponta como resultados: ausência de conhecimento tributário, dos gestores da respectiva empresa em estudo, em virtude da falta de oportunidade de ofertas em curso de capacitação em Planejamento Tributário neste município. Conclui-se que um bom planejamento tributário é essencial não só para a empresa objeto desta pesquisa, mas para todas aquelas que buscam se destacar neste nicho, e que este planejamento é, essencial, para o gerenciamento e tomadas de decisão de qualquer empresa.

Palavras-chave: Planejamento tributário; Simples Nacional; Empresa prestadora de serviços

Abstract

Through this article, the tax scenario of the company providing maintenance and installation services of air conditioning X, opting for the Simples Nacional and discussed the impacts of tax planning for the company’s financial management. Its general objective is to highlight the importance of Tax Planning in the Company under study. To meet the general objective, we have outlined the following specific objectives: to demonstrate the relevance of a good Tax Planning for the Company providing maintenance and installation services of air conditioning X; analyze how Tax Planning influences the decision-making of the Company providing maintenance and installation services of air conditioning X; ; identify the benefits of Simples Nacional available to the Company providing maintenance and installation services of air conditioning X. This research used a qualitative-quantitative approach, of a bibliographic nature, having as a research instrument the application of a questionnaire to the managers of company X. This study points out the following results: lack of tax knowledge of the managers of the respective company under study, due to the lack of opportunity to offer in a training course in Tax Planning in this municipality. . It is concluded that good tax planning is essential not only for the company object of this research, but for all those that seek to stand out in this niche, and that this planning is essential for the management and decision-making of any company.

Keywords: Tax planning; Simple national; Service provider company

Introdução

O Brasil é um dos países de maior complexidade em se tratando de sistema tributário e burocrático do mundo. Nesse contexto as empresas optantes pelo Simples Nacional, regime simplificado de tributação e planejamento tributário se mostra ainda mais relevante, considerando as especificidades e particularidades desse regime. com isso um bom planejamento tributário adequado torna-se essencial para as empresas, visando a redução dos custos com impostos de maneira legal e ética.

Esta pesquisa apresenta como problemática: Qual o impacto do Planejamento Tributário para a Empresa prestadora dos serviços de manutenção e instalação de ar-condicionado X, optante do sistema Simples Nacional? Em resposta ao problema percebe-se a necessidade de um bom planejamento tributário, junto a empresa prestadora dos serviços de manutenção e instalação de ar-condicionado X.

Tem-se como objetivo geral evidenciar a importância do Planejamento Tributário junto a Empresa Prestadora dos Serviços de manutenção e instalação de ar condicionado X, optante pelo Simples Nacional. Tendo como objetivos específicos: demonstrar a relevância de um bom Planejamento Tributário para a Empresa prestadora dos serviços de manutenção e instalação de ar-condicionado X; analisar como o Planejamento tributário influencia na tomada de decisão da Empresa prestadora dos serviços de manutenção e instalação de ar-condicionado X; identificar os benefícios do Simples Nacional disponíveis para a Empresa prestadora dos serviços de manutenção e instalação de ar-condicionado X.

Nesse sentido, esta pesquisa justifica-se pela relevância que o planejamento tributário desempenha na eficiência operacional e na gestão financeira das organizações, sendo uma ferramenta estratégica essencial em um ambiente de negócios competitivo e dinâmico. Uma vez que a carga tributária no Brasil é muito elevada. Desse modo, um planejamento adequado permite identificar oportunidades legais para redução de gastos, aumento da competitividade e tomadas de decisões estratégicas e assertivas. Neste cenário tão competitivo o regime do Simples Nacional se destaca por ser o mais utilizado pelas empresas no Brasil. Porque a cobrança simplificada de diversos impostos em uma única guia de recolhimento, contudo contém suas especificidades. Bem como, saber em qual anexo e faixa que a empresa se enquadra, se ela pode ou não se beneficiar do fator R, o que não o torna tão simples assim. Por isso espera-se com esse trabalho contribuir positivamente para uma maior compreensão sobre a importância do planejamento tributário e dos benefícios do Simples Nacional.

Sua fundamentação teórica está sustentada nas atuais referências da Planejamento Tributário da área contábil e na legislação vigente, com ênfase no regime simplificado do Simples Nacional na Empresa prestadora dos serviços de manutenção e instalação de ar condicionado X, abordando conceitos e a classificação da responsabilidade tributária conforme a opção de regime inserida.

A metodologia utilizada neste estudo baseia-se no método dedutivo, de objetivo descritivo/explicativo, tendo como método de pesquisa a abordagem quanti-qualitativa. Na investigação desse estudo utilizamos como instrumento de pesquisa o questionário, aplicado aos proprietários da respectiva empresa. A organização dos dados adquiridos foram estruturados, a partir dessas informações devidamente elencadas tendo vistas as falhas ou acertos da empresa.

Quanto a apresentação e análise dos resultados foram trabalhadas, discutidas e exposta, para melhor compreensão da realidade da Empresa prestadora dos serviços de manutenção e instalação de ar-condicionado X. Destacando também, a importância do planejamento tributário como uma ferramenta fundamental para a gestão financeira e estratégica das organizações, especialmente no âmbito do Simples Nacional.

1. Fundamentação teórica

1.1 Planejamento Tributário no Brasil

O planejamento tributário pode ser facilmente compreendido como uma forma lícita de diminuir a carga fiscal nas empresas, ou seja, reduzir a quantidade de dinheiro pago ao governo. Trata-se de uma atividade empresarial que exige da gestão um conhecimento mais aprofundado na área tributária. Silva (2016) considera a nossa carga tributária alta em relação aos demais países do mundo e destaca também a complexidade da legislação decorrentes de constantes alterações.

Partindo do mesmo ponto de vista, Oliveira et al. (2015) argumenta que no atual cenário tributário que o Brasil se encontra, com a carga tributária elevada as empresas buscam e necessitam cada vez mais adotar novas estratégias de gestão, ou seja o planejamento tributário é a ferramenta fundamental para as empresas. Silveira (2011) destaca a importância do planejamento tributário em razão da legislação tributária passar por constantes alterações, passou a ser vista de maneira complexa o que dificulta a compreensão dos empresários.

O planejamento tributário é uma das estratégias mais usadas atualmente pelos gestores na busca pela redução de custos das empresas, devido as constantes mudanças no sistema tributário e a complexidade da lei.

1.2 Planejamento tributário no amazonas

O planejamento tributário no Amazonas assim como em todo Brasil envolve estratégias para otimizar a carga tributária de empresas, esse estado é conhecido por oferecer incentivos fiscais as empresas que se instalam na Zona Franca de Manaus, uma área de livre comercio brasileira, criada pelo Decreto Lei 288/1967 visando o desenvolvimento econômico da região, esses benefícios incluem inserções ou reduções de impostos, como os imposto sobre Produtos Industrializados- IPI e o imposto sobre circulação de mercadorias e serviços- ICMS.

1.3 Planejamento Tributário para as empresas optante do Simples Nacional

O planejamento tributário para empresas optantes pelo Simples Nacional é para otimizar a carga tributária e garantir o cumprimento das obrigações fiscais. BARBOZA (2017) define o Planejamento Tributário como “um conjunto de sistemas legais que visam diminuir o pagamento de tributos”. Simples Nacional é um regime tributário simplificado que unifica o pagamento de impostos, contribuições e taxas para micro e pequenas empresas, criado no Brasil e beneficia as empresas optante por esse regime de arrecadação, o qual está previsto na Lei Complementar nº 123, de 14 de dezembro de 2006, regulamentada pela Resolução CGSN 140/2018. Um documento único de arrecadação conforme a Lei Complementar nº 155 de 2016, o pagamento dos tributos é efetuado mensalmente e de maneira unificada, o que facilita o pagamento dos impostos pelas empresas, unificando diversos tributos federais, estaduais e municipais em uma única guia de pagamento.

Os valores dos impostos incluídos no Documento de Arrecadação do Regime Simples são; Imposto de Renda Pessoa Jurídica- IRPJ; Imposto Sobre Produtos Industrializados-IPI; Contribuição Social Sobre o Lucro Líquido-CSLL; Contribuição para Financiamento da

Seguridade Social-COFINS; Programa de Integração Social -PIS; Contribuição Previdenciária Patronal-CPP; Imposto Sobre Circulação de Mercadorias e Serviços-ICMS; Imposto Sobre Serviços-ISS.

As empresas que podem aderir ao Simples Nacional devem atender a critérios de faturamento anual, sendo permitido apenas para aquelas com receita bruta anual dentro de um limite estabelecido, esse regime também oferece vantagens, como alíquotas reduzidas e menor burocracia, mas também possui limitações e obrigações específicas.

É uma opção vantajosa para as empresas por possui diferentes anexos, cada um com alíquotas e faixas de faturamento diferentes. O anexo 1 é destinado para empresas de comércio, com alíquotas que iniciam em 4% e particularidades com relação ao ICMS, imposto estadual que incide sobre a circulação de mercadorias. O anexo 2 é destinado às indústrias, com alíquotas que partem de 4,5% e a inclusão do IPI, imposto cobrado sobre a produção de produtos.

As empresas de serviço são divididas entre os anexos 3,4 e 5 com alíquotas iniciais de 6%, 4,5% e 15,5%, respectivamente. O anexo 3 conta com atividades de serviços gerais, como manutenção, instalação e reparos, agências de viagens, entre outros, esse anexo possui alíquotas que variam entre 6% e 33% de conforme a receita bruta, dentro destas alíquotas há uma repartição dos tributos, no caso do ISS, sua composição dentro do valor da alíquota varia entre 32 a 33,50% (de 100%) de acordo com a receita bruta enquadrada em cada situação.

O anexo 4 é específico para empresas que fornecem serviço de limpeza, vigilância, obras, construção e serviços advocatícios e possui uma particularidade com relação ao cálculo do INSS, que não está incluído no DAS, como nos demais anexos. Por último, o anexo 5 é utilizado para empresas com atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constituam profissão regulamentada ou não, sendo indispensável o cálculo do fator R para determinar o percentual de impostos a serem pagos.

As principais vantagens do Simples Nacional são a unificação da arrecadação dos impostos. Uma vez que os valores são recolhidos por meio de guia única. Além da redução na carga tributária, com um planejamento adequado. É possível reduzir taxas e manter a empresa dentro da lei, levando em consideração a legislação vigente e as especificidades do negócio.

O Simples Nacional tem como base a receita bruta anual da empresa, ou seja, quanto o negócio faturou nos últimos 12 meses, o valor de contribuição desse regime de tributação varia de acordo com o faturamento. Para saber qual alíquota usar, é preciso identificar em qual anexo o negócio se encaixa, conferir na tabela qual faixa de alíquota do Simples Nacional de acordo com o faturamento e verificar qual alíquota deve ser utilizada para o cálculo.

2. Metodologia

A metodologia consiste na “definição dos procedimentos técnicos, das modalidades de atividades, dos métodos que serão utilizados na pesquisa”, de acordo com FONSECA. Para Gil a metodologia “é conjunto de procedimentos intelectuais e técnicos utilizados para atingir o conhecimento”, ou seja, os métodos a serem utilizados na pesquisa. Apresenta-se a seguir os procedimentos metodológicos que serão utilizados na pesquisa.

2.1 Classificação da pesquisa

Esta pesquisa possui natureza aplicada, valendo-se do método dedutivo para melhor apresentar as informações adquiridas. “… o dedutivo tem o propósito de explicar o conteúdo das premissas” (LAKATOS; MARCONI, 2008, p 92). De acordo com LEÃO (2017), vale ressaltar a pesquisa aplicada como forma de encontrar soluções de acordo com as necessidades apresentadas na realidade.

Quanto aos objetivos desta pesquisa classifica-se em descritiva/explicativa. Visto que foram utilizados como métodos de procedimentos bibliográficos: artigos, revistas, livros e sites educacionais, fontes de informações sobre o assunto abordado.

O método de pesquisa foi de abordagem quanti-qualitativo, pois segundo Flick (2009) “o uso integrado de métodos quantitativos e qualitativos pode resultar em uma visão mais abrangente e profunda do fenômeno investigado, fornecendo insights valiosos e enriquecendo a compreensão do objeto de estudo”, considerando os fatos mais relevantes na observação e coleta dos dados.

2.2 Definição do universo e seleção de amostra

Para Silva (2003) o método de amostragem possibilita ao pesquisador a escolha de determinado sujeito do universo. Esta pesquisa aplicou-se em uma empresa do ramo de prestação de serviços (manutenção e instalação de ar-condicionado) sob o regime tributário do Simples Nacional localizada no município de Manicoré no Estado do Amazonas. e como amostra os gestores da respectiva empresa.

2.3 Instrumento de coleta de dados

A coleta dos dados realizou-se por meio de observação direta, bem como destaca Lakatos & Marconi (1992) “utiliza os sentidos na obtenção de determinados aspectos da realidade. Não consiste apenas em ver e ouvir, mas também examinar fatos ou fenômenos que se deseja estudar”, assim permitindo uma visão detalhada do tema abordado.

Na investigação desse estudo também foi utilizado como instrumento de pesquisa o questionário, aplicado aos proprietários da referida empresa, contendo 8 questões abertas e fechadas, essas perguntas foram relativas ao contexto gerencial do objeto de estudo.

2.4 Tratamento e análise dos dados

“Observação dos fatos e fenômenos tal como ocorrem espontaneamente, na coleta de dados a eles referentes e no registro de variáveis que se presumem relevantes, para analisá-los” (LAKATOS; MARCONI, 2010). Com isso, puderam ser vistas as falhas ou acertos da empresa, os quais foram descritos para melhor verificação.

A observação dos dados foi trabalhada a partir da análise de cada uma das perguntas do questionário, com objetivo de analisar o maior número de informações possíveis, abstraídas da pesquisa. Os dados foram analisados minuciosamente por meio das respostas dos entrevistados, para melhor entender o tema abordado.

2.5 Etapas da pesquisa

Para o desenvolvimento desde trabalho foi necessário realizar uma pesquisa substancial sobre o tema Planejamento tributário em uma empresa optante pelo Simples nacional, buscando apontar os impactos do planejamento para a empresa, considerando o que já foi publicado sobre o tema, e para reforçar os argumentos pesquisou-se em profundidade o regime de tributação Simples Nacional, para melhor compreensão do respectivo estudo.

Posteriormente, trabalhou-se no levantamento bibliográfico por meio de livros, sites de pesquisa e artigos científicos. A partir dessas informações, registrou-se todos os dados pertinentes ao tema em estudo. E por fim , efetuou-se a coleta de dados por meio de questionário, analisados e discutido os dados coletados relativo ao de Panejamento Tributário na empresa.

3. Apresentação, análise e interpretação dos resultados

Esta pesquisa realizou-se em uma empresa prestadora dos serviços de manutenção e instalação de ar-condicionado, localizada no município de Manicoré no estado do Amazonas, foi aplicado questionário aos quatro sócios da empresa. Desse modo foram compartilhadas informações sobre o contexto que envolve a empresa desde a sua fundação e assim entender toda sua estrutura e como iniciou a aplicação do Planejamento Tributário na empresa em estudo. Análise das questões quantitativa

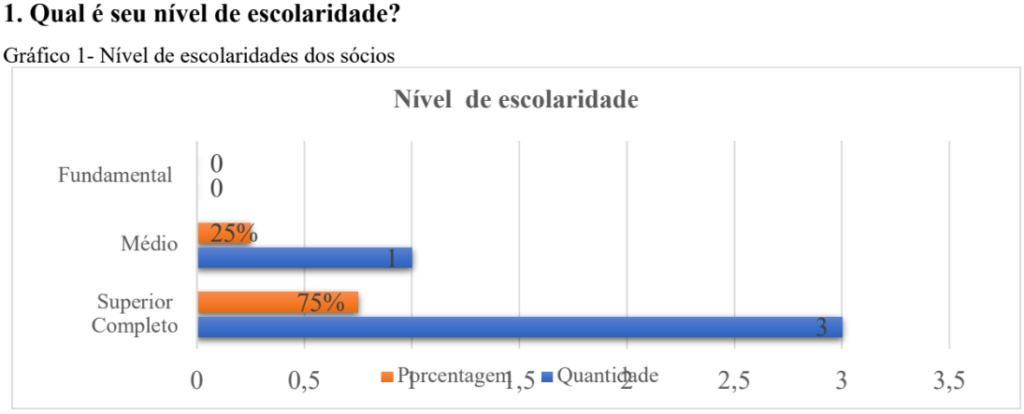

Em relação a primeira assertiva que trata o grau de conhecimento dos entrevistados, 25% responderam que possuem apenas o ensino médio enquanto que 75% possui o nível superior completo em Ciências Contábeis. Isso mostra que os mesmos buscam novos conhecimentos acerca da área contábil, pois entendem que seja essencial para gerenciar a empresa. Visto que o conhecimento é a base do desenvolvimento de habilidades específicas para cada área de atuação. O que garante uma base sólida de conhecimentos técnicos e práticos indispensáveis para o desempenho empresarial.

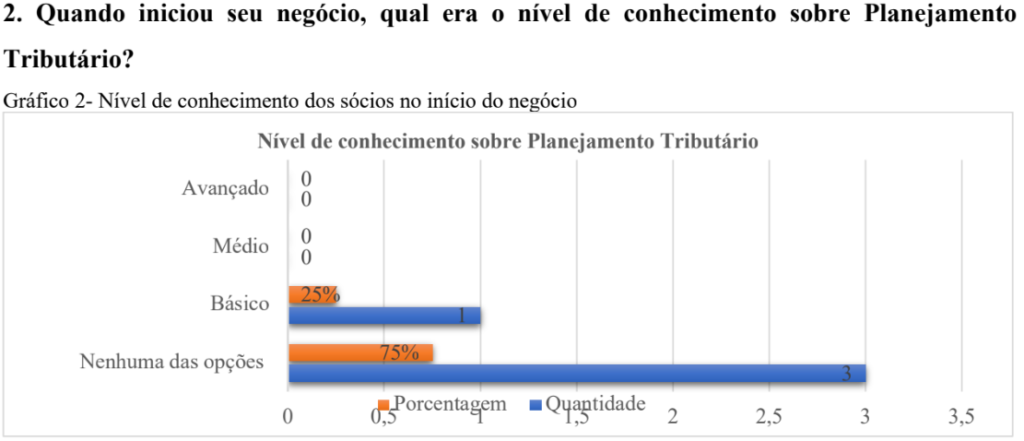

Para a segunda questão onde refere-se ao nível de conhecimentos dos entrevistados sobre Planejamento Tributário ao iniciar o negócio, 25% dos entrevistados responderam ter conhecimento básico. Enquanto que a maioria dos respondentes, representando 75% assinalaram nenhuma das opções, pois não possuíam nenhum conhecimento sobre o planejamento tributário. O que reflete a realidade de muitos brasileiros que iniciam seu negócio sem planejamento tributário algum. Essa falta de preparação interfere diretamente na continuidade da empresa, sendo um dos fatores que contribuem para o alto índice de fechamento de empresas no Brasil, segundo dados de 2023 do Mapa de Empresas do governo federal microempresas e empresas de pequeno porte são as que apresentam maior proporção em companhias extintas.

Análise das questões Qualitativas

3. Como você percebeu a importância de um planejamento tributário para a Empresa X?

No que diz respeito a importância do planejamento tributário, os questionados foram unânimes em responder que é de suma importância a necessidade de cumprir suas obrigações para com a receita federal, usufruir dos benefícios de ser uma empresa legalizada, além de poder gerir melhor seu negócio. Os entrevistados destacam também, vários pontos: primeiramente cumprir com suas obrigações junto à Receita Federal é fundamental para evitar multas e penalidades, além do mais a conformidade fiscal aumenta a credibilidade da empresa perante os clientes; os benefícios resultantes de operar uma empresa legalizada, o que inclui vantagens fiscais e a possibilidade de acessar linhas de crédito mais favoráveis. Por fim, o planejamento tributário permite uma gestão mais eficiente dos negócios, possibilitando tomada de decisões mais informada e estratégica.

4. Quais são os principais desafios enfrentados pela empresa na elaboração e execução de um planejamento tributário eficiente?

Nesta assertiva todos os entrevistados destacaram a ausência de informações sobre o planejamento tributário adequado para a empresa, destacando que essa deficiência dificultou o gerenciamento da organização, com isso destacaram a importância de buscar orientações para deter um bom planejamento tributário, o qual é uma ferramenta estratégica essencial para manter a sobrevivência da empresa.

5. Quais os impactos do planejamento tributário na sua empresa?

Em se tratando dos impactos do planejamento tributário, todos os entrevistados responderam que conseguem se planejar melhor sabendo quanto irão gastar de acordo com seu faturamento, e assim precificar de forma justa seus serviços, além de poder emitir notas fiscais aos clientes. Com isso passam segurança a eles por ser uma das poucas empresas de prestação de serviços de ar-condicionado legalizada no município de Manicoré-AM.

6. Como é realizado planejamento tributário na empresa optante pelo Simples Nacional?

Para esta questão todos os entrevistados foram unânimes em responder que fazem seu planejamento tributário juntamente com seu contador, e o mesmo já possui um bom conhecimento acerca do assunto, baseia seus cálculos sobre as alíquotas que estão na faixa dois, anexo três do simples nacional no qual está enquadrada sua empresa. Nesse contexto Paula (2017) aponta que as empresas optam por esse regime possuem possiblidades de uma carga tributária menor, por meio do enquadramento pois os cálculos dos tributos pelo simples nacional contem 5 anexos e 6 faixas de faturamento, de formas gradativa, com alíquotas reduzidas, e progressivas.

7. Numa escala de 0 a 10 qual nota você daria para o regime do Simples Nacional?

Referente assertiva que mede o nível de satisfação em relação ao Simples Nacional, todos os questionados responderam 9, ou seja 100% estão satisfeitos. O regime do Simples Nacional é bom por unificar todos os tributos em uma única guia de pagamento e acesso fácil ao portal do Simples. Todavia, vale destacar as especificidades, como as faixas e anexos que a empresa se enquadra o que acaba exigindo um conhecimento técnico e um planejamento adequado para esse regime.

8. Baseado na sua experiência quais as recomendações para as empresas que optam por sistema Simples Nacional?

Em se tratando de recomendações, todos os entrevistados destacaram a importância de buscar conhecimentos sobre a área tributária, logo ao iniciar o negócio e assim averiguar um bom planejamento tributário, e também um dos gestores acrescentou que o Simples Nacional tem regras específicas e detalhadas e precisam ser seguidas. Como por exemplo o limite de faturamento até 4,8 milhões. Desse modo, é necessário conhecimento técnico e atenção aos detalhes para garantir conformidade e eficiência tributaria, ou seja, é imprescindível contar com o auxílio do profissional especializado.

4. Conclusão e recomendações

A presente pesquisa mostrou o quanto é importante o planejamento tributário na Empresa prestadora de serviços de manutenção e instalação de ar-condicionado X, no município de Manicoré. Constatou-se que apesar de o Simples Nacional unificar os impostos em uma única guia de recolhimento, suas particularidades e especificidades fazem com que seja elaborado um planejamento tributário sucinto e detalhado. A respeito disso, a empresa que planeja considerando possíveis variáveis pode fazer melhor suas tomadas de decisões e traçar seus objetivos e metas.

Destaca-se também a importância de uma empresa cumprir com suas obrigações. Assim, poderá se destacar em seu ramo de atividade, transmitindo confiança e qualidade em seus serviços para seus clientes. Tornando-se empresa modelo, não só para as empresas do mesmo setor, mas também para todas aquelas optantes ou não pelo Simples Nacional. Além disso, é essencial manterse atualizada sobre as constantes mudanças na legislação tributária e buscar orientações de profissionais especializados na área.

Recomenda-se por meio deste estudo que a empresa use seu planejamento tributário e seu reconhecimento para expandir seu negócio diante da demanda pela qualidade de serviços do ramo invista em mão de obra qualificada, contratando e qualificando seus colaboradores. Esta participa de licitações no seu município, já que é uma das poucas empresas legalizadas em seu segmento. Promovendo e buscando conhecimento, por meio de educação continuada junto aos seus gestores.

Referências bibliográficas

ANDRADE, Maria Margarida de. Introdução à metodologia do trabalho cientifico 7. Ed. – São Paulo: Atlas, 2007.

ASSIS, Weyla Maylane Bonfim de. Planejamento Tributário: Um estudo sobre o papel do contador na visão dos gestores das micro e pequenas empresas. Revista de Empreendedorismo e Gestão de Micro e Pequenas Empresas. V.2, N°1, p. 162 -176. 2017. Disponivel em:https://www.revitas.editoraenterprising.net/index.phd/article/view/139. Acesso em: 17.06.2024.

AYRES, Marcos Aurélio C. et al. Planejamento Tributário: um estudo nos supermercados optantes do simples nacional em uma cidade do estado do Tocantins. LAJBM. V. 11, N. 1, P. 103-115, jan-jun/2020. Taubaté, SP, Brasil. ISSN: 2178-4833. Disponível em: https://lajbbm.com.br/index.phd/journal/article/view/598. Acesso em 20.07.2024

BEATRIZ, F.G. O impacto causado pela escolha de um regime tributário na lucratividade da empresa. Osasco 2022, disponível em: {“https://repositorio.unifesp.br/bitstream/handle/11600/66422/TCC-2-Beatriz%20Guion%20%281%29%20%281%29.pdf?sequence=1&isAllowed=y”}. Acesso em: 17.07.2024.

BIASI, Ingrdy. Planejamento Tributário em uma empresa que presta serviços de limpeza, manutenção e conservação de condomínios em Chapecó/SC. Disponível em: https://uceff.edu.br/anais/index.php/ccsa/article/view/559. . Acesso em 17.07.2024.

BRASIL, Secretaria da Receita Federal. Lei Complementar n° 123, de 14 de dezembro de 2006. Acesso em: .24.06.2024

BRASIL. Lei nº 5.172, de 25 de outubro de 1966. Código Tributário Nacional. São Paulo, Manole, 2004.

CAMACHO, K. Entenda o que é Simples Nacional. 2022. Disponível em:

https://noticiasconcursos.com.br/entenda-o-que-e-o-simples-nacional/ Acesso em: 14. 03.2023.

FLICK, Uwe. Introdução à pesquisa Qualitativa. 4ª ed. Porto Alegre: Artmed, 2009. Disponível em: {https://ojs.studiespublicacoes.com.br/ojs/index.phd/cadped/article/view/1859”} Acesso em 11.07.2024.

LAKATOS, E. M. & MARCONI, M. A. Metodologia do Trabalho Científico. 7a. Ed; 6a reimpr. São Paulo: Atlas. 2011.

MAGANHA, Benny Willian. A Importância de um Planejamento Tributário para todas as empresas. Disponível em:https://ndmadvogados.com.br/a-importancia-

planejamentotributarioempresasstartups?utm_source={google}&utm_medium={display}&utm_ campaign={campanha_dinamica_grupo_dinamico}&gclid=Cj0KCQjwvLoBhCxARIsAkOiu2A _LXPWqDOk_ Xfc6LoBxB8dRxNbBAckfKU4PzesQSEh0jzr45SkaAu0mEALw_wcB. Acesso em: 17.07.2024.

MEGA JURIDICO. O planejamento-tributário como instrumento de competividade das microempresa e empresas de pequeno porte. Disponível em: https://www.megajuridico.com/oplanejamento-tributario-como-instrumento- decompetitividade-das-microempresas-e-empresasde-pequeno-porte/.Acesso em. 24.07.2023.

OLIVEIRA, Luiz Martins; et al. Manual de Contabilidade Tributaria. 14ª ed. São Paulo: Atlas, 2015.

SEVERINO, Antônio Joaquim. Metodologia do Trabalho Científico: Diretrizes para o Trabalho Acadêmico na Universidade. São Paulo: Cortez, 2002.

SILVA, J. M. A Influência do Ciclo de Vida Organizacional Sobre o Nível de Planejamento Tributário. Tese(doutorado)- Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, Ribeirão Preto. 2016.

SILVA, Kedma Késia da Fonseca; et al. Planejamento tributário e os impactos causados em empresas prestadoras de serviços odontológicos no estado do Amazonas. Studies Publicações Ltda.ISSN: 1983-0882. 2023. Disponível em: https://doi.org1054033/cadpedv20n5-026. Acesso em: 17.07.2024.

SIMPLES NACIONAL, Tabela 2023 Completa Anexo e Alíquotas. Disponível em: https://www.contabilizei.com.br/contabilidade-online/anexo-3-simples-nacional. Acesso em: 22.07.2024.

TOSCANO, Rafael. S. A Relevância do Planejamento Tributário em Empresas Prestadoras de Serviço. TCC (Graduação) – Curso de Ciências Contábeis, Universidade Federal do Rio Grande do Sul, Porto Alegre, 2010. Disponível em: https://lume.ufrgs.br/bitstream/handle/10183/27201/000763830.pdf;sequence=1. Acesso em 22.07.2024.

ZONA FRANCA DE MANAUS. Incentivos à produção. gov.br, 2022. Disponível em: https://www.gov.br/suframa/pt-br/zfm/incentivos. Acessado em: 25.07.2024.

¹oliveiraadila87@gmail.com

²midianbentes2@gmail.com

³dinnigomes57@gmail.com