REGISTRO DOI: 10.5281/zenodo.8064563

SANTOS, Cristopher Giordri Mesquita1

GARCIA, Fernando Rubim2

PEDROZA, Mikael Nabuyon3

CAVALCANTE, Zuila Paulino4

SOUSA, Danilo Fontenele5

Resumo

Esta pesquisa é fundamentada no objetivo de explorar e analisar, dentro do âmbito do Planejamento Tributário, os aspectos dos Regimes de Tributação no território brasileiro, além de evidenciar os impactos financeiros inerentes a eles. Em uma abordagem qualitativa de caráter exploratório, partindo do propósito de conhecer acerca dos embasamentos jurídicos que norteiam o objeto, o estudo será direcionado ao exame dos mecanismos legais e a cálculos que, ao final, constatarão a realidade de uma simulação imposta. Com o intuito de demonstrar os efeitos distintos para cada Regime Tributário, em uma abordagem prática, utilizou-se uma amostra hipotética de uma empresa fictícia. A partir de uma simulação, a entidade em questão, atuante no ramo de cosméticos e fármacos, teve seus dados financeiros submetidos às especificidades dos diferentes Regimes. Os resultados obtidos salientaram a importância do Planejamento Tributário, bem como a notória diferença entre as aplicações das respectivas alternativas tributárias.

Palavras-chave: Planejamento Tributário, Regimes de Tributação, Empresa Fictícia e Simulação.

Abstract:

This research is based on the objective of exploring and analyzing, within the scope of Tax Planning, the aspects of Taxation Regimes in the Brazilian territory, in addition to highlighting the financial impacts inherent to them. In an exploratory qualitative approach, starting with the purpose of knowing about the legal foundations that guide the object, the study will be directed to the examination of the legal mechanisms and calculations that, in the end, will verify the reality of an imposed simulation. In order to demonstrate the distinct effects for each Tax Regime, in a practical approach, a hypothetical sample of a fictitious company was used. Based on a simulation, the entity in question, active in the field of cosmetics and pharmaceuticals, had its financial data submitted to the specificities of the different Regimes. The results obtained highlighted the importance of Tax Planning, as well as the notorious difference between the applications of the respective tax alternatives.

Keywords: Tax Planning, Taxation Regimes, Fictitious Company and Simulation.

1. INTRODUÇÃO

O estudo analítico baseia-se nos efeitos do planejamento tributário, cuja regra de atuação, por ser pautada nas vertentes de precisão e agilidade, possibilita às empresas melhores resultados no exercício. Tendo em vista o sucesso de determinadas entidades, sua estrutura organizacional deve seguir os parâmetros testados e validados no ambiente mercadológico utilizando-se de ferramentas estratégicas, como o próprio planejamento tributário. Ele propiciará a articulação para maior produção, a custos mais baixos e naturalmente, maiores margens de lucratividade.

O planejamento tributário se traduz na análise do histórico de uma organização a fim de compilar informações que possibilitem um prognóstico favorável no futuro. No que concerne à pequena empresa, de forma semelhante, a análise é feita a partir de métricas relativamente flexíveis e sob um teto financeiro considerável – 4,8 milhões anual é o faturamento máximo dentro da categoria, conforme a Lei nº. 123/2006.

O estudo em análise justifica-se na necessidade de subsídio técnico no que tange às atividades empresariais do CNPJ em estado intermediário, uma vez que, carências informacionais e planejamento deficitário engessam o processo evolutivo de mercado destas organizações. Conhecer o panorama geral de custos, a alíquota dos impostos incidentes ou simplesmente as alterações no Regime de Tributação, por exemplo, compõem um conjunto de informações necessárias e determinantes no resultado. Estes são dados que possibilitem um melhor gerenciamento de risco e uma previsibilidade oriunda de um cenário tributário bem planejado. Sabemos que a maior preocupação dos dirigentes das empresas vem das altas cargas tributárias, pois os tributos aumentam os custos das empresas e dessa forma diminuem os lucros (OLIVEIRA; GONÇALVES, 2013).

Em relação a impostos, a carga tributária do país sempre foi instrumento de revoltas consistentes por parte majoritária da sociedade brasileira, especialmente da classe empreendedora, uma vez que a existência de Pequenas e Médias Empresas têm seu desenvolvimento minado diante dos empecilhos inerentes à tributação. Sob este viés, com o objetivo de minimizar seus impactos negativos, a introdução de planejamentos sólidos e outros meios de análise tornam-se necessário ferramentas cujo papel de atuação é estipular métricas que sejam mensuráveis e factíveis dentro de um panorama projetado e planejado para subtração tributária, de modo a aumentar o lucro e maximizar a proteção do capital.

Em paralelo à complexidade da tributação, a sociedade evolui, e, por conseguinte, suas atividades econômicas dentro do espectro mercadológico também. Essa realidade culmina em muitas alterações ao longo do tempo. Atualmente no Brasil ocorrem constantes mudanças no sistema tributário, estas mudanças podem trazer para algumas empresas o aumento da tributação, por consequência fazendo gerar desvantagens e podem vir a deixar de serem competitivas no mercado (BISOLO; BAGGIO, 2012).

Neste ínterim, mediante constantes alterações referentes à forma de fiscalização e controle das atividades financeiras e questões econômicas de empresas, o governo procura maneiras para o controle das arrecadações. Para facilitar a classificação das empresas, e consequentemente o recolhimento do tributo criou-se os regimes tributários.

Imersas nesse contexto, diversas empresas subestimam a complexidade da dinâmica tributária, e diante da necessidade de resoluções breves, a concepção de medidas alternativas, por vezes, surge de modo ilegal e indevido. Por negligência ou ignorância, eventualmente as organizações incorrem em sonegação fiscal ou inadimplência na tentativa desesperada de redução de custo.

Portanto, o presente artigo tem como objetivo geral a análise da relevância do planejamento tributário em pequenas e médias empresas e, principalmente, os impactos financeiros obtidos a partir da introdução de determinado Regime Tributário. O estudo terá enfoque nos três Regimes Tributários principais: simples nacional, lucro presumido e lucro real. Como objetivos específicos, estão a exploração de ferramentas jurídicas e cálculos oriundos do espectro tributário, com o intuito de demonstrar sua realidade e sua melhor aplicabilidade em uma organização empresarial.

2. REFERENCIAL TEÓRICO

2.1 Pequenas empresas no cenário brasileiro

A constituição federal de 1988 fomenta um meio diverso às pequenas empresas quanto ao que referencia a maneira de pagar os tributos, pois, a carga tributária pode ser de grande relevância ao que se fomenta. Os Microempreendedores Individuais (MEI) são constituintes de uma parcela majoritária das empresas brasileiras. Conforme o Ministério da Economia, ao término de 2022, no Brasil, o número total de CNPJ ativos era de 20.191.920. Compondo este número, as entidades cadastradas como MEI somavam 14.820.414, ou seja, mais de 73% das empresas formalizadas no país. (SEBRAE, 2022).

A Pequena Empresa foi criada com objetivo de reduzir a carga tributária e desburocratizar os processos de escrituração para os empreendedores. Atualmente, no Brasil, a categoria – Pequena Empresa – é definida pelo estatuto da microempresa e empresa de pequeno porte, possui amparo legal na Lei nº. 123/2006 ou Lei Geral da Micro e Pequena Empresa. A legislação supracitada tem a finalidade de legitimar a parcela remanescente de empresários que ainda se encontram em situação de irregularidade no Brasil. Dentre outras razões, a manutenção das empresas nesta condição se estabelece em virtude do elevado custo burocrático e tributário, sem prejuízo do período necessário para a requerida formalização perante os órgãos competentes, entre eles a Junta Comercial (TEXEIRA, 2017).

De acordo com esta Lei Complementar, uma entidade enquadrada nesta categoria possui métricas financeiras mais flexíveis sob um teto financeiro mais baixo, apenas estará em conformidade em caso de faturamento anual sob o teto de R$ 4,8 milhões. Além disso, a Lei determina fundamentos financeiros de categorização para definir Microempresa e Empresas de Pequeno Porte; cada uma com o coeficiente de Receita Bruta entre R$0,00 – R$ 360,000,00 e R$ 4,8 milhões respectivamente. Organizações enquadradas nesta categoria possuem a possibilidade de gozar de alguns benefícios e incentivos fiscais, como redução da alíquota tributária, isenção de impostos ou mesmo adesão ao simples nacional. Também são titulares de acesso a linhas de crédito especiais e mecanismos facilitadores em licitações públicas.

2.2 Regimes de Tributação

No Brasil, a abrangente multiplicidade de empresas contribuiu efetivamente para a formação de um cenário complexo e com graduações que, a partir das especificidades observadas, exige diferentes formas de análise e fiscalização dos órgãos competentes.

De modo análogo à complexidade tributária, no decorrer dos anos, a sociedade incorreu em modificações drásticas, e, naturalmente, as atividades econômicas existentes, nela acompanharam estas alterações. Este fato, ao longo do tempo, acarretou em diversas mudanças no sistema tributário nacional. Nesse ínterim, mediante constantes alterações referentes à forma de fiscalização das atividades financeiras e questões econômicas de empresas, o governo procura maneiras cada vez mais eficientes para um maior controle das arrecadações. Partindo do escopo de facilitar a classificação das empresas, e consequentemente o recolhimento dos tributos, criou-se os Regimes Tributários (ZANATTA; NETO, 2017).

Conforme o Decreto nº 9.580 de 2018, juntamente com a Lei Complementar nº 155/2016, presumem a existência de quatro regimes de tributação no Brasil, Lucro Real, Lucro Presumido, Lucro Arbitrado e Simples Nacional. Cada um desses regimes citados acima possui sua forma de tributação diferenciada, as bases de cálculos e as alíquotas utilizadas na apuração dos tributos (FARIA, 2015).

Dentro de suas respectivas categorias, as empresas dispõem de quatro opções de implementação acerca de regimes tributários: Lucro Arbitrado, Lucro Presumido, Lucro Real e Simples Nacional. A escolha e implantação de determinado regime deverá ser pautada na situação geral da empresa, tendo em vista a melhor compatibilização entre direitos e deveres, uma vez que o regime determinará suas obrigações, prerrogativas e uma série de outras especificidades (SEBRAE, 2021).

2.3 Simples Nacional

Conforme a Secretaria da Receita Federal do Brasil, o simples nacional baseia-se em um regime tributário simplificado, previsto na lei complementar nº 123, de 14 de dezembro de 2006, aplicável a micro e pequenas empresas, a partir de 01 de julho de 2007.

O simples nacional consiste em um regime compartilhado nos aspectos de arrecadação, fiscalização e cobrança de tributos relativos a micro e pequenas empresas.O recolhimento dos impostos e contribuições ocorre mediante um regime único de arrecadação e também tem que cumprir as obrigações trabalhistas e previdenciárias (OLIVEIRA, 2013).

Além da unificação dos tributos em apenas uma guia, existem alguns benefícios a serem obtidos ao optarmos por este regime de tributação, a dispensa instituída pela União de pagamento de contribuições ao SESC, SENAC, SENAI, SEBRAE e seus congêneres, Salário-educação, Contribuição Sindical Patronal e a dispensa por parte do órgão da administração federal, das autarquias e das fundações federais as Pessoas Jurídicas sujeitas à retenção na fonte de tributos e contribuições (YOUNG, 2009).

O Simples Nacional teve mudanças na Lei Complementar nº 123 de 2006, alterada pela LC 155 de outubro de 2016. Nela são expressos novos limites da receita bruta anual, passando de R$ 3,6 milhões para R$ 4,8 milhões, equivalente a R$400 mil de média mensal. No entanto, para fins de recolhimento do ICMS e ISS no DAS, é preciso considerar o sublimite de 3,6 milhões para o Distrito Federal e demais Estado.

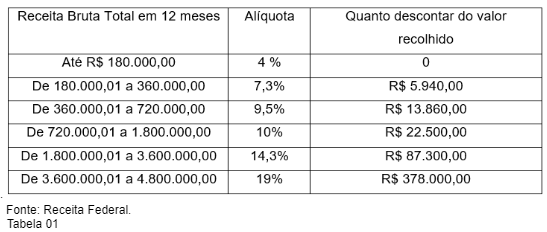

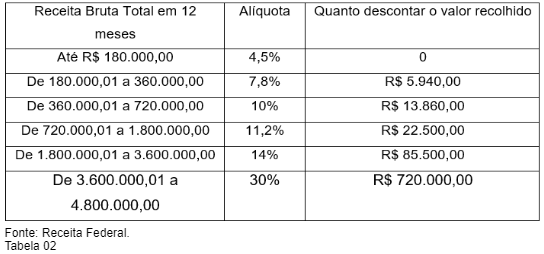

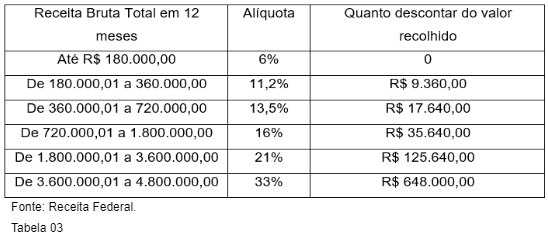

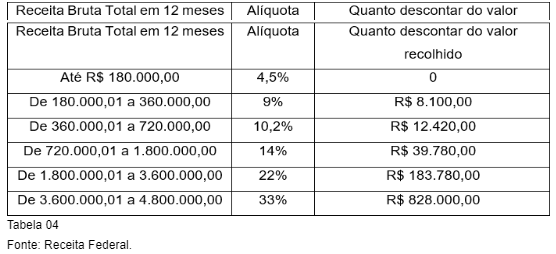

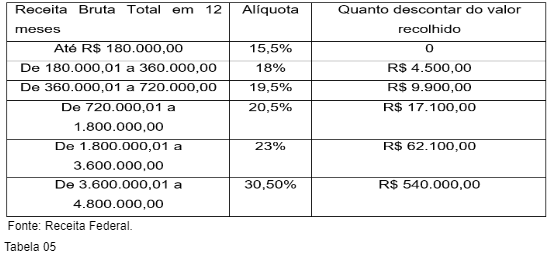

2.3.1. Tabelas do Simples Nacional

De acordo com as tabelas abaixo, a legislação do simples nacional desmembrou a tributação de acordo com as atividades bem como faixas de limites de faturamentos.

Anexo I do Simples Nacional (Participantes: empresas de comércio – lojas em geral).

Anexo II do Simples Nacional (Participantes: fábricas/ indústrias e empresas industriais).

Anexo III do Simples Nacional (Contemplando como Participantes empresas de serviços, como instalação, reparos e manutenção). Consideram-se neste anexo ainda agências de viagens, escritórios de contabilidade, laboratórios, empresas de medicina odontologia – a lista do Anexo III vai estar no § 5o-B, §o-D e §5o-F do artigo 18 da Lei Complementar 123).

Anexo IV do Simples Nacional (Participantes: empresas que fornecem serviços de limpeza, vigilância, obras, construções de imóveis, serviços advocatícios – a lista do Anexo IV vai estar no § 5º-C do artigo 18 da Lei Complementar 123).

Anexo V do Simples Nacional (Participantes: empresas que fornecem serviço de auditoria, jornalismo, tecnologia, publicidade, engenharia, entre outros – a lista do Anexo V vai estar no § 5º-C do artigo 18 da Lei Complementar 123).

2.4 Lucro Presumido

O lucro presumido consiste em um regime tributário cujo caráter funcional é calcular o Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição sobre o Lucro Líquido (CSLL) a partir da presunção do lucro com alíquotas já pré-definidas pelo governo, independentemente de lucros ou prejuízos. A partir desses percentuais, calcula-se o imposto incidente nessa margem. O lucro presumido refere-se a uma forma resumida de tributações, quando a pessoa jurídica não for uma optante obrigatória pelo lucro real (YOUNG, 2009).

Este regime tributário possui sua fundamentação legislativa baseada no Art 1º da lei nº 9.430 de 1996. O texto de lei obteve vigência com a seguinte redação: “A partir do ano-calendário de 1997, o imposto de renda das pessoas jurídicas será determinado com base no lucro real, presumido, ou arbitrado”. Outrossim, conforme a lei 12.814 de 2013, a pessoa jurídica, titular de uma receita bruta total que, no ano-calendário anterior, tenha sido responsável pela importância igual ou inferior a R$ 78.000.000,00 (setenta e oito milhões de reais) ou a R$ 6.500.000,00 (seis milhões e quinhentos mil reais) multiplicados pelo número total de meses de atividade do ano-calendário anterior, quando inferior a 12 (doze) meses, terá a possibilidade alternativa de escolher o lucro presumido com regime de tributação. Este regime em questão, geralmente se apresenta vantajoso para empresas com margem de lucro elevada e faturamento bruto anual de até R$78 milhões.

Além disso, na Lei 9.430/1996, artigos 1° e 25, sobre o faturamento serão incidentes quatro categorias de impostos federais, estes devem ser devidamente recolhidos pelo DARF – Documento de Arrecadação de Receitas Federais. Ademais, devem ser recolhidas também as devidas contribuições PIS e COFINS, cuja apuração se dar mensalmente, sendo recolhido oficialmente até o dia 25 do mês seguinte, bem como o IRPJ e a CSLL recolhida trimestralmente até o dia 30 do mês subsequente. A configuração da base de cálculo ocorre mediante uma porcentagem referenciada em lei aplicada sobre a receita bruta da empresa. Sobre o resultado requerido incorre a incidência de uma alíquota de 15% para apuração do IRPJ e 9% para a CSLL a recolher.

Outro fator que contribui para a complexidade deste regime é a alíquota adicional. O fenômeno em questão ocorre quando a parcela do lucro presumido for excedente ao montante de R$ 20.000,00 multiplicados pela quantidade de meses existentes no período de apuração, suscetível à alíquota de 10% de adicional de imposto. Para esse regime, sobre as obrigações acessórias, existem vantagens, uma vez que as empresas optantes, para fins de cálculo e recolhimento dos tributos, gozam de dispensas específicas pelo fisco. “Uma vantagem deste regime é a dispensa pelo fisco federal da escrituração contábil, desde que seja mantido o Livro Caixa.”(ANDRADE, 2010, p.12).

2.5 Lucro Real

O Lucro Real responde por um modo de tributação que compreende o cálculo do imposto de renda corporativo é um aspecto crucial da gestão financeira das empresas, é considerado como “regime geral”. No regime abordado, a definição do imposto de renda é feita mediante o montante do lucro contábil, apurado pela pessoa jurídica e complementado de ajustes exigidos pela legislação fiscal. De acordo com Alberti (2013, p. 1), o Lucro Real é um imposto incidente nas empresas, e atua com base na utilização do resultado contábil.

Se a empresa pretende reduzir ou suspender o próximo recolhimento do IRPJ, é necessário fazer um novo balanço ou balancete, independentemente de a empresa já ter pago mais do que o valor exigido até a data do balanço ou balancete anterior equilibrado. O pagamento deve ser concluído até o último dia útil do mês seguinte à conclusão do período de apuração trimestral.

O artigo 246 do RIR/39 define quais pessoas jurídicas são obrigadas a optar pela tributação do lucro real. O artigo especifica que as pessoas jurídicas devem calcular seu lucro real caso se enquadre nessa obrigação:

I – Cuja receita total, no ano-calendário anterior, ultrapasse o limite de R$ 24 milhões ou proporcional ao número de meses do período quando for inferior a doze meses.

II- Bancos comerciais, bancos de investimento, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, finanças e investimento, sociedades de crédito imobiliário, corretoras de valores, sociedades de valores mobiliários e de câmbio, valores mobiliários e agentes de valores mobiliários, sociedades de arrendamento mercantil, cooperativas de crédito, seguradoras privadas e sociedades de capitalização, plano de previdência privada aberta.

III- Pessoas que tenham lucros, rendimentos ou lucros provenientes de investimentos estrangeiros.

IV- Quem na forma da legislação tributária receber benefícios fiscais relacionados com isenções ou reduções fiscais;

V – Que durante o ano-calendário, efetuou pagamentos mensais de acordo com o regime de liquidação na forma do Art. 222;

VI- O mercado cumulativo e contínuo de empréstimos e serviços de assessoria está em expansão. Gerenciamento de crédito, opções e riscos Gerenciamento de contas a remunerar e contas a receber Aquisição de direitos creditórios decorrentes da venda de crédito ou prestação de serviços.

Parágrafo único – As entidades que se enquadrem nos critérios descritos neste artigo têm a possibilidade de apurar o seu lucro tributável nos termos da regulamentação prevista (Lei nº 9.718/98, artigo 14).

2.6 Impacto das Alterações de Regime de Tributação

No regime tributário a mudança pode ocorrer mediante uma obrigatoriedade nas escolhas que compõem os empreendedores, instituições e gestores. As trocas de regime são recomendáveis quando há possibilidade de redução de custos e tributos, visando sempre a melhoria da saúde financeira do negócio (SILVA e FARIA, 2017).

No Brasil, quatro categorias de regimes existentes sujeitam as empresas ao seu enquadramento. Independente do regime tributário, sua adoção influenciará em alterações na modalidade tributária, prerrogativas e deveres. A mudança de regime pode ser feita objetivando, por exemplo, modificações nos sistemas de pagamentos dos tributos, ou mesmo aproveitamento de novas fontes de incentivos fiscais. Isso ocorre, mediante a percepção do setor estratégico responsável, devido à análise de oportunidades, novas perspectivas de economia, ou, simplesmente, exigência legal.

A este respeito, Pires (2016, p. 26), através de sua pesquisa sobre os impactos da troca do regime de tributação, constatou que:

Os principais resultados foram que a tributação, segundo a legislação do estatuto das micros e pequenas empresas, apurado pelo regime do simples nacional, apresentaram uma carga tributária superior à tributação do regime geral analisado – lucro presumido. A Mentum Assessoria Empresarial S/S Ltda teria recolhido aos cofres da união R$ 3.823,03 (três mil oitocentos e vinte três reais com três centavos) a mais caso fosse optante do simples nacional.

Nesse contexto, verifica-se que a identificação equivocada do porte econômico da empresa, aliada à errônea compatibilização entre o regime tributário e a situação financeira configuram prejuízo derivado de deduções evitáveis.

A relevância do regime tributário pode acontecer por escolha do contribuinte ou obrigatoriedade imposta pelo fisco. Existe a possibilidade de introdução e troca de uma alternativa, sempre visando maiores benefícios, redução de tributos e outros meios que melhorem a saúde financeira da organização. Todos os anos, um prazo é estabelecido para a realização desta alteração (ZANLUCA, 2022).

2.7 Planejamento Tributário

É importante ressaltar que quando se trata da realização de um planejamento tributário precisamos saber distinguir Elisão e Evasão Fiscal. Em concordância com Souza e Pavão (2016) “o planejamento tributário, também chamado de elisão fiscal, pode ser difundido em duas espécies: aquela decorrente da lei e a que resulta de lacunas e brechas existentes na própria lei”. A elisão tem o intuito de guiar os contribuintes de forma correta, conciliando-os junto à lei, possibilitando a redução de tributos ou as alíquotas a serem pagas (OLIVEIRA, 2013).

A economia fiscal é visada dentro da questão tributária segundo o autor como uma forma de recurso financeiro que regulariza as empresas dentro de sua gestão. A falência das empresas normalmente está associada a uma série de fatores como a má gestão e o planejamento deficitário. Em uma tentativa desesperada, infelizmente, diversas empresas optam pela sonegação como medida alternativa. No entanto, esta prática ilícita, quando descoberta, a partir da aplicação de punições pecuniárias, sanções e encargos, a situação financeira já debilitada fica ainda enfraquecida. Nesse contexto, de modo crescente, configura-se a necessidade de atenção e supressão das práticas ilícitas dentro do âmbito de encargos tributários (MARTINS, 2014).

O tributo consiste em uma dívida pecuniária e compulsória, um método usual de anulação da obrigação tributária. A conduta de ser obrigatória em relação ao tributo está intrínseca no andamento de toda tributação, pois se faz ser de um contexto jurídico que não fomenta a vontade das partes, mas sim da soberania do Estado (FABRETTI, 2012).

De acordo com o Instituto Brasileiro de Planejamento Tributário (2012, p. 1), o Brasil editou várias normas que norteiam a população em geral. O Sistema Tributário Nacional institui as competências tributárias além dos conceitos e definições que constam no Código Tributário Nacional.

A partir deste processo, a tomada de decisão em relação aos acontecimentos futuros nasce como produto da soma das análises contábeis. E nesse âmbito mais voltado à tributação, a Contabilidade se especializa e torna-se Contabilidade Tributária, que é responsável em apurar e conciliar a geração dos tributos de acordo com a legislação de cada país. Essa área da contabilidade permite analisar as obrigações fiscais de uma entidade e criar um planejamento tributário para diminuir a carga de impostos, evitando possíveis sanções fiscais.

Seu propósito se traduz na obtenção da maior economia fiscal possível, a partir da redução da carga tributária e verificação do valor realmente devido, chegando ao mínimo possível dentro dos parâmetros legislativos. Dentro do âmbito jurídico e comercial, a designação técnica desta prática se dá por Elisão Fiscal, totalmente diferente de sonegação – que corresponde às práticas de subtração tributária isenta de amparo legal. Desta forma, faz-se necessário a análise e verificação de todos meios legais disponíveis, além do aproveitamento da existência de lacunas jurídicas que possibilitem a realização da operação requerida, chegando à alternativa menos onerosa ao contribuinte. É relevante esclarecer que a abrangência de tudo que norteia o tributo, especificamente, está fundamentada no teor do que se é lícito e para tanto contextualiza todas as técnicas utilizadas e expõem suas possíveis penalidades.

Analisando este contexto, Rocha, Barcelos e Rocha (2016, p. 205) desenvolveram um trabalho de pesquisa, e nele, em meio a outros aspectos, definiram o planejamento tributário como:

Uma atividade empresarial preventiva, que tem como fator de análise o tributo e visa identificar e projetar os atos e fatos tributáveis e seus efeitos, comparando-se os resultados prováveis, para os diversos procedimentos possíveis, de tal forma a possibilitar a escolha da alternativa menos onerosa, sem extrapolar o campo da licitude.

Expor o que se tem como o meio tributário correto para toda constante empresa não determina, mas influencia quanto às obrigações a cumprir como, por exemplo, os impostos, isto também vai além de impactar nos gastos, a possibilidade de escolher de forma errada pode se trazer problemas gigantescos mediante a Receita Federal, logo é preciso que se entenda o contexto de cada regime e o seu funcionamento e, por conseguinte verificar qual a melhor opção a ser encaixada no âmbito do melhor negócio.

2.8 Os efeitos dos produtos monofásicos no planejamento tributário

As empresas devem observar a legislação vigente dos produtos monofásicos, tendo em vista que podem se beneficiar da isenção do PIS e COFINS, caso seus produtos se enquadrem no rol de produtos monofásicos.

A receita federal do Brasil estabelece que as empresas optantes pelo Simples Nacional, lucro presumido ou lucro real, que venderem produtos de tributação concentrada/monofásica, na forma da Lei nº 10.147/2000, devem distinguir a receita auferida e excluir da base de cálculo o faturamento correspondente.

As Autoridades Fiscais designaram tanto o importador quanto o industrial como os principais cobradores responsáveis por este processo.

Produtos sujeitos à tributação monofásica:

- Biodiesel, gasolina, gás liquefeito de petróleo, querosene de aviação, óleo diesel;

- Álcool hidratado para fins carburantes;

- Veículos, pneus e autopeças.

- Artigos de perfumaria, de toucador e higiene pessoal, produtos farmacêuticos;

- Refrigerantes, águas, cervejas e preparações compostas;

No simples nacional o cálculo dos produtos monofásicos permanece consistente para todos os produtos. Inicialmente, devemos inserir os itens no software de cálculo de impostos da empresa. Em seguida, altera-se a base de cálculo, indicando se o item ou empresa está sujeito à substituição tributária ou à tributação monofásica do PIS e da COFINS.

3. METODOLOGIA

A pesquisa se apresenta no gênero qualitativo, visto seu objetivo na abordagem do tema Administração e Análise da Viabilidade do Planejamento Tributário. De modo sucinto, pesquisa qualitativa é a metodologia cuja natureza se concentra em compreender com maior profundidade determinada realidade. Nela, o entendimento das questões analisadas se faz a partir de investigações, interpretações e de significados conferidos em detrimento de estatísticas e outras generalizações. Dessa forma, viabilizando o estudo de valores, crenças, opiniões e costumes de fragmentos sociais. (TRIGUEIRO, 2014, p.18).

Com o conhecimento já comprovado de que você pode recorrer para obter ajuda, confiando no conhecimento preexistente você buscará encontrar respostas que expliquem as hipóteses levantadas sobre os problemas em questão. Os conceitos previamente testados são identificados para fins de pesquisa, provando seu papel vital que ajuda a resolver possível resultado (KOCHE, 2014).

Diante dos argumentos supracitados, observa-se a caracterização da pesquisa como qualitativa, que promove a assimilação de uma ampla base de dados da literatura contábil, onde a reunião de informações e fatos somados às análises pertinentes de caso compatibiliza-se para melhor exposição dos objetos de estudos abordados na pesquisa.

4. ANÁLISE DOS RESULTADOS

4.1 Simples Nacional

O Brasil corresponde a um dos países com a maior carga tributária, o que, por conseguinte, torna a manutenção e desenvolvimento de mercado das micro e pequenas empresas brasileiras um verdadeiro desafio. Diante da relevância que os tributos figuram para essas empresas, o trabalho buscou compreender sobre como o simples nacional pode ser benéfico dentre os outros regimes tributários, para essa categoria de empresa em questão.

No que se refere à tributação, o processo requerido nas farmácias pelo simples nacional é modo mais simplificado para execução, isso ocorre em virtude da tributação ser feita conforme o faturamento da empresa. A alíquota do imposto se altera com base no faturamento dos 12 meses anteriores, e via de regra, a receita bruta acumulada dos últimos 12 meses de uma empresa e a alíquota de imposto serão mutuamente proporcionais.

Em relação à tributação do Simples Nacional, a guia do imposto compreende apenas uma o documento de arrecadação do simples nacional – DAS.

Dentro do DAS, uma série de impostos são pagãos:

- IRPJ (Imposto de Renda para Pessoas Jurídicas);

- CSLL (Contribuição Social Sobre o Lucro Líquido);

- PIS (Programa de Integração Social);

- COFINS (Contribuição para o Financiamento da Seguridade Social);

- IPI (Imposto Sobre Produtos);

- CPP (Contribuição Patronal Previdenciária);

- ICMS (Imposto Sobre Circulação de Mercadorias e Serviços);

- ISS (Imposto sobre Serviços).

Ao final, a tributação do imposto funcionará, por exemplo, na seguinte dinâmica: Determinada “Farmácia” vendeu hipoteticamente R$ 124.251,16 de produtos/mês. A partir disso, com a finalidade de calcular o imposto – o PGDAS – o contador deverá fazer o lançamento do faturamento no sistema do Simples Nacional, desta forma, o sistema calculará a alíquota incidente, gerando a guia do imposto a ser pago.

Sobre esse regime de tributação, é importante salientar que o faturamento anual da empresa não deve exceder 4,8 milhões. Em caso de transgressão, ela deverá optar por outro regime: Lucro Real ou Lucro Presumido.

Com o intuito de alcançar os objetivos propostos, foi levantado um faturamento mensal e anual de uma empresa fictícia a fim de demonstrar o melhor regime tributário de uma entidade, levando em consideração os critérios específicos dos produtos.

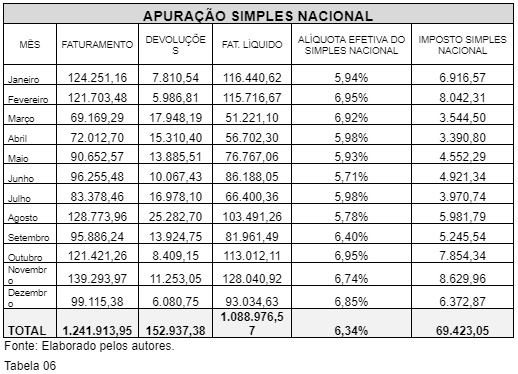

Em relação ao regime do simples nacional, observou-se que as empresas devem aderir a um parâmetro estabelecido em lei quanto aos limites de receita bruta anual. Portanto, o faturamento bruto anual em 2022 foi de R$ 1.241.913,95.

Como mostram os números da tabela 06, os valores tabelados hipoteticamente, são de atividades oriundas de venda de cosméticos e medicamentos. Logo, poderão optar pelo regime de simples nacional. Percebe-se que ao calcular os impostos federais a empresa deve retirar da sua base de cálculo o PIS e o COFINS usufruindo de tal benefício.

Tabela 6: Cálculo Simples Nacional

Observa-se que a alíquota efetiva do simples nacional diminui devido a exclusão do PIS e COFINS da base de cálculo, pagando apenas IRPJ, CSLL, INSS/CPP e ICMS.

4.2 Lucro Presumido

A tributação de farmácias pelo Lucro Presumido é um dos caminhos mais caros para os empresários. Isso ocorre porque, como o nome sugere, no Lucro Presumido, o contribuinte confere ao governo a discricionariedade de presumir o seu próprio lucro naquele período, e de acordo com o lucro estimado, a alíquota de imposto é definida. Nesse regime de tributação, o seu imposto é tributado da seguinte forma:

- PIS – alíquota incidente sobre o faturamento será de 0,65%;

- COFINS – alíquota incidente sobre o faturamento será 3,00%;

- IRPJ – a Base de Lucro Presumido será de 8% e a alíquota incidente de 15%;

- CSLL – a Base de Lucro Presumido será de 8% e a alíquota incidente de 9%;

- INSS – alíquota sobre a folha de pagamento de 27,5% (existe possibilidade de alteração, uma vez isso corresponde a uma tentativa de simplificar o cálculo para facilitação da compreensão);

- ICMS – Débito e Crédito, pois a apuração da alíquota final do imposto a pagar é condicionada ao crédito da compra.

Por exemplo, na apuração dos primeiros meses (janeiro, fevereiro e março) o pagamento deverá ser até 30 de abril, ou, como alternativa, dividido em 3 parcelas iguais com vencimento no último dia útil dos meses subsequentes: abril, maio e junho.

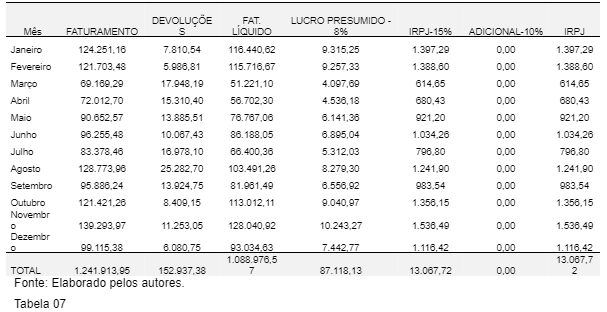

Para o cálculo da CSLL, a metodologia é a mesma usada no cálculo do IRPJ, diferenciando-se pelas alíquotas aplicadas e por não haver adicional. Aplica-se a alíquota de presunção de 12% sobre o faturamento líquido de R$ 1.241.913,95 e após resultado obtido, aplica-se a alíquota da CSLL de 9%, obtendo assim ao final do período o valor para a CSLL de R$ 13.412,66.

Tabela 7: Cálculo IRPJ – Lucro Presumido

O valor do imposto de renda anual com base no faturamento de R$ 1.241.913,95 fica no valor de R$ 13.067,72 conforme demonstrado na última coluna da tabela acima.

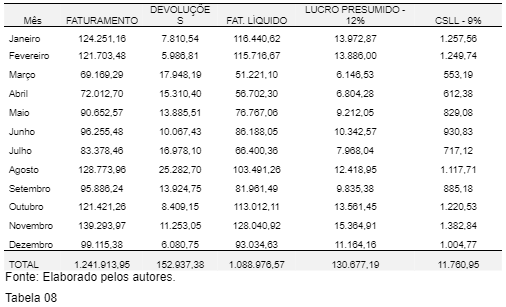

Tabela 8: Cálculo CSLL – Lucro Presumido

4.3 Lucro Real

Devemos ressaltar, a princípio, que o Lucro Real corresponde ao regime mais burocrático e complexo deste conjunto. Portanto, para a execução do mesmo é necessários diversos documentos, bem como uma equipe multidisciplinar de pessoas para lidar com a dinâmica exigida. Por essa razão, sua indicação costuma ser voltada à empresas de grande porte. Vale evidenciar que a tributação pelo Lucro Real é indicada para empresas que faturam acima de R$ 78 milhões bruto por ano.

O cálculo dos impostos deste regime é mais complexo do que o cálculo do regime do Lucro Presumido. Todos os meses as empresas devem lançar suas receitas deduzidas do total de despesas. Deste modo, o valor desta conta irá unificar durante o período de três meses. Para controlar efetivamente as finanças da empresa, se faz necessário uma atenção rigorosa em um sistema previamente definido e eficiente.

No regime do lucro real, o imposto compreende uma alíquota de 15% para o imposto de renda. Em caso de excedência, se o lucro da entidade transgredir a importância de R$ 20.000,00 ao mês ou R$ 240.000,00 ao ano. A esses 15% soma-se 10%. E para o CSLL, a alíquota incidente será de 9%.

Neste regime em questão, a alíquota do PIS e do COFINS também continua sendo isenta tendo em vista o benefício da legislação em relação aos produtos monofásicos. Mas caso os produtos sejam oferecidos à tributação as alíquotas ficam em 1,65% e 7,6% de PIS e COFINS respectivamente. É importante salientar, que a cobrança desses impostos não se configura cumulativa. Isso significa que o imposto a ser pago deve ser a diferença do débito da venda deduzido do crédito da compra, ou seja, o equivalente a apenas a diferença do imposto.

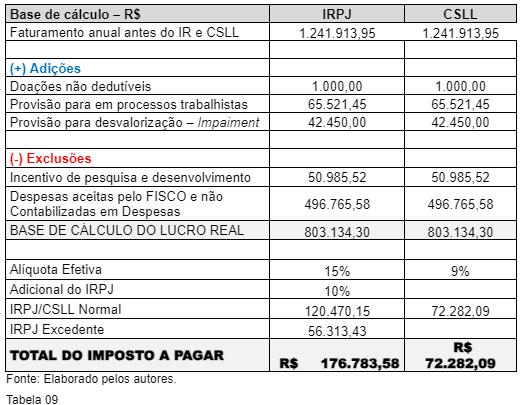

Tabela 9: Cálculo do IRPJ e CSLL – Lucro Real

Importante frisar que o imposto de renda e a contribuição social somente é definida e oferecida à tributação, após as adições e exclusões que forem necessários e não alcançados pela contabilidade. Sendo assim no exemplo acima os impostos ficam em R$ 176.783,58 para o IRPJ e R$ 72.282,09 para a CSLL.

4.4 Análise Comparativa dos Resultados

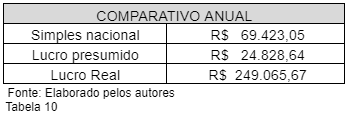

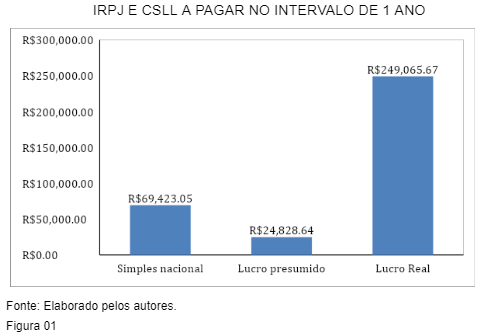

Por fim, os regimes mais praticados no Brasil ainda permanecem simples nacional, lucro presumido e real. Conforme figura abaixo, a opção mais lucrativa para a empresa com faturamento neste nível e com vendas de produtos totalmente monofásicas seria o lucro presumido pela economia de imposto assim demonstrado abaixo.

Nem sempre o simples nacional é mais vantajoso e também nem sempre o lucro real também é o mais vantajoso para as empresas, olhando pelo viés de simplicidade e pelo olhar de economia sem análise. Faz-se necessário um estudo rigoroso e de preferência com os faturamentos dos últimos 12 meses ou na previsão de faturamento que a entidade pretende faturar para os próximos 12 meses. Assim sendo, os administradores conseguem olhar com mais clareza os números e tomar a melhor opção pelo regime tributário.

CONSIDERAÇÕES FINAIS

O estudo apresentado fundamentou a identificação dos efeitos distintos na saúde financeira das Micro e Pequenas Empresas a partir da análise e administração de cada Regime Tributário submetido. Em uma verificação prática, a utilização de uma amostra financeira fictícia auxiliou na demonstração do Regime menos oneroso na conjuntura exposta.

Partindo do pressuposto de compilar repertório referente aos embasamentos jurídicos que norteiam o objeto, o estudo foi direcionado ao exame de mecanismos legais e a cálculos que, ao final do estudo, demonstraram o panorama geral da realidade simulada.

O aprofundamento conceitual proporcionou o conhecimento acerca de mecanismos jurídicos a serem aproveitados, tais como a Elisão Fiscal, onde seu exemplo prático expôs a dinâmica de como a área de atuação da empresa pode fomentar situações favoráveis, como benefícios fiscais, por exemplo; no caso analisado, a empresa atuava na área de fármacos e cosméticos.

A simulação promoveu a constatação das diversas nuances e dissociações existentes entre os Regimes. Os cálculos, do mesmo modo, demonstraram a notória diferença burocrática na execução entre cada um deles, mas principalmente, o impacto que diferentes Regimes têm sobre a saúde financeira de uma organização.

Na atividade de comparação do resultado, para uma única situação três resultados foram originados. O Lucro Real, a partir de suas características apresentou deduções que somadas chegaram ao valor de R$ 231.616,90; o Lucro Presumido resultou em deduções equivalentes a R$ 162.412,33; e, por fim, o Simples Nacional se mostrou mais favorável à empresa analisada, onde suas deduções totalizaram R$ 144.682,99, uma diferença de R$ 86.933,91 em relação ao Regime mais oneroso, o Lucro Real.

Na análise sobre a introdução de um Regime Tributário incompatível com a situação da empresa, o estudo demonstrou que uma eventual falha da contabilidade na identificação do porte econômico desta, pode resultar no prejuízo de mais de 37%, quase metade do faturamento bruto da organização.

Quanto à Viabilidade de Alteração de Regime de Tributação, a averiguação de viabilidade deve ser a priori, estudada com ênfase na análise de custo, economia e benefícios fiscais subsequentes, de modo a compor o conjunto de ferramentas contábeis que levaram a um cenário próximo do ideal. Por fim, ela precisa ser pautada na vertente de verificação e efetividade, onde o estudo da situação futura precede e embasa a tomada de decisão. Contudo, a pesquisa salienta ainda a relevância dos impactos nos diversos aspectos, tanto nos benefícios fiscais quanto nas obrigações inerentes que os acompanham.

REFERENCIAL BIBLIOGRÁFICO

ALBERTI, XERXES RICARDO. Comparativo Tributário: Simples Nacional, Lucro Presumido e Lucro Real. REFAF 2020 – Revista Eletrônica Multidisciplinar da Faculdade de Alta Floresta – ISSN: 2238-5479. 2013.

ANDRADE, Juliana Santos de. Vantagens e Desvantagens do Simples Nacional. Lume Repositório Digital. Porto Alegre. 2010.

ARAGÃO, JOSÉ; NETA, MARIA. Metodologia Científica. Salvador: UFBA, 2017.

BILAC, DORIANE BRAGA NUNES et al., Simples Nacional versus Lucro Presumido para empresa de engenharia da cidade de Palmas – TO. Revista Sitio Novo, Tocantins, n. 1, p. 45-62, out/2017.

BISOLO, TANISE; BAGGIO, DANIEL KNEBEL. Planejamento Tributário: Estudo do Regime Tributário menos oneroso para a Indústria. Revista de Administração IMED, Rio Grande do Sul, v.2, n.3, p. 195-206.

BRASIL. LEI COMPLEMENTAR N° 123, DE 14 DE DEZEMBRO DE 2006. Institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte; altera dispositivos das Leis n° 8.212 e 8.213, […] de 5 de dezembro de 1996, e 9.841, de 5 de outubro de 1999. Brasília: Presidência da República, [2006]. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp123.htm. Acesso em: 15 jun. 2023.

BRASIL. LEI No 12.814, DE 16 DE MAIO DE 2013. Altera a Lei nº 12.096, de 24 de novembro de 2009, quanto à autorização para […] e ferrovias objeto de concessão pelo Governo federal. Brasília: Presidência da República, [2013]. Disponível em: https://www.planalto.gov.br/ccivil_03/_ato2011-2014/2013/lei/l12814.htm.

Acesso em: 14 de junho de 2023.BRASIL. LEI N° 9.430, DE 27 DE DEZEMBRO DE 1996. Dispõe sobre a legislação tributária federal, […] o processo administrativo de consulta e dá outras providências. Brasília: Presidência da República, [1996]. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/l9430.htm. Acesso em: 19 de junho de 2023.

CHEMIN, BEATRIS. Manual da Univates para Trabalhos Acadêmicos: Planejamento, elaboração e apresentação. 3º Edição, Lajeado: Editora Univates, 2015.

ESCARLATE, LUIZ. Aprender a empreender. Brasília: Fundação Roberto Marinho/SEBRAE, 2010.

FARIA, FELIPE AUGUSTO DE ALMEIDA. Planejamento Tributário: Simples Nacional x Lucro Presumido. 2015. 21 f. Artigo (Graduação) – Curso de Bacharel Ciências Contábeis, Fundação Educacional de Ituverava, Ituverava, 2015, p. 12-13.

FONSECA, REGINA. Metodologia do Trabalho Científico. Curitiba: IESDE Brasil S.A., 2012.

GIL, ANTÔNIO. Como elaborar projetos de pesquisa. 5º Edição, São Paulo: Editora Atlas S.A., 2018.

KOCHE, JOSÉ. Fundamentos de Metodologia Científica: Teoria da Ciência e Iniciação à Pesquisa. 34º Edição, Petrópolis, RJ: Vozes, 2014.

KOLLER, SILVIA; COUTO, MARIA; HOHENDORFF, JEAN. Manual e Produção Científica. Porto Alegre: Penso, 2014.

LAKATOS, EVA; MARCONI, MARINA. Fundamentos de Metodologia Científica. 8º Edição, São Paulo: Editora Atlas S.A., 2017.

LEMES, ANTONIO; PISA, BEATRIZ. Administrando Micro e Pequenas Empresas. Rio de Janeiro: Editora Elsevier, 2010.

LIBÓRIO, DAISY; TERRA, LUCIMARA. Metodologia Científica. São Paulo: Rede Internacional de Universidades Laureate, 2015.

MELLO, ROBERTO; KANETA, CATALINA; SOUZA, CLODOALDO. Manual de Produção Acadêmica: Tipos, Normas, Métodos e Modelos. São Paulo: FMU, 2013.

MENEZES, AFONSO; SOUZA, TITO. Teoria e Aplicação na Educação a Distância. Petrolina: Universidade Federal do Vale do São Francisco, 2019.

MINAYO, MARIA. Pesquisa Qualitativa. Disponível em: https://educapes.capes.gov.br/bitstream/capes/581071/4/Pesquisa%20Qualitativa.pdf. Acesso em: 04 nov 2022.

OLIVEIRA, FELIPE DE et al. Planejamento Tributário: Uma Ferramenta de Gestão para Empresas Brasileiras. Revista Eletrônica Centro Universitário do Sul de Minas UNIS-MG, Minas Gerais, n. 01, p. 149-166, 2014.

OLIVEIRA, LUÍS MARTINS DE et al. Manual de Contabilidade Tributária. 14. ed. São Paulo: Editora Atlas S.A, 2015, p. 3-28.

OLIVEIRA, RODRIGO RIOS FARIA; GONÇALVES, MARINA. A importância do planejamento tributário para as empresas. Revista Científica E-locução da FAEX, Minas Gerais, n. 03, p. 36-44, 2013.

PIRES, Guilherme Z. Os impactos tributários oriundos da troca do regime tributário do Lucro Presumido para o Simples Nacional em uma empresa prestadora de serviço enquadrada no anexo VI. Lume: Repositório Digital, Porto Alegre, 2016.

POHLMANN,MARCELO. Contabilidade e Tributação: Teor Avançada da Contabilidade. 2º Edição, São Paulo: Editora Atlas S.A., 2012.

PRAÇA, FABIOLA. Metodologia da Pesquisa Científica: Organização Estrutural e os Desafios para redigir o Trabalho de Conclusão. GOIÁS: Revista Eletrônica Diálogos Acadêmicos, 2015.

RICIERI, MARILUCIA; FREGONEZE, GISLEINE; BOTELHO, JOACY. Metodologia científica. Londrina: Editora e Distribuidora Educacional S.A. 2014.

ROCHA, J. E. A.; BARCELOS, L. R.; ROCHA, P. A. X. O Planejamento Tributário e a Elisão Fiscal. Revista Controle – Doutrina e Artigos, [S. l.], v. 14, n. 1, p. 203–226, 2016. DOI: 10.32586/rcda.v14i1.322. Disponível em: https://revistacontrole.tce.ce.gov.br/index.php/RCDA/article/view/322. Acesso em: 15 jun. 2023.

SEBRAE, Serviço Brasileiro de Apoio às Micro e Pequenas Empresas. Formalização do MEI, 2021. Disponível em: https://www.google.com/url?esrc=s&q=&rct=j&sa=U&url=https://sebrae.com.br/sites/PortalSebrae/ufs/ap/artigos/conheca-os-tres-regimes-tributarios.

SEBRAE, Serviço Brasileiro de Apoio às Micro e Pequenas Empresas. Formalização do MEI, 2022. Disponíveis em: https://sebrae.com.br/sites/PortalSebrae/artigos/brasil-tem-quase-15-milhoes-de-microempreendedores-individuais.

SILVA, F. M.; FARIA, R. S. C; Planejamento Tributário. Porto Alegre: SAGAH, 2017.

SILVA, RODRIGO ANTÔNIO CHAVES. Contabilidade Superior e Consultoria Empresarial. São Paulo: Editora Juruá, 2017.

SIMPLES NACIONAL, Tabela 2023 Completa Anexo e Alíquotas. Disponível em: < https://www.contabilizei.com.br/contabilidade-online/anexo-3-simples-nacional>

TEIXEIRA, TARCÍSIO. Direito empresarial sistematizado. 6º Edição: Saraiva, 2017.

TRIGUEIRO, RODRIGO DE MENEZES. Metodologia Científica. Londrina: Editora e Distribuidora Educacional S.A, 2014.

TRIGUEIRO, RODRIGO; FREGONEZE, GISLENE; BOTELHO, JOACY; RICIERI, MARILUCIA. Metodologia Científica. Londrina: Editora e Distribuidora Educacional S.A., 2014 2 BRASIL, C. F. D. LEI No 12.814, DE 16 DE MAIO DE 2013. Planalto, 2013. Disponível em: http://www.planalto.gov.br/ccivil_03/_Ato2011-2014/2013/Lei/L12814.htm#art7.

YOUNG, LÚCIA HELENA BRISKI. Regimes de Tributação Federal: Simples Nacional, Lucro Real, Lucro Presumido, Lucro Arbitrado. 7. ed. Curitiba: Juruá Editora, 2009, p. 15-193.

ZANATTA, DILSON; NETO, RICARDO MARONI. Algumas Considerações sobre o Planejamento Tributário: Uma Comparação por meio de Simulação entre o Simples, o Lucro Presumido e o Lucro Real. Revista Centro Universitário Modulo – UNIMODULO, São Paulo, n. 1, p 16-24, 2017.

ZANLUCA, JÚLIO CÉSAR; Planejamento Tributário, portal tributário, 2022. Disponível em: https://www.portaltributario.com.br/planejamento.htm. Acesso em: 20 jun 2023.

1Discente do Curso de Ciências Contábeis do Centro Universitário Fametro (CEUNI). E-mail: cristophesantos45@gmail.com

2Discente do Curso de Ciências Contábeis no Centro Universitário Fametro (CEUNI). Discente do Curso de Enfermagem da Universidade do Estado do Amazonas. E-mail: fernandorgarcia1789@gmail.com

3Discente do Curso de Ciências Contábeis no Centro Universitário Fametro (CEUNI). Fiscal de Contratos na Casa Civil do Estado do Amazonas. E-mail: mikaelpedrosa3@gmail.com

4Coordenadora do Curso de Ciências Contábeis no Centro Universitário Fametro (CEUNI). Mestre em Engenharia de Produção pela Universidade Federal do Amazonas (UFAM). E-mail: zuila.cavalcante@fametro.edu.br.

5Professor do Curso de Ciências Contábeis no Centro Universitário Fametro (CEUNI). Mestre em Contabilidade e Administração (FUCAPE/ES). E-mail: danilofontenele19@outlook.edu.br.