REGISTRO DOI: 10.5281/zenodo.11551355

Nicolle Krapp Colombino1

Saulo Carvalho Rosa2

Resumo

Percebe-se uma crescente preocupação com o planejamento orçamentário no Brasil nos últimos anos. O orçamento público que antes era tido apenas como uma peça formal de autorização de despesa, hoje já é visto como uma importante ferramenta de planejamento de governo, em constante evolução. Ao longo da história, as disposições trazidas na Constituição Federal de 1988, Lei 4.320/64 e na Lei de Responsabilidade Fiscal foram fundamentais para estabelecer o elo de ligação entre o Plano Plurianual, a Lei de Diretrizes Orçamentárias e a Lei Orçamentária Anual e transformar essas peças orçamentárias em verdadeiros instrumentos de planejamento de programas governamentais.

Palavras-chave: Orçamento Público; Planejamento Orçamentário; Lei de Responsabilidade Fiscal; Constituição Federal de 1988; Lei nº 4.320/64; Plano Plurianual; Lei de Diretrizes Orçamentárias; Lei Orçamentária Anual.

1. Introdução

O planejamento faz parte do cotidiano de todas as pessoas e em todas as esferas de suas vidas. No trabalho, ao decidir se começa por uma ou outra atividade, nos estudos ao decidir qual disciplina estudar mais e qual estudar menos, no lazer ao decidir para onde irão viajar nas férias, entre outros. Isso acontece porque sem planejamento fica muito mais difícil decidir qual o melhor caminho a ser seguido e, assim, aumentam os riscos de falhas e decisões ruins.

Nas organizações públicas não acontece de forma diferente, um planejamento bem feito é necessário para uma boa gestão da máquina pública e, também, dos gastos públicos.

De acordo com Stoner (1985, p.98):

É preciso que haja planos para que a organização tenha seus objetivos e para que se estabeleça a melhor maneira de alcançá-los. Além disso, os planos permitem que a organização consiga e aplique os recursos necessários para a consecução de seus objetivos, os membros da organização executem atividades compatíveis com os objetivos e os métodos escolhidos e o progresso feito rumo aos objetivos sejam acompanhados e medidos, para que se possam tomar medidas corretivas se o ritmo do progresso for insatisfatório.

Quando estamos falando de orçamento público, esse planejamento se faz especialmente importante e necessário por administrar recursos recolhidos de todos os cidadãos, recursos esses que financiam atividades essenciais como saúde, educação e assistência social.

Enquanto as necessidades de saúde são praticamente infinitas, os recursos para atendê-las não o são, e a saúde, apesar de um bem fundamental e de especial importância, não é o único bem que uma sociedade tem interesse em usufruir (Newdick, 2005).

Os recursos recolhidos são limitados e escassos, enquanto as necessidades das pessoas são ilimitadas, assim é de extrema importância que esses recursos não sejam desperdiçados pela falta de planejamento.

O orçamento público já foi entendido como apenas um meio de controle de gastos, sem se preocupar com o planejamento e “as consequências disso para a sociedade foram bastante negativas, refletindo-se em inflação descontrolada, redução de investimento, baixa taxa de crescimento econômico e perda de bem estar social” Vasconcellos (2009, p.153).

Diante disso, foram criados diversos dispositivos com o intuito de aperfeiçoar o planejamento dos gastos públicos: Lei 4.320, de 17 de março de 1964, Lei Complementar nº 101/2000 – Lei de Responsabilidade Fiscal e a Constituição Federal de 1988.

A Constituição Federal de 1988 traz uma profunda preocupação com a contenção do endividamento público, evidenciada principalmente em seu artigo 167, inciso III, onde traz a conhecida “Regra de Ouro”: fica vedada “a realização de operações de créditos que excedam o montante das despesas de capital, ressalvadas as autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta”.

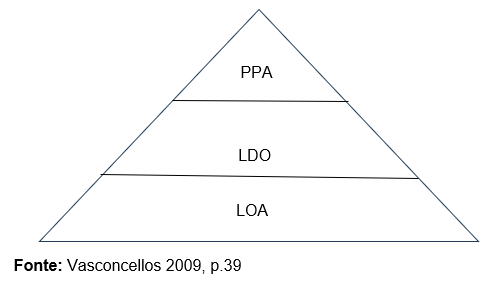

Com a vigência da Constituição Federal de 1988, foram introduzidas profundas mudanças quanto as normas de finanças públicas, especialmente quanto ao orçamento público. Foi prevista, no seu art. 165, a existência do plano plurianual (PPA), as diretrizes orçamentárias (LDO) e o orçamento anual (LOA), que são os instrumentos de planejamento, conforme figura abaixo (Vasconcellos 2009, p.39):

O PPA é a ferramenta de planejamento estratégico, para um período de 4 anos, a LDO é o elemento de ligação entre a LOA e o PPA, se caracterizando como um instrumento de planejamento tático e a LOA o operacional.

Segundo Giacomoni (2010):

De acordo com o modelo de integração entre planejamento e orçamento, o orçamento anual constitui-se em instrumento, de curto prazo, que operacionaliza os programas setoriais e regionais de médio prazo, os quais, por sua vez, cumprem o marco fixado pelos planos nacionais em que estão definidos os grandes objetivos e metas, os projetos estratégicos e as políticas básicas. Nesse sentido, os principais elementos e informações a serem utilizados na elaboração da proposta orçamentária são buscados em componentes do sistema de planejamento.

2. Plano Plurianual – PPA

O PPA é o instrumento de planejamento estratégico do governo, sendo elaborado pelo chefe do poder executivo e aprovado pelo poder legislativo para um período de 4 anos não coincidentes com o mandato do presidente da república e, por esse motivo, é uma ferramenta necessária para dar continuidade aos programas de governo.

Conforme a Câmara dos Deputados (2024):

O Plano Plurianual estabelece os grandes objetivos e metas dos programas de governo a cada quatro anos. Esse período não coincide com o do mandato presidencial: o último ano do PPA sempre se refere ao primeiro ano de um novo governo. A ideia é garantir que os programas não sejam interrompidos logo no início do governo seguinte.

Além de manter continuidade entre os planos e programas de governo ao longo dos anos, o PPA tem um importante papel de orientar a atuação governamental, servindo de guia para as ações governamentais. De acordo com o Art. 5º da Lei nº 14.802, de 10 de janeiro de 2024, “O PPA 2024-2027 define diretrizes, programas, objetivos e metas para orientar a atuação governamental no quadriênio, refletindo políticas públicas e planos já existentes e em processo de formulação” (BRASIL, 2024).

2.1. PPA na Constituição Federal de 1988

Após uma longa história de corrupção e negligência para com os gastos públicos, onde diversos programas de governos eram iniciados e abandonados, gerando grandes desperdícios de recursos públicos, a atual Constituição Federal foi elaborada e promulgada com a clara preocupação com o controle da continuidade dos investimentos iniciados pelos gestores, como em obras e aquisições de capital. Assim, surge o PPA como um importante protagonista neste cenário de controle de gastos públicos:

Os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno com a finalidade de: I – avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União. (Brasil, 1988).

Além disso, em seu artigo 167, § 1º fica evidente a preocupação da Constituição Federal com o planejamento de longo prazo no Brasil: “Nenhum investimento cuja execução ultrapasse um exercício financeiro poderá ser iniciado sem prévia inclusão no plano plurianual, ou sem lei que autorize a inclusão, sob pena de crime de responsabilidade” (Brasil, 1988).

Ainda enfrentamos, atualmente, sérios problemas de planejamento e gestão governamental no Brasil. Conforme o Tribunal de Contas da União (TCU), em 2023, Brasil contava com 8,6 mil empreendimentos paralisados, de um total de 21 mil obras existentes (Brasil, 2023). Percebe-se que o Brasil ainda possui um longo caminho a percorrer e que o PPA é uma ferramenta necessária neste caminho.

2.2. PPA na Lei de Responsabilidade Fiscal

A Lei complementar nº 101, de 04 de maio de 2000 – Lei de Responsabilidade Fiscal surge para reforçar o caráter programático dos orçamentos, de modo que estabelece a necessidade de compatibilidade dos orçamentos com o PPA, em seu Artigo 5º: “O projeto de lei orçamentária anual, elaborado de forma compatível com o plano plurianual, com a lei de diretrizes orçamentárias e com as normas desta Lei Complementar (…)” e, ainda no § 5o: “A lei orçamentária não consignará dotação para investimento com duração superior a um exercício financeiro que não esteja previsto no plano plurianual ou em lei que autorize a sua inclusão”.

3. Lei de Diretrizes Orçamentárias – LDO

A Lei de Diretrizes Orçamentárias é uma lei ordinária, elaborada pelo chefe do poder executivo e aprovada pelo poder legislativo e tem duração por volta de um ano e meio.

A LDO é um importante instrumento de ligação entre o PPA e a LOA. Ela prioriza os objetivos estratégico e os traduz em metas que serão seguidas pela LOA, sendo um facilitador do planejamento e na elaboração do orçamento público.

Segundo Giacomoni (2010):

Significando efetiva inovação no sistema orçamentário brasileiro, a LDO representa uma colaboração positiva no esforço de tornar o processo orçamentário mais transparente e, especialmente, contribui para ampliar a participação do Poder Legislativo no disciplinamento das finanças públicas. Efetivamente, da maneira como são estruturados os orçamentos brasileiros, apenas a tramitação legislativa da proposta orçamentária anual tende a não ensejar, ao legislador, o conhecimento da real situação das finanças do Estado, pois essa visão-síntese é obscurecida pela atenção que é concedida à programação detalhada que caracteriza as autorizações orçamentárias, na forma de uma miríade de créditos e dotações. Uma lei de diretrizes, aprovada previamente, composta de definições sobre prioridades e metas, investimentos, metas fiscais, mudanças na legislação sobre tributos e políticas de fomento a cargo de bancos oficiais, possibilitará a compreensão partilhada entre Executivo e Legislativo sobre os vários aspectos da economia e da administração do setor público, facilitando sobremaneira a elaboração da proposta orçamentária anual e sua discussão e aprovação no âmbito legislativo.

3.1. LDO na Constituição Federal de 1988

Antes da Constituição Federal de 1988 não havia LDO e, com isso, não havia uma ligação entre o PPA e a LOA. De que adianta haver um instrumento de planejamento orçamentário de longo prazo se, ao elaborar o orçamento que efetivamente executa os gastos públicos, este não seguir o que foi planejado?

Diante desse problema a Constituição Federal de 1988 inova ao criar a LDO como um instrumento tático que liga a execução (LOA) ao planejado (PPA).

Segundo o art. 165 da CF/1988:

§ 2º A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, estabelecerá as diretrizes de política fiscal e respectivas metas, em consonância com trajetória sustentável da dívida pública, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

Assim, a LDO surge para fazer essa ligação entre o que foi planejado e o que será executado, possibilitando assim um maior controle, além de estabelecer as prioridades do que deve ser executado dentro de todos os objetivos pretendidos pelo PPA.

3.2. LDO na Lei de Responsabilidade Fiscal

Além dos dispositivos previstos na Constituição Federal de 1988 referentes à Lei de Diretrizes Orçamentárias (LDO), a Lei de Responsabilidade Fiscal ampliou o escopo de funções da LDO. Entre essas funções, está a obrigatoriedade de que o anexo de metas fiscais e o anexo de riscos fiscais sejam integrados à LDO. Além disso, a LDO também deve abordar o equilíbrio entre receitas e despesas.

Segundo o art. 4º da LRF, § 1º:

Integrará o projeto de lei de diretrizes orçamentárias o Anexo de Metas Fiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes.

Percebe-se, assim, uma crescente evolução na preocupação com o planejamento, o atingimento de metas e contenção de riscos no Brasil.

4. Lei Orçamentária Anual – LOA

A Lei Orçamentária Anual – LOA é a execução do orçamento, o produto final e operacional dos gastos públicos, onde as receitas são previstas e as despesas fixadas. É elaborada pelo chefe do poder executivo e aprovada pelo poder legislativo para o período de um exercício financeiro, coincidente com o ano civil.

O orçamento público é um instrumento fundamental para a gestão governamental. Ele traduz os projetos dos programas do governo, bem como as políticas financeiras e econômicas adotadas pelo chefe do poder executivo. No orçamento, detalha-se de forma responsável a origem e estimativa do montante de recursos e despesas que se pretende incorrer, integrando-se para atender às necessidades públicas, seja para a manutenção de atividades ou para projetos específicos. Todas as receitas e despesas que serão executadas pelo governo estão contidas no orçamento público (Vasconcellos, 2009).

De acordo com Meirelles (1989), constituem despesa pública aquelas previstas pela lei das finanças ou por leis especiais, destinadas à execução de serviços públicos e ao aumento do patrimônio. Além disso, o orçamento público também abrange o cumprimento dos compromissos de dívida pública, bem como o reembolso e pagamento de valores recebidos a título de garantias e depósitos (Meirelles, 1989).

4.1. LOA na Constituição Federal de 1988

Com o intuito de preservar de evitar que a LOA seja utilizada para finalidades estranhas ao planejamento orçamentário, em seu Art. 165 § 8º, a constituição Federal determina:

A lei orçamentária anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa, não se incluindo na proibição a autorização para abertura de créditos suplementares e contratação de operações de crédito, ainda que por antecipação de receita, nos termos da lei.

Além disso, a Emenda Constitucional nº 102 de 2019 acrescenta um importante dispositivo que demonstra de forma clara a evolução do orçamento público brasileiro para uma preocupação com os investimentos de longo prazo: “Art. Nº 165 § 14. A lei orçamentária anual poderá conter previsões de despesas para exercícios seguintes, com a especificação dos investimentos plurianuais e daqueles em andamento.”.

A previsão plurianual das despesas públicas não altera o caráter anual da LOA. Segundo Machado Jr. e Reis (2003, p.17), “a aplicação dos princípios da unidade, da universalidade e da anualidade deve ser cumprida em relação a cada orçamento”. Assim, apesar da ampliação das previsões de despesas para exercícios seguintes, a execução orçamentária continua sendo feita dentro de um exercício financeiro.

4.2. LOA na Lei de Responsabilidade Fiscal

A Lei de Responsabilidade Fiscal (LRF) em seu Art. 5º estabelece que “a LOA conterá, em anexo, demonstrativo da compatibilidade da programação dos orçamentos com os objetivos e metas constantes do anexo de metas fiscais”. Fica claro neste dispositivo a preocupação do legislador em estabelecer uma inequívoca compatibilidade da LOA com a LDO. O orçamento não deve ser considerado apenas um “depositário” de receitas e despesas, mas um executor dos planos de governo.

4.3. LOA na Lei nº 4.320, de 17 de março de 1964

A lei 4.320/64 traz diversos princípios importantes que devem ser seguidos pela LOA, como o princípio da universalidade, da especificidade e do orçamento bruto.

Segundo o princípio da universalidade, “A Lei de Orçamento compreenderá tôdas as receitas, inclusive as de operações de crédito autorizadas em lei” e “A Lei de Orçamento compreenderá tôdas as despesas próprias dos órgãos do Govêrno e da administração centralizada, ou que, por intermédio dêles se devam realizar” (Lei nº 4.320/64, Art. 3º e Art. 4º). Ou seja, todas as receitas e todas as despesas públicas devem constar no orçamento para facilitar o controle e a transparência dos gastos públicos.

Segundo o princípio da especificidade, “A Lei de Orçamento não consignará dotações globais destinadas a atender indiferentemente a despesas de pessoal, material, serviços de terceiros, transferências ou quaisquer outras” (Lei nº 4.320/64, Art. 5º). Ou seja, as despesas precisam ser especificadas no orçamento público.

Seguindo o princípio do orçamento bruto, “Tôdas as receitas e despesas constarão da Lei de Orçamento pelos seus totais, vedadas quaisquer deduções” (Lei nº 4.320/64, Art. 6º). Assim, os gestores e a população conseguem uma ter a dimensão real dos gastos públicos, facilitando o controle e o planejamento.

5. Conclusão

O planejamento é essencial em todas as esferas da vida, incluindo a gestão pública. Ele permite que se estabeleçam objetivos claros e a melhor maneira de alcançá-los. Nas organizações públicas, um planejamento bem feito é necessário para uma gestão eficiente dos recursos e gastos públicos.

No contexto do orçamento público, o planejamento é especialmente crucial. Os recursos arrecadados de todos os cidadãos financiam atividades essenciais como saúde, educação e assistência social. No entanto, esses recursos são limitados, enquanto as necessidades das pessoas são ilimitadas. Portanto, é fundamental evitar desperdícios por falta de planejamento.

Assim, devem ser ampliados os debates e estudos acerca do planejamento público e dos instrumentos orçamentários – PPA, PDO e LOA para o aperfeiçoamento das políticas públicas brasileiras. O planejamento é fundamental para garantir o uso eficiente dos recursos públicos e o alcance dos objetivos da sociedade.

Referências

BRASIL, Constituição Federal de 1988. Disponível em Constituição (planalto.gov.br) (Acessado em 31/05/2024).

BRASIL, Câmara dos deputados. Plano Plurianual. Disponível em Plano Plurianual — Portal da Câmara dos Deputados (camara.leg.br) (Acessado em 31/05/2024).

BRASIL, Lei nº 14.802, de 10 de janeiro de 2024. Disponível em L14802 (planalto.gov.br) (Acessado em 31/05/2024).

BRASIL, Lei nº 101, de 04 de maio de 2000. Disponível em Lcp101 (planalto.gov.br) (Acessado em 31/05/2024).

BRASIL, Lei nº 4.320, de 17 de março de 1964. Disponível em L4320 (planalto.gov.br) (Acessado em 31/05/2024).

BRASIL, Portal do TCU. Disponível em Brasil tem 8,6 mil obras paralisadas, financiadas com recursos federais | Portal TCU (Acessado em 31/05/2024).

COSTA. N. N. Direito Municipal Brasileiro. 4. ed. Rio de Janeiro: Forense, 2010.

GIACOMONI, James. Orçamento Público. 15. Ed. São Paulo: Atlas, 2010.

MACHADO JR, J. T: REIS, H. C. A Lei 4.320 comentada. 30. ed. Rio de Janeiro: IBAN, 2003.

MEIRELLES, H. L. Direito Administrativo Brasileiro. 9. ed. São Paulo: Revista dos Tribunais, 1989

NEWDICK, Christopher. (2005), Who should we treat? Rights, rationing, and resources in the NHS. Oxford, Oxford University Press.

STONER.J.A.F.; FREEMAN.R.E. Administração. 5º edição. Editora Prentice-Hall do Brasil. 1985.

VASCONCELLOS, A. Orçamento público. 2. ed. Rio de Janeiro: Ferreira, 2009

1Formada em Psicologia na UNIVERSO, Pós-Graduada em Gestão Estratégica de Pessoas pela Universidade Estácio de Sá e servidora Técnica Administrativa da Universidade Federal Fluminense. E-mail: nicollekap@hotmail.com

2Formado em Direito na UFF, Especialista em Direito Público e Oficial de Gabinete no Tribunal Regional Federal da 2ª Região. E-mail: saulocarvalhorosa@gmail.com