REGISTRO DOI: 10.5281/zenodo.10175206

Evelly Pamela da Silva Freire1

Guilherme da Silva Feio Neto2

Yuri Coutinho de Oliveira3

Abensur, Marcos André4

RESUMO

Este artigo investigou a influência da contabilidade nos processos licitatórios da construção civil, buscando compreender seu papel no fortalecimento desses procedimentos. A pesquisa teve como base a legislação brasileira, especialmente a Lei Federal 8.666/93, que estabelece as normas para licitações e contratos administrativos, destaca-se a relevância das licitações na gestão pública e a necessidade de garantir sua integridade. Objetivando analisar a influência da contabilidade gerencial nos processos licitatórios da construção civil, com ênfase na apresentação de resultados positivos ou negativos das empresas concorrentes. Debruçando-se na problemática, sobre os fatores que fazem com que uma empresa cumpra integralmente as exigências legais, permitindo sua participação na licitação em questão? De que maneiras a contabilidade pode contribuir para o processo licitatório de obras públicas e privadas? Os resultados destacam a importância da contabilidade na conformidade com os critérios legais, prevenção de irregularidades e na apresentação de propostas condizentes com os editais. A contabilidade gerencial demonstra significativamente os resultados apresentados pelas empresas concorrentes nos processos licitatórios. A pesquisa concluirá sobre o papel que a contabilidade desempenha no fortalecimento dos processos licitatórios na construção civil. Além disso, destacará a necessidade de profissionais e gestores seguirem as práticas contábeis para garantir a transparência, conformidade legal e eficiência nos processos licitatórios, contribuindo para a supervisão e eficácia na gestão pública e privada.

Palavras-chaves: Contabilidade; Licitação; Construção; Civil.

ABSTRACT

This article investigated the influence of accounting on civil construction bidding processes, seeking to understand its role in strengthening these procedures. The research was based on Brazilian legislation, especially Federal Law 8,666/93, which establishes the rules for bidding and administrative contracts, highlighting the relevance of bidding in public management and the need to guarantee their integrity. Aiming to analyze the influence of management accounting on civil construction bidding processes, with emphasis on presenting positive or negative results from competing companies. Looking into the issue, the factors that make a company fully comply with legal requirements, allowing it to participate in the tender in question? In what ways can accounting contribute to the bidding process for public and private works? The results highlight the importance of accounting in complying with legal criteria, preventing irregularities and presenting proposals consistent with the notices. Management accounting significantly demonstrates the results presented by competing companies in bidding processes. The research will conclude on the role that accounting plays in strengthening bidding processes in construction. Furthermore, it will highlight the need for professionals and managers to follow accounting practices to ensure transparency, legal compliance and efficiency in bidding processes, contributing to supervision and effectiveness in public and private management.

Keywords: Accounting; Bidding; Construction; Civil.

1 INTRODUÇÃO

A pesquisa em pauta visa desenvolver uma análise aprofundada sobre o papel da contabilidade no fortalecimento dos processos licitatórios na indústria da construção civil. Este estudo de caso foi conduzido por meio de entrevistas via Google Formulários, envolvendo profissionais contábeis que desempenham uma ampla gama de funções em suas respectivas empresas. A relevância desta análise se manifesta na necessidade urgente de desassociar as licitações das controvérsias relacionadas a fraudes, diretas ou indiretamente relacionadas ao processo.

A Constituição de 1988, em seu artigo 37, inciso XXI, colocou bases fundamentais que, posteriormente, em 21 de junho de 1993, deram origem à Lei Federal número 8.666, instituindo o Estatuto das Licitações e Contratos Administrativos.

Conforme citado por Sundfeld (1994, p 15), “Licitação é o procedimento administrativo destinado à escolha de pessoas a serem contratadas pela Administração ou a serem beneficiadas por ato administrativo singular, não qual são assegurados tanto o direito dos específicos à disputa como a seleção do beneficiário mais adequado ao interesse público”.

As obras públicas passam por um período de desconfiança no setor quando o assunto é licitação principalmente com órgãos governamentais, diante disso, a falta de integridade ética não resulta apenas na distribuição injusta de recursos e no desperdício de fundos públicos, mas também afeta a qualidade inferior das obras, compromete a justa competição nos negócios e, em última análise, mina a confiança do público. Isso contribui para a formação de uma percepção negativa do país (Henry, 2009; Shan et al., 2015; Ameywa et al., 2017).

Por outro lado, a busca pela sobrevivência econômica pressiona as empresas de menor porte a adotarem comportamentos antiéticos, muitas vezes vistos como a única saída para se manterem competitivos em economias em declínio. Os responsáveis pelas decisões buscam de todas as formas a continuidade dos negócios, em vez de encerrar suas operações. Em alguns casos, subornos são usados para garantir a obtenção de contratos, e em nações com altos índices de corrupção, como Gana, a recusa em participar dessas práticas corruptas pode levar ao desemprego ou à não contratação (Ameyaw et al., 2017).

A contabilidade assume um papel fundamental no processo licitatório, sendo uma ciência social aplicável em diversas esferas sociais e econômicas. Tanto pela sua obrigatoriedade legal nas empresas quanto pela sua relevância na arrecadação de impostos, a contabilidade fornece informações cruciais para a tomada de decisões, tanto internas quanto externas às organizações.

Diante das exigências dos editais, que frequentemente se deparam com diversas irregularidades financeiras, surge a necessidade de investigar: quais são os fatores que fazem com que uma empresa cumpra integralmente as exigências legais, permitindo sua participação na licitação em questão? De que maneiras a contabilidade pode contribuir para o processo licitatório de obras públicas e privadas?

Este estudo tem como objetivo principal demonstrar a influência da contabilidade gerencial no processo licitatório da construção civil, enfatizando, principalmente, os resultados apresentados pelas empresas concorrentes, sendo eles positivos ou negativos. A metodologia adotada para este projeto consiste em uma revisão bibliográfica de caráter integrativo, quali-quantitativo, completado pelo estudo de caso, com o método exploratório-descritivo.

Espera-se, por meio deste estudo, incentivar profissionais, população, empresas privadas e gestão pública a fiscalizar, promover mudanças significativas na gestão de recursos e encorajar executivos e gestores de empresas a adotar práticas condizentes com a legislação no processo licitatório. Este estudo também pode contribuir com o acúmulo de conhecimento sobre o tema, servindo como referência para profissionais da área.

2 REFERENCIAL TEÓRICO

2.1 O que é um processo licitatório?

Para Guimarães (2003), Licitação Pública representa o processo legal pelo qual a Administração pública direta e indireta possa celebrar contrato com terceiros, empresas para selecionar a proposta mais vantajosa para a Administração. Pestana (2013, p. 1) diz que “a licitação é um dos institutos jurídicos mais relevantes para todos aqueles que se preocupam com a coisa pública. É o objeto instrumentalizado da melhor forma de contratação, ou seja, a mais vantajosa”.

A Lei n° 8.666/93, atualmente em vigor, regulamenta o art. 37, inciso XXI, da Constituição Federal e institui normas para licitações e contratos da Administração pública. O art. 3° dispõe que a licitação deverá garantir o cumprimento em conformidade aos princípios constitucionais básicos para selecionar, processar e julgar a proposta mais vantajosa (Oliveira, 2017)

Nessa expectativa Gasparini (2012, p. 535) evidencia que: “São, notadamente, nos termos do” art. 3° da Lei federal n. 8.666/93 princípios da licitação: 1°) legalidade; 2°) impessoalidade; 3°) moralidade; 4°) igualdade; 5°) publicidade; 6°) probidade administrativa; 7° vinculação ao instrumento convocatório; 8°) julgamento objetivo; 9°) fiscalização pelos interessados ou qualquer cidadão.

Para os autores citados, a Licitação Pública é um processo legal para a Administração pública selecionar a proposta mais vantajosa na contratação de terceiros ou empresas. A Lei n° 8.666/93 regulamenta esse processo, que deve seguir princípios constitucionais como a legalidade, impessoalidade, moralidade, igualdade, publicidade e probidade administrativa.

2.2 Função do contador para o processo licitatório

A contabilidade é o ramo do conhecimento que se dedica a analisar e registrar o patrimônio das entidades, elaborando demonstrações importantes para os processos licitatórios, é considerada uma ciência social que busca controlar e registrar os atos e fatos de uma organização, com o objetivo de auxiliar os departamentos administrativos e financeiros (Silva, 2013).

Contar com a assistência de um contador no processo licitatório e na contabilidade pública é essencial para garantir a prevenção de fraudes, o contador pode oferecer suporte em cálculos, diretrizes orçamentárias, análise de ofertas, depreciação e valoração justa, além de realizar registros contábeis precisos e verificar a veracidade das informações, inclusive detectando e auditando fraudes no processo licitatório. A participação do contador é uma medida preventiva que minimiza riscos e reduz a ocorrência de práticas ilícitas em licitações públicas (Emidio, 2017).

O contador para exercer a função com garantia as empresas nos processos deve incluir conhecimentos em administração e contabilidade pública para lidar com as diversas tarefas relacionadas ao controle público da gestão governamental, e que tenham consciência da importância da ética, sabendo diferenciar entre práticas administrativas legítimas e atos intencionais de guarda e aplicação indevida de recursos públicos (Heidrich, 2014).

Com base no citado, a contabilidade é importante para analisar e registrar o patrimônio das entidades, ajudando os departamentos financeiros e administrativos. É essencial contar com um contador que possa oferecer suporte em cálculos, análise de ofertas e prevenção de fraudes. O contador deve ter conhecimentos em administração e contabilidade pública e ser ético para lidar com o controle público da gestão governamental.

2.3 Dilemas das empresas de construção civil no processo licitatório

No cenário brasileiro, a convergência aos padrões contábeis internacionais afetou a realidade das empresas de construção civil, a partir da adoção do Pronunciamento Técnico CPC 17[5] – Contratos de Construção (correspondente ao Intarnational Accounting Standard – IAS 11[6], do International Accounting Standard Board –IASB), em 2009. Em 2018 entrou em vigor o Pronunciamento Técnico CPC 16[7] 47 –Receita de Contrato com Cliente (correspondente ao Intarnational Financial Reporting Standard – IFRS 15[8]), quesubstitui, entre outros, o CPC 17 (Mota 2015).

As empresas de engenharia que buscam vantagens em um processo de licitação devem atentar-se a uma série de fatores estabelecidos no edital, tanto em relação à documentação necessária para a participação quanto à elaboração da proposta de preços. É essencial que a empresa participante esteja orientada quanto ao método a ser seguido antes, durante e após a licitação, bem como cumpra cuidadosamente as exigências estabelecidas no edital (AGU, 2014).

Para que se haja o processo legal para realizar a licitação de obras e serviços públicos, Observar – se primeiramente todos os quesitos que traz o edital, para tal realização, com base no artigo 7°da referida lei de licitações. Para licitar obras e serviços, consiste estes: As licitações para a execução de obras e para a prestação de serviços obedecerão ao disposto neste artigo e, em particular, à seguinte sequência: I – projeto básico; II – projeto executivo; III – execução das obras e serviços. (BRASIL. Lei n° 8.666/1993. Art. 7°).

A adoção dos padrões contábeis internacionais afetou a realidade das empresas de construção civil no Brasil, desde a implementação do CPC 17 em 2009 até a entrada em vigor do CPC 47 em 2018. As empresas que desejam participar de licitações devem prestar atenção aos requisitos estabelecidos no edital, tanto em relação à documentação necessária quanto à elaboração da proposta de preços. Para realizar uma licitação de obras e serviços públicos, é necessário seguir todos os quesitos do edital, em conformidade com a Lei n° 8.666/1993. Vale lembrar que este lei sofreu alterações, sendo substituída pela lei 14.133/2021, A Lei 14.133/2021 fortalece as verificações na gestão pública que já são realizadas pelo orçamento público, que atua como instrumento de estabelecimento de despesas. Isso ocorre por meio da contabilidade pública, que registra a execução orçamentária, e através do controle de contratos, aquisição e uso de bens patrimoniais, além do acompanhamento de recebimentos e pagamentos de valores. A auditoria governamental também desempenha um papel crucial, envolvendo ações de conformidade e operacionais.

2.4 Demonstrações financeiras exigidas

Para que uma empresa seja credenciada como fornecedora pelo um órgão público, é necessário apresentar, entre outros documentos, suas demonstrações financeiras como prova de sua capacidade de manter o contrato. Como também, a aquisição de bens e serviços no setor público, bem como alguns aspectos teóricos relacionados à evidenciação contábil prevista pela legislação e pelas normas contábeis atuais (Cunha, 2013).

Para a garantia de um processo limpo e dentro dos parâmetros legais são exigidas pela Lei é a apresentação do balanço patrimonial e seus índices contábeis. A Lei nº. 8.666, em seu “Art. 31, deixa claro que: Art. 31 A documentação relativa à qualificação econômico-financeira limitar-se á a: I – balanço patrimonial e demonstrações contábeis do último exercício social, já exigíveis e apresentados na forma da lei, que comprovem a boa situação financeira da empresa, vedada a sua substituição por balancetes ou balanços provisórios, podendo ser atualizados por índices oficiais quando encerrado há mais de 3 (três) meses da data de apresentação da proposta. (Brasil, 1993).

A verificação das informações financeiras nas demonstrações contábeis é uma precaução que tem por objetivo evidenciar a condição econômico-financeira da empresa licitante, e os pregoeiros interpretarem os indicadores adequadamente, isso poderá oferecer um ambiente seguro para a tomada de decisões (Ferreira, 2017).

Art. 69: Habilitação Econômico-Financeira em Licitações da Lei14.133/2021, explica:

Art. 69. A habilitação econômico-financeira visa a demonstrar a aptidão econômica do licitante para cumprir as obrigações decorrentes do futuro contrato, devendo ser comprovada de forma objetiva, por coeficientes e índices econômicos previstos no edital, devidamente justificados no processo licitatório, e será restrita à apresentação da seguinte documentação: I – balanço patrimonial, demonstração de resultado de exercício e demais demonstrações contábeis dos 2 (dois) últimos exercícios sociais;

II – certidão negativa de feitos sobre falência expedida pelo distribuidor da sede do licitante.

§ 1º A critério da Administração, poderá ser exigida declaração, assinada por profissional habilitado da área contábil, que ateste o atendimento pelo licitante dos índices econômicos previstos no edital.

§ 2º Para o atendimento do disposto no caput deste artigo, é vedada a exigência de valores mínimos de faturamento anterior e de índices de rentabilidade ou lucratividade.

§ 3º É admitida a exigência da relação dos compromissos assumidos pelo licitante que importem em diminuição de sua capacidade econômico financeira, excluídas parcelas já executadas de contratos firmados. § 4º A Administração, nas compras para entrega futura e na execução de obras e serviços, poderá estabelecer no edital a exigência de capital mínimo ou de patrimônio líquido mínimo equivalente a até 10% (dez por cento) do valor estimado da contratação.

§ 5º É vedada a exigência de índices e valores não usualmente adotados para a avaliação de situação econômico-financeira suficiente para o cumprimento das obrigações decorrentes da licitação.

§ 6º Os documentos referidos no inciso I do caput deste artigo limitar-se-ão ao último exercício no caso de a pessoa jurídica ter sido constituída há menos de 2 (dois) anos.

De acordo com os autores, para ser fornecedor do setor público, é exigido apresentar demonstrações financeiras, que incluem o balanço patrimonial e índices contábeis, como prova de capacidade financeira. A Lei nº. 8.666 específica documentos necessários e proíbe a substituição do balanço patrimonial por balancetes ou provisórios. A verificação das informações financeiras nas demonstrações contábeis é importante para garantir a segurança na tomada de decisões dos pregoeiros.

2.5 Situação regular

O processo de licitação não é obrigatório quando não há concorrência entre os candidatos. O artigo 25 da Lei nº 8.666/93 define quais critérios justificam a dispensa da licitação. Pode-se verificar que as duas primeiras hipóteses (fornecedor exclusivo e notória especialização) são mais objetivas, uma vez que sua validação é baseada em elementos concretos. Já a terceira hipótese (contratação de artista) é mais subjetiva, pois depende de elementos não completamente precisos para sua comprovação (Brasil, 1993).

No cenário da pandemia da COVID-19, a União divulgou a Lei 13.979/2020 por meio de sua competência privativa na elaboração de normas gerais de licitações e contratos, conforme estabelecido no art. 22, inciso XXII da Constituição Federal. Essa lei traz medidas para enfrentar a emergência de saúde pública global originada pelo Coronavírus e abriu facilitações para as licitações (Oliveira, 2020)

A lei 13.303/2016, que trata do Estatuto Jurídico das Empresas Públicas e das Sociedades de Economia Mista, denominadas de “Empresas Estatais”, inaugura um cenário bem mais flexível que a Lei 8.666/93, principalmente no que se refere ao formato da exigência da apresentação dos documentos de habilitação, previstos no artigo 58 do referido diploma.

Vejamos: Art. 58. A habilitação será apreciada exclusivamente a partir dos seguintes parâmetros: I – exigência da apresentação de documentos aptos a comprovar a possibilidade da aquisição de direitos e da contração de obrigações por parte do licitante; II – qualificação técnica, restrita a parcelas do objeto técnica ou economicamente relevantes, de acordo com parâmetros estabelecidos de forma expressa no instrumento convocatório; III – capacidade econômica e financeira; IV – recolhimento de quantia a título de adiantamento, tratando-se de licitações em que se utilize como critério de julgamento a maior oferta de preço.

Segundo os autores, para se participar de uma licitação exige regularidade, mas pode ser dispensado caso não haja concorrência entre candidatos e em situações específicas definidas pela Lei nº 8.666/93. A União criou a Lei 13.979/2020 para enfrentar a pandemia da COVID-19, que facilita as licitações. A Lei 13.303/2016, que trata do Estatuto Jurídico das Empresas Públicas e das Sociedades de Economia Mista, traz um formato mais flexível para a apresentação dos documentos de habilitação. A habilitação é avaliada a partir de parâmetros específicos definidos no artigo 58. E com a nova determinação contida já na citada Lei 14.133/2021 fortalece as verificações na gestão pública, e as demais poderão sofrer alterações.

2.6 Fraudes em licitações e contratos

É amplamente conhecido que os gestores públicos têm a capacidade de manipular os valores das despesas públicas documentados nas notas de empenho, empregando métodos nem sempre éticos ou legais, para atender aos seus próprios interesses em relação às exigências legais. Por exemplo, um gestor pode desejar fracionar os custos de uma determinada despesa, sujeita a licitação, com o objetivo de evitar o cumprimento dos procedimentos legais estabelecidos pela Lei de Licitações (DOS SANTOS, 2005).

Percebe-se, segundo JESUS (2016), que as fraudes têm como objetivo prejudicar e atacar o que é correto, afetando pessoas físicas e jurídicas. No entanto, quem sofre mais com essas práticas são as instituições públicas, em particular o Estado, que é afetado no sistema tributário, comprometendo o imposto de renda e prejudicando a sociedade como um todo.

De acordo com Santos e Souza (2016), é possível compreender que a ideia de assegurar a integridade do poder público reside na exatidão e realização fiel do processo de orçamento, para evitar fraudes consiste em criar condições e objetivos que tornem o controle interno e externo da agência licitante eficazes, buscando fiscalização por parte do Tribunal de Contas, a fim de regulamentar e garantir a implementação correta e ativa do orçamento, conforme previsto pelas leis orçamentárias.

Gestores públicos podem manipular valores das despesas públicas para atender a seus próprios interesses, o que pode resultar em práticas fraudulentas. Essas fraudes prejudicam pessoas físicas e jurídicas, mas, principalmente, as instituições públicas, comprometendo o sistema tributário e prejudicando a sociedade como um todo. Para evitar essas práticas, é importante garantir a integridade do poder público por meio do controle interno e externo da agência licitante, fiscalização e implementação correta das leis orçamentárias.

2.7 Aplicação dos conceitos de contabilidade

O objetivo da contabilidade é fornecer aos administradores de empresas ferramentas que os auxiliem no desempenho de suas funções gerenciais, orientada para a maximização dos recursos económicos da empresa através de um adequado processo de gestão orçamental realizado por um sistema de informação de contabilidade geral (Santos, 2016).

Nos últimos anos, a contabilidade foi além de apenas registrar a atividade financeira da empresa e começou a se integrar à gestão de negócios. As pequenas e médias empresas agora recebem o auxílio de algo que antes só era utilizado pelas grandes corporações graças ao uso de contabilidade gerencial na administração destas empresas (Costa, 2017).

A contabilidade tem como função fornecer informações e análises sobre diversos aspectos, como econômicos, financeiros, físicos e de produtividade de uma entidade. Trata-se de um sistema de informação e avaliação que interpreta dados de transações comerciais, apresentando dados cruciais para os negócios, como lucro adquirido e crescimento da empresa (Ribeiro, 2013).

Em consonância com os autores, a contabilidade é fundamental para a gestão eficiente e lucrativa de uma empresa. Ela oferece informações e análises que auxiliam os administradores a maximizarem recursos econômicos, avaliando aspectos financeiros, de produtividade e crescimento, promovendo uma gestão orçamental adequada. A contabilidade gerencial amplia o acesso às ferramentas para pequenas e médias empresas, integrando a gestão às atividades financeiras.

2.8 Otimização da contabilidade no ramo da engenharia civil

No caso de contratação de obras e serviços de engenharia e construção civil, de acordo com a lei são estabelecidos três tipos de licitação: I – a de menor preço – quando o critério de seleção da proposta mais vantajosa para a Administração determinar que será vencedor o licitante que apresentar a proposta de acordo com as especificações do edital ou convite e ofertar o menor preço; II – a de melhor técnica; III – a de técnica e preço […]. (Brasil, 1993).

A necessidade de orçamentos enxutos e composições certeiras atendem ao mercado da EAC (Engenharia, Arquitetura e Construção), onde empresas disputam entre elas com a melhor proposta técnica e a melhor proposta financeira, e normalmente é escolhida pelo valor que se enquadra a verba do cliente (Donini, 2017).

No ramo da construção civil, “é crescente a concorrência e a consequente disputa de mercado. Por esses motivos, são necessárias estratégias agressivas para redução de preços em disputas nas licitações e afins” (Quirino, 2011. P, 13).

A informação contábil é fundamental pois influencia as decisões individuais de seus usuários e empresas, simulando a locação dos recursos, o funcionamento dos mercados e a eficiência da economia (Paulo, 2007). A demanda por informações contábeis de qualidade se diferencia em razão do tipo de usuários, se externos ou internos, da periodicidade, do volume, do nível de detalhamento e do conteúdo, sendo que no setor de construção civil essas diferenças podem ser ainda mais evidentes, tendo em vista as peculiaridades específicas desse setor (Marcelli, 2013).

De acordo com os autores, a lei estabelece três tipos de licitação para obras e serviços de engenharia e construção civil, incluindo a de menor preço, a de melhor técnica e a de técnica e preço. A concorrência na construção civil exige estratégias agressivas para redução de preços em licitações. A informação contábil é fundamental para os usuários individuais e empresas, sendo que no setor de construção civil, essas diferenças podem ser ainda mais evidentes em razão das peculiaridades específicas deste setor.

2.9 Regimes contábeis e facilitação do processo licitatório.

A contabilidade teve um grande avanço no sentido de melhorar os processos produtivos a fim de aperfeiçoar resultados. A gestão de custos e as informações gerenciais são essenciais na obtenção destas melhorias, o que indica que as empresas necessitam um foco maior nessas áreas (Martins, 2008).

De acordo com o AICPA SAS (AU 350), a amostragem de auditoria é uma técnica utilizada para avaliar características de um saldo de conta ou classe de transações, na qual é selecionada uma fração menor que 100% da população para análise. Em geral, não se faz necessário examinar toda a população, uma vez que uma parte dela é suficiente para satisfazer o auditor em suas análises, Contudo, a amostragem não é igualmente aplicada a todos os procedimentos de auditoria que podem ser utilizados na execução desses testes Boynton, Johnson e Kell (2004).

A Lei 14.133/2021 é a nova lei geral de licitações e contratos administrativos no Brasil. Ela foi sancionada em 1º de abril de 2021 e entrou em vigor em 1º de abril de 2023, revogando a antiga Lei de Licitações (Lei 8.666/1993), a Lei do Pregão (Lei 10.520/2002) e o Regime Diferenciado de Contratações Públicas (Lei 12.462/2011).

As modalidades de licitação previstas na legislação incluem, veja a seguir: Concorrência: Aberta a qualquer interessado que atenda às condições do edital. Utilizada para contratações complexas ou de alto valor. Obrigatória para obras e serviços de engenharia acima de R$ 3.300.000,00.

Concurso: Seleciona os melhores trabalhos técnicos, científicos ou artísticos. Comum em concursos de arquitetura, urbanismo, design, entre outros. Leilão: Venda do objeto para o licitante que oferecer o maior preço. Utilizado em vendas de bens públicos ou de empresas estatais.

Pregão: Disputa por meio de lances verbais e sucessivos para adquirir bens e serviços comuns. Pode ser eletrônico ou presencial.

Diálogo Competitivo: Novidade da Lei 14.133, envolve a Administração dialogando com licitantes previamente selecionados. Utilizado em contratações complexas, inclusive para inovações a serem desenvolvidas.

Cotação Eletrônica de Preços: Administração solicita cotações eletrônicas de preços junto a fornecedores cadastrados. Facilita aquisições de baixo valor com especificações claras.

Sistema de Registro de Preços: Administração registra preços de bens e serviços para futuras aquisições. Agiliza compras públicas, permitindo a aquisição imediata dos produtos registrados sem nova licitação.

Em consonância com os autores, afirma-se que no setor da construção civil, existem diversas modalidades de licitação que podem ser utilizadas para a contratação de empresas e profissionais Entre elas, destacam-se a Concorrência, Tomada de Preços e Convite. Independentemente da modalidade escolhida, é fundamental que o processo licitatório seja conduzido de forma transparente e justa, a fim de garantir a qualidade e a eficiência das obras e serviços contratados.

Além disso, a contabilidade desempenha um papel fundamental na gestão de custos e nas informações gerenciais, permitindo que as empresas aperfeiçoem seus resultados e processos produtivos. Por fim, a amostragem de auditoria é uma técnica importante para avaliar características de um saldo de conta ou classe de transações, permitindo ao auditor examinar uma fração menor que 100% da população para análise.

3 METODOLOGIA

Segundo Dos Santos (2013), os procedimentos metodológicos são cruciais para o planejamento e impactam positivamente os processos acadêmicos, buscando resultados aplicáveis a diversas organizações. O estudo adotou uma abordagem quali-quantitativa, combinando revisão bibliográfica e estudo de caso por meio de entrevistas via Google Formulários com 32 profissionais contábeis. Os procedimentos foram estruturados em um estudo de caso e análise bibliográfica para ampliar o conhecimento científico e compreender suas implicações nas organizações. A análise dos dados ocorreu em três fases, da pré-análise à interpretação dos resultados, abrangendo diversas fontes de informação, online e impressas, com foco em palavras chave como Contabilidade, Licitação e Construção Civil, no período de 2013 a 2023.

3.1 Quanto a natureza da pesquisa

De acordo com Silva (2022), a análise dos temas que envolvem a natureza da pesquisa, assim como os métodos e processos de investigação, fornece diversas formas de instrumentalização para a pesquisa científica, visando promover o espírito crítico-científico.

Augusto (2014) argumenta que a natureza da pesquisa se divide em duas formas: qualitativa e quantitativa. O método qualitativo trabalhado com pesquisa não estruturada, forneceu insights e compreensão do contexto do problema, buscando uma compreensão qualitativa das razões e motivações. Por outro lado, o método quantitativo emprega pesquisa estruturada, percorre quantificando dados e aplica formas de análise estatística, generalizando os resultados da amostra para a população-alvo.

Considerando essas informações, a natureza da pesquisa adotou uma postura quali-quantitativa aplicada, enriquecendo os estudos contemporâneos, acrescentando profundidade ao conhecimento adquirido e proporcionando uma abordagem completa e holística. Isso permite uma perspectiva mais detalhada e densa da pesquisa, além de ser um método validado na área de gestão.

3.2 Quanto aos fins

De acordo com Ferreri (2013), a atualização contínua do conhecimento na área é essencial para descobrir novos métodos e abordagens mais eficazes e racionais para atingir os objetivos propostos, buscando aprimorar os modelos e padrões existentes.

Silva (2017), aponta três tipos de “fins” na pesquisa: exploratório, descritivo e explicativo. O exploratório busca fornecer uma visão geral de um fato determinado e criar uma maior familiaridade com o problema. O descritivo, como o próprio nome sugere, tem como objetivo principal descrever características de uma população ou interesse, enquanto o explicativo busca esclarecer os fatores que são relevantes para a ocorrência de um interesse.

Considerando essas abordagens, no estudo de caso proposto, adota-se ou uma abordagem exploratória-descritiva. Esse método permitiu uma compreensão minuciosa da área de estudo e do tema abordado, consistindo na descrição e análise detalhada de uma especificidade sem a intenção de estabelecer relações causais. Isso contribuirá para a elaboração de estudos mais precisos e específicos no campo da contabilidade, especialmente no contexto das licitações.

3.3 Quanto aos meios

O estudo de caso, conforme descrito por Fleury (2016), destaca-se pela intensidade no estudo do objeto, podendo envolver um caso único ou múltiplos. Essa abordagem combina diversas técnicas de coleta de dados, como análise documental, entrevistas, questionários e observações, oferecendo um panorama detalhado do tema em estudo.

Seguindo o pensamento de Yin (2015), a coleta de dados de receitas de empresas ao longo de um período específico é fundamental para aprimorar processos, identificar falhas e reduzir desperdícios. Uma observação se destaca como a ferramenta mais utilizada para essa finalidade.

Neste projeto, os meios adotados serão a revisão bibliográfica e o estudo de caso. Morandi e Camargo (2015) ressaltam que a revisão bibliográfica é uma etapa crucial em pesquisas científicas. Seguir as etapas é fundamental para minimizar problemas que possam comprometer ou distorcer o relatório final, conforme destacado por Brizola (2016).

Assim, os meios e métodos adotados garantiram a profundidade, precisão e validade do estudo, integrando revisão bibliográfica e estudo de caso para uma análise abrangente e embasada.

4 RESULTADO E DISCUSSÃO

As entradas do estudo, revelando as descobertas e análises aprofundadas sobre o papel vital da contabilidade nos processos licitatórios da indústria da construção civil. Essas descobertas emergem da revisão bibliográfica meticulosa, combinada com um estudo de caso minucioso, permitindo uma compreensão holística das práticas contábeis e de suas interações no contexto das licitações. Este segmento é o coração pulsante da pesquisa, revelando insights obtidos a partir das entrevistas realizadas com 32 profissionais da área contábil, mergulhando nas complexidades e desafios enfrentados pelas empresas na busca por conformidade, eficiência e transparência nos processos licitatórios.

A adoção do método de entrevistas via Google Formulário revelou-se fundamental, proporcionando uma abordagem dinâmica e acessível para obter contribuições valiosas de profissionais contábeis atuantes. Esse tipo de método possibilitou alcançar uma amostra representativa, viabilizando uma coleta de dados de forma ágil e abrangente. A interação com 32 especialistas, por meio de questionários estruturados, ofereceu uma amplitude de perspectivas e insights preciosos, enriquecendo a compreensão das práticas contábeis e suas implicações nos processos licitatórios na construção civil.

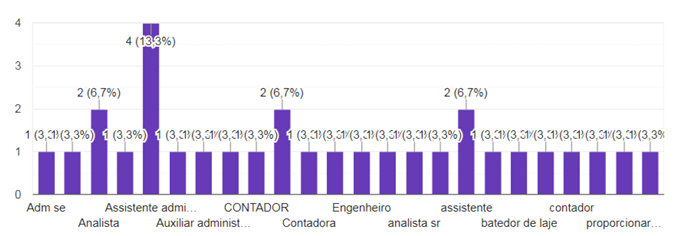

Gráfico 1 – Profissionais que participaram da pesquisa

Fonte: (autores, 2023)

Entre os profissionais que envolveram-se na pesquisa, destacou-se a presença significativa de assistentes administrativos, representando a maior parcela com uma participação de 13,3%. Além disso, a amostra incluiu uma diversidade de cargas, como analistas, contadores, engenheiros e assistentes, demonstrando a amplitude e a variedade de perspectivas obtidas. A participação de profissionais de diferentes áreas, como batedores de laje, também acrescentou uma riqueza de insights, enriquecendo a compreensão sobre o papel da contabilidade nos processos licitatórios da indústria da construção civil.

O profissional da contabilidade adentra uma era marcada pela atualização, dinamismo, inovação e exigência crescente. A responsabilidade recai sobre esses especialistas para maximizar a privacidade da informação contábil, atendendo às necessidades de uma variedade de usuários. É fundamental que a contabilidade não se restrinja a ser apenas um registro histórico do passado da entidade, mas sim evolua para oferecer insights estratégicos e orientação para o futuro (Kounrouzan, 2017).

O fato de 34,4% dos entrevistados possuírem mais de 4 anos de experiência na mesma empresa sugere uma estabilidade e uma trajetória consolidada dentro de seus respectivos ambientes de trabalho. Isso pode indicar um comprometimento e uma expertise desenvolvida ao longo do tempo, trazendo uma perspectiva mais aprofundada sobre os processos contábeis e administrativos dessas organizações.

Além disso, a distribuição em termos de tamanho das empresas onde esses profissionais atuam revela um cenário interessante: a maioria, 43,8%, trabalha em empresas pequenas, enquanto 18,8% são inseridos em grandes corporações. Esse contraste na distribuição pode implicar diferenças significativas no escopo e nas demandas do trabalho contábil, considerando que empresas de diferentes portes possuem estruturas, necessidades e desafios distintos. Essa variação no ambiente de trabalho dos entrevistados ofereceu uma visão abrangente das nuances contábeis em organizações de diferentes tamanhos, enriquecendo a compreensão do papel da contabilidade em contextos diversos.

A cultura organizacional compreende um conjunto de princípios, valores, ideologias, práticas, tradições e normas existentes em uma organização, moldando os comportamentos entre seus membros. Esses padrões, refletidos por meio de diversas interações sociais, são específicos a identidade única da organização (Dias, 2013).

Handy (2013) também afirma que não há um tipo de cultura organizacional correta, todos são bons e ruins, dependendo das circunstâncias. Por isso, cada empresa enxerga os tipos de cultura de forma diferente. Fato que não as torna certas ou erradas, visto que se baseia na opinião pessoal de cada indivíduo.

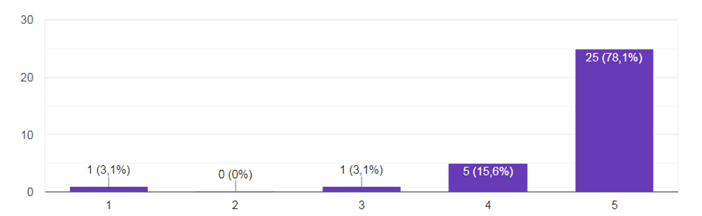

Gráfico 2 – Importância da contabilidade no processo licitatório

Fonte: (autores, 2023)

O resultado da pesquisa, com uma percentagem expressiva de 78,1% dos entrevistados atribuídos a nota máxima de importância para o papel do profissional contábil nos processos licitatórios, reflete uma opinião firme e consistente. Esse dado sugere uma percepção sólida e unânime sobre a relevância do papel do profissional da contabilidade nesses processos.

A forte convergência das respostas, no passado, destaca a valorização desse papel específico dentro do contexto das licitações. Essa unanimidade pode ser interpretada como um reconhecimento consolidado da influência e importância dos profissionais contábeis na condução e garantia de integridade nos processos licitatórios, mostrando a relevância desse aspecto para os envolvidos à época da pesquisa.

É essencial a participação do contador nos processos licitatórios . Sua atuação revela-se crucial na prevenção de fraudes, cálculos orçamentários, análise de ofertas, registros contábeis e veracidade das informações. Sua presença não apenas detecta possíveis irregularidades, mas também previne, reduz atos ilícitos e contribui para a transparência e integridade nas licitações (Emidio, 2017).

Destaca-se o papel fundamental do contador na prevenção de fraudes, na condução de cálculos orçamentários, na análise das propostas, na manutenção dos registros contábeis e na verificação da veracidade das informações. Além de identificar possíveis irregularidades, a presença do contador é ressaltada como um agente preventivo, evitando a ocorrência de atos ilícitos e contribuindo para a transparência e integridade ao longo dos processos de licitação

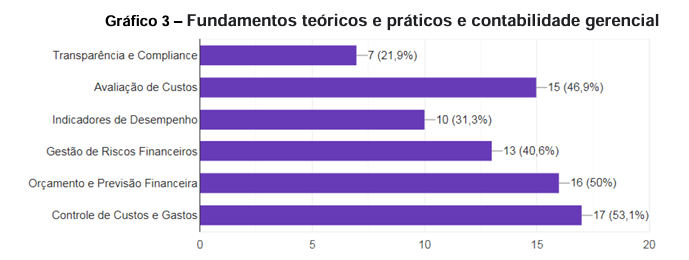

Ao serem perguntados: Quais são os principais fundamentos teóricos e práticos que você acredita serem relevantes para analisar e melhorar os processos licitatórios relacionados à contabilidade gerencial? Teve-se o seguinte resultado, ressalta-se que poderiam citar até 3 opções.

Gráfico 3 – Fundamentos teóricos e práticos e contabilidade gerencial

Fonte: (autores, 2023)

Os dados revelam uma ênfase significativa em certos fundamentos teóricos e práticos que os profissionais consideram cruciais para aprimorar os processos licitatórios relacionados à contabilidade gerencial. O controle de custos e gastos desponta como um dos principais, com 53,1% dos entrevistados apontando essa área como vital. Logo em seguida, em importância, está o orçamento e previsão financeira, citado por 50% dos participantes, evidenciando sua relevância na otimização dos processos de licitação. Além disso, a avaliação de custos é destacada, com 46,9% dos profissionais apontando sua importância na análise e melhoria dos processos licitatórios. Esses dados revelaram-se como áreas-chave identificadas pelos profissionais contábeis para fortalecer e aprimorar os processos de licitação no âmbito da contabilidade gerencial.

A contabilidade gerencial é significativa no processo decisório. Notou-se que está intrinsecamente vinculado ao planejamento e controle organizacional, funcionando como ferramentas administrativas para gestores. Seu propósito é auxiliar na gestão efetiva, identificando desvios no processo, oferecendo suporte ao aprendizado empresarial e melhorando a qualidade das operações. Essa atuação busca não apenas reduzir os custos operacionais, mas também alinhar as operações às necessidades dos clientes (Machado, 2015).

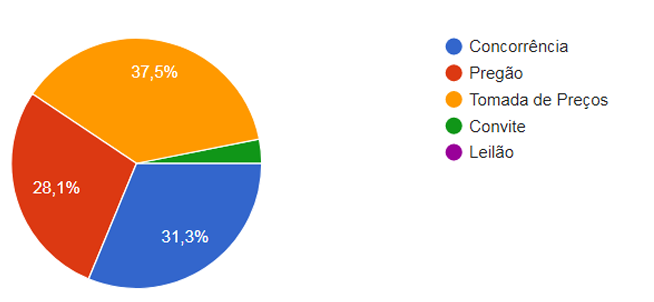

Gráfico 4 – Processos licitatórios mais utilizados na construção civil

Fonte: (autores, 2023)

Os dados fornecidos pelos entrevistados indicam que, no contexto da construção, os tipos de licitação mais frequentemente utilizados são a Tomada de Preço, com 37,5% de preferência, seguida pela Concorrência, com 31,3%. O Pregão também se destaca, sendo considerado por 28,1% dos entrevistados, enquanto o Convite apresenta uma menor incidência, com 3,1%.

Essa distribuição sugere uma preferência notável pela Tomada de Preço, posicionando possivelmente sua adequação a projetos na área da construção. A concorrência também é amplamente utilizada, diminuindo que projetos desse setor frequentemente se enquadram nesse formato de licitação. O Pregão, embora um pouco menos frequente, ainda é considerado uma opção relevante.

Essa variedade de escolhas pode refletir a diversidade de projetos e necessidades no setor de construção, onde diferentes tipos de licitação podem ser mais adequados dependendo das características específicas de cada empreendimento.

A Lei 8.666/93 (Brasil, 1993), em seus 126 artigos, regula as aquisições e contratações públicas, buscando atender aos requisitos formais do art. 37 da Constituição Federal de 1988 (Brasil, 1988) por meio da concorrência pública. Alves (2014) simplifica os objetivos do processo licitatório, destacando a busca pela isonomia entre os licitantes, a obtenção da proposta mais vantajosa e a promoção do desenvolvimento sustentável.

Com base no resultado anterior, a citação destaca a importância da Lei 8.666/93 como um marco regulatório para a condução das aquisições e contratações públicas, enfocando a concorrência pública como meio para cumprir os princípios constitucionais. Os objetivos simplificados por Alves (2014) ressoam com os entrevistados dos entrevistados, onde a concorrência foi citada por 31,3% como um dos tipos mais usados. Isso sugere que a legislação e os objetivos delineados por Alves estão alinhados com a prática observada no setor da construção, onde a concorrência é uma escolha significativa nos processos licitatórios.

Esses propósitos devem estar em conformidade com os princípios essenciais da legalidade, impessoalidade, moralidade, publicidade, probidade administrativa, vinculação ao instrumento convocatório e julgamento objetivo (Alvez, 2014). Vários estudiosos concordam que a proposta mais benéfica é aquela que atende aos interesses da administração pública, considerando os fatores motivadores do processo licitatório (Pietro et al., 2013).

Nas entrevistas sistemáticas direcionou a seguinte pergunta: A contabilidade desempenha um papel específico em relação a certos métodos de licitação? Se sim, quais?

O entrevistado 02 respondeu:

Sim, a contabilidade desempenha um papel específico em relação a certos métodos de licitação, especialmente em processos de aquisições públicas e privadas. A contabilidade é fundamental para garantir a transparência, a prestação de contas e a conformidade com os regulamentos durante o processo de licitação. Preparação de Documentação Financeira, Orçamentação e Estimativas de Custos, Análise de Viabilidade Financeira, Registro de Receitas e Despesas, Auditorias e Conformidade, Gerenciamento de Riscos Financeiros etc (Autores, 2023).

O entrevistado 06 respondeu:

Sim. Por meio de um contador é possível ter a segurança de que todos os documentos serão emitidos para a participação em licitações. O contador auxilia a empresa a apresentar uma proposta condizente com o que o edital exige e com o orçamento do cliente. O contador ajuda na correta apresentação de toda a documentação exigida, evitando erros e outros problemas (Autores, 2023).

As respostas dos entrevistados 02 e 06 destacam a importância crucial da contabilidade nos processos de licitação, tanto em aquisições públicas quanto privadas. O entrevistado 02 enfoca a abrangência da atuação contábil, abordando áreas como a preparação de documentação financeira, orçamentação, estimativas de custos, análise de previsões financeiras, registro de receitas e despesas, auditorias e conformidade, além do gerenciamento de riscos financeiros. Essa resposta lembra a amplitude da contribuição contábil em diferentes fases e aspectos do processo licitatório, evidenciando seu papel integral na garantia de transparência e conformidade.

Por sua vez, o entrevistado 06 destacou a segurança proporcionada pelo envolvimento do contador na preparação para licitações. Ele observa que o contador desempenha um papel essencial na emissão correta de documentos para participação nas licitações, garantindo que a proposta esteja alinhada à exigência do edital e ao orçamento do cliente. A resposta destaca a contabilidade na apresentação adequada da documentação, contribuindo para evitar erros e problemas durante o processo licitatório. Ambas as respostas corroboram a ideia de que a contabilidade desempenha um papel importante no processo licitatório.

A utilização da contabilidade como uma ferramenta para promover a transparência e eficácia na gestão contribui para a realização do principal propósito da licitação. Vários estudos tem como objetivo destacar a importância significativa da contabilidade nesse processo, defendendo a expansão de sua participação para incluir a prevenção, o controle e a fiscalização da Administração Pública no uso dos recursos públicos relacionados aos procedimentos licitatórios (Natsumi, 2017)

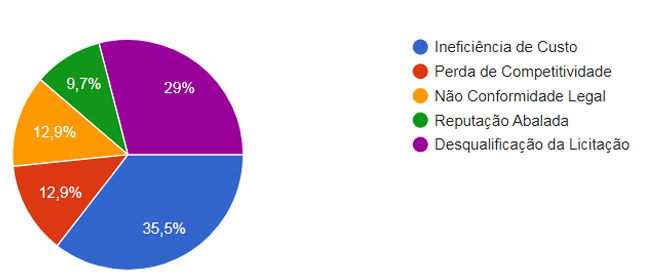

Gráfico 5 – Erros contábeis nos Processos licitatórios

Fonte: (autores, 2023)

Os erros contábeis citados pelos tratados destacam diversas áreas de preocupação em processos licitatórios. A ineficiência de custo, mencionada por 35,5% dos participantes, evidencia a importância crucial de uma gestão financeira eficaz para garantir a competitividade da empresa durante o processo de licitação. A desqualificação da licitação, apontada por 29%, salienta a necessidade de atender rigorosamente aos critérios estabelecidos nos editais, enfatizando a importância da conformidade com as regras para evitar exclusões desnecessárias.

A perda de competitividade, com 12,9%, sugere que os erros contábeis podem afetar diretamente a posição da empresa no mercado licitatório, ressaltando a necessidade de uma abordagem contábil precisa para manter a competitividade. A não conformidade legal, apontada por 12,9% dos entrevistados, destacou a importância crítica de contribuição às regulamentações para evitar consequências jurídicas relevantes. Por fim, a comissão abalada, mencionada por 9,7%, ressalta como erros contábeis podem ter um impacto negativo não apenas nos processos licitatórios, mas também na imagem e confiança da empresa.

Essa variedade de erros contábeis realça a complexidade dos desafios enfrentados pelas empresas no contexto de licitações. Esses resultados sublinham a necessidade de uma abordagem contábil precisa, abrangente e em conformidade com as normas legais para garantir o sucesso nos processos licitatórios, mantendo a eficiência financeira, a competitividade e a confiança das organizações.

A etapa de Qualificação Econômico-Financeira (QEF) nas contratações públicas tem reveladas exceções na mitigação dos riscos associados à continuidade de contratos firmados por empresas sem condições financeiras específicas. Os requisitos legais existentes mostram-se limitados e inadequados quando comparados à literatura contábil (Martins; Diniz; Miranda, 2020) e às Características Qualitativas da Informação Contábil (CPC 00, 2011).

Nesse contexto, surge um trade-off entre dois princípios essenciais nas compras públicas: Isonomia e Vantajosidade. O princípio da Isonomia, que preconiza a participação equitativa de todas as empresas sem favorecimentos (Brasil, 1993), entra em conflito com o princípio da Vantajosidade. Este último implica na seleção da proposta que oferece o melhor custo com base em critérios razoáveis (Brasil, 1988), assemelhando-se ao conceito do Value for Money (VFM), que avalia a eficiência e eficácia do projeto.

Relacionando com os resultados anteriores sobre erros contábeis em licitações, percebe-se que a ineficiência de custo, a desqualificação da licitação e a perda de competitividade podem estar intrinsecamente ligadas às lacunas identificadas na etapa de Qualificação Econômico-Financeira. Essas falhas, discutidas na literatura contábil, ressaltam a seriedade de aprimorar as práticas contábeis nesse contexto para garantir uma seleção eficiente e justa durante o processo licitatório.

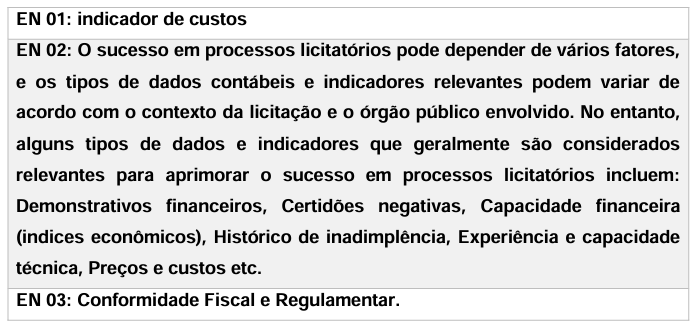

Ao serem perguntados sobre: Tipos de dados contábeis ou indicadores que são mais relevantes para aprimorar o sucesso em processos licitatórios?

Obteve o seguinte de forma geral as respostas em ordem das mais significativas para o conteúdo do artigo, onde estão identificados pela sigla EN, que indica o entrevistado.

Tabela 1 – Dados contábeis e indicadores

Fonte: (autores, 2023)

De forma geral, as respostas dos entrevistados indicam uma variedade de fatores e indicadores relevantes para o contexto do artigo. Vamos categorizar as principais contribuições:

EN 01: Destaca a importância do indicador de custos, indicando que este é um fator significativo a ser considerado.

EN 02: apresenta uma visão abrangente, mencionando diversos tipos de dados e indicadores considerados relevantes para melhorar o sucesso em processos licitatórios. Esses incluem demonstrativos financeiros, certificados negativos, capacidade financeira, histórico de inadimplência, experiência técnica, entre outros.

EN 03: Enfatiza a conformidade fiscal e regulamentar como um elemento crucial no contexto.

EN 04: Indica não conhecer especificamente os indicadores ou fatores explicados, o que também é uma resposta válida.

EN 05: Destaca a importância de orçamentos e especificações de quantitativos de custo para fornecer controle e segurança nas obrigações fiscais da empresa.

EN 06: Menciona os principais tipos de indicadores de desempenho no processo de gestão empresarial, apesar de não se concentrarem explicitamente em processos licitatórios.

EN 07: Enfatiza a relevância de um bom controle de orçamentos e a organização de documentos para uma gestão eficaz.

Essas perspectivas fornecem uma visão abrangente dos elementos considerados importantes no contexto de contabilidade, processos licitatórios e gestão empresarial pelos entrevistados.

Os indicadores de liquidez, conforme destacados por Martins, Miranda e Dinis (2014), oferecem uma visão da capacidade da empresa de cumprir suas obrigações financeiras, sinalizando, em última instância, sua supervisão contínua. A avaliação de rentabilidade, conforme discutida por Cruz et al., (2014), é fornecida a partir das informações presentes no balanço patrimonial e na demonstração do resultado do exercício (DRE). Além disso, os índices de individualização, também incluídos por Cruz et al., (2014), têm como objetivo evidenciar a proporção entre o uso de recursos próprios e de terceiros na entidade.

Embora diversos indicadores e dados sejam relevantes na análise contábil, para este contexto específico, serão enfatizados apenas esses três indicadores. Essa seleção permitirá uma comparação mais direta com as respostas dos entrevistados em relação aos indicadores contábeis.

A pesquisa revelou o valor crucial da contabilidade no processo licitatório da construção civil, destacando indicadores como liquidez, rentabilidade e individualização como elementos fundamentais. A presença do contador foi recomendada como vital na preparação da documentação, evitando erros e contribuindo para a eficácia nas licitações. A abordagem qualitativa e o estudo de caso forneceram uma compreensão aprofundada, oferecendo insights relevantes para profissionais e empresas do setor. Apesar dos desafios, como a ineficiência de custos, a pesquisa ressalta a necessidade de aprimoramento constante das práticas financeiras, garantindo as demandas específicas da construção civil, reforçando o papel estratégico da contabilidade.

5 CONSIDERAÇÕES FINAIS

A pesquisa desenvolvida proporcionou uma análise aprofundada sobre o papel da contabilidade no processo licitatório da construção civil, revelando insights cruciais para a compreensão e aprimoramento das práticas contábeis nesse contexto. Ao atingir seus objetivos, a pesquisa declarou a relevância dos indicadores contábeis, como liquidez, rentabilidade e individualização, evidenciando sua influência na transparência e conformidade durante as licitações.

A presença do contador foi orientada como determinante na preparação adequada da documentação, ressaltando seu papel estratégico na participação eficaz das empresas nas licitações. A abordagem qualitativa e o método de estudo de caso permitiram uma compreensão holística e detalhada do cenário, contribuindo para o conhecimento científico na área contábil e oferecendo subsídios valiosos para profissionais e gestores.

O alcance dos objetivos da pesquisa reflete-se na identificação dos desafios enfrentados pelas empresas, como a ineficiência de custos, contribuindo para a compreensão dos pontos críticos do processo licitatório na construção civil. Surgiram novas situações, diminuindo a necessidade de estudos mais específicos sobre como a contabilidade pode mitigar tais desafios, bem como explorar a adaptação das práticas contábeis às demandas em constante evolução do setor.

A contribuição da pesquisa reside na ampliação do entendimento sobre a interseção entre contabilidade e licitações na construção civil, destacando a importância da contabilidade como instrumento estratégico.

O conhecimento gerado por esta pesquisa fornece uma base sólida para orientar futuras investigações e a implementação de melhores práticas nas empresas e na gestão pública. Além disso, destaca a importância de treinamentos contínuos para profissionais envolvidos em licitações na construção civil, garantindo que estejam atualizados com as últimas normas e técnicas contábeis.

Portanto, a pesquisa reforça que a contabilidade não é apenas uma ferramenta técnica, mas um elemento estratégico no processo licitatório. Seu aprimoramento contínuo é essencial para garantir a eficiência, a equidade e a responsabilidade nos gastos públicos e privados, proporcionando um futuro mais sólido e transparente para o universo das licitações na construção civil.

6 REFERÊNCIAS BIBLIOGRÁFICAS

ALMEIDA, Kelviani Ludmila dos Santos; GARCIA, Dayse Maioli. O uso de estratégias de comunicação em cuidados paliativos no Brasil: Revisão integrativa. Cogitare Enferm, Curitiba, v. 20, n. 4, p. 01-08, out./dez. 2015. Disponível em: http://pesquisa.bvsalud.org/brasil/resource/pt/biblio-1127. Acesso em: 01/11/2023.

ARAÚJO, Júlio; PIMENTA, Alcilene Aguiar; COSTA, Sayonara. A proposta de um quadro norteador de pesquisa como exercício de construção do objeto de estudo. Interações (Campo Grande), v. 16, p. 175-188, 2015.

AGU. Advocacia-Geral da União. Consultoria-Geral da União. Manual de obras e serviços de engenharia: fundamentos da licitação e contratação. Brasília: AGU, 2014.

AUGUSTO, Amélia. Metodologias quantitativas/metodologias qualitativas: mais do que uma questão de preferência. In: Fórum Sociológico. Série II. CESNOVA, 2014. p. 73-77.

BOAVENTURA. Carmen Iêda Carneiro. Breves Considerações sobre a Lei 13.979/2020 e a Pandemia do Coronavírus. Disponível em: www.direitosdolicitante.com.br/artigos.php.acesso: 11/11/2023.

BRASIL. PLANALTO. LEI Nº 13.979, DE 6 DE FEVEREIRO DE 2020. Presidência da República. Disponível emhttp://www.planalto.gov.br/ccivil_03/_ato20192022/2020/lei/L13979.htm. Acesso: 09/11/2023

DI PIETRO. Maria Sylvia Zanella. Manual de Direito Administrativo. São Paulo: Atlas, 2007. P.363.

BRASIL, Constituição da República Federativa do Brasil de 1988. Presidência da República, Casa Civil, Subchefia para Assuntos Jurídicos. Disponível em:<http://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm.>Acesso em: 05/11/2023.

BRASIL. Presidência da República. Lei nº 8.666 de 21 de junho de 1993. Regulamenta o art. 37, inciso XXI, da Constituição Federal, institui normas para licitações e contratos da Administração Pública e dá outras providências. Disponível em:<http://www.planalto.gov.br/ccivil_03/leis/L8666cons.htm> Acesso em: 01/11/.2023.

BRASIL. Presidência da República. Lei n° 10.406, de 10 de Janeiro de 2002.Institui o Código Civil Brasileiro. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/2002/L10406.htm> Acesso em: 01/11/.2023.

BRASIL. Presidência da República. Lei nº 10.520 de 17 de Julho de 2002. Institui, no âmbito da União, Estados, Distrito Federal e Municípios, nos termos do art. 37, inciso XXI, da Constituição Federal, modalidade de licitação denominada pregão, para aquisição de bens e serviços comuns, e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/2002/l10520.htm> Acesso em: 01/11/.2023.

BRASIL. Presidência da República. Decreto nº 7.983, de 8 de Abril de 2013. Estabelece regras e critérios para elaboração do orçamento de referência de obras e serviços de engenharia, contratados e executados com recursos dos orçamentos da União, e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/_Ato2011- 2014/2013/Decreto/D7983.htm> Acesso em: 01/11/.2023.

BRASIL.Presidência da República. Decreto nº 5.450, de 31 de maio de 2005. Regulamenta o pregão, na forma eletrônica, para aquisição de bens e serviços comuns, e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil2006/2005/decreto/d5450.htm> Acesso em: 01/11/.2023.

BRASIL. Lei Nº 8.666 de 21 de junho de 1993. Institui normas para licitações e contratos da Administração Pública e dá outras providências. Disponível em: . Acesso em: 01/11/.2023.

BRIZOLA, Jairo; FANTIN, Nádia. Revisão da literatura e revisão sistemática da literatura. Revista de Educação do Vale do Arinos-RELVA, v. 3, n. 2, 2016.

COSTA, Lucas Bonfim et al. Memorial TCC–Caderno da Graduação–2017 336 vantagens da aplicação da contabilidade gerencial para instituições de ensino fundamental de pequeno porte: um estudo de caso na região metropolitana de Curitiba. Memorial TCC Caderno da Graduação, v. 3, n. 1, p. 336-349, 2017.

CUNHA, Laudemira Cordeiro et al. A UTILIZAÇÃO DE INFORMAÇÕES CONTÁBEIS NOS PROCESSOS DE LICITAÇÕES PÚBLICAS: UM ESTUDO DE NATUREZA EMPÍRICA-DESCRITIVA. RAGC, v. 1, n. 2, 2013. DE OLIVEIRA, OTÁVIO AUGUSTO. OBRAS PÚBLICAS: O PROCESSO LICITATÓRIO PARA EMPRESAS DE ENGENHARIA. 2017.

DE SOUSA, Luís Manuel Mota et al. Revisões da literatura científica: tipos, métodos e aplicações em enfermagem. Revista portuguesa de enfermagem de reabilitação, v. 1, n. 1, p. 45-54, 2018.

DONINI, Rafael Skrypec. Comparação de composição de BDI na construção civil. 2017 .

DOS SANTOS, Josenildo; DINIZ, Josedilton Alves; CORRAR, Luiz J. O foco é a Teoria Amostral nos campos da auditoria contábil tradicional e da auditoria digital: testando a Lei de Newcomb-Benford para o primeiro dígito nas contas públicas. BBR-Brazilian Business Review, v. 2, n. 1, p. 71-89, 2005.

DOS SANTOS, Flávia Martins; DE AQUINO GOMES, Suely Henrique. Etnografia virtual na prática: análise dos procedimentos metodológicos observados em estudos empíricos em cibercultura. 2013.

DOS SANTOS, Emilaine Kullmann; KONZEN, Juliano. A percepção dos escritórios de contabilidade do Vale do Paranhana/RS e de São Francisco de Paula/RS sobre a contabilidade digital. Revista Eletrônica de Ciências Contábeis, v. 9, n. 2, p. 101130, 2020.

EMIDIO, Higor. A Importância do Contador nas Licitações Públicas. 2017.

ERCOLE, F. F.; Melo L. S.; Alcoforado C. L. G. C. Revisão integrativa versus revisão sistemática. Revista Mineira de Enfermagem, v.18, p. 9-11. 2014.

GASPARINI, Diogenes. Direito Administrativo. 17° Ed. atual. por Fabrício Motta São Paulo: Saraiva, 2012.

GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 4. Ed. São Paulo: Atlas, 2008. GOIÁS. Gabinete de Controle Interno. Manual de Orientações Sobre Obras Públicas. 1º edição em Goiânia, 2016.

GUIMARÃES, Deocleciano Torrieri. Dicionário Técnico Jurídico. 5. ed. rev. e atual. São Paulo: Rideel, 2003.

FERREIRA, Hemilly Ramos. Análise econômico-financeira em processos licitatórios: um estudo de caso. 2017.

FERRERI, Gabriela Menni. Natureza da pesquisa científica em Biblioteconomia. In: Congresso Brasileiro de Biblioteconomia e Documentação. p. 253-57.

FLEURY, Maria Tereza Leme; DA COSTA WERLANG, Sergio Ribeiro. Pesquisa aplicada: conceitos e abordagens. Anuário de Pesquisa GVPesquisa, 2016.

GOMIDES, José Eduardo CESUC: A definição do Problema de Pesquisa a chave para o sucesso do Projeto de Pesquisa José Eduardo Gomides – Revista do Centro de Ensino Superior de Catalão – – Ano IV – no 06 – 1o Semestre – 2002.

HANDY, Charles. Deuses da administração como enfrentar as constantes mudanças da cultura empresarial. 5. ed. São Paulo: Saraiva, 2013.

HEIDRICH, Krissia Karina et al. A participação do profissional contábil nos processos licitatórios municipais–estudo de caso no Vale do Paranhana. Revista Eletrônica de Ciências Contábeis, n. 5, p. 27-54, 2014.

KOLLER, De Paula e Hohendorff, Manual de Produção Científica, Porto Alegre, 2014.

KOUNROUZAN, Márcia Covaciuc. O perfil do profissional contábil. acesso em, v. 11, 2023.

LEITE, Lúcia Pereira; LACERDA, Cristina Broglia Feitosa de. A construção de uma escala sobre as concepções de deficiência: procedimentos metodológicos. Psicologia USP, v. 29, p. 432-441, 2018.

MACHADO, Janaina Resende; RAPÉ, Sara Ferreira de Lima; SOUZA, Sinvales Roberto. Contabilidade gerencial e sua importância para a gestão e tomada de decisão das empresas contemporâneas. Revista Eletrônica de Administração & Ciências Contábeis (Opet), v. 11, p. 1-11, 2015.

MARTINS, Eliseu. Contabilidade de Custos. 8. ed. São Paulo: Atlas, 2001.

MARTINS, Eliseu. Contabilidade de Custos. 9. ed. São Paulo: Atlas, 2008.

MEIRELLES, Hely Lopes. Licitação e Contrato Administrativo. 14 Ed. São Paulo: Malheiros Editores, 2007;

MORANDI, Maria Isabel W. Motta; CAMARGO, Luis F. Riehs. Revisão sistemática da literatura. In: DRESCH, Aline; LACERDA, Daniel P.; ANTUNES JR, José A. Valle. Design sciencie research: método e pesquisa para avanço da ciência e da tecnologia. Porto Alegre: Bookman, 2015.

MOTA, Renato Henrique Gurgel et al. Adoção das normas internacionais de contabilidade: um estudo no setor de construção civil com ações listadas na BM & FBOVESPA. REVISTA AMBIENTE CONTÁBIL-Universidade Federal do Rio Grande do Norte-ISSN 2176-9036, v. 7, n. 1, p. 1-17, 2015.

MÜLLER, A. N.; ANTONIK, L. R. Análise Financeira: uma visão gerencial. Rio de Janeiro: Alta Books, 2016.

MUSSI, Ricardo Franklin de Freitas; FLORES, Fábio Fernandes; ALMEIDA, Claudio Bispo de. Pressupostos para a elaboração de relato de experiência como conhecimento científico. Revista práxis educacional, v. 17, n. 48, p. 60-77, 2021.

NATSUMI JUNIOR, Jorge Tochio. A contabilidade nos processos de licitação. 2018.

NETA, Maria Adelina Hayne Mendes et al. Metodologia cientifica. Minas Gerais, 2017.

QUIRINO, Pedro de Brida et al. Aplicação do método de custeio por atividades em uma obra de uma indústria da construção civil. 2011.

PRODANOV, Cleber e Ernani Freitas. Metodologia do trabalho científico: Métodos e Técnicas da Pesquisa e do Trabalho Acadêmico, Rio Grande do Sul, 2013.

RIBEIRO, O. M.. Contabilidade geral fácil. 9 ed. São Paulo: Saraiva, 2013.

SANTOS, Lorena Barreto Garcia dos et al. A integralização da contabilidade gerencial e a contabilidade de custos na construção civil. 2016.

SILVA, Alessandra Lara; PAIVA, Adriana Pontes. Metodologia da pesquisa científica no Brasil: natureza da pesquisa, métodos e processos da investigação. Research, Society and Development, v. 11, n. 10, p. e479111032264-e479111032264, 2022.

SILVA, Alessandro. Conceito e Importância da Contabilidade. Disponível http://www.contabeis.com.br/artigos/678/conceito-e-importancia-da-contabilidade/ Publicado em: 09 fev. 2012. Acesso em: 01/11/.2023.

SILVA, António. Metodologia da pesquisa aplicada à contabilidade. 2017.

SILVA, A. C. R. Metodologia da pesquisa– orientações de estudos, projetos, artigos, relatórios, monografias, dissertações, teses. São Paulo: Atlas, 2003.

SLOMSKI YIN, Robert K. Estudo de Caso: Planejamento e métodos. Bookman editora, 2015.

SUNDFELD, Carlos Ari. Licitação e Contrato Administrativo. São Paulo: Malheiros, 1994.

VILMA, Geni, A Importância da Formulação da Questão de Pesquisa na Produção Científica na Contabilidade, TCC 2013.

[1] Discente do Curso de Ciências Contábeis do Centro Universitário Fametro (CEUNI).. E-mail: pamelafreire65065@gmail.com

[2] Discente do Curso de Ciências Contábeis do Centro Universitário Fametro (CEUNI).. Email:yuricoutinhodeoliveira@gmail.com

[3] Discente do Curso de Ciências Contábeis do Centro Universitário Fametro (CEUNI).. E-mail: guilhermefeio6@gmail.com

[4] Professor Orientador do Curso de Ciências Contábeis do Centro Universitário Fametro (CEUNI), Contador – Bacharel em direito. E-mail: abensurmanaus2@gmail.com

[5] Comitê de Pronunciamentos Contábeis, O objetivo deste Pronunciamento é estabelecer o tratamento contábil das receitas e despesas associadas a contratos de construção. https://conteudo.cvm.gov.br/export/sites/cvm/menu/regulados/normascontabeis/cpc/CPC_17_R1_Con solidado.pdf

[6] https://capitalaberto.com.br/boletins/ifrs-11-joint-arrangements/

[7] https://conteudo.cvm.gov.br/export/sites/cvm/menu/regulados/normascontabeis/cpc/CPC_16_R1_r ev_12.pdf[8] https://www.ifrs.org/issued-standards/list-of-standards/ifrs-15-revenue-from-contracts-withcustomers/

[8] https://www.ifrs.org/issued-standards/list-of-standards/ifrs-15-revenue-from-contracts-withcustomers/

1Discente do Curso de Ciências Contábeis do Centro Universitário Fametro (CEUNI) E-mail: pamelafreire65065@gmail.com

2Discente do Curso de Ciências Contábeis do Centro Universitário Fametro (CEUNI) Email: yuricoutinhodeoliveira@gmail.com

3Discente do Curso de Ciências Contábeis do Centro Universitário Fametro (CEUNI) E-mail: guilhermefeio6@gmail.com

4Professor Orientador do Curso de Ciências Contábeis do Centro Universitário Fametro (CEUNI), Contador – Bacharel em direito. E-mail: abensurmanaus2@gmail.com