REGISTRO DOI: 10.5281/zenodo.7846017

João Victor Malta De Rezende Vasconcelos

Thiago Henrique Ramos De Lima

Renato Augusto De Morais Brito

Carlos Henrique Michels De Sant Anna

RESUMO

Este artigo tem como objetivo investigar os impactos sociais do mercado de capitais no Brasil. A partir de uma revisão bibliográfica, foi necessário analisar a importância do referido mercado na economia brasileira, de modo a contribuir para o financiamento de empresas, projetos e para o crescimento econômico do país. No entanto, também foi pertinente considerar os impactos sociais negativos que tal atividade pode gerar, a exemplo da concentração de renda e da exclusão social. Diante desse contexto, o presente trabalho visou estudar os principais problemas sociais gerados e debater ideias que possam ser consideradas para redução de suas consequências para a sociedade.

Palavras-chave: impactos sociais, mercado de capitais, sociedade.

ABSTRACT

This article aims to investigate the social influences of the capital markets in Brazil. Based on a bibliographic review, it was necessary to analyze the importance of this market in the Brazilian economy, in order to contribute to the financing of companies, projects and to the country’s economic growth. However, it was also pertinent to consider the negative social impacts that such an activity can generate, an example of income concentration and social exclusion. Given this context, the present work aimed to study the main social problems generated and debate ideas for the possible reduction of their consequences for society.

Keywords: social influences, capital market, society.

1 INTRODUÇÃO

O mercado financeiro brasileiro é composto por quatro segmentos: o mercado de capitais, o mercado de crédito, o mercado de câmbio e o mercado monetário. Nos últimos anos, tem havido um crescimento significativo do mercado de capitais no Brasil, com um aumento do número de empresas que buscam se financiar por meio da emissão de ações e outros valores mobiliários. A bolsa de valores, conforme divulgado pela Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais – Anbima (2021), por exemplo, registrou no ano de 2020, vinte e oito ofertas públicas com um total de captação de R$ 45,3 bilhões. Além disso, esse mercado também tem se popularizado entre os investidores pessoas físicas, que têm buscado alternativas de investimentos mais rentáveis do que as tradicionais cadernetas de poupança.

Segundo a Anbima (2022), o desenvolvimento do mercado de capitais pode trazer uma série de benefícios para a sociedade. Ao colocar seus títulos no mercado, as empresas conseguem uma fonte de financiamento mais barata do que as tradicionais, podendo, dessa forma, investir nos seus projetos, gerar empregos e promover o desenvolvimento da economia real. Ademais, as corporações aumentam suas responsabilidades perante investidores e a sociedade, pois cobra-se delas um melhoramento na governança, nos processos produtivos e na transparência de seus balanços financeiros. Adotando as melhores práticas de negócios, podem obter novos financiamentos a custos mais baixos, tornando-se um ciclo virtuoso.

Por outro lado, mesmo com todos os benefícios citados acima, o mercado de capitais, no Brasil, promove diversos impactos sociais negativos tais como a concentração de renda, Dowbor (2021), instabilidade econômica, Investing (2021), e desigualdade regional no país, segundo Nabarro (2020). Esse contexto materializa o problema a ser estudado pela pesquisa, a qual, em sua metodologia, quanto a finalidade, será básica pura, já que o presente trabalho busca apenas aprofundar o conhecimento já disponível na ciência objetivando apenas expandir as teorias disponíveis sobre o tema em desenvolvimento.

Quanto ao objetivo, será uma pesquisa exploratória que consiste em análises em caráter de sondagem e de melhor identificação sobre os principais impactos sociais do mercado de capitais no Brasil. Quanto à abordagem, será uma pesquisa qualitativa, pois haverá uma análise subjetiva dos tópicos. Por fim, no processo investigativo, as fontes de consultas como livros e artigos servirão de base para desenvolvimento do conteúdo, na abordagem qualitativa.

2 MERCADO DE CAPITAIS NO BRASIL

O mercado de capitais no Brasil teve início, segundo o Governo Federal (2022), em 1851, com a criação das primeiras bolsas de valores no Rio de Janeiro e em Salvador – Bahia. Em 1895, segundo a Brasil, Bolsa, Balcão – B3 (2022a), foi criada a Bolsa de Fundos Públicos de São Paulo, na qual os corretores eram nomeados pelo governo e o valores mobiliários negociados eram registrados em uma pedra negra, o que concedeu o apelido de “idade da pedra” ao período. Somente em 1965, B3 (2022a), a instituição ganhou a denominação de Bolsa de Valores de São Paulo (Bovespa). Desde então, o mercado de capitais vem se desenvolvendo e se modernizando, com a criação de novos instrumentos financeiros e a ampliação do número de empresas listadas na bolsa.

Atualmente, segundo B3 (2022a), a bolsa de valores foi estruturada a partir de uma fusão da BM & FBOVESPA, a qual negocia, entre outros ativos, mercadorias, derivativos e títulos mobiliários, com a CETIP, que serve de custódia, registro de operações e liquidação financeira dos títulos de renda fixa e derivativos de balcão, formando a B3. Ademais, o mercado de capitais no Brasil, de acordo com Suno (2023), cria uma estrutura na qual as empresas podem captar recursos através da emissão de ações ou de títulos de dívida, como as debêntures, se apresentando como uma alternativa mais barata de captação quando comparada aos tradicionais e custosos financiamentos e empréstimos bancários. Os investidores, por sua vez, podem investir nesses títulos e obter retorno financeiro através do recebimento de dividendos ou juros.

Diante desse cenário, uma forma de avaliar o crescimento e desenvolvimento do mercado de capitais no país é o estudo da participação desse tipo de captação de recursos na composição do exigível financeiro das pessoas jurídicas. Segundo o Centro de Estudos de Mercado de Capitais – CEMEC (2021, apud Anbima, 2022, p.06), pode-se concluir que, entre 2012 e 2021, houve uma redução dos créditos bancários de 33,3% para 25,5%, assim como dos créditos direcionados do Banco Nacional de Desenvolvimento Econômico e Social – BNDES, de 21,2% para 7,5%. Em contrapartida, no mesmo período, as operações de mercado de capitais saltaram de 16,7% para 23,3%, demonstrando uma mudança gradual na forma de financiamento das corporações, conforme ilustra a tabela 1:

Tabela 1: Composição do exigível financeiro das pessoas jurídicas não financeiras

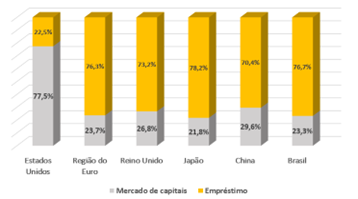

A representatividade do perfil de financiamento das empresas brasileiras já pode ser comparável ao observado em grandes economias mundiais como na região do Euro, no Japão e na China, porém com uma série de barreiras a serem percorridas, pois essa forma de captação de recursos ainda é muito concentrada em poucas empresas e setores, não contemplando as demais partes da economia, como é observado em outras nações, de acordo com a figura 1.

Figura 1: Perfil de financiamento das empresas não financeiras

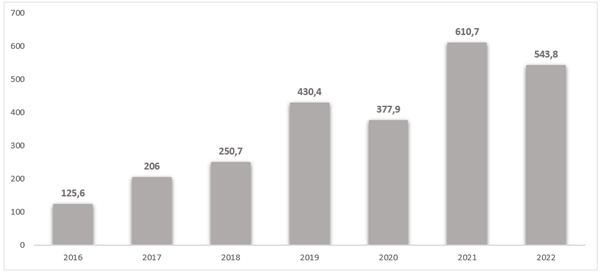

Ainda nesse contexto, um fator, segundo a Anbima (2022), que contribuiu para a aceleração do crescimento desse mercado foram as restrições fiscais que houve no Brasil em 2015, as quais reduziram o crédito subsidiado pelo governo, estimulando, dessa forma, as empresas a captarem recursos por meio da emissão de títulos. Entre 2017 e 2022, houve um aumento médio anual no volume emitido no mercado de capitais de 27,5%, com uma evolução de R$ 206 bilhões para R$ 543,8 bilhões, de acordo com a figura 2.

Figura 2: Total de emissões domésticas – Volume (R$ Bilhões)

Além das bolsas de valores, o mercado de capitais no Brasil também é composto, segundo a Suno (2023), por outras instituições, como as corretoras de valores, bancos e os fundos de investimento. As corretoras de valores são responsáveis por intermediar as transações de compra e venda de títulos e valores mobiliários entre investidores e empresas, enquanto os fundos de investimento são veículos de investimento coletivo, geridos por profissionais, que reúnem recursos de diversos investidores para investir em títulos e valores mobiliários.

Ainda nesse cenário, várias instituições representam e fiscalizam o mercado financeiro no país. A Comissão de Valores Mobiliários (CVM), por exemplo, é uma autarquia do Ministério da Fazenda responsável por fiscalizar, normatizar e desenvolver o mercado de valores mobiliários no Brasil. Além disso, o Banco Central do Brasil – BACEN, é outra autarquia federal que tem o objetivo de garantir a estabilidade do poder de compra da população e manter o sistema financeiro sólido e equilibrado, sendo o responsável pela operacionalização das diretrizes da política monetária traçadas pelo Conselho Monetário Nacional – CMN, segundo BACEN (2022). Por fim, é válido ressaltar que a Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima), representa o mercado e responde por trezentas instituições financeiras, possuindo o compromisso de autorregular, informar e educar seus integrantes, conforme elucidado pela Suno (2023).

3 PRINCIPAIS MODALIDADES DE INVESTIMENTO

Existem diversas modalidades de investimentos disponíveis no mercado financeiro brasileiro. As que merecem destaque são:

- Ações:

São títulos, segundo a Suno (2023), que representam a menor parte do capital social de uma empresa. Os investidores que as compram, por meio da bolsa de valores, tornam-se sócios da empresa e têm direito a uma parcela dos lucros distribuídos pela companhia. Uma característica das ações é a variação nos preços, influenciada pela oferta e demanda do mercado, sendo enquadrada, portanto, como um investimento de renda variável, já que o retorno não pode ser predeterminado. As negociações são efetuadas através de corretoras de valores.

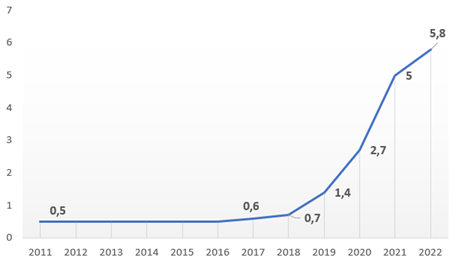

Essa modalidade de investimento começou a crescer bastante a partir de 2018, no Brasil, quando vários Cadastro de Pessoas Físicas – CPFs foram cadastrados na bolsa de valores, evoluindo, segundo a B3 (2022b), de 700 mil investidores para 5,8 milhões, em 2022, conforme está ilustrado na figura 3.

Figura 3: Número de investidores – pessoa física (em milhões)

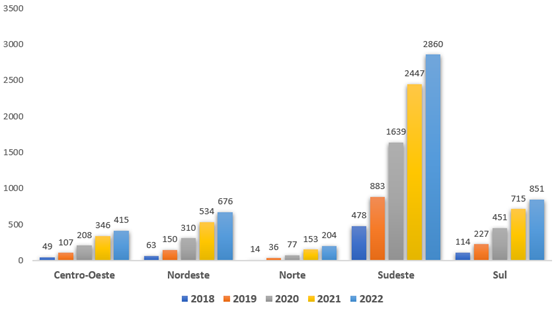

É importante observar que, em número absolutos, o eixo Sul-Sudeste possui o maior número de investidores na bolsa de valores, totalizando aproximadamente 3,7 milhões de pessoas físicas em um universo de 5,8 milhões analisados em 2022. Porém, vale ratificar, segundo a B3 (2022b), os crescimentos, no período de 2018 a 2022, de 974% e 1363% das regiões Nordeste e Norte, respectivamente, demonstrando um desenvolvimento da educação financeira, da democratização das alternativas de investimento e do desejo de formação de poupança dos indivíduos dessas localidades, as quais, historicamente, não foram fomentadas para a participação no mercado financeiro por ficarem distantes geograficamente do polo financeiro quando as negociações de ativos não eram digitais, como é na atualidade. Tal realidade está devidamente representada na figura 4:

Figura 4: Distribuição geográfica por estado – pessoa física (em milhares)

- Títulos públicos:

Segundo a Secretaria do Tesouro Nacional (2022), são títulos emitidos pelo governo federal para captar recursos no mercado financeiro. Eles são considerados um investimento de baixo risco, pois o governo federal é reconhecido como um emissor confiável.

Para as pessoas físicas, foi criada, em 2002, segundo a referência citada acima, uma plataforma digital chamada de Tesouro Direto, a qual nasce com o objetivo de ser uma alternativa de investimento acessível, estimular a formação de poupança do país e promover a educação financeira dos brasileiros.

Nessa plataforma, cada CPF tem o limite de aplicação de R$ 1 milhão por mês em títulos públicos.

Os principais títulos negociados na plataforma são:

- Prefixados: títulos que oferecem uma taxa fixa de rendimento fazendo com que o investidor saiba exatamente quando vai receber na data do vencimento.

- Pós-Fixados: possuem a rentabilidade atrelada a algum índice de mercado como a taxa básica de juros da economia brasileira – SELIC.

- IPCA +: títulos que oferecem a rentabilidade com uma parte prefixada e uma parte atrelada à variação da inflação, medida pelo Índice Nacional de Preços ao Consumidor Amplo – IPCA.

- Títulos privados:

Segundo a Rico (2022), são títulos emitidos por empresas privadas para captar recursos no mercado financeiro. Esses títulos podem ser de diferentes tipos, tais como debêntures, notas promissórias, letras financeiras, certificados de recebíveis imobiliários (CRI) e certificados de recebíveis do agronegócio (CRA).

Um ponto importante a se destacar é que os títulos privados são ativos de renda fixa mais arriscados por não terem a proteção do Fundo Garantidor de Crédito (FGC). Essa associação civil sem fins lucrativos tem o objetivo de garantir até R$ 250 mil por instituição participante do fundo que não consiga honrar com seus compromissos, em casos de decretação de intervenção ou liquidação extrajudicial, por CPF, havendo um limite de pagamento de R$ até 1 milhão por pessoa em 4 anos.

- Fundos de investimento:

São veículos, segundo a XP (2023), que reúnem recursos de um grupo de investidores com os mesmos objetivos para obter ganhos a partir de um portfólio de investimentos em ativos mobiliários ou imobiliários. Alguns tipos de fundos de investimentos são: fundos cambiais, fundos de renda fixa, fundos multimercados e fundos de ações.

A indústria de fundos no Brasil tem uma participação relevante na alocação de recursos e na contribuição para o desenvolvimento do mercado de capitais no país, gerando crescimento econômico, renda e emprego. Segundo a Anbima (2022), as gestoras de recursos detêm cerca de 24% dos títulos públicos em mercado, demonstrando a importância desse instrumento para o financiamento da dívida pública. Além disso, em 2022, foram responsáveis pela aquisição de 44,3% das debêntures colocadas em oferta pública, ratificando o importante papel dessas instituições na captação de recursos das empresas.

4 IMPACTOS SOCIAIS DO MERCADO DE CAPITAIS NO BRASIL

O mercado de capitais, segundo a Anbima (2022), proporciona oportunidades de investimento para a população em geral, democratizando o acesso aos benefícios da economia de mercado. Nesse contexto, as empresas que acessam esse mercado têm maior capacidade de investimento, o que pode resultar em maior produção e expansão de seus negócios, podendo gerar mais empregos diretos e indiretos, impactando positivamente a economia e a sociedade em geral.

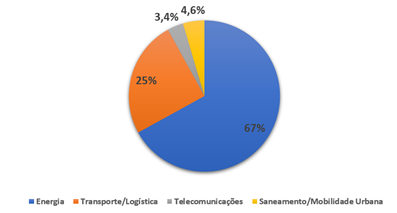

Além disso, pode ajudar a financiar setores estratégicos como o de infraestrutura, que são fundamentais para o desenvolvimento do país. Com mais investimentos, é possível ampliar a capacidade de transporte, energia e comunicações, melhorando a qualidade de vida das pessoas e a competitividade do Brasil. Nesse sentido, um importante instrumento financeiro são as debêntures incentivadas, as quais são títulos privados que possuem isenção de imposto de renda para as pessoas físicas, o que ajudou a democratizar o acesso dos investidores ao mercado de capitais. Com a emissão desse título, as empresas captam recursos para investir em infraestrutura no país, como aeroportos, estradas, portos e iniciativas relacionadas ao agronegócio. Segundo o Ministério da Economia (2022), entre 2012 e outubro de 2022, foram emitidas 554 debêntures incentivadas, sendo 20 para projetos de investimentos e 234 para projetos de infraestrutura, totalizando um volume financeiro de R$ 181 bilhões. Ainda nesse período, a emissão de debêntures incentivadas para projetos de infraestrutura foi dividida em relação às suas finalidades, conforme ilustra a figura 5:

Figura 5: Emissão de debêntures em projetos de infraestrutura – 2012 a 2022

Porém, apesar de todos os benefícios econômicos citados acima, o mercado de capitais também pode trazer impactos sociais negativos para o país, tais como concentração de renda, instabilidade financeira e desigualdade regional.

4.1. Concentração De Renda

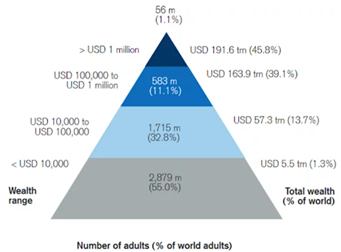

Para elucidar tal contexto, é válido analisar, primeiramente, o estudo feito, em 2020, pelo Credit Suisse (2021), sobre a concentração da riqueza global, relacionando-a com a quantidade de pessoas no intervalo de patrimônio utilizado. Pode-se ressaltar que 1,1% da população mundial, aproximadamente 56 milhões de pessoas, as quais possuem acima de U$D 1 milhão, detêm, juntos, U$D 191,6 trilhões, o que equivale a 45,8% de toda a riqueza acumulada no ano analisado. Ainda nesse cenário, a classe média alta, na qual possui indivíduos com um patrimônio entre U$D 100 mil a U$D 1 milhão, 583 milhões de pessoas, detêm juntos U$D 163,9 trilhões ou 39% do total da riqueza dos adultos. Por fim, vale observar que a maior parte da população global, 55%, cerca de 2,8 bilhões de pessoas, detêm apenas 1,3% da riqueza, demonstrando que não possuem quase nenhum patrimônio, abaixo de U$D 10 mil. Todo esse estudo está graficamente representado na figura 6:

Figura 6: Pirâmide da riqueza global – 2020

Diante desse contexto, o economista Dowbor (2021), doutor em ciências econômicas pela Escola Central de Planejamento e Estatística de Varsóvia, em seu artigo Wealth Inequality In The World, explica a situação elucidada:

“The dramatic increase in inequality in the last decades is easy to understand, since roughly two thirds of the world population can barely make ends meet. This means that they have no means to invest in household wealth accumulation.”

Em face à colocação do professor Dowbor (2021), essa grande disparidade de acumulação de patrimônio pode ser facilmente explicada por um entendimento de que aproximadamente dois terços da população mundial mal conseguem pagar suas despesas, não podendo, consequentemente, acumular riqueza suficiente. No mesmo contexto, ele continua:

“On the other hand, people with a high income have a substantial surplus that allows them to buy their home and not pay rent, or to buy financial instruments that generate more income and accumulated wealth. This generates a snow-ball effect, in the sense that the richer you get, the faster you accumulate”.

Em contrapartida, explica Dowbor (2021), um grupo pequeno de indivíduos com um nível elevado de renda é capaz de, por exemplo, comprar sua própria casa e não pagar aluguel ou investir em instrumentos financeiros que geram mais renda e acumulação de capital. Considerando esse cenário, cria-se um efeito vicioso, no qual quanto mais rico a pessoa se torna, mais rápido acumula patrimônio.

Ademais, esse “financismo” é criticado pelo economista quando afirma que a forma básica de acumulação de capital mudou. Um produtor tradicional de produtos e serviços conseguiria gerar lucro quando reduzisse suas despesas, isso incluiria redução dos salários de seus funcionários, porém, ainda assim, teria gerado empregos, e oferecesse para o seu público-alvo soluções úteis, as quais seriam compradas, e haveria a incidência de tributos, os quais permitiriam que o Estado promovesse políticas públicas e investisse em infraestrutura.

No entanto, a chamada financialized economy, intitulada assim por Ellen Brown (2020), detém a maior parte do dinheiro no sistema. Nesse segundo ”tipo” de economia, os recursos financeiros procuram por rendimentos sem produzir nenhum bem ou serviço. Investidores colocam seu capital em ativos como ações ou valores mobiliários, procuram por planejamentos tributários, a fim de pagar menos tributos e acumulam cada vez mais patrimônio.

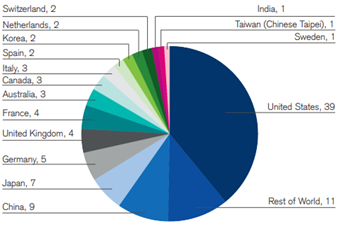

Analisando mais a fundo os dados mencionados na pirâmide, podemos perceber que os Estados Unidos detêm 39% dos milionários no período avaliado, 30% de diferença para o segundo colocado, a China. Para todos países analisados pelo Credit Suisse, a grau de porcentagem dependia de três fatores: o tamanho da população adulta, a média de riqueza e o grau de desigualdade do local, conforme ilustra a figura 7:

Figura 7: Pirâmide da riqueza global – 2020

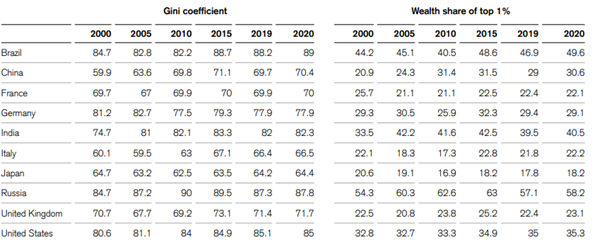

No cenário brasileiro, ainda de acordo com o Credit Suisse (2020), o contexto de desigualdade social não é diferente. Quando se analisa o índice Gini do país, em 2020, o qual, segundo o Instituto de Pesquisa Econômica Aplicada – IPEA, é um indicador usado para medir o grau de concentração de renda em um local, apontando a diferença entre os rendimentos dos mais pobres e dos mais ricos, no qual quanto maior o índice maior a desigualdade, destaca-se que é o maior entre os países analisados, 89, na frente da Índia, Estados Unidos e Rússia. Além disso, é importante ressaltar que 1% da população brasileira detém 49,6% de toda a riqueza do país, ficando atrás só do país russo, onde os mais ricos possuem 58,2%, conforme a tabela 2.

Tabela 2: Desigualdade patrimonial – 2000 a 2020

Diante desse cenário, a concentração de renda é um importante impacto social negativo causado pelo mercado de capitais.

4.2 Instabilidade Econômica-Financeira

4.2.1 Especulações De Curto Prazo

Outra consequência social é a instabilidade financeira causada pelas oscilações de curto prazo dos ativos, VEJA (2022) e pelas especulações que podem afetar a economia real, gerando crises e desemprego, segundo o Investing (2021). Quando se analisa os investidores pessoas físicas, a especulação muitas vezes é representada pelas operações chamadas de Day Trade, as quais se baseiam somente na análise de preços dos ativos, comprando-os e vendendo-os no mesmo dia a fim de obter ganho de capital. Essa prática, segundo a VEJA (2022), nos anos de 2020 e 2021, foi identificada por pelo menos 1 milhão de investidores na B3, o que equivale a um em cada três pessoas atuantes na bolsa de valores. Diante desses cenários, ainda de acordo com a VEJA (2022), os professores da Fundação Getúlio Vargas – FGV, Bruno Giovannetti e Fernando Chague, estudaram no período entre 2013 e 2017 a perfomance financeira de 98.378 adeptos à essa estratégia e concluíram que 99,43% não persistiram na prática após seu primeiro day trade.

Dos que continuaram, 97% perderam dinheiro e menos de 3% obtiveram lucro. Nessa perspectiva, esse tipo de especulação é um importante dilapidador de patrimônio dos indivíduos que sonham em ficar ricos de forma rápida e fácil.

4.2.2 Especulações E Sua Interferência Na Economia Real

Além disso, pode-se analisar a especulação através de perspectivas mais amplas, como seu impacto na economia real em proporções maiores, como na crise econômica de 1929, onde os Estados Unidos, segundo Silva (2022), passavam por um momento pós primeira guerra mundial de muito crescimento econômico, caracterizado por um aumento expressivo e sem regulação de crédito dos bancos americanos para financiar os países europeus, os quais se reconstruíam dos estragos da guerra, e para a população interna, o que fomentava o consumismo desenfreado.

Diante desse cenário de alto desenvolvimento da economia, fomentava-se o investimento em ações, fazendo com que a especulação monetária disparasse. Na década de 1920, de acordo com o Investing (2021), a bolsa de valores de Nova Iorque saiu de 1.000 pontos para aproximadamente 5.500, ratificando o grande volume financeiro injetado no mercado de capitais. No entanto, conforme Silva (2022), essa superprodução não foi acompanhada de aumentos salariais, o que levou a demanda a não acompanhar a quantidade produzida, ocasionando no abalo de esperanças de prosperidade rápida dos detentores de ações de empresas americanas. Com isso, no dia 24 de outubro de 1929, conhecido como a quinta-feira negra, 12 milhões de ações foram postas à venda, fazendo com que a bolsa de Nova Iorque chegasse a perder 11% do seu valor no dia. No período entre 1929 e 1932 a redução do índice foi de 89%. Tal situação é elucidada na figura 8:

Figura 8: Bolsa de Nova Iorque: 1925 – 1940

Além da perda de todo o patrimônio de diversas pessoas físicas, as consequências sociais e econômicas da crise de 1929, segundo Silva (2022), englobam a disparada do desemprego, chegando em 24%, as exportações caíram 50%, o salário médio na indústria caiu na mesma proporção e houve a falência de milhares de pessoas e instituições financeiras. No Brasil, o principal impacto foi evidenciado na exportação de café, pois os Estados Unidos compravam cerca de 80% da mercadoria do país. Dessa forma, o preço do produto despencou, gerando prejuízos imensos para os cafeicultores.

4.3 Desigualdade Regional

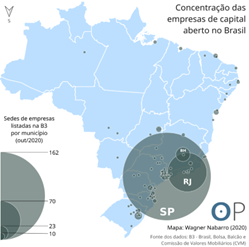

Por fim, podemos destacar ainda a desigualdade regional como impacto social negativo causado pelo mercado de capitais, segundo Nabarro (2020). O mercado financeiro tem a tendência de concentrar seus investimentos nas regiões mais desenvolvidas do país, o que leva a um aumento desse fator cada vez maior.

O mapa da concentração de companhias listadas na B3 mostra que as sedes das empresas de capital aberto, no Brasil, em sua maioria, se localizam na região sudeste do país. Quando essas organizações buscam localizar suas sedes, consideram locais que possam ter acesso de forma ágil à serviços administrativos, financeiros, legais, mão de obra especializada e acesso de forma mais simples a centros financeiros internacionais, conforme elucidado por Nabarro (2020). Isso mostra que há uma seletividade no fluxo de capitais que valoriza mais algumas regiões do que outras, gerando questões como a falta de acesso a serviços básicos, como saúde e educação para a população das regiões menos desenvolvidas. Tal contexto é mostrado na figura 9.

Figura 9: Concentração das empresas de capital aberto no Brasil (2020)

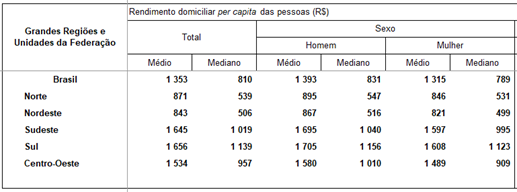

Corroborando com o exposto acima, a partir da análise do estudo feito pelo Instituto Brasileiro de Geografia e Estatística – IBGE (2021) sobre os padrões de vida e distribuição de rendimentos, pode-se ressaltar que o Sul e Sudeste possuem as maiores rendas domiciliares per capita. Em contrapartida, o Nordeste e o Norte ficam com os menores rendimentos, respectivamente, conforme ilustra a tabela 3.

Tabela 3: Rendimento domiciliar per capita – 2021

5 CONSIDERAÇÕES FINAIS

O presente trabalho objetivou elucidar a origem do mercado de capitais no Brasil, os principais instrumentos financeiros utilizados e refletir sobre os impactos sociais gerados pelo desenvolvimento e fomento desse segmento de mercado. É evidente os benefícios causados na economia com uma fonte de captação de recursos alternativa, forte e estruturada para o financiamento do governo e das empresas. No entanto, fica claro que o foco demasiado no rentismo, o qual pode ser explicado como a busca pelo aumento patrimonial através de juros financeiros sem que haja a produção de bens e serviços, pode trazer diversas consequências negativas para a sociedade, como a concentração de renda, desigualdades regionais e especulações financeiras que podem impactar na economia real.

Diante desse contexto, o Estado brasileiro pode considerar algumas ações para uma possível redução dos impactos sociais evidenciados como a realização de uma reforma tributária, unificando e reduzindo os impostos incidentes sobre o consumo, com a substituição de tributos como Programa de Integração Social – PIS, Contribuição para o Financiamento da Seguridade Social – Cofins, Imposto sobre Produtos Industrializados – IPI, Imposto sobre a Circulação de Mercadorias e Serviços – ICMS e Imposto sobre Serviço de Qualquer Natureza – ISS, por um único imposto sobre bens e serviços. Segundo o Instituto de Pesquisa Aplicada – IPEA (2020, apud Folha de S.Paulo, 2020), uma estrutura tributária como essa seria benéfica para 90% da população, pois a tributação no consumo é regressiva, quem tem menos paga proporcionalmente mais, e isso pode ser ratificado observando que os cinco tributos citados acima representam 27%, que implementando essa reforma cairia para 24%, segundo o Instituto, da renda dos 10% mais pobres, enquanto que para os 10% mais ricos o peso é de 10% da renda, o qual subiria para 11%.

Ainda nesse contexto, pode-se considerar um aumento da tributação sobre as heranças e doações. No Brasil, nessas situações, o único imposto incidente é o imposto de transmissão causa mortis e doação – ITCMD, cuja alíquota máxima é de 8%. Segundo o jornal Nexo (2023), nos últimos seis anos, foram declarados à Receita Federal mais de R$ 723 bilhões em herança e doação recebidas, o que representa 10% do PIB de 2020. Ademais, poucas nações como Áustria, Noruega e Suécia não taxam a herança pois já possuem carga tributária acima de 39% do PIB. Em contrapartida, Nexo (2023), as alíquotas máximas, após uma faixa de isenção, de diversos países são, por exemplo: Bélgica – 80%; Coreia do Sul, Suíça e Alemanha – 50%; Japão – 55%; Portugal – 20%. Essa realidade brasileira faz com que o patrimônio seja passado para os herdeiros, muitas vezes sem terem produzido nada para a sociedade para justificar a quantidade de riqueza obtida, promovendo a manutenção da concentração de renda.

Além disso, é válido ressaltar que o Brasil é um dos poucos países onde não há, atualmente, a incidência de tributação sobre os lucros e dividendos distribuídos. Nesse contexto, um exemplo de política de redistribuição de renda, seria considerar uma redução da alíquota de tributação das empresas, de 34%, por ser uma das maiores, quando comparadas com outros países da Organização para a Cooperação e Desenvolvimento Econômico – OCDE, como os Estados Unidos com uma alíquota de 21% de IRPJ ou Reino Unido com 19%, segundo um estudo feito pela Mackenzie (2022), e considerar a possibilidade de instituir uma tributação para os lucros e dividendos a partir de certo valor, podendo ser utilizado, por exemplo o método clássico modificado. Com essa política, evita-se que os mais ricos, donos de empresas, declarem a maior parte de seus rendimentos como isentos, enquanto a maior parcela da população, com salários menores, tenha suas rendas tributadas pelas alíquotas progressivas do imposto.

Segundo Barreto (2018), poucos países, como a Grécia, adotam o mesmo modelo de isenção total dos dividendos como o Estado brasileiro. Em contrapartida, várias nações como Estados Unidos, Áustria, Bélgica, Dinamarca, Japão, Polônia, Portugal, adotam o método clássico modificado, no qual os dividendos são tributados com uma taxa inferior à aplicada a outros rendimentos da pessoa física. O objetivo é compensar parcialmente o imposto pago pela empresa. Locais como a Suíça e Irlanda, são ainda mais rígidos, adotando o método clássico, o qual tributa os dividendos com a mesma alíquota do imposto de renda da pessoa física.

Com essas políticas de distribuição de renda, o governo poderia direcionar esses recursos para educação da população, políticas sociais, saúde e infraestrutura, fomentando o desenvolvimento econômico e social.

Por parte das instituições atuantes no mercado de capitais, cabe incentivar a diversificação do mesmo, de forma a permitir o acesso de empresas de menor porte e de setores menos tradicionais e promover a educação e inclusão financeira, de forma a ampliar o acesso da população aos instrumentos financeiros e aos seus benefícios.

Além disso, pode-se fomentar a criação, por parte das gestoras de recursos, de fundos de investimento em participações, conhecidos como private equities, os quais se caracterizam por aportar recursos financeiros diretamente em empresas não listadas em bolsa de valores, que invistam em negócios de impacto, a fim financiar essas organizações que têm como objetivo principal a solução de um problema social/ambiental. Segundo o BNDES (2021), para que os negócios sejam considerados de impacto devem obedecer a quatro critérios: ter intencionalidade na resolução de problemas sociais; a solução do impacto deve ser a atividade principal do negócio; deve realizar a busca de retornos financeiros operando pela lógica de mercado e deve existir o compromisso com o monitoramento do impacto gerado.

Portanto, ao considerar as ideias abordadas acima, é possível observar alternativas que possam ajudar os formuladores de políticas públicas a lidar com as consequências negativas dos impactos socias do mercado de capitais no Brasil.

6. REFERÊNCIAS

ANBIMA. Ofertas iniciais de ações crescem 344% em 2020.Disponível em:https://www.anbima.com.br/pt_br/noticias/ofertas-iniciais-de-acoes-crescem-344-em-2020.htm – Acesso em 29 de mar. 2023.

ANBIMA. Os impactos positivos do mercado de capitais na economia brasileira. Os Disponível em: https://www.anbima.com.br/data/files/F1/A5/CA/92/5DC46810D74C1468B82BA2A8/PAPER%20MERCADO%20FINANCEIRO%20E%20DE%20CAPITAIS%20DIGITAL_final.pdf Acesso em: 15 de mar. 2023.

BACEN. O papel do Banco Central do Brasil na economia. Disponível em: https://aprendervalor.bcb.gov.br/conteudo/home-ptbr/TextosApresentacoes/FG_Aula%20Magna%20PUC%202022_25.3.22.pdf. Acesso em: 24 de mar.2023.

BARRETO, Gileno. A TRIBUTAÇÃO DOS DIVIDENDOS: ANÁLISE COMPARATIVA DA INCIDÊNCIA DO IMPOSTO DE RENDA DAS EMPRESAS NO BRASIL COM OS PAÍSES MEMBROS DA OCDE.

Disponível em: https://ibdt.org.br/RDTA/a-tributacao-dos-dividendos-analise-comparativa-da-incidencia-do-imposto-de-renda-das-empresas-no-brasil-com-os-paises-membros-da-ocde/. Acesso em: 24 de mar. 2023.

B3. História da Bolsa. (2022 a)

Disponível em: https://www.acervob3.com.br/historia-da-bolsa. Acesso em: 21 de mar. 2023.

B3. Perfil Pessoas Físicas. (2022b)Disponível em: https://www.b3.com.br/pt_br/market-data-e-indices/servicos-de-dados/market-data/consultas/mercado-a-vista/perfil-pessoas-fisicas/perfil-pessoa-fisica/. Acesso em: 22 de mar. 2023.

BROWN, Ellen. A Universal Basic Income Is Essential and Will Work https://www.globalresearch.ca/universal-basic-income-essential-will-work/5710152. Acesso em: 25 de mar. 2023

BNDES. Negócios de impacto: empreendedorismo que transforma. Disponível em: https://agenciadenoticias.bndes.gov.br/blogdodesenvolvimento/detalhe/Negocios-de-impacto-empreendedorismo-que-transforma/. Acesso em: 25 de mar. 2023

CREDIT SUISSE. Disponível em: Global Wealth Report 2021 Credit Suisse Research Institute June 2021, p.17. Acesso em: 23 de mar. 2023.

DOWBOR, Ladislau.Wealth inequality in the world Disponível em: https://dowbor.org/2021/11/wealth-inequality-in-the-world-an-ethical-challenge-source-of-political-instability-and-economic-stagnation.html. Acesso em: 23 de mar. 2023.

FOLHA. Unificar tributos sobre consumo pode reduzir a desigualdade.Disponível em: https://www1.folha.uol.com.br/mercado/2020/01/unificar-tributos-sobre-consumo-pode-reduzir-a-desigualdade-afirma-estudo.shtml. Acesso em: 24 de mar. 2023.

GOV.BR. História do mercado de capitais – Portal do Investidor.

Disponível em: https://www.gov.br/investidor/pt-br/investir/como-investir/conheca-o-mercado-de-capitais/historia-do-mercado-de-capitais. Acesso em: 15 de mar. 2023.

GOV.BR. Boletim Informativo de Debêntures Incentivadas.

Disponível em: https://www.gov.br/economia/pt-br/centrais-de-conteudo/publicacoes/boletins/boletim-de-debentures-incentivadas/2022/spe-me-boletim-debentures-lei-12-431-out-2022.pdf. Acesso em: 23 de mar. 2023.

IBGE. Síntese de indicadores sociais.

Disponível em: https://www.ibge.gov.br/estatisticas/multidominio/condicoes-de-vida-desigualdade-e-pobreza/9221-sintese-de-indicadores-sociais.html. Acesso em: 24 de mar. 2023.

INVESTING. Os maiores colapsos da Bolsa desde a crise de 1929.

Disponível em: https://br.investing.com/analysis/os-maiores-colapsos-da-bolsa-desde-a-crise-de-1929-200445243. Acesso em: 24 de mar. 2023.

IPEA. O que é? – índice de Gini.Disponível em: https://www.ipea.gov.br/desafios/index.php?option=com_content&id=2048:catid=28.Acesso em: 23 de mar. 2023.

MACKENZIE. OCDE: uma análise da tributação de lucros e dividendos em países-membros. Disponível em: https://www.mackenzie.br/fileadmin/ARQUIVOS/Public/6-pos-graduacao/upm-higienopolis/mestrado-doutorado/controladoria_financas_empresariais/2021/JOTA_-_Ana%CC%81lise_Tributac%CC%A7a%CC%83o_pa%C3%ADses_membros_OCDE.pdf. Acesso em: 24 de mar. de 2023.

MINSTÉRIO DA ECONOMIA. Boletim Informativo de Debêntures Incentivadas. Disponível em: https://www.gov.br/economia/pt-br/centrais-de-conteudo/publicacoes/boletins/boletim-de-debentures-incentivadas/2022/spe-me-boletim-debentures-lei-12-431-out-2022.pdf. Acesso em: 24 de mar. 2023.

NEXO. A taxação da herança e a cultura da doação no Brasil.

Disponível em: https://www.nexojornal.com.br/ensaio/2023/01/01/A-taxa%C3%A7%C3%A3o-da-heran%C3%A7a-e-a-cultura-da-doa%C3%A7%C3%A3o-no-Brasil. Acesso em: 24 de mar. 2023.

NABARRO, Wagner. Concentração financeira no Brasil: outra desigualdade; Outras Palavras. Disponível em: https://outraspalavras.net/desigualdades-mundo/concentracao-financeira-no-brasil-outra-desigualdade/. Acesso em: 24 de mar. 2023.

RICO. O que são títulos de crédito privado e como escolher. Disponível em: https://riconnect.rico.com.vc/blog/titulos-credito-privado/. Acesso em 25 de mar. 2023.

SECRETARIA DO TESOURO NACIONAL. Conheça todos os títulos do Tesouro Direto. Disponível em: https://www.tesourodireto.com.br/titulos/tipos-de-tesouro.htm. Acesso em: 24 de mar. 2023.

SILVA, Daniel Neves. “Crise de 1929”; Brasil Escola. Disponível em: https://brasilescola.uol.com.br/historiag/crise29.htm. Acesso em 29 de mar. de 2023.

SUNO. Mercado de capitais: entenda como funciona esse sistema. Disponível em: https://www.suno.com.br/artigos/mercado-de-capitais-conceito/. Acesso em: 23 de mar. 2023.

VEJA. Bolha do day trade definha e leva prejuízos a uma legião de investidores.Disponível em: https://veja.abril.com.br/economia/bolha-do-day-trade-definha-e-leva-prejuizos-a-uma-legiao-de-investidores/. Acesso em: 24 de mar. 2023.

XP. Guia completo sobre Fundos de Investimento: Entenda como aplicar e o que fazer Disponível em: https://conteudos.xpi.com.br/aprenda-a-investir/relatorios/guia-completo-sobre-fundos-de-investimento-entenda-como-aplicar-e-o-que-fazer/#oquesao. Acesso em 29 de mar. 2023.