REGISTRO DOI: 10.5281/zenodo.7895930

Jamisson Luis Farias Graça1

Ozilene Ferreira Batalha2

José Carlos Alves Roberto3

José Roberto Lira Junior4

RESUMO

Introdução – O fluxo de caixa é a principal ferramenta de gestão das finanças de uma empresa, permitindo controlar e analisar entradas e saídas de caixa. Neste contexto, este estudo de caso tem como objetivo analisar os benefícios da adoção do fluxo de caixa para a gestão financeira de um ateliê de costura, com foco no caso específico da Nina e Lo confecções. Objetivo– O objetivo deste estudo de caso é avaliar os benefícios da adoção do fluxo de caixa para a gestão financeira do ateliê de costura Nina e Lo confecções. Buscando-se identificar as principais dificuldades, avaliar os impactos dessa ferramenta e comparar a efetividade da gestão financeira. Metodologia– O estudo de caso foi realizado por meio da análise da gestão financeira do ateliê Nina e Lo confecções, com foco na adoção do Fluxo de caixa como instrumento de gestão financeira. Coletando informações por via de entrevistas junto com a gerência do ateliê e análise de documentos financeiros, como balanços contábeis, extratos bancários e demonstrações de resultados. Resultado– Os resultados indicam que a adoção do fluxo de caixa é fundamental para a melhoria da gestão financeira do ateliê Nina e Lo confecções. Foi identificado que a principal dificuldade na adoção do fluxo de caixa foi a falta de conhecimento técnico dos gestores do ateliê. No entanto, após a adoção da ferramenta, haverá uma melhoria significativa no controle das entradas e saídas de dinheiro, além de uma maior efetividade na tomada de decisões financeiras. Conclusão – Em suma, este estudo de caso permitiu concluir que a adoção do fluxo de caixa é uma ferramenta fundamental para a gestão financeira de um ateliê de costura. A análise realizada indicou que, apesar das dificuldades iniciais, a adoção do fluxo de caixa permitirá uma melhoria significativa na gestão financeira do ateliê Nina e Lo confecções, trazendo benefícios como o aumento do controle e de decisões financeiras mais eficazes.

1. INTRODUÇÃO

O sucesso de qualquer empresa depende da administração financeira, independente do porte ou área em que atuam. Para microempresas, em especial, gerir eficientemente os recursos financeiros pode ser o que determina se a empresa sobrevive e cresce em um mercado atualmente mais competitivo. Assim, o fluxo de caixa tem um papel importante na gestão, pois permite o monitoramento das entradas e saídas relacionados aos recursos de forma organizada, assertiva em tempo hábil. O objetivo deste trabalho é analisar a implementação do fluxo de caixa na administração dos recursos financeiros na microempresa Nina e Lo Confecções.

A microempresa Nina e Lo Confecções é uma empresa familiar, fundada em 2019, situada em Rolandia, uma cidade do Estado do Paraná. Atua no ramo de confecções de roupas tanto feminina quanto masculina, produzindo peças exclusivas e personalizadas para um público-alvo específico. Desde sua fundação, a empresa tem enfrentado desafios financeiros, como falta de capital de giro e dificuldade em controlar seus fluxos de caixa.

A literatura especializada destaca o fluxo de caixa como uma ferramenta que não pode faltar na gestão financeira para empresas de qualquer porte. Ele permite o monitoramento e controle das movimentações dos recursos financeiros, auxilia na tomada de decisões, evita problemas de liquidez e aumenta a chance de prever as receitas e despesas. Além disso, o uso de um fluxo de caixa pode ser de grande ajuda no planejamento financeiro da empresa, porque permite visualizar os fluxos futuros e identificar possíveis mudanças entre o que estava previsto e o que de fato aconteceu.

Utilizou-se no presente artigo o estudo de caso como metodologia, para analisar a implementação do fluxo de caixa como ferramenta rotineira na microempresa Nina e Lo Confecções. Foram realizadas entrevistas com a proprietária da empresa, observações diretas e análise documental, com o objetivo de compreender como a empresa utiliza a ferramenta, as dificuldades existentes e os resultados obtidos.

Os resultados obtidos indicam que o fluxo de caixa a ser implementado na empresa trará benefícios significativos para a gestão financeira, tais como maior controle e visibilidade dos fluxos de recursos, antecipação de problemas de liquidez e tomada de decisões assertivas em tempo hábil. No entanto, também foram identificadas dificuldades na implementação e utilização da ferramenta, como falta de conhecimento técnico e falta de tempo para atualização diária do fluxo.

Diante dos resultados apresentados, conclui-se que a implementação do fluxo de caixa na gestão financeira de microempresas pode ser uma estratégia eficaz para enfrentar o problema encontrado.

1.1 DEFINIÇÃO DO PROBLEMA

As ferramentas controles financeiros servem para medir a saúde da empresa para melhor tomada de decisão. Para prosperar ou ter perspectiva de futuro, essas ferramentas são necessárias, para acompanhamento da situação da empresa. A partir deles serão tomadas decisões como compra, venda, forma de pagamento, capital de giro, proporcionando uma visão clara das possibilidades de negociação e aquisição.

Toda empresa precisa estar ativa no mercado, mas não consegue sem uma boa gestão financeira. No caso das empresas familiares, é exigido ainda maior atenção, onde muitos casos, as finanças profissionais se misturam com a pessoal. Visando uma gestão eficiente se faz necessário que existam controles financeiros, contribuindo na tomada de decisão e sendo definitiva para estabelecer um controle de caixa, de estoque, saber o que se tem a receber e principalmente para planejar as compras.

Com base no que foi exposto, a pergunta é: Qual é o impacto da adoção do fluxo de caixa na gestão financeira do ateliê de costura Nina e Lô confecções e como essa ferramenta pode contribuir para o aumento da eficiência e rentabilidade do negócio?

1.2 DELIMITAÇÕES DO PROBLEMA

Para uma gestão qualitativa de uma empresa, necessita-se atentar-se em todos os campos da empresa, desde a logística, até o financeiro. Considera-se que há interdependência entre os setores, porém, todos os setores são alimentados pelas finanças, através de recursos financeiros para que todos possam existir. Para que a mágica aconteça, o setor financeiro tem que estar alinhado, as informações e a comunicação devem estar bem organizadas.

O Ateliê Nina & Lo não possui todos os registros de suas transações financeiras, não há organização neste sentido, sendo assim quase impossível ter uma visualização real do financeiro da empresa. Será mostrado neste trabalho como organizar um fluxo de caixa com as informações que temos.

O controle financeiro não se resume somente ao fluxo de caixa, porém, pode-se ter uma visão real da situação financeira de uma empresa, e essa será a ferramenta utilizada.

1.3 OBJETIVOS

1.3.1 OBJETIVO GERAL

Fazer análise dos benefícios da adoção do fluxo de caixa para a gestão financeira do ateliê de costura Nina e Lô confecções, tendo em vista identificar como essa ferramenta pode melhorar a eficiência e rentabilidade do negócio.

1.3.2 OBJETIVOS ESPECÍFICOS

A microempresa Nina & Lo Confecções, já possui uma certa carteira de clientes, e mesmo com prestação de serviço que vem sendo feita desde 1993, pode-se dizer que ela é uma empresa nova no mercado contando a partir de 2019 com a criação do seu CNPJ.

Durante esse tempo a empresa vem crescendo em números de clientes, porém o lucro não está acompanhando esse crescimento. Logo foi identificado uma falha no planejamento financeiro da empresa, na qual não existe qualquer ferramenta de planejamento financeiro.

Identificado o problema, tenho como objetivo elaborar um fluxo de caixa projetado para a empresa Nina e Lô Confecções. Para o alcance do objetivo geral proposto neste trabalho, definiram-se os objetivos específicos a seguir apresentados.

● Identificar as principais dificuldades encontradas pelo ateliê Nina e Lô confeccionadas na adoção do fluxo de caixa em sua gestão financeira.

● Analisar os impactos da adoção do fluxo de caixa na previsão de fluxo de caixa do ateliê Nina e Lô confecções.

● Verificar se a adoção do fluxo de caixa contribui para uma melhoria no controle de despesas e receitas do ateliê Nina e Lô confecções.

● Avaliar como a adoção do fluxo de caixa tem auxiliado no monitoramento da saúde financeira do ateliê Nina e Lô confecções.

● Investigar se a adoção do fluxo de caixa tem contribuído para uma melhoria na tomada de decisões financeiras no ateliê Nina e Lô confecções.

● Comparar a efetividade da gestão financeira do ateliê Nina e Lô confecções antes e após a adoção do fluxo de caixa.

1.4 JUSTIFICATIVA

Uma empresa dedicada, organizada e uma gestão financeira boa, pode inovar, tendo maior visão do mercado, e assim conseguir moldar um diferencial e atingir seus objetivos para prosseguir saudavelmente. Uma empresa saudável depende de como é administrada.

Em empresas familiares é comum que misturem as finanças, ou seja, não se sabe sobre os resultados atingidos, por isso fazer a gestão com base em ferramentas financeiras é essencial para o negócio.

Para que o desempenho da empresa em estudo seja bom, necessita-se de uma boa gestão financeira, sabe-se que o sucesso de uma empresa depende de suas finanças, planejamento, análise e controle de suas atividades financeiras e administrativas.

O trabalho em si, tem como objetivo fazer uma análise financeira da empresa, organizar as informações, e elaborar o fluxo de caixa para seja utilizado como uma ferramenta de gestão.

2. FUNDAMENTAÇÃO TEÓRICA

Essa pesquisa embasou-se em autores notórios no quesito gestão e administração financeira, pois somente assim se pode ampliar a visão sobre os conceitos que foram trabalhados e colocados em prática. São os autores Assaf Neto, Chiavenato, Damodaran, Fortuna, Gitman, Higgins, Marques, Maximiano E Tham.

2.1 PLANEJAMENTO

O planejamento é uma das funções mais importantes da administração, uma vez que permite que as organizações alcancem seus objetivos de maneira eficaz e eficiente. Segundo Chiavenato (2014), o planejamento envolve o processo de definir objetivos, estabelecer estratégias e elaborar planos de ação para alcançá-los. O autor ainda destaca que o planejamento deve ser realizado de forma sistemática e contínua, de modo a possibilitar uma adaptação às modificações do ambiente externo.

Outro autor que destaca a importância do planejamento na administração é Maximiano (2019), que define planejamento como “um processo de tomada de decisão sobre o futuro da organização”. Segundo ele, o planejamento deve levar em consideração as informações do ambiente externo e interno da organização, bem como as possibilidades e limitações de recursos disponíveis. O autor ainda diz que o planejamento deve ser flexível o suficiente para se adaptar a mudanças no ambiente e nas condições internas da organização.

Em suma, o planejamento é uma atividade essencial para o crescimento de qualquer organização. Ele permite que as empresas se adaptem às mudanças do ambiente e alcancem seus objetivos de forma eficiente e eficaz. O planejamento deve ser contínuo e flexível, de modo a se adaptar às mudanças do ambiente e às condições internas da organização.

2.2 PLANEJAMENTO FINANCEIRO

O planejamento financeiro é uma das principais atividades da gestão financeira de uma empresa. Ele se refere à elaboração de um plano estratégico que visa maximizar a eficiência dos recursos financeiros da organização, permitindo uma melhor tomada de decisões e garantindo a continuidade das operações. Nesse sentido, é importante que a empresa estabeleça objetivos financeiros claros e definidos, além de identificar quais recursos financeiros serão necessários para alcançá-los.

Segundo Gitman (2017), o planejamento financeiro pode ser dividido em duas etapas: o planejamento de curto prazo e o de longo prazo. O planejamento de curto prazo envolve a gestão do fluxo de caixa, controle de custos e despesas, estoques e contas a receber e a pagar. Já o planejamento de longo prazo envolve as metas financeiras a longo prazo, análise de viabilidade de investimentos, estruturação de capital e planejamento tributário.

Nesse contexto, é importante que a empresa tenha um orçamento bem estruturado para o planejamento financeiro. Segundo Assaf Neto (2016), o orçamento empresarial é uma importante ferramenta para a gestão financeira, permitindo que a empresa estabeleça objetivos financeiros, faça previsões de receitas e despesas, e controle o fluxo de caixa. O autor ainda destaca que o orçamento empresarial deve ser elaborado com base em informações confiáveis, de forma que os dados sejam precisos e confiáveis para a tomada de decisões.

No entanto, é importante destacar que o planejamento financeiro não se resume apenas à elaboração de um orçamento ou análise de fluxo de caixa. Ele também envolve a gestão do risco financeiro, controle de custos e despesas, estruturação de capital e planejamento tributário.

Dessa forma, conclui-se que o planejamento financeiro é fundamental para a gestão financeira de uma empresa, e que permite que a organização alcance seus objetivos de curto e longo prazo. O uso de ferramentas como o orçamento empresarial e a análise de fluxo de caixa, juntamente com a gestão de risco financeiro, controle de custos e despesas, estruturação de capital e planejamento tributário, são essenciais para poder garantir a continuidade e sucesso da empresa no mercado.

2.3 GESTÃO FINANCEIRA

Esse tipo de gestão é uma das áreas mais importantes em qualquer organização, e envolve a administração dos recursos financeiros, visando um grande retorno sobre o investimento e reduzir os riscos. Porém, é necessário que os gestores estejam familiarizados com alguns conceitos fundamentais de gestão financeira, que são abordados por diversos autores da atualidade.

Lawrence J. Gitman, autor de “Princípios de Administração Financeira”, defende a importância da análise financeira para tomar decisões de investimento e financiamento. Ele afirma que “a análise financeira é essencial para avaliar o desempenho financeiro de uma empresa e determinar sua capacidade de cumprir suas obrigações financeiras” (Gitman, 2017).

Aswath Damodaran, autor de “Finanças Corporativas: Teoria e Prática”, destaca a importância do custo de capital como medida do custo de financiamento de uma empresa. Ele argumenta que “o custo de capital reflete a taxa de retorno que os investidores exigem para investir na empresa, e é uma medida importante do custo de financiamento da empresa” (Damodaran, 2018).

Eduardo Fortuna, autor de “Mercado Financeiro: Produtos e Serviços”, destaca a importância da diversificação para minimizar os riscos de investimento. Segundo ele, “a diversificação é uma estratégia importante para minimizar os riscos de investimento, pois investir em vários ativos ou classes de ativos pode reduzir a volatilidade da carteira” (Fortuna, 2015).

Joseph Tham, autor de “Gestão Financeira Internacional”, enfatiza a importância da gestão do risco cambial para as empresas que atuam em mercados internacionais. Ele destaca que “a gestão do risco cambial é essencial para proteger as empresas contra as flutuações cambiais, que podem afetar negativamente os resultados financeiros” (Tham, 2016).

Robert C. Higgins, autor de “Análise Financeira: Fundamentos e Estratégias”, destaca a importância da análise das demonstrações financeiras para avaliar a saúde financeira de uma empresa. Ele afirma que “a análise das demonstrações financeiras é uma ferramenta valiosa para avaliar a saúde financeira de uma empresa, identificar tendências e tomar decisões de investimento e financiamento” (Higgins, 2018).

Em resumo, esses autores enfatizam a importância do planejamento financeiro de longo prazo, da análise financeira, do custo de capital, da diversificação, da gestão do risco cambial e da análise das demonstrações financeiras para uma gestão financeira eficaz. Esses conceitos são essenciais para que os gestores possam tomar decisões financeiras bem embasadas e maximizar o retorno sobre o investimento.

Além disso, é importante ressaltar que a gestão financeira está em constante evolução, acompanhando as mudanças nos mercados e na economia global. Por isso, é fundamental que os gestores estejam sempre atualizados com as novas tendências e práticas em gestão financeira.

2.3.1 FLUXO DE CAIXA

O fluxo de caixa é uma das principais ferramentas da gestão financeira, que permite controlar as entradas e saídas de dinheiro em uma empresa. Com o uso dessa ferramenta, os gestores podem tomar decisões mais assertivas e evitar surpresas desagradáveis no futuro.

Conforme Gitman (2017), o fluxo de caixa é o registro das movimentações financeiras de uma empresa em um determinado período. Com ele, é possível identificar a origem e o destino dos recursos financeiros, bem como controlar o saldo disponível em caixa.

Higgins (2018) ressalta que o fluxo de caixa também é uma ferramenta importante para a análise de investimentos em projetos de longo prazo. Com ele, é possível verificar a viabilidade financeira do projeto e calcular o valor presente líquido, o retorno sobre o investimento e outros indicadores financeiros relevantes.

Portanto, é fundamental que os gestores utilizem o fluxo de caixa como ferramenta de gestão financeira, para garantir uma administração eficiente dos recursos da empresa e garantir a sua sustentabilidade financeira a longo prazo.

2.3.1.1 Modelo de fluxo de caixa

O modelo de fluxo de caixa é uma ferramenta importante para a gestão financeira de uma empresa. Existem diferentes modelos de fluxo de caixa que podem ser utilizados, cada um com suas particularidades e finalidades específicas.

Marques e Braga (2019) mencionam o modelo de fluxo de caixa operacional, que é utilizado para analisar as atividades operacionais da empresa e avaliar a capacidade de geração de caixa dessas atividades. Esse modelo é importante para identificar possíveis problemas de gestão financeira na empresa.

É importante ressaltar que a escolha do modelo de fluxo de caixa a ser utilizado depende das necessidades específicas da empresa e dos objetivos da gestão financeira. A utilização adequada desses modelos pode auxiliar na tomada de decisões financeiras mais acertadas e na melhoria da saúde financeira da empresa.

2.3.2 Fluxo de Caixa Projetado

O Fluxo de Caixa Projetado é uma ferramenta importante para a gestão financeira de uma empresa, pois permite a antecipação de receitas e despesas futuras e, consequentemente, auxilia na tomada de decisão. O Fluxo de Caixa Projetado é uma ferramenta que permite ao gestor financeiro prever as entradas e saídas de dinheiro em um determinado período.

Assaf e Lima (2017) enfatizam que o Fluxo de Caixa Projetado é uma ferramenta indispensável para a gestão financeira de empresas de pequeno, médio e grande porte, pois permite a análise da capacidade de pagamento, a antecipação de necessidades de recursos e a identificação de oportunidades de investimento.

Dessa forma, pode-se concluir que o Fluxo de Caixa Projetado é uma ferramenta essencial para a gestão financeira de uma empresa, pois permite a antecipação de receitas e despesas futuras, auxiliando na tomada de decisão, na análise da capacidade de pagamento e no planejamento financeiro de longo prazo.

2.3.3 FLUXO DE CAIXA DESCONTADO

O FCD (Fluxo de Caixa Descontado) é uma ferramenta utilizada na gestão financeira para estimar o valor presente de um fluxo de caixa futuro, considerando a taxa de desconto que representa o custo de oportunidade do investimento. O FCD é uma técnica importante de análise de projetos de investimento, pois considera o valor temporal do dinheiro e o risco envolvido nas projeções de fluxo de caixa.

Segundo Gitman (2017), o FCD é uma técnica que permite avaliar o valor presente de um projeto de investimento, descontando os fluxos de caixa futuros pelo custo de capital da empresa. O autor destaca que essa técnica é especialmente útil para projetos que geram fluxos de caixa desiguais ao longo do tempo e para projetos com alto risco.

Para Assaf Neto (2016), o FCD é uma técnica que utiliza uma taxa de desconto para trazer os fluxos de caixa futuros ao valor presente. O autor destaca que essa técnica é muito utilizada em projetos de investimento, pois permite avaliar a viabilidade econômica e financeira do projeto, considerando o custo de capital da empresa.

Em resumo, o FCD é uma técnica importante na análise de projetos de investimento, pois leva em consideração o valor temporal do dinheiro, o risco do projeto e o custo de oportunidade do investimento. Essa técnica permite avaliar a viabilidade econômica e financeira do projeto, compará-lo com outras opções de investimento e tomar decisões de investimento mais informadas e precisas.

2.3.4 FLUXO DE CAIXA OPERACIONAL

Esse é um dos principais indicadores financeiros utilizados pelas empresas na gestão de seus negócios. Ele permite a avaliação da saúde financeira do negócio e ajuda a identificar possíveis problemas e oportunidades de melhoria.

Nesse sentido, Assaf Neto (2016) também destaca a relevância do fluxo de caixa operacional para a gestão financeira das empresas, especialmente para aquelas que buscam uma gestão mais eficiente dos recursos financeiros. Ele ressalta que o fluxo de caixa operacional permite avaliar a efetividade das atividades operacionais da empresa e sua capacidade de gerar recursos financeiros de forma sustentável.

Por fim, o fluxo de caixa operacional também é uma ferramenta importante para a gestão financeira de empresas de pequeno e médio porte, uma vez que permite uma visão mais clara sobre as fontes e usos de recursos financeiros. Eles ressaltam que a utilização do fluxo de caixa operacional pode auxiliar essas empresas na tomada de decisões financeiras mais assertivas e no aumento da eficiência financeira.

2.3.5 Fluxos de caixa diário

O fluxo de caixa diário é uma ferramenta que permite o acompanhamento do movimento financeiro de uma empresa de forma mais precisa e frequente. Com a utilização do fluxo de caixa diário, é possível identificar variações no saldo de caixa e, consequentemente, tomar medidas corretivas de forma mais ágil.

Para Alves (2016), o fluxo de caixa diário é importante porque possibilita um acompanhamento constante da situação financeira da empresa, identificando de forma mais ágil as oportunidades e os riscos. O autor destaca que essa ferramenta deve ser utilizada em conjunto com outras análises financeiras, como a análise de indicadores e a elaboração de projeções financeiras.

Segundo o autor, o acompanhamento diário do fluxo de caixa permite a elaboração de projeções financeiras mais acuradas, o que contribui para a tomada de decisões mais assertivas.

Assaf Neto (2010) destaca que a gestão das despesas é igualmente importante, uma vez que pode impactar diretamente a lucratividade da empresa. É necessário que a empresa tenha um controle eficiente de seus gastos, buscando reduzir custos e otimizar recursos, sem comprometer a qualidade dos produtos ou serviços oferecidos. Além disso, é importante que a empresa esteja atenta às despesas não relacionadas à sua atividade principal, como as despesas financeiras, para evitar que esses custos comprometam o resultado final.

Em suma, a gestão eficiente das receitas e despesas é fundamental para a sustentabilidade financeira das empresas. É essencial que as empresas possuam um sistema de controle e registro das receitas e despesas, bem como um planejamento detalhado, para que possam identificar possíveis problemas e oportunidades de crescimento, garantindo assim a sua sobrevivência e sucesso no mercado.

2.3.6 Custos fixos e variáveis

Os custos são um dos principais elementos que compõem a estrutura de uma empresa, e a sua correta gestão pode ser determinante para o sucesso ou fracasso de um negócio. Nesse contexto, os custos podem ser classificados em fixos e variáveis, cada um com suas características e importância na análise financeira das empresas.

Assaf Neto (2010) destaca que a identificação e gestão correta dos custos fixos e variáveis é essencial para a tomada de decisões, pois permite que os gestores tenham uma visão clara do ponto de equilíbrio do negócio, ou seja, o momento em que as receitas são iguais aos custos totais, permitindo a definição do preço de venda adequado e a análise de alternativas de redução de custos.

Dessa forma, a correta identificação e gestão dos custos fixos e variáveis é essencial para a tomada de decisões e análise financeira das empresas, sendo fundamental na definição do ponto de equilíbrio, na análise de projetos de investimento e na elaboração de orçamentos empresariais.

2.3.7 Despesas operacionais

As despesas operacionais são aquelas relacionadas às atividades diárias da empresa, incluindo a produção, venda e administração. Essas despesas são diferentes dos custos, que estão diretamente ligados à produção de bens ou serviços.

Segundo Assaf Neto (2010), as despesas operacionais incluem despesas com pessoal, material de escritório, despesas com vendas, entre outras. Esses gastos são considerados como despesas, pois não estão diretamente relacionados com a produção de bens ou serviços.

Gitman (2012) destaca que o controle das despesas operacionais é fundamental para a saúde financeira da empresa, pois elas representam uma parcela significativa dos gastos totais. Ele também menciona que a redução desses gastos pode contribuir para aumentar a rentabilidade da empresa.

Em resumo, as despesas operacionais são uma parte essencial da gestão financeira da empresa, e seu controle eficiente pode contribuir significativamente para o sucesso do negócio.

2.3.8 Controle de estoque

O controle de estoque é um processo essencial para a gestão eficiente de uma empresa. Ele permite o acompanhamento do fluxo de materiais e produtos, garantindo que as demandas dos clientes sejam atendidas e evitando prejuízos com excessos de estoque ou falta de produtos para venda. Nesse sentido, o autor Assaf Neto (2010) destaca a importância do controle de estoque operacional como um dos principais aspectos a serem considerados na gestão financeira de uma empresa.

2.3.9 Controle de caixa

O controle de caixa operacional é essencial para a gestão financeira das empresas, pois permite acompanhar e avaliar a movimentação dos recursos financeiros no dia a dia do negócio. Segundo Assaf Neto (2010), o controle de caixa operacional consiste em registrar e monitorar todas as entradas e saídas de dinheiro da empresa, incluindo as receitas provenientes das vendas e as despesas com salários, fornecedores, aluguel, entre outras.

Para Gitman (2012), o controle de caixa operacional deve ser feito de forma integrada com o controle de estoque, pois ambos estão interligados e podem influenciar o desempenho financeiro da empresa. O autor ainda destaca a importância de se adotar ferramentas de controle eficientes, como softwares de gestão financeira e planilhas eletrônicas, para garantir a precisão e a agilidade na tomada de decisões.

2.3.10 Controle de banco

O controle de banco é uma atividade essencial para a gestão financeira de uma empresa, uma vez que permite acompanhar as movimentações financeiras e manter a saúde financeira da organização. Segundo Gitman (2012), o controle bancário consiste em registrar todas as entradas e saídas de recursos em uma conta bancária específica da empresa, a fim de monitorar os saldos e evitar a falta de liquidez.

O registro das operações bancárias também é fundamental para a conciliação bancária, que é um processo de verificação das movimentações financeiras registradas no extrato bancário com as informações contábeis da empresa. A conciliação bancária é uma prática que ajuda a identificar inconsistências nas operações bancárias e evita erros contábeis, garantindo a confiabilidade das informações financeiras da empresa.

Além disso, o controle de banco pode ser utilizado para a gestão do fluxo de caixa da empresa, pois permite acompanhar as entradas e saídas de recursos em tempo real. Conforme Assaf Neto (2010), o fluxo de caixa é um instrumento essencial para a gestão financeira da empresa, pois ajuda a antecipar necessidades de financiamento e a tomar decisões estratégicas com base em informações financeiras confiáveis.

Por fim, o controle de banco também pode ser utilizado para a gestão de pagamentos, uma vez que permite acompanhar as datas de vencimento das obrigações financeiras da empresa. A gestão de pagamentos é uma prática importante para manter a saúde financeira da empresa, evitando atrasos e juros em pagamentos e mantendo um bom relacionamento com fornecedores e clientes.

2.3.11 Controle de contas a receber e a pagar

O controle de contas a receber e a pagar é uma das atividades mais importantes da gestão financeira de uma empresa, pois garante a saúde do fluxo de caixa e a continuidade das operações. Segundo Gitman (2012), o controle de contas a receber é fundamental para a empresa ter certeza de que receberá os valores devidos pelos seus clientes. O autor ainda enfatiza que esse controle permite que a empresa identifique e tome medidas para lidar com atrasos nos pagamentos, evitando assim impactos negativos no fluxo de caixa.

Assaf Neto (2010) também destaca a importância do controle de contas a pagar, pois permite que a empresa tenha um panorama das suas obrigações financeiras, evitando atrasos nos pagamentos e a cobrança de juros e multas. O autor ainda ressalta que o controle de contas a pagar é fundamental para a tomada de decisões de investimentos e financiamentos, pois permite que a empresa saiba qual é o seu nível de endividamento e sua capacidade de pagamento.

O controle efetivo dessas contas permite que a empresa tenha um planejamento financeiro mais preciso, uma vez que as entradas e saídas de recursos podem ser previstas com maior acurácia. Além disso, o controle de contas a receber e a pagar é uma das ferramentas mais importantes para o controle das despesas operacionais da empresa, pois permite a antecipação e o planejamento de despesas futuras.

2.3.12 Análise financeira

A análise financeira operacional é uma ferramenta fundamental para o acompanhamento e avaliação da saúde financeira de uma empresa. Essa análise envolve a avaliação de diversos indicadores financeiros, como lucratividade, rentabilidade e liquidez, que permitem ao gestor identificar oportunidades de melhoria e tomar decisões estratégicas.

Segundo Assaf Neto (2010), a análise financeira permite “conhecer a real situação da empresa, identificando pontos fortes e fracos, bem como as causas dessas situações”. Já Gitman (2012) destaca que “a análise financeira fornece informações importantes para a tomada de decisão, como a capacidade de pagamento de dívidas, a rentabilidade dos investimentos e a eficiência na utilização dos recursos financeiros”.

Dentre os indicadores financeiros mais utilizados na análise financeira operacional, destacam-se a margem de lucro, o retorno sobre o patrimônio líquido, o índice de liquidez e o índice de endividamento.

Além desses indicadores, a análise financeira operacional também pode envolver a elaboração de projeções financeiras, como o fluxo de caixa projetado e o orçamento empresarial.

Em resumo, a análise financeira operacional é uma ferramenta crucial para a gestão financeira de uma empresa, permitindo ao gestor tomar decisões mais assertivas e planejar suas atividades de forma mais eficiente.

2. PLANEJAMENTO FINANCEIRO

2.4.1 Objetivo da análise financeira

A análise financeira é uma técnica utilizada pelos gestores para avaliar a situação financeira da empresa e auxiliar na tomada de decisão. De acordo com Gitman (2012), o objetivo da análise financeira é fornecer informações que permitam ao gestor avaliar a eficiência da empresa em utilizar seus recursos financeiros e identificar pontos de melhoria.

Uma das principais finalidades da análise financeira é avaliar a capacidade da empresa em gerar lucro e fluxo de caixa. Conforme Assaf Neto (2010), essa análise pode ser realizada por meio da avaliação dos indicadores de rentabilidade, como o retorno sobre o patrimônio líquido (ROE) e o retorno sobre o ativo (ROA), bem como do fluxo de caixa operacional.

Dessa forma, pode-se afirmar que o objetivo da análise financeira é fornecer informações relevantes aos gestores para auxiliá-los na tomada de decisão. Essas informações podem incluir a avaliação da capacidade da empresa em gerar lucro e fluxo de caixa, a identificação de riscos financeiros, a elaboração de estratégias para minimizá-los e a comparação do desempenho da empresa com seus concorrentes.

3. METODOLOGIA

O estudo de caso é uma metodologia de pesquisa que consiste na análise aprofundada de um ou mais casos específicos, com o objetivo de compreender um fenômeno complexo e real em seu contexto. É uma abordagem utilizada em diversas áreas do conhecimento, incluindo a gestão financeira, e pode ser utilizada para analisar tanto empresas quanto indivíduos.

No caso específico do tema “Os benefícios da adoção do fluxo de caixa para a gestão financeira de um ateliê de costura: um estudo de caso em Nina e Lô confecções”, a metodologia de estudo de caso seria a mais indicada para a coleta e análise de dados, uma vez que permite uma análise detalhada da realidade do ateliê, considerando suas particularidades e contextos específicos. Para realizar o estudo de caso, seria necessário seguir algumas etapas, tais como:

Definição do objeto de estudo: neste caso, o objeto de estudo seria o ateliê Nina e Lô confecções e sua gestão financeira, com foco na adoção do fluxo de caixa como ferramenta de gestão financeira.

Coleta de dados: a coleta de dados pode ser realizada por meio de diversas fontes, tais como entrevistas, observação direta, análise de documentos e registros, entre outras. Neste caso, seria importante entrevistar os gestores do ateliê e analisar documentos financeiros, como balanços contábeis, extratos bancários e demonstrações de resultados.

Análise dos dados: a análise dos dados coletados pode ser realizada por meio de diversas técnicas, tais como análise de conteúdo, triangulação, análise estatística, entre outras. Neste caso, seria importante identificar as principais dificuldades na adoção do fluxo de caixa, avaliar os impactos dessa ferramenta na gestão financeira do ateliê e comparar a efetividade da gestão financeira antes e após a adoção do fluxo de caixa.

Elaboração do relatório: o relatório final deve apresentar uma síntese dos dados coletados e análises realizadas, além de uma conclusão sobre os benefícios da adoção do fluxo de caixa para a gestão financeira do ateliê Nina e Lô confecções. O relatório também pode incluir recomendações para futuras implementações e melhorias na gestão financeira do ateliê.

4. EMPRESA

A Nina e Lo Confecções é uma empresa familiar, situada em Rolandia, uma cidade do Estado do Paraná. Atua no ramo de confecções de roupas tanto feminina quanto masculina, produzindo peças exclusivas e personalizadas para um público-alvo específico. Mas sua história se inicia nos anos 90, quando a mãe da atual dona, abriu um pequeno espaço para pequenos reparos de roupa, para garantir uma renda extra.

Logo os pequenos reparos se tornaram confecções de roupas, onde o produto que mais vendiam era os vestidos para festas de debutantes e casamentos. Assim começou o ramo de confecção de roupas para algumas lojas.

Porém somente em 2019, com a atual gestora, que foi adquirido um CNPJ, elevando o tipo de clientes em outro nível.

Atualmente mãe e filha tomam conta do negócio.

Figura 01: Espaço de trabalho

Fonte: (Dados do pesquisador, 2022).

Desde sua fundação, a empresa sempre tem enfrentado desafios financeiros, como falta de capital de giro e dificuldade em controlar seus fluxos de caixa, ainda mais por se tratar de uma empresa familiar.

4.1 Dados da Empresa

Denominação: Janaina Farias Graça (IMEI)

Nome Fantasia: Nina & Lo

Constituição: Empresa individual (industrial e/ou comercial) – com uma única pessoa; Atividade Principal:

14.12-6-02 – Confecção, sob medida, de peças do vestuário, exceto roupas íntimas Atividades Secundárias:

95.29-1-99 – Reparação e manutenção de outros objetos e equipamentos pessoais e domésticos não especificados anteriormente

47.81-4-00 – Comércio varejista de artigos do vestuário e acessórios

14.12-6-03 – Facção de peças do vestuário, exceto roupas íntimas

14.12-6-01 – Confecção de peças de vestuário, exceto roupas íntimas e as confeccionadas sob medida

14.13-4-03 – Facção de roupas profissionais

13.40-5-99 – Outros serviços de acabamento em fios, tecidos, artefatos têxteis e peças do vestuário

Porte: Microempresa (MEI) – Comércio/Serviço Localização: Rolândia, PR

Principais insumos: Tecidos, linhas, papel e etc.

Principais produtos: Fantasias, roupas de festas, roupas masculinas e femininas.

Principais clientes: Lojas de fantasias, escolas, fábricas e público em geral.

Principais concorrentes: Fantasias Super. / Rose Ateliê.

5. APRESENTAÇÃO E ANÁLISE DOS DADOS

Como citado, não existe arquivamento de documentos, apenas alguns orçamentos antigos, tudo funciona de maneira informal, sem contrato, compras de material sem notas e etc.

Por isso, o processo de criação do fluxo de caixa está de certa forma tomando forma em pequenos passos.

Visando o problema de falta de planejamento financeiro da Nina e Lo Confecções, foi feita uma pesquisa voltada para a solução em fluxo de caixa, dentro da realidade da empresa.

Hoje com um mundo envolto em tecnologia foi apresentado as seguintes soluções em forma de sistemas computacionais;

• Sistema On-line Hiper.

• Sistema Sigma.

• Sistema e-gestor.

• Planilha Excel.

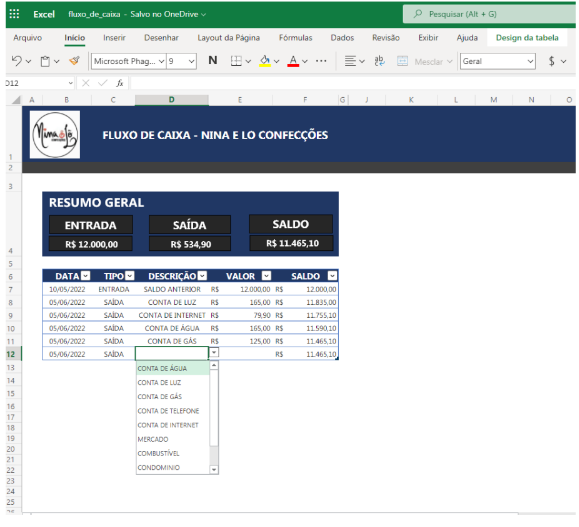

Por ser uma microempresa, a gestora da empresa decidiu utilizar uma planilha no Software Microsoft Office Excel. Utilizando o recurso de uma conta Microsoft gratuita, a empresa consegue registrar, editar e acompanhar de forma on-line o seu fluxo de caixa simples, utilizando informações básicas como entrada (valor recebido), saída (valor usado para compras e pagamentos de contas) e calculando automaticamente o saldo, pode ser acrescentado futuramente gráficos e outra funcionalidades.

Figura 02: planilha Excel

Fonte: De autoria própria

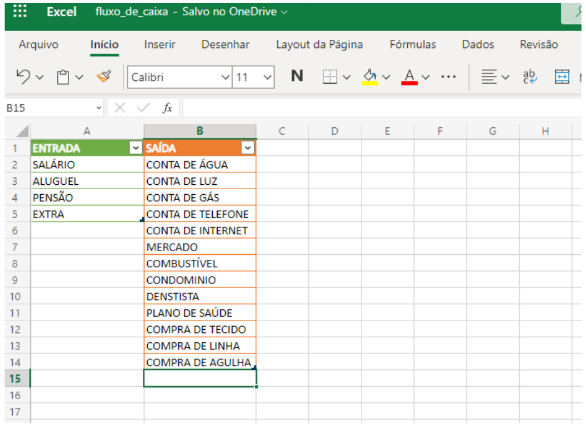

Possui uma base de tipos de contas para melhor registro.

Figura 03: planilha Excel

Fonte: De autoria própria

Aqui serão registradas as entradas e saídas do fluxo de caixa, classificando e validando cada uma delas para que fiquem padronizadas.

Figura 04: planilha Excel

Fonte: De autoria própria

Essa parte sendo como resumo geral do fluxo de caixa, podemos analisar melhor os valores totais de entrada e saída e com os dados padronizados dentro do processo de fluxo de caixa da empresa.

6. CONSIDERAÇÕES FINAIS

Após concluir este estudo, foi possível demonstrar os conhecimentos sobre gestão financeira, incluindo sua conceituação e aplicabilidade na Nina & Lo. Verificou-se que isso ajudará a empresa a ter um melhor controle financeiro e a se manter mais organizada, preparando-a para possíveis ampliações em 2023.

Foi também possível identificar controles financeiros que contribuirão para o planejamento de curto, médio e longo prazo, além de permitir investimentos na estrutura da empresa. Com a implementação de indicadores financeiros, foi possível analisar a empresa de forma mais ampla e tomar decisões futuras, incluindo a possibilidade de expandir a loja com a inclusão de um setor infantil.

Ao revisar as planilhas utilizadas pela empresa, foi identificada a necessidade de um plano estratégico para reduzir o volume e os valores do estoque, aumentar as vendas e induzir pagamentos à vista e no cartão com prazos menores para aumentar a lucratividade.

Os objetivos deste estudo foram alcançados satisfatoriamente, pois não existia um controle utilizado anteriormente devido à falta de informações necessárias. Com a implementação de um controle, foi possível ter uma visão mais clara e eficiente da situação, o que permitirá um plano de aprimoramento para corrigir os problemas identificados. Essa melhoria contribuirá para o crescimento e prosperidade da empresa e agregou mais conhecimento ao autor sobre a importância da aplicação rigorosa de controles financeiros.

Os estudos de melhoria serão continuados com a implantação de um sistema informatizado para unificar os lançamentos e o preenchimento contínuo de planilhas que fornecerão suporte para informações paralelas, contribuindo para uma melhor administração da Nina & Lo e impulsionando seu crescimento.

Foi possível atender aos objetivos deste estudo, incluindo a implantação e análise do fluxo de caixa, cujos resultados estão expostos no trabalho. Identificaram-se a falta de um controle financeiro e na empresa foi implantado um fluxo de caixa que auxiliará na tomada de decisões.

Em conclusão, este estudo não se esgota aqui, pois em uma microempresa, as ferramentas de gestão são de fundamental importância e sempre há possibilidade de novos estudos que agreguem mais conhecimento para uma melhor administração da Nina & Lo.

7. CONCLUSÃO

As micro e pequenas empresas são importantes para a economia do país, elas são responsáveis por gerar novos empregos, porém a competitividade no mercado atual se faz necessário uma gestão mais aprimorada, para se manter presente nesse mercado.

O mundo vem passando por várias mudanças, e isso ocorre com certa rapidez e por esse motivo, os empresários estão se preocupando em cada vez mais normatizar os procedimentos e informações de suas empresas, para serem mais ágeis e precisas, transformando-se assim em empresas mais competitivas para sobreviver no mercado atual.

Neste trabalho buscou-se verificar qual as vantagens da ferramenta fluxo de caixa para projeção de resultados financeiros futuros e a sua importância para a empresa. Ficou explícito que o fluxo de caixa pode sim, trazer uma série de vantagens, e algumas delas são;

Em determinado período demonstrar as entradas e saídas de recursos da empresa, assim podendo identificar o saldo disponível por dia.

Disponibilidade de tempo hábil ao gestor na identificação de sobra ou falta recursos para saldar seus compromissos.

Possibilidade de projeção futura da empresa.

O fluxo de caixa é uma ferramenta importante pois nos dá esta agilidade, rapidez, qualidade e veracidade na apresentação das informações registradas nele, o que na hora da tomada de decisão é importante. Mesmo que sendo usado de forma simples, registrando a informação em uma planilha de Excel, o fluxo de caixa também nos permite planejar, controlar, coordenar e dirigir os recursos financeiros da empresa dentro de um período determinado.

Conclui-se então, que uma empresa que utiliza a ferramenta de fluxo de caixa de forma estratégica, tem uma empresa saudável hoje, podendo sempre que necessário buscar por outros caminhos com antecedência para se manter no mercado competitivo.

8. REFERÊNCIAS

ALVES, J. A. Gestão financeira: uma abordagem prática. São Paulo: Atlas, 2016.

ASSAF NETO, A. Finanças corporativas e valor. São Paulo: Atlas, 2016.

ASSAF NETO, A. Estrutura e análise de balanços: um enfoque econômico-financeiro. 10. ed. São Paulo: Atlas, 2010.

ASSAF, A.; LIMA, F. G. Curso de administração financeira: ênfase em aplicações e casos nacionais. 6. ed. São Paulo: Atlas, 2017.

CHIAVENATO, I. Introdução à teoria geral da administração. 9. ed. Rio de Janeiro: Elsevier, 2014.

DAMODARAN, A. Finanças corporativas: teoria e prática. 2. ed. Porto Alegre: Bookman Editora, 2018.

FORTUNA, E. Mercado financeiro: produtos e serviços. 16. ed. Rio de Janeiro: Qualitymark Editora, 2015.

GITMAN, L. J. Princípios de administração financeira. 13. ed. São Paulo: Pearson, 2017.

HIGGINS, R. C. Análise financeira: fundamentos e estratégias. 2. ed. Porto Alegre: Bookman Editora, 2018.

MARQUES, L. C.; BRAGA, M. J. Gestão financeira empresarial. São Paulo: Saraiva Educação, 2019.

MAXIMIANO, A. C. A. Teoria geral da administração: da revolução urbana à revolução digital. 9. ed. São Paulo: Atlas, 2019.

THAM, J. Gestão financeira internacional. São Paulo: Saraiva Educação,

1Graduando do curso de Administração.

ORCID: https://orcid.org/0009-0007-3144-0673

CARGO: Estudante.

EMAIL: jamissonluis@gmail.com

2Graduanda do curso de Administração.

ORCID: https://orcid.org/0009-0007-9991-1312

CARGO: Estudante

EMAIL: ozilenefb.adm@gmail.com

3Mestre em Engenharia de produção. Especialista Logística empresarial.

Graduado em Administração com Ênfase em Marketing.

ORCID: https://orcid.org/0000-0001-9953-8342

CARGO: Professor de Ensino Superior

EMAIL: jose.roberto@fametro.edu.br

4Mestrado em Engenharia Industrial pela Universidade do Minho (Portugal).

Revalidado pela Universidade Federal do Rio de Janeiro.

ORCID: https://orcid.org/0000-0003-4387-2581

EMAIL: jose.junior@fametro.edu.br