REGISTRO DOI: 10.5281/zenodo.7274258

Júlia Vitória Barrozo da Silva Duarte Ricciotti1

Vera Mônica Queiroz Fernandes Aguiar2

RESUMO

O presente artigo tem como objetivo o estudo da possibilidade de haver lavagem de dinheiro através do Sistema Bitcoin. Sendo assim, em um primeiro momento é apresentado o funcionamento do Bitcoin e suas características que o possibilitam para praticar do crime de lavagem de dinheiro em ambiente virtual, e para isso são apresentadas considerações sobre a lavagem de dinheiro. Logo em seguida, é realizado um estudo das legislações internacional e nacional que visam o combate do referido ilícito. Desta forma este artigo contribui para análise de uma possível regulamentação das criptomoedas visando coibir a lavagem de capital em ambiente virtual.

Palavras-chave: Lavagem de Dinheiro. Bitcoin. Criptomoedas. Blockchain. Regulação.

1. INTRODUÇÃO

O presente artigo tem por objeto de estudo a lavagem de dinheiro através do Sistema Bitcoin (BTC)3. Vale rememorar, que conforme a Lei nº 9.613/98 em seu artigo 1º, define a lavagem de dinheiro como a conduta de ocultar ou dissimular valores ou bens provenientes de atividade ilícita e reinseri-los na economia formal como se lícitos fossem. Entretanto, diante do progresso tecnológico, o referido delito também passou a ser praticado em ambiente virtual com o uso das criptomoedas.

A criptomoeda é uma espécie de moeda virtual, ou seja, não possui existência física, pois através de sua complexa estrutura de processos computacionais proporcionam movimentações financeiras de forma descentralizadas, criptografadas, “anônimas” e globais (Nakamoto, 2008).

Por outro lado, a Lei que prevê a tipificação legal do crime não é capaz de confrontar, concretamente, o novo mecanismo que pode ser utilizado para lavagem de capitais em ambiente virtual. Desse modo, chega-se à problemática do presente artigo: não há regulamentação quanto às criptomoedas, que podem proporcionar um solo fértil para a realização do delito. Sobre esta perspectiva, surge uma forte indagação: Qual a maneira mais apropriada para que o Brasil possa satisfazer seu compromisso internacional4 de combate à lavagem de dinheiro nessa nova modalidade?

Objetivando o esclarecimento dos questionamentos supracitados, este artigo lança mão dos seguintes objetivos: O objetivo geral cuidará em analisar de que maneira uma possível regulamentação das criptomoedas poderá coibir a lavagem de dinheiro em ambiente virtual e os objetivos específicos lidam com o esclarecimento do contexto histórico do Bitcoin (BTC), bem como o seu funcionamento e a sua instrumentalização como possível nova forma para praticar a lavagem de dinheiro virtual, o segundo objetivo específico, visa demonstrar como a regulamentação, com base nos parâmetros internacionais, de combate à lavagem de dinheiro podem contribuir na prevenção e controle do delito no Brasil.

A lavagem de dinheiro com Bitcoin trata-se de um tema recente e é preciso compreender como as criptomoedas, principalmente o Bitcoin, funcionam, analisando suas características que podem propiciar a prática do delito. Portanto, no transcorrer da pesquisa será esclarecido: o que são bitcoins e como opera o Sistema Bitcoin? De que forma o Sistema Bitcoin pode ser um instrumento para a prática do crime de lavagem de dinheiro? Quais são as regulações adotadas pela comunidade internacional? A regulação atual é adequada para prevenir a prática do crime em questão?

Por fim, quanto à metodologia de pesquisa, o artigo foi desenvolvido com base na literatura jurídica, econômica, atos normativos e posicionamentos de entidades e órgãos públicos e da comunidade internacional.

2. O BITCOIN

2.1. ORIGEM E MECANISMO DE FUNCIONAMENTO

O Bitcoin surgiu em 31 de outubro 2008, a partir do documento denominado “Bitcoin: A Peer-to-Peer Electronic Cash System” 5 e sua criação é atribuída a Satoshi Nakamoto, um pseudônimo utilizado pelo(s) inventor(es) da primeira criptomoeda do mundo. Neste documento, fora proposto a criação de um sistema financeiro descentralizado e global. O intuito era buscar alternativas para realizar transações financeiras de forma segura e “anônima”, sem associação ao sistema bancário tradicional e às autoridades governamentais. Ainda nesse contexto, podemos dizer que o sistema Bitcoin foi uma resposta à crise financeira internacional de 20086, ocasião em que a confiança no sistema financeiro se encontrava seriamente abalada.

Antes de adentrar no tema do presente artigo é necessário entender o que é o Bitcoin (BTC), suas características que podem tornar propício a prática de lavagem de dinheiro, bem como seu mecanismo de funcionamento. O Bitcoin é uma criptomoeda, isto é, uma “moeda digital”, descentralizada, anônima e criptografada, que funciona através de um sistema Blockchain7.

Neste sentido, Antonopoulos (2014, p. 06) afirma que:

“Bitcoin é dinheiro digital, mas é muito mais que isso. Dizer que o bitcoin é dinheiro digital é como dizer que a internet é um telefone sofisticado. É como dizer que a internet se resume a e-mail. O dinheiro é apenas sua primeira aplicação. O Bitcoin é uma tecnologia, é uma moeda e é uma rede internacional de pagamentos e câmbio completamente descentralizada. Não depende de bancos. Não depende de governos.”

O Blockchain pode ser entendido como um registro público de transações, ou seja, um grande banco de dados público, que contém o histórico de todas as transações realizadas com bitcoins (TELLES,2020). Além de que o Sistema Bitcoin, não é regulamentado e controlado pelos Bancos Centrais dos países. Essa moeda é obtida através de um processo chamado de mineração.

Segundo Pinheiro (2021) definiu que:

“Os Mineradores são aqueles computadores dedicados a armazenar cópias do livro-caixa que registram todos os dados da tecnologia. Também são responsáveis por confirmar a ocorrência das transferências entre os usuários. A mineração de bitcoin, de forma objetiva, consiste na remuneração recebida por um minerador pela validação das transações. Sendo assim, a mineração é uma atividade que possibilita se adquirir Bitcoins, já que a cada transferência validada e registrada são acrescidos novos Bitcoins ao sistema como forma de remuneração ao minerador.”

Na prática, os mineradores disputam entre si quem solucionará primeiro os complexos cálculos matemáticos. Consequentemente, o usuário que conseguir solucionar de forma correta e primeiro que os demais, receberá os novos bitcoins. Então, neste ponto pode surgir o questionamento: Como saber se a solução do desafio matemático está correta? Para responder esta pergunta, há o algoritmo chamado de Proof-of-Work-PoW8 que baseado em blockchain, soluciona o problema do gasto duplo e garante a segurança9.

Portanto, a prova de trabalho é essencial para inserir novos blocos à blockchain do Bitcoin. Por consequente, é necessário que os outros usuários10 validem a solução encontrada e é justamente nesse momento que será estabelecido a segurança do sistema Bitcoin sem a necessidade de uma autoridade central. Toda vez que um usuário apresenta a solução correta um novo bloco é aceito, o que acontece aproximadamente a cada 10 minutos11.

Por outro lado, a tecnologia de blockchain é uma união de um bloco de informação que contém as transações financeiras entre os usuários do sistema Bitcoin, que são unidos a outros blocos de transações que se conectam por intermédio da criptografia que completa a transação entre os usuários do sistema. Cabe ressaltar, que o diferencial dessa tecnologia é a ausência de controles concentrados. Em verdade, quem realiza o controle, auditorias deste sistema é o próprio usuário. Além disso, a blockchain garante que não ocorram fraudes uma vez que todas as informações ficam registradas de forma permanente e pública sendo uma espécie de livro-caixa.

Desta forma, Bueno (2020, p. 19),

“o bitcoin funcionaria como um livro-caixa de registro de operações de crédito e débito entre seus usuários, sendo que os dados dessas movimentações são registrados de forma compartilhada entre computadores que operam interligados em um sistema distribuído, ou seja, sem um ponto central que concentre as informações, atuando, cada uma destas máquinas, como um ponto de sustentação desse sistema, de modo que toda operação de transferência de valores é autenticada e registrada por uma dessas máquinas que a acresce como um novo bloco, de forma imutável, ao registro geral, ligado ao bloco anterior e assim sucessivamente, formando uma cadeia de blocos (Blockchain).”

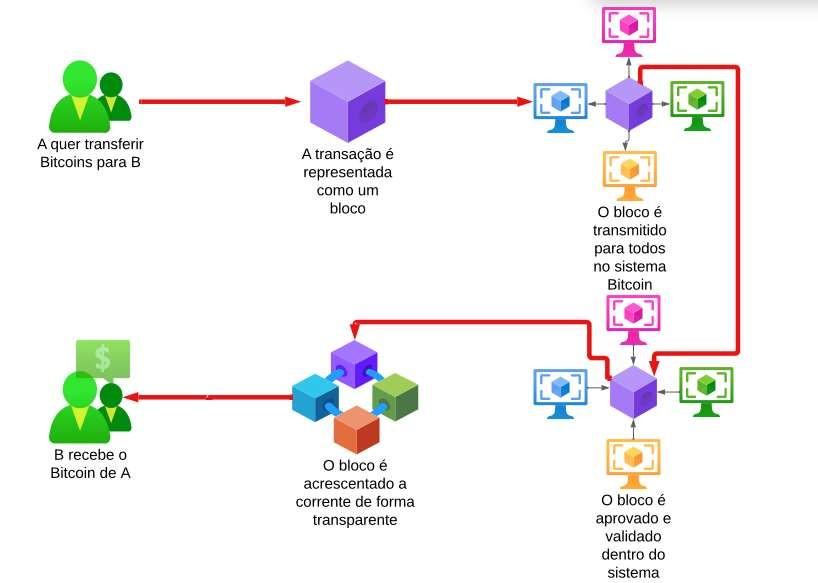

Na Figura 1 é exemplificada a sequência de uma transação financeira com bitcoin onde pode se notar que o usuário “A” deseja transferir bitcoins para “B”, esta transação cria um registro público, onde as informações desta transação são distribuídas entre todos os usuários do sistema que irão validar tal transação. Após a validação deste novo bloco, este é acrescentado à corrente de informação ligado ao bloco anterior que já existia, e por fim a transação é concluída.

Figura 1 – Exemplo do fluxo de uma transação dos usuários do sistema Bitcoin.

Em conclusão, segundo Silva Rodrigues (2019), para que o processo de mineração ocorra de forma adequada, o protocolo Bitcoin, possui diversos mineradores validando essas transações, com um gasto elevado de energia elétrica, e em forma de recompensa é oferecido ao primeiro usuário que resolveu o problema matemático para validar a transação, uma fração de bitcoin e esse prêmio é chamado de golden nonce.

3. BITCOIN E LAVAGEM DE DINHEIRO

3.1. DO CRIME DE LAVAGEM DE DINHEIRO

Na cartilha do Conselho de Controle de Atividades Financeiras (COAF) de 2020 (COAF, 2020), aponta uma estimativa de que cerca de US$500 bilhões em “dinheiro sujo” – cerca de 2% do PIB mundial – transitam anualmente na economia. Trata-se de uma ameaça global crescente e as medidas para controlar o problema tornaram-se foco de um intenso esforço internacional. Durante os últimos dez anos, inúmeras organizações envolveram-se na luta contra a lavagem de dinheiro, promovendo a cooperação para assegurar que as instituições financeiras tomem as providências necessárias a fim de minimizar os efeitos danosos dessa prática.

Sendo assim, para Delmanto (2013, p. 683)

“lavagem de dinheiro é toda a atividade empregada para dar aparência lícita ao produto econômico de crimes, viabilizando seu ingresso na economia formal e, desse modo, a sua eletiva e despreocupada utilização pelo criminoso, evitando-se o seu confisco”.

Na mesma linha, de acordo com Financial Crimes Enforcement Network (FinCen), a lavagem de dinheiro consiste em dissimular os ativos de modo que eles possam ser usados sem que se possa identificar a atividade criminosa que os produziu. Por meio da lavagem de capital, o criminoso transforma os recursos monetários oriundos da atividade criminal em recursos com uma fonte aparentemente legítima.

O objeto material do crime é a pessoa ou a coisa sobre a qual recai o comportamento ilícito. Sendo assim, no Brasil, conforme estabelece a Lei 9.613/98 o objeto material do crime de lavagem de dinheiro são bens, direitos e valores provenientes de infração penal antecedente (BOTTINI, 2016).

Para Mendroni (2018), o crime de lavagem de dinheiro pode ser dividido nas seguintes etapas:

a) Colocação: Nesta primeira etapa, há a utilização das atividades comerciais e bancárias com a finalidade de aplicar os recursos no sistema financeiro. Conforme o GAFI12, nota-se:

[…] Objetivando ocultar sua origem, o criminoso procura movimentar o dinheiro em países com regras mais permissivas e naqueles que possuem um sistema financeiro liberal. A colocação se efetua por meio de depósitos, compra de instrumentos negociáveis ou compra de bens. Para dificultar a identificação da procedência do dinheiro, os criminosos aplicam técnicas sofisticadas e cada vez mais dinâmicas, tais como o fracionamento dos valores que transitam pelo sistema financeiro e a utilização de estabelecimentos comerciais que usualmente trabalham com dinheiro em espécie. (BRASIL, 2016. 04).

Por vezes essa movimentação do dinheiro ocorre entre contas bancárias/ aplicações financeiras de pessoas físicas e jurídicas, ou em países com regras mais permissivas, por exemplo, paraísos fiscais e centros offshores13.

b) Ocultação: Nesta fase, há a dissociação do dinheiro da sua origem ilícita. Para tal fim, pode ser realizada diversas transações de compra e venda, transferências bancárias nacionais e internacionais. O objetivo é dissipar a origem do dinheiro e distanciá-lo da ilicitude.

c) Integração: Para Bottini (2018), o agente cria justificações ou explicações aparentemente legítimas para os recursos lavados e os aplica abertamente na economia, sob forma de investimentos ou compra de ativos. Nesta última etapa, o dinheiro é incorporado formalmente aos setores regulares da economia. Que corrobora com o pensamento de Mendroni (2018) que afirma que essa integração permite criar organizações de fachada que prestam serviços entre si. As organizações criminosas buscam investir em negócios que facilitem suas atividades e, uma vez formada esta cadeia, torna-se cada vez mais fácil legitimar o dinheiro ilegal. Integração é, portanto, o estágio final para a transformação de dinheiro sujo em dinheiro aparentemente lícito.

3.2. BITCOIN COMO INSTRUMENTOS DE LAVAGEM DE DINHEIRO VIRTUAL

Explicado os aspectos da lavagem de dinheiro, torna-se necessário verificar e analisar se o bitcoin é objeto material do delito, isto é, aquele sobre o qual recai o comportamento ilícito.

Diante da Lei nº 9.613, de 03 de março de 1998, pode-se entender que o objeto material do crime de lavagem de dinheiro são bens e valores oriundos do referido crime. Já a Convenção de Viena, promulgada por meio do Decreto nº 7.030, de 14 de dezembro de 2009, no seu artigo 1º, alínea “c”, compreende como ativos, corpóreos e incorpóreos, móveis ou imóveis, tangíveis ou intangíveis, e os documentos ou instrumentos legais que confirmam a propriedade ou outros direitos sobre os ativos em questão. Portanto, pode-se concluir que o bitcoin pode ser um objeto material do crime de lavagem uma vez que possui natureza de bem incorpóreo. Assim, passa-se a explicar a dinâmica das criptomoedas dentro das fases do delito de lavagem de dinheiro.

Na etapa de colocação, ocorre a ocultação da origem ilícita com movimentações financeiras para outros países que possuem regras mais flexíveis. No âmbito das criptomoedas, concretiza-se a colocação quando os recursos são inseridos na plataforma blockchain. Podem existir inúmeras técnicas a serem utilizadas, como por exemplo, transações diretas dentro da plataforma, ou por meio de terceiro intermediário, como por exemplo as exchanges14.

Entretanto, conforme destaca Estellita (2020), este último mecanismo pode não ser a melhor opção ao criminoso que recorre a esse sistema justamente para manter sua identidade em anonimato, pois é muito mais favorável para descobrir o caminho do dinheiro e identidade do usuário, vez que o cadastro é realizado na própria empresa de exchange.

A dissimulação na lavagem de dinheiro com criptomoedas é bem mais complexa, tendo em vista as técnicas utilizadas. Diante disso, o FATF/GAFI (2019), subdivide esta etapa em: dissimulação simples ou complexa.

Na Dissimulação simples consiste no uso de diversas chaves públicas, e consequentemente há a habilitação por diversas vezes dentro sistema, obtendo mais de uma numeração de carteira virtual, podendo ter, inclusive, incluído contas de terceiros dentro das transações, buscando disfarçar o endereço em que se originou a operação, mas, ainda assim, permanecendo no controle de seus recursos (FATF/GAFI, 2019). Porém, Estellita (2020) ressalta que há uma maior facilidade na percepção do pseudoanonimato, pois apesar da existência de inúmeras contas o caminho realizado pelo dinheiro ainda se encontra registrado na plataforma, possibilitando o rastreamento das transações, todavia, a dificuldade em reconhecer a identidade por trás de cada carteira é o que permite falar em pseudoanonimato ao invés de anonimato total.

No que se refere à dissimulação complexa, há inúmeras maneiras de manter as transações de bitcoin totalmente privadas, com a finalidade de obscurecer o remetente e o destinatário das criptomoedas. Para Estellita (2020), as formas mais complexas de dissimulação ou transformação envolvem os chamados mixingservices15, cuja função é justamente apagar o rastro dos bitcoins dentro do blockchain, ou seja, romper com a transparência inerente ao sistema. Basicamente estas são ferramentas que misturam uma quantidade de bitcoin em private pools16 antes de enviar para seus destinatários pretendidos.

Nesta esteira, Estellita (2020), destaca que:

“Os BTCs custodiados por esses provedores de serviços não necessariamente serão os mesmos que serão pagos ao usuário. Por isso, as web-wallets podem ser usadas para fazer o mixing. A diferença no caso do uso de web-wallets é que há uma espécie de autoridade central (o provedor do serviço) que tem acesso a todas as informações quanto às transações e que poderá, se o desejar ou se for a isso obrigada, implementar medidas de identificação de cada usuário […], o que diminuirá o grau de anonimidade, permitindo, ainda, a implementação de medidas de supervisão anti lavagem. (GRZYWOTZ, 2019, p. 104-105, apud, ESTELLITA, 2020, p. 05) “

Segundo Grzywotz (2019), existem os serviços de mixing especializados, cuja função é criar uma obscuridade ainda maior quanto a identidade do remetente e do receptor de bitcoins. Nesse processo, cada usuário precisa remeter uma quantidade de moedas virtuais para o mixer e designa um ou mais endereços nos quais quer receber a mesma quantia, descontado o preço cobrado pelo serviço de mescla. Após, as moedas, de modo metafórico, são jogadas em uma “piscina” (pool) com as moedas de outros usuários, misturadas e, então, remetidas para os endereços designados pelo usuário.

Ainda, ressalta Grzywotz (2019), que este processo pode ser fracionado em diversas pequenas transações, usando vários provedores de mixing em operações sucessivas. Os referidos serviços têm o potencial de tornar impossível o rastreamento das moedas, além de acarretar riscos aos próprios usuários, como o de furto ou mesmo de desvio ou perda dos valores pelo encerramento ou bloqueio do serviço.

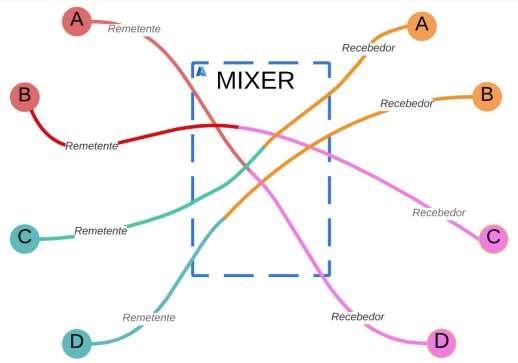

A Figura 2 exemplifica como ocorre a utilização dos mixing-services. Os bitcoins de vários usuários são embaralhados por meio de uma “blackbox” (caixa preta). O usuário “A” enviou 15 bitcoins para o usuário “B”, por exemplo, e desse modo a única informação que fica pública na plataforma é que “A” enviou alguns bitcoins para mixing-services, do mesmo modo que outras pessoas também fizeram, e enquanto que o histórico de “B” somente constará que recebeu alguns bitcoins de um mixer, assim como uma várias outras pessoas, consequentemente o rastreamento desta transação passa a ser mais complexo.

Figura 2– Ilustração de um misturador Bitcoin.

Portanto, é perceptível que na dissimulação, tanto simples ou complexa, o capital ilícito mescla-se ao capital lícito, de forma a dificultar sua identificação e origem.

Por fim, a fase de integração tem por característica mais marcante a incorporação dos valores adquiridos na economia formal. Quando se fala no âmbito das criptomoedas, isso pode ocorrer através do câmbio de criptomoedas por moeda nacional ou estrangeira através das exchanges, ou pela transação de bens e/ou produtos tendo em vista que o Bitcoin e outras criptomoedas são aceitas em diversos países (PEREIRA, 2020).

A particularidade do aspecto global se faz presente, pois há a possibilidade de realizar transações em países com políticas menos rigorosas no que se refere ao controle anti lavagem (GRZYWOTZ, 2019).Portanto, ficou comprovado que as criptomoedas podem ser inseridas no contexto da prática do delito de lavagem de dinheiro.

3. REGULAMENTAÇÃO

Tendo em vista, que tecnologia das criptomoedas é recente e possuem características de anonimato, gratuidade, apátrida e descentralizada favorecem a prática de atividades ilícitas. Desse modo, as potências mundiais viram-se obrigadas a encontrar novas formas de exercer um mínimo controle sobre estas moedas virtuais.

3.1. REGULAMENTAÇÃO INTERNACIONAL DO BITCOIN

Diante da clara possibilidade da prática de lavagem de dinheiro através do Bitcoin, pois sua característica de descentralizada e popularidade crescente, ainda é uma matéria delicada na comunidade internacional, pois existem alguns países que regulam o uso das criptomoedas por meio de legislação específica. Enquanto existem países como Irã e China, que proíbem totalmente o mercado de moedas virtuais. Neste sentido, em países como, Estados Unidos, Canadá, Japão, Suíça, Austrália e entre outros realizam um controle regulamentador sobre o tema de modo a fiscalizar as organizações financeiras desse mercado, impondo-lhes regras que auxiliem no controle e combate ao crime de lavagem de dinheiro, terrorismo e crime organizado, (EVANGELISTA e SILVA, 2020).

Segundo a pesquisa feita por Tsukernman (2015), foi realizado uma análise das diversas decisões judiciais, no que tange ao crime de lavagem de dinheiro e ao uso indevido das moedas virtuais, que foram proferidas pelo tribunal dos Estados Unidos e como resultado constatou que a ausência de determinação legal afeta diretamente a resolução de casos envolvendo atividades ilícitas ligado ao uso de criptomoedas.

Segundo Fernandes (2021), tendo em vista o risco que o sistema Bitcoin pode proporcionar ao sistema financeiro, em 2013 nos Estados Unidos, por meio da Unidade de Inteligência de Crimes Financeiros do Departamento do Tesouro do Governo dos Estados Unidos (FinCEN), editou um guia trazendo definições entre os termos usuário (user), corretor (exchanger) e administrador (administrator):

Usuário: Aquele que obtém a moeda virtual para utilizar como pagamento em negociações de bens e serviços;

Corretor: Aquele que organiza a conversão da moeda virtual em moeda real, fundos ou outra moeda virtual;

Administrador: Aquele que organiza a introdução em circulação de uma moeda virtual, tendo autoridade para retirá-la de circulação.

É importante ressaltar que o guia do FinCEN por meio da lei do sigilo bancário (BSA)17, é direcionado apenas ao corretor e ao administrador, pois a atividade desenvolvida pelo usuário não se encaixa na definição de “serviços de transmissão monetária”. A corretora funciona como uma intermediária entre a moeda oficial do país e as criptomoedas, visto que através dela ocorre o câmbio dos criptoativos por meio de depósitos em dinheiro, e exigindo dos usuários o fornecimento dos seus dados pessoais. Portanto, com o registro dos proprietários das carteiras sob administração da corretora, torna-se viável a identificação dos usuários envolvidos nas transações, pois as chaves públicas das “carteiras virtuais” ficam registradas no blockchain. Posto isso, através do cruzamento de dados dos usuários registrados nas corretoras é possível identificar o usuário que movimenta determinada carteira e assim pode-se verificar todas as transações realizadas por ele no banco de dados público do Bitcoin (blockchain).

Já no Japão, existe uma legislação que regulamenta os serviços das corretoras de criptomoedas. A legislação japonesa estabelece que é preciso que as corretoras se registrem junto à Agência de Serviços Financeiros (FSA)18 para que possam exercer suas atividades. No que se refere a proteção quanto a crimes de lavagem de dinheiro, as corretoras têm obrigações de registrar as transações, emitir relatórios para a agência de inteligência fiscal japonesa e informar as autoridades caso identifique operações duvidosas realizadas por seus clientes, além disso as corretoras também devem exigir documentos para comprovação da identidade de seus clientes (FERNANDES, 2021).

Outro exemplo vem do Parlamento Europeu e o Conselho da União Europeia, em 2018, por meio do Regulamento Delegado (UE) 1108, determinou-se novas regras com o objetivo de evitar a prática do crime de lavagem de dinheiro. Tais regras tratam das medidas obrigatórias que as plataformas de negociação de criptomoedas (exchanges), bem como os custodiantes de carteiras digitais, identifiquem seus clientes, como já ocorre com as instituições financeiras tradicionais, e por consequente é mitigado o anonimato característico das criptomoedas (TALLES, 2018).

Entretanto, é preciso frisar que tal norma não possui capacidade de pôr um fim definitivo ao anonimato, pois ainda é possível que o usuário negocie criptomoedas fora das exchanges ou até mesmo sem o auxílio de custodiantes. Conforme explica Krišjānis Kariņš19, que é um dos autores do citado regulamento, “quando as moedas virtuais entram no sistema bancário europeu o que queremos é que os bancos perguntem: Quem é o cliente e de onde vem o dinheiro?”.

3.2. REGULAMENTAÇÃO DO BITCOIN NO BRASIL

O Brasil possui alguns projetos de lei, jurisprudência e instruções normativas que visam a regulação das criptomoedas. Atualmente tramita na Câmara dos Deputados Federais o Projeto de Lei nº 4.401/2021 de 17 de maio de 2022 (nº anterior: PL 2.303/2015)20, que dispõe sobre a inclusão das moedas virtuais e programas de milhagem aérea na definição de “arranjos de pagamento” sob a supervisão do Banco Central. Assim, caso a redação do aludido projeto de lei seja aprovado, as empresas ou exchanges que funcionam como prestadoras de serviços no setor das criptomoedas deverão possuir prévio registro perante as autoridades governamentais.

Já no âmbito do Senado Federal, em abril de 2022, foi aprovado o Projeto de Lei nº 3.825/2019, que preconiza sobre a regulamentação do mercado de criptoativos no país, definindo-se conceitos, diretrizes, sistema de licenciamento de Exchanges, supervisão e fiscalização pelo Banco Central e Comissão de Valores Mobiliários (CVM), medidas de combate à lavagem de dinheiro e outras práticas ilícitas, bem como penalidades aplicadas à gestão fraudulenta ou temerária de Exchanges de criptoativos21. Todavia, para se transformar em lei, o referido projeto precisa ser votado pelo plenário da Câmara dos Deputados e, caso seja aprovado, conduzido para a sanção presidencial.

Em 09 de outubro de 2018, no julgamento do Recurso Especial n°. 1.696.214SP, o Superior Tribunal de Justiça (STJ)22 entendeu que pelo fato da desnecessidade de um terceiro intermediário para a realização de operações financeiras e a ausência de autoridade estatal reguladora, o Bitcoin possui característica de negócio jurídico por transmissão de bens móveis, efetivado por meio eletrônico descentralizado.

De acordo com Teixeira e Alexandre (2019), o entendimento estabelecido pelo STJ decorre da aplicação do artigo 82 do Código Civil Brasileiro, que caracteriza bens móveis por serem movidos por meio da força alheia ou própria, sem que seus aspectos de natureza ou de significação econômica sejam atingidos:

“[…] Isso tem contornos importantes para as criptomoedas, dado que sua condição de bem móvel incorpóreo, composto em verdade de meros registros computacionais […] se dá […] por meio de negócios jurídicos finalizados via um sistema peer to peer, de modo que as prestações devidas entre credor e devedor são finalizadas diretamente por meio da blockchain, sem a participação de intermediários. (TEIXEIRA e RODRIGUES, 2019, p. 20)”.

Portanto, para Pereira (2020) a decisão do Recurso Especial n°. 1.696.214SP do STJ considerou as características particulares das criptomoedas, objetivando estabelecer um conceito que levasse em conta seu sistema de forma individual e, além disso mostrou que as moedas virtuais podem, sob o ponto de vista jurídico, serem considerados negócios jurídicos de transmissão de bem móvel, efetivada diretamente entre as partes, por meio eletrônico.

Por outro lado, no entender da Receita Federal por meio da Instrução Normativa RFB n° 1.888 de 03 de maio de 2019, dispondo que as operações realizadas com criptomoedas devem ser obrigatoriamente informadas à Secretaria Especial da Receita Federal do Brasil (RFB), e, portanto, elas devem ser entendidas como moedas virtuais, devendo ser declaradas como bens ou direitos (PEREIRA, 2020).

Para a Comissão de Valores Mobiliários (CVM)23, que foi criada pela Lei nº 6.385, de 07 de dezembro de 1976, que dispõe sobre o mercado de valores mobiliários e criando-a. A qual emitiu em 2018 um Ofício Circular nº 1/2018/CVM/SIN24, informando que as criptomoedas não podem ser qualificadas como ativos financeiros, para os efeitos do disposto no artigo 2º, inciso V, da Instrução CVM nº 555/1425, e por essa razão, a sua aquisição direta pelos fundos de investimentos se encontrariam não autorizada. Em contrapartida, em seu artigo 98 e seguintes, que trata do investimento no exterior, deixa expressa a autorização do investimento indireto em criptoativos por meio, por exemplo, da aquisição de cotas de fundos e derivativos, entre outros ativos negociados em outras jurisdições, desde que devidamente admitidos e regulamentados naqueles mercados.

Visando o combate à lavagem de dinheiro, a Comissão de Valores Mobiliários, via Instrução Normativa da CVM nº 523, de 28 de maio de 201226, alterou a Instrução CVM nº 301/199927, dispondo sobre a identificação, o cadastro, registro, as operações, a comunicação, os limites e a responsabilidade administrativa, referentes aos crimes de lavagem de dinheiro ou ocultação de bens, direitos e valores. Diante disso, pode-se considerar mais adequado a realização dos investimentos através das plataformas de negociação (“exchanges”), que estejam submetidas à supervisão de órgãos reguladores que tenham reconhecidamente poderes para coibir tais práticas ilegais.

Em 19 de fevereiro de 2014 o Banco Central do Brasil – BACEN, que é responsável pela política monetária, divulgou o Comunicado nº 25.30628, apresentando esclarecimento sobre os riscos da aquisição das criptomoedas e da realização de transações com elas. Afirma, ainda, que as criptomoedas não são emitidas, e tampouco garantidas por uma autoridade monetária central. Entretanto, por meio do Comunicado n° 31.379, de 16 de novembro de 201729 fora apresentado o fato de que o uso de criptomoedas em atividades que não sejam lícitas pode passar a expor os seus detentores a investigações dirigidas pelas autoridades públicas com o objetivo de apurar as responsabilidades penais e administrativas cometidas pelos envolvidos, além disso reafirmou a preocupação quanto às criptomoedas.

No referido comunicado de 2017, foi advertido quanto às obrigações das empresas em informar transações cambiais realizadas com moedas virtuais, seja nacional ou internacional devendo seguir às diretrizes cambiais brasileiras, principalmente, a de que tais operações somente podem ser realizadas por instituições autorizadas pelo BACEN e com operação do mercado cambiário (BACEN, 2017).

Diante do exposto neste tópico, fica claro que existem inúmeros entendimentos jurídico e administrativo quanto ao que seria criptomoeda. Todavia, de acordo com Pereira (2020) a conclusão mais aproximada sobre sua estrutura e natureza, sob um ponto de vista jurídico, é a proposta pelo STJ no julgamento do Recurso Especial n°. 1.696.214-SP. Entretanto, conforme exposto por Pereira (2020), a referida decisão não vincula os outros órgãos financeiros do país, como por exemplo: a CVM e o BACEN, em contrapartida demonstra-se mais preocupados em alertar para os riscos do que incentivar um sistema capaz de prevê-los e regulá-los, o que gera um cenário de insegurança jurídica, principalmente no âmbito do direito penal.

4. CONCLUSÃO

O presente artigo, teve como principal objetivo, apresentar o funcionamento das criptomoedas, em especial o Bitcoin, elucidando os aspectos que podem favorecer a prática do crime de lavagem de dinheiro. Como foi apresentado, o Bitcoin é uma alternativa ao sistema financeiro tradicional, uma vez que é descentralizado, anônimo e global. Na prática, um dos caminhos, para que os usuários possam obter os bitcoins é mineração da criptomoeda, que consiste em ser o primeiro a solucionar um determinado problema matemático e dessa forma a resposta encontrada é validada pelos outros usuários e assim um novo bloco é adicionado no blockchain finalizando a aquisição do bitcoin.

O ponto principal em que existe a possibilidade da prática de ilicitude está relacionada com o anonimato dos usuários, uma vez que é possível enviar os bitcoins para um mixer que é um serviço de mescla, cuja função é mascarar as transações financeiras entre os usuários uma vez caindo nesse mixer não se sabe o destino das criptomoedas, melhor dizendo as únicas informações que são disponibilizadas é que alguém enviou bitcoins para um mixer e outro alguém recebeu bitcoin do mixer.

Essa movimentação financeira virtual pode ser uma seara propícia para prática da lavagem de dinheiro. Como apresentado neste artigo a Lei 9.613/98 estabelece que o crime de lavagem de capitais é toda a atividade empregada para dar aparência lícita ao produto econômico de crimes, viabilizando seu ingresso na economia formal e no Recurso Especial n°. 1.696.214-SP do STJ, sob a perspectiva jurídica a criptomoeda foi considerada negócio jurídico de transmissão de bem móvel, efetuada diretamente entre as partes, por meio eletrônico onde pode-se concluir que o objeto material do crime de lavagem de dinheiro são bens, direitos e valores provenientes de infração penal antecedente.

O artigo mostrou que a ausência de um conceito oficial sobre as criptomoedas, especialmente no cenário jurídico nacional, propicia a realização de delitos como a lavagem de dinheiro. Aqui se percebe que esta lacuna jurídica, poderia ser mitigada caso o Brasil adotasse legislação específica quanto ao combate ao referido ilícito em ambiente virtual. O bitcoin pode ser objeto material do crime de lavagem de capitais, uma vez que para atingir seu fim ilícito passou por todas as etapas estabelecidas em lei, qual seja, colocação, dissimulação e integração. Como fora explicado no âmbito do Senado Federal, foi aprovado o Projeto de Lei nº 3.825/2019, que preconiza sobre a regulamentação do mercado de criptoativos no país, definindo-se conceitos, diretrizes, sistema de licenciamento de Exchanges, supervisão e fiscalização pelo Banco Central e Comissão de Valores Mobiliários (CVM), e balizando as medidas de combate à lavagem de dinheiro com o padrão internacional tendo em vista que este crime ocorre em aspecto global.

Por fim, pode-se entender que o Brasil deve manter-se balizado com as recomendações internacionais e fortalecer a regulamentação das criptomoedas através de novas leis.

REFERÊNCIAS

ADAJANIA Kayezad e THANAWALA Hiral. Here’s how the cryptocurrency works. Money control 2021. Disponível em: https://www.moneycontrol.com/news/business/personal-finance/bitcoin-part-1-hereshow-the-cryptocurrency-works-6400621.html. Acesso em: 24 out. 2022.

ANTONOPOULOS, Andreas. Mastering Bitcoin. 2 ª edição. O’Riley media. 2017.

BACEN, Banco Central do Brasil. Comunicado 31.379, de 16 de novembro de 2017. Disponível em: http://www.bcb.gov.br/ingles/norms/Virtual-currencies-Communique31379-English.pdf.. Acesso em: 26 out. 2022.

BAROSSI FILHO, Milton; SZTAIN, Raquel. Moeda e desafios da moeda virtual. Revista Jurídica Luso Brasileira, [s. l.], n. 1, p. 1682, 2015.

BARROS, Marco Antonio de. Lavagem de capitais e obrigações civis correlatas. São Paulo: RT, 2014. p. 76

BOTTINI, Pierpaolo Cruz; BADARÓ, Gustavo Henrique. Lavagem de dinheiro: aspectos penais e processuais penais: comentários à Lei 9.613/1998, com as alterações da Lei 12.683/2012. São Paulo: Editora Revista dos Tribunais, 2016. p. 109

BRASIL. Guia sobre Coin Mixing. Disponível em: https://academy.binance.com/pt/articles/coin-mixing-and-coinjoins-explained. Acesso cartilhem:24 out. 2022.

_____. Ministério da Fazenda. Conselho de Controle de Atividades Financeiras. lavagem de dinheiro um problema mundial. 2020. Disponível em: https://www.gov.br/coaf/pt-br/centrais-de-conteudo/publicacoes/publicacoes-docoaf-1/cartilha-lavagem-de-dinheiro-um-problema-mundial.pdf. Acesso em: 23 out. 2022

_____ Lei nº 6.385, de 07 de dezembro de 1976. Dispõe sobre o mercado de valores mobiliários e cria a Comissão de Valores Mobiliários. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l6385.htm. Acesso em 23 de outubro de 2022.

_____. Lei nº 9.613, de 03 de março de 1998. Dispõe sobre os crimes de “lavagem” ou ocultação de bens, direitos e valores; a prevenção da utilização do sistema financeiro para os ilícitos previstos nesta Lei; cria o Conselho de Controle de Atividades Financeiras – COAF, e dá outras providências. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l9613.htm. Acesso em 23 de outubro de 2022.

______. Lei nº 9.613, de 03 de março de 1998. Dispõe sobre os crimes de “lavagem” ou ocultação de bens, direitos e valores; a prevenção da utilização do sistema financeiro para os ilícitos previstos nesta Lei; cria o Conselho de Controle de Atividades Financeiras – COAF, e dá outras providências. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l9613.htm. Acesso em 23 de outubro de 2022.

______. Decreto nº 7.030, de 14 de dezembro de 2009. Promulga a Convenção de Viena sobre o Direito dos Tratados, concluída em 23 de maio de 1969, com reserva aos Artigos 25 e 66. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato20072010/2009/decreto/d7030.htm. Acesso em 23 de outubro de 2022.

______. Banco Central do Brasil – BACEN. Comunicado nº 25.306, de 19 de fevereiro de 2014. Esclarece sobre os riscos decorrentes da aquisição das chamadas “moedas virtuais” ou “moedas criptografadas” e da realização de transações com elas. Disponível em: https://www.legisweb.com.br/legislacao/?id=265825. Acesso em: 11 out. 2022.

_____. Banco Central do Brasil – BACEN. Comunicado n° 31.379, de 16 de novembro de 2017. Alerta sobre os riscos decorrentes de operações de guarda e negociação das denominadas moedas virtuais. Disponível em: https://www.bcb.gov.br/estabilidadefinanceira/exibenormativo?tipo=Comunicado&numer o=31379. Acesso em: 11 out. 2022.

_____. Receita Federal. Instrução Normativa n° 1.888, de 03 de maio de 2019. Institui e disciplina a obrigatoriedade de prestação de informações relativas às operações realizadas com criptoativos à Secretaria Especial da Receita Federal do Brasil (RFB). Disponível em: http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=100592. Acesso em: 11 out. 2022.

_____. Receita Federal. Instrução Normativa RFB 1.037, de 04 de junho de 2010. Disponível em: http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto =16002. Acesso em:11 out. 2022.

_____. Receita Federal. Instrução Normativa RFB 1.037, de 04 de junho de 2010. Disponível em: http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=100592. Acesso em 24 out. 2022.

_______. Ministério da Fazenda. COMISSÃO DE VALORES MOBILIÁRIOS. Disponível em: https://www.gov.br/cvm/pt-br/acesso-a-informacao-cvm/servidores/estagio/2materia-cvm-e-o-mercado-de-capitaisAcesso em:11 out. 2022.

____. Ministério da Fazenda. Comissão de Valores Mobiliários. Instrução CVM nº 301, de 16 de abril de 1999. Dispõe sobre a identificação, o cadastro, o registro, as operações, a comunicação, os limites e a responsabilidade administrativa de que tratam os incisos I e II do art. 10, I e II do art. 11, e os arts. 12 e 13, da Lei nº 9.613, de 3 de março de 1998, referente aos crimes de “lavagem” ou ocultação de bens, direitos e valores. Disponível em: https://conteudo.cvm.gov.br/export/sites/cvm/legislacao/instrucoes/anexos/300/inst3 01.pdf. Acesso em: 11 out. 2022.

_____. Ministério da Fazenda. Comissão de Valores Mobiliários. Instrução CVM nº 523 de 28 de maio de 2012. Altera artigos da Instrução CVM nº 301, de 16 de abril de 1999. Disponível em: https://www.legisweb.com.br/legislacao/?id=241733. Acesso em: 11 out. 2022.

_____. Ministério da Fazenda. Comissão de Valores Mobiliários. Instrução CVM 555, de 17 de dezembro de 2014. Dispõe sobre a constituição, a administração, o funcionamento e a divulgação das informações dos fundos de investimento. Disponível em: https://conteudo.cvm.gov.br/legislacao/instrucoes/inst555.html. Acesso em: 11 out. 2022.

_____. Ministério da Fazenda. Comissão de Valores Mobiliários. INSTRUÇÃO CVM Nº 523, DE 28 DE MAIO DE 2012. Disponível em: https://conteudo.cvm.gov.br/export/sites/cvm/legislacao/instrucoes/anexos/500/inst5 23.pdf. Acesso em: 26 out. 2022.

_____. Ministério da Fazenda. Comissão de Valores Mobiliários. Ofício Circular nº 1/2018/CVM/SIN, de 12 de janeiro de 2018. Disponível em: https://conteudo.cvm.gov.br/export/sites/cvm/legislacao/oficioscirculares/sin/anexos/oc-sin-0118.pdf. Acesso em: 11 out. 2022.

______. Ministério da Fazenda. Conselho de Controle de Atividade Financeiras (COAF). Padrões Internacionais de Combate à Lavagem de Dinheiro e ao Financiamento do Terrorismo e da Proliferação. As Recomendações do Gafi. Coaf. Fevereiro de 2012. Disponível em:

http://www.coaf.fazenda.gov.br/linksexternos/As%20Recomendacoes%20GAFI.pdf. Acesso em:11 out. 2022.

____. Projeto de Lei nº 4.401/2021 (nº anterior: PL 2303/2015). Dispõe sobre a inclusão das moedas virtuais e programas de milhagem aéreas na definição de “arranjos de pagamento” sob a supervisão do Banco Central. Disponível em: https://www.camara.leg.br/proposicoesWeb/prop_mostrarintegra?codteor=2121625. Acesso em 23 de outubro de 2022.

_____. Senado Federal. Projeto de Lei n° 3.825, de 02 de julho de 2019. Disciplina os serviços referentes a operações realizadas com criptoativos em plataformas eletrônicas de negociação. Disponível em: https://www25.senado.leg.br/web/atividade/materias/-/materia/137512. Acesso em: 23 de outubro de 2022.

____. SENADO FEDERAL, Senado aprova mercado de criptomoedas com incentivo para energia renovável. Disponível em: https://www12.senado.leg.br/noticias/materias/2022/04/26/senado-aprova-mercadode-criptomoedas-com-incentivo-para-energia-renovavel. Acesso: 24 de out. 2022. _____. Câmara dos Deputados Federais, Proposição de lei número 1555470 Disponível em: https://www.camara.leg.br/proposicoesWeb/fichadetramitacao?idProposicao=15554 70. Acesso em:24 de out. 2022.

______. Superior Tribunal de Justiça – STJ. Recurso Especial n. 1696.214-SP.

Disponível em: https://www.stj.jus.br/websecstj/cgi/revista/REJ.cgi/ATC?seq=83696701&tipo=5&nre g=201702244334&SeqCgrmaSessao=&CodOrgaoJgdr=&dt=20181016&formato=PD F&salvar=fals. Acesso em: 11 out. 2022.

BUENO, Thiago Augusto, Bitcoin e crimes de lavagem de dinheiro. 1ª Edição. Campo Grande: Contemplar, 2020.

DELMANTO, Roberto. Leis penais especiais comentadas. 2ª Edição. São Paulo: Saraiva, 2013.

DO AMARAL, Thiago Bottino; TELLES, Christiana Mariani da Silva. Lavagem de dinheiro, bitcoin e regulação. Revista Brasileira de Ciências Criminais, [s. l.], v. 28, a. 26, 2018.

ESTELLITA, Helena. Criptomoeda e Lavagem de dinheiro 2020.

EUA. The Financial Crimes Enforcement Network (“FinCEN”). Application of FinCEN’s regulations to persons administering, exchanging, or using virtual currencies. Disponível em: https://www.fincen.gov/sites/default/files/shared/FIN2013-G001.pdf. Acesso em: 23 out. 2022.

EUROPA. Regulamento Delegado (EU) 2018/1108 do Parlamento Europeu e do Conselho, de 07 de maio de 2018. Disponível em: https://eur-lex.europa.eu/legalcontent/PT/TXT/PDF. Acesso em:11 out. 2022.

_____. Regras mais rigorosas contra o branqueamento de capitais. Parlamento Europeu. Disponível em: http://www.europarl.europa.eu/news/pt/headlines/security/20180404STO00913/regra s-mais-rigorosas-contra-obranqueamento-de-capitais. Acesso em: 29 out. 2018

EVANGELISTA, Samuel Sampaio; SILVA, Greice Kelly dos Santos. Uma Análise sobre Criptomoedas e sua Regulação no Sistema Jurídico Brasileiro. In. VEIGA, Fábio da Silva et al. Governança e Direito Fundamentais: revisitando o debate entre o Público e o Privado. 1ª ed. – Portugal: Instituto Ibero-americano de Estudos Jurídicos. 2020

FATF/GAFI. Emerging Terroriste Financinh Risks. FATF/GAFI. Outubro de 2015. Disponível em: https://www.fatf-gafi.org/media/fatf/documents/reports/Emerging-Terrorist-FinancingRisks.pdf. Acesso em:11 out. 2022

______. Anti-Money Laundering and Terrorist Financing Measures and Financial Inclusion. FATF/GAFI Fevereiro 2013. Disponível em: http://www.fatfgafi.org/media/fatf/documents/reports/aml_cft_measures_and_financia l_inclusion_2013.pdf.

______. Atuação internacional / prevenção e combate à lavagem de dinheiro e ao financiamento do terrorismo Disponível em: Acesshttps://www.gov.br/coaf/ptbr/atuacao-internacional/prevencao-e-combate-a-lavagem-de-dinheiro-e-aofinanciamento-do-terrorismo/gafio. acesso em: 25 out. 2022.

______. Guidance for a Risk-Based Approach to Virtual Assets and Virtual Asset Service Providers. FATF/GAFI junho 2019, Paris, Disponível em: www.fatfgafi.org/publications/fatfrecommendations/documents/Guidance-RBAvirtual-assets.html. Acesso em:11 out. 2022.

FORGOR, Alhassan Tijani, Integração financeira e financiamento do desenvolvimento econômico: O papel das moedas virtuais, 2022.

GRZYWOTZ, Johanna. Virtuelle Kryptowährungen und Geldwäsche. Berlin: Duncker & Humblot, 2019. ULRICH, Fernando. Bitcoin: a moeda na era digital. São Paulo: Instituto Ludwig von Mises Brasil, 2014. p. 17.

MENDRONI, Marcelo Batlouni. Crime de lavagem de dinheiro. São Paulo: Atlas, 2006.

MURPHY, J. Austin, An Analysis of the Financial Crisis of 2008: Causes and Solutions (November 4, 2008). Disponível em: SSRN: https://ssrn.com/abstract=1295344 or http://dx.doi.org/10.2139/ssrn.1295344. Acesso em:24 de out. 2022.

NAKAMOTO, Satoshi. Bitcoin. A Peer-to-Peer Eletronic Cash System. Disponível em: https://bitcoin.org/bitcoin.pdf. Acesso em:20 jul. 2022

PEREIRA, Catherine de Abreu Costa, Lavagem de dinheiro com criptomoedas: a regulação como instrumento de combate à lavagem de dinheiro virtual, 2020.

PINHEIRO, Murilo Nobre Fernandes. O USO DE BITCOINS EM CRIMES DE LAVAGEM DE DINHEIRO. disponível em: https://repositorio.pucgoias.edu.br/jspui/handle/123456789/2860. 2021. Acesso em 24 out. 2022.

RODRIGUES, Carlo Kleber da Silva. Uma Análise de Algoritmos de Consenso para Blockchain visando à Implementação de Sistemas de Informação Distribuídos Transparentes. 2019. Disponível em: https://core.ac.uk/download/pdf/234559710.pdf. Acesso em: 24 out. 2022

TEIXEIRA, Tarcísio e RODRIGUES, Carlos Alexandre. Blockchain e criptomoedas: aspectos jurídicos. Salvador: Editora Jus Podvm, 2019.

TELLES, Christiana Mariani da Silva, Bitcoin Lavagem de dinheiro e regulação. 1 ª edição. 2020. 164 p. ISBN 978-86-5560-51-07/9.

TSUKERMAN, Misha. The block is hot: a survey of the state of bitcoin regulation and suggestions for the future. Berkeley Technology Law Journal, v. 30, i. 4, a. rev. 2015.

3O sistema Bitcoin é composto por vários aspectos, a saber: (i) tecnologia digital; (ii) protocolos de comunicação que funcionam na Internet; (iii) software; (iv) uma rede de pagamentos online descentralizada; (v) uma criptomoeda (TELLES, 2020).

4Art. 1. BRASIL. Decreto 154, de 26 de junho de 1991. Promulga a Convenção Contra o Tráfico Ilícito de Entorpecentes e Substâncias Psicotrópicas. Disponível em:

http://www.planalto.gov.br/ccivil_03/decreto/1990-1994/d0154.htm. Acesso em: 24 out. 2022.

Marco Antonio Barros partilha do mesmo entendimento, afirmando que “desde a realização da Convenção de Viena predomina a ideia de que o crime de lavagem é estendido aos ‘produtos’, ou seja, a todos os bens provenientes direta ou indiretamente dos crimes, como tais definidos os bens

corpóreos, incorpóreos, móveis, imóveis, tangíveis, intangíveis, assim como os atos jurídicos e documentos que atestem a propriedade destes haveres ou direitos a ele relativos” (BARROS, 2014).

5Traduzido como: “Bitcoin: um sistema de pagamento eletrônico ponto a ponto”. Tradução livre.

6A crise de 2008 foi causada pela bolha imobiliária dos EUA, que é considerada por muitos

economistas como a pior crise econômica desde a Grande Depressão. Durante esse período, os preços dos imóveis nos EUA dispararam sem um crescimento da renda da população (MURPHY,

2008).

7O blockchain, ou “cadeia em blocos”, é uma espécie de carteira que contém uma série de blocos encadeados que formam e viabilizam, através da tecnologia de criptografia, o registro de movimentação, grifo nosso, blockchain é uma espécie de livro caixa de contabilidade (Satoshi, 2009).

8Em tradução livre: Prova de trabalho.

9O gasto duplo ocorre quando um usuário consegue gastar o mesmo dinheiro eletrônico mais de uma vez (ULRICH, 2014).

10Por vezes os usuários do sistema Bitcoin são chamados de mineradores.

11Vide CARAVINA, Adriano. Bitcoin e altcoins: fácil, prático e completo. Brasil. 2017. [Formato

digital], [S. l.: s. n.], 2017. p. [21203].

12O Grupo de Ação Financeira contra a Lavagem de Dinheiro e o Financiamento do Terrorismo (GAFI/FATF) é uma organização intergovernamental cujo propósito é desenvolver e promover políticas nacionais e internacionais de combate à lavagem de dinheiro e ao financiamento do terrorismo (FATF-

GAFI,1989).

13O autor salienta sobre a importância de diferenciar paraísos fiscais de offshores. O primeiro diz respeito a países que proporcionam incentivos fiscais aos seus investidores, isto é, diminuem a carga de tributo sob o montante a ser investido, ao passo que, o segundo, é relacionado ao investimento em empresas ou respectivas filiais fora do país, possuindo tradução literal de “fora da costa” (MENDRONI,

2018).

14Segundo a Receita Federal, a definição de Exchanges é “pessoa jurídica, ainda que não financeira, que oferece serviços referentes a operações realizadas com criptoativos, inclusive intermediação, negociação ou custódia, e que pode aceitar quaisquer meios de pagamento, inclusive outros criptoativos”.

15O mixer de Bitcoin é um serviço projetado para dar anonimato ao usuário com a possível finalidade de impedir o rastreamento de suas transações na rede Bitcoin. É geralmente aceito que as pessoas usem mixers de Bitcoin para fins ilegais. Em tradução livre mixing-services significa serviços de mistura ou mescla.

16Um pool de mineração é um espaço que permite que os mineradores trabalhem cooperativamente para minerar blocos de criptomoedas. Eles foram criados com o objetivo de facilitar muito o trabalho de mineração e lidar de forma mais eficaz com a crescente dificuldade de mineração de Bitcoins e outras criptomoedas. Vide academy bit2me.com/pt/que-es-pool-mineria-criptomonedas/

17Criado em 1970 o BSA (Bank Secrecy Act – Lei de sigilo bancário), que tem como função exigir das instituições financeiras relatórios, registros e informações de transações suspeitas.

18A Agência de Serviços Financeiros tem como principal função garantir a estabilidade do sistema financeiro do Japão, para isso estabelece a proteção de depositantes, segurados e investidores em valores mobiliários, e é responsável pela fiscalização, supervisão e transparência do sistema financeiro.

19Vide regras mais rigorosas contra o branqueamento de capitais. Parlamento Europeu. Disponível em: http://www.europarl.europa.eu/news/pt/headlines/security/20180404STO00913/regras-mais-

rigorosas-contra-obranqueamento-de-capitais. Acesso em: 23 out. 2022.

20Projeto de Lei que tramita na Câmara dos Deputados. Disponível em:

https://www.camara.leg.br/proposicoesWeb/fichadetramitacao?idProposicao=1555470. Acesso em:24 de out. 2022.

21Projeto de Lei aprovado pelo Senado Federal. Disponível em :https://www12.senado.leg.br/noticias/materias/2022/04/26/senado-aprova-mercado-de-criptomoedas-com-incentivo-para-energia-renovavel. Acesso: 24 de out. 2022.

22Superior Tribunal de Justiça – STJ. Recurso Especial n. 1696.214-SP. Disponível em:

https://www.stj.jus.br/websecstj/cgi/revista/REJ.cgi/ATC?eq=83696701&tipo=5&nreg=201702244334&SeqCgrmaSessao=&CodOrgaoJgdr=&dt=20181016&formato=PDF&salvar=fals. Acesso em:23 de outubro de 2022.

23Comissão de Valores Mobiliários. Disponível em: https://www.gov.br/cvm/pt-br/acesso-a-

informacao-cvm/servidores/estagio/2-materia-cvm-e-o-mercado-de-capitais. Acesso em: 23 de outubro de 2022.

24Trouxe esclarecimentos acerca do investimento, pelos fundos de investimento regulados pela Instrução CVM 555/14, em criptomoedas.

25A Instrução da CVM tem como âmbito e finalidade de que todo e qualquer fundo de investimento registrado junto à CVM, deve ser observadas as disposições das normas específicas aplicáveis a estes fundos. Comissão de Valores Mobiliários. Disponível em:

https://conteudo.cvm.gov.br/export/sites/cvm/legislacao/instrucoes/anexos/500/inst555.pdf. Acesso em: 23 de outubro de 2022.

26A Instrução Normativa da CVM no 523, de 28 de maio de 2012, altera os artigos da Instrução CVM no 301, de 16 de abril de 1999. Disponível em:

https://conteudo.cvm.gov.br/export/sites/cvm/legislacao/instrucoes/anexos/500/inst523.pdf. Acesso em 26 out. 2022.

27A Instrução Normativa CVM no 301/1999 trata da identificação, o cadastro, o registro, as operações, a comunicação, os limites e a responsabilidade administrativa.

28O Comunicado no 25.306 do Bacen visava esclarecer sobre os riscos decorrentes da aquisição das chamadas “moedas virtuais” ou “moedas criptografadas” e da realização de transações com elas.

Disponível em: https://www.legisweb.com.br/legislacao/?id=265825. Acesso em 26 out. 2022.

29BACEN, Banco Central do Brasil. Comunicado 31.379, de 16 de novembro de 2017. Disponível em:

http://www.bcb.gov.br/ingles/norms/Virtual-currencies-Communique-31379. Acesso em: 26 out. 2022.

1Acadêmica de Direito. Artigo apresentado à Faculdade Interamericana de Porto Velho-UNIRON, como requisito para obtenção do título de Bacharel em Direito Porto Velho, 2022.

2Professora Orientadora (Doutora). Professora de Direito