REGISTRO DOI: 10.5281/zenodo.7920357

Magno Martins Cardoso

Antônio Sergio Monteiro Filocreão

RESUMO

O presente trabalho tem por objetivo fazer uma reflexão sobre a possibilidade do regime aduaneiro especial Free Shop no município de Oiapoque como intenções de desdobramentos de políticas públicas de desenvolvimento econômico e fortalecimento do comércio na fronteira entre Brasil e Guiana Francesa – França. Para atender ao objetivo proposto, apresenta-se a seguinte questão norteadora: Como o Regime Aduaneiro Especial Free Shop se apresenta como possibilidades de políticas públicas para o desenvolvimento econômico e fortalecimento do comércio no município de Oiapoque, na fronteira entre Brasil e Guiana Francesa – França?. Trata-se de uma pesquisa de revisão bibliográfica que se utiliza de dados de órgãos oficiais, artigos e sites especializados. Faz-se um resgate histórico das políticas de Regimes Aduaneiros Especiais aplicados na Amazônia e apresenta-se as intenções desse modelo de desenvolvimento para o município de Oiapoque. O Free Shop é um modelo de política nacional que proporciona benefícios fiscais para vender mercadoria nacional ou estrangeira a passageiros em viagem internacional, sem a cobrança de tributos, contra pagamento em moeda nacional ou estrangeira. Em 2012 foi aprovada lei que autoriza a instalação de lojas Free Shop em Municípios integrantes da faixa de fronteira cujas sedes se caracterizam como cidades gêmeas de cidades estrangeiras. Conclui-se que o município de Oiapoque possui território dentro da faixa de fronteira e dispõe das prerrogativas legais para autorizar a instalação de lojas Free Shop, sendo necessário a iniciativa do poder público para regulamentar esta atividade, embora não desenvolvida na região se constitui uma possibilidade ao desenvolvimento econômico regional e fortalecimento do setor de comércio na fronteira.

Palavras-chave: Regime Aduaneiro Especial; Free Shop; Comércio; Oiapoque; Guiana Francesa (França).

ABSTRACT

The present work aims to reflect on the possibility of the special customs regime Free Shop in the municipality of Oiapoque as intentions to unfold public policies for economic development and strengthening of trade on the border between Brazil and French Guiana – France. To meet the proposed objective, the following guiding question is presented: How does the Special Customs Regime Free Shop present itself as possibilities for public policies for economic development and strengthening of trade in the municipality of Oiapoque, on the border between Brazil and French Guiana – France?. This is a bibliographic review research that uses data from official bodies, articles and specialized websites. A historical rescue of the policies of Special Customs Regimes applied in the Amazon is made and the intentions of this development model for the municipality of Oiapoque are presented. O Free Shop is a national policy model that provides tax benefits for selling national or foreign goods to passengers traveling internationally, without charging taxes, against payment in national or foreign currency. In 2012, a law was passed authorizing the installation of stores Free Shop in Municipalities that are part of the border strip, whose headquarters are characterized as twin cities of foreign cities. It is concluded that the municipality of Oiapoque has territory within the border strip and has the legal prerogatives to authorize the installation of storesFree Shop, being necessary the initiative of the public power to regulate this activity, although not developed in the region constitutes a possibility to the regional economic development and strengthening of the sector of commerce in the frontier.

Keywords: Special Customs Regime; Free Shop; Business; Oiapoque; French Guiana (France).

INTRODUÇÃO

O presente trabalho tem por objetivo fazer uma reflexão sobre a possiblidade do regime aduaneiro especial free shop no município de Oiapoque como intenções de desdobramentos de políticas de desenvolvimento econômico e fortalecimento do comércio na fronteira entre Brasil e Guiana Francesa – França. Para atender ao objetivo proposto, apresenta-se a seguinte questão norteadora: Como o Regime Aduaneiro Especial Free Shop se apresenta nas intenções de desenvolvimento econômico e fortalecimento do comercio na fronteira entre Brasil e Guiana Francesa – França?

Para isso, o trabalho foi divido em 5 seções: a primeira, apresenta os aspectos gerais sobre as políticas de desenvolvimento econômico na Amazônia, a segunda, faz uma descrição dos Regimes Aduaneiros Especial no Brasil, a terceira, discute a inserção do Amapá como Regimes Aduaneiros Especial através das Area de Livre Comércio de Macapá/Santana, a quarta analisa as intenções de desdobramentos dos RAE para o município de Oiapoque na fronteira Brasil/França, e a quinta apresenta as considerações e análise do estudo proposto.

Políticas de desenvolvimento econômico na Amazônia

As políticas de desenvolvimento implantado no Brasil a partir da década de 30 do século XX decorreram de ideologias dominantes na América Latina, e tinham como premissas o crescimento econômico, pautado na promoção e proteção da indústria nacionalista, utilizando-se de mecanismos de substituição de importação, visando modificar o perfil de países eminentemente agroexportadores (COSTA; PONTES, 2015).

Para os autores Costa e Pontes (2015), esse período ficou conhecido como o desenvolvimentismo, estando presente no Brasil até os anos 80 do século XX, com predominância nos governos de Getúlio Vargas, Juscelino Kubitscheck e dos governos militares, sendo fator determinante para a concepção do modelo de desenvolvimento proposto para a Região Amazônica, especialmente para a criação da Zona Franca de Manaus.

Para Porto e Costa (1999), a necessidade de intensificar a integração aos mercados interno e externo, em função da potencialidade de matérias primas regionais, para que a região não permanecesse atrasada, subdesenvolvida e fora do contexto nacional, foram adotadas ações do Governo Federal para proporcionar a integração dessa região, a saber: a) a implantação da ZFM em 1957 compondo uma das fases de substituição de importação da economia nacional, obtendo maior ritmo após a criação da SUFRAMA em 1967; b) a execução do Programa de Integração Nacional – PIN, que deu origem ao programa de Polos Agropecuário e Agrominerais na Amazônia; c) a elaboração dos Planos de Desenvolvimento para Amazônia; d) a implantação de Grandes Projetos (Complexo Industrial do Jari, Carajás, Trombetas, Albrás-Alunorte), integrando o período desenvolvimentista nacional; e) a construção de usinas hidrelétricas (Coaracy Nunes, Tucuruí e Balbina), para oferecer energias à empresas mineradoras e à ZFM; e f) a instalação de ALC, para incremento do comércio bilateral entre países lindeiros.

Ainda Segundo os autores Porto e Costa (1999) das ações mencionadas os incentivos fiscais detêm maior importância para atrair investimento privado e dar continuidade à política desenvolvimentista através da indústria de transformação, sendo esses incentivos organizados pela Superintendência do Desenvolvimento da Amazônia (SUDAM), ou pela Superintendência da Zona Franca de Manaus (SUFRAMA), com possibilidade dos governos federal, estadual e municipal terem autonomia para sugerir outros incentivos para atrair novos investimentos.

Nesse contexto, Porto e Costa (1999) destaca que o processo de integração na Amazônia pode ser identificado em três etapas estratégicas de desenvolvimento: a primeira de defesa nacional; a segunda de valorização e a terceira a de desenvolvimento. Souza (2015) classifica que essas são fazes ou métodos modernos de exploração na Amazônia e que cada fase da história regional mostra as experiências que foram se sucedendo: agricultura capitalista de pequenos proprietários em 1760 com o Marquês de Pombal, economia extrativista exportadora em 1890 com a borracha, e a estrutura industrial eletroeletrônica em 1970 com a Zona Franca de Manaus. Cabe esclarecer que o objeto de estudo focaliza a terceira faze postulada e que são coincidentes entre ambos autores a de desenvolvimento que evolve o objeto de estudo em questão contextualizando os regimes aduaneiros especiais.

Segundo Souza (2015) o período que antecede a ZFM foi marcado como “o ciclo da borracha” que se destacava como um dos principais fatores de transformação do perfil populacional na Amazônia, considerando as inúmeras levas de imigrantes que chegaram atraídos pelas riquezas do látex e pela necessidade de mão de obra na região. A Amazônia entre 1895 e 1909 exporta mais de 400 mil toneladas de borracha, pagas pelos europeus a preço de ouro (SILVA, 2015). Robustecia os cofres do governo federal, dos bancos estrangeiros e uma parte do contingente da elite regional, depois da falência da economia da borracha, a inserção da região no mundo globalizado tornou-se mais fraca e a articulação externa menos intensa (LOUREIRO, 2015).

Com o fim do ciclo da borracha a ZFM se destacou como a principal política de desenvolvimento na região, se tornando o mais importante vetor de geração de renda, tributos e emprego, garantindo sua sustentação econômica (COSTA; PONTES, 2015). Segundo os autores:

A ZFM destaca-se como política de desenvolvimento regional na Amazônia por sua longevidade, pelos resultados socioeconômicos e ambientais que gerou. Pretendia, de início, englobar os setores agropecuário, comercial, serviços e industrial, porém, a atividade agropecuária não se desenvolveu conforme o esperado e o setor comercial só foi prospero durante a fase de economia fechada ao comércio internacional, sofrendo drástica redução quando o Brasil passou a atuar em regime de competição internacional, em mercado aberto. Portanto, a indústria, expressada pelo PIM – e os serviços por ela estimulados – tornou-se o segmento dínamo da ZFM. A partir de meados dos anos 70, ultrapassando várias fases, reordenando sua conformação, promovendo reajustes e reconversões, veio a se tornar o mais importante vetor de desenvolvimento do Estado do Amazonas, sendo atualmente o principal responsável pela geração de renda, tributos e emprego, e que tem garantido sua sustentação econômica (COSTA; PONTES, 2015).

Pelas características apresentadas as políticas de incentivos fiscais se destacam na Amazônia como políticas de Governo que buscam promover o desenvolvimento regional através do processo de industrialização e da implantação das áreas de livre comércio, considerando o enfraquecimento do mercado da borracha “ciclo da borracha” que foi considerando um período de grande relevância para a sustentação econômica da região.

Regimes Aduaneiros Especiais no Brasil

Segundo a Receita Federal Brasileira os regimes aduaneiros especiais, em suas mais variadas espécies, apresentam como característica comum a exceção à regra geral de aplicação de impostos exigidos na importação de bens estrangeiros ou na exportação de bens nacionais (regimes comuns de importação e de exportação), além da possibilidade de tratamento diferenciado nos controles aduaneiros. (RFB, 2021).

Atualmente existem 17 tipos de Regimes Aduaneiros Especiais, disponibilizados pelo Governo, sendo eles: Admissão Temporária; Depósito Afiançado (DAF); Depósito Alfandegado Certificado (DAC); Depósito Especial (DE); Drawback; Entreposto Aduaneiro; Exportação Temporária; Loja Franca; Despacho Aduaneiro Expresso; Declaração de Trânsito Aduaneiro (DTA); PADIS; Recap; Recof; Recof Sped; Repetro; Repex; Reporto (FAZCOMEX, 2021).

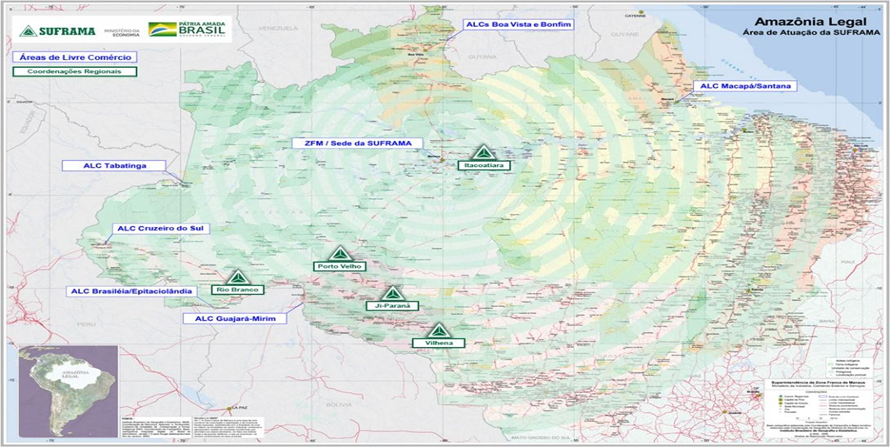

Nesse sentido, é importante esclarecer que a Zona Franca de Manaus, é a área de livre comércio original prevista no Decreto-Lei nº 288/1967, administrada pela Superintendência da Zona Franca de Manaus (SUFRAMA) com sede na capital amazonense, que possui unidades administrativas descentralizadas sendo 7 ALCs e 5 Coordenações Regionais, as sete ALC regulamentadas são: ALC de Tabatinga, no Amazonas; ALC de Guajará-Mirim, em Rondônia; ALCs de Macapá e Santana, no Amapá; ALCs de Brasileia/Epitaciolândia e Cruzeiro do Sul, no Acre; e ALCs de Boa Vista e Bonfim, em Roraima (SUFRAMA, 2021). Na figura 01 abaixo são demostradas as localizações das ALCs e coordenadorias regionais na área de atuação da SUFRAMA, demostrando o desdobramento das políticas de incentivos fiscais na Amazônia, que inclui o Amapá nesse cenário através da ALC de Macapá/Santana.

Figura: 01 – Amazônia Legal – área de atuação da SUFRAMA

Brasil (1967) esclarece que a ZFM é uma área de livre comércio de importação e exportação e de incentivos fiscais especiais, que teve como finalidade criar na Amazônia um centro industrial, comercial e agropecuário munido de condições econômicas para o seu desenvolvimento, considerando os fatores locais e da grande distância dos centros consumidores de seus produtos.

As ALCs foram criadas para promover o desenvolvimento das cidades de fronteiras internacionais localizadas na Amazônia Ocidental e em Macapá e Santana, com o intuito de integrá-las ao restante do país, oferecendo benefícios fiscais semelhantes aos da Zona Franca de Manaus no aspecto comercial, como o Imposto sobre Produtos Industrializados (IPI) e do Imposto sobre Circulação de Mercadorias e Prestação de Serviços (ICMS). Objetivando a melhoria na fiscalização de entrada e saída de mercadorias, o fortalecimento do setor comercial, a abertura de novas empresas e a geração de empregos. Os incentivos vinculados as ALCs têm prazo de vigência definido, em 8 de agosto de 2014, a Lei nº 13.023 prorrogou o prazo dos incentivos fiscais das ALC até 31 de dezembro de 2050 (SUFRAMA, 2016).

Outro benefício garantido para as ALC’s, foi a criação da Zona Franca Verde através da Lei nº 11.898/2009, e Decretos nº 8.597/2015, e nº 6.614,/2008, que diz respeito à isenção do Imposto sobre Produtos Industrializados, concedido pelo Governo Federal, para os produtos industrializados nas Áreas de Livre Comércio com preponderância de matéria-prima de origem regional, trata-se de um marco regulatório estratégico para a área de atuação da Suframa, com reflexos positivos no incremento da indústria de transformação, que visa repercutir na união entre os Estados amazônicos, em defesa dos interesses regionais, com intuito de afastar o desconhecimento e a superestimação das dificuldades administrativas relativas ao usufruto do incentivo, tanto por parte dos empresários, como da sociedade. (SUFRAMA, 2016).

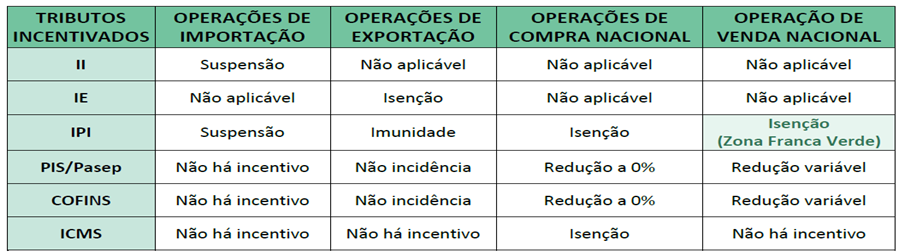

O quadro 01 abaixo sintetiza o rol de potenciais incentivos fiscais contemplados pelas ALC, destacando a abrangência do mais novo incentivo advindo da ZFV:

Quadro 01: Incentivos fiscais contemplados pelas ACL e ZFV

De forma simplificada o quadro 01 apresenta os benefícios aplicados nas áreas de instalados das ALC’s demostrando o claro objetivo de promover atrativos para instalação de empreendimentos que possam contribuir para desenvolvimento regional na Amazônia legal, esse modelo de políticas de incentivos possui em seu discurso o beneficiamento dessas regiões.

Portanto, é possível concluir que as políticas de desenvolvimento econômico RAE aplicado incialmente na ZFM tiveram seus desdobramentos ampliados para outras regiões da Amazônia. A descentralização dessas unidades envolveu regiões que não estão contempladas no território de origem conforme demostrado na figura 02, como é o caso da ALC de Guajará-Mirim, em Rondônia; ALC de Macapá e Santana, no Amapá; ALCs de Brasileia/Epitaciolândia e Cruzeiro do Sul, no Acre; e ALCs de Boa Vista e Bonfim, em Roraima.

Outro fator que merece destaque no contexto das ALC’s como medida de incentivos para união da região amazônica por inciativa da SUFRAMA é a criação da Zona Franca Verde que concede isenção de impostos aos Produtos Industrializados nas Áreas de Livre Comércio, apontada como um marco regulatório estratégico para o incremento da indústria de transformação, objetivo buscado pela SUFRAMA visando a integração das políticas de desenvolvimento na Amazônia e que pode se tornar um grande propulsor para o desenvolvimento econômico nessas regiões.

Regimes Aduaneiros no Amapá, ACL DE Macapá e Santana

Antes de iniciar a discussão sobre a criação da ACL de Macapá e Santana é necessário fazer uma breve caracterização do Estado do Amapá para melhor compreender o processo de inserção da política de incentivos fiscais em razão da sua condição fronteiriça¹ na região Amazônica.

Segundo Santos e Porto (2013), o Estado do Amapá possui 16 municípios, sendo a capital Macapá. Possui uma área de 143.358 Km² de território, que representa 1,68% do território nacional e 2,7% da Amazônia Legal, Localizado no extremo norte brasileiro, faz fronteira com dois países, a França (via Guiana Francesa, identificando-se como a maior fronteira francesa, com 662 km) e o Suriname. Desses 16 municípios, 8 dos estão na faixa de fronteira: Oiapoque, Laranjal do Jari, Amapá, Calçoene, Ferreira Gomes, Pedra Branca do Amapari, Serra do Navio e Pracuúba (TOSTES, 2011). Sendo considerado um estado periférico-estratégico² (PORTO; SUPERTI, 2012).

Integra ainda o Arco Norte que abrange a Faixa de Fronteira dos Estados do Amapá, Pará, Roraima, Amazonas e Acre, sendo incluído dentro das políticas do Programa de Desenvolvimento da Faixa de Fronteira PDFF conforme esclarece o Ministério da Integração Nacional (Brasil, 2009):

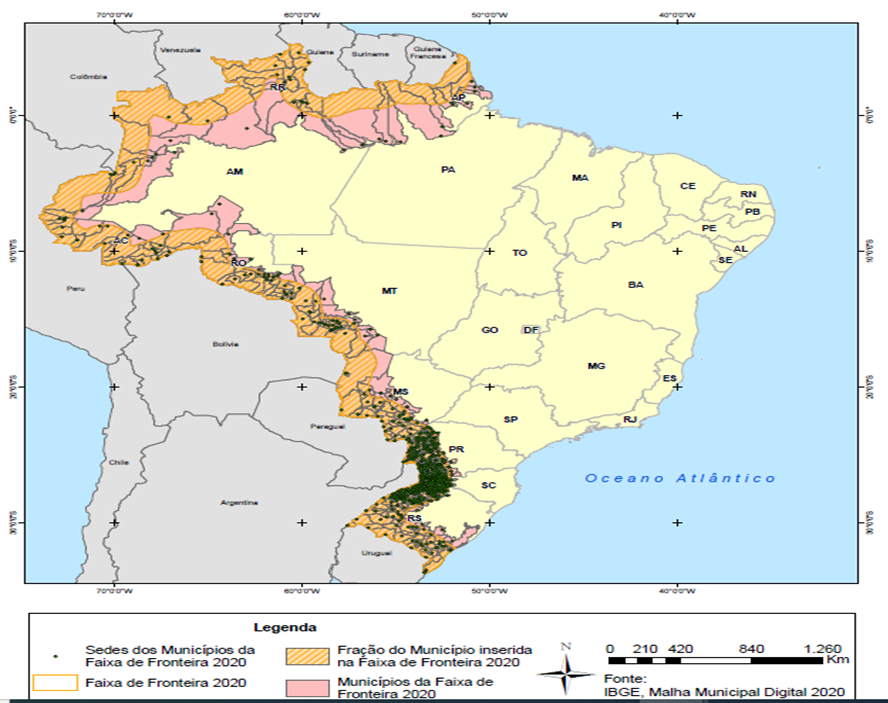

A região da Faixa de Fronteira caracteriza-se geograficamente por ser uma faixa de até 150 km de largura ao longo de 15.719 km da fronteira terrestre brasileira, que abrange 588 municípios de 11 Unidades da Federação: Acre, Amapá, Amazonas, Mato Grosso, Mato Grosso do Sul, Pará, Paraná, Rio Grande do Sul, Rondônia, Roraima e Santa Catarina. Essa área corresponde a 27% do território brasileiro e reúne uma população estimada em dez milhões de habitantes. O Brasil faz fronteira com dez países da América do Sul e busca a ocupação e a utilização da Faixa de Fronteira de forma compatível com sua importância territorial estratégica (BRASIL, 2009). Em 2021 A figura 02 abaixo ilustra a faixa de fronteira brasileira com o objetivo de demostrar as regiões que são incluídas nas políticas nacionais de desenvolvimento regional para regiões de fronteira e enfatizar o desdobramento dessas políticas para autorização dos regimes aduaneiros especiais nessas regiões.

Figura 02: Faixa de Fronteira brasileira

Para Brasil (2009) o desenvolvimento da Faixa de Fronteira, configura-se como uma importante diretriz da política nacional e internacional brasileira, considerando que, apesar de estratégica para a integração sul-americana, a região apresenta-se pouco desenvolvida economicamente, sendo marcada pela dificuldade de acesso aos bens e aos serviços públicos, historicamente abandonada pelo Estado e pela falta de coesão social, por problemas de segurança pública e pelas precárias condições de cidadania.

No amapá, a preocupação com o desenvolvimento regional como políticas de incentivos fiscais, surge com o esgotamento do minério de manganês pela Industria e Comércio de Minério (ICOMI) que atuou por aproximadamente 45 anos entre as década de 1940 a 1980, sendo considerada uma fonte “âncora” das receitas do então território Federal do Amapá, com exaustão dessa atividade ocorre uma desestruturação regional pelo fator populacional que habitava em torno desse empreendimento, surgindo uma nova preocupação com a reordenação econômica, sendo Macapá e Santana os únicos municípios que possuíam propostas para a reorganização econômica através do RAE, conforme Porto e Costa (1999):

Por aproximadamente 45 anos a atividade manganesífera foi a “âncora” das receitas para o então Território Federal do Amapá. O esgotamento da mina e as consequências ambientais negativas herdadas pela sua exploração fazem com que a população que habitava a zona de exploração mineral busque novas oportunidades em Macapá, ou mesmo retorne ao seu local de origem, causando mais uma desestruturação regional: a diminuição da população no interior do Amapá. Quando a exploração do manganês cessar, a articulação entre as administrações dos novos municípios, estadual e federal deverão encontrar novas opções para sua sobrevivência. Esta é a situação preocupante nos discursos sobre o futuro do Amapá. Por enquanto, os únicos municípios que possuem propostas de reorganização econômica são Macapá e Santana com RAE (PORTO; COSTA, 1999, p.46).

As Áreas de Livre Comércio foram criadas para promover o desenvolvimento das cidades de fronteiras internacionais localizadas na Amazônia Ocidental e em Macapá e Santana, com o intuito de integrá-las ao restante do país, oferecendo benefícios fiscais semelhantes aos da Zona Franca de Manaus no aspecto comercial, como incentivos do Imposto sobre Produtos Industrializados (IPI) e do Imposto sobre Circulação de Mercadorias e Prestação de Serviços (ICMS). Os objetivos principais das ALCs são a melhoria na fiscalização de entrada e saída de mercadorias, o fortalecimento do setor comercial, a abertura de novas empresas e a geração de empregos (SUFRAMA, 2017).

Nessa condição a ALC de Macapá e Santana foi criada pela Lei nº 8.387/1991 e regulamentada pelo Decreto nº 517/1992, e implantada oficialmente em março de 1993, ocupando uma área de 220 quilômetros quadrados visando atender uma economia baseada na agricultura, mineração, extração de madeiras, pecuária e piscicultura. A ALC está localizada em região de fronteira com a Guiana Francesa, com atividades voltadas à importação nacional e estrangeira. (SUFRAMA, 2017).

Porto e Costa (1999) consideram que:

Esses incentivos fiscais e créditos, foram direcionados às atividades industriais e agro-industriais da região, dentre as quais se destacam aqueles adotados em Regimes Aduaneiros Especiais, incialmente na ZFM e mais recentemente nas ALC. No que se refere ao Amapá, os incentivos podem ser encontrados nos mais diversos níveis, tanto a nível regional, como aqueles implantados pela SUDAM, quanto aos níveis estadual e municipal, como por exemplo os incentivos destinados às empresas do seu Distrito Industrial, Localizado em Santana e, mais recentemente, aqueles destinados à ALCMS (PORTO; COSTA, 1999, p.33).

As políticas de incentivos fiscais implantados inicialmente na ZFM, tiveram seus desdobramentos efetivados para outras unidades federativas da região amazônica considerando as políticas de desenvolvimento para regiões de fronteira. A ACL de Macapá e Santana no Amapá, faz parte de uma inciativa que visa estimular o desenvolvimento regional através da integração regional pela proposta de benefícios e concessão de incentivos fiscais para instalação de empreendimentos espelhados nos moldes da capital amazonense, pelas características apresentadas por essas regiões afastadas dos grandes centros.

Nesse sentido, Porto e Costa (1999) afirmam que a implementação da ALCMS representa a sequencia de um modelo direcionado para Amazônia ocidental visando estabelecer condições favoráveis para quebrar o desiquilíbrio regional, representando um marco da dinâmica regional considerando o fluxo de comercial de bens de consumo nos estados em que foram implantados tais estratégias.

No entanto, para que ALC seja considerada um instrumento de desenvolvimento na região os autores sugerem que sejam observadas as seguintes considerações:

Se entendermos a ALC somente como comércio varejista de produto importado, notamos que este RAE não é um instrumento de desenvolvimento. Entretanto, se a visualizamos como um todo (diminuição do preço de produtos, tornando-a competitiva e proporcionando a compra de insumos necessários á dinâmica econômica local, tais equipamentos para desenvolver o setor primário, médico-hospitalar de primeira geração e máquinas avançadas para o setor industrial), esse instrumento fiscal pode ser utilizado como instrumento para incentivar a dinâmica econômica do estado e aumentar a sua arrecadação (PORTO; COSTA, 1999, p.81).

Notadamente as características apresentadas para a criação das ALCMS na condição de regime aduaneiro especial, são semelhantes às do estado do Amazonas que possuía uma forte economia baseada na exploração da borracha. No caso do Amapá essa dinâmica se configurava em torno da exploração do minério de Manganês pela ICOMI, que contribuiu para causar em seu entorno um fluxo de imigração atraídos pelo por esse empreendimento na região, com o esgotamento deste minério surge um cenário de incertezas sociais e econômicas na região, dessa forma a ALC de Macapá e Santana surgiram como proposta de reorganização econômica para retomada do desenvolvimento nesses municípios.

Entender o cenário que contextualiza a criação das ALCMS favorece o entendimento das razões pelas quais as políticas de incentivos fiscais se apresentam como intenções possíveis para o favorecimento das propostas de desenvolvimento regional no município do Oiapoque, ora seja pela criação de uma nova ALC no estado ou pela autorização das Lojas Francos que surge em decorrências das características apresentadas por se tratar de uma regiões pertencente à faixa de fronteira e ser considerada cidade gêmeas de uma cidade estrangeira, elementos que passam a ser melhor discutido no tópico a seguir.

Intensões de desdobramento dos RAE Loja Franca para o Município de Oiapoque.

A origem da cidade de Oiapoque está diretamente vinculada às políticas de povoamento, colonização e defesa do território, os primeiros habitantes da região foram os povos Waiãpi, A palavra Oiapoque tem origem tupi-guarany, sendo uma derivação do termo oiap-oca, que significa casa dos Waiãpi. O município de Oiapoque originou-se da morada de um mestiço, de nome Emile Martinic, o primeiro habitante não-índio do município sendo essa localidade conhecida como ‘Martinica’ (IBGE, 2020, TOSTES, 2012).

O município possui uma área de 23.034,392 km², e uma população estima de 27.906 habitantes em 2020, com índice de desenvolvimento humano de 0,658 em 2010, Pib per capita crescente de 8.000,00 em 2010 para 16.003,40 em 2018 (IBGE, 2021). Foi elevado à categoria de município com o nome Oiapoque, pelo Decreto-lei Federal n.º 7.578, de 23-05-1945 (Brasil, 1945).

Faz parte da Faixa de Fronteira e está interligado pela BR 156 (Corredor Transfronteiriço³) à capital, Macapá, e à Guiana Francesa, através da ponte Binacional, que, embora terminada, não está, ainda, em funcionamento (BOTELHO; TOSTES, 2015). Sendo o único município amapaense com sede na linha de fronteira, constituindo cidade gêmea com a cidade de Saint-Georges. Localizado no extremo norte do Brasil está inserido no contexto amazônico que por si só apresenta desafios no que concerne ao desenvolvimento carecendo de políticas públicas efetivas que visem atender às demandas específicas regionais (ALMEIDA; RAUBER, 2017).

Diante das características apresentadas o município de Oiapoque está constituído dentro das áreas abrangidas pelas políticas de desenvolvimento regional no contexto da integração nacional, por se constituir parte da faixa de fronteira e ser considerado uma cidade gêmea de uma cidade estrangeira, favorecendo a condição da autorização dos RAE Lojas Francas como políticas de desenvolvimento regional, objeto esse que passa a ser melhor discutido nesta seção.

Em 2012 foi aprovada a lei nº 12.723/2012, que autoriza a instalação das lojas francas em Municípios da faixa de fronteira cujas sedes se caracterizam como cidades gêmeas de cidades estrangeiras, que alterando e inclui o artigo 15-A no Decreto-Lei nº 1.455/1976 que dispõe sobre bagagem de passageiro procedente do exterior, disciplina o regime de entreposto aduaneiro, estabelece normas sobre mercadorias estrangeiras apreendidas (BRASIL, 2012). Além das leis mencionadas a portaria MF nº 307/2014 e IN/RFB nº 1799/2018 são responsáveis por regulamentar as instalações da LF.

Já em 2020 foi lançada mais uma política que visa beneficiar os municípios localizados na faixa de fronteira encabeçado as cidades gêmeas como uma das preferências de atuação do MDR conforme dispõem a portaria nº 3.227, de 28 de dezembro de 2020, que estabelece o Programa Fronteira Integrada (PFI) com a seguinte finalidade:

Art. 2º O Programa Fronteira Integrada tem a finalidade de reduzir as desigualdades econômicas e sociais no território da faixa de fronteira por meio da criação de oportunidades de desenvolvimento que resultem em crescimento econômico, geração de renda, melhoria da infraestrutura urbana e qualidade de vida da população (BRASIL, 2020).

No contexto da faixa de fronteira surge o conceito de cidade gêmeas que conforme o Mistério de Desenvolvimento Regional (MDR) são consideradas cidades gêmeas aquelas que são cortadas pela linha de fronteira, seca ou fluvial, articulada ou não por obras de infraestrutura, e que apresentam grande potencial de integração econômica, social e cultural com o município do país vizinho, o Brasil possui 33 cidades classificadas como cidades-gêmeas (BRASIL,2020). A figura 03 abaixo ilustrar as cidades gêmeas no território nacional.

Figura: 03 – cidades gêmeas em região de fronteira

Ao analisar as figuras 03, é possível observar que o município de Oiapoque pertence a faixa de fronteira e é considerada uma cidade gêmea de uma cidade estrangeira na fronteira brasileira, portanto, pode dispor dos benefícios fiscais previstos na lei nº 12.723/2012 que visa autorizar a instalação das lojas Francas “free shops”.

A Loja Franca é um regime aduaneiro especial, conhecido mundialmente como Duty Free. Permite a instalação de estabelecimento comercial em portos ou em aeroportos alfandegados (zona primária) para vender mercadoria nacional ou estrangeira a passageiro em viagem internacional, sem a cobrança de tributos, contra pagamento em moeda nacional ou estrangeira (SUFRAMA, 2021). Segundo o Forúm Internacional de Turismo do Iguassu (2018) no Brasil, Duty Free são chamados mais comumente de free-shops que constituem lojas que comercializam produtos de marcas importadas com isenção ou redução de impostos, que geralmente se localizam nas salas de embarque e desembarque de voos internacionais (ALMEIDA, 2016).

Os benefícios das lojas free shop concede ao viajante uma cota adicional de isenção de US$ 1.000,00 para compras nas lojas Free Shop do primeiro aeroporto de desembarque no Brasil, um adicional de isenção de US$ 300,00 a cada 30 dias para compras nas Lojas Francas terrestres, sujeitando-se aos seguintes limites quantitativos: 24 unidades de bebidas alcoólicas, observado quantitativo máximo de 12 unidades por tipo de bebida;20 maços de cigarros;25 unidades de charutos ou cigarrilhas;250 g de fumo preparado para cachimbo;10 unidades de artigos de toucador; e 3 unidades de relógios, máquinas, aparelhos, equipamentos, brinquedos, jogos ou instrumentos elétricos ou eletrônicos (RFB, 2018).

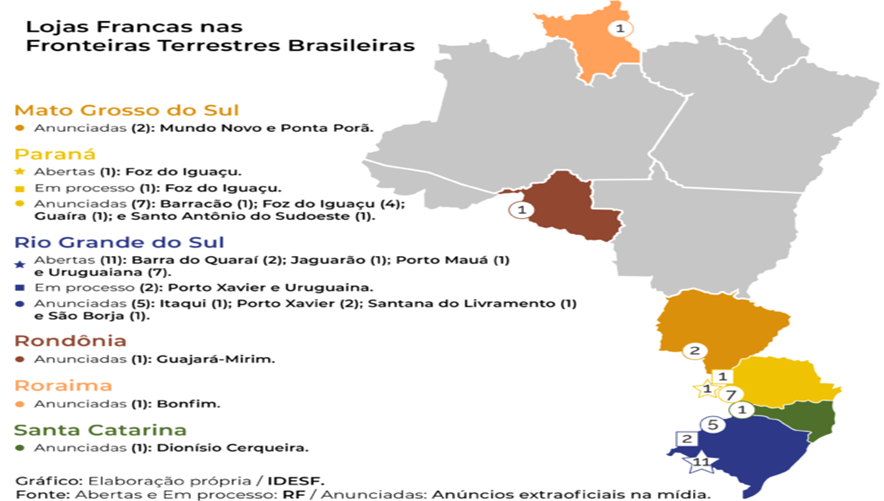

Segundo Instituto de Desenvolvimento Econômico e Social de Fronteira (IDESF, 2021), atualmente no Brasil existem 13 lojas abertas e outras 7 estão em processo de liberação. Conforme ilustra a figura 06 abaixo elaborado por (IDESF, 2020).

Figura 04: Lojas francas abertas e em processo de abertura

Segundo Instituto de Desenvolvimento Econômico e Social de Fronteira IDESF (2021), Mesmo com cenário pandêmico e de recessão econômica, o segmento das lojas francas está em expansão nas fronteiras brasileiras. O número de free shops situados nessas regiões com desembaraço na Receita Federal aumentou 33,3%. A instalação de lojas francas se torna ainda mais importante porque a geração de emprego e renda é vital não só do ponto de vista social e econômico, mas também de segurança pública nas fronteiras. A título de exemplo o IDESF destaca que em apenas 2 meses de funcionamento uma loja free shop a Caturra Free Shop, localizada na cidade de Porto Xavier, Rio Grande do Sul, atraiu mais de 30 mil clientes.

No mesmo contexto, a agencia municipal de notícia de foz do Iguaçu recentemente divulgou que o município poderá chegar a instalar mais 46 estabelecimentos (duty free), fato evidenciado em uma reunião entre técnicos da Receita Federal, representantes da prefeitura, contadores e empresários, sendo considerado uma grande conquista para consolidar o turismo de compras e um importante plano de retomada econômica do município da Prefeitura de Foz do Iguaçu (2021).

Em consulta ao portal da receita estadual do Rio grande do Sul, estado que concentra a maior quantidade de cidades gêmeas no país, atualmente existem 22 lojas autorizadas a usufruir dos benefícios fiscais dos free shops de fronteira terrestre (SEFAZ-RS, 2021). Evidenciando a crescente instalação desses empreendimentos no sul do país.

Segundo destaca a gerencia do Departamento de Soluções para o Comércio Exterior do Serpro (SERPRO, 2019) a abertura de lojas em território nacional permitirá a criação de novos postos de trabalho, o acesso a produtos de qualidade com isenção de impostos, até o limite estabelecido em lei, bem como o controle tributário pela Receita Federal.

Para o município de Oiapoque essas tratativas ainda são consideradas como intenções, visto que ainda não saíram do campo das expectativas, porém, são vistos como possíveis propostas para o desenvolvimento dessa região.

Nesse sentido, tem se duas possibilidades vislumbradas para esse município: a primeira a criação de uma ALC, a segunda a autorização das lojas francas “Free Shops”, ambas na condição de incentivos fiscais (RAE), essas inciativas são resgatadas mediante articulação da intenção de criação da ALC pela proposta do Projeto de nº Lei 7372/10, de autoria do deputado Sebastião Bala Rocha, e recentemente os ensaios do governo estadual em parceria com a federação do comercio Amapá.

Em 2010 o Projeto de nº Lei 7372/10, de autoria do deputado Sebastião Bala Rocha (PDT-AP), visava alterar o art. 11 da Lei nº 8.387 de 30 de dezembro de 1991, conforme trecho a seguir: “Art. 11. É criada, nos Municípios de Macapá, Santana e Oiapoque, no Estado do Amapá, área de livre comércio de importação e exportação, sob regime fiscal especial, estabelecida com a finalidade de promover o desenvolvimento das regiões fronteiriças do extremo norte daquele Estado e de incrementar as relações bilaterais com os países vizinhos, segundo a política de integração latino-americana”.

Em consulta ao site da câmara dos deputados foi possível observar que a proposta foi aprovada pela comissão de Desenvolvimento Econômico, Indústria e Comércio (CDEIC), e que no entanto, foi arquivada na fase de análise da Comissão de Finanças e Tributação (CFT), não havendo manifestação prevista prévia das demais comissões sendo por esse motivo arquivada pela mesa diretora da Câmara sob justificativa do Regimento Interno da Câmara Legislativa especificamente o que está descrito no artigo 105 a seguir:

Art. 105. Finda a legislatura, arquivar-se-ão todas as proposições que no seu decurso tenham sido submetidas à deliberação da Câmara e ainda se encontrem em tramitação, bem como as que abram crédito suplementar, com pareceres ou sem eles, salvo as: I – com pareceres favoráveis de todas as Comissões; II – já aprovadas em turno único, em primeiro ou segundo turno; III – que tenham tramitado pelo Senado, ou dele originárias; IV – de iniciativa popular; V – de iniciativa de outro Poder ou do Procurador-Geral da República. Parágrafo único. A proposição poderá ser desarquivada mediante requerimento do Autor, ou Autores, dentro dos primeiros cento e oitenta dias da primeira sessão legislativa ordinária da legislatura subsequente, retomando a tramitação desde o estágio em que se encontrava. (BRASIL, 1989)

Por não ter sido aprovado em todas as comissões a proposta foi arquivada em 2015, e encontrando-se na fase de análise da mesa da CFT, indicando que a proposta poderá ser desarquivada no estágio em que se encontrava, pelo autor da proposta e que projetos arquivados podem ser reapresentados por outros parlamentares, desde que recebam nova numeração e reiniciam a tramitação.

Nesse sentido, é importante ressaltar que iniciativas que envolvem o desenvolvimento regional em especial para integração da fronteira amapaense vem sofrem historicamente com problemas acentuados pela falta de articulação e planejamento institucional prolongando o processo de integração nacional no contexto Brasil e França. O problema da governança no Amapá está instalado desde a fundação do Estado, com diálogo deficiente entre as instituições do lado brasileiro (BOTELHO; TOTES, 2015).

Ainda segundo Botelho e Tostes (2015) referindo-se aos municípios da área de fronteira, entre as dificuldades que mais se destacam estão a grande debilidade institucional das administrações locais, sistema tributário eminentemente concentrador de recursos na União e nos estados, ausência de preparação e capacitação administrativa dos gestores públicos, inexistência de planejamento e de definição de gestão a longo e médio prazos.

Em 2019, surgiram novamente discussões sobre a políticas do RAE para o município de Oiapoque desta vez surge com a possibilidade de autorização e instalação das Lojas Francas na região, coordenado pelo então Vice-governador do Amapá, Jaime Nunes, que apresentou as vantagens do projeto para o fortalecimento da economia na região de fronteira.

Segundo o vice Governador do Estado do Amapá (GEA), à época, com o objetivo de fomentar a economia na região da fronteira Oiapoque/Guiana Francesa, o Governo do Amapá, em parceria com a Federação do Comércio de Bens e Serviços (Fecomércio/AP), propôs a implantação de lojas francas no município de Oiapoque, conhecidas como free shops – estabelecimentos que comercializam mercadoria nacional ou estrangeira sem o valor de tributos aos passageiros em viagem internacional. A proposta foi apresentada durante o eixo de Desenvolvimento Econômico da XI Reunião da Comissão Mista de Cooperação Transfronteiriça (CMT), nesta quarta-feira, 3, em Macapá. Oiapoque se encaixa nas normativas do regime. Por isso, o vice-governador do Amapá, Jaime Nunes, apresentou o projeto e citou a Área de Livre Comércio de Macapá e Santana (ALCMS) como exemplo de incentivo ao investimento no mercado interno e que pode ser feito na região Oiapoque/Guiana. “Estamos na tratativa com a Fecomércio divulgando e mostrando a importância das lojas francas na nossa fronteira, proporcionando um intercâmbio comercial e fortalecendo ambas as economias”, disse Nunes (GEA, 2019).

Sobre o prisma da abertura de lojas francas Silva e Prado (2014) ressaltam que a criação das lojas francas deve ser analisada sob dois aspectos importantes, em primeiro momento a isenção dos tributos que será aplicada pode acabar por onerar outros setores da economia para que haja uma compensação tributária, por outro lado, há que se atentar para o crescimento do comércio e do turismo nesses locais específicos, como fator beneficiador e de movimentação da economia local. É nesses dois aspectos que caberá a atuação do poder público, através de ações e reformas tributárias que venham a contribuir com o novo cenário nacional e, efetivamente façam com que a isenção que será deferida para essas lojas não venha a prejudicar outros setores econômicos, maximizando os benefícios que serão alcançados, principalmente no plano local (SILVA; PRADO, 2014).

Para os autores:

O principal efeito que se vislumbra é o aumento da competitividade dos produtos brasileiros em relação ao mercado internacional e para com os países vizinhos. Contudo, por se tratar de inovação, caberá ao poder executivo e legislativo criar meios de reformas e adaptações, no ambiente político-burocrático, assim como incentivas medidas nos setores comerciais e de produção para que se alcance a excelência na criação das mencionadas lojas (SIVA; PRADO, 2014).

Outro fator importante a ser considerado na relação comercial com o país vizinho é a questão da moeda, pois o Euro é mais valorizado em relação à moeda brasileira, sendo uma possiblidade atrativa para os produtos brasileiros comercializados na fronteira. Conforme argumenta Porto e Superti (2012):

Com as expectativas da integração física do Amapá com o platô das Guianas, pela ponte sobre o rio Oiapoque, tem–se a perspectiva da mudança do eixo de conectividade da Guiana Francesa do Caribe para usar o sistema portuário de Santana; a relação fronteiriça com o vizinho francês será uma relação inversa, pois o Brasil, pelo Amapá, é vizinho à zona do Euro (moeda mais valorizada em relação ao Real), ou seja, as mercadorias são mais baratas neste lado da fronteira (PORTO; SUPERTI, 2012).

Portanto, os desdobramentos das políticas de desenvolvimento regional para regiões de fronteira especialmente sob a forma de RAE tem se apresentado como uma possibilidade para dinamizar a economia deste município. Considerando ainda que outros empreendimentos serão beneficiados com a instalação desse modelo de desenvolvimento regional pelo fluxo de pessoas que iram circular nessa localidade.

As exigências para a criação dos RAE na região são plenamente atendidas no contexto do município do município de Oiapoque por apresentar seu território na faixa de fronteira e ser considerado uma cidade gêmea de uma cidade estrangeira, lhe garantido as prerrogativas legais para implementação das políticas de incentivos fiscais

No entanto, para que essas possibilidades sejam melhor exploradas é necessário que haja um maior engajamento das políticas públicas institucionais (município, estado e governo federal), os desdobramentos das políticas de incentivos fiscais como RAE representa uma significativa alternativa para promover o desenvolvimento no município de Oiapoque seja pela criação de uma nova ALC no estado do Amapá como foi proposto em 2010 pelo deputado Bala Rocha ou mediante autorização da Lojas francas previsto na lei nº 12.723/2012. Independente de qual seja o modelo do RAE será necessário articulações para que essas iniciativas não se arrastem por longos e longos anos, não saindo do campo das intenções, convergindo para aquilo que já foi mencionado no texto o problema da institucionalidade e falta de planejamento de curto, médio e longo prazo para a região.

CONSIDERAÇÕES FINAIS

As políticas de desenvolvimento econômico RAE aplicado incialmente na ZFM tiveram seus desdobramentos ampliados para outras regiões da Amazônia. Formando outras unidades administrativas gerenciadas pela SUFRAMA, dessa descentralização foram criadas 7 ALC’s e 5 coordenações administrativas, que inclui o estado do amapá nesse contexto através da criação da ALC Macapá/Santana. Um aspecto importante da atuação da SUFRAMA para as ALC’s foi a criação da Zona Franca Verde que concede isenção de impostos aos Produtos Industrializados nas Áreas de Livre Comércio, sendo um marco regulatório estratégico para o incremento da indústria de transformação podendo se tornar um grande propulsor para o desenvolvimento econômico nessas regiões pelo incentivo ao processo de industrialização.

Nesse sentido os Regimes Aduaneiros Especiais, são resultantes de políticas públicas desenvolvidas com o objetivo de promover o desenvolvimento regional das regiões periféricas distantes dos centros comerciais, cumprindo a função de compensatória do estado pelo no desfavorecimento apresentado por estas regiões, principalmente à aquelas em condição de fronteira.

O município de Oiapoque possui seu território concentrado na faixa de fronteira e é considerado uma cidade gêmea de uma cidade estrangeira, desta forma atende as prerrogativas legais para a criação do RAE, seja como ALC como proposto pelo deputado Bala Rocha ou mediante a autorização da Lojas Francas “Free Shops”. Sobre os regimes de Lojas Francas há uma crescente expansão desses empreendimentos em torno desses benefícios fiscais com destaque para a região sul do país que concentra a maior quantidade de cidades gêmeas em regiões de fronteira e consequentemente o maior número de lojas francas abertas no país com previsão de crescimento considerável conforme demonstrado nesse estudo.

Portanto, os RAE são vislumbrados nesse estudo como intenções de desdobramentos das políticas de incentivos fiscais, sendo considerados uma possibilidade ao desenvolvimento regional e uma possiblidade de fortalecimento do setor de comércio no município de Oiapoque, sendo necessitando para tanto superar a fase deficitária das articulações institucionais que são históricas persistentes na região, para de fato, enfim, alcançar os objetivos propostos por essa políticas para essas regiões, que visa promover a integração, fortalecer o comércio, incentivar a indústria, para possibilidade de abertura de novas empresas e consequentemente a geração de empregos e renda no município.

¹A condição fronteiriça é um espaço de diálogo e/ou de conflitos em processo; é lócus de políticas territoriais com vistas à manutenção da soberania em sentido amplo e à articulação econômica num contexto geopolítico de fluidez comercial a partir das redes geográficas, que utilizam a atual condição fronteiriça como forma de conexão entre territórios mais vastos (PORTO; SILVA, 2009).

²Periférico estratégico é decorrente das ações de políticas públicas estimuladas inicialmente pela justificativa da Defesa Nacional e, posteriormente pela sua integração ao mundo globalizado e articulado em redes, mediante aos constantes ajustes espaciais, executados e fortalecidos pelo governo federal (PORTO; SUPERTI, 2012).

³Compreende um vasto conjunto de infraestruturas e de interligações que vão de Santana a Caiena, passando pelo corredor rodoviário da BR 156 e a Transguianense, incluindo as questões ambientais, que permeiam tais elementos, e o conjunto de pequenas cidades posicionadas neste corredor (TOSTES, PELAES; JUALLINELI, 2013)

REFERÊNCIAS

ALMEIDA, Raimundo Nonato Pinheiro de. A Zona Franca de Manaus no contexto da política industrial brasileira. XXXV ENPAD, Rio de Janeiro, 2011.

ALMEIDA, Rosa de Barros Ferreira de. Free Shop na Fronteira Brasil-Bolívia: Uma Proposta para Impulsionar o Desenvolvimento Territorial. Universidade Federal de Mato Grosso do Sul Programa de Pós Graduação Mestrado em Estudos Fronteiriços Campus do Pantanal. Corumbá – MS. 2016.

ALMEIDA, Carina Santos de; RAUBER Alexandre Luiz. Oiapoque, aqui começa o Brasil: a fronteira em construção e os desafios do Desenvolvimento Regional. Redes – Santa Cruz do Sul: Universidade de Santa Cruz do Sul, v. 22, n. 1, janeiro-abril, 2017.

BOTELHO, Lina Pereira; TOSTES, José Alberto. Oiapoque, Município Da Mesorregião Norte Do Amapá: Avaliação Das Políticas E Níveis De Integração E Transformação Com A Guiana Francesa. Revista Nacional de Gerenciamento de Cidades. 2015.

BRASIL, Congresso Nacional. DECRETO-LEI Nº 7.578, DE 23 DE MAIO DE 1945. Fixa a divisão administrativa e judiciária do Território Federal do Amapá. Disponível em: http://www.planalto.gov.br/ccivil_03/decreto-lei/1937-1946/Del7578.htm. Acessado em 18. jun. 2021.

BRASIL, Congresso Nacional. Decreto de Lei nº 288, de 28 de fevereiro de 1967. Altera as disposições da Lei número 3.173 de 6 de junho de 1957 e regula a Zona Franca de Manaus. Disponível em: http://www.planalto.gov.br/ccivil_03/decreto-lei/del0288.htm. Acessado em:18. jun. 2021.

BRASIL, Planalto. LEI N° 8.387, DE 30 DE DEZEMBRO DE 1991. Dá nova redação ao § 1° do art. 3° aos arts. 7° e 9° do Decreto-Lei n° 288, de 28 de fevereiro de 1967, ao caput do art. 37 do Decreto-Lei n° 1.455, de 7 de abril de 1976 e ao art. 10 da Lei n° 2.145, de 29 de dezembro de 1953, e dá outras providências. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l8387.htm. Acessado em: 18. jun. 2021.

BRASIL, Planalto. DECRETO No 517, DE 8 DE MAIO DE 1992. Regulamenta o art. 11 da Lei nº 8.387, de 30 de dezembro de 1991, e regula a Área de Livre Comércio de Macapá e Santana – ALCMS. Disponível em: http://www.planalto.gov.br/ccivil_03/decreto/1990-1994/D0517.htm. Acesso em: 18.jun.2021.

BRASIL. Ministério da Integração Nacional. Faixa De Fronteira Programa de Promoção do Desenvolvimento da Faixa de Fronteira – PDFF. Secretaria de Programas Reginais. 2009.

BRASIL, Congresso Nacional. LEI Nº 12.723, DE 9 DE OUTUBRO DE 2012. Altera o Decreto-Lei nº 1.455, de 7 de abril de 1976. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2012/lei/l12723.htm. Acesso em:18 de jun. 2021.

BRASIL. Ministério do Desenvolvimento Regional. Ministério de Desenvolvimento Regional Lança programa para fortalecer desenvolvimento nas cidades localizadas na faixa de fronteira. 2020 disponível: https://www.gov.br/mdr/pt-br/noticias/mdr-lanca-programa-para-fortalecer-desenvolvimento-nas-cidades-localizadas-na-faixa-de-fronteira. Acessado em: 24/06/2021

BRASIL. Ministério do Desenvolvimento Regional. Portaria nº 3.227, de 28 de dezembro de 2020, que estabelece o Programa Fronteira Integrada como iniciativa de implementação da Política Nacional de Desenvolvimento Regional. disponível em: https://www.in.gov.br/web/dou/-/portaria-n-3.227-de-28-de-dezembro-de-2020-296802020. Acessado em: 24/06/2021

COSTA, José Alberto Machado da; PONTES, Rosa Oliveira de. Zona Franca de Manaus (ZFM): circunstâncias históricas, cenário contemporâneo e agenda de aperfeiçoamento in SILVA, Osiris M. Araújo de; HOMMA, Alfredo Kingo Oyama. PAN-AMAZÔNIA Visão Histórica, Perspectivas de Integração e Crescimento. 1ª edição. Manaus. 2015.

Forúm Internacional de Turismo do Iguassu. Turismo e Impactos dos Free-Shops em Zonas de Fronteira. 12º Fórum Internacional de Turismo do Iguassu 20, 21 e 22 de junho de 2018 Foz do Iguaçu – Paraná – Brasil. 2018

IBGE. Cidades Oiapoque Panorama. 2020. Disponível em: https://www.ibge.gov.br/cidades-e-estados/ap/oiapoque.html. Acessado em: 25.06.2021.

IBGE. Divulga relação dos municípios na faixa de fronteira. IBGE 2020. Disponível em: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/28009-ibge-divulga-relacao-dos-municipios-na-faixa-de-fronteira. Acessado em: 25/06/2021.

IBGE. Municípios da Faixa de Fronteira. IBGE 2021. Disponível em: https://www.ibge.gov.br/geociencias/organizacao-do-territorio/estrutura-territorial/24073-municipios-da-faixa-de-fronteira.html?=&t=acesso-ao-produto. Acessado em: 26.06.2021.

LOUREIRO, Violeta Refkalefsky. O novo modelo colonial amazônico: reflexões sobre cenários possíveis in SILVA, Osiris M. Araújo de; HOMMA, Alfredo Kingo Oyama. PAN-AMAZÔNIA Visão Histórica, Perspectivas de Integração e Crescimento. 1ª edição. Manaus. 2015.

OLIVEIRA, Betiana De Souza. Dinâmicas Sociais Na Fronteira Entre O Estado Do Amapá E A Guiana Francesa: Um Estudo Sobre Oiapoque, Vila Vitória Do Oiapoque E Cayenne. Universidade Federal do Amapá, Pró-Reitoria De Pesquisa E Pós-Graduação Mestrado Integrado Em Desenvolvimento Regional, 2011.

Prefeitura Municipal de Foz do Iguaçu. Agencia municipal de notícias de foz do Iguaçu. Disponível em: https://100fronteiras.com/author/prefeiturafoz/ acessado em: 28.06.2021.

PORTO, Jadson Luís Rebelo; COSTA, Manoel. Área de Livre Comércio de Macapá e Santana: Questões Geopolítica. Editora Gráfica o dia. Macapá 1999.

PORTO, J. L. R.; SILVA, G. V. (2009): Novos usos e (re)construções da condição fronteiriça amapaense. in: Novos Cadernos NAEA. Belém, 12 (2): 253-297. Dez.

PORTO, Jadson Luís Rebelo, SUPERTI, Eliane. Ajustes Espaciais Na Fronteira Da Amazônia Setentrional Brasileira: Políticas Públicas E Interações Do Platô Das Guianas (1940–2010). Documentos y Aportes en Administración Pública y Gestión Estatal, vol. 12, núm. 19, 2012, pp. 75-98 Universidad Nacional del Litoral Santa Fe, Argentina.

RFB. Receita Federal do Brasil. Norma referente às lojas francas de fronteira: A nova norma regulamenta e detalha a instalação e o funcionamento das lojas francas de fronteiras terrestres. RFB 2018 disponível em: http://receita.economia.gov.br/noticias/ascom/2018/marco/receita-federal-publica-norma-referente-as-lojas-francas-de-fronteira? Acessado em 24.06.2021

RFB. Receita Federal do Brasil. Regime Aduaneiro Especial. RFB 2021. disponível em: http://www.receita.fazenda.gov.br/historico/srf/boaspraticas/aduana/Regimes.htm acessado em 30.04.2021.

SANTOS, Paula Gabriele Sena dos; PORTO, Jadson Luís Rebelo. Novos Usos Da Fronteira Amapá-Guiana Francesa: Expectativas De Construção E Ensaios De Cooperação.III Simpósio Nacional De Geografia Política. Revista Geonorte, Edição Especial 3, V.7, N.1, P.1152-1168, 2013.

SILVA, Osiris M. Araújo da. Pan-Amazônia: visão histórica, perspectivas de integração e crescimento in SILVA, Osiris M. Araújo de; HOMMA, Alfredo Kingo Oyama. PAN-AMAZÔNIA Visão Histórica, Perspectivas de Integração e Crescimento. 1ª edição. Manaus. 2015.

SILVA, Tiago Venancio da; PRADO, Henrique Sartori de Almeida. Lojas Francas Na Fronteira: Breves Apontamentos Sobre A Lei Nº 12.723/2012. Revista Eletrônica Direito e Política, Itajaí, v.9, n.1, 2014.

SOUZA, Márcio.Amazônia, população e modernidadein SILVA, Osiris M. Araújo de; HOMMA, Alfredo Kingo Oyama. PAN-AMAZÔNIA Visão Histórica, Perspectivas de Integração e Crescimento. 1ª edição. Manaus. 2015.

TOSTES, José Alberto. Transformações urbanas das pequenas cidades amazônicas (AP) na Faixa de Fronteira Setentrional. Rio de Janeiro : Publit, 2012.

TOSTES, José Alberto; FERREIRA, José Francisco de Carvalho. Amapá (Brasil) e Guiana Francesa (França): definindo o corredor transfronteiriço. PRACS: Revista Eletrônica de Humanidades do Curso de Ciências Sociais da UNIFAP. 2016

TOSTES, José Alberto; PELAES, Fátima Maria Andrade; JUALLINELI, Anna Rachel Baracho Eduardo. Amapá e Guiana Francesa: Novos usos e transformações na faixa de fronteira. Anais do Encontro nacional da Associação Nacional de Pós-graduação em Planejamento Urbano Regional – XV ANPUR, Vol. 15, Rio de Janeiro: ANPUR, 2013, p. 1-19.

SITES ACESSADO

FAZCOMEX. Regime aduaneiros especiais. 2021 disponível em: https://www.fazcomex.com.br/blog/regimes-aduaneiros-especiais/. Acessado em 17.05.2021

GEA. Governo do Estado do Amapá. Amapá propõe criação de lojas francas em Oiapoque. 2019. Disponível em: https://www.portal.ap.gov.br/noticia/0307/amapa-propoe-criacao-de-lojas-francas-em-oiapoque quarta, 03 de julho de 2019. acessado em 29/04/2021.

IDESF. Instituto de Desenvolvimento Econômico e Social de Fronteiras. A franca evolução das free shops nas fronteiras brasileiras. IDESF 2020. Disponível em:

https://www.idesf.org.br/2020/10/26/a-franca-evolucao-das-free-shops-nas-fronteiras-brasileiras/Acessado em: 25/06/2021

IDESF. Instituto de Desenvolvimento Econômico e Social de Fronteiras. Instalação de lojas francas em áreas de fronteiras cresce 33% em três meses no Brasil. IDESF 2021. https://www.idesf.org.br/2021/01/29/instalacao-de-lojas-francas-em-areas-de-fronteiras-cresce-33-em-tres-meses-no-brasil/. Acessado em: 25/06/2021

Rio Grande do Sul, Secretaria da Fazenda. Lojas francas terrestres. Disponível em: https://receita.fazenda.rs.gov.br/conteudo/13393/lojas-francas-de-fronteira-terrestre. Acessado em: 26/06/2021.

SERPRO. Serviço Federal de Processamento de Dados. Lojas Francas vão dinamizar economia de cidades de fronteiras. SERPRO. 2019. Disponível em: https://www.serpro.gov.br/menu/noticias/noticias-2019/lojas-francas-dinamizam-economia-cidades-fronteira. Acessado em: 26/06/2021.

SUFRAMA. Superintendência da Zona Franca de Manaus. Área de Livre Comércio. 2017. Disponível em: https://www.gov.br/suframa/pt-br/assuntos/areas-de-livre-comercio. Acessado em 29.06.2021.

SUFRAMA. Superintendência da Zona Franca de Manaus. Zona Franca Verde. 2016. Disponível em: https://www.gov.br/suframa/pt-br/zfm/zfv. Acessado em: 29.06.2021

SUFRAMA. https://www.gov.br/suframa/pt-br/zfm/area-de-beneficios. Publicado em 28/08/2015 15h45 Atualizado em 25/02/2021 12h07. Acessado em 30.04.2021.