REGISTRO DOI: 10.5281/zenodo.7991148

Dilson de Assis Guedes Junior

Orientadora: Prof.ª Zuila Paulino Cavalcante

RESUMO

O presente artigo tem como tema o papel da Consultoria Contábil para as micro e pequenas empresas, e como objetivo mostrar o papel da Consultoria Contábil como ferramenta de apoio para a tomada de decisão. Sabemos que nos dias atuais as micros e pequenas empresas além de ter grande importância para o país, geram um PIB de 27% e colaboram diretamente na geração de empregos. Quanto a metodologia aplicada na pesquisa, ela é classificada como qualitativa, pois tem o objetivo de analisar de forma eficiente e eficaz o quanto uma consultoria pode agregar para que as micro e pequenas empresas consigam atingir com mais clareza seus objetivos e se manterem firmes no mercado de trabalho, explicativa quanto o objetivo e bibliografica pois é feita a partir do levantamento de referências teoricas ja analisadas. Como resultados mostra-se que uma consultória contábil, oferece analises mais precisas e disponibiliza orientações tecnicas para registro de operações na empresa, além de fornecer informações adequadas para tomada de decisões. Pode-se concluir que muitas empresas ainda necessitam de uma consultoria para gerar capacitação a seus gestores e que as ferramentas quando utilizadas forma adequada trilham o caminho do sucesso de uma empresa.

Palavras chaves: Consultoria Contábil, tomada de decisões, ferramenta.

INTRODUÇÃO

Cada vez mais as micro e pequenas empresas no Brasil vem se destacando, seja pelo seu grande crescimento nos últimos anos ou pela enorme contribuição para o desenvolvimento econômico do país, através da geração de empregos e pagamento de impostos. Saber gerenciar estas empresas tem sido um papel difícil para seus administradores e diante desse contexto buscar uma consultória contábil para acompanhar e auxiliar no gerenciamento dessas empresas, acaba tornando-se a alternativa mais eficiente.

Segundo os dados do SEBRAE (2018), as micro e pequenas empresas representam cerca de 98,5% do total de empresas privadas, o que consequentemente acaba acrescendo a economia do país.

Todavia, para que esse crescimento alcance sucesso no mercado de trabalho, é de importante ter conhecimento, dedicação e empenho, visto que não diferente dos outros mercados, existem desafios como competitividade, redução de custos, controle das finanças, que quando bem administradas fazem com que o empreendimento continue crescendo.

Diante disso, surge a seguinte questão de pesquisa: De que forma a consultoria contábil pode contribuir para que as micros e pequenas empresas alcançem seus objetivos e quais beneficios ela proporciona?

Este artigo tem como objetivo esclarecer o quão importante é buscar essa ferramenta de gestão para o engajamento das microempresas e como essa ferramenta pode auxiliar e orientar nos desafios de sobrevivência destas empresas. Como objetivos especificos a definição de micro e pequenas empresas e sua importância para econômia do país, conceituar consultoria contábil e demonstrar a sua importância para uma boa gestão das micro e pequenas empresas.

Essa pesquisa foi desenvolvida através de meios bibliográficos, visto que buscamos um conhecimento aprofundado em livros, artigos, monografias, a fim de esclarecer com mais conhecimento a importância da consultoria contábil, além de demonstrar os benefícios que a mesma acaba trazendo aos seus contratantes, diante de tais fatos a natureza dela é qualitativa. Quanto ao aos fins optamos por uma pesquisa explicativa, visando descrever de forma mais clara a importância da consultoria contábil para as microempresas e como essa ferramenta de gestão pode ajudar as microempresas alcançarem seus objetivos.

1. METODOLOGIA

A pesquisa aqui elaborada tem a natureza qualitativa, com o objetivo de analisar a eficiência e a eficácia que uma consultoria pode agregar para que as microempresas consigam atingir com mais clareza os seus objetivos e consequentemente adequar-se ao mercado.

Segundo Minayo (2001, pg.14) a pesquisa qualitativa trabalha com o universo de significados, motivos, aspirações, crenças, valores e atitudes, o que corresponde a um espaço mais profundo das relações, dos processos e dos fenômenos que não podem ser reduzidos à operacionalização de variáveis. Através desse modelo de pesquisa conseguimos demostrar como as microempresas podem utilizar a consultoria com o objetivo de auxiliar e orientar seus gestores ou administradores, a terem uma visão mais sistêmica de planejamento tributário e estratégico a fim de que suas atividades permaneçam ativas dentro do mercado e consequentemente aprofundando ainda mais seus lucros

Realizada através meios bibliográficos a fim de enriquecer ainda mais a pesquisa, Fonseca (2002, p. 32) ensina que: a pesquisa bibliográfica é feita a partir do levantamento de referências teóricas já analisadas, e publicadas por meios escritos e eletrônicos, como livros, artigos científicos, páginas de web sites.

Embasado nesse conhecimento, como ferramentas de pesquisa foi utilizado dados do SEBRAE, livros acadêmicos com foco no tema abordado, monografias e artigos.

Como critérios de base nas pesquisas, foi enfatizado eliminar artigos que tinham ênfase apenas na consultoria contábil em empresas de grande e médio porte, visto que o enfoque era visualizar a sua importância nas microempresas e selecionamos aqueles que continham uma ênfase maior em mostrar e descrever o papel da consultoria nas mesmas.

Para o referido assunto foi utilizada uma pesquisa de forma explicativa, visto que a busca é embasada em uma descrição de forma mais clara e com um aprofundamento sobre a importância da consultoria contábil nas microempresas, a partir de investigações e informações aplicadas a importância de usar a consultoria contábil como ferramenta de gestão em microempresas.

Segundo Gil (2007, p. 42) este tipo de pesquisa preocupa-se em identificar os fatores que determinam ou que contribuem para a ocorrência dos fenômenos. Em resumo, é um tipo de pesquisa que visa explicar certos fatos através dos resultados obtidos.

Dessa forma conseguimos entender os principais pontos positivos que uma consultoria pode trazer as microempresas e o retorno que é obtido quando se é realizada a consultoria de forma correta e com seus objetivos bem definidos.

2. REFERENCIAL TEÓRICO

2.1 Conceito de consultoria contábil

A palavra consultoria vem do latim consultare, que significa dar ou receber conselhos. É um serviço de aconselhamento, sob a orientação de especialistas multidisciplinares, que buscam direcionar os seus clientes a atingirem seus objetivos. Tem caráter analítico, visto que usa a contabilidade para diagnosticar e buscar caminhos que visem sempre o sucesso do empreendimento.

Ela tem por finalidade entender as necessidades de seus clientes e através de uma melhor análise, trabalhar atuando através de soluções ou recomendações que visem melhorias para seus contratantes. A busca constante pela otimização e melhores resultados é o principal motivo para a contratação de uma consultoria contábil.

De acordo com Oliveira (2011), consultoria empresarial é um processo executado por um agente de mudança externo, que auxilia na tomada de decisões, toma para si a responsabilidade no auxílio aos funcionários, executivos de uma empresa, porém não tem controle da situação.

Trata-se de um mecanismo eficaz no apoio a tomada de decisões estratégicas tendo por base um planejamento. É uma ferramenta muito dinâmica, visto que dispões de uma visão diferenciada que parte de profissionais capacitados e atentos as mudanças e incertezas do mercado.

Conforme descreve Junior (2002, p. 1), essa atividade possui algumas etapas até a consecução da eficácia: “normalmente, em um trabalho de consultoria, existem etapas claras de ação, são elas: a investigação ou levantamento de informações, a identificação ou constatação de causas, o estudo de alternativas viáveis, a preposição de soluções e, em alguns casos o acompanhamento e assessoramento na implementação de medidas recomendadas para solucionar os problemas existentes nas organizações”.

Já o consultor é uma pessoa ou conjunto de pessoas que são responsáveis por uma análise e fornecimento de pareceres, opiniões, estudem que visem apoiar o trabalho da administração. Diante disso Hoog (2006, p.70) define que o consultor “diz-se daquele que responde a uma consulta, examinando a situação econômica e financeira, emitindo opinião independente, materializada em um parecer acerca de assuntos de sua especialidade”

Tendo como principal vantagem a implementação de melhorias que visam agregar valor ao produto, a consultoria contábil também tem como vantagens a redução de gastos com impostos, além de uma eficiência maior na administração financeira, o que ajuda no desenvolvimento da empresa (JUNIOR, 2018).

Existem diversos tipos de consultorias, e para cada uma delas existem consultores especializados na sua área de atuação, dentre algumas podemos destacar:

2.2 Principais serviços prestados por uma consultoria contábil

A prestação da consultoria envolve conhecimentos específicos e, por isso, possui várias ramificações. Para cada área da consultoria, existe um conhecimento contábil ou um foco especifico da contabilidade, uma consultoria de custos vai estar baseada em estudos sobre a contabilidade de custos, logo uma consultoria financeira também vai estar embasada em estudos sobre a contabilidade financeira.

Diante disso, Hoog (2006) nos ajuda a entender alguns dos principais segmentos da consultoria, a seguir foram listadas as principais áreas de atuação da consultoria e sintetizado de forma clara e explicita os serviços prestados.

2.2.1 Consultoria de Gestão Empresarial

Conforme o autor, a consultoria em gestão empresarial, via de regra, através de um diagnóstico financeiro e avaliação dos processos operacionais e de gestão, permite identificar os pontos críticos e indicar as ações de melhorias necessárias, com consequências diretas nos resultados financeiros, qualquer que seja o porte e o ramo de atuação da empresa. Diante disso caba sendo uma das mais procuradas pelas empresas, tendo em vista que os consultores têm conhecimentos gerais na solução de problemas na administração de negócios. Os consultores aqui são especialistas no âmbito de gestão de empresas e em administração de empresas, eles buscam através de diagnósticos financeiros e de avaliações dos processos operacionais, identificar os pontos críticos e indicar as ações de melhorias que se façam necessárias e tem por principal finalidade a redução de custos e maximização de lucros.

2.2.2 Consultoria Financeira

Segundo o autor, nesse tipo de consultoria a função do consultor é analisar as finanças da empresa, visando elaborar um programa estratégico e financeiro que o ajude a alcançar o objetivo traçado, além de melhorar a utilização do capital de giro, a melhor aplicação de recursos financeiros, sempre visando aumento do retorno e taxa de lucratividade. É comum as empresas recorrerem a esse tipo de consultoria em situações que a saúde financeira da empresa está passando por dificuldades ou está começando a entrar em uma situação de potencial risco.

2.2.3 Consultoria de Recursos Humanos

Aqui o foco principal são os colaboradores da empresa, o consultor irá observar e analisar o quadro de funcionários da empresa, buscando entender quais competências precisam ser desenvolvidas. Diante desse cenário, ele analisa a necessidade de admissões ou demissões, a necessidade de treinamentos dos colaboradores, visando potencializar o desenvolvimento dos mesmos, a implementação de novas tecnologias em gestão de pessoas, sugere estratégias que melhorem a satisfação dos colaboradores.

2.2.4 Consultoria de Departamento Pessoal

Meccah Contabilidade e Auditoria ( 2023 ), nos ensina que este é um serviço que visa identificar as necessidades de uma empresa em diferentes âmbitos, mas que tem como principal meta a boa gestão de seus colaboradores. Além de atuar em toda a parte burocrática, o consultor para Departamento Pessoal é responsável por gerir o capital humano, especialmente no que tange a otimização dos processos de pagamentos, tais como gestão de holerites e benefícios. Como alguns de seus principais serviços podemos citar o recrutamento, planejamento estratégico, automatizações de processos e de tempo.

2.2.5 Consultoria Tributária

Tem como foco principal a redução da carga tributária da empresa, ao mesmo tempo que trabalha para que as empresas se mantenham em conformidade com a Receita Federal. Ao otimizar o pagamento de impostos a fim de reduzir os custos, ela acaba auxiliando para que os valores possam ser remanejados em novos investimentos. Aqui cabe aos consultores manterem-se atualizados sobre a legislação, sobre as mudanças na mesma, sobre os procedimentos dos órgãos fiscalizadores, sempre trabalhando visando que a empresa busque crescer e se manter forte e competitiva.

Hoog (2006), enfatiza que Brasil é conhecido por ser um dos países que mais arrecadam tributos no mundo. As empresas enfrentam uma alta carga tributária que compromete e muito o seu planejamento financeiro. Essas altas taxas além de onerar a empresa financeiramente, diminuem sua competitividade diante de concorrentes externos. Para ajudar o empresário a lidar com esse cenário, a consultoria em tributos tem a finalidade de oferecer alternativas para reduzir a carga tributária, por meio de formas lícitas, via planejamento tributário ou correção e prevenções de erros. Visa ainda suprir a ausência de profissionais com conhecimento e capacitação sobre a política contábil tributária nacional.

2.2.6 Consultoria de Custos

Conforme o autor, os custos são as informações básicas necessárias para uma gestão eficaz em uma empresa. A falta de controle ou conhecimento sobre os mesmos impacta diretamente na tomada de decisões, o que pode trazer perdas financeiras para as empresas. Para otimizar e reduzir os custos, visando uma obtenção de maior lucratividade, as micro e pequenas empresas necessitam ter tal conhecimento de preço de vendas, de suas despesas e seus custos. Diante disso a consultoria de custos visa implementar sistemas de apuração de custos, formação de preços, bem como a análise da viabilidade e lucratividade de produtos e projeções.

2.3 Definição de micro e pequenas empresas

As Micro e Pequenas empresas possuem categorias empresariais muito comuns e características muito parecidas. A principal legislação sobre o assunto é Lei Complementar n.º 123/2006, também chamada de Lei Complementar do Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte (LCMEPP). No entanto em 2016 foi sancionada a Lei Complementar 155/2016 que trouxe algumas alterações importantes para a economia nacional, ela modifica aspectos e regras importantes da LC 123/06, que também é conhecida como Lei do Simples Nacional.

O principal objetivo dessa Lei é aumentar o desenvolvimento de micro e pequenas empresas, através de um regime jurídico simplificado e favorecido, buscando reduzir a carga tributária sobre as empresas, além de fomentar a geração de empregos, distribuição de renda.

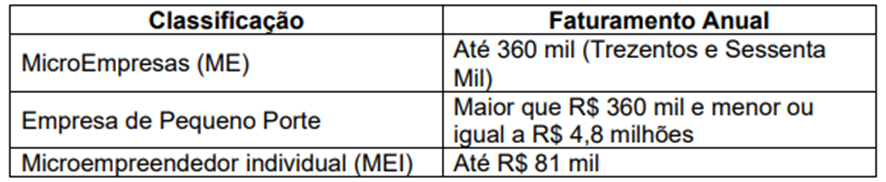

Os critérios para classificação de micro e pequenas empresas são definidas conforme faturamento anual, artigo 3°, da LC 123/2006. Segundo o artigo 3°, podemos definir as microempresas como toda a sociedade empresarial, sociedade simples, empresa individual ou de responsabilidade limitada, que tenha seu faturamento conforme a tabela a seguir:

Tabela 1. Classificação das empresas quanto ao faturamento

Para classificar o porte das empresas e outras informações o SEBRAE (2017), utiliza como base pesquisas divulgadas pelo Instituto Brasileiro de Geografia e Estatística (IBGE), para determinar o número de empregados. A tabela a seguir tem como objetivo, demonstrar uma classificação sobre as micro e pequenas empresas pela quantidade de funcionários, tanto no segmento de indústria quanto de comércio:

Tabela 2. Classificação da empresa quanto ao porte

3. A importância das micro e pequenas empresas para economia o país.

De acordo com o SEBRAE (2018): As microempresas (ME) e Empresas de Pequeno Porte (EPP) são de grande importância para o país, pois representam cerca de 98,5% do total de empresas privadas, respondem por 27% do PIB e são responsáveis por 54% do total de empregos formais existentes no país, ou seja, empregam mais trabalhadores com carteira assinada que as médias e grandes empresas.

Além de serem consideradas as maiores geradoras de empregos de carteira assinada no país, algo visto de forma positiva no mercado, possuem grande abrangência em territorio nacional, pois geram empregos nas grandes cidades e em pequenos municípios onde as grandes empresas não tem sede situada, o que faz com que a enocômia do pais esteja em constante crescimento ao longo dos anos.

Em um estudo recente do SEBRAE (2022), com base em dados fornecidos pelo Cadastro Geral de Empregados e Desempregados (Caged), foi apontado que as micro e pequenas empresas foram responsáveis por mais de 93,5% dos empregos formais no Brasil em novembro de 2022. Ainda com base no levantamento, foram criados 135 mil novos postos de trabalho nesse período. O comércio foi o setor que mais gerou empregos com a criação de 84 mil empregos, já o setor de serviços que se manteve como o maior gerador de empregos no mesmo ano, ocupou o 2° lugar com 53 novas vagas de emprego.

Ainda de acordo com os dados, as micro e pequenas empresas geraram 1,8 milhões de novos postos de trabalho, o que representa cerca de 73% da geração de empregos no país.

3.1 A evolução das micro e pequenas empresas entre 2010 e 2017.

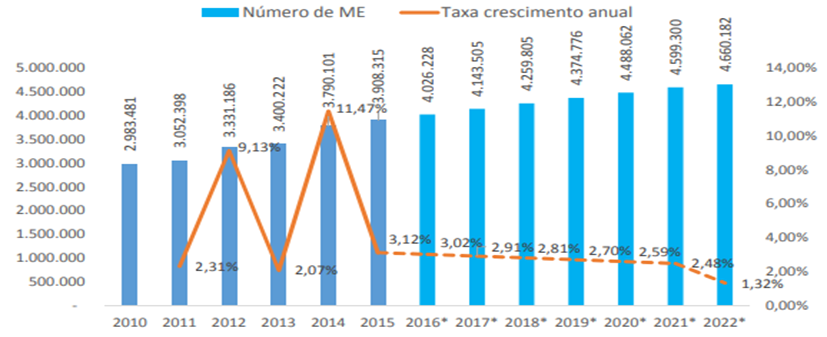

Segundo o SEBRAE (2018), com base em registros da Receita Federal, a quantidade de microempresas saiu de 2,65 milhões no ano de 2009, para 4,14 milhões em 2017 e as expectativas até o ano passado era que chegassem aos 4,66 milhões. Isso representa um crescimento de 75,5% em um período de 13 anos, o que faz com que a taxa média anual seja de 2,47%.

Gráfico 1 – Evolução das Microempresas (2010 a 2017)

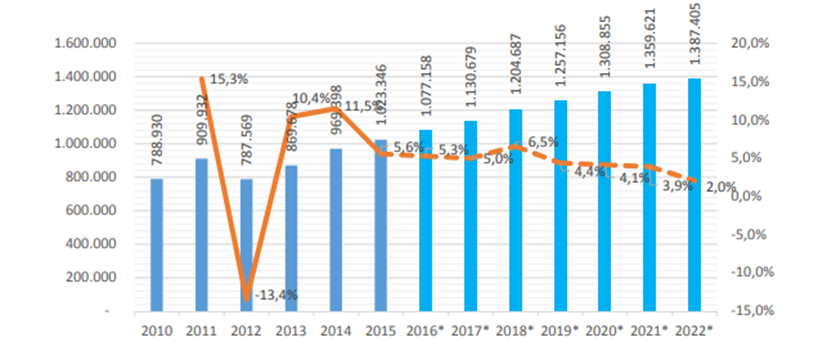

No ano de 2009 o número de pequenas empresas segundo dados do SEBRAE (2018), era de 662,3 mil e com expectativas de chegar a 1,38 milhão no ano de 2022, o que representaria um crescimento de 109,5% em um período de 13 anos, tendo por base média anual 3,27%, um crescimento maior que as microempresas dentro do mesmo período. Esse crescimento pode estar ligado com as variações do PIB, uma vez que o crescimento das mesmas aconteceu quando o PIB também se encontrava em alta no país. Isso pode significar que os empresários, aproveitaram para abrir suas empresas em questão da oportunidade do mercado naquele período e não necessariamente em razão da necessidade.

Gráfico 2 – Evolução das empresas de pequeno porte

3.2 Distribuição por região das micro e pequenas empresas entre 2010 e 2017

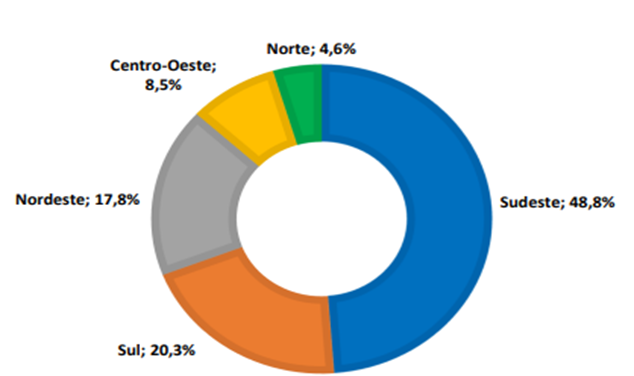

Em relação a distribuição das microempresas, a região sudeste é a que concentra o maior número de ME no Brasil (50% do total), somente o estado de São Paulo reúne 1,2 milhões dessas empresas. A região sul detém 20,3% das ME, com o estado do Paraná concentrando 330,5 mil de ME. Já a região Norte concentra 4,6%, sendo que no estado do Pará estão localizadas 74,8 mil empresas. Nordeste e Centro Oeste concentram respectivamente 17,8% e 8,5% das ME no Brasil e o estado da BA, no Nordeste concentra 220,3 mil empresas, em relação ao Centro Oeste o estado de Goiás congrega o maior número de ME 143,8 mil empresas o que vale 43% do total da região.

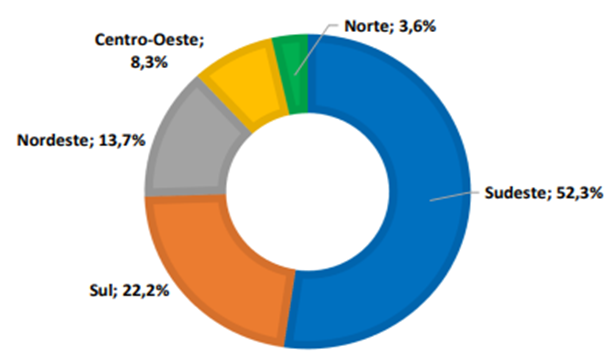

Gráfico 3 – Quanto a distribuição das ME por região – 2017

Assim como ocorre com as microempresas, as pequenas empresas também têm sua grande concentração na região sudeste com 52,3%, São Paulo concentra 355 mil empresas de pequeno porte. No Sul, Rio Grande do Sul concentra 92,3 mil empresas, no Centro – Oeste aparece Goiás com 38,8mil. Na região Norte o estado do Pará com cerca de 16,5 mil empresas, que equivalem a 41% na região. No Nordeste o destaque é por conta da Bahia que tem 44,9 mil empresas que somam 29% da região, seguido de Pernambuco com 28,4 mil empresas e 18,4% do total na região.

Gráfico 4 – Distribuição das EPP por região

Diante desse cenário, a Consultoria Contábil pode ajudar as micros e pequenas empresas atraves de uma consultoria especializada, para que elas possam alcançar seus objetivos e metas através de um planejamento financeiro e estratégico, minimizando os riscos e possibilitando a maior rentabilidade e durabilidade das microempresas utilizando as ferramentas de gestão que irão auxiliar os administradores e gestores nas tomadas de decisões e a buscarem os melhores caminhos a serem tomados ao longo dos anos.

4. Aspectos Tributários

Segundo a Schneider Starke Ruppel Advogados (2023) : A tomada de decisão de qual regime tributário é o mais indicado para cada empresa deve levar em consideração diversos fatores, como a projeção de crescimento, estagnação ou redução dos negócios para o próximo exercício, os custos envolvidos para cada um dos regimes tributários, as exigências legais de enquadramento, análise do mercado e concorrentes e principalmente em qual regime a tributação será menor.

Com base na informação acima, podemos entender que a escolha do regime tributário é um dos passos mais importantes para o sucesso de uma empresa. Considerando a nossa elevada carga tributária, uma escolha equivocada pode ocasionar a necessidade de pagamento de impostos inadequados, o que consequentemente acabará comprometendo a saúde financeira da empresa, ou em determinados casos gerar problemas fiscais com a Receita Federal.

Por isso é de suma importância, desde a sua constituição as micro ou pequenas empresas fazerem um planejamento tributário adequado, seja através de uma contabilidade especializada ou de uma consultoria contábil, a fim de definir o melhor tipo de tributação e a melhor forma de estruturar sua empresa, visando a pagar a menor quantidade de impostos possíveis.

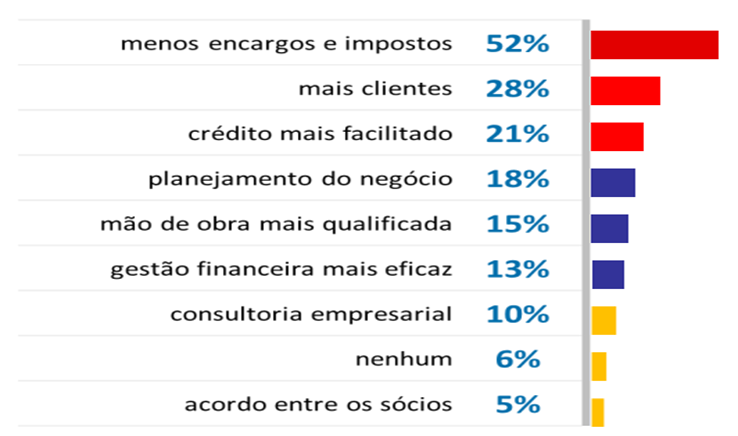

Uma pesquisa realizada pelo SEBRAE (2016), sobre a Sobrevivência das empresas no Brasil, realizada com 2.006 empresas, sendo que 1.609 encontravam-se ativas e 397 inativas, demonstrou que o fator mais determinante para o encerramento das atividades das micro e pequenas empresas é a quantidade de impostos elevados, pois grande parte das empresas não tem o conhecimento adequado. Através de uma consultoria adequada grande parte dessas empresas poderiam continuar exercendo suas atividades.

O Gráfico 5, corrobora essa assertiva pois conforme verifica-se o principal fator que influência o encerramento de algumas atividades é a quantidade de encargos que são pagos ao governo.

Gráfico 5 – Fatores que evitariam o encerramento das atividades nas empresas.

Nesse sentido, podemos citar dois regimes de tributação que são os mais adequados e vantajosos para as micro e pequenas empresas, considerando a diminuição da carga tributária e suas particularidades.

O primeiro é o Simples Nacional, que segundo o SEBRAE tem como conceito: “O SIMPLES NACIONAL foi instituído pela lei complementar 123/2006 com o objetivo de unificar a arrecadação de tributos e contribuição devidos pelas micro e pequenas empresas brasileiras, nos âmbitos federal, estaduais e municipais.É o regime de tributação nacional mais simplificado. Nesta opção, a empresa paga mensalmente apenas uma guia que contempla todos os tributos referentes à sua atuação: IRPJ, CSLL, PIS, COFINS, IPI, CPP, ICMS, ISS.

Antes da criação do regime simplificado, microempresas e empresas de pequeno porte pagavam os tributos municipais, estaduais e federais separadamente. Além da alta burocracia, as alíquotas também não eram favoráveis e, muitas vezes, se assemelhavam àquelas cobradas de grandes negócios.

Podem aderir ao Simples Nacional as Microempresas (MEs) e Empresas de Pequeno Porte (EPPs), cujo faturamento em cada ano-calendário:

- seja igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais), no caso de MEs;

- seja superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a R$ 4.800.000,00 (quatro milhões e oitocentos mil reais), no caso de EPPs.

O outro regime de tributação é o Lucro Presumido, que é muito utilizado por empresas com o lucro superior a 32% do faturamento bruto. Para a escolha desse regime o limite de faturamento deve ser de até R$78 milhões. Essa opção será manifestada com o pagamento da primeira ou única quota do imposto devido correspondente ao primeiro período de apuração de cada ano-calendário.

Podemos dizer que a principal diferença está na forma de apuração, pois enquanto que no Simples Nacional, a ME ou EPP poderá arrecadar todos os tributos no DAS, aqui no Lucro Presumido, essa arrecadação será feita de forma individualizada, tributo por tributo.

No Lucro Presumido, a apuração dos tributos é feita mensalmente, recolhendo-se ISS (2% a 5%), PIS (0,65%) e COFINS (3%) sobre a alíquota de faturamento da empresa. Enquanto isso, o IRPJ (15%) e a CSLL (9%) serão apurados trimestralmente, porém, apenas sobre a parcela de presunção de lucro, levando-se em conta a atividade desempenhada.

5. Demonstrações Contábeis aplicadas a micro e pequenas empresas

Segundo o item 9 do CPC 26: “As demonstrações contábeis são uma representação da posição patrimonial e financeira e do desempenho da entidade. O objetivo das demonstrações contábeis é o de proporcionar informações acerca da posição patrimonial e financeira, dos desempenhos e dos fluxos de caixa da entidade que seja útil a um número grande de usuários em suas avaliações e tomadas de decisões econômicas. As demonstrações também objetivam apresentar os resultados da atual administração, em face de seus deveres e responsabilidades na gestão diligente dos recursos que lhe foram confiados”.

Em relação a veracidade das demonstrações a Norma Brasileira de Contabilidade, o item 23 da ITG 1000 nos diz que: “As demonstrações contábeis deverão ser assinadas pelo titular ou representante legal da entidade e pelo profissional de contabilidade regularmente habilitado no Conselho Regional de Contabilidade, devendo estar devidamente identificadas, com referência clara à data ou ao exercício a que se referem, à unidade monetária utilizada (reais, milhares ou milhões de reais), bem como ser apresentadas de forma a facilitar sua leitura e seu entendimento”.

A partir de janeiro de 2023, passou a ser obrigatória a utilização da NBC TG1001 e a NBC TG1002, que trazem novas mudanças visando simplificar a linguagem e se aprofundar nas normas dos pequenos negócios. Diante disso, as demonstrações contábeis que são aplicáveis segundo a norma são: Balanço Patrimonial, Demonstração do Resultado do Exercício, Demonstração das Mutações do Patrimônio Liquido, Demonstrações do Fluxo de Caixa e Notas Explicativas.

a) O Balanço Patrimonial é uma demonstração financeira que irá evidenciar de forma resumida quantitativa e qualitativa a situação patrimonial da empresa (VICECONTI; NEVES, 2017). O Balanço Patrimonial é o relatório mais importante gerado pela contabilidade, pois através dele o usuário terá uma visão da situação financeira e econômica da entidade ao fim do período

b) A Demonstração do Resultado do Exercício segundo Lins (2011), é o relatório contábil que evidencia o desempenho da empresa, ou seja, se ela teve lucro ou prejuízo entre um período de cada ano. Na opinião de Neto (2012), a DRE visa fornecer, de maneira esquematizada, os resultados (lucro ou prejuízo) alcançados pela empresa em determinado exercício social. Sendo assim objetivando o resultado econômico da empresa com a finalidade de trazer melhoria para a entidade, sempre em busca de lucro.

c) A Demonstração das Mutações do Patrimônio Líquido (DMPL) fornece a movimentação nas diversas contas que compõe o Patrimônio Líquido. Faz indicação do fluxo de uma conta para outra, a origem e o valor de cada acréscimo ou diminuição no Patrimônio Líquido durante o período. São informações que complementam o Balanço Patrimonial e a Demonstração de Resultados.

d) Gitman (2002, p. 586), afirma que o fluxo de caixa é: […] “a espinha dorsal da empresa. Sem ele não se saberá quando haverá recursos suficientes para sustentar as operações ou quando haverá necessidade de financiamentos bancários”. Empresas que necessitem continuamente de empréstimos de última hora poderão se deparar com dificuldades de encontrar bancos que as financiem.

O fluxo de caixa é um “instrumento que permite ao administrador financeiro planejar, organizar, coordenar, dirigir e controlar os recursos financeiros de sua empresa para determinado período” (ZDANOWICZ, 2000, p.19).

e) As Notas Explicativas, como o próprio nome diz, procuram fornecer descrições narrativas e detalhes dos itens apresentados nas demonstrações, além de informações acerca de itens que não se qualificam para reconhecimento nessas demonstrações.

As demonstrações contábeis devem ser complementadas pelas Notas Explicativas, necessárias à plena avaliação da situação e da evolução patrimonial da empresa, ou seja, de determinada conta, saldo ou transação, ou de valores relativos aos resultados do exercício, ou ainda, para mencionar fatos que podem alterar posteriormente a situação patrimonial.

6. Consultoria contábil como fator de sucesso para micro e pequenas empresas

Na pesquisa de Faria et al. (2012) e Hall et al. (2013) com o objetivo de verificar o uso da contabilidade como ferramenta de apoio e de gestão as micro e pequenas empresas, ambos com foco no ramo de comércio, foram realizadas pesquisas com 59 e 30 sócios gerentes, respectivamente, com abordagem quantitativa. Como resultado foi constatado que muitos dos gerentes desconhecem as ferramentas da contabilidade que podem auxiliar na tomada de decisões e que muitos não utilizavam.

Ainda de acordo com Faria et al. (2012), esses resultados refletem uma imagem equivocada da contabilidade: que ela é voltada com exclusividade para atender obrigações fiscais, além da falta de experiência gerencial ser um dos fatores prepoderantes à mortalidade das micro e pequenas empresas. Diante disso, o fator de falta de experiência gerencial pode ser acolhido via contabilidade consultiva. O enfoque em gestão pode abrir um nicho no mercado e agregar os serviços de consultoria contábil. Esse processo segue três categorias ou etapas “ a implementação de ferramentas, os treinamentos e aconselhamentos” ( Silva, 2015), criando-se um ambiente de aprendizagem aos gestores dessas empresas.

Nucont (2020) destaca os diversos beneficios que uma consultoria contábil pode proporcionar aos dirigentes e pessoas voltadas a área contábil de micro e pequenas empresas. Como beneficios ao cliente ele destaca a redução de custos, automação de sistemas, aumento de lucratividade, entrega de informações com uma linguagem mais acessível, redução na falha dos processos, maior valor agregado nas ações de markentig de relacionamento, o que acaba cativando e tem como objetivo atrair mais clientes. Essa situação possibilita maior saúde financeira para as micro e pequenas empresas. Para os profissionais que atuam na área contábil, há o processo de estabelecimento de fidelizações conquistadas e otimização do serviço prestado, abre um leque de oportunidades de trabalho que impulsiona sua carreira e permite alargar sua experiência profissional.

Dando sequência ao rol de estudos sobre o tema abordado, na pesquisa de Fernandes e Galvão (2016, p.15) fizeram uma reflexão sobre o uso da controladoria, que também faz parte dos serviços multidisclipares da consultoria, como ferramenta de gestão nas MPEs. A partir de uma análise exploratória do tema, os autores mencionam que a controladoria, apesar de bem aceita nas médias e grandes empresas, encontra resistência nas MPEs. Mesmo assim, salientam que “benefícios advindos da controladoria excedem os custos, pelo menos, a médio e longo prazo […] e o retorno poderá proporcionar crescimento e longevidade às empresas”.

Já Alves et.al. (2015) afirma que 58% das pequenas empresas os gestores sabem o que é consultoria, enquanto 48% não conhecem. Porém, ele ressalta que dos empresários que dizem conhecer a consultoria, conhecem apenas de forma superficial, a partir da existência do SEBRAE. Os dados também mostram que desses gestores, apenas 38% já utilizou a consultoria. As áreas que os empresários mais sentem necessidade de assistência por consultoria é 37% na administrativa, 19% em marketing, 16% financeira e 20% em treinamento. Esse resultado demonstra a dificuldade do empresário em gerir sua organização.

Grande parte dos gestores das MPE’s que exercem a atividade administrativa, não receberam qualquer tipo de treinamento ou qualquer tipo de capacitação para aprimorar seus negócios. Cerca de 72% não tiveram nenhuma capacitação para auxiliar seus processos de gestão. Rosa (2022), diz que 40,9% das organizações tomam decisões relacionadas a empresa conforme o gerente/proprietário acha melhor, sem que haja qualquer tipo de planejamento estratégico para isso.

Ainda com base na pesquisa de Rosa (2022), é necessário investir em capacitação administrativa, pois as decisões nas empresas têm sido tomadas baseado no que acham os gestores e não em resultados técnicos adquiridos através das ferramentas de gestão.

No que diz respeito ao tipo de conteúdo que uma consultoria pode oferecer, podem-se observar três focos predominantes relacionados ao negócio, à organização e à sua estratégia. No que tange aos negócios, ela pode ajudar a entender o mercado no qual a empresa se insere, auxiliar na indução de inovações e concepção de novos produtos, além de promover estudos de viabilidade e análises de projetos específicos. No campo da organização situa-se toda uma gama de atividades que contempla a estrutura organizacional, os métodos, os sistemas e as tecnologias que apoiam os processos e as operações da organização. Na área de estratégia concentram-se os trabalhos relativos ao sensoriamento dos ambientes competitivos, suas estratégias e o processo de planejamento propriamente dito (FERRAZ et al., 2016).

Vale ressaltar que as ferramentas são a fonte de um bom caminho para qualquer organização que queria trilhar a via do sucesso. Por isso, tange a necessidade de um acompanhamento com uma consultoria, a fim de elevar a organização ao padrão em seus processos.

Pitanga (2013), em sua pesquisa sobre micro e pequenas empresas localizadas no Shopping Conquista do Sul, constatou que 34% das micro e pequenas empresas tinham grande necessidade em reduzir a carga tributária e que 26% precivavam de um melhor controle de fluxo de caixa. Podemos atribuir tal necessidade, como fruto de uma gestão que não tinha o conhecimento adequado sobre tal assunto ou ate fatores externos, como economia, mercado.

Quando questionados se uma consultória poderia suprir tal necessidade das empresas, 72% dos entrevistados foram enfáticos e responderam que sim, o que constatou que a consultória contábil é uma ótima ferramenta de gestão para as micro e pequenas empresas. No que tange sobre as melhoras que já ocorroram em seus empreendimentos após uma consultoria, 68% dos gestores respoderam que houveram mudanças significativas na otimização dos resultados.

Como podemos observar, utilizar da consultoria contábil como ferramenta de gestão para crescimento, oportunidades de mercado, tomada de decisões, oportunidade de aprendizado para os administradores é uma alternativa interessante, o que constata que os autores concordam que são grandes os retornos que a mesma traz aos seus clientes. Vale ressaltar que ainda há a necessidade de se investir em capacitação profissional, pois muitos gestores ainda não conhecem totalmente os beneficios que esse tipo de consultoria pode agregar aos seus empreendimentos.

Considerações Finais

Com o grande crescimento e sua devida importância para a econômia nacional, podemos concluir que os gestores das micro e pequenas empresas ainda precisam investir em capacitação administrativa para que possam alcançar melhores resultados. A consultoria contábil entra nessa etapa, aconselhando, direcionando os gestores para que possam tomar as decisões de forma mais acertiva.

A Contabilidade hoje, é sem dúvidas o principal serviço de apoio na tomada de decisões de uma empresa, visto que seu papel é guiar o empreendedor a escolher a melhor decisão para a sua organização, permitindo assim minimizar os riscos e buscar o melhor caminho de lucratividade, além de aproveitar as possiveis oportunidades de crescimento que o mercado venha a oferecer.

Diante de todos os fatos apresentados, verificou-se a importância da consultoria contábil como ferramenta de gestão na tomada de decisão das micro e pequenas empresas, e que com a aplicação de suas metodologias as empresas conseguiram alcancar resultados esperados e se mostraram muito satisfeitas. Os beneficios da consultoria se mostraram propricios, o que mostra que a consultoria pode ser vista como uma medida de prevenção contra as crises e incertezas que o mercado pode oferecer, além de auxíliar as micro e pequenas empresas para que elas consigam alcançar seus objetivos e metas através de um planejamento financeiro estratégico, minimizando os riscos e possibilitando a maior rentabilidade e durabilidade, através de ferramentas de gestão que irão auxiliar os administradores e gestores nas tomadas de decisões.

Este estudo mostra que através da utilização de uma consultoria contábil como ferramenta de gestão, as empresas tendem a trilhar os caminhos do sucesso, pois a consultoria ajuda os empreendedores a alavancar os níveis de progresso de sua organização.

REFÊNCIAS BIBLIOGRÁFICAS

ALVES, J. C.; DIAS, N. T.; MONSORES, G. L. Consultoria empresarial como ferramenta estratégica de desenvolvimento em pequenas empresas. Simpósio de Excelência em Gestão e Tecnologia. Rio de Janeiro: 2015.

BRASIL. Comitê de pronunciamentos contábeis.CPC 26 Apresentação das demonstrações contábeis. 15 de dezembro de 2011. Disponível em: http://www.cpc.org.br/CPC/Documentos-Emitidos/Pronunciamentos/Pronunciamento?Id=57. Acesso em: 27 de março de 2023.

BRASIL. CRCPR- Portal da fiscalização. ITG 1000 – ME ou EPP. Disponível em: https://fiscalizacao.crcpr.org.br/itg_1000_me_epp.html. Acesso em 27 de março de 2023.

CAMARGO, Marcelo. Agência Brasil. Exame 55 anos. 06 de janeiro de 2023. Micro e pequenas empresas foram responsáveis por 93,5% dos empregos em novembro de 2022. Disponível em: https://exame.com/economia/micro-e-pequenas-empresas-foram-responsaveis-por-935-dos-empregos-em-novembro-de-2022/. Acesso em 02 de abril de 2023

EJETEC INTELIGÊNCIA CONTÁBIL. Demonstrações do patrimônio líquido | Demonstra a movimentação nas diversas contas que compõe o Patrimônio Líquido. Ejetec Inteligência Contábil, 2017. Disponível em: http://www.ejetec.com.br/3817/demonstra%C3%A7%C3%A3o_das_muta%C3%A7%C3%B5es_do_patrim%C3%B4nio_l%C3%ADquido_-_demonstra_a_movimenta%C3%A7%C3%A3o_nas_diversas_contas_que_comp%C3%B5e_o_patrim%C3%B4nio_l%C3%ADquido. Acesso em 02 de abril de 2023.

FARIA, J., Azevedo, T., & OLIVEIRA, M. (2012). A utilização da contabilidade como ferramenta de apoio à gestão nas micro e pequenas empresas do ramo de comércio de material de construção de Feira de Santana/BA. Revista da micro e pequena empresa, 6(2), 89-106.

FERNANDES, A. M., & GALVÃO, P. R. (2016). A controladoria como ferramenta de gestão nas micro e pequenas empresas: um estudo da viabilidade e da relação custo benefício. Revista de Tecnologia Aplicada, 5(1), 3-16.

FONSECA, J. J. S. Metodologia da pesquisa científica. Fortaleza: UEC, 2002. Apostila.

GIL, A. C. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2007.

GITMAN, Lawrence J. Princípios de Administração Financeira. 12 ed. São Paulo: Pearson, 2010.

GOMES, Alan. As alterações trazidas pela Lei Complementar n° 155/2016. Dispoinível em: https://allanmunhozgomes.jusbrasil.com.br/artigos/523838137/as-alteracoes-trazidas-pela-lei-complementar-n-155-2016. Acesso em 27 de março de 2023.

HALL, R. J., Costa, V. C., Kreuzberg, F., Moura, G. D., & Hein, N. (2013). Contabilidade como uma ferramenta da gestão: um estudo em micro e pequenas empresas do ramo de comércio de Dourados-MS. Revista da micro e pequena empresa, 6(3), 4-17.

HOOG, W. A. Z. Tricotomia contábil & sociedades empresárias. 1. ed. Curitiba: Juruá, 2006.

JUNIOR, Roberval. Para que serve uma consultoria contábil? 18 de agosto de 2016. https://pt.linkedin.com/pulse/para-que-serve-uma-consultoria-cont%C3%A1bil-roberval-junior. Acesso em 27 de março de 2023.

JUSBRASIL. Lei da Microempresa – Lei Complementar 123/06 | Lei Complementar n° 123, de 14 de dezembro de 2006. Disponìvel em: https://presrepublica.jusbrasil.com.br/legislacao/92455/lei-da-microempresa-lei-complementar-123-06. Acesso em 27 de março de 2023.

LINS, Luiz dos Santos; FRANCISCO FILHO, José. Fundamentos e Análise das Demonstrações Contábeis: Uma Abordagem Interativa. 1. ed. São Paulo: Atlas, 2011.

MECCHA CONTABILIDADE E AUDITÓRIA. Consultoria para Departamento Pessoal. Disponível em: https://meccah.com.br/servicos/consultoria-departamento-pessoal/. Acesso em 10 de maio de 2023.

MINAYO, M. C. de S. (org.). Pesquisa social: teoria, método e criatividade. 14. ed. Petrópolis: Vozes, 2002.

NETO, Alexandre Assaf. Estrutura e análise de balanços: um enfoque econômico financeiro. 10. ed. São Paulo: Atlas, 2012.

NEVES JR, L. T. Consultoria! O que é e como usar? 2002. Disponível em: <http://www.sebrae-sc.com.br/newart/mostrar_materia.asp?cd_noticia=4006>. Acesso em: 27 de marco 2023.

NUCONT. Como a contabilidade consultiva pode ser um diferencial competitivo? Disponível em : https://blog.nucont.com/contabilidade-consultiva-diferencial-competitivo/. Acesso em 07 de abril de 2023.

OC CONTABILIDADE. A importância da Consultoria Contábil. Disponível em: https://www.contabilidadeoc.com.br/single-post/2017/08/15/a-import%C3%A2ncia-da-consultoria-cont%C3%A1bil. Acesso em 04 de abril de 2020.

OLIVEIRA, Ingridy. Consultoria tributária: o que é e quais as vantagens. 09 fevereiro de 2023. Disponível em: https://www.taxgroup.com.br/intelligence/consultoria-tributaria-o-que-e-e-quais-as-vantagens/#:~:text=A%20Consultoria%20Tribut%C3%A1ria%20surge%20como,al%C3%A9m%20de%20garantir%20o%20compliance. Acesso em 27 de março de 2023

OLIVEIRA, D. P. R. Manual de consultoria empresarial: conceitos, metodologia e práticas. 10ª ed. São Paulo: Atlas, 2011.

OLIVEIRA, Karin. Micro e pequenas empresas terão novas normas de contabilidade, a partir de 1° de janeiro. 05 de dezembro de 2022. Disponível em: https://www3.crcpr.org.br/crcpr/noticias/micro-e-pequenas-empresas-terao-novas-normas-de-contabilidade-a-partir-de-1-de-janeiro. Acesso em 28 de março de 2023.

PITANGA, Bruno. Consultoria Contábil para micro e pequenas empresas: pesquisa de campo no Shopping Conquista do Sul e Escritórios de Contabilidade de Vitória da Conquista – BA 2013. Monografia (Bacharel em Ciências Contábeis), Universidade Estadual do Sudoeste da Bahia. Disponivel em: http://www2.uesb.br/cursos/contabeis/wp-content/uploads/29-Bruno-Rocha-Pitanga.pdf. Acesso em 27 de março de 2023.

ROSA, J. V.S. A aplicação do planejamento estratégico como ferramenta de gestão nas micro e pequenas empresas de varejo de Juiz de Fora. Juiz de Fora, Unicademia, 2022.

SEBRAE. Participação das micro e pequenas empresas na economia brasileira 2014. Disponível em: https://www.sebrae.com.br/Sebrae/Portal%20Sebrae/Estudos%20e%20Pesquisas/Participacao%20das%20micro%20e%20pequenas%20empresas.pdf. Acesso em 28 de março de 2023.

______. Perfil das Microempresas e Empresas de Pequeno Porte 2018. Disponível em:<https://m.sebrae.com.br/sites/PortalSebrae/ufs/ro/artigos/perfil-das-microempresas- e-empresas-de-pequeno-porte-2018>. Acesso em 30 de março de 2020.

______. Perfil das Microempresas e Empresas de Pequeno Porte 2018. Disponível em:<https://m.sebrae.com.br/sites/PortalSebrae/ufs/ro/artigos/perfil-das-microempresas- e-empresas-de-pequeno-porte-2018>. Acesso em 30 de março de 2020.

______. Qual a importância de um especialista em consultoria empresarial? Disponível em: < https://blog.sebrae-sc.com.br/importancia-da-consultoria-empresarial/> Acesso em 02 de abril de 2020.

______. Qual a receita bruta e o número de empregados para MEI, ME e EPP. 07 de abril de 2017. Disponível em: https://www.sebrae-sc.com.br/blog/numero-de-empregados-receita-bruta-para-mei-me-epp. Acesso em 27 de março de 2023.

_____Sobrevivência das empresas no Brasil. Abril de 2016. Acesso disponível em : https://www.sebrae.com.br/Sebrae/Portal%20Sebrae/Anexos/sobrevivencia-das-empresas-no-brasil-102016.pdf. Acesso em 02 de abril de 2023.

SSR. Como escolher o regime de tributação da sua empresa. Disponivel em : https://www.ssradv.com.br/informativos/como-escolher-o-regime-de-tributacao-da-sua-empresa/#:~:text=Para%20que%20a%20escolha%20do,a%20empresa%20pode%20se%20enquadrar. Acesso em 08 de maio de 2023.

VICECONTI, Paulo e NEVES, Silvério. Contabilidade Básica. 30 ed. São Paulo: Saraiva, 2017.

ZDANOWICZ, José Eduardo. Fluxo de Caixa. 8. ed. Porto Alegre: Sagra Luzzatto, 2000.