THE IMPACT OF FINANCIAL EDUCATION ON THE SUSTAINABILITY OF MICRO AND SMALL ENTERPRISES

REGISTRO DOI: 10.69849/revistaft/cl10202506182215

Abadia Helayne da Silva1

Leonardo Camisassa2

Resumo

O desenvolvimento das micro e pequenas empresas (MPEs) têm ganhado grande destaque no mercado financeiro brasileiro, refletindo sua importância para a economia e para a geração de riqueza no comércio nacional. Apesar do crescimento expressivo, as MPEs enfrentam desafios significativos, sobretudo relacionados à gestão financeira. O presente estudo tem como objeto analisar o impacto da educação financeira na sustentabilidade das micro e pequenas empresas (MPEs) no Brasil, destacando os principais desafios enfrentados por esses empreendimentos no campo da gestão financeira. O objetivo é compreender como a capacitação financeira contribui para o planejamento estratégico, o controle do fluxo de caixa, a redução da inadimplência e a tomada de decisões conscientes, fundamentais para a sobrevivência e o crescimento dos negócios. A metodologia adotada é bibliográfica, baseada na revisão de artigos acadêmicos, livros e publicações especializadas que abordam a gestão financeira e a educação financeira para MPEs. Os resultados indicam que a falta de conhecimento financeiro é um fator crítico para a alta mortalidade das MPEs, enquanto a educação financeira se mostra essencial para a adoção de práticas sustentáveis e para o aumento da competitividade dessas empresas. Conclui-se que promover programas de capacitação financeira é imprescindível para fortalecer o setor, reduzir falências e incentivar o desenvolvimento econômico no contexto brasileiro.

Palavras-chave: Educação Financeira; Gestão; Sustentabilidade empresarial; Competitividade.

1. INTRODUÇÃO

O impacto do grande desenvolvimento das micro e pequenas empresas (MPEs) frente ao mercado financeiro no Brasil tem ganhado notoriedade nos últimos anos. O desempenho dessas empresas na economia brasileira é notável, principalmente pela crescente busca dos cidadãos pelo empreendedorismo e pela vontade de gerir o próprio negócio. Assim sendo, o crescimento notável reflete a importância das MPEs no contexto econômico, tornando-as uma das principais responsáveis pela geração de riqueza no comércio brasileiro. Atualmente, o percentual das MPEs no Produto Interno Bruto (PIB) é quase equivalente ao das médias empresas, destacando a relevância desse setor na dinâmica da economia3.

Entretanto, com esse crescimento, surgem também desafios estruturais que dificultam a gestão eficaz dessas empresas. Para Lucas Martins (2017) um dos principais obstáculos enfrentados pelos empreendedores de pequeno porte é a falta de conhecimento e domínio sobre a gestão financeira, que é fator determinante para a sobrevivência e expansão do negócio. Nesse contexto, a educação financeira se revela como um fator determinante para o sucesso das MPEs. A gestão financeira não se resume apenas ao controle de caixa, mas abrange a compreensão do planejamento estratégico, a análise de fluxo de caixa, a obtenção de crédito, e a tomada de decisões informadas que garantam a sustentabilidade da empresa.

Primordialmente, sobre a figura do empreendedor, Gilberto Sarfati (2013) diz que muitas vezes sobrecarregado com múltiplas funções, deve ser capacitado para entender a importância da educação financeira. O conhecimento adequado pode evitar o fechamento precoce do negócio e garantir a continuidade do empreendimento. Assim, entre os diversos aspectos da gestão, o controle financeiro é um dos mais críticos, uma vez que ele está intimamente ligado à capacidade de tomar decisões estratégicas para o crescimento e a estabilidade da empresa.

Posto isso, a falta de conhecimento financeiro adequado pode levar a falhas na gestão, o que contribui diretamente para a alta taxa de mortalidade dessas empresas, especialmente no primeiro ano de operação. Deste modo, a educação financeira emerge como uma ferramenta crucial, não apenas para a gestão eficiente dos recursos, mas também para a adoção de práticas sustentáveis que permitam o crescimento a longo prazo4.

Ocasionalmente, este estudo visa contribuir para a formação de políticas e estratégias que promovam a capacitação dos empresários, visando à redução dos índices de falências e ao aumento da competitividade das MPEs no mercado.

O objetivo principal deste estudo é analisar como a educação financeira pode impactar a sobrevivência e o desenvolvimento das micro e pequenas empresas no Brasil, identificando os principais desafios enfrentados pelas MPEs em relação à gestão financeira e avaliando a importância da educação financeira para o planejamento estratégico e a sustentabilidade desses negócios.

Para alcançar esses objetivos traçados, a metodologia adotada para este estudo possui natureza bibliográfica, com base em uma revisão da literatura existente sobre o tema. Foram analisados artigos acadêmicos, livros e publicações especializadas que abordem a gestão financeira em micro e pequenas empresas, bem como a importância da educação financeira para a sobrevivência e o crescimento dos negócios. A pesquisa visa compilar dados de diferentes fontes para proporcionar uma visão abrangente dos desafios e das soluções financeiras aplicáveis às MPEs no contexto brasileiro.

2. A EDUCAÇÃO FINANCEIRA E SUA IMPORTÂNCIA

2.1 Educação Financeira: Principais Marcos Históricos no Brasil

A Organização para a Cooperação e Desenvolvimento Econômico (OCDE), responsável por pesquisas e estudos para melhorar políticas públicas em diversas áreas, entre seus países membros, incluiu, em 2003, a Educação Financeira em suas discussões. Disso resultou a elaboração de um projeto denominado “Educação Financeira”, cujo objetivo é levar a EF aos cidadãos dos países signatários, o que influenciou as discussões no Brasil, proporcionando aos cidadãos compreensão sobre a temática, desenvolvendo habilidades e comportamentos financeiros para a melhoria do seu bem-estar e, consequentemente, do bem-estar coletivo.

Em 2007, no Brasil, o Comitê de Regulação e Fiscalização dos Mercados Financeiros, de Capitais, de Seguros, de Previdência e Capitalização (COREMEC) constituiu um grupo de trabalho. Em 2009, esse grupo propôs um rascunho da Estratégia Nacional de Educação Financeira (ENEF) brasileira. O rascunho foi estudado e avaliado pelo COREMEC e, em 2010, pelo Decreto Presidencial nº 7.3977, foi regulamentada a ENEF, com a finalidade de “promover a educação financeira e previdenciária e contribuir para o fortalecimento da cidadania, a eficiência e solidez do sistema financeiro nacional e a tomada de decisões conscientes por parte dos consumidores”.

Nesse período, também foi criado o Comitê Nacional de Educação Financeira (CONEF), com o objetivo de gerir e coordenar programas da ENEF que ressaltam a disseminação da EF nas escolas de nível fundamental e médio, e em ações para aposentados e mulheres beneficiárias do Programa Bolsa Família.

Em agosto de 2011, a ENEF foi publicamente lançada. Um projeto piloto de Educação Financeira para o Ensino Médio foi implementado em escolas públicas de alguns estados brasileiros: Ceará, Distrito Federal, Minas Gerais, Rio de Janeiro, São Paulo e Tocantins. O respectivo projeto objetivou a instrução dos sujeitos em relação ao uso consciente do dinheiro, com comportamentos e hábitos mais inteligentes financeiramente, colaborando, segundo a Estratégia, para o princípio de que sujeitos educados financeiramente contribuem para o bem-estar individual e coletivo.

Em março de 2013, por meio do Decreto n° 79635, foi instituído o PLANDEC (Plano Nacional de Consumo e Cidadania), com a finalidade de promover a proteção e defesa do consumidor em todo o território nacional, por meio da integração e articulação de políticas, programas e ações, promovendo, segundo o Decreto, no seu Artigo 3º, parágrafos do I ao VI, o atendimento das necessidades dos consumidores, incluindo o respeito a sua dignidade, saúde, segurança e a seus direitos. Além disso, disponibiliza o acesso a padrões de produção e consumo sustentáveis, promovendo transparência e harmonia nas relações de consumo.

Em 2017, a Deliberação nº 19, de 16 de maio, do CONEF, estabelece diretrizes para o Programa Educação Financeira nas Escolas, objetivando tornar o Programa uma política pública apoiada na referência da Base Nacional Comum Curricular brasileira (BNCC) (Brasil, 2017), ou seja, uma necessidade de produção de metodologias de ensino sobre a temática alinhadas a esse currículo, o que destaca o envolvimento nas diversas áreas de conhecimento.

Com isso, a EF passa a fazer parte das reflexões curriculares nas escolas e, segundo a BNCC (Brasil, 2018), de forma contextualizada, transversal e integradora, de acordo com as especificidades de cada sistema de ensino e escola, com orientações explícitas a partir do Ensino Fundamental. Destacamos que, apesar de a EF não ser articulada de forma explícita com a Educação Infantil, que é o marco inicial educacional importantíssimo na formação do sujeito, percebemos o esforço de articulá-la com o Ensino Fundamental, o que já confere à EF grande relevância e importância para a construção e o desenvolvimento de cidadãos mais educados financeiramente.

Ainda segundo a Deliberação nº 19, de 16 de maio de 2017, no seu Artigo 2º, uma das diretrizes para a execução do Programa é privilegiar ações com foco no professor, protagonista do processo de disseminação do tema na escola, com ações para formação, o que nos chama a atenção para a importância de uma formação e preparação dos professores como agentes mediadores de novos saberes (Brasil, 2017).

Segundo Chiarello (2014, p. 43) afirma que “a formação do professor é importante campo reflexivo para educadores e pesquisadores, representa um enfrentamento a desafios cotidianamente colocados à comunidade educacional em busca de melhor qualificação e profissionalização do professor.” O docente que se apropria dos fundamentos da EF nas perspectivas crítica e reflexiva tem papel fundamental para contribuir com o desenvolvimento de pessoas mais conscientes financeiramente, permitindo um comportamento mais adequado diante dos problemas encontrados no universo de uma sociedade capitalista.

O Art. 3º da mesma Deliberação estabelece como objetivo para a execução do Programa, até 2024, a integração da temática na cultura escolar brasileira através da vivência de projetos e atividades no cotidiano das escolas. O documento também destaca a importância de patrocínios que permitam execução de forma descentralizada, e sugere para tal investimento o envolvimento das stakeholders, que são partes interessadas no Programa que, mesmo não agindo de forma direta na sua execução dentro das escolas, envolvem-se com estratégias para que a temática sobre a EF seja disseminada nas escolas.

Em 2020, o Decreto presidencial n° 10393 substituiu o Decreto presidencial nº 7.397, de 20106. Segundo esse novo decreto, fica instituída a nova Estratégia Nacional de Educação Financeira, com o objetivo de promover a educação financeira, securitária, previdenciária e fiscal no país. Analisando a ENEF de 2010, é notório observar que a perspectiva da estratégia, mesmo sendo em sua maior parte previdenciária e de produtos financeiros, têm uma propensão para assuntos como fortalecimento da cidadania e tomada de decisões conscientes por parte dos consumidores, assuntos que, infelizmente, na atual ENEF, não são mencionados, sendo o foco primordialmente no caráter securitário, previdenciário e fiscal. Isso vai de encontro com a lógica de uma educação financeira que permite caminhos para a construção de um pensamento crítico e reflexivo.

2.2 Como a Educação Financeira se aplica no mundo dos negócios

A educação financeira é o meio de prover esses conhecimentos e informações sobre comportamentos básicos que contribuem para melhorar a qualidade de vida das pessoas e de suas comunidades. É, portanto, um instrumento para promover o desenvolvimento econômico. Afinal, a qualidade das decisões financeiras dos indivíduos influencia, no agregado, toda a economia, por estar intimamente ligada a problemas como os níveis de endividamento e de inadimplência das pessoas e a capacidade de investimento dos países, conforme mensura Deyvid Casagrande et.al., (2022).

Assim sendo, Maria de Fátima Abud Olivieiri (2013) afirma que a educação financeira é um processo constante de aprendizagem, que desenvolve a capacidade integral do ser humano para tomar decisões sobre muitos aspectos da vida, inclusive aqueles afetos à questão do dinheiro para viver bem e equilibradamente. A importância da educação financeira começou a ser valorizada por vários segmentos acadêmico-práticos, pois o impacto dela envolve o resultado de uma sociedade saudável. Os empresários têm oferecido aperfeiçoamento a seus funcionários, para aprenderem a lidar com os recursos que recebem, tornando os colaboradores mais comprometidos, pois os resultados comprovam que uma vida financeira equilibrada traz consigo maior qualidade de vida e para o patrão, mais satisfação, com os retornos dos resultados.

Posto isso, a educação financeira é necessária na capacitação dos Microempreendedores Individuais para gerenciar eficazmente suas finanças e garantir a sustentabilidade de seus negócios. Ao adquirir conhecimentos sobre orçamento pessoal, investimentos, planejamento financeiro e gestão de dívidas, os MEIs tornam-se mais preparados para enfrentar os desafios financeiros do empreendedorismo. A compreensão desses conceitos possibilita decisões mais embasadas e estratégicas, evitando armadilhas comuns, como endividamento excessivo, ausência de reservas financeiras e má gestão do fluxo de caixa7.

[…] um processo de aprendizagem ligado às finanças pessoais, onde a sociedade tem a oportunidade de adquirir uma visão crítica sobre o uso do dinheiro. A atual Constituição brasileira vincula a educação ao pleno desenvolvimento da pessoa e a seu preparo para o exercício da cidadania. Desta forma a educação financeira entra com essa participação cidadã, uma vez que esta viabiliza o entendimento da sociedade sobre as finanças pessoais e nacionais.

Consequentemente, Deyvid Casagrande e Sulyana Comério Margotto Borghi (2022) possuem o entendimento que a educação financeira oferece benefícios concretos, mais profundo dos princípios financeiros permite uma alocação mais eficiente de recursos, maximizando lucros e reduzindo perdas. Além disso, a capacidade de planejar e controlar finanças pessoais e empresariais contribui para maior estabilidade financeira, diminuindo a vulnerabilidade a crises econômicas ou imprevistos. A respectiva estabilidade é necessária para o crescimento sustentável dos negócios, fornecendo uma base sólida para investimentos, expansão e diversificação.

2.3 Os principais erros financeiros cometidos pelos pequenos empresários

Para Freitas (2023) a ausência de educação financeira acarreta uma série de consequências negativas para os pequenos negócios. A dificuldade em controlar os custos e despesas, a falta de planejamento financeiro adequado e a ausência de conhecimentos básicos em precificação e análise de viabilidade econômica podem levar a problemas de fluxo de caixa, endividamento excessivo e até mesmo ao encerramento das atividades empresariais..

Em contrapartida, para Salvador (2020) nem todos os MEIs têm acesso aos recursos necessários para investir em educação financeira formal. Muitos enfrentam restrições financeiras, limitações de tempo e dificuldades de acesso a programas educacionais adequados. A respectiva realidade gera disparidades entre os empreendedores que possuem conhecimento financeiro e aqueles que não possuem, ampliando desigualdades no mercado e dificultando a inclusão financeira. A falta de educação financeira pode tornar os MEIs mais vulneráveis a erros de gestão, decisões impulsivas e práticas abusivas de credores e instituições financeiras, conforme dito por Daiane Salvador.

Consoante, a conscientização sobre a importância da educação financeira tem sido reconhecida e valorizada por diversos cursos acadêmicos e programas práticos, uma vez que sua influência repercute positivamente no bem-estar de uma sociedade. Posto isso, a incorporação do ensino de educação financeira nos currículos escolares desde a infância tem sido um tema de destaque.

3. MICRO E PEQUENAS EMPRESAS: DESAFIOS E REALIDADE

3.1 Conceito e Definição de Micro e Pequenas Empresas

Para Dolabela (2008, p.22) as pequenas e micro empresas estão ganhando cada vez mais a atenção devido aos índices que as recentes pesquisas têm mostrado, uma grande evolução na geração de empregos, inovações, e participações em todos os segmentos da economia.

A definição de MPE pode ser feita de duas formas alternativas: pelo número de pessoas ocupadas na empresa ou pela receita auferida: POR NÚMEROS DE PESSOAS OCUPADAS NA EMPRESA – Neste caso, foram classificadas como microempresas aquelas nas atividades de serviços e comércio com até 9 pessoas ocupadas, e como pequena empresa as que tinham entre 10 e 49 pessoas ocupadas; na atividade industrial, são microempresas aquelas com até 19 pessoas ocupadas, e pequenas empresas entre 20 e 99 pessoas ocupadas8.

A pequena empresa surge em função da existência de nichos mercadológicos, ou seja, lacunas de necessidades não atendidas pelas grandes empresas e pela produção de massa. Maria de Fátima Abud Olivieiri (2013) diz que, seu nascimento está intimamente ligado à criatividade: o empreendedor tem que perceber o mercado de forma diferenciada, ver o que os demais não percebem.

Os Microempreendedores Individuais são pessoas que geralmente trabalham sozinhos e legalizaram sua atividade com o registro da empresa. Pode ser difícil a separação da movimentação financeira pessoal e empresarial, visto que para muitos destes empresários a pessoa física e jurídica são a mesma coisa.

3.2 Importância das MPEs para a economia

As empresas de pequeno porte, são essas caracterizadas como sendo a pessoa jurídica que tem um faturamento bruto anual em torno de R$ 360.000,00 mil a R$ 3.6 milhões, se esse valor for ultrapassado ela já se caracteriza como sendo uma microempresa. O ponto primordial de análise é o crescente aumento de aberturas de empresas de pequeno porte no território brasileiro, considerando um dos segmentos de maior empregabilidade e com grande influência no aumento do PIB do país9.

Segundo dados do Sebrae em 2022 é considerando a média variável de faturamento anual para se considerar uma empresa de pequeno porte também deve ser analisado a questão relativa dos números de funcionários tanto no setor comercial e industrial, no comércio esse número é de no mínimo 10 a 49 funcionários e no segmento industrial da empresa de pequeno porte é permitido que tenha até 99 funcionários. Atualmente, a legislação brasileira visa propiciar formas de incentivar à abertura de pequenas empresas no territorial e com isso permitindo maior flexibilidade no aumento da receita anual acima do limite estipulado para dar maior abertura para o comércio de exportação.

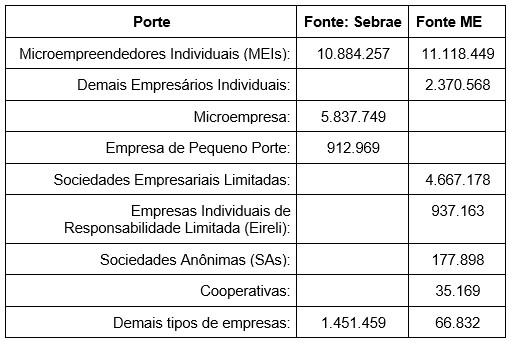

As fontes buscam delimitar e avaliar esse crescente número de aberturas de empresas no Brasil considerando os dados recolhidos no ano de 2022 pelo Sebrae os resultados foram óbvios e as análises conclusivas que em sua maioria as empresas brasileiras se classificam como sendo empresas individuais, microempresas e de pequeno porte, conforme o quadro adaptado da Agência do Sebrae exposto abaixo no Quadro 1.

Nesse tópico, evidencia-se sobre o Quadro 1, que exemplifica os dados obtidos acerca da classificação de empresas de pequeno porte:

Quadro 1 – Classificação de empresas segundo Sebrae (2022):

Fonte: Sebrae (2022)

Tanto as micro pequenas empresas e as empresas de pequeno porte vem durante anos representando cerca de 98% do total de todas as empresas existentes nos países desenvolvidos, isso refletiu significativamente no Brasil. Com os países dominados por esse segmento de empreendimento, essas empresas empregam cerca de 70% dos empregos formais existentes em todo o mundo.

No Brasil, conforme os estudos de Lucas Martins (2017) desde meados de 2006, com a criação da Lei Geral da Micro e Pequena Empresa, visou como propósito garantir uma série de direitos e incentivos fiscais, esses incentivos são uma forma alternativa do governo federal garantir o desenvolvimento dessas empresas com seu apoio indiretamente. Isto, pois, com o crescente alcance das empresas de pequeno porte no país diretamente contribuiu para maior distribuição de renda, incluindo mais pessoas no mercado financeiro e de consumo, gerando a solução para um problema que há anos vem sendo enfrentado no Brasil que é o desemprego.

Além da geração de empregos as EPP’s para Maria Aparecida de Carvalho Teixeira e Tales Andreassi (2013) esses propiciaram o crescimento dos empresários de pequeno porte, sendo consideradas como um dos pilares de sustentação da economia, principalmente no Brasil. A atividade empreendedora contribui para o crescimento e o desenvolvimento dos países, e sua permanência no mercado tem sido considerada como um dos grandes desafios para os governantes, que trata estritamente sobre os pequenos negócios que aceleram o emprego e o PIB do Brasil, fazendo um comparativo entre eles de quanto da receita bruta anual eles alcançam durante o decorrer do respectivo ano.

No Brasil possui milhares de pequenos empreendedores que participam ativamente da geração de riquezas do país, sendo que o empreendedorismo influencia a atual realidade dos negócios mesmo com todo o desenvolvimento e destaque que vem conquistando ainda enfrentam desafios enraizados dentro da estrutura do empreendimento e fora dele pela falta de colaboração e atuação do Governo, em termos de ajuda colaborativa para alavancar o empreendedorismo, pois como bem menciona o escritor, o país depende da sua população empreendedora para se desenvolver.

3.3 Por que tantas empresas fecham nos primeiros anos?

É indiscutível a relevância das micro e pequenas empresas (MPEs) para a economia brasileira e para a geração de empregos, uma vez que representam cerca de 99% do total de empresas no país e respondem por aproximadamente 40% da massa salarial. Apesar da vocação empreendedora do brasileiro, dados da Pesquisa Demografia das Empresas, realizada pelo IBGE, revelam que cerca de 60% das empresas deixam de existir em até cinco anos após sua criação. Essa realidade é corroborada por pesquisa do SEBRAE em parceria com a Fundação Getúlio Vargas (FGV), apontou a falta de crédito para financiamento do capital de giro como uma das principais causas do fechamento dessas empresas. A queda do consumo e o aumento da carga tributária durante a crise econômica enfrentada pelo país contribuíram negativamente para esse cenário.

Segundo Lemes (2019) a pesquisa demonstra que, dos 1,8 milhão de empreendimentos criados em 2014, cerca de 600 mil (33%) já haviam encerrado suas atividades até o final de 2016. Complementando, dados do SEBRAE indicam que aproximadamente 24% das empresas fecham antes de completar dois anos e 45% não sobrevivem após quatro anos de operação. Outro levantamento divulgado pelo SEBRAE em fevereiro de 2018, com empresários de pequenas empresas, evidenciou que os fatores que mais prejudicaram o desempenho dessas empresas refletem a difícil conjuntura econômica enfrentada pelo país naquele período.

Ocasionalmente, ainda segundo Lucas Martins (2017) mesmo as empresas de pequeno porte sendo consideradas uma possível solução para o problema de níveis crescentes de desemprego ou como um modelo de flexibilidade em uma economia globalizada, tem sido pauta para grandes discussões sobre o sistema da sua organização, uma vez que o empreendedor/ fundador não possui na maioria dos casos conhecimento técnico suficiente para gerir o empreendimento e realizar uma boa gestão empresarial, em muitos os casos concretos, muitas das vezes o fechamento das empresas de pequeno porte se resume à falta de gerenciamento de pessoas, atividades e questões de contabilidade administrativa.

Assim, mesmo com o crescente número de abertura de empresas de pequeno porte gera a preocupação dos fechamentos em escala crescente desses polos empresariais.

O site Adviser (2018, p. 1), menciona que 60% das micro e pequenas empresas fecham as portas por não procurar ajuda.

Todo ano milhares de empreendedores usam o próprio dinheiro, e muitos deles guardaram a vida toda para abrir seu próprio negócio e acabam apostando tudo o que tem para se tornarem proprietários. Aquele sonho de possuir o próprio negócio pode acabar se tornando um pesadelo para o micro e pequeno empreendedor. Mais de 60% das empresas fecham as portas, e muitas ainda com menos de um ano de atuação. Identificamos ao longo desse período as principais causas de fechamento, tais como: Falta de planejamento; Gestão inadequada e Comportamento do empreendedor.

Em seu estudo, Paula, et al (2015, p. 74) afirmam que,

a maioria dos micros e pequenos empresários não tem muito conhecimento sobre as áreas administrativas e financeiras, consequentemente não planejam corretamente a abertura e o andamento de sua empresa. Antes de abrir sua empresa, o empresário precisa pensar no risco do negócio, nos gastos que terá com mão de obra, impostos, para depois não se arrepender.

A taxa de mortalidade entre os pequenos negócios no Brasil varia de acordo com o porte da empresa e o setor de atuação. Os Microempreendedores Individuais (MEIs) apresentam a maior taxa de mortalidade, com 29% encerrando suas atividades após cinco anos de funcionamento. Segundo Dado

Segundo dados do Sebrae (2023) as Microempresas (MEs) têm uma taxa intermediária de 21,6%, enquanto as Empresas de Pequeno Porte (EPPs) registram a menor taxa, com 17% fechando no mesmo período. O comércio se destaca como o setor com maior índice de mortalidade, atingindo 30,2%, seguido pela indústria de transformação (27,3%) e serviços (26,6%).

Em contrapartida, os menores índices estão na indústria extrativa (14,3%) e na agropecuária (18%). Entre os principais fatores que contribuíram para o fechamento desses negócios, destacam-se o pouco preparo pessoal dos empreendedores, deficiências no planejamento e na gestão do negócio e problemas externos, como a pandemia de Covid-19. Muitos empresários encerraram suas atividades por falta de capacitação, planejamento de curto prazo e pouca atuação estratégica, como adaptação de produtos e serviços10.

Segundo dados do Sebrae (2023), mais de 40% dos que encerraram as atividades apontaram a pandemia como causa central do fechamento, sendo notável a menor busca por crédito entre esses empresários. Regionalmente, Minas Gerais apresentou a maior taxa de mortalidade (30%), seguido por Distrito Federal, Rondônia, Rio Grande do Sul e Santa Catarina (29%). Os estados com as menores taxas foram Amazonas e Piauí (22%), além de Amapá, Maranhão e Rio de Janeiro (23%).

Para Lemes (2019) destaca que a mortalidade das micro e pequenas empresas (MPEs) pode ser atribuída a diversos fatores, entre eles vinte erros principais que comprometem o sucesso do negócio, como a falta de planejamento prévio, desconhecimento do mercado, ausência de inovação, descontrole financeiro e a utilização indevida dos recursos da empresa para fins pessoais. O autor ressalta que, além desses erros, o sucesso empresarial está fortemente relacionado a três categorias de características: habilidades gerenciais, capacidade empreendedora e logística operacional.

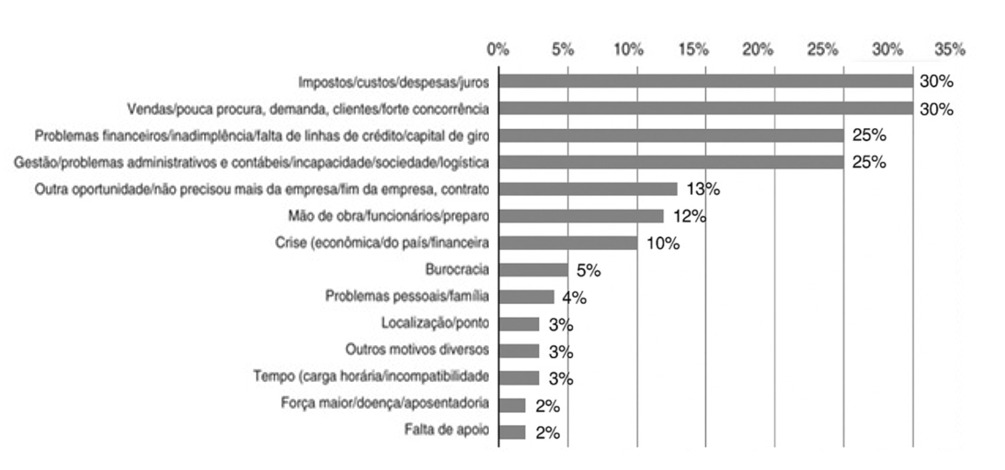

Figura 2 – Motivos alegados pelos empreendedores para o fechamento da empresa

Fonte: Sebrae (2022)

Ainda segundo Lemes (2019) o planejamento detalhado antes e após a abertura do negócio, o estudo aprofundado do mercado e do segmento, o investimento em diferenciação do produto, controles financeiros rigorosos, treinamento dos empreendedores e funcionários, além do cuidado com a gestão da marca e a clareza na separação do patrimônio pessoal e empresarial são essenciais para a sustentabilidade das MPEs. Assim, enfatiza a importância do aprendizado tanto com os próprios erros quanto com os fracassos de outras empresas, evitando repetir práticas inadequadas. Para ilustrar essa realidade, Lemes apresenta uma pesquisa do SEBRAE que aponta os principais motivos que levam os empreendedores ao insucesso.

3.4 Fatores Essenciais para Continuidade e Crescimento das MPEs

As análises ambientais, tanto externas quanto internas, e das características pessoais do empreendedor, diversos fatores devem ser observados com especial atenção ao se pensar em abrir um novo negócio. Conforme os estudos de Lima (2023) esses fatores, destaca-se a avaliação da intensidade das barreiras à entrada impostas por empresas concorrentes já estabelecidas, que podem dificultar a entrada no mercado. Outro ponto importante é o grau de sazonalidade do segmento onde a empresa pretende atuar, pois ambos os aspectos podem impactar significativamente os resultados e comprometer a continuidade do negócio em um prazo mais curto ou longo.

Ocasionalmente, esses em ambientes com menor competitividade e sem grandes oscilações sazonais, aspectos internos da empresa podem ser determinantes para sua sobrevivência ou fechamento. Segundo Boog (1991), toda empresa apoia-se em três pilares principais e distintos: financeiro, marketing e operações. O pilar financeiro se traduz nos resultados de lucro, retorno e aumento do patrimônio líquido da empresa. O marketing é avaliado por indicadores como volume de vendas, fidelização de clientes, imagem da empresa, dos produtos e serviços, e a qualidade da assistência pós-venda. Já o pilar operacional foca nos números relacionados à produção, métodos e processos, comercialização, produtividade, qualidade dos produtos, além do controle do estoque de máquinas e instalações.

A conjugação desses três pilares, aliada à profissionalização da gestão, é fundamental para guiar a empresa rumo à sustentabilidade e ao crescimento. Outro aspecto crucial é o empreendedor em si, especialmente seu nível de experiência e conhecimento adquiridos antes da abertura da empresa, que destaca os principais fatores que impactam na sobrevivência das empresas, segundo pesquisa do SEBRAE (2022).

Assim sobre a gestão eficiente, segundo Costa (2020) e da experiência do empreendedor, fatores externos também influenciam significativamente a sobrevivência e o crescimento das MPEs. Em especial, políticas governamentais de incentivo, instituições de fomento ao empreendedorismo, fontes de financiamento público e o apoio de universidades, incubadoras, investidores anjos e grandes empresas são elementos que podem fortalecer o ambiente para essas empresas.

As diversas pesquisas, como por exemplo, de Mendes (2021) apontam que as MPEs enfrentam inúmeros desafios nos primeiros dois anos de existência, entre eles a elevada competitividade, o baixo poder de negociação, a escassez de clientes, o desconhecimento em gestão empresarial e a falta de capital de giro. As incubadoras de empresas desempenham papel fundamental.

Ainda segundo dados levantados pelo autor Mendes (2021) as respectivas instituições, geralmente vinculadas a instituições de ensino, têm como objetivo apoiar micro e pequenas empresas, nascentes ou já existentes, oferecendo suporte técnico, gerencial e formação para o empreendedor, facilitando o acesso a novas tecnologias e melhores práticas de gestão.

Sobre o autor Silva (2022) o processo de incubação consiste em fornecer às empresas incubadas benefícios como: espaço físico adequado para pesquisa e operação; infraestrutura e serviços compartilhados, incluindo salas de reunião, telefone, acesso à internet e suporte em informática; assessoria técnica e empresarial especializada; facilitação do acesso a financiamentos e investidores; abertura de canais para novos mercados; ampliação da rede de relacionamentos empresariais; aprendizado coletivo com outras empresas incubadas e feedback constante por meio de acompanhamento, avaliação e orientação.

Segundo Lemes (2019) a taxa de sobrevivência das MPEs apoiadas por incubadoras é significativamente maior do que a de outras empresas. Enquanto a mortalidade de negócios em geral pode ultrapassar 50% nos primeiros anos, para empresas incubadas esse índice é reduzido para cerca de 20%, evidenciando a eficácia desse tipo de apoio para a sustentabilidade e crescimento das micro e pequenas empresas.

4. COMO A EDUCAÇÃO FINANCEIRA PODE FAZER A DIFERENÇA

4.1 Organização e Gestão Financeira

O Banco Central, traz no Caderno de Educação Financeira Gestão de Finanças Pessoais, a seguinte informação sobre a Educação Financeira, elencando sobre o relacionamento com o dinheiro:

Se pararmos para pensar, estamos sujeitos a um mundo financeiro muito mais complexo que o das gerações anteriores. No entanto, o nível de educação financeira da população não acompanhou esse aumento de complexidade. A ausência de educação financeira, aliada à facilidade de acesso ao crédito, tem levado muitas pessoas ao endividamento excessivo, privando-as de parte de sua renda em função do pagamento de prestações mensais que reduzem suas capacidades de consumir produtos que lhes trariam satisfação.

O relacionamento com o dinheiro tem que ser algo bom, honesto e de uma forma organizada, quanto maior o controle orçamentário tanto no lado pessoal quanto no lado profissional, melhor será para o planejamento a curto, médio e longo prazo.

A forma de administrar as finanças será reflexo da situação e da realidade que vive, embora muitas famílias tenham planos e realidades que mudam constantemente, o planejamento só pode ser feito com autocontrole, disciplina e orientação, o conhecimento se forma ao longo do tempo, estar envolta de pessoas que proporcionam este conhecimento, seja fisicamente ou virtualmente, é necessário para haver esta harmonização nas finanças, tanto pessoais como da família toda.

Conforme Kiyosaki (2000, p. 60) “A inteligência resolve problemas e gera dinheiro. O dinheiro sem a inteligência financeira é dinheiro, que desaparece depressa”. Quando falamos em finanças pessoais estamos incorporando na gestão pessoal, dentro da área de finanças as funções do administrador, que são: planejar, organizar, controlar e avaliar.

Por gestão de recursos entendem-se as seguintes funções:

Planejar: Com especificações qualitativa, dimensionamento quantitativo, estimativas financeiras, e previsões temporais dos recursos envolvidos, para a consecução de um objetivo. Organizar: Com otimização quantitativa, econômica, e temporal da aplicação recursos, para obtenção de um produto ou serviço, com zelo pela qualidade do resultado final. Controlar: Com a verificação da correta aplicação dos recursos e dos requisitos especificados e obtidos dos produtos e serviços, conforme planejados. Avaliar: Com a comparação dos requisitos especificados e os resultados (recursos aplicados, produtos e serviços obtidos), com a análise de causas e efeitos de desvios relativos à qualidade, à quantidade, aos custos e prazos, com o intuito de aprimorar o próprio processo. (Marques, 2018, p.12).

Na Educação Financeira, conforme exposto anteriormente, a Gestão Financeira está diretamente relacionada, conforme Kuhn (2012, p.12) “Administração Financeira é o processo administrativo enquanto se refere aos recursos financeiros […], sou seja, qualquer ato administrativo ou de tomada de decisão que implica obtenção e/ou aplicação de recursos financeiros”.

Gerenciar as finanças é sobre os recursos disponíveis, ou sobre o que será feito para haver a disponibilidade, nas ações, projetos e incorporações, neste sentido, Kuhn (2012, p.12) destaca que: “Uma decisão financeira ótima, pressupõe, primeiramente a identificação dos aspectos financeiros relevantes, especialmente os afetos à relação risco x retorno”.

O sistema financeiro é composto por três instituições principais: Conselho Monetário Nacional, pelo Banco Central e pela Comissão de Valores Mobiliários, o primeiro regula as condições, fiscalizando as instituições financeiras, o segundo atua como banco dos bancos, sendo o órgão executivo central, sendo feitas metas através do Comitê de Política Monetária do Banco Central, o terceiro tem como objetivo promover a expansão e o desenvolvimento do mercado de capitais, julgar e punir irregularidades.

4.2 Controle Financeiro

A finalidade do controle é assegurar que os resultados do que foi planejado, organizado e dirigido se ajustem tanto quanto possível aos objetivos previamente estabelecidos. A essência do controle reside na verificação se a atividade controlada está ou não alcançando os objetivos previamente ou resultados desejados. O controle consiste fundamentalmente em um processo que guia a atividade exercida para um fim previamente determinado (Maximiano, 1995, p. 418).

Assim, controlar significa “acompanhar a execução de atividades e comparar periodicamente o desempenho efetivo com o planejado. A função de controle envolve também a geração de informações para tomada de decisões e correção do eventual desvio do desempenho em relação ao originalmente projetado”. (Hoji, 1999, p. 328).

Posto isso, o controle financeiro consiste em um conjunto de ações utilizadas na verificação da execução dos planos traçados e estabelecidos no planejamento, além disso, a partir da metodologia utilizada nesse processo é possível definir medidas necessárias para o reparo de possíveis falhas. De tal modo, “o controle situa-se na fase de implementação dos planos, caracterizando-se como um processo de ajustamento em feedback para: (1) assegurar que os planos sejam seguidos; e (2) modificar os planos existentes em resposta a mudança no ambiente operacional”. (Weston, 2004, p. 343),

O controle financeiro estabelece diretrizes de mudanças na empresa especialmente no que concerne ao controle de ações para atingir objetivos e metas em curto e longo prazos. Para Dayane Vieira Paula a ação permite aos gestores interpretar os dados internos e externos da organização e cenarizar as políticas financeiras sobre as quais a empresa deve decidir visando seu crescimento e a sua rentabilidade.

O controle é uma parte necessária da estratégia de qualquer empresa. Portanto trata-se de um instrumento efetivo de controle pela sua natureza tática e operacional.

4.3 Benefícios da Educação Financeira para Empreendedores

A educação financeira é uma aliada estratégica na vida dos empreendedores, especialmente no contexto das micro e pequenas empresas (MPEs). O conhecimento sobre gestão de finanças permite maior controle sobre os recursos, reduz riscos de falência e contribui para uma atuação mais competitiva no mercado. Os estudos mostram que a ausência de noções básicas de finanças é um dos principais fatores que levam à mortalidade precoce de pequenos negócios (Sebrae, 2020).

A tomada de decisões é um processo diário na vida de qualquer empreendedor, e envolve escolhas que podem impactar diretamente na sobrevivência e crescimento da empresa.

A educação financeira capacita o gestor a compreender indicadores-chave, como margem de lucro, ponto de equilíbrio, custo fixo e variável, auxiliando na escolha de estratégias mais adequadas para cada fase do negócio. Esse conhecimento reduz a influência da intuição ou do improviso nas decisões e fortalece a capacidade analítica do empreendedor (Gitman; Zutter, 2010).

Para Assaf Neto (2014) as decisões mais conscientes ajudam na prevenção de erros comuns, como o uso inadequado de recursos de capital de giro ou a contratação de dívidas sem planejamento prévio. Com base em dados financeiros sólidos, o empreendedor consegue definir prioridades e metas de forma mais estruturada, elevando as chances de sucesso do empreendimento.

Segundo informações do Sebrae (2020) um dos pilares da boa gestão financeira é o domínio do fluxo de caixa. A ausência de controle sobre entradas e saídas financeiras compromete a capacidade da empresa de cumprir com suas obrigações e de planejar investimentos. Com educação financeira, o empreendedor aprende a utilizar ferramentas como o fluxo de caixa projetado, diário e acumulado, fundamentais para avaliar a saúde financeira do negócio e antecipar períodos críticos.

Ainda sim, para os autores Oliveira e Silva (2021) o controle do fluxo de caixa também permite maior previsibilidade sobre as necessidades financeiras da empresa. Dessa forma, é possível evitar a tomada de empréstimos em momentos de urgência, geralmente com taxas de juros mais altas. Um bom planejamento financeiro auxilia na construção de uma reserva de emergência e na definição de ciclos financeiros, como datas ideais para compras e recebimentos.

Consoante a isso, considera-se em dados que muitos empreendedores recorrem ao crédito de maneira indiscriminada, comprometendo o equilíbrio financeiro de suas empresas. A educação financeira proporciona instrumentos para análise crítica de financiamentos, avaliação de taxas de juros e identificação das melhores opções de crédito, ajudando a evitar o endividamento excessivo (Gitman; Zutter, 2010).

O conhecimento sobre gestão de contas a receber e a pagar ajuda na diminuição da inadimplência. Empreendedores mais preparados implementam políticas eficazes de cobrança e renegociação, bem como estratégias para concessão responsável de crédito aos clientes. Isso impacta diretamente no fluxo de caixa e na saúde econômica da empresa (Oliveira; Silva, 2021).

Segundo dados do SEBRAE, cerca de 30% das MPEs que encerram suas atividades alegam problemas relacionados ao acúmulo de dívidas ou à falta de planejamento financeiro como causa principal do encerramento (Sebrae, 2020).

Posto isso, os empreendedores que dominam conceitos de educação financeira têm maior capacidade de identificar desperdícios, otimizar processos e planejar investimentos de forma mais eficiente. Isso contribui para o aumento da margem de lucro e para a geração de valor de forma sustentável. A prática da educação financeira também permite precificar corretamente produtos e serviços, levando em consideração todos os custos envolvidos na operação (Assaf Neto, 2014).

A sustentabilidade do negócio não depende apenas de boas vendas, mas da manutenção de uma estrutura financeira sólida e resiliente. Conhecimentos como análise de demonstrativos contábeis, controle de estoque e gestão de custos fixos e variáveis permitem ao empreendedor desenvolver uma visão mais estratégica do seu negócio, contribuindo para sua permanência e crescimento no mercado (Oliveira; Silva, 2021).

Assim, a educação financeira se apresenta não apenas como uma ferramenta de gestão, mas como um diferencial competitivo e um caminho para a consolidação de empresas mais sólidas, inovadoras e preparadas para enfrentar os desafios econômicos contemporâneos (Sebrae, 2020).

4.4 Educação Financeira como Ferramenta de Sustentabilidade Econômica

Segundo o Sebrae (2020) a sustentabilidade econômica refere-se à capacidade de um negócio manter-se financeiramente viável ao longo do tempo, garantindo não apenas sua sobrevivência, mas também sua expansão de forma equilibrada e responsável. Nesse contexto, a educação financeira surge como uma ferramenta fundamental para o fortalecimento da autonomia dos empreendedores e para a criação de estratégias que garantam a perenidade das atividades empresariais.

Os empreendedores com domínio de conceitos financeiros básicos e intermediários conseguem organizar seus recursos, planejar investimentos e evitar desperdícios. Isso permite que as empresas construam uma base sólida para suportar períodos de instabilidade econômica, como recessões, crises sanitárias ou variações de mercado. O conhecimento financeiro fortalece o senso de controle e proporciona segurança nas decisões estratégicas (Oliveira; Silva, 2021).

Para Silva (2022) a sustentabilidade econômica também se relaciona à capacidade de gerar valor contínuo, tanto para os proprietários quanto para colaboradores, clientes e a comunidade. Os pequenos negócios financeiramente bem geridos conseguem manter empregos, pagar fornecedores em dia e cumprir com suas obrigações fiscais, fortalecendo o ecossistema local e regional. Assim, a educação financeira promove um ciclo virtuoso de crescimento econômico sustentável.

O domínio da gestão financeira facilita o acesso a crédito e a investimentos externos. Instituições financeiras, investidores e programas de apoio tendem a privilegiar empresas com demonstrativos financeiros organizados e com histórico de responsabilidade fiscal. A educação financeira, nesse caso, atua como um diferencial competitivo, aumentando a atratividade da empresa no mercado (Gitman; Zutter, 2010).

Segundo o Sebrae (2020), empreendedores que participam de capacitações em finanças apresentam maiores índices de sobrevivência empresarial após os dois primeiros anos de atividade – período considerado crítico para as micro e pequenas empresas. Isso demonstra que a educação financeira não é apenas um conhecimento teórico, mas uma ferramenta de aplicação direta, que contribui para a estabilidade e continuidade do negócio.

A educação financeira, portanto, não deve ser vista como um complemento, mas como parte central da estratégia de gestão. Incorporar práticas financeiras saudáveis, como controle de custos, formação de preços justos, reinvestimento de lucros e planejamento tributário, é essencial para transformar um pequeno negócio em um empreendimento economicamente sustentável (Silva, 2022).

5. PEQUENOS NEGÓCIOS QUE SE REESTRUTURARAM COM BASE EM EDUCAÇÃO FINANCEIRA

A educação financeira tem se mostrado uma ferramenta poderosa para transformar a realidade de pequenos negócios. As empresas que enfrentavam dificuldades estruturais conseguiram se reorganizar, evitar falência e conquistar estabilidade por meio de capacitação financeira.

Ao evidenciar melhor conceitos como fluxo de caixa, formação de preço e controle de despesas, empreendedores passaram a tomar decisões mais estratégicas e sustentáveis, impactando diretamente a saúde econômica de seus negócios (SEBRAE, 2020).

5.1 Casos e Exemplos Práticos de Transformações Positivas

Primeiramente, o exemplo significativo é o do Bar Caiçara, localizado no Rio de Janeiro, que enfrentou sérias dificuldades financeiras durante a pandemia da COVID-19. Ao participar do programa “Brasil Mais”, promovido pelo SEBRAE-RJ, os gestores receberam consultoria em gestão e finanças, reorganizaram o fluxo de caixa e ajustaram os custos operacionais. Como resultado, o negócio conseguiu manter os funcionários, renegociar com fornecedores e continuar funcionando mesmo durante a crise11.

Ainda segundo dados do Diário do Rio (2024) outro caso bem-sucedido é o do estúdio Espaço Clean Pilates, também do Rio de Janeiro, que, com apoio do mesmo programa, passou a implementar um acompanhamento financeiro diário. A prática permitiu maior controle sobre receitas e despesas, possibilitando a criação de uma reserva financeira e planejamento para expansão do negócio. A educação financeira foi fundamental para que o estúdio deixasse de operar no improviso e passasse a atuar com estratégias sólidas.

A escola de idiomas System Idiomas, localizada em Maceió, também passou por um processo de reestruturação com base na gestão financeira. Por meio de treinamentos voltados à organização financeira, à precificação correta e à diversificação de fontes de receita, a escola se tornou mais rentável e estruturada, possibilitando a expansão de unidades e a padronização do ensino, mesmo em um mercado competitivo.12

A empresa Biotecno, especializada em equipamentos para conservação de vacinas, com sede no Rio Grande do Sul, também colheu bons frutos ao investir em capacitação interna de sua equipe. Os treinamentos em gestão e finanças proporcionaram à empresa um controle mais rigoroso dos custos e uma visão estratégica do processo produtivo, resultando em inovação e aumento da competitividade no mercado nacional13.

Posto isso, os casos evidenciam que o conhecimento financeiro pode ser um diferencial crucial para empresas de pequeno porte, independentemente do setor de atuação. Segundo Silva (2022) a educação financeira capacita os gestores a identificar gargalos, evitar endividamentos desnecessários e investir com mais segurança, o que contribui diretamente para a longevidade das empresas.

5.2 Programas públicos ou privados de capacitação financeira

O Programa Brasil Mais Produtivo tem como objetivo principal atrair micro, pequenas e médias empresas (MPMEs) dos setores industrial, comercial e de serviços que buscam aumentar sua competitividade e eficiência14. Contando com o apoio técnico da Agência Brasileira de Desenvolvimento Industrial (ABDI), o programa oferece assistência especializada focada em gestão, otimização de processos e transformação digital, visando impulsionar o setor produtivo no Brasil. A respectiva iniciativa representa uma estratégia para fortalecer as MPMEs, que são responsáveis por uma parcela significativa da economia nacional15.

Com base nos dados do Sebrae (2023) as iniciativas mais relevantes no Brasil, destaca-se o Programa Brasil Mais, criado pelo SEBRAE em parceria com o Governo Federal. O programa oferece consultoria personalizada para micro e pequenas empresas, com foco em melhoria de gestão, inovação e controle financeiro. Segundo o SEBRAE-RJ, mais de 3.000 negócios participaram do programa entre 2020 e 2023, e 82% deles reportaram melhoria em seus indicadores financeiros após a consultoria.

O Brasil Mais Produtivo é coordenado pelo Ministério do Desenvolvimento, Indústria, Comércio e Serviços (MDIC) e conta com a parceria do SENAI, Sebrae, Agência Brasileira de Desenvolvimento Industrial (ABDI), Financiadora de Estudos e Projetos (FINEP), Empresa Brasileira de Pesquisa e Inovação Industrial (EMBRAPII) e Banco Nacional de Desenvolvimento Econômico e Social (BNDES). A ampla rede de parceiros garante a diversidade de competências técnicas e o alcance necessário para atender um grande número de empresas em todo o país.

Em entrevista concedida à editoria “Explica aí, ABDI”, Adryelle Pedrosa, gerente da Unidade de Transformação Digital da ABDI, destacou que o diferencial do programa está nos diagnósticos personalizados que são adaptados às características específicas de cada empresa, levando em conta seu setor de atuação e estágio de desenvolvimento. Segundo Pedrosa, “esses diagnósticos permitem alinhar as estratégias de gestão e produtividade às realidades de cada empresa, garantindo intervenções mais eficazes e resultados duradouros”. Com as inscrições abertas, o programa surge como uma oportunidade estratégica para empresas que desejam aprimorar seus processos internos e aumentar sua competitividade no mercado16.

No que diz respeito às consultorias especializadas, micro, pequenas e médias empresas industriais têm acesso às consultorias em manufatura enxuta e eficiência energética. Ocasionalmente, essas consultorias são direcionadas à otimização de processos produtivos e à redução de desperdícios, contribuindo para que as empresas aumentem sua eficiência e competitividade frente ao mercado. Tal apoio técnico é crucial para que as indústrias possam modernizar suas operações e reduzir custos sem comprometer a qualidade dos produtos.

O diagnóstico personalizado é um ponto-chave do programa, pois permite identificar os principais pontos de melhoria de cada empresa. O Brasil Mais Produtivo oferece três modalidades de atendimento: melhoria de gestão, otimização de processos industriais com foco em eficiência energética e manufatura enxuta, e transformação digital. Antes da implementação das ações, os diagnósticos são realizados para mapear as necessidades específicas, considerando o setor e o estágio da empresa, possibilita direcionar as soluções de forma assertiva, maximizando os resultados e promovendo avanços concretos de acordo com a realidade de cada negócio.

Tabela 1 – Programas Públicos e Privados de Capacitação Financeira

| Programa | Instituição Responsável | Objetivo Principal | Resultados Reportados |

| Brasil Mais Produtivo | MDIC, Sebrae, SENAI, ABDI, BNDES, FINEP | Melhorar gestão, reduzir desperdícios, aumentar produtividade | Aumento da produtividade e redução de custos em empresas industriais e de serviços17. |

| Educação Financeira para Empreendedores | Serasa Experian e Sebrae | Capacitar empreendedores para controle financeiro e crédito consciente | Formação gratuita para MPEs e MEIs com foco em planejamento financeiro e acesso responsável ao crédito18. |

| Descomplica MPE | Sebrae Nacional | Oferecer trilhas de aprendizagem para melhorar a gestão do negócio | Empreendedores aprimoram habilidades financeiras com cursos online acessíveis e gratuitos19. |

| Empretec | ONU/Sebrae | Desenvolver o comportamento empreendedor e a gestão do negócio | Aumenta taxa de sucesso de negócios e prepara empreendedores para tomada de decisões mais eficientes20. |

| Ali – Agente Local de Inovação | Sebrae | Consultoria para melhorar gestão, inovação e finanças | Mais de 300 mil empresas atendidas com melhorias em indicadores de controle e rentabilidade21. |

Fonte: Dados da Pesquisa (2025)

Destaca-se também a parceria entre o SEBRAE e a Serasa Experian, que resultou na criação da plataforma “Aprenda Serasa Sebrae”. O projeto disponibiliza conteúdos gratuitos sobre finanças, crédito consciente e negociação de dívidas. Até agosto de 2021, mais de 5,3 milhões de micro e pequenas empresas haviam sido impactadas pela iniciativa, muitas delas utilizando as ferramentas da plataforma para sair da inadimplência e recuperar a capacidade de investimento22.

Além dos programas públicos, iniciativas privadas também têm se destacado. A plataforma G4 Educação, fundada por empreendedores de sucesso, oferece treinamentos com foco em gestão de empresas em crescimento acelerado. Os cursos incluem temas como fluxo de caixa, precificação e capital de giro. Segundo dados da própria empresa, em 2024 a G4 alcançou uma estimativa de R$ 315 milhões em faturamento, impactando diretamente a trajetória de milhares de pequenos e médios empresários23

O SEBRAE (2023) também oferece uma variedade de cursos online gratuitos voltados à educação financeira, como o curso “Gestão Financeira”, que capacita o empreendedor a controlar receitas, despesas, aplicar capital de giro e usar ferramentas de fluxo de caixa. As formações por intermédio desses cursos têm se mostrado eficazes principalmente para empreendedores iniciantes ou com dificuldades de acesso à consultoria presencial.

Posto isso, programas como esses demonstram que a educação financeira pode ser democratizada e adaptada a diferentes perfis de empreendedores. Consequentemente, esses fornecem ferramentas essenciais para que o pequeno empresário compreenda sua realidade financeira, tome decisões baseadas em dados e consiga superar momentos de crise com maior preparo.

6. METODOLOGIA

A presente pesquisa caracterizou-se como bibliográfica, de abordagem qualitativa, baseada na análise de material já publicado, com o intuito de compreender a influência da educação financeira na sustentabilidade das micro e pequenas empresas (MPEs) no Brasil. Segundo Gil (2008), a pesquisa bibliográfica é desenvolvida com base em material já elaborado, constituído principalmente por livros e artigos científicos, sendo indicada para a formulação de fundamentos teóricos e para a identificação de lacunas existentes sobre determinado tema. Assim, optou-se por essa metodologia com o objetivo de reunir e discutir os principais conceitos, teorias e evidências empíricas disponíveis sobre gestão financeira, práticas sustentáveis e educação financeira aplicadas às MPEs.

As fontes de dados foram selecionadas a partir de bases acadêmicas eletrônicas e bibliotecas digitais, como o Google Acadêmico, a SciELO (Scientific Electronic Library Online), o Portal de Periódicos da CAPES, a DOAJ (Directory of Open Access Journals) e a Biblioteca Digital Brasileira de Teses e Dissertações (BDTD). A escolha dessas plataformas deveu-se à sua ampla aceitação científica, à confiabilidade e à variedade de publicações atualizadas. Para garantir a relevância e a atualidade dos conteúdos, foram considerados trabalhos publicados entre os anos de 2020 e 2025.

Foram utilizados como descritores de busca os seguintes termos: “educação financeira”, “gestão financeira”, “sustentabilidade empresarial”, “microempresas”, “pequenas empresas” e “planejamento financeiro”. Esses descritores foram combinados entre si com o uso de operadores booleanos, permitindo uma filtragem mais precisa dos materiais relacionados à temática. Além das fontes científicas, também foram incluídos documentos técnicos de órgãos como o SEBRAE (Serviço Brasileiro de Apoio às Micro e Pequenas Empresas), o IBGE (Instituto Brasileiro de Geografia e Estatística) e o Banco Central do Brasil, que oferecem dados empíricos e diagnósticos relevantes sobre o comportamento financeiro das MPEs brasileiras.

A seleção dos materiais teve como critérios de inclusão: a pertinência com o tema, a atualidade, o rigor científico e a credibilidade dos autores e instituições. Trabalhos que não abordassem diretamente a relação entre educação financeira e gestão de MPEs foram descartados. O processo de leitura foi realizado de forma sistemática, com o objetivo de extrair conceitos-chave, resultados de pesquisas anteriores e apontamentos críticos dos autores.

Conforme destaca Lakatos e Marconi (2017), a pesquisa bibliográfica não apenas amplia o conhecimento sobre determinado assunto, mas também contribui para a formação de um quadro teórico consistente, fundamental para a sustentação da argumentação científica. Com base nisso, a análise do material foi feita por meio da análise de conteúdo temática, permitindo identificar os principais desafios enfrentados pelas MPEs na área financeira, bem como as contribuições da educação financeira para a promoção da sustentabilidade e da longevidade empresarial.

A literatura consultada demonstrou que autores como Gitman (2010) e Assaf Neto (2021) reforçam a importância da capacitação financeira para a boa gestão dos recursos e a tomada de decisões eficazes nos pequenos negócios. Da mesma forma, estudos como o de Oliveira et al. (2022) evidenciaram que empresários com maior grau de instrução financeira apresentam menor índice de inadimplência, além de desenvolverem estratégias mais eficientes de fluxo de caixa e reinvestimento.

Desse modo, a metodologia bibliográfica possibilitou uma investigação ampla e fundamentada sobre os impactos da educação financeira na sustentabilidade das MPEs, contribuindo para o entendimento dos fatores que influenciam sua sobrevivência no mercado e oferecendo subsídios teóricos para futuras intervenções e políticas públicas voltadas ao setor.

7. CONSIDERAÇÕES FINAIS

A educação financeira tem se revelado um fator decisivo para a sustentabilidade das micro e pequenas empresas, sobretudo em um cenário econômico cada vez mais dinâmico e desafiador. Ao longo do estudo, foi possível observar que o conhecimento adequado sobre gestão financeira possibilita aos empreendedores uma tomada de decisão mais consciente, o planejamento eficaz do fluxo de caixa, a redução do endividamento e a melhora da lucratividade. Esses elementos são fundamentais para a sobrevivência e o crescimento dos negócios em ambientes competitivos e, por vezes, adversos.

Os casos práticos apresentados demonstram que a aplicação efetiva da educação financeira se traduz em transformações reais e positivas, permitindo a reestruturação de empresas que enfrentavam crises financeiras. Iniciativas como o programa “Brasil Mais”, a plataforma “Aprenda Serasa Sebrae” e outras capacitações promovidas por instituições públicas e privadas têm potencializado essas mudanças, democratizando o acesso ao conhecimento e ampliando o impacto para milhares de pequenos negócios.

Em consonância a isso, a educação financeira atua como uma ferramenta estratégica para a sustentabilidade econômica, pois fomenta uma cultura empresarial pautada na responsabilidade fiscal, no controle rigoroso de custos e na visão de longo prazo. Empreendedores que dominam esses conceitos conseguem não apenas superar crises, mas também investir em inovação e expandir suas atividades, promovendo o desenvolvimento local e nacional.

Perante o exposto, fortalecer programas de capacitação financeira e incentivar a busca por conhecimento neste campo é essencial para garantir que as micro e pequenas empresas se tornem mais resilientes, competitivas e sustentáveis. A educação financeira, dessa forma, deve ser vista não apenas como um complemento, mas como um pilar central da gestão empresarial para pequenos negócios que desejam prosperar e contribuir significativamente para a economia brasileira.

3MAICOM. 92,4% das empresas no Brasil são individuais, micro e de pequeno porte. ABC Repórter. 2022. Disponível em: . Acesso em: 13 mar. 2025.

5BRASIL. Decreto n° 7963, de 15 de março de 2013. Brasília, DF: Casa Civil, 2013. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2011- 2014/2013/decreto/d7963.htm. Acesso em: 01 maio. 2025.

6BRASIL. Decreto n° 10.393 de 9 de junho de 2020. Brasília, DF: Casa Civil, 2020. Disponível em: http://www.planalto.gov.br/ccivil_03/_Ato2019- 2022/2020/Decreto/D10393.htm. Acesso em: 01 mai. 2025

7HISRICH, Robert D.; PETERS, Michael P.; SHEPHERD, Dean A. Empreendedorismo-9. São Paulo: Amgh Editora, 2014, p 11.-20.

8SEBRAE. Participação das Micro e Pequenas Empresas na Economia Brasileira. Brasília: 2014. Disponível em: https://m.sebrae.com.br/Sebrae/Portal%20Sebrae/Estudos%20e%20Pesquisas/Participacao%20das%20micro%20e%20pequenas%20empresas.pdf. Acesso em 30 de março de 2025.

9SEBRAE. Dia da Micro e Pequena Empresa evidencia a importância dos empreendedores para o Brasil. ASN Nacional – Agência Sebrae de Notícias. Disponível em: . Acesso em: 13 mar. 2025.

10SEBRAE. A taxa de sobrevivência das empresas no Brasil. 2023. Disponível em: https://sebrae.com.br/sites/PortalSebrae/artigos/a-taxa-de-sobrevivencia-das-empresas-no-brasil,d5147a3a415f5810VgnVCM1000001b00320aRCRD. Acesso em: 22 maio 2025.

11COSTA, Vanessa. Sebrae-RJ inicia programa gratuito de capacitação de micros e pequenas empresas. Diário do Rio, Rio de Janeiro, 8 fev. 2021. Disponível em: https://diariodorio.com/sebrae-rj-inicia-programa-gratuito-de-capacitacao-de-micros-e-pequenas-empresas/. Acesso em: 12 jun. 2025.

12FONSECA, Mariana. Como elas criaram uma escola de inglês que foi de Alagoas aos EUA. Exame, São Paulo, 10 mar. 2017. Disponível em: https://exame.com/pme/como-elas-criaram-uma-escola-de-ingles-que-foi-de-alagoas-aos-eua/. Acesso em: 12 jun. 2025.

13BIOTECNO. Fundação de Saúde de Santa Rosa adquire 12 câmaras inteligentes para vacinas. Biotecno, Santa Rosa, 23 set. 2020. Disponível em: https://www.biotecno.com.br/noticia/Fundacao-de-Saude-de-Santa-Rosa-adquire-12-camaras-inteligentes-para-vacinas. Acesso em: 12 jun. 2025.

14SEBRAE. Programa Brasil Mais: resultados e impactos. Brasília: SEBRAE, 2023. Disponível em: https://www.sebrae.com.br/sites/PortalSebrae. Acesso em: 12 jun. 2025.

15AGÊNCIA BRASILEIRA DE DESENVOLVIMENTO INDUSTRIAL – ABDI. Explica aí, ABDI: Programa Brasil Mais Produtivo. Disponível em: https://www.abdi.com.br/explica-ai-abdi-bp/. Acesso em: 12 jun. 2025.

16AGÊNCIA BRASILEIRA DE DESENVOLVIMENTO INDUSTRIAL – ABDI. Explica aí, ABDI: Programa Brasil Mais Produtivo. Disponível em: https://www.abdi.com.br/explica-ai-abdi-bp/. Acesso

em: 12 jun. 2025.

17AGÊNCIA BRASILEIRA DE DESENVOLVIMENTO INDUSTRIAL – ABDI. Explica aí, ABDI: Programa Brasil Mais Produtivo. 2023. Disponível em: https://www.abdi.com.br/explica-ai-abdi-bp/. Acesso em: 12 jun. 2025.

18AGÊNCIA BRASILEIRA DE DESENVOLVIMENTO INDUSTRIAL – ABDI. Explica aí, ABDI: Programa Brasil Mais Produtivo. 2023. Disponível em: https://www.abdi.com.br/explica-ai-abdi-bp/. Acesso em: 12 jun. 2025.

19SEBRAE. Descomplica MPE. Disponível em: https://www.sebrae.com.br/sites/PortalSebrae/descomplica-mpe. Acesso em: 12 jun. 2025.

20SEBRAE. Empretec: Desenvolva seu potencial empreendedor. Disponível em: https://www.sebrae.com.br/sites/PortalSebrae/empretec. Acesso em: 12 jun. 2025.

21SEBRAE. Agentes Locais de Inovação (ALI). Disponível em:

https://www.sebrae.com.br/sites/PortalSebrae/ali. Acesso em: 12 jun. 2025.

22SEBRAE; SERASA. Aprenda Serasa Sebrae: educação financeira para pequenos negócios.Disponível em: https://www.serasa.com.br/empreendedor. Acesso em: 12 jun. 2025.

23WIKIPÉDIA. G4 Educação. 2025. Disponível em: https://pt.wikipedia.org/wiki/G4_Educa%C3%A7%C3%A3o. Acesso em: 12 jun. 2025.

REFERÊNCIAS

Abertura de pequenos negócios em 2022 supera os números do período pré-pandemia.

ASN Nacional – Agência Sebrae de Notícias. Disponível em: <https://agenciasebrae.com.br/dados/abertura-de-pequenos-negocios-em-2022-supera-osnumeros-do-periodo-pre-pandemia/?>. Acesso em: 13 mar. 2025.

AGÊNCIA BRASILEIRA DE DESENVOLVIMENTO INDUSTRIAL – ABDI. Explica aí, ABDI: Programa Brasil Mais Produtivo. Disponível em: https://www.abdi.com.br/explicaai-abdi-bp/. Acesso em: 12 jun. 2025.

AGÊNCIA SEBRAE DE NOTÍCIAS. Sebrae e Serasa Experian se unem para capacitar empreendedores. 2023. Disponível em: https://agenciasebrae.com.br/arquivo/sebrae-eserasa-experian-se-unem-para-capacitar-empreendedores/. Acesso em: 12 jun. 2025.

ASSAF N, Alexandre. LIMA, Guasti. Fundamentos de Administração Financeira, 3ª edição. Atlas, 12/2016. VitalBook file.

BIOTECNO. Fundação de Saúde de Santa Rosa adquire 12 câmaras inteligentes para vacinas. Biotecno, Santa Rosa, 23 set. 2020. Disponível em: https://www.biotecno.com.br/noticia/Fundacao-de-Saude-de-Santa-Rosa-adquire-12-camarasinteligentes-para-vacinas. Acesso em: 12 jun. 2025.

BRASIL. Decreto n° 10.393 de 9 de junho de 2020. Brasília, DF: Casa Civil, 2020. Disponível em: http://www.planalto.gov.br/ccivil_03/_Ato2019- 2022/2020/Decreto/D10393.htm. Acesso em: 01 maio. 2025.

BRASIL. Decreto n° 7963, de 15 de março de 2013. Brasília, DF: Casa Civil, 2013. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2011- 2014/2013/decreto/d7963.htm. Acesso em: 01 maio. 2025.

CAPITALIST. Alô, empresário! Seu negócio pode ganhar consultoria gratuita do Sebrae e Serasa. Disponível em: https://capitalist.com.br/alo-empresario-seu-negocio-pode-ganharconsultoria-gratuita-do-sebrae-e-serasa/. Acesso em: 12 jun. 2025.

CASAGRANDE, Deyvid; BORGHI, Sulyana Comério Margotto. Percepção do microempreendedor sobre gestão financeira: um estudo com microempreendedores individuais (MEIs) de Colatina-ES. 2022. Trabalho de Conclusão de Curso (Graduação em Administração) – Instituto Federal do Espírito Santo, Colatina, 2022. Disponível em: https://repositorio.ifes.edu.br/bitstream/handle/123456789/5577/TCC_PERCEP%C3%87%C3%83O_MICROEMPREENDEDOR_SOBRE_GEST%C3%83O_FINANCEIRA.pdf?sequen ce=1&isAllowed=y. Acesso em: 23 abr. 2025.

CHIARELLO, Ana Paula Rohrbek; BERNARDI, Luci dos Santos. Educação financeira crítica: novos desafios na formação continuada de professores. Boletim GEPEM, Rio de Janeiro, nº 66, p. 33, jan. /jun. 2015

CORDEIRO, Nilton José Neves; COSTA, Manoel Guto Vasconcelos; DA SILVA, Márcio Nascimento. Educação Financeira no Brasil: uma perspectiva panorâmica. Ensino da Matemática em Debate, v. 5, n. 1, p. 69-84, 2018.

COSTA, M. R.; SANTOS, P. L. Desafios da gestão financeira em micro e pequenas empresas brasileiras. Revista de Administração Contemporânea, Rio de Janeiro, v. 24, n. 4, p. 456475, jul./ago. 2020. DOI: 10.1590/1982-7849rac2020200123. Disponível em: https://rac.anpad.org.br/index.php/rac/article/view/1234. Acesso em: 12 jun. 2025.

COSTA, Vanessa. Sebrae-RJ inicia programa gratuito de capacitação de micros e pequenas empresas. Diário do Rio, Rio de Janeiro, 8 fev. 2021. Disponível em: https://diariodorio.com/sebrae-rj-inicia-programa-gratuito-de-capacitacao-de-micros-epequenas-empresas/. Acesso em: 12 jun. 2025.

DIÁRIO DO RIO. Sebrae-RJ inicia programa gratuito de capacitação de micros e pequenas empresas. Disponível em: https://diariodorio.com/sebrae-rj-inicia-programagratuito-de-capacitacao-de-micros-e-pequenas-empresas/. Acesso em: 12 jun. 2025.

DOLABELA, Fernando., O segredo de Luísa / São Paulo : Sextante, 2008. – 299 p.

DOLABELA, Fernando. Oficina do Empreendedor / Rio de Janeiro : Sextane, 2008. – 319p.

FONSECA, Mariana. Como elas criaram uma escola de inglês que foi de Alagoas aos EUA. Exame, São Paulo, 10 mar. 2017. Disponível em: https://exame.com/pme/como-elascriaram-uma-escola-de-ingles-que-foi-de-alagoas-aos-eua/. Acesso em: 12 jun. 2025.

FREITAS, Jeniffer Cristine Camargo de et al. Análise estratégica da implementação de inventário e balanço para a eficiência operacional na empresa K´ IAU. 2023.

GLOBO. Como pequenas empresas deram a volta por cima após dificuldades financeiras. Pequenas Empresas & Grandes Negócios, 2014. Disponível em: https://g1.globo.com/economia/pme. Acesso em: 12 jun. 2025.

HISRICH, Robert D.; PETERS, Michael P.; SHEPHERD, Dean A. Empreendedorismo-9. São Paulo: Amgh Editora, 2014.

HOJI, Masakazu. Administração Financeira: Uma abordagem prática: matemática financeira aplicada, estratégias financeiras, análise, planejamento e controle financeiro. São Paulo: Atlas, 1999.

JORNAL DA REGIÃO. Programa gratuito vai capacitar 3,3 mil micro e pequenas empresas do estado. Disponível em: https://jornaldaregiao.com/programa-gratuito-vaicapacitar-33-mil-micro-e-pequenas-empresas-do-estado/. Acesso em: 12 jun. 2025.

LEMES, Antônio. Administrando Micro e Pequenas Empresas – Empreendedorismo e Gestão. 2. ed. Rio de Janeiro: GEN Atlas, 2019. E-book. pág.136. ISBN 9788595150393. Disponível em: https://integrada.minhabiblioteca.com.br/reader/books/9788595150393/. Acesso em: 12 jun. 2025.

LIMA, F. A.; SOUZA, D. B. Impactos da educação financeira na sustentabilidade das micro e pequenas empresas. Journal of Business and Finance, São Paulo, v. 15, n. 2, p. 210-230, abr./jun. 2023. DOI: 10.1234/jbf.v15i2.2023. Disponível em: https://jbf.com.br/arquivos/v15n2_lima_souza.pdf. Acesso em: 12 jun. 2025.

MAICOM. 92,4% das empresas no Brasil são individuais, micro e de pequeno porte. ABC Repórter. 2022. Disponível em: <https://abcreporter.com.br/2022/06/20/924-dasempresas-no-brasil-sao-individuais-micro-e-de-pequeno-porte/>. Acesso em: 13 mar. 2025.

MARTINS, Lucas. ADVERSIDADES DO EMPREENDEDORISMO DE MICROS E PEQUENAS EMPRESAS NO BRASIL.2017. [s.l.: s.n., s.d.]. Disponível em: <https://repositorio.pgsskroton.com/bitstream/123456789/15612/1/LUCAS%20ARA%C3%9 AJO%20MARTINS.pdf>. Acesso em: 13 mar. 2025.

MAXIMIANO, Antônio Cesar Amauru. Teoria Geral da Administração: da revolução urbana à revolução digital. São Paulo: 4ª edição, Atlas, 2004.

MAXIMIANO, Antônio Cesar Amauru. Introdução à Administração. São Paulo: 4ª edição, Atlas, 1995.

MENDES, A. C.; RODRIGUES, T. G. O papel das incubadoras no desenvolvimento de micro e pequenas empresas no Brasil. Revista de Empreendedorismo e Gestão, Belo Horizonte, v. 9, n. 3, p. 120-138, set./dez. 2021. Disponível em: https://repositorio.ufmg.br/handle/12345/6789. Acesso em: 12 jun. 2025.

OLIVIERI, Maria de Fátima Abud. Educação Financeira. REVISTA ENIAC PESQUISA, [S.l.], v. 2, n. 1, p. 43-51, july 2013. ISSN 2316-2341.

OLIVEIRA, Tiago; SILVA, Fernanda. A importância da educação financeira para a sustentabilidade das micro e pequenas empresas. Revista Científica Multidisciplinar Núcleo do Conhecimento, v. 25, n. 3, p. 45-59, 2021. Disponível em: https://www.nucleodoconhecimento.com.br/administracao/educacao-financeira. Acesso em: 12 jun. 2025.

PAULA, Dayane Vieira de et al. Planejamento e controle financeiro: Dificuldades encontradas nas micro e pequenas empresas do setor farmacêutico, de São Sebastião do Paraíso-MG. Revista de Iniciação Cientifica da Libertas, 2015. Acesso em: 30 de março de 2019.

PORTAL CONTNEWS. Programa do Sebrae e Serasa eleva a produtividade, competitividade e faturamento de pequenos negócios. 21 mar. 2024. Disponível em: https://www.portalcontnews.com.br/programa-do-sebrae-e-serasa-eleva-a-produtividadecompetitividade-e-faturamento-de-pequenos-negocios/. Acesso em: 12 jun. 2025.

SALVADOR, Daiane. As dificuldades e desafios de formalização dos microempreendedores individuais nos municípios de Flores da Cunha e Nova Pádua. 2020.

SANTOS, Aline; VIEIRA, João. Programas de capacitação financeira para pequenos empreendedores no Brasil: uma análise crítica. Revista de Empreendedorismo e Sustentabilidade, v. 8, n. 2, p. 112-130, 2022. Disponível em: https://resust.org.br. Acesso em: 12 jun. 2025.

SARFATI, G. Estágios de desenvolvimento econômico e políticas públicas de empreendedorismo e de micro, pequenas e médias empresas (MPMEs). Revista de Administração Pública, Rio de Janeiro, v. 47, n. 1, p.25-48, jan. 2013.

SEBRAE. Dia da Micro e Pequena Empresa evidencia a importância dos empreendedores para o Brasil. ASN Nacional – Agência Sebrae de Notícias. Disponível em: <https://agenciasebrae.com.br/brasil-empreendedor/dia-da-micro-e-pequena-empresaevidencia-a-importancia-dos-empreendedores-para-o-brasil/>. Acesso em: 13 mar. 2025.

SEBRAE. Participação das Micro e Pequenas Empresas na Economia Brasileira. Brasília: 2014. Disponível em: https://m.sebrae.com.br/Sebrae/Portal%20Sebrae/Estudos%20e%20Pesquisas/Participacao%2 0das%20micro%20e%20pequenas%20empresas.pdf. Acesso em 30 de março de 2025.

SEBRAE. A taxa de sobrevivência das empresas no Brasil. 2023. Disponível em: https://sebrae.com.br/sites/PortalSebrae/artigos/a-taxa-desobrevivenciadasempresasnobrasil,d5147a3a415f5810VgnVCM1000001b00320aRCRD. Acesso em: 22 maio 2025.

SEBRAE. Programa Brasil Mais: resultados e impactos. Brasília: SEBRAE, 2023. Disponível em: https://www.sebrae.com.br/sites/PortalSebrae. Acesso em: 12 jun. 2025.

SEBRAE; SERASA. Aprenda Serasa Sebrae: educação financeira para pequenos negócios. 2021. Disponível em: https://www.serasa.com.br/empreendedor. Acesso em: 12 jun. 2025.

SILVA, J. F.; ALMEIDA, R. R. A importância da capacitação financeira para o crescimento sustentável das MPEs. Revista Brasileira de Administração, São Paulo, v. 57, n. 1, p. 99-115, jan./mar. 2022. DOI: 10.1590/0034-7612202200108. Disponível em: https://rba.org.br/edicoes/2022v57n1.pdf. Acesso em: 12 jun. 2025.

TEIXEIRA, M. A. C.; ANDREASSI, T. Políticas Públicas de Fomento ao Empreendedorismo e às Micro e Pequenas Empresas. São Paulo: Pgpc, 2013.

WESTON, J. Fred; BRIGHAM, Eugene F. Fundamentos da Administração financeira. São Paulo: 10ª Ed. Pearson Makron Book, 2004.

WIKIPÉDIA. G4 Educação. 2025. Disponível em: https://pt.wikipedia.org/wiki/G4_Educa%C3%A7%C3%A3o. Acesso em: 12 jun. 2025.

1Discente do Curso Superior de Administração da Instituição Centro de Ensino Superior de São Gotardo (CESG). E-mail: abadiahelayne01@gmail.com

2Docente do Curso Superior de Administração do Centro de Ensino Superior de São Gotardo. E-mail:

leonarcf@gmail.com