REGISTRO DOI: 10.69849/revistaft/ra10202501312202

André Luiz de Souza Silva

Orientador: Prof. Me. Marcelo Augusto Farias de Castro

RESUMO

O déficit habitacional é um problema de escala global. No Brasil, cerca de 6,4 milhões de famílias não possuem acesso à moradia própria de boa qualidade e a grande maioria sofre com ônus excessivo de aluguel. Tal carência está concentrada principalmente nas faixas de renda mais baixa da população. Programas habitacionais vêm sendo inseridos mais amplamente desde 1964, mas não têm se mostrado eficazes na resolução integral do problema, o que vem se agravando com a crise econômica que o País atravessa, conforme dados de grandes centros de pesquisa nacionais, como a Fundação João Pinheiro (FJP) e a Fundação Getúlio Vargas (FGV). Visando melhorar a capacidade de compra de imóveis por famílias que percebam entre um e três salários mínimos mensais, este trabalho tem por objetivo propor um modelo de viabilidade econômica e financeira para a construção de casas de baixo custo, mediante a formação de cooperativas habitacionais, com posterior alavancagem através de financiamento bancário. Foi tomado como referência um terreno no município de Baturité/CE, visto os altos graus de desigualdade salarial apresentados e por prospecções de preços realizadas anteriormente no local. Utilizou-se de metodologia com fim exploratório, através de pesquisa bibliográfica e abordagem quantitativa para verificar que o mecanismo analisado se mostra adequado à resolução do problema em escala local, ao permitir a compra por parte de usuário que aufira ao menos 1,8 salário mínimo, reduzindo o valor total de aquisição do imóvel em R$88.330,00 (31,37%), comparado a modelos de financiamento com fundos do FGTS, com decréscimo da renda mínima exigida em quase um salário mínimo. Entretanto, para atender ao problema em larga escala, no menor prazo possível, uma das possíveis soluções seria uma melhor integração entre o Estado e a iniciativa privada, com o intuito de aumentar a atratividade econômica do negócio para o empreendedor e reduzir os prazos e valores de financiamento pagos pelos usuários da habitação.

Palavras-chave: habitação popular. mercado imobiliário. cooperativa habitacional.

ABSTRACT

The housing deficit is a global scale problem. In Brazil, about 6.4 million families do not have access to their own housing of good quality and the majority suffers because they pay excessive rent. This gap is mainly concentrated in the lower income ranges of the population. Housing programs have been implemented more widely since 1964, but they have not been effective in the full resolution of the problem, which has been worsening by the economic crisis that the country is experiencing, according to data from major national research centers, such as the João Pinheiro Foundation (FJP) and the Getúlio Vargas Foundation (FGV). Aspiring to improve the real estate purchase capacity by families that earn between 1 and 3 monthly minimum wages, this paper aims to propose a model of economic and financial viability for the construction of low-cost houses, through the formation of housing cooperatives, with subsequent leverage through bank financing. A land was chosen in the Baturité city as reference, given its high levels of wage inequality presented and previous price prospecting carried out in the area. The chosen methodology was for exploratory purposes, through a bibliographical research and quantitative approach to verify that the analyzed mechanism is appropriate to solve the problem in a local scale, by allowing the purchase by the user that earns at least 1.8 minimum wages, reducing the total acquisition value of the property by R$ 25,330.00 (11.59%), compared to traditional financing models. However, in order to deal with the problem on a large scale, in the fastest deadline, one of the possible solutions would be a better integration between the State and the private initiative, with the purpose of increasing the economic attractiveness of the business to the entrepreneur and reducing the terms and values financed by users of housing.

Keywords: popular housing. real estate market. housing cooperative.

1 INTRODUÇÃO

O mercado imobiliário brasileiro, apesar de uma crise financeira que vem se aprofundando desde 2014, mobiliza muitos recursos e é extremamente atrativo do ponto de vista de investidores, principalmente, para aqueles que prezam por segurança, por baixa volatilidade e por bons retornos em médio e longo prazo.

Em contrapartida, analisando-se do ponto de vista do consumidor – especificamente das famílias de baixa renda (com estrato de renda de até três salários mínimos) –, o preço dos imóveis no País ainda é extremamente elevado. Isso se deve, em boa medida, ao alto custo construtivo, à alta carga tributária, aos riscos envolvidos na etapa de construção, de manutenção, de administração e de estoque de imóveis e à natureza especulativa inerente aos produtos imobiliários.

Além desses fatores, o financiamento imobiliário, que deveria ser um agente facilitador, apresenta altas taxas de juros e prazos de pagamento muito longos, comprometendo boa parte da renda destas famílias durante vários anos, chegando a inviabilizar a capacidade de contratação do financiamento, pelo percentual máximo de endividamento definido pelos bancos, que é de aproximadamente 30%.

O histórico do mercado imobiliário para famílias de baixa renda no Brasil apresenta muita volatilidade e descontinuidade em programas importantes de moradia social, e “a fim de combater as sucessivas crises no setor de habitação, o poder público, desde o final do século XIX, atua das mais diversas formas e com níveis diferenciados de alcance social” (MORAIS, 2004, p. 20). A partir de 1964, podem-se distinguir três fases muito bem definidas na oferta deste tipo de moradia.

Na primeira fase, entre 1964 e 1980, houve um pico na oferta de habitação. Nesta fase, houve a criação do Sistema Financeiro de Habitação (SFH) e implantação do Plano Nacional de Habitação, do Banco Nacional de Habitação (BNH), da utilização de fundos do Sistema Brasileiro de Poupança e Empréstimo (SBPE) e do Fundo de Garantia do Tempo de Serviço (FGTS) para finalidades de financiamento imobiliário. A produção cooperativada de construção foi estimulada através da criação do Programa de Cooperativas Habitacionais, com a coordenação dos Institutos de Orientação às Cooperativas Habitacionais (INOCOOPs), com vinculação às Companhias de Habitação (COHABs). Em 1986, o SFH sofreu grave crise, com a falência do BNH e transferência de suas funções à Caixa Econômica Federal (CEF).

Na segunda fase, dos anos 1980 até aproximadamente o ano de 2004, não houve políticas de habitação bem definidas, apenas programas alternativos e difusos, com pouco investimento governamental. Tais programas não lograram êxito, chegando a acumular um déficit habitacional de 7,2 milhões de unidades, segundo dados do IBGE (2000). Nessa época, com uma política austera na concessão de crédito, uma das soluções adotadas pela população foi a criação de cooperativas habitacionais autofinanciáveis. Por falta de controle tecnológico adequado nas obras, gerados pela autoconstrução, os empreendimentos apresentavam baixa qualidade.

A terceira fase é marcada pela criação do Programa de Subsídio à Habitação de Interesse Social (PSH), em 2004, que institui novos modos de financiamento e acesso ao crédito com uso dos cofres públicos para o incentivo à construção de moradia para pessoas com baixa renda. Tal iniciativa reduziu o problema, mas casos de corrupção entre políticos e empresários, vinculados a uma redução nas concessões de crédito, vieram a reduzir a credibilidade e segurança por parte de menores empresários nesse tipo de programa, o que vem reduzindo gradativamente a quantidade de unidades produzidas.

Por conta dos fatores citados nos parágrafos anteriores, o déficit habitacional no País ainda é alto – cerca de 6,4 milhões de unidades, em 2015 (FJP, 2018). A grande maioria das famílias que representam este déficit está alocada numa faixa de baixa renda (83,4% da carência) e paga valores excessivos (mais de 30% da renda) com o aluguel de suas moradias.

A tomada de ações que visem reduzir os valores de custeio e venda do imóvel e a redução das taxas de juros e dos prazos de pagamento é de substancial importância para reduzir o déficit entre essa faixa de renda. Políticas que visem subsídios imobiliários e redução da tributação, de maneira geral, são de fundamental importância para que isso ocorra. No entanto, saídas auxiliares podem e devem ser articuladas entre os próprios usuários, para que ocorram reduções locais e de curto prazo no problema.

1.1 Justificativa

A oferta de moradia adequada para as famílias com baixa renda é de fundamental importância para promover o bem-estar social é fator imprescindível para reduzir a desigualdade socioeconômica no País. Novas modalidades de financiamento devem ser estudadas para tal classe, bem como os custos de construção devem ser reduzidos ao máximo – obviamente prezando pela qualidade -, permitindo assim um número maior de unidades ofertadas. Portanto, o estudo das causas e a busca de soluções para o déficit habitacional é de fundamental importância para a sociedade em geral.

Dada a importância do tema, esse trabalho se justifica pela pouca quantidade de trabalhos anteriores a respeito, que se utilizem desta abordagem. Pessoalmente, há identificação com o tema e com a realidade vivida por pessoas sem condições adequadas de moradia.

1.2 Objetivos

1.2.1 Geral

Identificar se é possível o desenvolvimento de uma nova modalidade de financiamento de construção de baixo custo, mesclando cooperativa habitacional e financiamento bancário, a fim de atender às demandas da população que recebe entre um e três salários mínimos.

1.2.2 Específicos

- Levantar os custos, despesas e receitas do modelo de viabilidade;

- Desenvolver a Demonstração de Resultado do Exercício (DRE) do modelo de viabilidade, analisando se há resultado positivo;

- Desenvolver os fluxos de caixa do modelo de viabilidade, analisando se há exposição de caixa negativa;

- Verificar se o modelo de viabilidade se enquadra em patamares de preço adequados à baixa renda.

1.3 Metodologia

O trabalho foi fundamentado por meio de pesquisa de finalidade exploratória e abordagem quantitativa, utilizando revisão bibliográfica, artigos, sites e resumo de dados estatísticos de centros de pesquisa – dentre eles a Fundação João Pinheiro (FJP), a Fundação Getúlio Vargas (FGV), o Instituto Brasileiro de Geografia e Estatística (IBGE), entre outros.

Para efetuar as análises necessárias ao desenvolvimento do modelo de viabilidade da operação, foi escolhido o município de Baturité/CE. Tal escolha se justifica pela desigualdade social presente no município – enquanto a renda per capita é de R$9.363,89, 49,6% da população empregada ganha até meio salário mínimo, segundo o Ministério das Cidades – e também por trabalhos pessoais de prospecção de terrenos anteriormente realizados no local.

No decorrer do trabalho, foram executados alguns gráficos através de editor de planilhas eletrônicas, para compactar a visualização e mesclar a grande quantidade de dados presentes nos arquivos de referência dos centros de pesquisa supracitados. Tais dados foram coletados segundo as últimas pesquisas disponíveis (para dados de déficit habitacional, até o ano de 2015 e para os dados de poupança SBPE, FGTS, IPCA, IGMI-R, variando entre o último semestre de 2017 até o mês de junho de 2018).

Por fim, este trabalho está estruturado em quatro partes: introdução, que apresenta de maneira geral a problemática abordada; fundamentação teórica, baseada em três principais pilares: histórico do déficit habitacional e da oferta de crédito imobiliário no Brasil, fundamentos sobre cooperativas habitacionais e fundamentos sobre viabilidade econômica e financeira de empreendimentos imobiliários; estudo de caso, que apresenta o empreendimento modelo para a operação estruturada e analisará sua viabilidade; e considerações finais, que apresenta os resultados obtidos, bem como as sugestões para posteriores trabalhos sobre o tema.

2 FUNDAMENTAÇÃO TEÓRICA

Esta seção apresenta, mediante pesquisa bibliográfica e compêndio de dados estatísticos, uma abordagem sobre déficit habitacional, oferta de crédito imobiliário, apresentação de cooperativas habitacionais e de viabilidade econômica e financeira de empreendimentos imobiliários.

2.1 Histórico do Déficit Habitacional e da Oferta de Crédito Imobiliário

2.1.1 Apresentação

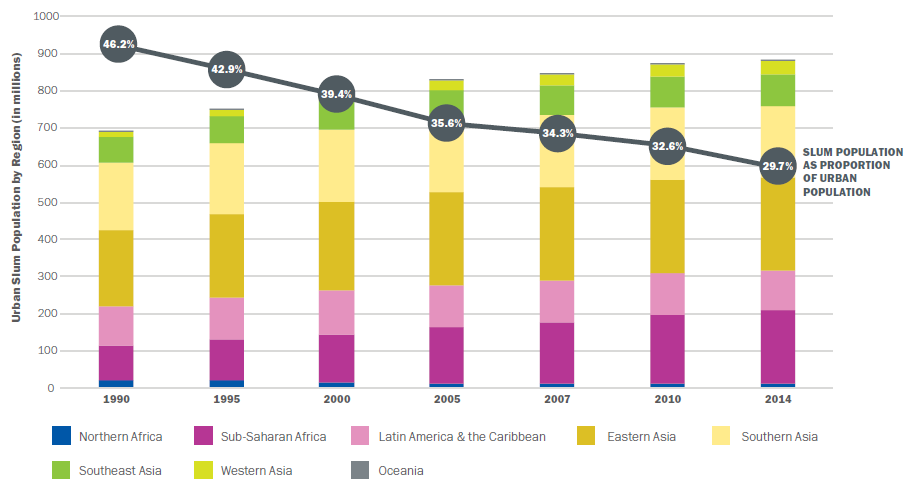

O déficit habitacional é um problema de escala global. Conforme dados publicados por King, Orloff e Pande pelo World Resources Institute Ross Center for Sustainable Cities (2017), há previsão de que 330 milhões de lares – aproximadamente 1,6 bilhão de pessoas – não possuam habitação até 2025, número 30% maior do que o atual. O crescimento não-sistematizado das cidades vem fazendo com que o número absoluto de moradores de favelas1 e de habitações em situações precárias de uso aumente de maneira considerável, conforme mostra o Gráfico 1:

Gráfico 1 – Aumento absoluto da população em favelas urbanas, enquanto a proporção da população em favelas diminui

Fonte: King, Orloff e Pande – WRI (2017).

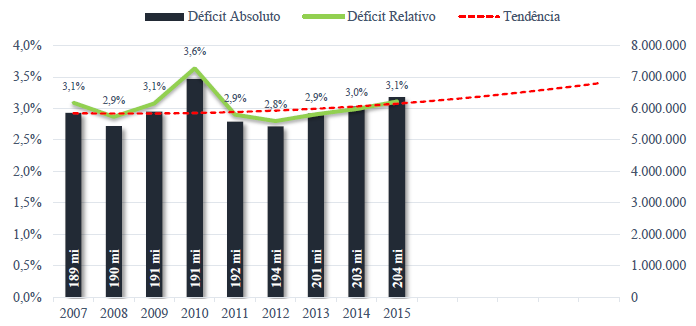

No Brasil, a situação não é diferente. Segundo o relatório anual da Fundação João Pinheiro (FJP, p.33), publicado em 2018, que compila dados da Pesquisa Nacional por Amostra de Domicílio – PNAD, publicados pelo Instituto Brasileiro de Geografia e Estatística (IBGE), até 2015, havia déficit de aproximadamente 6,4 milhões de lares no País, representando 9,3% da população, conforme Gráfico 2.

Gráfico 2 – Déficit Habitacional Absoluto e Relativo à População brasileira

Fonte: FJP (2018). Gráfico gerado pelo autor (2018).

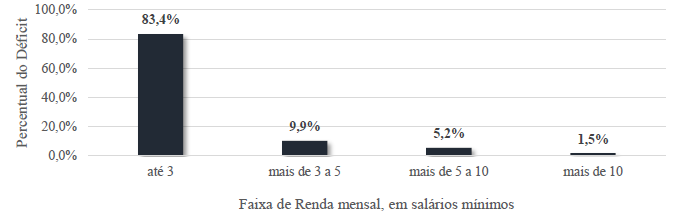

Além do resumo de dados, o Gráfico 2 apresenta uma linha de tendência para o ano de 2020, desenvolvida pelo autor, com uso do software Microsoft Excel. Não surpreendentemente, a tendência registrada é de aumento da necessidade de domicílios. Complementarmente, pelo Gráfico 3, pode-se depreender que cerca de 83,4% deste déficit está alocado entre famílias de baixa renda, que recebem até 3 salários mínimos mensais.

Gráfico 3 – Déficit Habitacional por Faixa de Renda Mensal

Fonte: FJP (2018). Gráfico gerado pelo autor (2018).

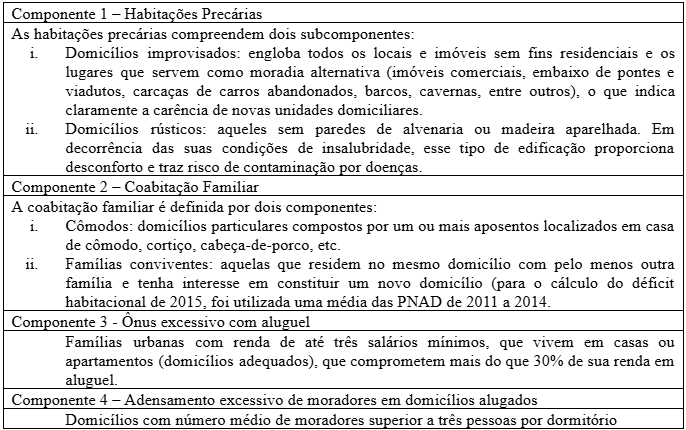

Com fim elucidativo sobre a metodologia de levantamento da carência de domicílios realizada pela FJP, o Quadro 1 mostra a divisão do déficit em quatro componentes: a habitação precária, a coabitação familiar, o ônus excessivo com aluguel e o adensamento excessivo de domicílios alugados.

Quadro 1 – Componentes do déficit habitacional

Fonte: FJP (2018). Quadro gerado pelo autor.

2.1.2 Breve Histórico

A análise do problema do déficit habitacional no País prescinde a compreensão das mudanças do crédito habitacional particular e/ou de interesse social. O cenário do setor habitacional no início da década de 1960, segundo Santos (1999, p.10), apud IBMEC (1974), era de imensa gravidade e instabilidade. O processo acelerado de urbanização provocou a mudança de uma população majoritariamente rural para fortemente urbana, o que gerou a necessidade de aproximadamente 8 milhões de habitações (para uma população de 80 milhões). Ademais, o cenário econômico do País era marcado por forte aceleração inflacionária, taxas de juros nominais fixas e leis populistas no mercado de aluguéis2 – congelamento dos preços de aluguéis a percentagens fixas do salário mínimo vigente. Tal contexto era inibidor de investimento na área.

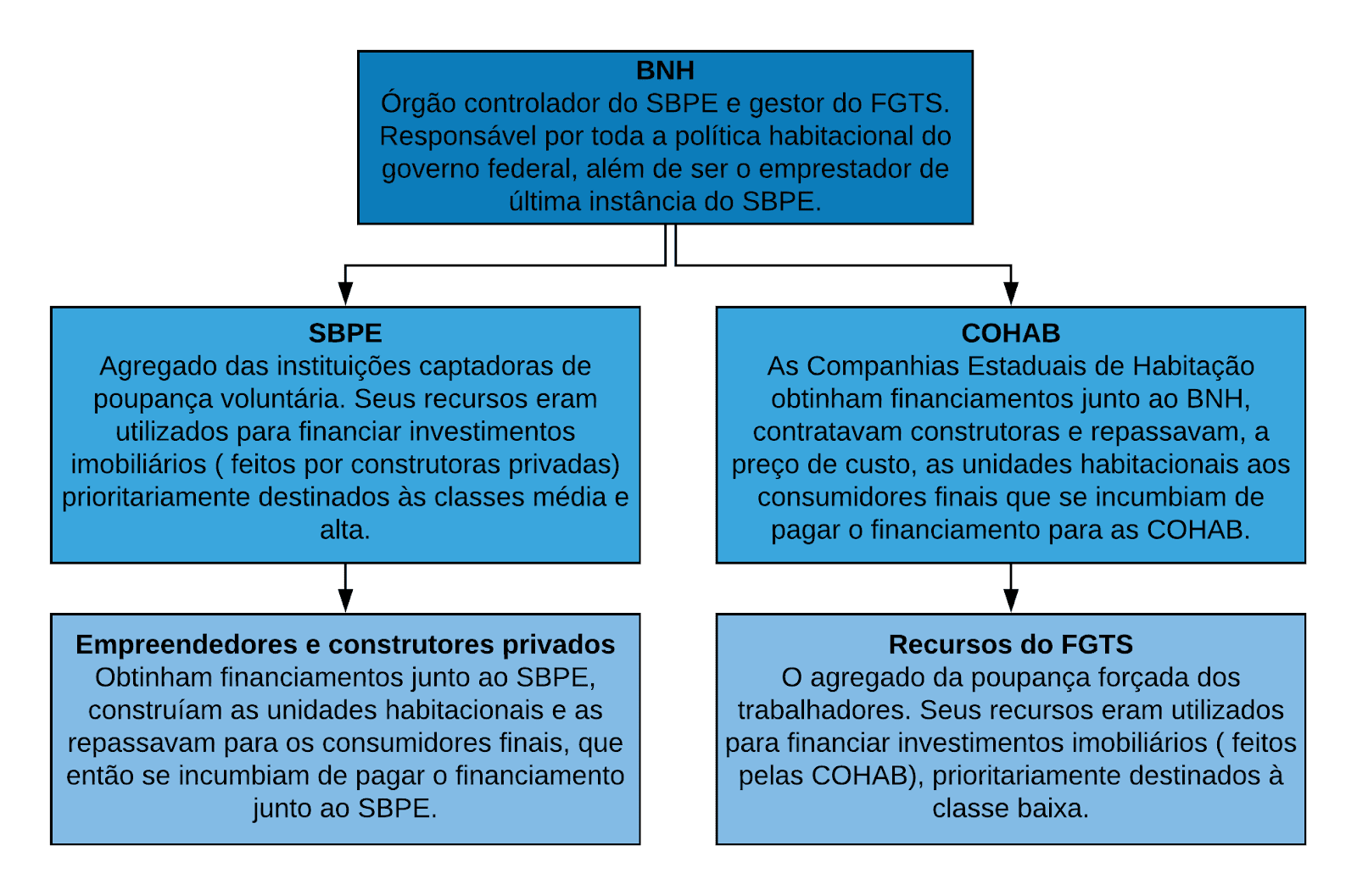

Em 1964, para atender a essa demanda, foi criado o SFH (Sistema Financeiro de Habitação). Esse sistema utilizava um mecanismo de captação de poupança voluntária, mediante o SBPE (Sistema Brasileiro de Poupança e Empréstimo) e, posteriormente, lançou mão da captação de poupança compulsória com recursos do FGTS (Fundo de Garantia do Tempo de Serviço). Seu principal órgão central, o BNH (Banco Nacional de Habitação) realizava o recebimento e a destinação de fundos, conforme apresentado na Figura 1.

Figura 1 – Esquema de recebimento e repasse de recursos – BNH

Fonte: Santos (1999), p.12.

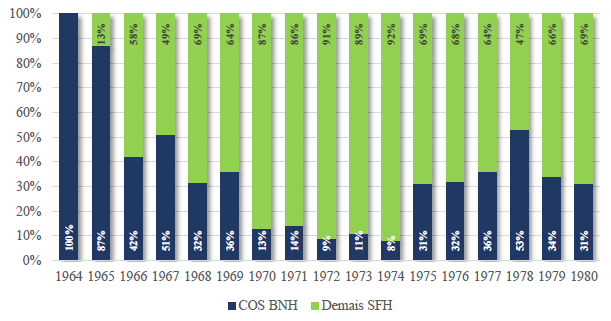

O BNH foi bastante promissor em seus anos iniciais. Entre os anos de 1964 a 1980 houve uma aceleração da concessão crédito habitacional, devido à criação de sua Carteira de Operações Sociais (COS-BNH) que, em teoria, financiaria imóveis para a população com baixa renda. Ainda assim, mesmo em seu auge, estas iniciativas não atingiram as classes mais baixas de maneira eficaz, sendo que, segundo Azevedo e Andrade (1982), em 1980, apenas 30% dos fundos destinados ao SFH pertenciam ao COS-BNH, conforme mostra o Gráfico 4.

O BNH ofereceu aproximadamente 4,4 milhões de habitações em seus 20 anos de existência (Silveira e Malpezzi, 1991, p.93), mas acabou por ruir em 1986, devido a problemas como a hiperinflação, a crescente taxa de desemprego e a consequente inadimplência de seus mutuários. Apesar da alta oferta de crédito, “o BNH não esteve voltado para os segmentos populares, uma vez que somente 6,4% do saldo financiado destinou-se a mutuários com renda inferior a 3,5 salários mínimos” (COELHO, 2002, p.15).

Gráfico 4 – Operações da COS–BNH e dos demais programas do SFH

Fonte: FGV (2007), apud Azevedo e Andrade (1982).

Após a extinção do BNH, em 1986, houve uma grande crise no SFH, que passou a reduzir a oferta de crédito para as classes de mais baixa renda e bloqueou os financiamentos através do FGTS. A Caixa Econômica Federal (CEF) incorporou as funções do BNH. Durante os anos seguintes, até 1994, segundo Santos, o Brasil recebeu, em sua grande maioria, programas habitacionais alternativos, que utilizavam recursos orçamentários e do FGTS. Atribui-se isso, entre outros fatores, à “dificuldade de se evitarem práticas clientelistas em um contexto de instituições democráticas pouco amadurecidas” (SANTOS, 1999, p.17).

A partir da década de 90, alguns novos modelos de negócio imobiliário foram implantados, com a finalidade de reduzir o impacto causado pela redução do financiamento público. Um destes modelos foi o de Cooperativas Sociais Autofinanciáveis, que funcionavam mediante a antecipação de recursos oriundos dos usuários para a aquisição de bens imobiliários. Segundo Morais (2004, p.21; apud Castro, 2001), tais cooperativas auxiliaram na amenização do problema de obtenção de crédito para determinados segmentos sociais, até então excluídos dos mercados tradicionais e da provisão pública. Essa solução foi de substancial importância visto que a verba para os programas de habitação de interesse social por parte do governo foi drasticamente cortada.

2.1.3 Mercado Imobiliário Atual e Perspectivas

A partir de 2004, com uma política mais voltada para a abertura de crédito e incentivo ao consumo da população mais pobre, conforme mostra o Gráfico 5, o País alçou retomada no número de operações de financiamento imobiliário contratadas. Analisando o mesmo gráfico, é possível perceber que a partir de 2009 houve uma escalada no número de operações de financiamento contratados. Pressupõe-se que tal fato se deve, em grande parte, à implantação de um novo programa de financiamento imobiliário implantado, o Minha Casa, Minha Vida (MCMV). Em 2014, com uma política de profundos cortes orçamentários por parte do governo, houve novo declínio na concessão de subsídios para financiamento imobiliário público.

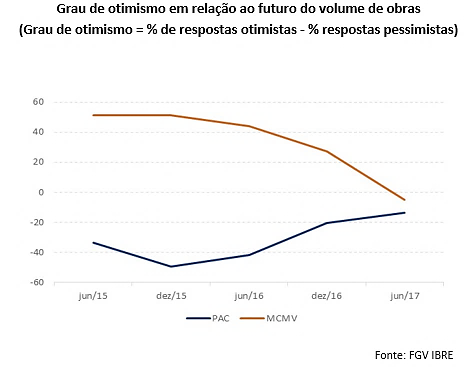

Conforme mostram Castelo A. et al. (2017), com o contingenciamento de recursos para programas de habitação social – Minha Casa, Minha Vida (MCMV) e Programa de Aceleração do Crescimento (PAC) –, várias empresas abandonaram tais programas (Gráfico 6) e o grau de otimismo destas com relação ao futuro volume de obras diminuiu consideravelmente (Figura 2).

Gráfico 5 – Operações Contratadas com Recursos de Poupança SBPE – SFH

Fonte: SFH-BCB (Dados Resumidos pela CBIC) / Gráfico gerado pelo autor (2018).

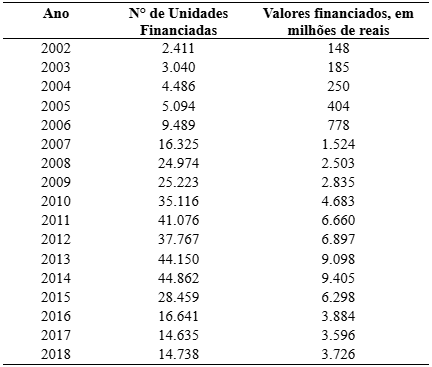

Tabela 1 – Unidades Financiadas SBPE

Fonte: SFH-BCB (Dados Resumidos pela CBIC) / Dados Tabulados pelo autor.

Gráfico 6 – Número de empresas participantes dos Programas na Sondagem da Construção (FGV/IBRE)

Fonte: Castelo A. et al. (2017).

Figura 2 – Grau de otimismo em relação ao futuro do volume de obras

Fonte: Castelo A. et al. (2017).

Tais dados podem ser influenciados pela redução de subsídios e investimentos do governo, que ocorreram a partir de 2016, bem como podem indicar uma retração nas políticas de subsídio futuras, o que é um indicador de agravamento do déficit habitacional.

Além da redução dos índices de atratividade das empresas com relação aos programas habitacionais previamente propostos, o volume de financiamento disponibilizado através do SBPE caiu consideravelmente (Gráfico 5, resumido pela Tabela 1), conforme dados do Banco Central do Brasil (BCB).

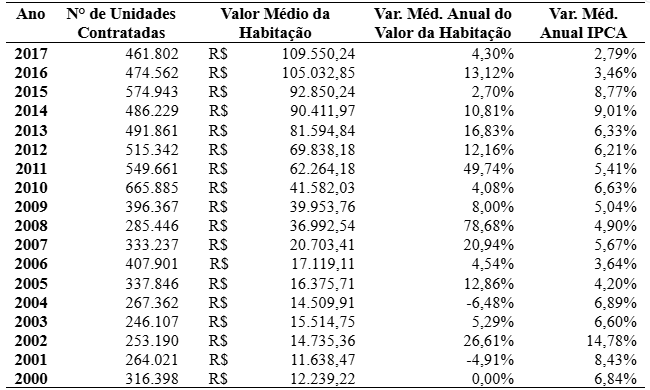

A quantidade de imóveis financiados através de recursos do FGTS, por sua vez, também vem decrescendo desde 2011, conforme dados da CEF, enquanto o valor médio da habitação cresce cerca de 15% ao ano (em média), superando a inflação média anual em quase todos os anos da amostra analisada, conforme mostram os dados da Tabela 2.

Tabela 2 – Financiamento com Recursos do FGTS – Variação do Valor Médio da Habitação Financiada vs. Inflação Oficial

Fonte: CEF (Dados Resumidos pela CBIC) / IBGE – Dados tabulados pelo autor.

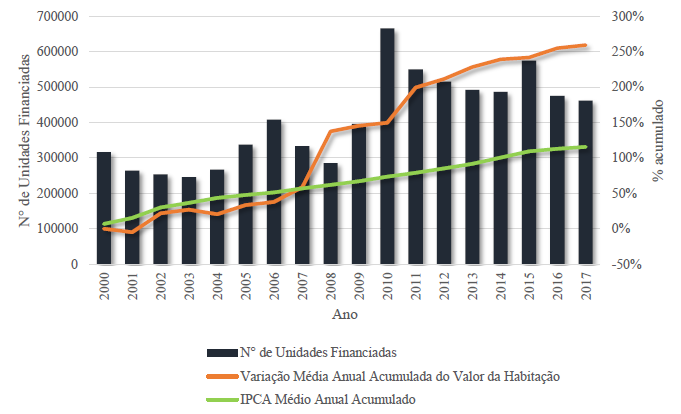

O Gráfico 7 mostra a comparação de maneira acumulada. Nota-se claramente através da leitura do gráfico o caráter especulativo que o mercado imobiliário do País tomou, tornando ainda mais difícil a compra do imóvel para as classes menos abastadas.

Em contrapartida, há índices que expõem o preço de imóveis no mercado imobiliário geral, o que inclui tanto as habitações populares quanto as vendas a mercado. O Índice Geral do Mercado Imobiliário – Residencial – IGMI-R (ABECIP/FGV) se baseia nos laudos de bancos e em 62 critérios dos empreendimentos para definir o comportamento do preço de imóveis do tipo residencial.

A partir dos dados do Gráfico 8, depreende-se que, enquanto o mercado geral caminha no sentido de reduzir os preços dos imóveis, os preços praticados pelo financiamento subsidiado pelo FGTS, que é utilizado para a construção de moradias populares, caminha em sentido contrário. Há o aumento do preço final do imóvel, reforçando a ideia de que são necessárias iniciativas no sentido de reduzir o valor da habitação e reduzir os níveis de juros nos financiamentos imobiliários com o fim de promover a isonomia na oferta de moradia.

Gráfico 7 – Operações contratadas com recursos do FGTS, enquanto valor médio da habitação acumulado e IPCA acumulado

Fonte: CEF (Dados Resumidos pela CBIC) / IBGE – Gráfico gerado pelo autor (2018).

Gráfico 8 – IGMI-R e variação percentual anual média de preços praticados pelo financiamento com recursos do FGTS, no trimestre

Fonte: ABECIP/FGV – Gráfico gerado pelo autor (2018).

2.2 Cooperativas Habitacionais

Este tópico resume-se a abordar a situação atual do País no que tange às cooperativas em relação à formação e à legislação. Não se atém à história das cooperativas, cuja remissão alcança o início da Revolução Industrial. Serve como guia para a montagem do escopo do modelo de viabilidade.

2.2.1 Cooperativas no Brasil

2.2.1.1 Apresentação

Para Castelo D. (1999), o termo “cooperativa” remete a toda associação de pessoas que tem objetivo comum e se unem para obter serviços lícitos, cuja aquisição seria inviável ou extremamente custosa se dependesse do esforço individual. Apesar de exercer atividade econômica, a cooperativa não tem nem pode ter fins lucrativos. Segundo Maciel et al. (2014, p.62, apud OCB, 2014), “o cooperativismo é tido como a forma ideal de organização, já que é capaz de promover o desenvolvimento da economia, ao passo que promove bem-estar social”.

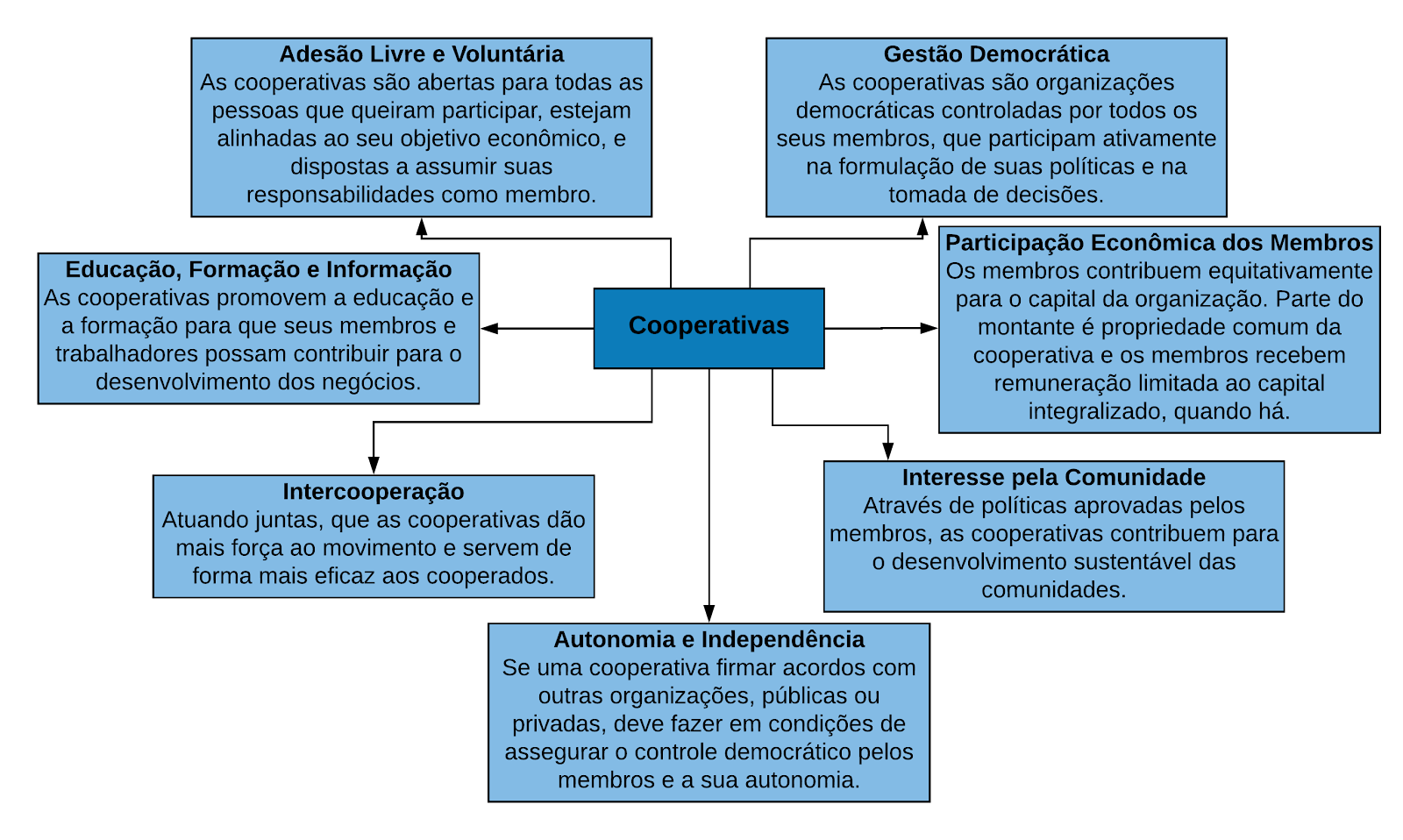

Conforme dados da Organização das Cooperativas Brasileiras (OCB), as cooperativas são norteadas por sete princípios fundamentais: adesão voluntária e livre; gestão democrática; participação econômica dos membros; autonomia e independência; educação, formação e informação; intercooperação; e interesse pela comunidade. Os sete princípios estão mais claramente especificados na Figura 3.

No Brasil, as cooperativas podem ser constituídas por, no mínimo, vinte pessoas3. É ilimitada, porém, para entrada de novos membros, exceto se houver impossibilidade técnica na prestação de serviços. No ato do início de inscrição de novos cooperados, pode ser cobrada uma taxa de contrato para cobrir os gastos de confecção de contrato, verificação prévia de idoneidade do cooperado, impressão de estatutos etc.

As cooperativas, já em sua instituição, devem formar três órgãos sociais básicos:

I Assembleia Geral: deve se realizar ordinariamente uma vez por ano e extraordinariamente, quando houver necessidade. É o órgão deliberativo supremo da Cooperativa, tendo poderes para decidir e tomar as resoluções necessárias ao desenvolvimento da entidade.

II Órgão de Administração: composto por uma diretoria ou por um conselho de administração. É o órgão executivo da Cooperativa, que irá dar cumprimento às decisões da Assembleia e administrar a Cooperativa, inclusive representando-a. Compete-lhe, basicamente, tomar as decisões não reservadas legalmente à Assembleia e que não impliquem modificação da situação dos cooperados.

III Conselho Fiscal: Incumbe fiscalizar a administração da Cooperativa. O Conselho é composto por três membros efetivos e três suplentes, também definidos em Assembleia.

Figura 3 – Princípios das Cooperativas

Fonte: (OCB, 2017) – Figura gerada pelo autor.

Os órgãos de administração e conselho fiscal podem receber remuneração, que também deverá ser decidida em assembleia entre os cooperados. Todos os cargos dos órgãos de administração e de conselho fiscal, à exceção do presidente deste, devem ser obrigatoriamente cooperados. Vale ressaltar que pessoas ou empresas que consigam obter lucro com as atividades da cooperativa não podem participar destes órgãos. A exemplo para as cooperativas habitacionais: ramo de compra e venda de imóveis, ramo da construção, ramo de consórcio de bens imóveis etc. Caso seja de interesse dos cooperados, a gerência diária da cooperativa pode ser efetuada por um contratado ou por uma empresa de assessoria externa.

2.2.1.2 Números das Cooperativas Habitacionais

Nas cooperativas habitacionais, a união de pessoas formando poupança conjunta impulsiona a capacidade de produção, devido aos baixos preços de compra de materiais e mão de obra, além de obter melhores condições de prazo e de pagamento. Os imóveis são pagos a preço de custo, já que as operações não geram lucro. A Associação dos Notários e Registradores do Brasil (ANOREG/BR) diz que a redução no valor pago chega a até 40% do valor de mercado. Segundo a OCB (2017), em 2017, o setor habitacional das cooperativas4 conta com 886 empregados, cerca de 114.600 cooperados e 293 cooperativas em todo o País.

2.2.1.3 Problemas das Cooperativas Habitacionais

Apesar de proporcionar a redução do valor dos imóveis, no Brasil, há diversas “cooperativas habitacionais de fachada”, como bem frisa Carvalho, D. (1999). Tais associações podem causar alto prejuízo financeiro aos associados, fazendo com que estes depositem suas reservas em um produto que não vingará. O associado deve saber que está adquirindo uma cota, e não efetuando uma compra, bem como entender os riscos da inadimplência dos grupos, já que a cooperativa não possui reservas. Os futuros cooperados devem estar atentos às regras do cooperativismo no País, citadas no tópico anterior, para que não sejam ludibriados por empresas e/ou associações que visam fins ilícitos. Conforme Brasil (2006), além de não estarem sujeitas à fiscalização por parte do Estado, as cooperativas gozam de uma série de benefícios burocráticos e fiscais, tornando difícil o reconhecimento de empresas de fachada antecipadamente aos problemas dos associados.

2.3 Planejamento Econômico e Financeiro de Empreendimentos imobiliários

2.3.1. Empreendimento imobiliário

Segundo a NBR 14653-1:2001, o empreendimento é um “conjunto de bens capaz de produzir receitas por meio de comercialização ou exploração econômica”. Para Limmer (2010), empreendimentos imobiliários são definidos como um projeto associado a realizações físicas, unindo desde as ideias iniciais até sua concretização. Possui um objetivo central, seguindo um escopo de atividades ordenadas, com condições de despesas, prazos, qualidade e riscos.

Para Schorr (2015), os empreendimentos imobiliários se diferenciam dos demais tipos de empreendimento por possuir caráter de exclusividade tal que, por mais que exista padronização, as condições de terreno, de projeto e de planejamento da construção nunca serão exatamente iguais. Tal condição torna difícil a criação de um modelo fechado que sirva para todos os empreendimentos de um mesmo tipo.

2.3.2. Planejamento e viabilidade econômica e financeira

Gehbauer (2002) aponta que o estudo de viabilidade compreende a realização de ações comparativas de modo a estabelecer uma estimativa de custos de um empreendimento com os rendimentos esperados por meio de sua comercialização. Assim, realiza todo planejamento técnico básico necessário, desde a ideia inicial, até a elaboração do anteprojeto.

Segundo Brito (2014), a viabilidade econômica e financeira de empreendimentos imobiliários consiste em projetar um empreendimento conhecendo as principais variáveis que podem interferir em seu lucro final e o comportamento delas no contexto econômico pré-investimento e pós-investimento, ou como o “conjunto de análises sobre determinado empreendimento buscando verificar se o investimento retornará um lucro considerado interessante para o investidor”.

Para Lima Jr. (1995, pág. 5), há confusão e deficiência técnica no que tange à diferenciação entre os termos “planejamento econômico” e “planejamento financeiro”, tendo-se gerado o termo “econômico-financeiro”, para facilitar seu uso. Aqui serão diferenciados os dois termos:

- Planejamento Econômico: “Trabalha sobre os aspectos relacionados com a qualidade dos empreendimentos ou dos investimentos, tomados a partir de um referencial que irá conter os parâmetros de rentabilidade desejada pelo decisor.” (LIMA JR, 1995)

- Planejamento Financeiro: “Busca parâmetros que referenciem a equação de fontes para os recursos que os empreendimentos precisam para manter seus ciclos de produção nos regimes pretendidos.” (LIMA JR., 1995)

Os estudos econômicos serão utilizados quando da tomada de decisão de investimento, tomando diversos parâmetros para análise, a citar: custo de oportunidade, valor presente líquido, taxa interna de retorno etc. Os estudos econômicos, por sua vez, serão usados na necessidade de obtenção de fundos para continuidade do empreendimento.

Portanto, como o objeto final deste trabalho não visa geração de retorno econômico para um ou mais investidores, mas a utilização social para habitação com o menor custo possível, só serão analisados parâmetros financeiros, que mais à frente serão detalhados.

2.3.2.1 Estimativa de Custos

A estimativa de custos é um parâmetro de grande importância para todo e qualquer estudo de viabilidade, tendo em vista que desvios nesta estimativa podem provocar prejuízos no empreendimento. Diversas variáveis devem ser levadas em consideração para que tais custos sejam aferidos de maneira adequada.

Em primeiro lugar, é necessário explanar a respeito de custos diretos e indiretos.

Custos diretos são, segundo Brito (2013), “o resultado de todos os custos unitários dos serviços necessários para a construção da edificação”. São os custos diretamente relacionados à produção de um bem.

Custos unitários, mencionados na citação, são parâmetros históricos e locais, aferidos em obras de porte similar, que servem como base para o planejamento de futuros empreendimentos. Um parâmetro de larga utilização no Brasil, por exemplo, é o CUB (Custo Unitário Básico), expresso em R$/m², que é um custo unitário levantado pelos Sindicatos da Construção (SINDUSCONs) dos Estados.

Apesar de ser assertivo, parâmetros próprios aferidos pelas construtoras anteriormente são mais indicados, já que expressam os dados de produção do empreendedor. Deve-se salientar que no CUB não são considerados custos de especificidades das construções, considerando-se unicamente os custos de referência para algumas plantas padrão. Portanto, tais custos devem ser levantados à parte. Exemplos desse tipo: preço do terreno, infraestrutura de saneamento básico.

Conforme explica Lima (2013), outro método de levantamento de custo unitário de referência utilizado é o Custo Unitário Geométrico (CUG), que não vincula diretamente a área construída ao custo da obra, visto que apenas 25% dos custos variam em detrimento dos planos horizontais (piso, forro, iluminação), enquanto 45% variam conforme os planos verticais (paredes, revestimento, esquadria, tomadas). Os outros 30% ficam para acessos e áreas comuns. Através desta metodologia, é possível estimar mais precisamente os custos e reduzi-los em locais estratégicos.

Custos indiretos, por sua vez, conforme Brito (2014), são “os gastos gerais não diretamente ligadas ao serviço propriamente dito, mas de ocorrência inevitável”. Bons exemplos são os projetos, consultorias técnicas, marketing e corretagem.

2.3.2.2 Fluxo de Caixa

“Fluxo de caixa é a série de receitas, custos e despesas de um empreendimento ao longo de determinado período.” (NBR 14653-4:2002).

Tal conceito é complementado por Neto, Júnior e Amorim (2003), que definem o fluxo de caixa como a exposição dos lançamentos monetários, positivas e negativas, ao longo do tempo. São elaborados com o fim de subsidiar decisões empresariais, estudar aplicações de resíduos de caixa de permanência temporária e servir de base para a obtenção dos indicadores necessários para a análise financeira.

É através dos fluxos de caixa que será analisado o potencial de implantação do modelo de negócio pretendido, visto que para continuidade adequada das obras, o fluxo de caixa deverá ser sempre positivo.

2.3.3. Metodologia para análise de viabilidade utilizada neste trabalho

Atualmente, diversos métodos podem ser utilizados para verificação de viabilidade de empreendimentos. Abaixo serão apresentados os critérios de análise utilizados neste trabalho, em virtude de se tratar de empreendimento que não visa lucro para o empreendedor.

2.3.3.1 Montagem e Análise da Demonstração de Resultados do Exercício (DRE)

A Demonstração do resultado do exercício (DRE) é um relatório contábil descritivo das operações realizadas pela empresa em um determinado período, elaborado em conjunto com o balanço patrimonial. Tem por objetivo demonstrar a formação do resultado líquido em um exercício através do confronto das receitas, despesas e resultados apurados, gerando informações significativas para tomada de decisão. Segundo Marion (2003, p. 127), a “DRE é extremamente relevante para avaliar o desempenho da empresa e a eficiência dos gestores em obter resultado positivo. O lucro é o objetivo principal das empresas”.

Para a operação estudada, antes de analisar qualquer outro índice, é necessário obter um resultado líquido positivo na DRE. Tal índice mostra se o negócio representa ou não prejuízo, e se as receitas serão capazes de cobrir todas as despesas necessárias.

2.3.3.2 Exposição Máxima de Caixa

Exposição máxima de caixa se refere ao “momento necessário de maior aporte financeiro, ou seja, ao maior saldo negativo acumulado do fluxo de caixa” (NICACIO, 2013). Tal variável é de fundamental importância para este trabalho, visto que, até determinado ponto, o empreendimento só possuirá receitas advindas de recursos próprios dos cooperados. Logo, os serviços poderiam ser descontinuados no caso de fluxo de caixa negativo.

2.3.3.3 Capacidade Mínima de Pagamento

A capacidade mínima de pagamento é a mínima renda que o cooperado deverá receber para poder ter acesso à cooperativa e ao financiamento. Tal valor, para este trabalho, deverá ser enquadrado entre a faixa salarial de 1 a 3 salários mínimos, já que nesta faixa de renda está concentrado o maior déficit habitacional. É através desse parâmetro que será analisado se o modelo se encaixa no público-alvo adequadamente.

3 ESTUDO DE CASO

3.1 O Empreendimento

3.1.1. Localização do Terreno

O empreendimento em foco neste trabalho teve seus custos planejados para a cidade de Baturité, no estado do Ceará. Tal município foi escolhido em função de certa proximidade da capital – aproximadamente 100 km de distância –, além dos temas citados previamente na introdução, a saber: forte desigualdade social da região e prospecção de terrenos realizada previamente no local.

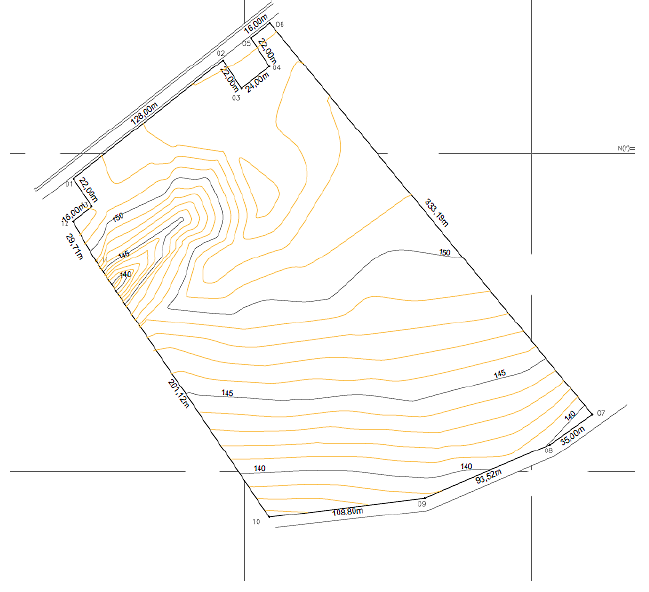

Figura 4 – Terreno para Implantação do Modelo de Viabilidade

Fonte: GEMINI (2018).

Para estudo inicial, com o intuito de estimar a quantidade de lotes em que se pode dividir o terreno (Figura 4), de aproximadamente 6 hectares, foi considerado um índice de aproveitamento de 55% do terreno. Com isso, pôde-se dividir o terreno em 220 lotes iguais de 150 m² cada, conforme dados mostrados na Tabela 3:

Tabela 3 – Informações do Terreno analisado

Fonte: GEMINI (2018).

3.2 Dados Financeiros do Empreendimento

3.2.1. Planta Referência

A elaboração da planta referência para levantamento genérico de custos (Figura 5) levou em conta critérios de redução dos planos verticais em detrimento dos horizontais, utilizados no cálculo do Custo Unitário Geométrico (CUG). Mascaró (1998) aponta que os planos horizontais, que são diretamente proporcionais à área construída, concentram apenas 25% dos custos, enquanto os planos verticais concentram 45% deles, não possuindo estes últimos nenhuma relação com a área construída, mas sim com perímetro e altura (da edificação e/ou dos compartimentos). O restante foi subdividido em instalações, acesso, equipamentos sociais e canteiro de obras.

Figura 5 – Planta Humanizada Casa Popular

Fonte: GEMINI (2018).

3.2.2. Estimativa de Custos das unidades, do loteamento e despesas

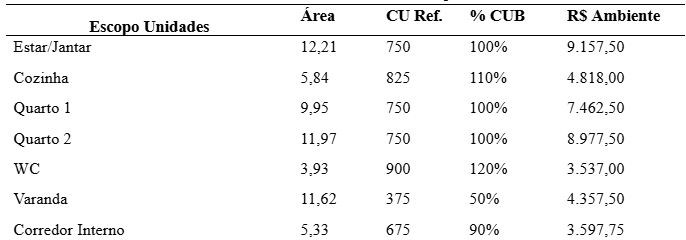

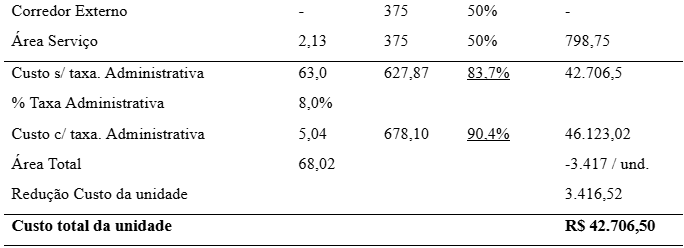

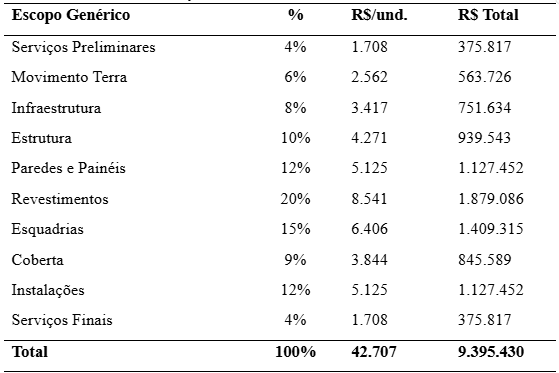

Para o levantamento de quanto será gasto no empreendimento, foi adotada uma redução dos custos de referência através do condutor de custo dos planos e da adoção de novas técnicas construtivas, como aplicação de drywallI e piso vinílico. Atualmente, o Custo Unitário Básico (CUB) para construção de imóveis residenciais no Ceará (PIS) é de 821,48 R$/m². Para a estimativa utilizada, utilizou-se um custo referência de 750 R$/m².

Como os custos unitários também variam conforme a disposição de equipamentos (louças e metais, acréscimo de tomadas, por exemplo) e existência de revestimento nas paredes (como é o caso dos banheiros e cozinhas, por exemplo), tornando alguns cômodos mais caros do que outros, executou-se um rateio do custo unitário referência, como mostrado na Tabela 4. Através desta técnica, percebeu-se a possibilidade de redução do custo para 627,87 R$/m², o que representa uma redução de 16,3% para o custo referência adotado é de 23,6% para o CUB atual.

Tabela 4 – Rateio de Custo Unitário por Ambiente

Fonte: GEMINI (2018).

Através deste rateio pôde-se obter uma redução de 3.416,52 R$/und., em relação ao custo de referência adotado, totalizando uma redução de R$751.634,40 nos custos diretos de todo o empreendimento. Se for efetuada a comparação com o CUB-PIS divulgado em setembro de 2018 pelo Sinduscon/CE, a redução seria de R$13.170,57, representando um total de R$2.897.525,40. Em seguida, foi efetuada a distribuição de tais custos em um escopo genérico de atividades, com o intuito de rateá-los no escopo do projeto e iniciar a execução do planejamento de obras. Tal divisão é mostrada na Tabela 5.

Tabela 5 – Distribuição de Custos Unitários na Estrutura de Atividades

Fonte: GEMINI (2018).

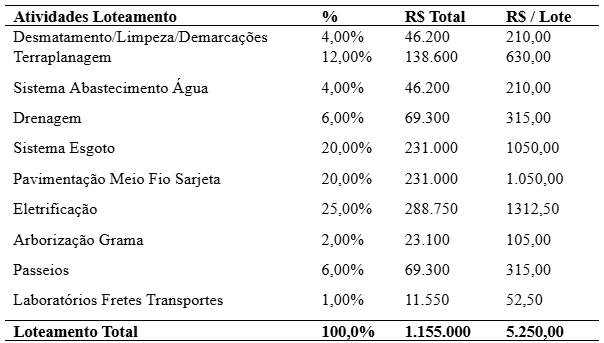

Com isso, os valores das unidades foram obtidos, devendo então ser estimados os valores para urbanização do loteamento propriamente dito, com o intuito de permitir integração satisfatória e condições mínimas de uso por parte dos usuários. Tais custos foram apresentados através da Tabela 6.

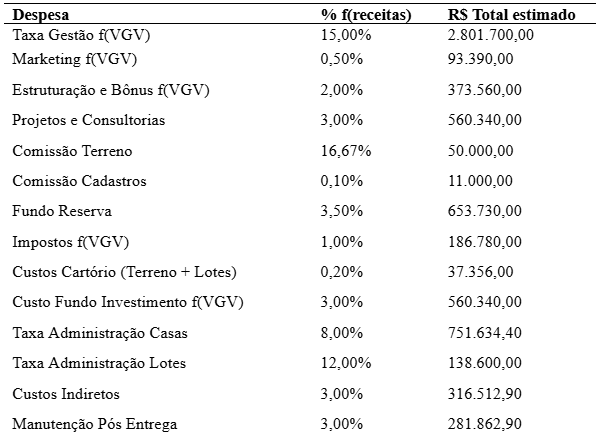

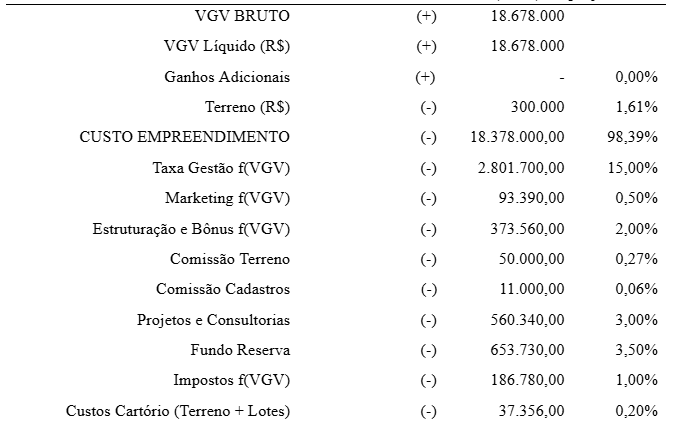

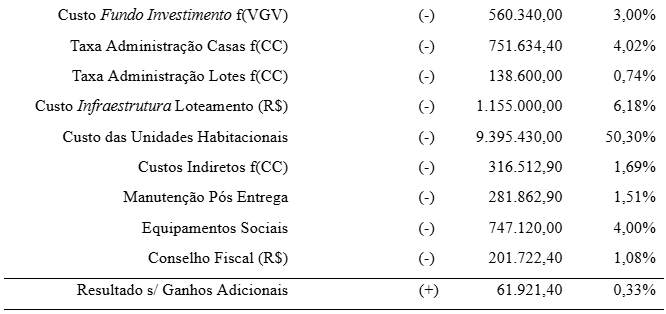

Através da Tabela 7, é possível visualizar a estrutura de despesas adotada para o modelo de viabilidade. Tal distribuição levou em conta tanto as despesas diretamente ligadas à construção do empreendimento (projetos, consultoria) quanto as taxas administrativas, legais e o risco do empreendimento, vinculadas ao Valor Geral de Venda (VGV).

Tabela 6 – Estimativa de Custos do Loteamento

Fonte: GEMINI (2018).

Tabela 7 – Estimativa de Despesas

Fonte: GEMINI (2018).

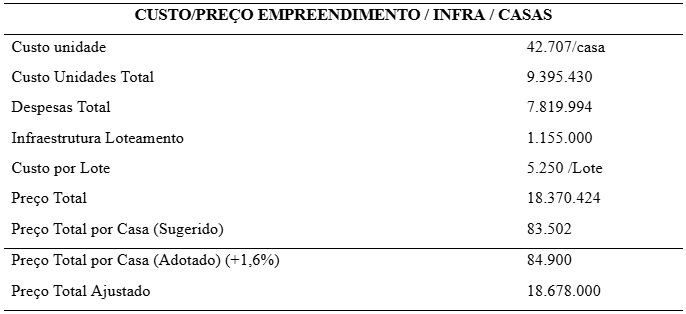

3.2.3. Estimativa de Receitas

Foi estipulado um valor de venda por unidade habitacional de R$84.900, perfazendo um valor geral de venda (VGV) de R$18.768.000,00, conforme mostra a Tabela 8.

Tabela 8 – Levantamento para preço de venda

Fonte: GEMINI (2018).

3.2.4. Montagem da Demonstração de Resultado do Exercício (DRE)

Para verificar inicialmente a capacidade de a cooperativa gerar o resultado pretendido, sem prejuízo financeiro, anteriormente à montagem dos fluxos de caixa foi elaborada a DRE constante na Tabela 9. Os dados registrados são os mesmos de custos, despesas e receitas mostrados anteriormente. Algumas despesas foram rateadas como porcentagens do VGV.

Tabela 9 – Demonstrativo de Resultado do Exercício (DRE) do projeto

Fonte: GEMINI (2018).

3.2.5. Características do Financiamento e Capacidade Mínima de Pagamento

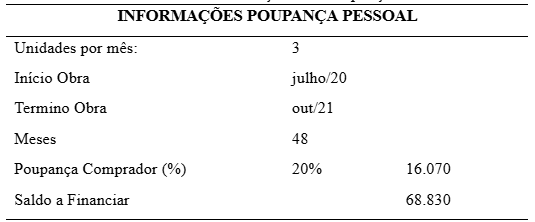

Com o intuito de alavancar as obras, tornando a sua entrega mais rápida, e de reduzir os riscos a todos os beneficiários da cooperativa, por conta da inadimplência, foi estipulado um percentual de 20% para poupança do comprador (Tabela 10), com posterior financiamento mediante banco mutuário ou com formas de financiamento alternativas, como por exemplo, através de parcerias público-privadas e subsídios com geração de crédito no mercado financeiro, por exemplo em letras hipotecárias, como detalha bem o estudo de Veronezi e Rocha Lima Jr. (2010).

Tabela 10 – Informações de Poupança Pessoal

Fonte: GEMINI (2018).

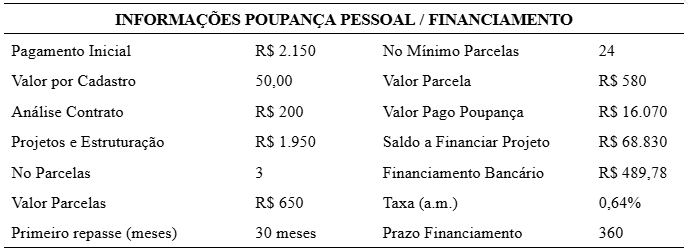

A poupança pessoal do cooperado servirá inicialmente para pagamento da taxa de confecção de contrato, pagamento dos projetos e estruturação. Tais despesas serão divididas em 4 parcelas, e o saldo restante da poupança seria dividido em 24 parcelas de R$580,00. Após 30 meses da abertura do contrato, será dada entrada no financiamento bancário (Tabela 11).

Tabela 11 – Informações Financiamento

Fonte: GEMINI (2018).

Para determinação da capacidade mínima de pagamento por parte do usuário, deve-se considerar a capacidade máxima de comprometimento de renda utilizada pelos bancos, atualmente de 30%. Para a parcela de R$489,78 estipulada na Tabela 11, a renda mínima permitida para autorização do contrato seria de R$1.632,60. Entretanto, deve-se considerar também um percentual de comprometimento de renda máximo para entrada na cooperativa, objetivando a minimização de riscos de inadimplência. Considerando-se uma taxa de 35% para a parcela de R$580, a renda mínima para entrada do usuário como cooperado será de R$1.657,14, equivalente a, aproximadamente, 1,8 salários mínimos, permitindo assim, o acesso de parte da população de baixa renda ao produto.

Para efeito comparativo, foi elaborada a Tabela 12, com o intuito de verificar a redução de despesas gerada através da poupança obtida com a cooperativa, em comparação com formas de financiamento tradicional. Mantiveram-se o mesmo prazo e as mesmas taxas de juros do modelo de viabilidade. Foi possível verificar uma redução de R$25.330, equivalente a 11,59% de economia para o cooperado. Para a situação analisada, a renda mínima a comprovar para entrada no financiamento por parte do usuário deveria ser de R$2.022, equivalente a 2,2 salários mínimos, o que reduz ainda mais o poder de compra por parte do usuário. Ademais, é necessário salientar que sem o uso de cooperativa, não seria possível chegar a um custo direto tão baixo para o empreendimento, o que resultaria num valor de parcela ainda maior.

Tabela 12 – Comparativo Financiamento vs. Operação Estruturada

Fonte: GEMINI (2018).

3.3 Análise Financeira

3.3.1. Análise dos Fluxos de Caixa

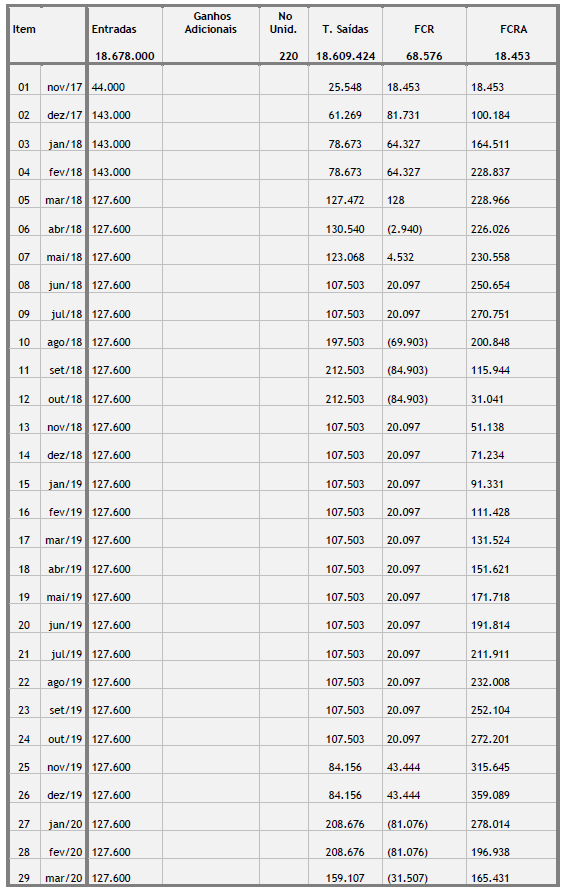

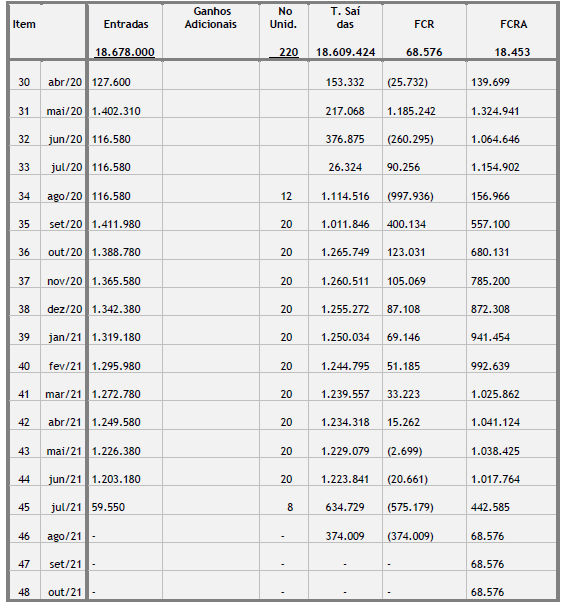

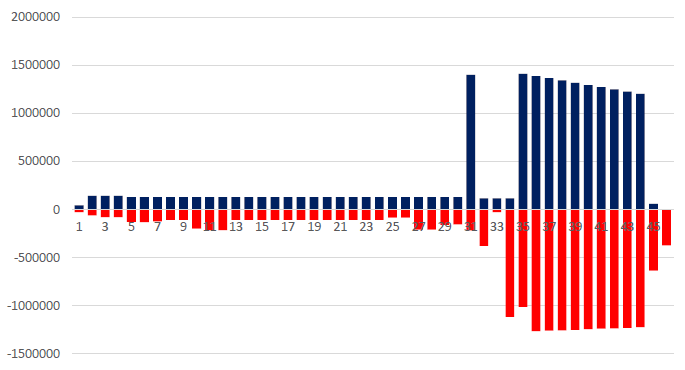

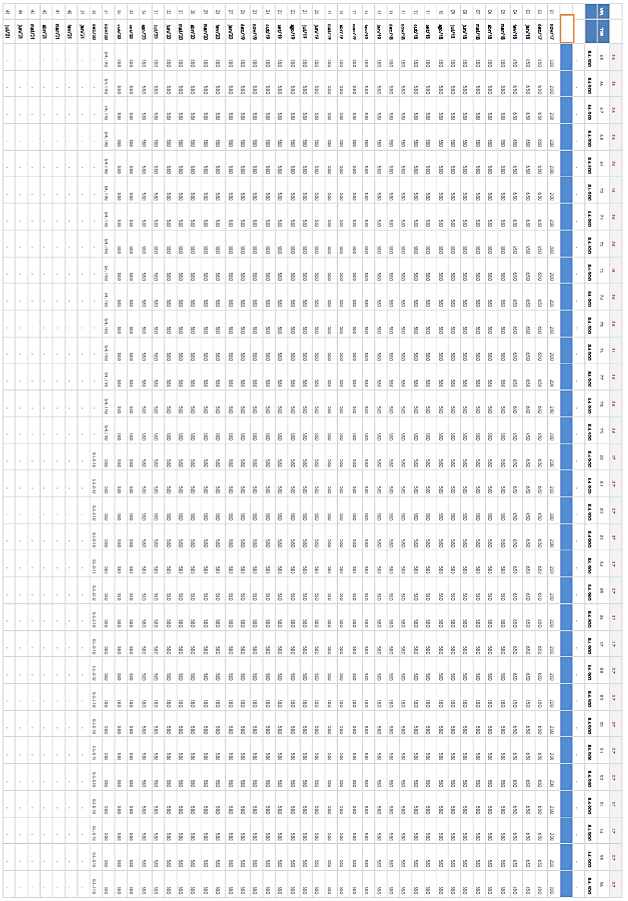

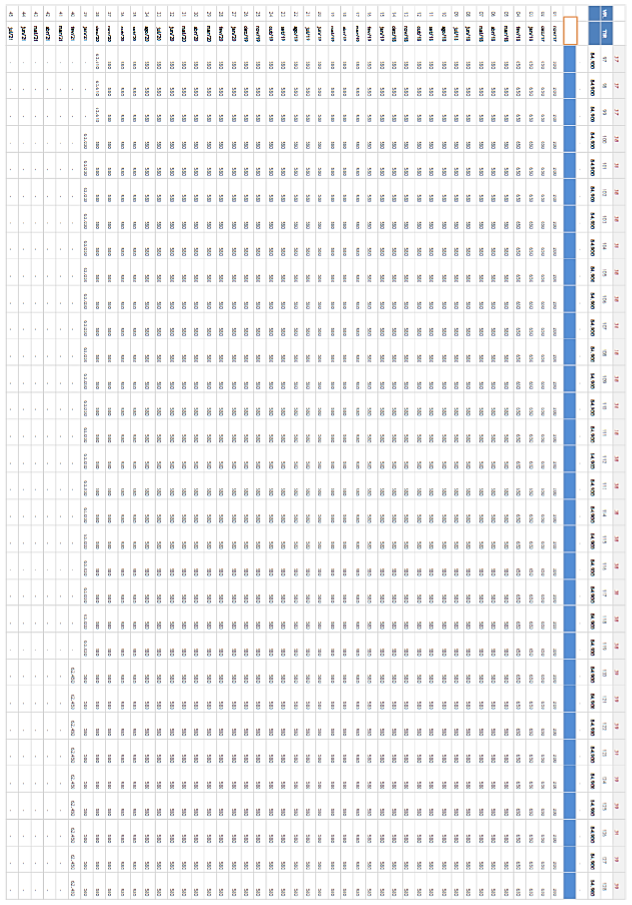

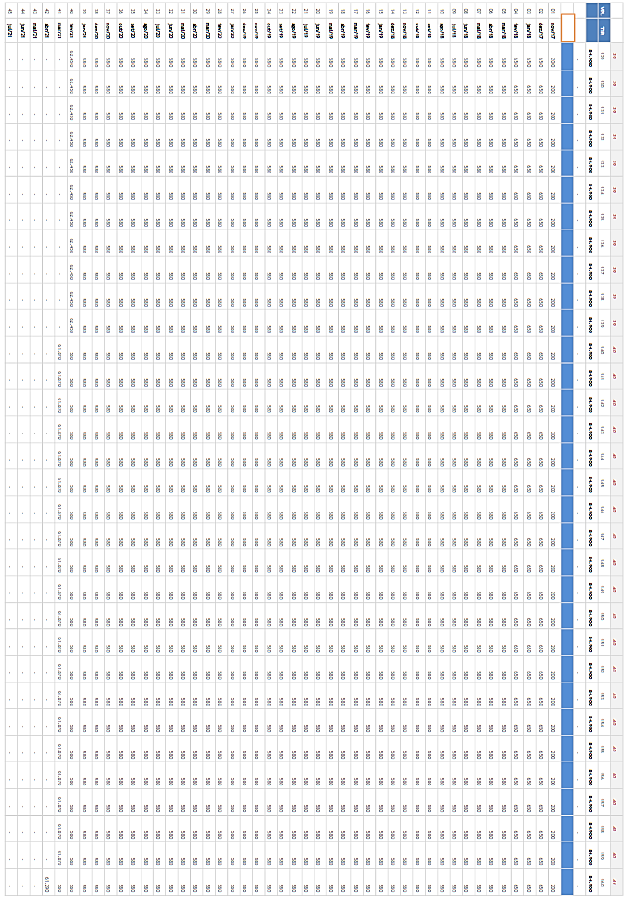

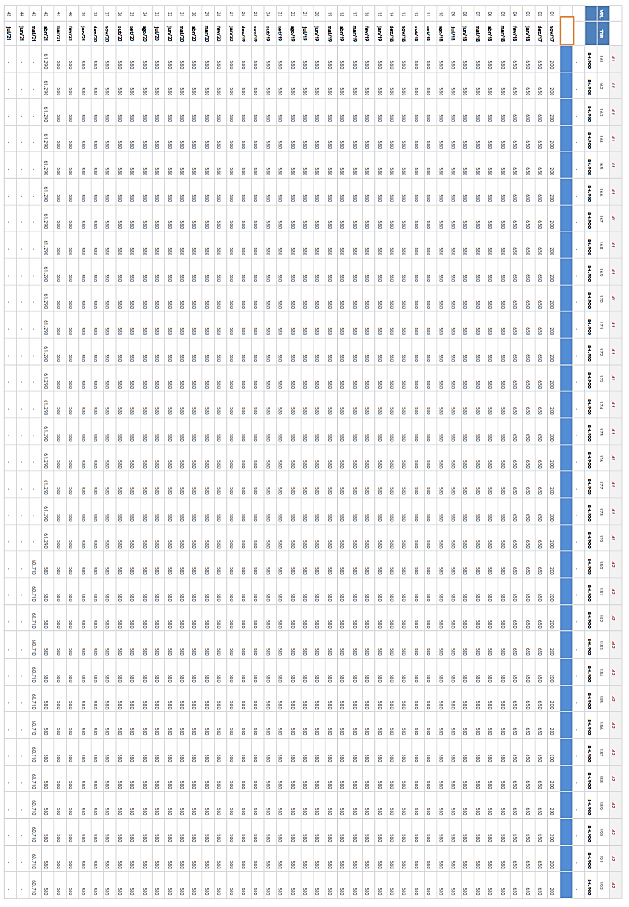

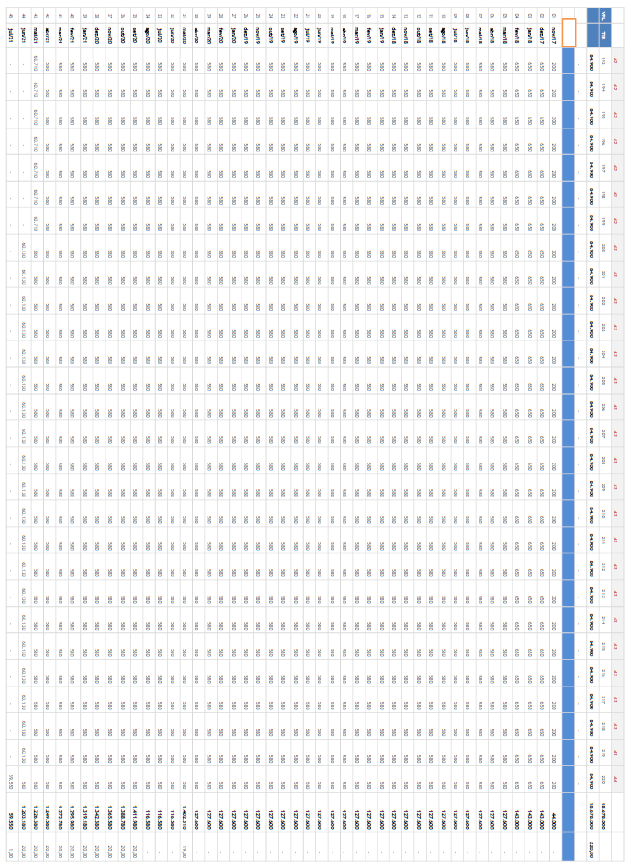

Para o modelo de viabilidade apresentado, não pode haver fluxos de caixa acumulados negativos, tendo em vista a necessidade de caixa para garantir continuidade das obras e da cooperativa em si. Para tanto, montou-se um fluxo de receitas (Apêndice A) e um fluxo de caixa (Apêndice B), resumidos no Gráfico 9, que mostra os fluxos de receitas e de despesas por período.

Gráfico 9 – Fluxo de Caixa por Período

Fonte: GEMINI (2018).

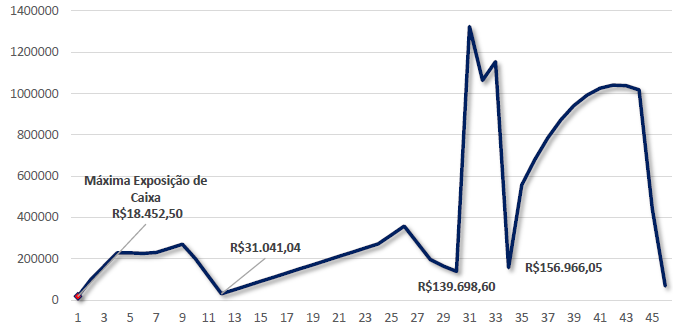

O Gráfico 10, por sua vez, mostra os fluxos de caixa acumulados (resultado entre a soma algébrica das despesas e das despesas, e possui o intuito principal de marcar os menores fluxos de caixa presentes no projeto. Tal valor foi de +R$18.452,50, atendendo assim aos parâmetros requisitados para a operação.

Gráfico 10 – Fluxo de Caixa Acumulado e Máxima exposição de caixa

Fonte: GEMINI (2018).

4 CONSIDERAÇÕES FINAIS

O mercado imobiliário do País é bastante complexo e necessita de mais estudos a seu respeito, principalmente, no que tange às classes de mais baixa renda, bem como às políticas públicas efetivas baseadas no lastro de tais estudos. É fato inegável – analisando de maneira global – que as tentativas anteriores de redução do déficit habitacional nesse estrato de renda por meio de programas sociais não foram efetivas.

O modelo de viabilidade apresentado no projeto teve seus custos, despesas e receitas levantados, obteve resultado positivo na Demonstração de Resultado do Exercício, não apresentou exposição de caixa negativa e mostrou eficácia no sentido de atender a necessidade de habitação para famílias com renda mínima de 1,8 salários mínimos, atendendo assim ao seu objetivo inicial. Obteve-se redução de 31,37% do preço em comparação com o atualmente praticado, e um ajuste de quase 1 salário mínimo para o comprometimento de renda do financiado.

A utilização de cooperativa habitacional poderia auxiliar ainda na redução de custos por meio da compra de materiais em larga escala. As parcelas para os cooperados ficaram no valor de R$ 580,00 durante a fase de poupança e de R$ 483,00 na fase de financiamento. Todos os cooperados receberiam as casas em até 48 meses. Entretanto, o prazo de financiamento ainda foi muito extenso, de 360 meses. Um agravante percebido durante o trabalho foi a necessidade de implantação de cadeia de infraestrutura necessária para a habitação, desde a oferta de serviços básicos (água, esgoto e energia elétrica), até a implantação de escolas, unidades primárias de saúde e assistência social, supermercados, áreas de lazer etc., cuja construção, em parte, depende de investimento governamental.

Adotar modelos de empreendimento que possuam somente os recursos dos cooperados como alicerce financeiro (autofinanciáveis) tem inúmeras chances de falhar em larga escala, devido ao longo prazo em que devem ocorrer as obras e ao alto impacto que a inadimplência causa nestes contratos. Logo, faz-se necessária a inclusão de agentes financeiros externos para amenizar tais impactos e acelerar a entrega das obras. O problema encontrado é que o financiamento para pessoas com baixa renda e por um longo período de tempo aumenta o risco assumido pelos bancos na concessão de crédito, tornando o negócio não muito atrativo do ponto de vista dos investidores.

Para resolução de tal problema em larga escala, objetivando mitigar a carência habitacional, políticas públicas devem ser implementadas no sentido de conceder subsídios e/ou garantias à iniciativa privada, para que o risco assumido diminua e, em contrapartida, os juros de financiamento aos cooperados sejam reduzidos, diminuindo assim o prazo de pagamento e/ou valor das parcelas. Um bom exemplo de produto que poderia ser associado à cooperativa aqui citada seria a segmentação do fluxo de recebíveis da venda de unidades nos empreendimentos empregando instrumentos disponíveis no mercado de capitais, procedimento combinado com a alteração da forma de pagamento de determinados tributos, apresentado por Veronezi e Rocha Lima Jr. (2010).

Ficam como sugestões para futuros trabalhos a respeito:

- Elaboração do planejamento desta obra padrão e determinação de seus principais condutores de custo;

- Elaboração de um produto que mescle a cooperativa habitacional com financiamento com subsídios do Estado à iniciativa privada através de fundos imobiliários, letras hipotecárias ou títulos da dívida pública;

- Estruturação legal deste tipo de produto, visando garantir a eficácia da prestação de serviços e evitando cooperativas “de fachada” e superfaturamento dos serviços.

1 Favela/slum é “uma área que combina as seguintes características: acesso inadequado à água potável; acesso inadequado à infraestrutura de saneamento básico e outras instalações; baixa qualidade das unidades residenciais; alta densidade e insegurança quanto ao status da propriedade.” (MARZULLO e PRETO, 2013).

2 Entre as leis populistas implantadas por Getúlio Vargas estava um Decreto-Lei de 20 de agosto de 1942

3 Para cooperativas de trabalho, este número pode ser de sete pessoas, conforme a Lei n° 12.690/2012.

4 Os números referem-se às cooperativas que estão cadastradas junto à OCB. Pela Constituição Federal de 1988, as cooperativas não têm mais a obrigação de vincular-se às organizações (OCB, 2017).

REFERÊNCIAS

ASSOCIAÇÃO BRASILEIRA DAS ENTIDADES DE CRÉDITO IMOBILIÁRIO E POUPANÇA – ABECIP. Série Histórica IGMI-R ABECIP. – Brasil, 2018. Disponível em <https://www.abecip.org.br/igmi-r-abecip/serie-historica>. Acesso em 02 de junho de 2018.

ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS – ABNT. NBR 14653-1 – Avaliação de Bens: Parte 1. Rio de Janeiro: ABNT, 2001.

ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS – ABNT. NBR 14653-4 – Avaliação de Bens: Parte 4. Rio de Janeiro: ABNT, 2002.

ASSOCIAÇÃO DOS NOTÁRIOS E REGISTRADORES DO BRASIL – ANOREG/BR. Casa por cooperativa requer atenção. – Brasil, 2006. Disponível em <http://www.anoreg.org.br/index.php?option=com_content&view=article&id=5750:imported_5720&catid=54&Itemid=184>. Acesso em 04 de junho de 2018.

AZEVEDO, S. de; ANDRADE, L. A. G. de. Habitação e Poder: da Fundação da Casa Popular ao Banco Nacional de Habitação. Rio de Janeiro: Zahar, 1982.

BANCO CENTRAL DO BRASIL – BCB. Estatísticas do Sistema Financeiro de Habitação. Brasil: BCB, 2018. Disponível em: <https://www.bcb.gov.br/?id=SFHESTAT&ano=2018>. Acesso em 02 de junho de 2018.

BRASIL, Luciano de Faria. Cooperativas Habitacionais: natureza jurídica, distorções, soluções. Porto Alegre, 2006. 14p.

BRITO, D.C.M. A importância da engenharia de custos na construção civil: Planejamento, Orçamento e Controle. Belo Horizonte, 2013. 65 p.

______. Metodologia para elaboração de estudos de viabilidade econômica para empreendimentos na construção civil. Belo Horizonte, 2014. 59p.

CÂMARA BRASILEIRA DA INDÚSTRIA DA CONSTRUÇÃO – CBIC. Banco de Dados – Financiamento Habitacional. Brasil, 2018. Disponível em: <http://www.cbicdados.com.br/menu/financiamento-habitacional/>. Acesso em 02 de junho de 2018.

CASTELO, A. M.; BEZERRA, Itaiguara; PEREIRA, J. V. A percepção empresarial do Minha Casa Minha Vida e do PAC. Brasil: IBRE, 2017. Artigo da Internet. Disponível em <https://blogdoibre.fgv.br/posts/percepcao-empresarial-do-minha-casa-minha-vida-e-do-pac>. Acesso em 01 de maio de 2018.

CASTELO, D. B. COOPERATIVAS HABITACIONAIS (e algumas considerações sobre Associações). 3ª Versão. – São Paulo, 1999. Revista de Direito Imobiliário nº 46 – Editora RT – p.134-182.

COELHO, Will Robson. O déficit habitacional nas moradias: instrumento para avaliação e aplicação de programas habitacionais. São Carlos, 2002. 154p.

FUNDAÇÃO GETÚLIO VARGAS – FGV. O Crédito imobiliário no Brasil: Caracterização e desafios. – São Paulo: FGV, 2007. 48p.

FUNDAÇÃO JOÃO PINHEIRO – FJP. Déficit habitacional no Brasil 2015/ Fundação João Pinheiro, Diretoria de Estatística e Informações. – Belo Horizonte: FJP, 2018. 78 p. – (Estatística & Informações; n. 6)

GEHBAUER, Fritz et al. Planejamento e gestão de obras: um resultado prático da cooperação técnica Brasil – Alemanha. Curitiba: CEFET – PR, 2002.

GEMINI. Grupo de Estudos em Mercado de Investimento em Negócios Imobiliários. Análise de Viabilidade de Empreendimento. Fortaleza, 2018.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA. Censo demográfico : 2000: características da população e dos domicílios: resultados do universo. Brasil. Disponível em: <https://www.ibge.gov.br/estatisticas-novoportal/sociais/saude/9663-censo-demografico-2000.html?edicao=9771&t=publicacoes>. Acesso em 30 de maio de 2018.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA. Série Histórica IPCA. Brasil. Acesso realizado em 02/06/2018. Disponível em: <https://ww2.ibge.gov.br/home/estatistica/indicadores/precos/inpc_ipca/defaultseriesHist.shtm >. Acesso em 02 de junho de 2018.

KING, R.; ORLOFF, M. T. V.; PANDE, T. Confronting the Urban Housing Crisis in the Global South: Adequate, Secure, and Affordable Housing. Working Paper. – Washington, 2017: World Resources Institute. Disponível em: <www.citiesforall.org>. Acesso em 30 de maio de 2018.

LIMA, Flávia. Novo método de estimativa de custos unitários considera variação para projetos de mesma tipologia e pode reduzir incertezas no orçamento nas fases iniciais do projeto. São Paulo, 2013. Revista Construção e Mercado, ed. 148. Disponível em: <http://construcaomercado17.pini.com.br/negocios-incorporacao-construcao/148/artigo300828-1.aspx>. Acesso em 03 de setembro de 2018.

LIMA JR., João da Rocha. Fundamentos de Planejamento Financeiro para o Setor da Construção Civil. São Paulo, 1995. 89p.

LIMMER, Carl V. Planejamento, orçamentação e controle e projetos e obras. Rio de Janeiro: LTC, 2010.

MACIEL, Alan César Souza; MARCELINO, Yane Ágata Ribeiro; BILIBIO, Amanda; HERMES, Ana Paula Anziliero; BILIBIO; BARTH-TEIXEIRA, Enise. Estudo da Interação de Uma Cooperativa Habitacional com a Sociedade. Santa Maria, 2014. Revista de Gestão e Organizações Cooperativas – RGC, N° 01, Vol. 01.

MARZULO, Eber Pires; PRETTO, Sloane Antoniazzi. O Conceito De Favela/Slum segundo o IBGE E A ONU. Rio Grande do Sul, 2013. XXV Salão de Iniciação Científica UFRGS.

MASCARÓ, J.L. O custo das decisões arquitetônicas. 2a. edição. Porto Alegre, Sagra-Luzzatto, 1998. 180p.

MINISTÉRIO DAS CIDADES / IBGE. Panorama do Município de Baturité / Ceará. Brasil, 2018 – Disponível em: <https://cidades.ibge.gov.br/brasil/ce/baturite/panorama>. Acesso em 03 de maio de 2018.

MORAIS, Maria Cristina de. Cooperativa Habitacional Autofinanciável: uma alternativa de mercado à escassez de financiamento. Natal, 2004. 254p.

NETO J.A.L.C; JUNIOR J.V.B; AMORIM P.H.M; Estudo de um modelo para Análise Prévia de Viabilidade Econômico-financeira de empreendimentos imobiliários em Salvador. Salvador, 2003.47 p.

NICACIO, A.L., Estudo de viabilidade econômico-financeira de incorporações imobiliárias. Belo Horizonte, 2013. 62 p.

ORGANIZAÇÃO DAS COOPERATIVAS BRASILEIRAS – OCB. O que é o cooperativismo. Brasília, 2017. Disponível em: <https://www.ocb.org.br/o-que-e-cooperativismo>. Acesso em 04 de junho de 2018.

SANTOS, Cláudio Hamilton M. Políticas Federais de Habitação no Brasil: 1964/1998. Brasília: IPEA, 1999. 33p. – (Texto para Discussão; n. 654).

SCHORR, Matheus. Viabilidade econômica de Empreendimentos imobiliários. Lajeado, 2015. 120p.

SILVEIRA, R.; MALPEZZI, S. Welfare analysis of rent control in Brazil: the case of Rio de Janeiro. Departamento de Infraestrutura e Desenvolvimento Urbano do Banco Mundial – 1991. (Discussion Paper)

VERONEZZI, Ana Beatriz Poli.; ROCHA LIMA JR. João da. Mecanismo para incentivar a construção de habitações populares no Brasil: emissão de títulos de investimento passíveis de utilização para pagamento de tributos federais. São Paulo, 2010. 10ª Conferência Internacional da LARES.

APÊNDICE A – FLUXO DE RECEITAS DO EMPREENDIMENTO

APÊNDICE B – FLUXO DE CAIXA DO EMPREENDIMENTO