REGISTRO DOI: 10.5281/zenodo.7999778

PEDRO HENRIQUE RAGUZA PAZIN

RESUMO

No mundo atual do planejamento patrimonial e sucessório, diversas entidades fiducárias são utilizadas para organização e aproveitamento tributário, além de soluções de conflitos sucessórios como um herdeiro incapaz ou até mesmo, auxílio de incapaz para a manutenção do patrimônio e preservação da qualidade de vida.

Dentre todas as já existentes, uma das mais consolidades estruturas é o contrato de Trust, com mais de mil anos de doutrina e extremamente utilizado ao redor do globo – inclusive por brasileiros com investimentos no Exterior.

Este estudo visa apontar as primeiras movimentações no ordenamento jurídico brasileiro para o reconhecimento desta entidade.

I. Introdução ao Trust

Assim, regredindo quase mil anos, aqui uma breve explicação de como o Trust de fato começou, sendo quando os Soldados Ingleses partiam para as cruzadas, e, com a incerteza do retorno com vida para suas terras e propriedades, deixavam tais ativos na posse de uma pessoa de confiança para que sua família não os perdesse em um eventual falecimento durante as missões. Trata-se de um contrato realizado com base e força na Confiança (Mesmo nome que ainda o rege – Trust, “Confiança”, em inglês) onde um terceiro não dono dos bens teria posse e administraria até a (i) volta de seu real dono ou (ii) transmissão aos seus beneficiários, nos termos estipulados pelo próprio Settlor no momento do acordo, nascendo os primeiros rascunhos do que viria a ser o contrato do Trust.

Trazendo para a atualidade, tal figura foi se modernizando com o passar dos anos e se sofisticando de acordo com as demandas mais complicadas e especificas, sendo extremamente usada ao redor do globo principalmente nos planejamentos patrimonial (envolvendo o planejamento tributário) e sucessório, dado tamanha versatilidade e flexibilidade que esta ferramenta agrega aos planejamentos, já que poderá ser feita de livre vontade (obviamente, observando os limites da legislação) e com os desdobramentos protegidos via contrato, estipulando também os poderes específicos que o Trustee terá sobre os bens e o que deverá ser feito com cada bem em cada condição ou situação adversa – aqui, vale dizer que infinitas hipóteses podem ser contempladas no contrato, à via de exemplo: Se o cenário X ocorrer, poderemos realizar as soluções A. Mas se qualquer fato evitar que o cenário X se conclua, nós poderemos utilizar a solução B, e assim sucessivamente.

No Brasil, sabemos que ainda não há uma legislação vigente sobre os Trusts, que os defina e caracterize seu funcionamento da mesma forma que temos com as sociedades empresárias aqui no Brasil. Mas então, é possível que uma pessoa brasileira, residente no Brasil, possa então constituir o seu próprio Trust? A resposta é “sim”.

Ainda, em 2020, pela primeira vez, a receita federal se manifestou sobre a tributação de ativos oriundos do exterior (O que também contempla os Trusts, já que ainda não há a possibilidade de um Trust constituído no Brasil), sendo sujeitos à incidência do imposto de renda à alíquota progressiva de 27,5%. Entretanto, num

passado recente, começamos a ter as primeiras movimentações legislativas para que de fato possamos ter uma legislação própria sobre o tema.

Antes de entrarmos neste ponto, vale verificarmos como os investimentos no exterior são tributados ao nível da pessoa física, como explica o Banco Central em seu setor de perguntas e respostas:

1. É possível ter conta em moeda estrangeira no exterior?

A regulamentação brasileira não alcança o exterior, não sendo possível, por consequência, a existência de norma editada no País regulando a matéria. Assim, a abertura e a manutenção de conta no exterior dependem da regulamentação do país específico. As remessas para constituição de disponibilidade no exterior podem ser realizadas diretamente na rede bancária autorizada a operar em câmbio, observados os princípios de legalidade e de fundamentação econômica das transferências. É permitido às pessoas físicas e jurídicas residentes, domiciliadas ou com sede no País pagar suas obrigações com o exterior com utilização dessas disponibilidades.

De se ressaltar que com base no disposto no Decreto-Lei 1.060, de 1969, e na Medida Provisória 2.224, de 2001, as pessoas físicas e jurídicas residentes, domiciliadas ou com sede no País, assim conceituadas na legislação tributária, estão obrigadas a informar ao Banco Central do Brasil os ativos mantidos no exterior, observados os valores e prazos indicados na regulamentação em vigor. Para outras informações sobre a prestação de declaração ao Banco Central, consulte nossa página em “Câmbio e capitais internacionais > CBE – Capitais brasileiros no exterior”.2

Assim, cabe também o diferimento quando se usa uma pessoa jurídica como dona dos ativos e esta sim quem faz os resgates, diferindo a tributação da pessoa física para a personalidade jurídica, onde também foi narrado pela MP 2.158-35/01, em seu artigo 74. Em artigo disponibilizado na revista Isto É, Andrew Laface Labatut e Homero dos Santos narra sobre estes fatos, alterando a tributação mensal para anual para as personalidades jurídicas:

Introduzida pelo art. 74 da MP 2.158-35/01, a tributação dos lucros auferidos no exterior foi um dos temas que mais mobilizou o universo jurídico em 2013.

Com a edição da MP acima mencionada, o Governo Federal alterou as regras relativas ao momento em que se considera disponibilizado os lucros auferidos no exterior para as empresas controladoras e coligadas domiciliadas no Brasil, considerando tal fato como sendo a “data do balanço no qual tiverem sido apurados” pela empresa controlada ou coligada.

Tal alteração fez com que fosse deflagrada a discussão sobre a constitucionalidade desta regra, visto que ela alterou a materialidade do Imposto sobre a Renda, prevista na Constituição Federal, que considera como fato gerador a efetiva disponibilidade econômica ou jurídica de renda ou proventos de qualquer natureza, o que não se observa quando da simples apuração do lucro no balanço da empresa investida.3

No mesmo sentido, o Ministro Dias Toffoli, no Recurso Extraordinário Nº 541.090-SC, narra:

“Essa avaliação dos investimentos relevantes se dá pelo chamado Método de Equivalência Patrimonial (MEP), por força do art. 248 da Lei das Sociedades A nônimas. Para fins societários, a partir do MEP, o lucro auferido pela coligada/ controlada estrangeira é automaticamente registrado no balanço societário da c oligada/controlada brasileira. A eventual distribuição desses lucros é irrelevante para se verificar o real crescimento do lucro líquido da brasileira, considerado o regime de competência”.

Os lucros das investidas avaliadas pelo MEP, antes mesmo de serem efetivam ente distribuídos, representam um acréscimo patrimonial para a investidora uma vez que já podem ser pagos aos seus acionistas. Isso se deve ao fato de a Lei nº 6.404, de 1976, adotar o regime de competência, de modo que, mesmo que não tenham sido financeiramente realizados, esses lucros compõem o resultado da pessoa jurídica investidora. Há, portanto, a disponibilidade econômica da renda fato gerador do IRPJ e da CSLL. “

Neste sentido, desde a RERCT, também houveram mudanças na tributação do ganho de capital:

Até agora, quem obtinha ganhos de capital na venda de um bem, como um imóvel, ou direito, como direitos autorais, pagava 15% de imposto de renda independentemente do valor do lucro. A partir de 2017, somente os ganhos de capital até R$ 5 milhões serão tributados em 15%. A alíquota sobe para 17,5%, nos ganhos entre R$ 5 milhões es R$10 milhões, para 20% entre R$ 10 milhões e R$ 30 milhões e para 22,5% nos lucros acima de R$ 30 milhões.4

Ante o exposto, entendemos então que a tributação se dá pelo regime de Caixa ao invés do regime de competência, sendo que tal mudança só ocorreu após a MP 627/2013, que trouxe a tributação para as pessoas jurídicas pelo regime de competência, onde:

No Regime de Competência, o registro do evento se dá na data que o evento aconteceu. A contabilidade define o Regime de Competência como sendo o registro do documento na data do fato gerador (ou seja, na data do documento, não importando quando vai ser pago ou recebido).5

Todo o exposto aqui, abrange não apenas as empresas limitadas constituídas no exterior, mas na verdade, todas as distribuições provenientes de lucros realizados offshore, sendo também o Trust incluso nesta soma.

IV.A A Medida Provisória 1.171, de 30 de Abril de 2023

Seguindo o raciocínio, num passado extremamente recente, nós tivemos um avanço significativo no Ordenamento Jurídico Brasileiro, referente à legislação internacional e consequentemente, dos Trusts.

Embora ainda não haja uma previsão legal sobre a matéria cível do Trust, tal fato como já demonstrado neste estudo, não impede que brasileiros constituam e mantenham estruturas Offshore inclusive com o Trust, portanto, o poder executivo entendeu ser necessário a elaboração de uma nova regra para reajustar a tributação dos lucros provenientes destas entidades, com reajustes inclusive nas matérias apresentadas neste estudo.

Dentre as diversas definições apresentadas na referida Medida Provisória, a principal alteração em que as rendas auferidas de entidades no exterior serão tributadas pela declaração de imposto de renda, e inclusive é citado expressamente a figura do Trust, isto faz com que seja necessário uma atualização dos valores das estrutura offshore, que antes eram declaradas nos impostos de renda de acordo com o seu valor histórico, enquanto que agora, estas deverão ser declaradas à valor de Mercado, com o reajuste e compensações de variações dos valores.

A forma como isto deve ocorrer será por meio da Declaração de Ajuste Anual – DAA, que deverá ratificar os valores dos ativos no exterior e inclusive declarar rendas auferidas destas entidades. Ainda, a forma de tributação foi alterada para aplciações financeiras na pessoa física, passando a incidir alíquotas progressivas de zero, 15% e 22,5% sobre o valor dos rendimentos. A tributação ocorrerá na disponibilização dos valores (i.e. resgate, amortização, alienação, vencimento ou liquidação) e a variação cambial será tributável, independentemente da origem dos recursos.

Ainda, as empresas offshore serão tributadas em alíquotas progressistas de 15% a 22,5% sobre os lucros gerados, sendo os prejuízos podendo ser compensados, e aqui, cabe um destaque para a interpretação que a MP trouxe ao Trust.

Os Trusts foram considerados transparentes para fins fiscais, ou seja, não é vista como um contribuinte e portanto, os impostos serão cobrados à nível da pessoa controladora ao invés da entidade, e o mesmo do aplicado para as empresas acontecerá para o Trust – todas as distribuições e ganhos à nível do Settlor em 15 a 22,5% do total, sendo esta cobrança incidente aos beneficiários do Trust apenas no momento da transferência e execução do Trust, visto que até esta fase, o entendimento é de que o Settlor ainda é o dono dos ativos transferidos ao Trust, independente de sua espécie, poderes e Trustee.

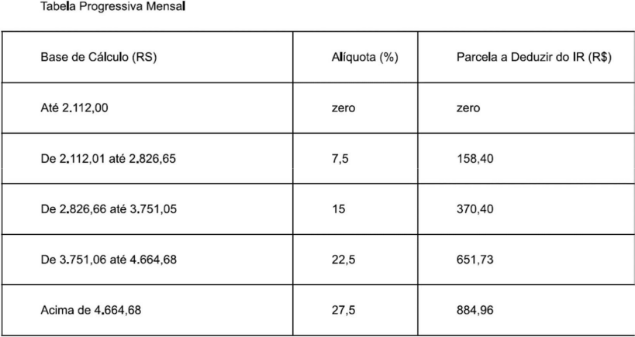

Ainda, a Medida Provisória 1.171 estabeleceu a atualização da tabela do imposto sobre a renda, também ajustando a parcela isenta. Assim, após a atualização, teremos o seguinte:

(Tabela atualizada da Alíquota de Imposto de Renda – Medida Provisória 1.171, artigo 13, X).

Ainda, é importante destacar que, dois dias após a divulgação da MP, a oposição da Câmara dos Deputados emitiu uma nota supressiva à esta MP, pelo Sr.Carlos Jordy, afirmando ser veemente contra tal medida e pedindo a revogação dos artigos 1º ao 12º, onde narra:

“Suprima-se da Medida Provis6ria n. 1.171, de 30 de abril de 2023, os artigos 1° ao 12º.

JUSTIFICATIVATodos os dispositivos da Medida Provis6ria n. 1.171/2023, ressalvados aqueles que tratam da atualiza9ao da tabela do Impasto de Renda da Pessoa Ffsica, tern finalidade puramente arrecadat6ria, com vistas a compensar perda de receita, penalizando brasileiros que possuem investimentos e outras a96es economicas no exterior, ao passo que a compensa9ao da perda de receita deve necessariamente vir da redu9ao de despesas do governo, que não cumpre com as suas obriga96es de eficiencia na gestao da coisa publica, e acaba por colocar nos ombros do cidadao o peso da sua inepcia”.

Agora, o poder legislativo tem o prazo de 120 dias para analisar a Medida Provisória e posteriormente ratificarem ou revogarem o conteúdo, total ou em partes, da MP 1.171 para que seja promulgada e transformada a Medida Provisória em Lei, enquanto que se faz fundamental que aqueles que já possuem entidades no exterior, sejam Trusts, fundações, fundos ou simplesmente sociedades, estejam atentos para as mudanças e para as corretas e devidas tributações.

III. B O PL 5478/20 – Lei da Fidúcia

Embora não tão recente quanto a já mencionada Medida Provisória, em 2020 nós tivemos o que seria o primeiro projeto de lei a de fato definir a figura do Trust, caracterizar suas partes e características principais, embora com nomenclaturas diferentes, o projeto de lei 5.478/20 se aproximou bem nas traduções dos nomes das partes.

O primeiro artigo do PL já tras a primeira nomenclatura, sendo a da Lei da Fiducia ao invés de lei do Trust. Paralelos de nomenclatura entre Trustee (Fiduciante), Settlor (Fiduciário) e beneficiários, além do citado Fidúcia para o Trust. Ainda, em seu segundo artigo, é explicado enfim sobre o que se trata a fidúcia e como o instituto é formado:

Art. 2º A fidúcia é o negócio jurídico pelo qual uma das partes, denominada fiduciante, transmite, sob regime fiduciário, bens ou direitos, presentes ou futuros, a outra, denominada fiduciário, para que este os administre em proveito de um terceiro, denominado beneficiário, ou do próprio fiduciante, e os transmita a estes ou a terceiros, de acordo com o estipulado no respectivo ato constitutivo.

Parágrafo único. A fidúcia pode ser constituída para fins de garantia, em conformidade com a forma e os requisitos peculiares estabelecidos em legislação especial pertinente, caso em que o fiduciário pode ser o beneficiário, nas condições convencionadas no contrato.

Em outras palavras, a fidúcia está estabelecida no momento em que o Settlor, ou fiduciário – transfere os ativos para o fiduciante, instituindo assim o Trust. Ainda, o artigo 3º da Lei da Fidúcia narra claramente a necessidade do Trust Deed, onde deve ser criado um contrato sendo revogável ou até mesmo irrevogável, que demonstra tudo o que o já mencionado aqui Trust Deed deverá conter – a classificação das partes, além de estabelecer os seus fundos iniciais do Trust.

Vale atenção também o parágrafo segundo do artigo 4º do instrumento legal, já que estabelece que para a validade do Trust, este deve ser registrado o Trust Deed no Registro de Imóveis (no cenário em que o Trust Fund é de fato um bem imóvel), ou ainda no Registro de Títulos de Documentos. Deverá sempre haver a escritura pública do imóvel demonstrando sua titularidade pela Fidúcia.

Ainda mais adiante, no artigo 6º, o fato de que a boa manutenção e diligência da fidúcia deverá estar nas mãos do fiduciário (Trustee), tal como um pouco mais adiante, demonstra todas as condições para que a parte seja elegível à parte de Fiduciário (Trustee), além de seus principais deveres, sendo:

Art. 8º São deveres do fiduciário, além daqueles previstos em lei ou estabelecidos no ato constitutivo da fidúcia:

I – implementar todos os atos necessários à consecução da fidúcia, inclusive mediante adoção de medidas judiciais;

II – manter os bens e direitos objeto da fidúcia separados dos seus e de outros sob sua administração;

III – aplicar os recursos e os bens provenientes da fidúcia em conformidade com o que dispuser a lei ou o ato constitutivo;

IV – transferir os bens e direitos objeto da fidúcia àquele que estiver determinado na lei ou no ato constitutivo, uma vez verificada a condição ou o termo;

V – prestar contas de sua gestão, na periodicidade prevista na lei ou no ato constitutivo da fidúcia;

VI – assinar, quando solicitado pelo fiduciante, um ou mais aditamentos do ato constitutivo da fidúcia, desde que respeitadas as disposições originalmente previstas no próprio ato constitutivo da fidúcia.

Ainda, há as razões pelas quais um fiduciário poderá ser destituído, sendo as condições de:

Art. 9º O fiduciário pode ser destituído de suas funções, por iniciativa do fiduciante ou do beneficiário, nas seguintes hipóteses:

I – por incapacidade civil, inabilitação expressa, insolvência civil, falência ou impedimento de administrar sociedade;

II – se contrariar normas de ordem pública ou utilizar-se da fidúcia para obter vantagem ou benefício pessoal, ressalvados aqueles previstos no ato de constituição da fidúcia;

III – se causar prejuízo ou frustrar a finalidade da fidúcia por dolo ou culpa;

IV – por falta ou negligência na administração.

Em seu artigo 10º, ainda, há a possibilidade de substituição do fiduciário, mas estas condições deverão estar previstas no ato constitutivo (Trust Deed), onde de caso contrário, tal novo fiduciário será apontado por juiz competente.

Por fim, o projeto de lei ainda caracteriza os direitos do beneficiário (exigir o cumprimento das obrigações do fiduciário e obter a transmissão de seus direitos), direitos do fiduciante (revogar a fidúcia (caso revogável), destituir o fiduciário, restituição dos bens (verificados os termos para tal), e exigir prestação de contas ao fiduciário), além de caracterizar as opções para a extinção da fidúcia, sendo pelo motivo aplicado que for (i.e distribuição dos ativos, revogação total pelo fiduciante, por decisão judicial, entre outros).

Vale destacar que não há nenhuma citação tributária ou fiscal para a fidúcia, onde o escopo do projeto de lei é puramente civel e societário, não envolvendo valores ou formas de tributação.

III. Conclusão

Embora ainda extremamente recente em nosso ordenamento jurídico, a entidade fiduciária do Trust é extremamente utilizada no planejamento patrimonial ao redor do globo, prioritariamente devido à sua imensa jurisprudência de centenas de anos, além de sua flexibilidade e prioridade que um planejamento sucessório requer.

Ante as exposições sobre o projeto de lei e a medida provisória, cabe-se a discussão sobre como estas entidades serão tributadas e ainda, se de fato serão reconhecidas ainda na esfera cível, demonstrando uma modernização no direito sucessório e patrimonial do ordenamento jurídico brasileiro.