REGISTRO DOI: 10.5281/zenodo.10724586

Geislaine Maria Oliveira1

Allex Carmo de Almeida2

Danilo Martins Xavier3

Denisy Monteiro Borges4

Patrícia Estefânia Camargo5

Itamar Pedro de Oliveira Neto6

Orientadora: Marcia Helena de Andrade Couto7

RESUMO:

A interdisciplinaridade quando aplicada no ensino de Contabilidade, busca superar as barreiras entre disciplinas, alterando a divisão tradicional do conhecimento. É possível notar a interdisciplinaridade no relacionamento entre as disciplinas que são ministradas em cada período de ensino. Desta forma, promove um maior relacionamento e ligação entre as disciplinas ministradas em cursos de graduação em Contabilidade. Nesse sentido, este estudo verifica a presença de características interdisciplinares a partir da análise do grau de relacionamento entre as disciplinas das grades curriculares dos Cursos de Graduação em Contabilidade na Universidade do Estado de Goiás. A metodologia utilizada é a pesquisa exploratória e bibliográfica.

Palavras-chave: Interdisciplinaridade, Contabilidade, Ensino, Stakeholders.

1 INTRODUÇÃO

O curso de Ciências Contábeis visa fornecer aos alunos uma base sólida de conhecimentos nas áreas científicas e técnicas relacionadas à contabilidade.

Os acadêmicos devem adquirir um conjunto de habilidades e informações. O curso busca desenvolver nos alunos a capacidade de pensar criticamente e agir de maneira ética. Possibilitando que os futuros contadores devem ser capazes de avaliar situações de forma objetiva e tomar decisões éticas. Os profissionais formados no curso devem estar preparados para ajudar as empresas e instituições a crescer de maneira sustentável, ou seja, de forma que considerem não apenas o lucro a curto prazo, mas também o impacto a longo prazo nos aspectos econômicos, sociais e ambientais

Hoje em dia, é necessário a formação de pessoas que saibam se adaptar a novos ambientes, compreender e gerenciar a complexidade das relações e atividades humanas, e coordenar a inúmeras quantidades de informações. Partindo deste quadro, o presente estudo tem como objetivo, analisar a interdisciplinaridade do ensino do curso ciências contábeis através da matriz curricular e os Stakeholders. Desta forma levanta-se a seguinte problemática: Em relação a interdisciplinaridade na contabilidade, qual a percepção dos docentes e discentes acerca da matriz curricular?

A Contabilidade, como ciência social, está interligada a diversas áreas do conhecimento. A interdisciplinaridade na formação do contador é crucial para garantir que eles adquiram os conhecimentos necessários para uma atuação eficaz e para promover o desenvolvimento da Contabilidade. Os professores desempenham um papel fundamental ao fornecer conteúdos e métodos que ajudem os acadêmicos de Ciências Contábeis a integrar teoria e prática. Em contra partida, à necessidade dos profissionais contábeis em compreender outras áreas ligadas a contabilidade para a sua formação. Portanto, o contador deve ter conhecimento de diversas disciplinas como administração, direito, matemática da básica a financeira, português, sociologia entre diversas outras disciplinas.

O estudo será organizado em cinco seções, sendo a primeira esta introdução. Na segunda seção, será apresentado o referencial teórico que irá sustentar a pesquisa, destacando os aspectos da interdisciplinaridade no ensino fundamental, médio e no ensino superior no curso de ciências contábeis. Na terceira seção, serão apresentados os procedimentos metodológicos de realização do estudo. Na quarta seção, são apresentados os resultados obtidos, bem como suas articulações com o quadro teórico. Por fim na quinta seção, serão feitas as considerações finais.

2 REFERENCIAL TEÓRICO

2.1. Entendendo o que é a Interdisciplinaridade

A interdisciplinaridade é a integração entre duas ou mais áreas do conhecimento. É uma abordagem metodológica que integra conceitos, teorias, práticas e fórmulas, para obter a compreensão sistêmica do objeto de estudo.

Para Fazenda (2011, p. 27);

O conceito de interdisciplinaridade é fundamental na educação contemporânea, porém a sua compreensão persiste em um desafio para os educadores. A ideia enfatizada é a de que a interdisciplinaridade seria uma prática a ser desenvolvida através de projetos instigantes no currículo e para isso requer uma profunda imersão nos conceitos de escola, currículo ou didática. A historicidade desses conceitos, entretanto requer igualmente uma profunda pesquisa dos saberes requeridos ou a requerer de quem as estiver praticando ou pesquisando.

Fazenda (2011), destaca a importância de analisar cada disciplina não apenas pelo seu lugar no currículo, mas também pelos conhecimentos que abrange. Ela observa que as discussões sobre interdisciplinaridade têm ocorrido desde a década de 1960, com o objetivo de encontrar significados mais profundos para esse conceito.

Para Mousinho (2018) a Interdisciplinaridade vem sendo abordada por diversos filósofos gregos desde o século passado, em meados da década de 60 as discussões ganharam mais força com os estudos dos seguintes filósofos: Piaget, Gusdorf, Bastide, porém somente no ano de 1970 que está recebeu um maior enfoque na área educacional, assim, neste mesmo ano, a interdisciplinaridade surgiu com o intuito de romper a divisão das disciplinas propondo uma maior integração de conhecimento.

De acordo com Piaget (1973), a interdisciplinaridade é uma forma de pensar. A ótica epistemológica de Piaget (1973) tencionava a interdisciplinaridade como uma possibilidade de intercambio mútuo e a integração de diversas ciências.

Japiassu (1976), abordava que a interdisciplinaridade era a solução para a de fragmentação de conhecimento, um lado negativo que fora instaurado pelo positivismo. O autor relata ainda, que tal falta se conclui pelas inúmeras especializações que ramificam cada vez mais as esferas do conhecimento, formando assim profissionais que atuam especificamente em sua área como se tal fosse independente, resultando numa inteligência esfacelada. Ainda de acordo com Japiassu (1976, p 74) “a interdisciplinaridade se caracteriza pela intensidade das trocas entre os especialistas e pelo grau de integração de um projeto de pesquisa.”

Mousinho (2018), aborda uma forma totalmente diferente sobre o surgimento da interdisciplinaridade, segundo o mesmo, esta surgiu bem antes do informado pelos outros autores já estudados. Nesta concepção Fazenda

2010, p. 63) descreve como surgiu a interdisciplinaridade;

[…] a interdisciplinaridade, como um enfoque teórico- metodológico, surge na 2ª metade do século XX, em resposta a uma necessidade principalmente nos campos das ciências humanas e da educação: superar a fragmentação e o caráter de especialização do conhecimento, causados pela tendência epistemológica positivista, em cujas raízes estão o empirismo, o naturalismo e o mecanicismo científico do início da modernidade. A influência vem de grandes pensadores modernos como Galileu, Bacon, Descartes, Newton, Darwin e outros, indicando que as ciências se dividiram e se especializaram.

Para Laurindo (2017) o questionamento interdisciplinar tem raízes antigas, mas ganhou maior relevância no século passado, quando se tornou mais proeminente. Conforme Aiub (2006, p. 1-2);

A palavra interdisciplinaridade é composta por três termos: […] inter – que significa ação recíproca, ação de A sobre B e de B sobre A; disciplinar – termo que diz respeito à disciplina, do latim discere – aprender, discipulus – aquele que aprende. (…) O termo dade, corresponde a quantidade, estado ou resultado da ação. Desta forma, uma ação recíproca disciplinar – entre disciplinas, ou de acordo com uma ordem – promovendo um estado, qualidade ou resultado da ação equivaleria ao termo interdisciplinaridade.

Vedan (2010) apud Laurindo (2017) afirma que, a Interdisciplinaridade é uma abordagem que nos permite ver e sentir o mundo de uma maneira mais completa, compreendendo as múltiplas implicações ao analisar eventos e aspectos da natureza. Ela representa um salto qualitativo que nos ajuda a entender fenômenos em suas dimensões sociais, naturais, culturais e históricas. Essa abordagem possibilita uma visão holística do mundo, considerando sua vasta rede de relações, sua complexidade, mas também sua simplicidade e essência subjacente.

Laurindo (2017, p.31) expõem que;

Sair da “mesmice” é uma atitude interdisciplinar, a partir do momento que o professor/indivíduo, tenha a capacidade de ver o mundo e tudo aquilo que o cerca, bem como, as disciplinas e aquilo que também é curricular, de forma holística, existirá uma quebra de paradigmas e de disciplinaridade, que levará a uma interação que seja real e vivencial. Ter a capacidade de analisar não somente o autor, senão que também interagir com o social, histórico e cultural é um dos objetivos de uma atividade que tenha o cunho interdisciplinar.

Assim como o autor supracitado, Neves (2018) também conceitua que a interdisciplinaridade é definida como a capacidade de criar uma atividade que promova a interação genuína entre mais de uma disciplina. Nesse processo, tanto o aluno quanto o professor colaboram para chegar a conclusões que sejam verdadeiramente resultado da pesquisa do aluno, em vez de simplesmente reproduzir o que o professor ou os materiais didáticos apresentam. Isso implica em uma abordagem mais significativa e envolvente da aprendizagem.

2.1.1. Diferença entre Interdisciplinaridade, Multidisciplinaridade, Pluridisciplinaridade e Transdisciplinaridade.

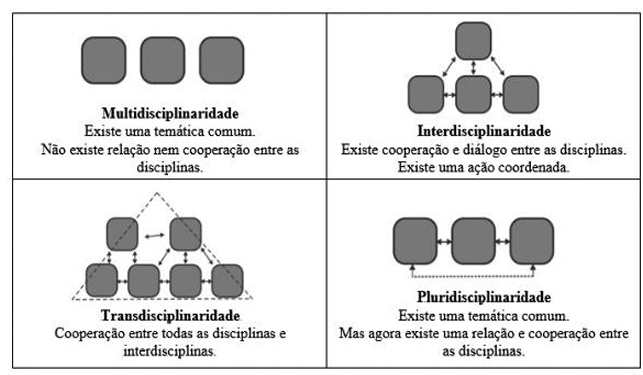

Na era da informação e do conhecimento, enfrenta-se um desafio constante. Nesta concepção Carlos e Zimmermann (2007), fundamenta que novos contextos sociais exigem habilidades diferentes e mudanças nas relações sociais podem ser desconcertantes para os mais conservadores. Portanto, ainda o autor supracitado, estabelece que, os conceitos apresentados ajudam a entender as análises das partes e do todo, lembrando que tudo está interconectado em diferentes níveis de interação, tais como a Multidisciplinaridade, Pluridisciplinaridade e Transdisciplinaridade. Conforme a imagem abaixo:

Figura 1. Estratégias entre as disciplinas

Fonte: https://www.revistaespacios.com/a18v39n49/18394910.html. (2011).

Para Rosa (2020), a Multidisciplinaridade são múltiplas disciplinas que abordam uma temática comum, mas não cooperam entre si, mantendo conhecimentos isolados. Para Carlos e Zimmermann (2007, p. 3):

A multidisciplinaridade se caracteriza por uma ação simultânea de uma gama de disciplinas em torno de uma temática comum. Essa atuação, no entanto, ainda é muito fragmentada, na medida em que não se explora a relação entre os conhecimentos disciplinares e não há nenhum tipo de cooperação entre as disciplinas.

De acordo com CARARO (2019), a Transdisciplinaridade, vai além da interdisciplinaridade, integrando várias disciplinas e interdisciplinas em um contexto amplo, resultando em uma compreensão holística. Chimendes (2018, p.31), conceitua que;

A Transdisciplinaridade analisa, sintetiza e harmoniza os elos entre as disciplinas em um todo coordenado e coerente. A Transdisciplinaridade integra as ciências naturais, sociais e da saúde, em um contexto de humanidades, e transcende suas fronteiras tradicionais, envolvendo pesquisadores trabalhando em conjunto usando uma estrutura conceitual compartilhada que reúne conceitos, teorias e abordagens de várias disciplinas. A Transdisciplinaridade envolve uma transcendência de fronteiras disciplinares separadas pelos participantes, com foco nos problemas da vida real e a integração do conhecimento entre as disciplinas.

Já a Interdisciplinaridade segundo Carlos e Zimmermann (2007), são disciplinas que colaboram e coordenam ações em torno de um objetivo comum, com uma evidência compartilhada e coordenação de um nível superior. Para

Chimendes (2018, p.29);

Interdisciplinaridade é a transferência de métodos de uma disciplina para outra, se distingue em três graus: o grau de aplicação, como por exemplo: a física nuclear, e a medicina de radioterapia; o grau epistemológico, como por exemplo: a lógica formal e o direito; e o grau de geração de novas disciplinas, como por exemplo: a matemática e física que originou a fisiomatemática. O que sugere estar a interdisciplinaridade restrita a pesquisa teórica, sendo, portanto, a teorização da Transdisciplinaridade.

De acordo com Cesco, Moreira e Lima (2013), a pluridisciplinaridade, é a abordagem que envolve o estudo de um objeto ou tema por meio de múltiplas disciplinas, permitindo uma análise mais abrangente e completa. Ela se concentra em abordar o mesmo objeto de estudo a partir de diferentes perspectivas disciplinares, integrando conhecimentos de diversas áreas. No entanto, seu foco principal está na pesquisa e na compreensão aprofundada das disciplinas envolvidas, sem necessariamente se preocupar com a aplicação imediata ou prática no contexto atual.

Por outro lado, Carlos (2007, p.3);

Alguns estudiosos não chegam a estabelecer nenhuma diferença entre a multidisciplinaridade e a pluridisciplinaridade, todavia, preferimos considerá-la, pois a existência ou não de cooperação e diálogo entre as disciplinas é determinante para diferenciar esses níveis de interação entre as disciplinas.

2.2. Interdisciplinaridade no Ensino

A escola desempenha um papel fundamental na aquisição de conhecimento, na criação de novas informações e faz revisão e atualização de ideias existentes. Para Laurindo (2017), a escola não pode permanecer estática, é necessário evoluir continuamente para se manter relevante em relação às descobertas e avanços científicos em curso.

Segundo Fazenda (2011), a ciência contemporânea está sempre em evolução, e a escola deve refletir essa evolução em sua abordagem educacional, adotar e simultaneamente apoiar as exigências interdisciplinares, envolvendo a integração de conhecimentos de várias disciplinas. Ainda o autor, aprofunda que, o mundo está se tornando mais globalizado e complexo, com problemas que não podem ser resolvidos apenas por uma única disciplina.

Para Moacir e Oliveira (2014), o desenvolvimento de experiências interdisciplinares no campo educacional ainda é incipiente, devido a várias razões. Isso inclui o modelo tradicional de formação baseado em disciplinas nas universidades, a estrutura fragmentada dos currículos escolares.

Na perspectiva de Rêgo (2014), o currículo escolar não é algo que surge sem razão, mas é moldado por necessidades sociais, econômicas e culturais. Em um mundo em constante transformação, a matriz curricular deve evoluir para acompanhar essas mudanças. É dinâmico e sujeito a avaliações contínuas, devendo ser adaptado sempre que não mais corresponder às expectativas da comunidade.

Luck (2001) afirma que, na matriz curricular a interdisciplinaridade está presente, embora às vezes seja apenas uma ideia teórica. Já na prática, a integração nem sempre ocorre de maneira eficaz nos projetos realizados ao longo do ano letivo dentro do ambiente escolar.

Segundo Castro (2005) apud Rêgo (2014, p.54), “não adianta a escola realizar um grande número de projetos, se a interdisciplinaridade não ultrapassar as fronteiras da teoria”.

Para Moacir e Oliveira (2014), apesar de a interdisciplinaridade ser um tema de discussão tanto nas instituições de formação de professores quanto nas escolas, especialmente nas conversas sobre projetos político-pedagógicos, ainda existem grandes desafios na superação do modelo fragmentado e dicotomizado que guia a prática dos educadores na reconstrução e compartilhamento do conhecimento.

Como afirma Fazenda (1979, pag.14);

O objetivo, pois, do presente trabalho será o de explicar as fases e as contradições próprias desse movimento, indicando as principais dicotomias que dele emergem e a forma como os estudos e as pesquisas sobre a interdisciplinaridade vêm enfrentando tais dicotomias.

Nessa mesma reflexão, Luck (2001) faz uma observação muito importante;

O estabelecimento de um trabalho de sentido interdisciplinar provoca, como toda ação a que não se está habituado, sobrecarga de trabalho, certo medo de errar, de perder privilégios e direitos estabelecidos. A orientação para o enfoque interdisciplinar na prática pedagógica implica romper hábitos e acomodações, implica buscar algo novo e desconhecido. É certamente um grande desafio.

Para Moacir e Oliveira (2014), atualmente, a interdisciplinaridade é vista como essencial tanto no ensino quanto na pesquisa na sociedade contemporânea. A abordagem interdisciplinar busca evitar a homogeneização e restrições conceituais, destacando a importância de eliminar as fronteiras artificiais entre áreas de conhecimento.

Para Demo (2001) apud Thiesen (2008), a importância da interdisciplinaridade no processo de ensino e aprendizagem é destacada quando se considera a pesquisa como um princípio educacional e científico.

Para os autores supracitados a interdisciplinaridade tem sido um tema relevante na educação, especialmente de acordo com os Parâmetros Curriculares Nacionais. Ela é vista como uma prática construtiva que facilita a integração dos alunos em várias áreas do conhecimento. No entanto, ainda é um desafio significativo, especialmente para os professores em sala de aula, que precisam tornar essa abordagem atrativa para os alunos. Muitas vezes, os alunos têm preferências por algumas disciplinas em detrimento de outras, o que pode dificultar a aceitação da interdisciplinaridade. Portanto, a superação dessa visão restrita começa a ocorrer quando os futuros professores têm a oportunidade de vivenciar práticas interdisciplinares, como ocorre em programas educacionais que promovem essa abordagem. Isso permite uma nova visão e a superação da ênfase excessiva em disciplinas individuais, promovendo um trabalho conjunto enriquecido por diversas áreas de conhecimento.

2.3. Interdisciplinaridade no Ensino da Contabilidade

Os autores Filho, Fragoso, Libonati, (2006), explica que a contabilidade, como ciência social aplicada, tem como objetivo principal a divulgação de informações úteis para diversos usuários, como acionistas, investidores, governo e sociedades civis, a fim de auxiliar no processo decisório. Este objetivo evoluiu ao longo da história da Contabilidade e em épocas passadas, a Contabilidade era utilizada apenas para calcular a riqueza, especialmente durante o período dos feudos. Nessa época, as operações eram mantidas em sigilo e eram de interesse exclusivo do proprietário.

Para Filho (2004), em um período subsequente, o surgimento de indústrias e o aumento do comércio exigiram investimentos significativos, levando à necessidade de obtenção de financiamentos. Isso resultou no surgimento de instituições financeiras e na exigência de relatórios que comprovassem a situação financeira das entidades. Após essa fase, iniciou-se um movimento em direção à uniformidade nos procedimentos de evidenciação e à promoção da ética e confiabilidade dos dados apresentados por essas organizações.

Para Fazenda et al (2010), as tecnologias da informação estão mudando a essência do trabalho, tornando a demanda por conhecimento dos profissionais mais significativa. O trabalho está evoluindo para consistir cada vez mais em tarefas inteligentes que demandam iniciativa, capacidade de adaptação e criatividade. Desta forma quando se menciona um Curso de Contabilidade, está se referindo a um conjunto de conhecimentos interconectados, cujo propósito é capacitar os alunos a compreender e aplicar os princípios contábeis.

Hendriksen e Breda (1999) apud Padoan (2005, p. 6), apresenta-se vários enfoques teóricos da Contabilidade:

- Enfoque Fiscal: Influência da Legislação Fiscal no desenvolvimento de conceitos contábeis.

- Enfoque Legal: A Lei (Constituição, Código Civil, Penal, etc.) como fator conflitante em questões relativas ao pensamento contábil. • Enfoque Ético: Conceitos de justiça; subjetividade,

- Enfoque Econômico: é a análise da correspondência entre interpretações econômicas e os dados contábeis.

- Enfoque Comportamental: Para o desenvolvimento da abordagem comportamental, é necessário o auxílio das ciências do comportamento, ou seja: psicologia, sociologia e economia, que contribuem, cada uma delas, com sua visão de comportamento. • A influência das informações contábeis no processo decisório do usuário (visão da Psicologia e Sociologia).

- Enfoque Estrutural: Estrutura do sistema contábil (transações, processos, tecnologia.)

De acordo com Padoan (2005) a Contabilidade faz parte de um amplo universo de outras ciências, incorporando conceitos de diversas áreas do conhecimento para atingir seus objetivos. No entanto, para construir conhecimento de maneira eficaz, é crucial haver uma interligação entre esses enfoques, sejam eles legais, fiscais, comportamentais, econômicos ou estruturais.

Segundo Miranda (2010), embora os cursos de Ciências Contábeis incluam disciplinas que visam aprofundar as habilidades dos formandos em várias áreas do conhecimento, como Economia, Administração, Sociologia e Informática, é essencial adotar uma abordagem interdisciplinar para destacar aos alunos a importância dessas matérias para seu desenvolvimento pessoal e profissional. Isso implica em não as considerar apenas como disciplinas para preencher a carga horária do curso, mas sim como componentes essenciais para sua formação.

Para Padoan (2005), “Não pode haver dúvida de que o ensino da Contabilidade deve ser tratado de forma interdisciplinar, isto é, o profissional da área contábil deve ter a consciência do todo, para seu autodesenvolvimento.”

Desta forma para o autor supracitado a Contabilidade é fundamentada em três teorias: a mensuração, a informação e a decisão. Sendo essencial que os contadores não apenas possuam conhecimentos técnicos específicos em Contabilidade, mas também compreendam outras áreas, como Administração e Economia, para desempenhar com eficiência suas funções. Como poderiam tomar decisões sem conhecimentos de Administração e Economia? Como poderiam quantificar informações sem entendimento em Matemática e Estatística? Como poderiam coletar e processar dados sem habilidades em Informática? A interconexão dessas áreas é crucial para a atuação competente dos profissionais contábeis.

3 METODOLOGIA

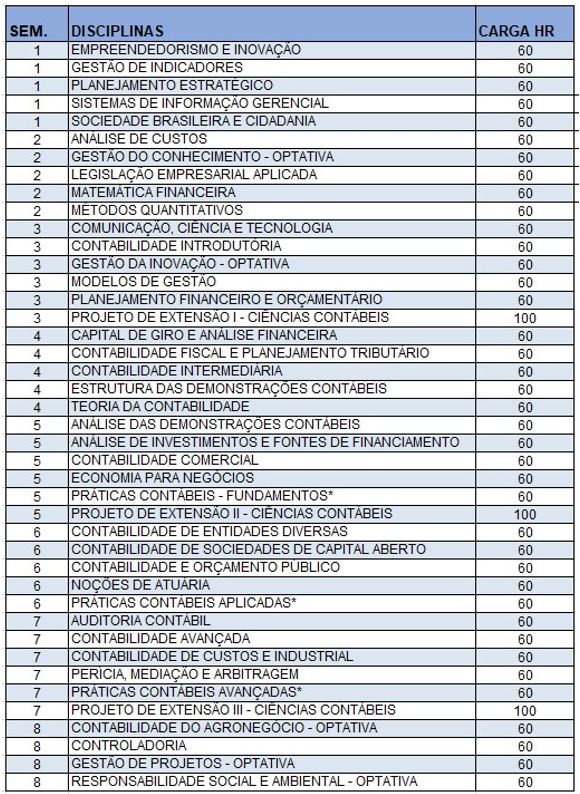

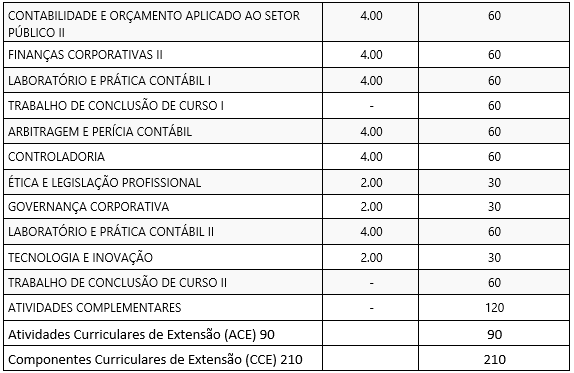

Esta é uma pesquisa qualiquantitativa que será realizada em duas instituições de ensino superior situadas na cidade de Goianésia-GO e JaraguáGO. Ambas instituições participantes possuem o curso de graduação em Ciências Contábeis. Foram selecionadas intencionalmente uma Universidade pública e outra Universidade privada: Universidade Estadual de Goiás (UEG) e Universidade Pitágoras Unopar Anhanguera – (Unopar). O motivo da escolha destas universidades está relacionado ao fato de todas contemplarem em suas matrizes curriculares de graduação as disciplinas de contabilidade. O objetivo da pesquisa é verificar se as disciplinas que compõem a matriz curricular são as mesmas nas duas universidades. Nesta etapa será apresentada as categorizações em tipologia de disciplinas (interdisciplinares e específicas) bem como a quantidade das mesmas na contabilidade em contribuição para melhor compreensão os apêndices A e B detalham as matrizes curriculares de ambas universidades a serem analisadas.

Serão aplicados questionários para os Stakeholders na Universidade do Estado de Goiás Unidade Jaraguá. O objetivo do questionário é verificar a percepção de docentes e discentes sobre a interdisciplinaridade relacionada na matriz curricular do curso de ciências contábeis. Na coleta de dados terá a aplicação de questionário com perguntas fechadas para obtenção da percepção docente e discente sobre a prática interdisciplinar, entre as disciplinas de contabilidade.

4 ANÁLISES

4.1. Análise e Comparação das Disciplinas que Compõe a Matriz Curricular dos Cursos de Ciências Contábeis

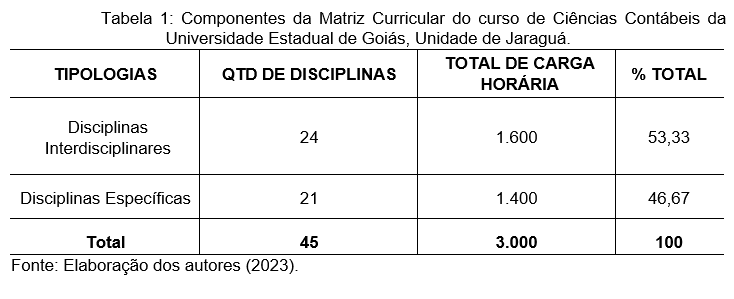

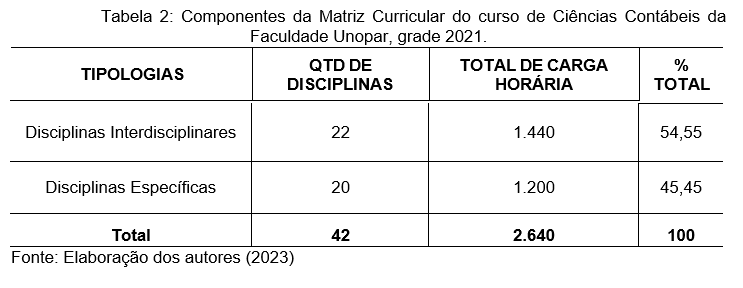

A pesquisa teve como propósito identificar as disciplinas interdisciplinares e específicas no curso de Ciências Contábeis, promovendo uma análise comparativa entre as grades das matrizes curriculares das instituições de ensino, a Universidade Estadual de Goiás, Unidade de Jaraguá, e a Universidade Pitágoras Unopar Anhanguera – (Unopar), conforme o quadro a seguir.

Após a meticulosa tabulação dos dados, constata-se que na matriz curricular correspondente a grade de 2021 da Universidade do Estado de Goiás, Unidade de Jaraguá, as disciplinas interdisciplinares compõem 53,33%, totalizando 1.600 horas, enquanto as disciplinas específicas representam 46,67% da matriz curricular, somando 1.400 horas. O conjunto resulta em uma carga horária total de 3.000 horas.

Por outro lado, na matriz curricular relativa ao ano de 2021 do curso de Ciências Contábeis da Universidade Pitágoras Unopar Anhanguera – (Unopar), as disciplinas interdisciplinares abrangem 54,55%, correspondendo a 1.440 horas, enquanto as disciplinas específicas compreendem 45,45%, totalizando 1.200 horas na grade curricular. A carga horária global do curso é de 2.640 horas.

Essas desigualdades evidenciam a diversidade nas ênfases curriculares e na alocação de horas, destacando a importância de uma análise minuciosa para compreender as nuances entre as abordagens educacionais adotadas por essas instituições.

4.2. Percepção Professores na Avaliação Interdisciplinar

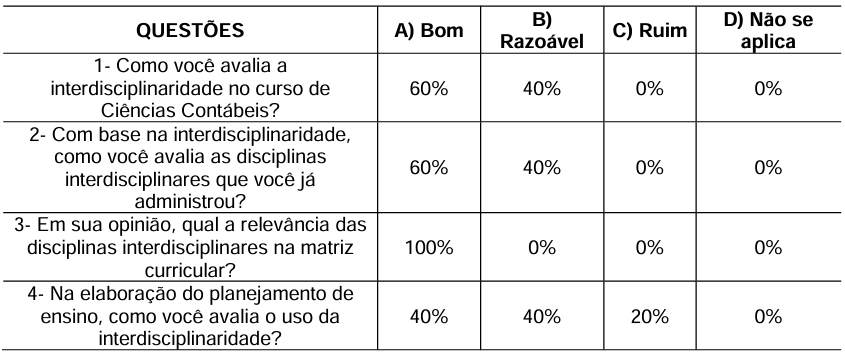

Nesta seção, serão apresentados os resultados e a análise do estudo conduzido com cinco dos setes docentes da Universidade Estadual de Goiás, Unidade de Jaraguá, responsáveis por disciplinas tanto interdisciplinares quanto específicas do curso de Ciências Contábeis.

Tabela 3: Questionários Docentes

Fonte: Elaboração dos autores (2023).

No que diz respeito à avaliação da interdisciplinaridade no curso de Ciências Contábeis, 60% dos participantes expressaram uma avaliação positiva, considerando-a como “bom”, enquanto 40% indicaram uma avaliação “razoável”. No contexto das disciplinas interdisciplinares já ministradas por esses docentes, 60% avaliaram-nas como “bom”, enquanto 40% as classificaram como “razoáveis”.

Quanto à relevância das disciplinas interdisciplinares na matriz curricular, todos os participantes, ou seja, 100%, foram considerados como “bom”. Ao explorar o uso da interdisciplinaridade na elaboração do planejamento de ensino, as respostas variaram, sendo que 40% a avaliaram como “bom”, 40% como “razoável” e 20% como “ruim”.

Com base na tabela 2, os resultados sugerem uma percepção geral positiva em relação à interdisciplinaridade, embora haja uma diversidade de opiniões sobre seu impacto específico na elaboração do planejamento de ensino. Esse panorama oferece uma base sólida para a discussão construtiva e a implementação de estratégias que potencializam ainda mais a integração interdisciplinar no ambiente acadêmico da Unidade de Jaraguá.

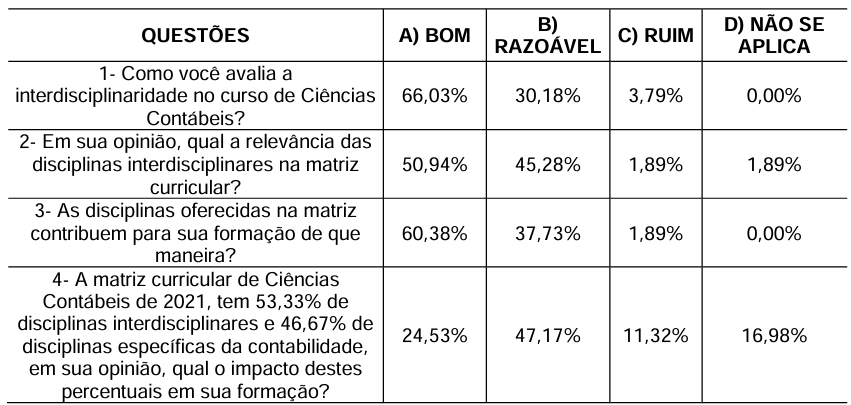

4.3. Conceito de Interdisciplinaridade na Percepção dos Acadêmicos

Nesta apresentação, compartilhamos os resultados de questionários aplicados a 53 de um total de 130 acadêmicos do curso de Ciências Contábeis na Universidade Estadual de Goiás, Unidade de Jaraguá, buscando obter diversas perspectivas sobre a interdisciplinaridade, conforme tabela abaixo:

Tabela 4: Questionário aplicado aos Discentes

Fonte: Elaboração dos autores (2023).

Nota-se na tabela 3, no que diz respeito à avaliação dos acadêmicos sobre a interdisciplinaridade no curso de Ciências Contábeis, 66,03% consideraram-na positiva, 30,18% a classificaram como razoável, e 3,79% expressaram que a percebem como ruim. Em relação à relevância das disciplinas interdisciplinares na matriz curricular, 50,94% avaliaram positivamente como bom, 45,28% as consideraram razoáveis, 1,89% as identificaram como ruins, e 1,89% indicaram não se aplicar.

Quanto à percepção dos discentes sobre as disciplinas interdisciplinares oferecidas na matriz em relação à sua contribuição para a formação, 60,38% acreditam que são benéficas, 37,73% as veem como razoáveis e 1,89% as consideram prejudiciais. Explorando a composição da matriz curricular, onde 53,33% são disciplinas interdisciplinares e 46,67% são disciplinas específicas de contabilidade, 24,53% acreditam que o impacto desses percentuais é positivo, 47,17% o percebem como razoável, 11,32% o consideram negativo, e 16,98% afirmam não saber, indicando desconhecimento.

Essa análise aprofundada oferece uma visão mais clara das percepções e opiniões dos estudantes, contribuindo para uma compreensão mais completa da dinâmica interdisciplinar no contexto do curso de Ciências Contábeis.

5 CONSIDERAÇÕES FINAIS

A pesquisa realizada por meio de questionários buscou capturar a percepção de docentes e discentes em relação à prática interdisciplinar entre as disciplinas de contabilidade. A análise dos dados revelou uma percepção geral positiva, destacando a relevância das disciplinas interdisciplinares na matriz curricular, avaliada como “bom” por todos os participantes.

Entretanto, a avaliação da interdisciplinaridade na elaboração do planejamento de ensino apresentou uma diversidade de opiniões entre os acadêmicos, os resultados indicam uma base favorável para a interdisciplinaridade no curso, mas também apontam oportunidades para discussões mais aprofundadas sobre estratégias de integração no ambiente acadêmico da Unidade de Jaraguá.

Os resultados do questionário respondido pelos docentes indicam que estes reconhecem a relevância das disciplinas interdisciplinares, sugerindo uma percepção geral positiva em relação à interdisciplinaridade. No entanto, há uma diversidade de opiniões sobre o impacto específico dessa abordagem na elaboração do planejamento de ensino. Essa diversidade oferece uma base sólida para discussões construtivas e a implementação de estratégias que aprimorem a interdisciplinar.

Ao analisar as matrizes curriculares do curso de Ciências Contábeis, observam-se discrepâncias que evidenciam a diversidade nas ênfases curriculares e na alocação de horas, ressaltando a importância de uma análise detalhada para compreender as nuances entre as abordagens educacionais adotadas pelas instituições.

A pesquisa atingiu seu objetivo, proporcionando uma base valiosa para reflexões sobre a interdisciplinaridade na estrutura curricular do curso de Ciências Contábeis e suas consequências na formação dos acadêmicos dessa área.

Como sugestão para futuras pesquisas, em relação aos docentes, propõe-se a inclusão de informações sobre o tempo de docência no questionário como uma métrica entre grades e matrizes curriculares interdisciplinares ou não, com aplicação descritiva para maior engajamento. Quanto aos discentes, sugere-se a aplicação descritiva do questionário em turmas mais avançadas, com maior percepção da interdisciplinaridade, para uma avaliação mais aprofundada.

6 REFERÊNCIAS

AIUB, Monica. Interdisciplinaridade: da Origem à atualidade. O mundo Da Saúde São Paulo: 2006. Disponível em: http://www.saocamilo-sp.br/pdf/mundo_saude/34/interdisciplinaridade.pdf. Acesso em: 16 de outubro de 2023.

BRASIL. Ministério da Educação e Cultura. Resolução 04/97. Disponível em http://www.mec.gov.br. Acesso em 15 de outubro de 2023.

CARARO, Priscila Penteado dos Santos. Relação interdisciplinar em química e matemática e suas atribuições. 2019, p.43. Disponível em: https://rd.uffs.edu.br/bitstream/prefix/3780/1/CARARO.pdf. Acesso em: 1 de Setembro de 2023.

CARLOS, Jairo Gonçalves; ZIMMERMANN, Erika. Texto de Apoio para Professores que atuam na Interdisciplinaridade. Interdisciplinaridade no Ensino Médio: desafios e potencialidade. Volume 2, 2007. Disponível em: http://ppgec.unb.br/wp-content/uploads/boletins/volume2/1_2007_JairoCarlos.pdf

CESCO, Susana; MOREIRA, Roberto José; LIMA, Eli de Fátima Napoleão de. INTERDISCIPLINARIDADE, ENTRE O CONCEITO E A PRÁTICA: Um estudo de caso. REVISTA BRASILEIRA DE CIÊNCIAS SOCIAIS, Brasil, ano 2014, v. 29, n. 84, p. 58-72, 1 fev. 2014. DOI https://doi.org/10.1590/S0102-69092014000100004. Disponível em: https://www.scielo.br/j/rbcsoc/a/Y8GQHrGWRcfmYLjmXp8rrFF/?format=pdf. Acesso em: 30 set. 2023.

CHIMENDES, Vanessa Cristhina Gatto et al. Práticas pedagógicas para desenvolver o espírito crítico científico no aluno. Revista Espacios. Vol. 39 (Nº 49) Ano 2018. Pág.10. Disponível em: https://www.revistaespacios. com/a18v39n49/18394910.html

FAZENDA, Ivani C. Arantes Integração e interdisciplinaridade no ensino brasileiro: efetividade ou ideologia. São Paulo: Loyola, 1979. FREIRE, Paulo. Pedagogia do oprimido. Rio de Janeiro: Paz e Terra, 1987.

FAZENDA, Ivani C. A. Interdisciplinaridade no ensino superior: análise da percepção de professores de controladoria em cursos de ciências contábeis na cidade de São Paulo. 2010. Disponível em: https://www.scielo.br/j/aval/a/4d7w6NVNw6VmJg4hwCmqNVH/?lang=pt&format =pdf. Acesso em: 02 de outubro de 2023.

FAZENDA, Ivani C. A. Integração e interdisciplinaridade no ensino brasileiro. Efetividade ou ideologia. 6 ed. São Paulo: Edições Loyola, 2011. 254.p

FILHO, José Maria Dias; MACHADO, Luiz Henrique Baptista. Abordagens da pesquisa em contabilidade. In: IUDÍCIBUS, Sérgio de; LOPES, Alexandro Broedel (coord.). Teoria Avançada da Contabilidade. São Paulo: Atlas, 2004.

FILHO, José Maria Dias. A linguagem utilizada na evidenciação contábil: uma análise de sua compreensibilidade à luz da teoria da comunicação. Caderno de Estudos FIPECAFI – FEA/USP. São Paulo, v.13, n.24, p.38-49, jul./dez.2000.

FILHO, José Francisco Ribeiro; FRAGOSO, Adriana Rodrigues; LIBONATI, Jeronymo José. Um estudo aplicado sobre o impacto da interdisciplinaridade no processo de pesquisa dos doutores em contabilidade no brasil. 2006. Disponível em: file:///C:/Users/Geislaine/Downloads/110-1-1532-1-10-20071029.pdf. Acesso em 15 de outubro de 2023. Acesso em 15 de outubro de 2023.

JAPIASSU, Hilton. Interdisciplinaridade e patologia do saber. Rio de Janeiro: Imago, 1976. 220 p.

LAURINDO, Anderson Pedro. Interdisciplinaridade e Ensino: Espaços para Reflexão na Formação de Professores. 2017. Disponível em: https://repositorio.utfpr.edu.br/jspui/bitstream/1/2921/1/PG_PPGECT_M_Laurin do%2C%20Anderson%20Pedro_2017.pdf. Acesso em: 11 de outubro de 2023.

LUCK, Heloisa. Pedagogia interdisciplinar: fundamentos teóricometodológicos. 16 ed. Petrópolis, RJ: Vozes, 2009.

MIRANDA, Gilberto José; ARAÚJO, Edvalda Leal; RODRIGUES, Cintia de Oliveira Medeiros. Interdisciplinaridade no curso de Ciências Contábeis: os desafios e as possibilidades de aprender e ensinar a partir de uma experiência. Revista de Educação e Pesquisa em Contabilidade, vol. 4, núm. 3, septiembre-diciembre, 2010, pp. 1-22. Disponível em: https://www.redalyc.org/pdf/4416/441642771002.pdf. Acesso em: 11 de setembro de 2023.

MOUSINHO, Silvia. Helena. A interdisciplinaridade ao alcance de todos. 2018. Disponível em: https://educacaopublica.cecierj.edu.br/artigos/18/12/ainterdisciplinaridade-ao-alcance-de-todos. Acesso: 26 de setembro de 2023.

NEVES, Rutimar Costa. A IMPORTÂNCIA DA INTERDISCIPLINARIDADE NA FORMAÇÃO CURRICULAR DO DOCENTE DO ENSINO SUPERIOR. 2018. São Luís. Disponível em: http://repositorio.laboro.edu.br:8080/jspui/bitstream/123456789/2083/1/TCC%20% 20DEZ%20DE%20OUTUBRO.pdf. Acesso em 27 de setembro de 2023.

PADOAN, Fatima Aparecida Da Cruz; CLEMENTE, Ademir. A interdisciplinaridade no ensino da Contabilidade – um estudo empírico da percepção dos docentes. Congresso USP.FIPECAF. 2005. Disponível em: https://congressousp.fipecafi.org/anais/artigos62006/551.pdf. Acesso em: 18 de setembro de 2023.

PIAGET, J. Problemas gerais da investigação interdisciplinar e mecanismos comuns. Lisboa: Bertrand, 1973. 153.p

ROSA, Tatiane. O que é Interdisciplinaridade, transdisciplinaridade, pluridisciplinaridade, pluridisciplinaridade e multidisciplinaridade? 2020. Disponível em:https://cursocompletodepedagogia.com/o-que-e-interdisciplinaridade-transdisciplinaridade-pluridisciplinaridade-e-multidisciplinari dade/. Acesso em: 1 de setembro de 2023.

RÊGO, Robervan Luiz da Silva. Interdisciplinaridade no ensino de matemática e língua portuguesa: algumas possibilidades. 2014. 50 p. ed. CDD 370.

THIESEN, Juares da Silva. A interdisciplinaridade como um movimento articulador no processo ensino-aprendizagem. 2008. Disponível em: https: Leducacaopu blica.cecierj.edu.br/artigos/18/12/ a-interdisciplinaridade-aoalcance-de-todos. Acesso em 27 de setembro de 2023.

UMBELINO, Moacir. ZABINI, Franciele Oliveira. A importância da interdisciplinaridade na formação do docente. Seminário Internacional de Educação Superior 2014. Formação e conhecimento. Anais Eletrônicos. Disponível em: https://www.uniso.br/assets/docs/publicacoes /publicacoeseventos/anais-do-sies/edicoes/edu-formacao-professores/44.pdf. Acesso 29 de setembro de 2023.

UNOPAR. Guia de Percurso. Ciências Contábeis- Bacharelado. 2021.Disponível em: https://cmspim.cogna.digital/unopar/public/202204/Guia%20de%20Percurso%20-%20Ci%C3%AAncias%20Cont%C3%A1beis_ Unopar_2021.pdf. Acesso: 26 de outubro de 2023.

APÊNDICE A

Fonte: Adaptada da Matriz Unopar

APÊNDICE B

Fonte: Adaptada da matriz UEG- Unidade de Jaraguá

1Autora; Graduação em Sistemas de Informação pela Universidade Estadual de Goiás – Campus Goianésia. Discente em Ciências Contábeis na Universidade Estadual de Goiás – Unidade de Jaraguá. – geislaineoliveira@gmail.com

2Autor; discente em Ciências Contábeis na Universidade Estadual de Goiás – Unidade de Jaraguá. – allexcarmo@gmail.com

3Autor; Graduação em Sistemas de Informação pela UniEvangélica. Unidade de Anápolis, Goiás. Discente em Ciências Contábeis na Universidade Estadual de Goiás – Unidade de Jaraguá. – Danilomartinsxavier@gmail.com

4Autora; discente em Ciências Contábeis na Universidade Estadual de Goiás – Unidade de Jaraguá. – denisymonteiro@gmail.com

5Autora; discente em Ciências Contábeis na Universidade Estadual de Goiás – Unidade de Jaraguá. – patriciacamargo1000@hotmail.com

6Autor; discente em Ciências Contábeis na Universidade Estadual de Goiás – Unidade de Jaraguá. – itamarneto65@gmail.com

7Orientadora; Graduação em Ciências Contábeis pela Universidade Estadual de Goiás. Especialista em Auditoria e Gestão Governamental pela Universidade Católica de Goiás. Mestre em Administração pela Faculdade Alves de Faria. Mestre em Ciências Contáveis pela Universidade Federal de Goiás. Professora efetiva da Universidade Estadual de Goiás-Jaraguá, marcia.couto@ueg.br